合并报表与母公司报表比较分析资料共54页

合并报表与母公司报表分析要点及方法

合并报表与母公司报表分析技巧和要点一、合并报表与母公司报表分析技巧和要点 (1)1. 偿债能力分析 (1)2. 盈利能力分析 (2)3. 营运能力分析 (3)4. 增长能力分析 (4)二、公司财务综合分析 (4)1. 杜邦分析法分析 (5)2. 沃尔评分法分析 (6)三、案例启示与建议 (7)1. 公司存在的问题 (7)(1)短期偿债压力较大。

(7)(2)公司面临成本过重的压力。

(7)(3)公司增长能力不强。

(8)2. 针对问题提出建议 (8)(1)减轻公司偿债压力的建议。

(8)(2)解决公司成本过重的建议。

(8)(3)提升公司增长能力的建议。

(9)四、合并报表指标的简易分析 (9)(一)合并报表的作用 (9)1、在上市公司较少进行经营活动、以对外股权投资为主的条件下,仅仅分析上市公司自身的报表将难以分析企业的资产结构。

(9)2、一些控股公司出于避税的考虑,利用向子公司低价提供原材料、高价收购子公9 .............................................................................................. . 司产品的手段转移利润;3、合并报表可以揭示内部关联方交易的程度。

(10)(二)分析技巧和要点 (10)1、一般母公司与其子公司之间的内部关联关系,主要集中在内部资金拆借上 (10)2、通过比较两个报表的毛利率差异,我们可以确定母子公司基本的获利能力. 10(三)盈利能力分析 (11)(四)局限: (12)五、集团公司合并资产负债表区别与解释 (12)(一)母公司资产负债表与合并资产负债表的区别? (12)1、母公司和子公司经营都是独立的,为什么还要合并? (12)2、上市公司的年度报告中母公司资产负债表和利润表都不一样 (12)(二)合并财务报表时子公司资产负债表的调整 (13)1、资产项目的调整 (13)(2)“应收股利”、“应收利息”、“应收股息”项目 (14)(3)“长期股权投资”项目 (14)(4)“长期债权投资”项目 (14)(5)“固定资产”、“无形资产”项目 (15)(6)“递延税款借项”项目 (15)(7)其他资产项目 (15)(二)负债及所有者权益项目的调整 (16)1、对负债项目,首先应作如下调整: (16)2、“递延税款贷项”项目: (16)3、子公司在应付项目列示的衍生工具、套期工具、被套期项目产生的负债,应从各该应付项目转出,借记有关应付项目,贷记“其他流动负债”项目。

母公司资产负债表与合并资产负债表的区别

母公司资产负债表与合并资产负债表的区别(总9页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--母公司资产负债表与合并资产负债表的区别1、母公司和子公司经营都是独立的,为什么还要合并?回答: 母公司的财务报表中有项科目叫做"长期股权投资" 其中包含合并范围内的子公司的投资(子公司的股本的一定比例就是母公司投资的,或者是全资的),既然是母公司的投资,就要计算投资收益,投资也和母公司主营业务/其他业务一样产生收益,所以得纳入到母公司报表中反应,根据持股的比例以及对子公司的控制情况,按照会计准则要求会采用权益法或者成本法进行合并,将子公司的利润属于母公司享有的部分合并到母公司,反应成合并报表,这样就知道这家公司所有的利润情况了(主营业务、其他业务、投资收益等合计)。

2、上市公司的年度报告中母公司资产负债表和利润表都不一样,但是它们的母公司是一样,数据不一样解释:主体理解错误,这里的上市公司本身指的就是母公司,而不是指上市公司的母公司(上市公司股东)。

上市公司批露报表,与上市公司股东没有关系,不涉及股东公司的报表。

举例: A公司旗下有B1、B2、B3三家上市公司,B1旗下有子公司C1、C2(合并范围内)。

B1公司对外公布财务报表,母公司指的就是B1公司本身,合并报表指的是B1和C1、C2合并后的报表,整个报告数据与B1的母公司A公司没有关系,报告主体是B1公司,“母公司”概念是针对其子公司“C1、C2”而言的。

合并财务报表时子公司资产负债表的调整王素华《企业会计准则第33号-合并财务报表》、《〈企业会计准则第38号-首次执行企业会计准则〉解释(征求意见稿)》规定:母公司应当统一子公司所采用的会计政策;如果母公司已执行新准则,但子公司按规定尚未执行新准则,母公司在合并财务报表时,应当按照新准则的规定调整子公司的财务报表。

上述按新准则的规定调整子公司的财务报表,包括实质上的调整和形式上的调整两个方面。

合并报表与母公司报表分析

合并报表与母公司报表分析(摘录)一、合并报表的作用1、在上市公司较少进行经营活动、以对外股权投资为主的条件下,仅仅分析上市公司自身的报表将难以分析企业的资产结构。

2、一些控股公司出于避税的考虑,利用向子公司低价提供原材料、高价收购子公司产品的手段转移利润;通过高价对企业集团内的其他企业销售产品、低价购买其他企业的原材料的手段来转移亏损等。

通过编制合并会计报表,可以将企业集团内部交易所产生的收入及利润予以抵销,使会计报表反映企业集团客观真实的财务状况和经营成果,有利于防止和避免控股公司人为操纵利润、粉饰会计报表现象的发生。

3、合并报表可以揭示内部关联方交易的程度。

内部关联方交易在进行合并报表编制时均需被剔除,在合并报表中不予反映。

由此可推断,集团内部依赖关联方交易的程度越高,经过合并抵消后,相关项目的合并金额就应该越小。

受关联方交易影响的主要项目有:应收款项、存货、长期投资、应付款项、营业收入、营业成本、投资收益等。

二、分析技巧和要点1、一般母公司与其子公司之间的内部关联关系,主要集中在内部资金拆借上。

当我们看到,母公司资产负债表的“其他应收款”金额与合并资产负债表的“其他应收款”金额呈现了“越合并越小”的态势,我们可以据此认为母公司的大量资金被其子公司占用;同样,母公司资产负债表的“其他应付款”金额与合并资产负债表的“其他应付款”金额也呈现了“越合并2、通过比较两个报表的毛利率差异,我们可以确定母子公司基本的获利能力;通过比较各项经营性费用绝对额以及费用率,我们可以分析母子公司费用发生的特点与相对效率。

说明:1. 母公司毛利率低于合并数,说明母公司毛利率低于子公司毛利率,子公司整体获利能力高于母公司;2. 母公司三项费用费用低于合并数,说明母公司三项费用比重低于子公司;3.母公司三项费用比重超出其毛利率水平,尤其是销售费用额较高,导致母公司该年度亏损;4.由于子公司毛利率较高,子公司整体营业利润为正数,合并利润来源于子公司。

母公司资产负债表与合并资产负债表的区别

母公司资产负债表与合并资产负债表的区别?1、母公司和子公司经营都是独立的,为什么还要合并?回答: 母公司的财务报表中有项科目叫做"长期股权投资" 其中包含合并X围内的子公司的投资(子公司的股本的一定比例就是母公司投资的,或者是全资的),既然是母公司的投资,就要计算投资收益,投资也和母公司主营业务/其他业务一样产生收益,所以得纳入到母公司报表中反应,根据持股的比例以及对子公司的控制情况,按照会计准则要求会采用权益法或者成本法进行合并,将子公司的利润属于母公司享有的部分合并到母公司,反应成合并报表,这样就知道这家公司所有的利润情况了(主营业务、其他业务、投资收益等合计)。

2、上市公司的年度报告中母公司资产负债表和利润表都不一样,但是它们的母公司是一样,数据不一样?解释:主体理解错误,这里的上市公司本身指的就是母公司,而不是指上市公司的母公司(上市公司股东)。

上市公司批露报表,与上市公司股东没有关系,不涉及股东公司的报表。

举例: A公司旗下有B1、B2、B3三家上市公司,B1旗下有子公司C1、C2(合并X 围内)。

B1公司对外公布财务报表,母公司指的就是B1公司本身,合并报表指的是B1和C1、C2合并后的报表,整个报告数据与B1的母公司A公司没有关系,报告主体是B1公司,“母公司”概念是针对其子公司“C1、C2”而言的。

合并财务报表时子公司资产负债表的调整王素华《企业会计准则第33号-合并财务报表》、《〈企业会计准则第38号-首次执行企业会计准则〉解释(征求意见稿)》规定:母公司应当统一子公司所采用的会计政策;如果母公司已执行新准则,但子公司按规定尚未执行新准则,母公司在合并财务报表时,应当按照新准则的规定调整子公司的财务报表。

上述按新准则的规定调整子公司的财务报表,包括实质上的调整和形式上的调整两个方面。

实质上的调整,是指在会计政策执行方面的调整;形式上的调整,指的是报表格式的调整。

母公司报表与合并报表差异分析

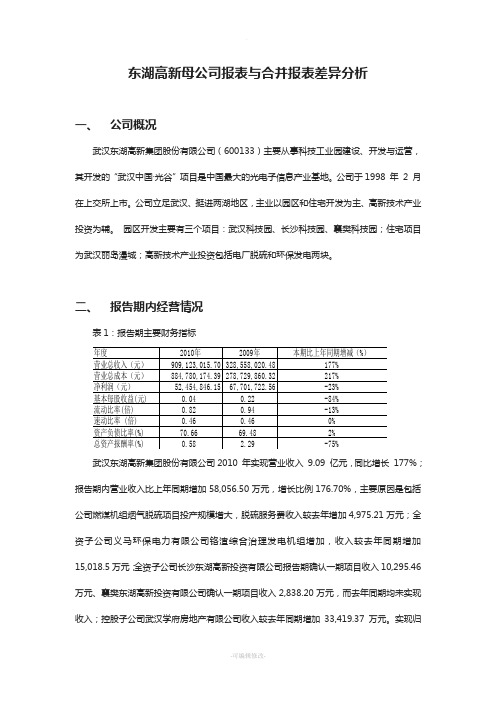

东湖高新母公司报表与合并报表差异分析一、公司概况武汉东湖高新集团股份有限公司(600133)主要从事科技工业园建设、开发与运营,其开发的“武汉中国·光谷”项目是中国最大的光电子信息产业基地。

公司于1998 年2 月在上交所上市。

公司立足武汉、挺进两湖地区,主业以园区和住宅开发为主、高新技术产业投资为辅。

园区开发主要有三个项目:武汉科技园、长沙科技园、襄樊科技园;住宅项目为武汉丽岛漫城;高新技术产业投资包括电厂脱硫和环保发电两块。

二、报告期内经营情况表1:报告期主要财务指标武汉东湖高新集团股份有限公司2010 年实现营业收入9.09 亿元,同比增长177%;报告期内营业收入比上年同期增加58,056.50万元,增长比例176.70%,主要原因是包括公司燃煤机组烟气脱硫项目投产规模增大,脱硫服务费收入较去年增加4,975.21万元;全资子公司义马环保电力有限公司铬渣综合治理发电机组增加,收入较去年同期增加15,018.5万元;全资子公司长沙东湖高新投资有限公司报告期确认一期项目收入10,295.46万元、襄樊东湖高新投资有限公司确认一期项目收入2,838.20万元,而去年同期均未实现收入;控股子公司武汉学府房地产有限公司收入较去年同期增加33,419.37万元。

实现归属上市公司股东净利润0.175 亿元,同比降低75.31%,基本每股收益0.036 元。

2010 年,公司经营的铬渣无害化处理项目——义马铬渣综合治理发电工程治理铬渣4.1 万吨,实现铬渣综合治理收入2.24 亿元,产生的社会效益远大于城市生活垃圾处理。

但因该项目上马时属于新型探索性项目,无法享受到可再生能源电价的优惠政策,从而产生经营性亏损1.34亿元,影响了公司当年的整体利润。

2010 年,公司财务费用率为7.23%,高于同期行业平均值4.19%,主要是由全资子公司义马环保电力有限公司的融资成本导致。

流动比率和速动比率变化较小但是比例总体较高,具有较大的短期偿债风险。

合并报表与母公司报表分析要点及方法(精编文档).doc

【最新整理,下载后即可编辑】合并报表与母公司报表分析技巧和要点一、合并报表与母公司报表分析技巧和要点 (1)1. 偿债能力分析 (1)2. 盈利能力分析 (2)3. 营运能力分析 (3)4. 增长能力分析 (4)二、公司财务综合分析 (4)1. 杜邦分析法分析 (4)2. 沃尔评分法分析 (5)三、案例启示与建议 (7)1. 公司存在的问题 (7)(1)短期偿债压力较大。

(7)(2)公司面临成本过重的压力。

(7)(3)公司增长能力不强。

(7)2. 针对问题提出建议 (7)(1)减轻公司偿债压力的建议。

(7)(2)解决公司成本过重的建议。

(8)(3)提升公司增长能力的建议。

(8)四、合并报表指标的简易分析 (9)(一)合并报表的作用 (9)1、在上市公司较少进行经营活动、以对外股权投资为主的条件下,仅仅分析上市公司自身的报表将难以分析企业的资产结构。

(9)2、一些控股公司出于避税的考虑,利用向子公司低价提供原材料、高价收购子公司产品的手段转移利润; (9)3、合并报表可以揭示内部关联方交易的程度。

(9)(二)分析技巧和要点 (9)1、一般母公司与其子公司之间的内部关联关系,主要集中在内部资金拆借上 (9)2、通过比较两个报表的毛利率差异,我们可以确定母子公司基本的获利能力 (9)(三)盈利能力分析 (10)(四)局限: (11)五、集团公司合并资产负债表区别与解释 (11)(一)母公司资产负债表与合并资产负债表的区别? (11)1、母公司和子公司经营都是独立的,为什么还要合并?112、上市公司的年度报告中母公司资产负债表和利润表都不一样 (11)(二)合并财务报表时子公司资产负债表的调整 (12)1、资产项目的调整 (12)(2)“应收股利”、“应收利息”、“应收股息”项目13 (3)“长期股权投资”项目 (13)(4)“长期债权投资”项目 (13)(5)“固定资产”、“无形资产”项目 (14)(6)“递延税款借项”项目 (14)(7)其他资产项目 (14)(二)负债及所有者权益项目的调整 (14)1、对负债项目,首先应作如下调整: (15)2、“递延税款贷项”项目: (15)3、子公司在应付项目列示的衍生工具、套期工具、被套期项目产生的负债,应从各该应付项目转出,借记有关应付项目,贷记“其他流动负债”项目。

合并报表与母公司报表分析要点及方法

合并报表与母公司报表分析技巧和要点一、合并报表与母公司报表分析技巧和要点 (1)1. 偿债能力分析 (1)2. 盈利能力分析 (1)3. 营运能力分析 (1)4. 增长能力分析 (1)二、公司财务综合分析 (1)1. 杜邦分析法分析 (1)2. 沃尔评分法分析 (1)三、案例启示与建议 (1)1. 公司存在的问题 (1)(1)短期偿债压力较大。

(1)(2)公司面临成本过重的压力。

(1)(3)公司增长能力不强。

(1)2. 针对问题提出建议 (1)(1)减轻公司偿债压力的建议。

(1)(2)解决公司成本过重的建议。

(1)(3)提升公司增长能力的建议。

(1)四、合并报表指标的简易分析 (1)(一)合并报表的作用 (1)1、在上市公司较少进行经营活动、以对外股权投资为主的条件下,仅仅分析上市公司自身的报表将难以分析企业的资产结构。

(1)2、一些控股公司出于避税的考虑,利用向子公司低价提供原材料、高价收购子公司产品的手段转移利润; (1)3、合并报表可以揭示部关联方交易的程度。

(1)(二)分析技巧和要点 (1)1、一般母公司与其子公司之间的部关联关系,主要集中在部资金拆借上 (1)2、通过比较两个报表的毛利率差异,我们可以确定母子公司基本的获利能力 .. 1(三)盈利能力分析 (1)(四)局限: (1)五、集团公司合并资产负债表区别与解释 (1)(一)母公司资产负债表与合并资产负债表的区别? (1)1、母公司和子公司经营都是独立的,为什么还要合并? (1)2、上市公司的年度报告中母公司资产负债表和利润表都不一样 (1)(二)合并财务报表时子公司资产负债表的调整 (1)1、资产项目的调整 (1)(2)“应收股利”、“应收利息”、“应收股息”项目 (1)(3)“长期股权投资”项目 (1)(4)“长期债权投资”项目 (1)(5)“固定资产”、“无形资产”项目 (1)(6)“递延税款借项”项目 (1)(7)其他资产项目 (1)(二)负债及所有者权益项目的调整 (1)1、对负债项目,首先应作如下调整: (1)2、“递延税款贷项”项目: (1)3、子公司在应付项目列示的衍生工具、套期工具、被套期项目产生的负债,应从各该应付项目转出,借记有关应付项目,贷记“其他流动负债”项目。

财务视角下合并财务报表与母公司报表的差异分析

理论探索同时,因为原有的权责发生制对收入和费用会计内部的要素上进行了一些细微调整,这一举措也就使得事业单位会计核算得到了全面性和可靠性的质量保证。

在会计核算的质量方面,因为新《政府会计制度》对于固定资产的累计折旧和无形资产计提折旧上也做出了与以往不同的明确规定,这一规定使得会计核算业务能够更加真实而准确地反映事业单位的经营成果和管理状态,同时也会促进事业单位通过了解会计核算的结果,并根据核算结果及时对自身经营中存在的管理问题效率进行反思和改进。

这也就意味着事业单位会在发现问题、及时解决问题、快速优化单位内部管理综合水平上得到显提升。

2.4 能够切实落实预算管理结果对人员支出的预算在整体行政事业预算支出上占有很大部分,因此对行政预算支出一定要加强预算管理,完善预算管理体系,这作为提高财务信息准确度的前提是十分必要的。

但是由于在以往的财务管理业务处理过程中忽视了这一项目的重要性,因此也就导致了许多问题的发生。

例如,行政事业单位在进行会计核算的时候运用权责发生制,即使业务已经完成支付行为,但由于该项业务按照归属时期划分并不属于本期费用,也就意味着该项业务的费用不能在当期进行登记入账,这一做法的本质是为了披露数据,提高数据的真实性,使支出费用更有利于收支配比。

这样能够为财政资金绩效的使用情况和效率给出准确且客观的评价。

同时,新《政府会计制度》的实施也一定能够提高对单位预算编制的要求,以此事业单位在进行会计核算的时候,一定对预算项目的可行性进行分析,而且要着重关注资金的配比情况。

这样就可以在一定程度上减少风险,使其为有关部门提供的财务信息更加具有准确性和合理性。

参考文献:[1]黄海燕.事业单位新会计制度改革对会计核算工作的影响[J].行政事业资产与财务,2015(08):45-46.[2]汪晓娟.新事业单位会计制度下事业单位会计核算变化探析[J].财经界,2017(12):187.[3]崔晓芳.简析新《事业单位会计制度》的主要变化及影响[J].经营者,2016,30(04):116.作者单位:湖北省荆门市社会救助管理局财务视角下合并财务报表与母公司报表的差异分析◎文/姜 艳摘 要:随着会计信息披露的规范性日益提升,合并财务报表逐渐成为外部使用者的重要信息来源。