中国肉类消费以猪肉和禽肉为主,与发达国家仍有差距

中国人的肉类消费习惯

中国人的肉类消费习惯中国人的肉类消费习惯目前,中国人的肉类消费比60年前增长了1O倍.中国人的肉类消费以猪肉为主,讲究原汁原味.现在.肉类也有了品牌消费,中国人的肉类消费处在稳步增长阶段.一,中国猪肉工业现代化的起步和跨跃.中国生猪主产区在长江流域,四川I和湖南是中国的肉猪大省,曾几何时,川猪,湘猪养活着中国的城市人.随着改革开放,逐渐富裕的中国人的肉类消费量成倍增长,在产区养猪人自食比重扩大,中国猪肉产区向北扩展,河南,河北,山东三省猪肉总产量超过了四川,湖南,新的主产区的崛起不只环抱北京,天津,而且靠近上海,这是中国最大的三个城市,集聚了最多的具备消费能力的五,六千万的城市人E1.是中国最大的消费市场.另一个重要因素是中国现代化的猪肉工业起步于中原.肉类工业对畜牧业发展产生了很大的带动作用,河南人们不会忘记会跳舞的"春都"火腿,那是中国猪肉工业的先驱.由于中国人口众多,幅员辽阔,猪肉制品一般都是区域性的产品.但"双汇"猪肉制品已经销售到了全国3O个省市区.可以说是中国惟一的国字号品牌.看中国的肉类工业.人们习惯上都只关注前三强,这没错,比如双汇就是中国肉类工业的领跑者.但我们还应该把眼光再放远一点,看看跟在前三强后面的第二集团,他们在跟跑和追赶,虽然他们的产能也许只是领跑者的几分之一.但这批企业家很年轻,只有40多岁.他们在肉类行业已经摸爬滚打将近26ChinaSwineIndustry潘耀国(国务院发展研究中心,北京)20年,还将痛痛快快地再干20年,他们当中又有谁是未来的"万隆"?我一年之内跑遍了中国肉类工业的前十强, 没有找出答案.但在河南,有认认真真跟着双汇学习的众品.他们在中原大省河南的东,西,南,北,中建成了5个标准化的猪肉加工厂,在四JII和吉林各有1个厂,在华北租用2个厂,新建2个厂.把华北作为众品的扩张要地,众品的意图和企业战略可见一斑.再强的众品屠宰量也只占一个省的1/10,最牛的双汇也才能占全国市场的百分之几, 中国的市场实在太大.好在每个省都有自己的双汇老大和强势众品,省级协会是政府和企业之间的桥梁,本地企业更了解当地消费者的特色需求,企业更容易做实.产业才能做大.行业才会健康. 企业家主导行业.企业家引领产业,企业家支撑世界,专注农牧,主攻肉类工业是企业家的共同特征和责任. 老实说.中国猪肉产业链是断裂的,谁来集成.谁能整合?政府可以扶持,协会能够引导.而主角只能是到会的企业家.眼前就是机遇,全社会对食品安全高度关注.中央和各级政府从来没有像近两年这样高度重视生猪产业,现在真正到了"猪粮安天下"的时代,吃饱了的中国人要吃好,要营养,畜产品的角色愈发重要起来.在中国,猪肉产业承担着最大的责任.畜牧业生产方式的大转变也为猪肉工业的现代化创造着条件现代化的肉类工业连接着规模养猪和城市消费者.中国鸡肉工业的现代化是出口带动型,而猪肉工业的现代化则主要是面向国内高端市场,是一个稳定的,可持续2009年第9期发展的现代化过程,会更有后劲.世纪之交时.中国的肉制品只占肉类总产量的5%.才几年的时间,中国的肉制品已经占到肉类总产量的l5%.当然这与发达国家相比还很落后,但这样的速度令世人瞩目.猪肉加工仍可以在主产区.也可以新建在主销区的周边.产区建设加工中心,销区建网络,冷链物流成就产业升级,这是一些强势企业正在迈出的新步伐.二,中国人有自己的食物消费习惯.(一)中国人的肉类消费以猪肉为主.中国人的肉类消费以猪肉为主.至少在目前.红烧猪肉比牛排更有市场, 普通的中国人都能吃得上,也能吃得起.猪肉产量占了肉类总产量的63%, 而且收人越低.肉类消费越少.其中猪肉消费比重反而更大,农民猪肉消费比例占到肉类消费的3/4.原因也非常简单:一是猪肉相对于牛羊肉价格低,同样的钱可以吃更多的肉;二是在中国羊肉人均占有量只有2kg多,牛肉也就4kg多.牛羊肉加起来也只占肉类总产量13.6%.主要是满足牧民和伊斯兰民族.其实大家都知道牛肉蛋白质含量高.但产量无法满足所有人对牛羊肉的需求;另外,牛羊肉的价格比猪肉价格高3O%,甚至50%以上,中国人的牛羊肉消费不是很普遍,即使有人想吃, 但还没有条件成为常态化消费.鸡肉的价格比猪肉低,国内的几个鸡肉主产省,规模化养鸡和现代化的屠宰加工.主要是为了出口和满足国际市2009年第9期场对鸡腿肉和胸部肉的需求.生产者能从中获得相当高的回报,这是一部分地区和几个省市肉鸡发展的主要动力.经过十几年的发展,主产区的消费者也逐渐培养了鸡肉的消费习惯.从长远看.鸡肉和猪肉将成为人们肉类消费快速增长的主要肉食.这正如一位畜牧业专家所说:中国的畜牧业是猪禽经济.这里的禽能占上位置,有鸡肉的贡献,但这里强调的还是禽蛋在中国人食物消费中的重要作用.中国的禽蛋产量比禽肉多一倍.鸡肉尤其是黄羽肉鸡,还只是在广东,上海等东南沿海发达地带成为人们的主要肉食大类之一.(二)节日集中消费等肉类消费中的问题还比较多.中国人吃肉少,肉类在食物中的比例相当小,就是如此少的肉类消费,还存在着逢年过节集中消费.几天之内,甚至是一次性的大量消费.中国人尽管吃肉不多.但肉类消费中的问题却不少,最突出的问题有三个:一是节日集中消费量大,平时的均衡消费做的很不够;二是动物脂肪消费偏好不科学,也许是瘦肉不够吃,也许是动物油脂相对便宜些,还有就是肉类加工企业为了降低成本.想方设法往肉制品加入尽可能多的油脂,节省瘦肉,某种程度上对消费者.尤其是对肉制品消费相对较多的人们造成了身体上的伤害:i是猪杂,动物内脏的大量消费也不尽合理,中国人不但消费了本国所有的猪杂和动物内脏.有些国家还把垃圾一样的动物内脏也出口给中国,大多是经过走私渠道偷运进来的,而中国出口的都是最好的高质量猪牛羊肉和鸡肉.(三)中国人消费最大特点是吃肉少.吃肉少的根源是收入低.中国人目前的收入水平导致价格对肉类消费的影响相当大,消费者对价格的敏感度比较高,低价刺激消费,高价对肉类消费抑制作用很明显.普通民众价低多吃,价高少吃,低收人人群有钱买就吃,买不起不吃.多数农民不是天天吃肉的.城里也有10%的人口全年的肉类消费量相当于农民的肉类消费平均水平,这就是说,至少对于半数的中国人,肉类还不是日常消费品.人们自幼养成的消费习惯和形成的饮食口味将伴随其一生.当然,成年以后随着收入的增加.生活水平的提高,特别是生活环境的变化,消费习惯也会发生程度不同的改变.比如进城的农民工肉类消费就明显高于留在家乡的农业劳动者.老年人食物消费量会有减少,但保持原来的消费偏好.以米饭为主的区域,人们的猪油消费总是比以面粉消费为主的人们多一些.但城里人肥肉消费明显减少,而肉类消费总量显着增加,到四五星宾馆观察人们的肉类消费就会发现,中国人和外国人,女人和男人的肉类消费没有很大的差别,外国人比中国人吃得不一定多.女士比先生吃得也不一定少.这里我们不只是对过去和现状的描述,更重要的是把握现在中国人肉类消费的细微变化.有些事要靠社会经济发展水平和人们消费需求的提升来解决,投人品来源是可控的.源头控制,过程控制等一些现代化,新的产品质量安全意识和具体措施.在全国范围,整个产业链的各个环节的重视程度是空前的.三,中国人的肉类消费习惯在改变.(一)目前,中国人肉类消费b6O年前增长了1O倍.习惯是长期养成的,如果环境变化.收入增加.肉类消费习惯也会渐渐产生较大的变化,形成全新的消费习惯.60年前,中国人的肉类消费平均水平是4kg,现在全国人均肉类占有量上升到54.8kg.人均肉类占有量增长了10倍.1978年,中国农民的肉类消费是6kg,城镇居民为18kg,而如今农民的肉类消费为18kg,城镇居民家庭年人均肉类购买量为32kg,加上在外消费.人均肉类消费超过40kg.现在北京市民肉类平均消费水平为60kg,1/5 的高收人人群肉类消费水平为70kg,中国台湾省人均肉类消费为87kg.一位长期从事肉类消费研究的草原专家告诉我,l0年前家庭消费是记账的,而现在一家三口年人均肉类消费量达到100kg.我很吃惊,真有这么多吗?但另一位畜牧专家说他的肉类消费量也是这个水平.看来.中国有上百万的人1:3.肉类消费已经达到欧美人的水平. 当然,13亿人口的大国,也会有几百万人甚至上千万人不吃肉,2,3亿人想吃肉,爱吃肉却吃不起肉,这就是一个发展中的国家的肉类消费的实况. (二)中国人的肉类消费处在稳步增长阶段.近3O年来.中国城里人肉类消费增加了1倍,农民的肉类消费提高了2 倍,城乡居民统算,每年人均肉类消费增长1市斤,这说明中国人的肉类消费处在稳定增长阶段.中国肉类生产呈现鲜明的区域性特色.肉类消费与生产在相当程度上保持着一致性.主产区一般都是主要消费地区.高收入地带也是肉类主体消费带.农村肉类消费与城市的差距正在缩小,中国肉类消费的增长潜力在广大的农村地区.农村居民肉类消费还有成倍增长的空间.收入越高的人群,肉类消费量越多,质量也高一些.中国肉类消费的阶段性目标是每人每天多吃l两肉.当农民和城里人吃肉一样多,体力劳动者比脑力劳动者吃肉多的时候.才是中国人肉类进入均衡消费的时代.(三)肉类消费由量的满足转向质的提高.当前.我国肉类消费还是以白条肉,热鲜肉,初级加工为主体,随着人们收入水平,生活水平的提高,以及消费观念的改变,各种精深加工的分部位冷却肉,小包装肉,半成品肉,熟肉制品消费比例会逐渐上升.同时,质量和消费安全问题已经得到全社会的重视. 提到了各级政府的重要日程.越来越多ChinaSwineIndustry27的消费者将会选择无公害,绿色,有机猪肉,由粗变精,由生变熟,大包装改小包装的高质量肉食品将成为人们消费的趋势(四J肉类也有品牌消费.多数人对肉类消费还没有品牌意识,只是形成了一些习惯.比较多的是从距家较近的某家肉摊或超市购买,因为现行的销售渠道,猪肉产品在零售终端环节失去了原有的产品品牌,有可能形成了超市的"品牌".消费者把质量的选择权给了超市的采购商.从有产品就有市场到有广告才有市场,往后有品牌才有市场,这样的规律在肉食品将会体现的越来越明显.肉食品的安全受到全社会和多数消费者重视.品牌是企业产品质量,信誉的象征,是企业综合实力的集中表现,品牌的发展将会引导未来中国猪肉的消费市场.(五)在外肉类消费比例会逐渐增加.有的人在外肉类消费比居家消费量还多.但这样的大小老板和相当级别的公职人员毕竟是少数,其实公款消费或商务应酬中的肉食品浪费现象也是相当2009年第9期lm惊人的.也有人在家吃肉不多,在外消费的机会更少.贫困人口和低收入者少说也有几亿人.居家消费和在外吃的肉加起来,全年的肉类消费水平平均只有10kg左右,这也正是中国肉类消费的巨大潜力,随着经济的发展,人们收入的增加,这些潜力会逐渐变为现实购买力.从城里人和富裕起来的农村居民El 益增加的户外消费趋势看,初次或头几次消费会选择在家吃得比较少的鱼虾蟹或牛肉等所谓的高档菜.但随着次数的增加,城里人的选择走向多样化和讲究营养平衡,海边的人吃水产,牧民吃牛羊肉,四川1人要吃麻辣烫,猪肉主产区的人会说:吃来吃去还是猪肉香!消费习惯最终还是起着决定性作用,在外消费同居家消费习惯保持着相当的一致性.(六)中国人和外国人肉类消费习惯的相互影响和互动.中国人的肉类消费习惯与世界有互动作用,尤其是世界各国的消费习惯对中国人的影响就很容易观察到,一是年年都有大批的留学生出去.学成归来就带着几年在国外养成的肉类消费习惯. 即使短期出国培训或考察也会有某些细微的变化.二是像北京,上海这样的大城市和广东省都有几十万外国人长期生活,他们在学会吃中餐的同时.也把各国的肉类消费习惯带到中国,尤其是外国人集中居住的区域,西餐馆,烤肉店林立,就餐者多数是国际友人,也有不少来尝鲜的中国人.尤其是中国各地引进了大量设备,兴建了许多西式肉类加工厂.表明中国人的中式和西式肉制品消费都在快速增长.前面提到河南省两大猪肉工业集团,其实山东也有几家很好,很大的肉类企业.湖南的唐人神从饲料工业起家,10年前兴办了中式肉类加工厂,今年又建成大型现代化的西式猪肉加工新厂.肉类工业的发展标志着先富起来的几亿中国人,在肉类工业的带动下,增加了肉制品的消费.最后,我想说,连续两届世界猪肉大会选择在中国举办,将推动中国肉类工业新的发展.世界看好中国的肉类工业,世界看好中国的肉类市场,中国的畜牧业在发展.中国人的肉类消费将朝着更注重营养,更科学,更健康的方向稳步提升.生靛点曩宰厂【场)分级蕾曩办法有■年内出台本刊辑:在线国际商报9月2日消息.商务部制定的《生猪定点屠宰厂(场)分级管理办法》(征求意见稿)公开征求意见已于El前结束.有关部门将在总结各方意见,适当修改后,提请部务会审议.商务部相关负责人在接受记者采访时表示,依照相关程序,《管理办法》在年内出台的希望很大.《管理办法》规定,生猪定点屠宰厂(场)取得定点资格一年以上的都需按程序提出等级认定申请.认定部门通过对其规模,生产和技术以及质量安全管理状况等方面的综合评估,将生猪定点屠宰厂(场)按由高到低分为AAAAA. AAAA,AAA,AA,A五个等级.在边远和交通不便的农村地区设置的仅限于向本地市场供应生猪产品的小型生猪屠宰场点则不在《管理办法》的分级管理之列.《管理办法》还设立了等级认定的退出机制和违规的相应28ChinaSwineIndustry罚则,在等级认定之后,如生猪定点屠宰厂(场)有违反《食品安全法》,《动物防疫法》和《生猪屠宰管理条例》有关规定的,将视情况严重程度被限期整改,降级直至撤销等级.违规使用等级标识的,将处以l万~3万元的罚款.据了解,《生猪定点屠宰厂(场)资质等级要求》正在加紧修订,目前正广泛征求专家意见.此次《等级要求》的修订力度较大,如针对屠宰企业设备,设施,人员和管理制度等方面的要求更严格,更全面.更加突出食品质量安全的要求,鼓励企业规模化发展.市场秩序司法规处负责人表示.要确保生猪定点屠宰厂(场)分级管理制度的顺利推行,还有很多工作需要加以配套,在《生猪定点屠宰厂(场)资质等级要求》的修订之外, 专家库筹建,现场考评指南以及相关工作细则的订立等操作性环节都要加以明确.。

中国居民肉类消费结构

中国居民肉类消费结构来源:我要调查网发布时间:2016-12-12浏览:427改革开放以来,我国经济快速发展,城乡居民家庭生活水平和生活质量逐步提高,尤其是进入20世纪90年代,城乡居民肉类消费量逐年递增,同时,城乡居民的肉类消费结构也发生了根本性变化。

因此,对我国肉类消费形势的分析十分必要。

一、中国城乡居民肉类消费特征一、城乡居民肉类消费水平变动特征分析自1980年以来,我国城乡居民人均肉类消费量逐年增加,已经达到了一个较高的水平。

1980年,城乡居民人均肉类消费量为12.70千克,2000年达到20.22千克,增幅为59.2%。

2000年以后,我国城乡居民人均肉类消费量快速增长,到2003年达到24.22千克,2004年肉类消费量下降到22.62千克,2005和2006年保持了一定的增长,而随后两年又有所下降,2008年人均肉类消费量为23.96千克,较上年下降了2.64%。

从不同肉类来看,1980-2008年间城乡居民人均猪肉消费量总体上是呈增长态势的,2008年较1980年增长了4.54千克,增长率为40.5%,年均增长1.2%;同时,城乡居民人均牛羊肉消费增长较快,城乡居民牛羊肉人均消费量从1980年的0.81千克增长到2008年的2.27千克,是1980年的2.8倍,年均增长3.8%;禽肉消费增长最快,增幅最大,城乡居民人均禽肉消费量1980年为0.76千克,2008年增长到6.02千克,为1980年的7.92倍,年均增长7.7%(见表1)。

同时,随着居民家庭肉类消费量的增加,我国城乡居民人均肉类消费的内部结构也发生了很大变化。

根据统计结果,1980年全国肉类消费结构是猪肉占87.6%,牛羊肉占6.4%,禽肉占6%,到2008年则是猪肉占65.4%,牛羊肉占9.5%,禽肉占25.1%,1980-2008年,猪肉比重下降了22.2个百分点,牛羊肉比重上涨了3.1个百分点,禽肉比重增长19.1个百分点。

年终饮食总结报告范文(3篇)

第1篇一、前言随着岁月的流转,一年又即将画上句号。

在这辞旧迎新的时刻,我们不禁回首过去一年的饮食生活,总结经验,展望未来。

本报告将从饮食结构、营养摄入、饮食习惯、健康问题等方面,对过去一年的饮食情况进行全面梳理和总结。

二、饮食结构分析1. 主食摄入在过去的一年里,我国主食摄入以米饭、面条为主,辅以适量的馒头、玉米等粗粮。

米饭作为主食,富含碳水化合物,是人体能量的主要来源。

面条则因其制作方便、口感多样而受到广泛喜爱。

2. 蔬菜摄入蔬菜摄入方面,我国居民以绿叶蔬菜为主,如菠菜、油菜、西兰花等。

此外,胡萝卜、西红柿、黄瓜等富含维生素和矿物质的蔬菜也占较大比例。

蔬菜摄入量的增加,有助于提高人体免疫力,预防疾病。

3. 肉类摄入肉类摄入方面,我国居民以猪肉、鸡肉为主,牛肉、羊肉等红肉摄入相对较少。

猪肉因其价格亲民、口感鲜美而成为餐桌上的常客。

鸡肉则因其低脂肪、高蛋白而受到青睐。

4. 奶制品摄入奶制品摄入方面,我国居民以牛奶、酸奶为主,奶酪、奶粉等摄入相对较少。

牛奶富含钙、磷等矿物质,有助于骨骼健康。

酸奶则因其丰富的益生菌而受到消费者的喜爱。

5. 水果摄入水果摄入方面,我国居民以苹果、香蕉、橘子为主,葡萄、草莓等时令水果也占一定比例。

水果富含维生素、矿物质和膳食纤维,有助于调节身体机能,增强免疫力。

三、营养摄入分析1. 碳水化合物摄入在过去的一年里,我国居民碳水化合物摄入量基本满足日常需求。

然而,部分人群由于主食摄入过多,导致能量过剩,引发肥胖、糖尿病等健康问题。

2. 蛋白质摄入蛋白质摄入方面,我国居民以植物蛋白为主,如大豆、豆腐等。

动物蛋白摄入相对较少,主要来源于鸡肉、鱼肉等。

蛋白质是人体生长发育、修复组织的重要物质,摄入量不足或过多均不利于健康。

3. 脂肪摄入脂肪摄入方面,我国居民脂肪摄入量偏高,主要来源于动物性脂肪。

过多摄入脂肪会导致肥胖、心血管疾病等健康问题。

建议调整饮食结构,增加植物性脂肪摄入,如橄榄油、花生油等。

中国肉类消费现状及趋势

中国肉类消费现状及趋势1.中国肉类消费的增长潜力在广大的农村地区。

2003年农村居民人均肉类消费达到18.2公斤,恰好是1978年的3倍。

而同期城市居民家庭人均肉类消费量增长了1倍。

事实告诉我们,中国人的肉类消费量仍处在低水平,由收入增加而引起的肉类消费的增加倾向仍在继续,农村的肉类收入弹性仍然很高,要扩大肉类的消费量,需要有一个稳定上升的收入保障。

中国肉类消费的增长潜力在广大的农村地区。

2.农村肉类消费与城市的差距正在缩小。

1981年城市居民家庭人均肉类消费量是农村居民的2.2倍,1991年为2倍,2001年是1.4倍。

非常明显,农村肉类消费与城市的差距正在缩小。

2001年上海城市居民家庭人均肉类消费量是36公斤,郊区农民消费量是26.08公斤,相差只有9.92公斤,为1.38:1。

这就是肉类消费的另一个特点,大城市和沿海发达地区的城乡人均肉类消费量差距更小。

3.肉类消费的南北差异。

影响肉类消费的因素主要包括居民收入水平、肉类价格、消费偏好等所引起的区域差异和人群差异。

个人收入多少和肉类价格高低的差异,主要表现在畜产品消费的总量上,2000年南方16省城镇居民家庭人均肉类消费支出接近500元,而北方各省平均水平是320元。

消费偏好的区域差异则表现在肉类结构上,南方城镇居民猪肉和禽肉消费量最高,用于猪肉和禽肉的支出分别为224元和244元,北方只有141元和128元,即南方禽肉消费支出是北方的1.9倍;而牛羊肉的消费支出,北方(53元)明显多于南方(27元),内蒙古、青海、宁夏和新疆4省区城镇居民家庭人均牛羊肉支出134元,是南方平均水平的5倍,其中北方人均羊肉支出(96元)为南方(6元)的16倍。

农村居民家庭人均肉类消费量以及消费结构,与城市居民消费偏好保持了高度的一致性。

东南沿海崇尚猪肉制品,西北高原喜好牛羊风味。

4.南方肉类主产区一般都是主要消费地区。

历史形成的畜产品主产区多是主要消费区,四川、湖南是我国生猪主产区,西南和华南就成为全国人均猪肉消费量最高的区域。

肉类消费习惯在不同国家和地区间的差异分析

肉类消费习惯在不同国家和地区间的差异分析肉类是许多人饮食中不可或缺的一部分,不同国家和地区对于肉类的消费习惯存在着巨大的差异。

这些差异不仅源于人们的风俗文化和经济体制,还受到宗教信仰、食物供应和环境影响等因素的影响。

在本文中,我们将对肉类消费在不同国家和地区间的差异进行一些分析和探讨。

首先,宗教信仰对于肉类消费习惯的影响不可忽视。

在伊斯兰教国家,如沙特阿拉伯、阿联酋等地,对于穆斯林来说,他们只能食用清真肉,即按照《古兰经》和哈立德教法规定的宰杀要求处理过的肉类。

这意味着,在这些国家和地区,清真肉的供应和消费是一个重要的经济和文化领域。

与之相对的,红肉的消费在印度教国家如印度和尼泊尔受到限制,由于他们视牛为神圣的动物,禁止杀害和食用,所以这些国家的人们主要以禽类和海鲜为主食。

与此相反,在基督教国家和地区,如美国、欧洲等地,人们对于红肉的需求和消费更高。

这些差异反映了宗教信仰对于肉类消费的直接影响。

其次,地理环境和自然资源的限制也对肉类消费习惯造成了影响。

在一些寒冷地区,如俄罗斯、加拿大等地,因为气候原因,肉类在人们的饮食中占有重要地位。

在这些地区,人们会食用大量的红肉和家禽,以满足身体对于蛋白质和能量的需求。

相反,在热带地区,如亚洲的一些国家,由于气候炎热和湿润,人们更多地倾向于食用海鲜和禽类。

这种差异不仅与地理环境和天气相关,还与可获得的动物资源和食用习惯有关。

此外,肉类的消费习惯也受到文化和习俗的影响。

世界各地的不同文化对于肉类的选择和处理都有着独特的习俗和传统。

例如,在日本,人们喜欢食用生鱼片,尤其是寿司和刺身,这一传统已经被世界上许多地方所接受和喜爱。

相反,在中国,对于猪肉的消费是最为普遍的,猪肉在中国菜中占据着重要的地位。

而在美国,人们更倾向于食用牛肉和鸡肉,例如汉堡和炸鸡等快餐食品。

这些文化差异和习俗对于肉类消费的差异有着重要的影响。

最后,经济条件和发展水平也是决定肉类消费差异的重要因素。

我国肉类消费结构的变化

我国肉类消费结构的变化一、主要肉类品种供应情况1、猪肉我国居民肉类消费结构以猪肉作为主要消费品种,鸡肉、牛羊肉消费量次之。

进入21世纪以后,随着居民生活水平提高,猪肉消费量在2014年之前呈现总体上升趋势,2014年我国猪肉产量达到高峰,为5820.8万吨。

之后总体下滑,2019及2020年受非洲猪瘟疫情影响,猪肉产销量大幅下降,之后在2021及2022年得到恢复。

我国猪肉进口量在非瘟导致我国猪肉供需有较大缺口的年份大幅增加,随后回归正常。

2022年,我国猪肉年度进口量176万吨,猪肉产量5541万吨,合计5717万吨。

2、禽肉我国禽肉产量总体呈现逐步增加态势,截止2022年,我国禽肉总产量2443万吨,进口量131.6万吨,合计2574.6万吨。

3、牛肉牛肉方面,我国牛肉产量总体呈现逐渐增加态势。

我国牛肉进口量近些年在快速增长,2014年牛肉进口量29.8万吨,2022年达到269万吨。

与此同时,2022年我国牛肉产量718万吨,产量与进口量合计986.95万吨。

4、羊肉根据国家统计局数据,我国羊肉产量也呈现逐步上升态势,2022年,我国羊肉产量达到525万吨,进口量35.79万吨,我国羊肉产量与进口量合计560.79万吨。

二、主要肉类品种消费占比情况我们同时考虑进口与国内产量,作为各品种肉类消费量(如猪肉消费量使用我国猪肉产量与进口量之和),则我国主要肉类年消费量与占比情况如下表所示:可以看到,我国猪肉消费占比总体呈现下降态势,禽肉与牛肉在肉类消费中占比呈现上升态势,羊肉消费占比相对稳定。

我国肉类消费需求有从猪肉消费向禽肉和牛肉转移的趋势。

尽管我国目前生猪养殖行业供应端已经从非洲猪瘟疫情中彻底恢复,2022年我国生猪年出栏量69995万头,已经超过非瘟疫情之前2018年的69382万头及2017年的68861万头,2022年我国猪肉产量5541万吨,超过2018年的5403.7万吨及2017年的5451.8万吨。

中国居民肉类消费结构

中国居民肉类消费结构改革开放以来,我国经济快速发展,城乡居民家庭生活水平和生活质量逐步提高,尤其是进入20世纪90年代,城乡居民肉类消费量逐年递增,同时,城乡居民的肉类消费结构也发生了根本性变化。

因此,对我国肉类消费形势的分析十分必要。

一、中国城乡居民肉类消费特征1. 城乡居民肉类消费水平变动特征分析(1)我国人均肉类消费量已达到一个较高的水平。

自1980年以来,我国城乡居民人均肉类消费量逐年增加,已经达到了一个较高的水平。

1980年,城乡居民人均肉类消费量为12.70千克,2000年达到20.22千克,增幅为59.2%。

2000年以后,我国城乡居民人均肉类消费量快速增长,到2003年达到24.22千克,2004年肉类消费量下降到22.62千克,2005和2006年保持了一定的增长,而随后两年又有所下降,2008年人均肉类消费量为23.96千克,较上年下降了2.64%。

从不同肉类来看,1980-2008年间城乡居民人均猪肉消费量总体上是呈增长态势的,2008年较1980年增长了4.54千克,增长率为40.5%,年均增长1.2%;同时,城乡居民人均牛羊肉消费增长较快,城乡居民牛羊肉人均消费量从1980年的0.81千克增长到2008年的2.27千克,是1980年的2.8倍,年均增长3.8%;禽肉消费增长最快,增幅最大,城乡居民人均禽肉消费量1980年为0.76千克,2008年增长到6.02千克,为1980年的7.92倍,年均增长7.7%(见表1)。

同时,随着居民家庭肉类消费量的增加,我国城乡居民人均肉类消费的内部结构也发生了很大变化。

根据统计结果,1980年全国肉类消费结构是猪肉占87.6%,牛羊肉占6.4%,禽肉占6%,到2008年则是猪肉占65.4%,牛羊肉占9.5%,禽肉占25.1%,1980-2008年,猪肉比重下降了22.2个百分点,牛羊肉比重上涨了3.1个百分点,禽肉比重增长19.1个百分点。

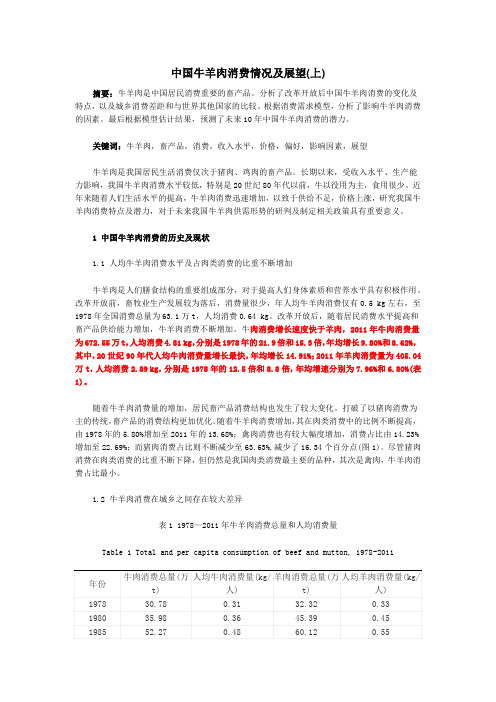

中国牛羊肉消费情况及展望(上)-

中国牛羊肉消费情况及展望(上)摘要:牛羊肉是中国居民消费重要的畜产品。

分析了改革开放后中国牛羊肉消费的变化及特点,以及城乡消费差距和与世界其他国家的比较。

根据消费需求模型,分析了影响牛羊肉消费的因素。

最后根据模型估计结果,预测了未来10年中国牛羊肉消费的潜力。

关键词:牛羊肉,畜产品,消费,收入水平,价格,偏好,影响因素,展望牛羊肉是我国居民生活消费仅次于猪肉、鸡肉的畜产品。

长期以来,受收入水平、生产能力影响,我国牛羊肉消费水平较低,特别是20世纪80年代以前,牛以役用为主,食用很少。

近年来随着人们生活水平的提高,牛羊肉消费迅速增加,以致于供给不足,价格上涨,研究我国牛羊肉消费特点及潜力,对于未来我国牛羊肉供需形势的研判及制定相关政策具有重要意义。

1 中国牛羊肉消费的历史及现状1.1 人均牛羊肉消费水平及占肉类消费的比重不断增加牛羊肉是人们膳食结构的重要组成部分,对于提高人们身体素质和营养水平具有积极作用。

改革开放前,畜牧业生产发展较为落后,消费量很少,年人均牛羊肉消费仅有0.5 kg左右,至1978年全国消费总量为63.1万t,人均消费0.64 kg。

改革开放后,随着居民消费水平提高和畜产品供给能力增加,牛羊肉消费不断增加。

牛肉消费增长速度快于羊肉,2011年牛肉消费量为672.55万t,人均消费4.81 kg,分别是1978年的21.9倍和15.3倍,年均增长9.80%和8.62%,其中,20世纪90年代人均牛肉消费量增长最快,年均增长14.91%;2011年羊肉消费量为405.04万t,人均消费2.89 kg,分别是1978年的12.5倍和8.8倍,年均增速分别为7.96%和6.80%(表1)。

随着牛羊肉消费量的增加,居民畜产品消费结构也发生了较大变化。

打破了以猪肉消费为主的传统,畜产品的消费结构更加优化。

随着牛羊肉消费增加,其在肉类消费中的比例不断提高,由1978年的5.80%增加至2011年的13.68%;禽肉消费也有较大幅度增加,消费占比由14.23%增加至22.69%;而猪肉消费占比则不断减少至63.63%,减少了16.34个百分点(图1)。

我国水禽生产现状、问题及发展趋势

2020/2/7

21

三是市场需求的拉动和良好的效益,刺激了水禽产业的大发 展。2011年以来,鸭苗、鸭肉、鸭蛋价格全面上涨,水禽养殖、 加工、经营企业及农户的经营效益全面增加,强有力的刺激 和拉动了水禽产业的大发展。

据在湖北春牧禽苗有限公司、广西桂林生源家禽有限公司、 河南华英集团、广东综合试验站、湖北京山县等调查,2011年 鸭苗价格平均4元以上,高价位时达到9.5元,鹅苗价格平均25 元以上,高价位时达到50元以上,肉鸭毛鸭价格每斤5元以上, 鸭蛋价格长期保持在每斤6.5元以上,以致水禽养殖利润普遍 增加,有力的拉动了水禽产业的发展。湖北春牧禽苗有限公 司,全年孵化鸭苗1500万只,盈利2000万元以上;

我国水禽品种饲养区域主要分布在长江流域及其以南地区, 以及山东、河北和东北三省,这些地区江河纵横、湖泊众 多,水生动植物资源丰富,为水禽养殖提供了得天独厚的 自然地理环境,因此,我国水禽产业发展依托资源优势, 呈现明显的区域性分布特征。

据统计,过去十多年,四川、山东、广东、湖南、广西、 江苏、安徽、江西8个省,鸭出栏量占全国出栏总量的比 例一直达到70%以上,四川、广东、江苏、安徽、江西、 黑龙江、吉林、和辽宁8个省,鹅出栏量占全国出栏总量 比例一直达到的75%以上。水禽产业分布集中特征明显, 优势产区一般为水资源丰富的地区。

另一方面,企业带动广大农户从事水禽生产,通 过合约形式保证养殖户水禽销售渠道,减少了农 户养殖水禽的风险,增加了农民收入,解决了农 业剩余劳动力问题。

2020/2/7

10

3、水禽产业链条开始整合,由单一的饲养业 向加工、物流等产业延伸,提高了产品附加值

水禽产业发展带动了与其配套的饲料加工业、设 备制造业、水禽产品加工业、运输物流业的发展。

作业一之双汇发展好生意分析

好生意需要具备的两个条件,判断好生意有两招:第一招:看公司能不能活得久。

公司要想活得久,市场潜力要大,市场竞争要小。

第二招:看公司能否赚更多的现金。

主要看现金流三拷问:投资环节看小熊值,运营环节看净营业周期,销售环节看销售收现率、白条率、预收率。

一、双汇发展的主营业务在做双汇年报7问的时候我们知道,双汇发展有两大核心业务:分别是肉制品业务和屠宰业务。

因此,我们对于双汇好生意部分的分析也需要从这两大核心业务入手:二、屠宰业的市场潜力和市场竞争(一)屠宰业市场潜力1、猪肉市场:猪肉消费量和生产量情况中国是全球最大猪肉消费国,同时也是全球最大猪肉生产国,统计局数据显示,2018 年猪肉消费量、产量分别占全球 49.3%、44.7%。

(中国是全球最大猪肉生产国及消费国)受传统消费习惯影响,猪肉成为国人最主要的动物蛋白摄入来源,约占到国人肉类消费的60%。

经历数十年的高速发展,城乡居民收入水平提升带动猪肉需求量持续增长,在2014年达到需求量峰值,此后2015-2018年需求量逐年小幅下降。

(近年来我国猪肉消费量和人均年消费量)从数据上来看,中国猪肉需求量已经趋于饱和,后续虽有县乡居民人均消费量提升的推力,但市场也面临老龄化带来的饮食习惯改变,比如年纪大的人吃肉少吃素多,以及牛肉、羊肉等其他替代品的冲击。

2、猪肉市场:从猪价对比看进出口既然国内的需求量基本上没有上涨空间了,是否可以开拓海外市场呢?中国猪价在全球主要猪肉生产国中处于较高水平,与主要出口国美国相比,中国近4年生猪价均高于美国同期80%以上。

中国猪价高于国际水平,主要原因在于:⑴国内玉米、豆粕价格贵于海外,综合饲料成本偏高;⑵养殖技术与发达国家仍有差距,饲料转化率、母猪生产能力均偏低;⑶养殖规模化程度仍然偏低,家庭农场生产效率不高。

(中国生猪价远高于美国)而且,我国还在进口猪肉哦,虽然对占总消费比重比较低。

因此我们可以得出一个结论:中国基本不可能通过出口再去抢占其他国家的猪肉消费市场,相反由于差价的存在,每年我们还要从国外进口猪肉的需求。

中国居民肉类消费结构.doc

中国居民肉类消费结构改革开放以来,我国经济快速发展,城乡居民家庭生活水平和生活质量逐步提高,尤其是进入20世纪90年代,城乡居民肉类消费量逐年递增,同时,城乡居民的肉类消费结构也发生了根本性变化。

因此,对我国肉类消费形势的分析十分必要。

一、中国城乡居民肉类消费特征1. 城乡居民肉类消费水平变动特征分析(1)我国人均肉类消费量已达到一个较高的水平。

自1980年以来,我国城乡居民人均肉类消费量逐年增加,已经达到了一个较高的水平。

1980年,城乡居民人均肉类消费量为12.70千克,2000年达到20.22千克,增幅为59.2%。

2000年以后,我国城乡居民人均肉类消费量快速增长,到2003年达到24.22千克,2004年肉类消费量下降到22.62千克,2005和2006年保持了一定的增长,而随后两年又有所下降,2008年人均肉类消费量为23.96千克,较上年下降了2.64%。

从不同肉类来看,1980-2008年间城乡居民人均猪肉消费量总体上是呈增长态势的,2008年较1980年增长了4.54千克,增长率为40.5%,年均增长1.2%;同时,城乡居民人均牛羊肉消费增长较快,城乡居民牛羊肉人均消费量从1980年的0.81千克增长到2008年的2.27千克,是1980年的2.8倍,年均增长3.8%;禽肉消费增长最快,增幅最大,城乡居民人均禽肉消费量1980年为0.76千克,2008年增长到6.02千克,为1980年的7.92倍,年均增长7.7%(见表1)。

同时,随着居民家庭肉类消费量的增加,我国城乡居民人均肉类消费的内部结构也发生了很大变化。

根据统计结果,1980年全国肉类消费结构是猪肉占87.6%,牛羊肉占6.4%,禽肉占6%,到2008年则是猪肉占65.4%,牛羊肉占9.5%,禽肉占25.1%,1980-2008年,猪肉比重下降了22.2个百分点,牛羊肉比重上涨了3.1个百分点,禽肉比重增长19.1个百分点。

中国肉类工业发展情况报告

中国肉类工业发展情况报告概述肉类是人类重要的食品来源之一,也是动物蛋白质的主要来源。

在中国,肉类工业已成为支撑国民经济的重要行业之一。

随着我国经济的快速发展,肉类工业发展也处于快速增长的阶段。

本文将从肉类工业的生产情况、市场需求、消费结构、进出口情况等多个方面对中国肉类工业发展情况进行分析。

生产情况中国肉类工业发展经历了不断壮大的过程。

截至2019年底,全国肉类工业企业达到60000家,年产值超过5万亿元。

其中,猪肉、牛肉、羊肉和鸡肉是主要品种。

猪肉是我国肉类生产和消费的支柱,约占总肉类产量的60%以上。

市场需求随着中国经济的发展和人民生活水平的不断提高,肉类消费也呈上升趋势。

据调查显示,我国居民肉类消费量已经接近美国水平,每年消费量约为8800万吨。

其中猪肉是最受欢迎的肉类品种,占据了三分之二的肉类市场份额。

而黑猪、牛肉、肉鸡等特色品种也受到了越来越多的关注。

消费结构随着人们健康意识的不断提高,消费者对食品安全和营养素的要求也越来越高。

这使得消费结构发生了一定的改变。

近年来,人们对绿色、有机肉类的消费比例正在不断增加,有意愿购买“健康”肉类,同时,对特色品种、高品质、高营养、功能性肉类产品的需求也在不断增加。

进出口情况中国是全球最大的猪肉消费市场,同时也是全球最大的猪肉生产国。

但自2018年以来,非洲猪瘟席卷全国,猪肉产量减少,进口猪肉的需求显著增加。

2019年全国共进口猪肉380万吨,同比增长75.8%。

此外,牛肉、羊肉等进口量也在不断增加。

未来展望中国肉类工业发展前景广阔,但需要面对多重挑战。

首先,在动物疫病防控、环保、食品安全等方面的投入和力度需要进一步加强,加强行业自律和产品质量管控。

其次,在生产环节中推广绿色、有机肉类,促进肉类环保持续发展。

最后,在进军国际市场的同时,加强肉类工业技术水平的提升,开发出更多符合国内外市场需求的特色产品。

结论中国肉类工业发展迅速,具有广阔市场前景。

在市场需求、消费结构、进出口等方面均处于上升趋势。

中西方饮食差异

烹饪方式

烹饪方式

2.2 西方饮食

西方饮食的烹饪方式相对较为简单,主要是烤、煮和炒。其中,烤肉和烤面包是西方 饮食中最常见的食物之一。此外,西方的快餐文化也使得烹饪变得更加简单和快速

烹饪方式

3

餐饮礼仪

餐饮礼仪

餐饮礼仪

3.1 中国饮食

在中国,餐饮礼仪是非常重要的。在餐桌上,长辈和客人通常优先入座,而且必须等待所 有人就座后才能开始用餐。在餐具的使用上,筷子和勺子是主要的餐具,碗和盘子也常被 用来盛放食物。此外,中国人讲究"食不言",即在吃饭时不宜说话,以免影响消化

-

THANKS!

xxxxxxxxx 汇报人:XXX 汇报时间:XX年xx月xx日

中西方饮食差异ppt

-

1

食材使用Байду номын сангаас

目录

2

3

烹饪方式

餐饮礼仪

4

食物与健康

中西方饮食差异ppt

A

中西方饮食 文化在多个 方面存在显 著的差异

B

这些差异主要 体现在食材使 用、烹饪方式、 餐饮礼仪以及 食物与健康的

关系等方面

C

以下是对这 些差异的详

细探讨

1

食材使用

食材使用

1.1 中国饮食

中国饮食文化中,食材的使用非常广泛。在中国的传 统烹饪中,各种肉类、海鲜、蔬菜、豆腐等都被巧妙 地用于制作美食。同时,中国人也注重食材的季节性 ,例如春天吃新鲜竹笋,夏天吃荷花,冬天吃火锅等

食材使用

1.2 西方饮食

相比之下,西方饮食文化中,食材的使用较 为集中。常见的肉类包括牛肉、羊肉和猪肉 ,蔬菜也主要集中在洋葱、土豆、胡萝卜等 少数几种。此外,西方饮食更注重食材的营 养成分和热量,因此高蛋白、高脂肪、高热 量的食物在西方饮食中较为普遍

2024年肉类市场规模分析

2024年肉类市场规模分析引言肉类市场是指以生肉、加工肉和肉制品为主导的食品消费市场。

肉类是人们日常饮食中重要的营养来源之一,其需求量与经济发展水平密切相关。

本文将对全球肉类市场的规模进行分析,从宏观层面探讨肉类市场的发展情况。

全球肉类市场概览根据统计数据,全球肉类市场规模呈现稳步增长的趋势。

其中,牛肉、猪肉和禽肉是主要的肉类消费品种。

不同国家和地区的肉类消费结构有所差异,但总体上呈现出稳定的需求。

牛肉市场规模分析全球牛肉市场规模在过去几年中持续增长。

牛肉是高蛋白、高营养价值的肉类产品,在全球范围内受到广泛消费。

发达国家的牛肉消费量相对较高,而发展中国家的牛肉消费正在逐步增加。

预计未来几年内,全球牛肉市场规模将保持增长势头。

猪肉市场规模分析全球猪肉市场是最大的肉类市场之一。

猪肉是世界各地人们最常食用的肉类产品之一,尤其在亚洲国家和地区消费量最高。

然而,近年来猪肉市场受到非洲猪瘟等疫情的影响,供需紧张导致价格波动。

预计未来几年内,全球猪肉市场规模将保持相对稳定的增长。

禽肉市场规模分析全球禽肉市场也呈现出持续增长的趋势。

禽肉是一种高蛋白、低脂肪的肉类产品,受到健康饮食倡导者的青睐。

据统计数据显示,禽肉的消费量在全球范围内不断增加,特别是发展中国家。

预计未来几年内,禽肉市场规模将保持稳定增长。

结论通过对全球肉类市场规模的分析,可以看出肉类消费量在不同品种中呈现出持续增长的趋势。

不同肉类品种的市场规模可能会有差异,但整体来看,肉类市场仍然是一个巨大的商机。

同时,人们对健康食品的需求也在推动着禽肉等低脂肪肉类产品的销售增长。

未来,肉类市场的发展将受到多种因素的影响,包括消费者健康意识的提高、经济发展水平的提升等。

中国人餐桌数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,人民生活水平不断提高,饮食文化日益丰富。

本报告通过对中国人餐桌数据的深入分析,旨在揭示我国饮食消费的现状、趋势以及存在的问题,为我国餐饮行业的发展提供参考。

二、数据来源本报告所使用的数据来源于国家统计局、中国烹饪协会、各大电商平台、市场调研机构以及公开的学术论文等。

三、中国人餐桌消费现状1. 消费总量持续增长近年来,我国餐饮市场规模持续扩大,据国家统计局数据显示,2019年全国餐饮收入达到4.67万亿元,同比增长9.5%。

预计到2025年,我国餐饮市场规模将达到7万亿元。

2. 餐饮消费结构优化随着人们生活水平的提高,餐饮消费结构不断优化。

传统中式菜肴依然占据主导地位,但西式快餐、火锅、烧烤等新兴餐饮形式发展迅速,成为消费热点。

3. 餐饮消费地域差异我国餐饮消费存在明显的地域差异。

一线城市和发达地区的餐饮消费水平较高,人均餐饮消费额较高;而二线及以下城市和农村地区的餐饮消费水平相对较低。

4. 餐饮消费时段分布餐饮消费时段分布呈现“早餐集中、午餐丰富、晚餐分散”的特点。

早餐时段以中式早餐为主,午餐时段以中式菜肴为主,晚餐时段则呈现出多元化的趋势。

四、中国人餐桌消费趋势1. 健康饮食观念普及随着人们对健康饮食的关注度不断提高,低脂、低糖、低盐的菜品逐渐成为餐桌上的主流。

绿色蔬菜、粗粮、水果等健康食材的消费量逐年增加。

2. 个性化餐饮需求增长消费者对餐饮的需求越来越个性化和多样化,追求口味独特、食材新鲜、服务优质的餐饮体验。

网红餐厅、特色小吃、私房菜等成为餐饮市场的新宠。

3. 外卖市场蓬勃发展随着移动互联网的普及,外卖市场蓬勃发展。

数据显示,2019年全国外卖市场规模达到6326亿元,同比增长39.5%。

外卖市场成为餐饮行业新的增长点。

4. 餐饮行业线上线下融合餐饮行业线上线下融合趋势明显,许多传统餐饮企业开始布局线上市场,拓展线上销售渠道。

同时,线上平台也积极拓展线下业务,实现线上线下融合发展。

2024年猪肉市场分析报告

2024年猪肉市场分析报告1. 简介猪肉是全球最主要的肉类食品之一,也是中国人饮食中不可或缺的重要组成部分。

本报告旨在分析猪肉市场的现状、趋势和前景,为相关利益方提供参考和决策依据。

2. 市场概况猪肉市场在全球范围内具有重要地位。

中国是全球最大的猪肉消费国,猪肉生产和消费量居世界前列。

过去几年,中国猪肉市场在供需方面经历了较大的波动,主要受到非洲猪瘟疫情的影响。

3. 行业分析3.1 供应链分析猪肉产业的供应链包括养殖、加工、销售和消费等环节。

中国的养猪业主要由大中型规模养殖场和农村家庭农户组成。

近年来,政府加大了养殖场标准化建设和环保治理的力度,以提高产能和品质。

3.2 市场竞争分析中国猪肉市场竞争激烈,主要的竞争者包括大型养殖企业、加工企业以及农村家庭农户。

大型企业具备规模优势和先进生产技术,更具竞争力。

传统农户由于规模小、技术较为滞后,面临压力。

4. 市场趋势与前景4.1 消费升级趋势随着人们收入水平的提高和生活水平的提升,中国居民对于食品安全和品质的关注度越来越高。

消费者开始对绿色、有机和高品质的猪肉产品产生需求,这为高品质猪肉产业的发展提供了机遇。

4.2 外部环境因素全球猪肉市场受到多种外部环境因素的影响,包括国际贸易政策、疫情爆发、气候变化等。

近年来,非洲猪瘟等疫情对中国猪肉市场产生了较大冲击,国家政策和市场监管也对市场格局产生了影响。

4.3 技术创新与发展随着科技的进步,猪肉生产和加工技术不断创新。

大数据、人工智能、区块链等技术在猪肉行业的应用不断扩大,提高了生产效率和产品质量。

未来,技术创新将继续推动猪肉产业的发展。

5. 建议与展望5.1 加强科技创新政府应加大对猪肉产业的科技创新支持力度,推动先进技术在猪肉生产、加工和销售环节的应用。

这将提高产能和效率,满足消费者对高品质猪肉的需求。

5.2 加强监管与标准化建设政府部门应加强市场监管,规范猪肉市场秩序,提高产品质量和食品安全水平。

发展动物农业是高效生态农业的必然选择

发展动物农业是高效生态农业的必然选择李旭霞;李晋川;岳建英;郭春燕;田良才【摘要】随着社会经济的发展,我国人们生活水平由温饱型向营养健康型转变,动物食品的需求快速增长.为保障动物食品供给,保证食物安全,保持社会稳定,发展动物农业是高效生态农业的必然选择.提出大力发展农区秸秆草业、草原草业、种植高产饲料作物3大草业支柱,为动物农业发展奠定可靠的饲料基础;以养奶牛、养羊和养鸡为重点,发展节粮型养殖业,是动物农业发展的主要方向.%With the development of social economy, the life style of people in our country made the transition from enough eat and wear to the nourishment and health, which induce to the rapid growth of demands for animal product food. To guarantee animal product fond supplement, food security and to maintain swcial stability, it is an inevitable choice for efficient ecological agriculture to develop the animal farming. In this paper, the author proposes that straw, grass and high-yield forage crops as three pratacullcire pillars supply a reliable forage base for animal farming development, it is main direction of animal farming development to promote economized-foodstuffs livestock breeding with focus on cows, sheep and chickens.【期刊名称】《山西农业科学》【年(卷),期】2012(040)007【总页数】4页(P787-790)【关键词】动物农业;草原草业;秸秆草业;营养体饲料作物;节粮型养殖业【作者】李旭霞;李晋川;岳建英;郭春燕;田良才【作者单位】山西省生物研究所,山西太原030006;山西省生物研究所,山西太原030006;山西省生物研究所,山西太原030006;山西省生物研究所,山西太原030006;山西省生物研究所,山西太原030006【正文语种】中文【中图分类】S-0随着社会经济的发展,我国居民城镇化水平不断提高,人们膳食结构发生转变,动物农业与种植农业成为保障食物安全、促进农村经济发展、增加农民收入不可缺少的重要组成部分。

我国屠宰行业市场现状、区域分布及利润分析

流基础设施网络,进一步打造生猪规模化养殖,减少屠宰污染物排放,控制非洲猪

瘟传播,从而提高食品安全性。

图表 部44门生猪屠宰行时业间相关文件 文件

内容

农业农村部

国家发改委 广州市农业

农村局 农业农村部

2020.12 2020.3 2019.11 2019.11

《关于开展严厉打击生 猪屠宰违法行为专项行

屠宰行业上下游大变革,推动行业规模化发展

猪肉是我国居民饮食中的重要组成部分,国内需求庞大。受传统消费习惯影 响 ,我 国 居 民 日 常 生 活 中 仍 以 猪 肉 和 禽 类 消 费 为 主 , 猪 肉 占 肉 类 消 费 的 比 例 大 约 为50%~55%。我国猪肉消费量具有明显的周期性,据国家统计年鉴,2019 年受非 洲猪瘟影响,全年猪牛羊禽肉产量 7649 万吨,比上年下降 10.2%。其中,猪肉产 量4255 万吨,下降 21.3%;年末生猪存栏 31041 万头,下降 27.5%;生猪出栏 54419万头,下降 21.6%。生猪供给的显著下降对消费端造成了一定影响,2019 年 人均猪肉消费量下降至 20.3kg,为近 7 年消费量低点,但相对消费比例仍维持在 50%以上。

行 业产能利用率在 30%~35%,2019 年上半年受疫情影响,产能利用率仅有 20%

。

市场集中度的差异直接影响了中美欧三地屠宰产能利用率。以万洲国际为例

, 其在世界三大主要经营地区产能利用率差异明显。在中国地区的主要经营公司

(双 汇)屠宰产能在 2016 年就已达到 2400 多万头,但产能利用率仅 58.8%,

产水平。

屠宰行业上下游大变革:下游屠宰集约化 国内屠宰业主要存在三种形式:私屠滥宰、定点屠宰和规模屠宰。其中私屠滥 宰不为我国法律所认可,农业部明确规定,除农村地区个人自宰自食的外,未经定 点,任何单位和个人不得从事生猪屠宰活动。定点屠宰企业水平层次不齐,在机械 化程度、年屠宰能力、检疫水平和成本上存在不同。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国肉类消费以猪肉和禽肉为主,与发达

国家仍有差距

七、肉类消费量与发达国家仍有一定的差距

坊间有一种说法:中国人是以素食为主的民族。

但是数据认为那是由于我

国经济长期不发达、生产力水平低下造成的。

现实情况证明,随着经济发展、

生活水平的提高,中国人以素食为主的饮食习惯正在逐步改变,我们正在吃越

来越多的肉类。

2013年我国城乡居民人均肉类消费量达到了61.5公斤,平均每人每天都要

消费3两多肉类。

伴随着现今社会出现的越来越多的肥胖、高血脂、高血压等等富贵病,有种观点认为中国人吃肉吃得太多了,那么是否中国人均肉类消费量

真的接近极限了呢?根据历史资料显示,2005年,与大陆居民饮食习惯相同、

同为华人占绝大多数的香港,人均肉类消费量达到124公斤,台湾的人均肉类消费量达到82公斤。

这说明我国城乡居民肉类消费量仍然存在不小的增长空间。

由于饮食习惯的不同,各国的肉类消费种类和比例差异性比较大。

目前欧

美国家人均肉类消费量平均为100公斤左右,以牛羊肉、禽肉为主,呈现出牛羊肉、禽肉、猪肉几乎三头并进的模式。

而我国肉类消费中,猪肉占据主体地位,是中国消费者日常饮食中最重要的肉类,而我国牛肉人均消费量仅为世界平均

消费量的20%左右,禽肉人均年消费量同样也远低于世界平均水平。

通过研究2009年全球各国人均GDP和人均肉类消费量的关系,我们发现肉类消费量与收入水平存在确定性的关系,在收入水平较低的国家,收入增加极大

地促进了畜产品消费量的增长,而在人均GDP较高的国家,收入上涨对畜产品消费量增长影响较小。

人均GDP在5000美元左右可作为肉类消费的临界点,当低于5000美元时,肉类消费增速最快。

我国2011年人均GDP为7400美元,已经越过了快速增长的时期。

不过从消费量的增长潜力来看,我国人均肉类消费尚有空间。

图8:全球各国人均GDP与人均肉类消费量的关系

从历史趋势来看,我国肉类消费量的走势也印证了其消费量复合增速的先

升后降。

我国肉类消费经历了三个特征鲜明的发展阶段:

第一阶段是1980年以前,肉类消费处于紧缺性消费阶段。

我国居民的肉类

消费既受到收入水平的限制,也受到猪肉供应量的限制,居民的消费得不到充

分满足,增速较低。

第二阶段是从1980年到1995年,肉类消费进入快速发展阶段。

在此期间,

我国居民的收入水平迅速提高,肉类消费能力随之提高,加上养殖业走向市场化,我国实现了肉类供求基本平衡的历史性跨越。

猪肉在此期间消费增速达到7%-10%,牛、羊、禽肉消费增速不断提升。

第三阶段是20世纪90年代中期以来,中国肉类消费不断进入稳步增长阶段。

90年代中期以来,我国肉类消费增速不断下移,当前猪肉消费量的年均复合增

速已经下降到2.5%左右,牛肉、羊肉和禽肉则分别下降到3%、4%和4%左右。

从

当前的消费增速来看,基本判断肉类消费整体步入稳健增长期。

另外,前面提到,肉类各品种消费增速都已经下滑到较低的状态,但是从

这两点来看,未来我国猪肉占肉类消费的比例下滑的空间不大,在我国整个肉

类消费消费量尚有一定上升空间的情况下,可以判断猪肉消费量的增长尚有空间。

八、我国肉类消费形势展望

我国肉类消费迅速增长的同时,也面临诸多重大制约因素。

除动物疫病外,农村居民收入偏低,质量安全事件,流通冷链等基础设施不足也都严重制约着

我国城乡居民的肉类消费水平。

但根据目前经济发展形势,对比国外肉类的消

费水晶我国肉类消费还存在较大的发展空间。

1.我国农村未来肉类消费还有成倍增长的潜力。

我国农村人口占绝大多数,农村肉类消费水平仍然较低,其人均肉类消费

水平与城镇差距较大,其直接原因就是“城乡收入两重天”的状况十分严重。

1980年到2013年,我国农村居民家庭人均纯收入增长25倍,同期我国城镇军民

家庭人均纯收入增长了30多倍,城镇居民人均可支配收入与农村居民人均纯收

入的收入差距从1980年的2.5倍扩大到2013年的3.5倍,国际上最高才在2倍左右。

可见农村居民收入水平偏低,而较低收入直接制约了其肉类消费水平,这一点

也说明为什么城镇居民和农村居民消费量差距最大的是价格较贵的牛肉。

从1985至2013年,城镇居民人均肉类购买量年均增加1.6%,农村居民年均

增加2.1%.事实充分说明,中国人的肉类消费量仍处在低水平,由收人增加而引起的肉类消费的增加倾向仍在继续,农村的收入弹性仍然很高,要扩大肉类的

消费量,需要保障农村居民的收入水平。

显然,中国肉类消费的增长潜力在广

大的农村地区。

2.城镇居民肉类消费需求在向质量和多样性方向转变。

农村居民仍处在收入越高其肉类消费越多的阶段,而城镇居民肉类消费需

求向质量和多样性方向转变。

肉类在我国居民传统的饮食结构中属于较高档的

食品。

在我国农村目前这样的发展阶段,收人越高的农民对于肉、蛋、奶、鱼

等畜产品消费量就越多。

这就说明中低收入农户,尚有部分消费需求因经济支

付能力不够而得不到满足。

即使在城市,随着收人增加,猪牛羊禽肉、蛋、奶

等大类畜产品的家庭购买量也就越多。

从全国城镇来看,收入增加,会引起肉类消费量的增加,但是如果收入继

续增加,肉类消费量是否会出现不增反减的情况呢?从2013年城镇居民不同收

入阶层肉类消费量可以看出,在人均可支配收入为最高收入阶层中,肉类购买

量出现了与收入的负相关关系,即收入增加,肉类购买量减少(如猪肉、牛肉

和羊肉),但仍保持在一个较高的水平上。

产生这种现象一方面可能是由于高

收入者对较高质量的肉类产品的需求增加,他们愿意多花钱购买较高质量的肉

类产品(如绿色和有机肉类食品);另一方面也表明高收入者的食品消费结构

已由原来以肉蛋为主转向包括鱼、虾、肉、蛋、蔬菜等更加多元化和丰富的食

品结构;还可能是因为肉类的需求遵循收入弹性递减的规律,当收入增长到一

定阶段以后,其需求反而出现下降的趋势。

3.我国未来一段时间猪禽肉消费仍将占肉类消费的绝大比重。

猪禽业是我国传统的养殖业,在我国的畜牧生产中占主导地位,2008年我国肉类生产中,猪肉产量达到4620.5万t,牛羊肉加起来993.5万t,禽肉1533.7万t。

再看我国居民的肉类消费结构,2008年城镇居民肉类消费结构中猪肉占63%,禽肉占到26.1%,农民肉类消费中禽肉占23.8%,猪肉高达69%,城镇和农村居民猪肉和禽肉在肉类消费中所占的总比重达到90%左右,可见,在相当长的一段时期内,城乡居民的肉类消费结构中仍以猪肉和禽肉为主。