python 股权资本成本peg mpeg估算模型

股权资本成本的计算解析

股权资本成本的计算解析(1)优先股资本成本【教材例5-7】某上市公司发行面值100元的优先股,规定的年股息率为9%。

该优先股溢价发行,发行价格为120元;发行时筹资费用率为发行价格的3%。

则该优先股的资本成本率为?【答案】=7.73%【提示】如果是浮动股息率优先股,此类浮动股息率优先股的资本成本率计算,与普通股资本成本的股利增长模型法计算方式相同。

(2)普通股资本成本①股利增长模型+g+g【例5-8】某公司普通股市价30元,筹资费用率2%,本年发放现金股利每股0.6元,预期股利年增长率为10%。

则:K S=+10%=12.24%②资本资产定价模型法K S=R f+β(R m-R f)【教材例5-9】某公司普通股β系数为1.5,此时一年期国债利率5%,市场平均报酬率15%,则该普通股资本成本率为:K s=5%+1.5×(15%-5%)=20%。

(3)留存收益资本成本计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

【例题•单选题】某公司普通股目前的股价为25元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本为()。

A.10.16%B.10%C.8%D.8.16%【答案】A【解析】留存收益资本成本=[2×(1+2%)/25]×100%+2%=10.16%。

【总结】对于个别资本成本,是用来比较个别筹资方式资本成本的。

个别资本成本从低到高的排序:长期借款<债券<融资租赁<优先股<留存收益<普通股【例题•单选题】在不考虑筹款限制的前提下,下列筹资方式中个别资本成本最高的通常是()。

A.发行普通股B.留存收益筹资C.发行优先股D.发行公司债券【答案】A===8.05%。

资本成本估算模型质量评价指标体系构建及应用

资本成本估算模型质量评价指标体系构建及应用作者:霍晓萍林红英来源:《财会月刊·上半月》2021年第05期【摘要】资本成本是现代财务理论的核心概念,其估算数值对于发挥资本成本在诸多微观与宏观领域的沉锚效应具有重要且不可替代的价值。

基于资本成本“理性”与“预测”特征,选取资本成本估算的CAPM、OJ、GLS、Gordon、PEG等五种模型,从资本成本对实际报酬率的预测力、受风险因素影响的程度、合理界域检验、时间序列预测能力等四个维度构建资本成本估算模型质量评价指标体系,并从不同维度评估各模型的估算质量。

进一步地,将样本分为国有控股企业和非国有控股企业,针对不同股权性质的企业基于熵权TOPSIS方法展开质量评价指标体系的具体应用研究。

结果表明,五种资本成本估算模型各有优势,其中Gordon模型质量评价最高, PEG模型质量评价最低,且各模型在不同股权性质企业中的适用性也存在显著差异。

【关键词】资本成本;估算模型;质量评价;熵权TOPSIS;国企改革【中图分类号】 F275;F832.51 【文献标识码】A 【文章编号】1004-0994(2021)09-0056-7一、引言在宏观层面上,资本成本是综合反映国民经济发展质量的重要参数,是税收政策[1] 、政府规制[2] 与福利分析[3] 的核心。

在微观层面上,资本成本作为公司财务的核心概念之一[4] ,是企业投融资选择等行为的重要标准。

近年来,不少学者研究发现,资本成本在国有企业改革中的锚定效应日渐凸显。

比如,肖彦等[5] 发现资本成本是国企股权投资决策的重要依据之一,也是混合所有制改革过程中的重要参照物; 汪平和周行[2] 认为资本成本是决定被政府规制国企综合竞争力的重要因素之一; 洪洁和陈少华[6] 认为确保国有企业的资本成本准确性并最大限度地测量其变化趋势,能够使国企改革的方向更加具体、清晰。

由此,值得深入思考的是,究竟如何判断资本成本估算值的准确性和合理性?是否具有一套科学合理的资本成本质量评价指标体系?目前,学者们基于不同的视角,提出了各种纷繁复杂的资本成本估算技术。

peg模型估计权益资本成本

peg模型估计权益资本成本以PEG模型估计权益资本成本在投资决策中,估计资本成本是一个重要的环节。

权益资本成本是指企业通过发行股票融资所需支付的报酬率。

在金融领域,有许多方法可以估计权益资本成本,其中一种常用的方法是PEG模型。

PEG模型是一种基于市场定价模型的方法,用于估计企业的权益资本成本。

该模型结合了市场的预期增长率、市盈率和股息支付比率,从而提供了一个相对准确的估计值。

接下来,我们将详细介绍PEG 模型的原理和应用。

市场的预期增长率是估计权益资本成本的重要因素之一。

市场的预期增长率反映了投资者对企业未来盈利增长的预期。

通常情况下,预期增长率越高,企业的权益资本成本越高。

因此,在使用PEG模型估计权益资本成本时,我们需要考虑市场的预期增长率。

市盈率也是PEG模型的一个重要参数。

市盈率是指企业的市值与其盈利的比率。

市盈率反映了投资者对企业的盈利能力的预期。

通常情况下,市盈率越高,企业的权益资本成本越高。

因此,在使用PEG模型估计权益资本成本时,我们需要考虑市盈率。

股息支付比率也是PEG模型的一个关键变量。

股息支付比率是指企业每年支付给股东的股息占企业盈利的比率。

股息支付比率反映了企业的分红政策。

通常情况下,股息支付比率越高,企业的权益资本成本越高。

因此,在使用PEG模型估计权益资本成本时,我们需要考虑股息支付比率。

PEG模型通过综合考虑市场的预期增长率、市盈率和股息支付比率,提供了一个相对准确的估计值。

然而,需要注意的是,PEG模型只是一种估计方法,其结果可能存在一定的误差。

因此,在实际应用中,我们还需要结合其他方法和数据进行综合分析。

PEG模型是一种常用的估计权益资本成本的方法。

通过综合考虑市场的预期增长率、市盈率和股息支付比率,该模型可以提供一个相对准确的估计值。

然而,在实际应用中,我们需要注意模型的局限性,并结合其他方法和数据进行综合分析,以准确估计权益资本成本。

用于估计普通股资本成本的方法

用于估计普通股资本成本的方法普通股资本成本的估计方法就像一场神秘的寻宝之旅,每个方法都是一条独特的路径。

先说资本资产定价模型(CAPM)吧,这方法就像是用一把万能钥匙去开宝藏的大门。

它把市场风险溢价和无风险利率这些元素搅和在一起,试图算出普通股的资本成本。

无风险利率就像是宝藏旁边的一块稳定的基石,虽然它没什么刺激的,但很重要。

市场风险溢价呢,那可就像一阵狂风,有时候把宝藏的价值吹得高高的,有时候又让它变得很低。

用CAPM就像是跟着一个有点古板但又很可靠的向导,按照固定的公式一步一步走,希望能找到那个正确的成本数字。

再看看股利增长模型,这个呀,就像是看着一棵摇钱树长大。

你就想象公司是一棵大树,股利就是树上掉下来的金币。

我们假设这棵树每年都会按照一定的比例长高,也就是股利按照固定的增长率增长。

这就好比你预测着明年这棵树会多掉多少金币下来,然后根据这个来估算普通股的成本。

不过这棵树有时候也会调皮,增长率可能突然变了,就像树突然被施了魔法,那你之前的估算就可能全乱套了。

还有债券收益率风险调整模型呢。

这就像是一个“蹭热度”的方法。

债券收益率就像一个大明星,普通股资本成本就像个小跟班。

小跟班觉得自己要比大明星多一点风险回报才行,于是就在债券收益率的基础上加上一点风险溢价。

这就好比小跟班说:“我可比你刺激多了,我得比你多拿点好处。

”这些方法有时候就像一群不太听话的小孩。

你想让它们规规矩矩地算出普通股资本成本,可它们总会搞出些小意外。

比如说市场突然发生个大变动,就像一场突如其来的暴风雨,把这些方法原本清晰的路线都打乱了。

而且不同的方法之间还会互相“掐架”。

资本资产定价模型可能会说:“我最科学,我考虑了市场风险呢。

”股利增长模型就会反驳:“我可是从公司本身的股利增长出发的,更实在。

”债券收益率风险调整模型也会跳出来喊:“我结合了债券的稳定性和股票的风险性,我才最好。

”在实际估算普通股资本成本的时候,就像在一个充满迷雾的森林里摸索。

peg估值公式

peg估值公式摘要:1.导言2.PEG估值公式简介3.PEG估值公式的计算方法4.PEG估值公式的应用场景5.PEG估值公式的优缺点6.结论正文:【导言】在投资和财务分析领域,估值是一项关键技能。

本文将介绍一种广泛使用的估值方法——PEG估值法,并探讨其计算方法、应用场景、优缺点,以帮助读者更好地理解和运用这一方法。

【PEG估值公式简介】PEG估值法(Price to Earnings Growth ratio),即市盈率增长率,是一种用来衡量公司股价是否合理的方法。

它将公司的市盈率(P/E)与净利润增长率(NPGR)相结合,从而更好地反映了公司的成长价值。

【PEG估值公式的计算方法】PEG估值法的计算公式为:PEG = P/E / NPGR其中,P/E表示市盈率,NPGR表示净利润增长率。

【PEG估值公式的应用场景】PEG估值法适用于评估具有稳定净利润增长预期的公司。

特别是在公司业绩增速较快、市场前景看好时,PEG估值法能够更为准确地反映公司的真实价值。

【PEG估值公式的优缺点】优点:1.综合考虑了市盈率和净利润增长率两个因素,更具实用性。

2.适用于评估成长性公司,能够反映公司的成长价值。

缺点:1.对于业绩波动较大的公司,PEG估值法的准确性会受到影响。

2.依赖于净利润增长率这一指标,可能高估或低估公司的实际价值。

【结论】总之,PEG估值法是一种实用的估值方法,适用于评估具有稳定净利润增长预期的公司。

投资者在进行投资决策时,可以结合其他估值方法,综合分析公司的财务状况、市场前景等因素,以更准确地判断公司的价值。

估计普通股资本成本的方法

估计普通股资本成本的方法嘿,朋友!你要是想在投资领域或者企业财务管理方面玩得转,那估计普通股资本成本可是个超级重要的事儿。

这就好比你要去旅行,得先知道自己大概要花多少钱一样。

普通股资本成本啊,简单来说,就是公司为了使用普通股股东的钱而付出的代价。

那怎么估计这个成本呢?这可有不少好玩的方法呢。

我先给你讲讲资本资产定价模型(CAPM)。

想象一下,股市就像一个超级大的游乐场,每只股票都是里面的一个游乐设施。

CAPM就像是这个游乐场的一张特殊地图。

这个模型说呀,普通股的资本成本等于无风险利率加上一个风险溢价。

无风险利率呢,就像是游乐场的入场费底线,不管怎么样,你都得有这么个基本的付出。

比如说国债的利率,那是相对很稳定的,基本没什么风险,就可以当作这个无风险利率。

那风险溢价又是什么呢?这就是在入场费底线之上,根据每只股票不同的“刺激程度”(风险程度)而要额外付出的钱。

风险越高,就像坐过山车比坐旋转木马刺激多了,那这个风险溢价就越高。

在CAPM里,这个风险溢价是通过市场风险溢价乘以股票的贝塔系数来计算的。

贝塔系数啊,它就像每个游乐设施的危险系数指标。

如果贝塔系数是1,就表示这个股票的波动和整个市场的波动差不多;要是大于1呢,哎呀,那这只股票就像那种超级刺激的过山车,波动比市场还大;小于1呢,就相对比较平稳,像慢悠悠的小火车。

我有个朋友叫小李,他刚开始投资股票的时候,根本就不懂这些。

他就看到哪只股票涨得猛就买哪只。

结果呢?赔得一塌糊涂。

后来他开始学习估计普通股资本成本,特别是用CAPM这个方法。

他就像找到了一个神奇的指南针,在股市这个大迷宫里开始有了方向。

他说:“哇塞,原来股票不是瞎买的啊,得先看看这个成本是多少,就像买东西得先看看价格划不划算。

”再来说说股利增长模型。

这就好比你种了一棵果树,每年果树都会结出果子(发股利),而且果子的数量还会一年比一年多(股利增长)。

这个模型就是假设股票的价值是未来所有股利的现值之和。

如何计算股份成本的公式

股份成本,也被称为权益资本成本,是企业通过发行股份筹集资金所需要承担的成本。

它是投资者对企业未来收益的预期,反映了投资者对企业风险和收益的综合评估。

计算股份成本的公式有多种,每种方法都有其特定的适用场景和优缺点。

以下将详细介绍几种常用的股份成本计算公式。

1. 股利增长模型股利增长模型是一种常用的计算股份成本的方法。

它假设企业未来的股利会以一个固定的增长率持续增长。

在这种假设下,股份成本的计算公式为:股份成本= 下一年的预期股利/ 当前股票价格+ 股利增长率这个公式中,下一年的预期股利可以通过企业过去的股利支付记录和未来的盈利预期来估算。

当前股票价格则反映了市场对企业未来收益的预期。

股利增长率则需要考虑企业的盈利增长潜力、行业竞争状况以及宏观经济环境等因素。

2. 资本资产定价模型(CAPM)资本资产定价模型是一种基于市场风险的股份成本计算方法。

它认为企业的股份成本与市场风险存在正相关关系,市场风险越高,投资者要求的回报率也越高。

在这种假设下,股份成本的计算公式为:股份成本= 无风险利率+ β系数* (市场平均回报率-无风险利率)这个公式中,无风险利率通常指国债的收益率,它反映了投资者在无风险情况下的最低回报率要求。

β系数则衡量了企业股票相对于市场整体的风险程度。

市场平均回报率则反映了市场整体的投资回报水平。

需要注意的是,CAPM模型的应用需要满足一定的市场条件,如市场有效性、无摩擦等。

3. 债券收益率加风险溢价法债券收益率加风险溢价法是一种基于企业债务成本的股份成本计算方法。

它认为企业的股份成本应该等于其债务成本加上一定的风险溢价。

在这种假设下,股份成本的计算公式为:股份成本= 债务成本+ 风险溢价这个公式中,债务成本可以通过企业发行的债券收益率来估算。

风险溢价则需要考虑企业股权相对于债权的风险程度,以及投资者对风险的承受能力等因素。

需要注意的是,这种方法的应用需要满足一定的条件,如企业债务和股权的市场价格合理、企业未来现金流稳定等。

Python技术与股票价格预测模型搭建实践指南

Python技术与股票价格预测模型搭建实践指南近年来,随着互联网和人工智能技术的迅猛发展,股票市场也迎来了新的机遇和挑战。

作为一种强大的数据分析和建模工具,Python被越来越多的投资者和研究者用于构建股票价格预测模型。

在本文中,我们将介绍如何使用Python技术来搭建一个简单而有效的股票价格预测模型。

首先,我们需要收集股票市场的历史数据。

Python提供了众多的数据采集和处理库,例如pandas和numpy。

我们可以使用这些库来从各大股票交易所的官方网站或第三方财经网站上获取历史股票数据。

然后,我们将数据导入到pandas的数据框中,以便进行后续的分析和建模。

在数据导入完成后,我们需要对数据进行一些基本的预处理。

这包括去除缺失值、异常值和重复值,进行时间序列的平滑和规范化等等。

Python中的scikit-learn库提供了丰富的数据预处理工具,我们可以利用这些工具来优化数据的质量和特征。

接下来,我们需要选择一个合适的预测模型。

在股票价格预测中,常用的模型包括线性回归模型、支持向量机模型和深度学习模型等。

在选择模型时,我们需要考虑到数据的特征和规模,以及模型的复杂度和可解释性。

Python中的scikit-learn和tensorflow库都提供了这些模型的实现,我们可以根据自己的需求和经验选择合适的模型进行预测。

在模型选择完成后,我们需要进行模型训练和评估。

训练模型时,我们需要将历史数据划分为训练集和测试集。

训练集用于调整模型的参数和权重,而测试集用于评估模型的性能和泛化能力。

Python中的scikit-learn库提供了丰富的机器学习算法和评估指标,我们可以利用这些工具来快速搭建和评估我们的股票价格预测模型。

此外,在模型训练和评估过程中,我们还可以利用交叉验证和调参等技术来提高模型的稳定性和准确性。

Python中的scikit-learn库也提供了这些功能,我们可以根据自己的需求和经验进行调整和优化。

peg模型估计权益资本成本

peg模型估计权益资本成本PEG模型是一种用于估计公司的未来增长率和估计权益资本成本的模型。

PEG模型的全称是Price/Earnings to Growth Ratio,即市盈率与增长率比率。

PEG模型是一种相对较新的估值方法,它结合了市盈率和增长率两个因素,可以更准确地估计公司的未来增长潜力和风险。

PEG模型的计算公式为PEG = P/E ÷ G,其中P/E是公司的市盈率,G是公司的预期增长率。

PEG值越小,说明公司的股票价格相对较低,投资价值越高。

PEG值越大,说明公司的股票价格相对较高,投资价值越低。

PEG模型的优点是可以更准确地估计公司的未来增长潜力和风险,同时也可以避免市盈率的局限性。

市盈率只能反映公司当前的盈利水平,而不能反映公司未来的增长潜力。

而PEG模型可以结合市盈率和增长率两个因素,更全面地评估公司的投资价值。

PEG模型的缺点是需要预测公司的未来增长率,这是一个非常困难的任务。

如果预测不准确,就会导致估值结果的误差。

此外,PEG模型也不能考虑公司的财务风险和市场风险等因素,因此需要结合其他估值方法进行综合分析。

在使用PEG模型进行估值时,需要注意以下几点:1. 确定公司的市盈率和预期增长率。

市盈率可以通过公司的股票价格和每股收益来计算,预期增长率可以通过分析公司的财务报表和行业趋势来预测。

2. 确定合适的PEG值。

PEG值的合适范围取决于行业和公司的特点。

一般来说,PEG值小于1表示公司的股票价格相对较低,投资价值较高;PEG值大于1表示公司的股票价格相对较高,投资价值较低。

3. 结合其他估值方法进行综合分析。

PEG模型只是一种估值方法,不能完全代表公司的投资价值。

因此,在使用PEG模型进行估值时,需要结合其他估值方法进行综合分析,以得出更准确的结论。

总之,PEG模型是一种相对较新的估值方法,可以更准确地估计公司的未来增长潜力和风险。

在使用PEG模型进行估值时,需要注意预测未来增长率的困难性和结合其他估值方法进行综合分析的必要性。

股权融资成本的计算

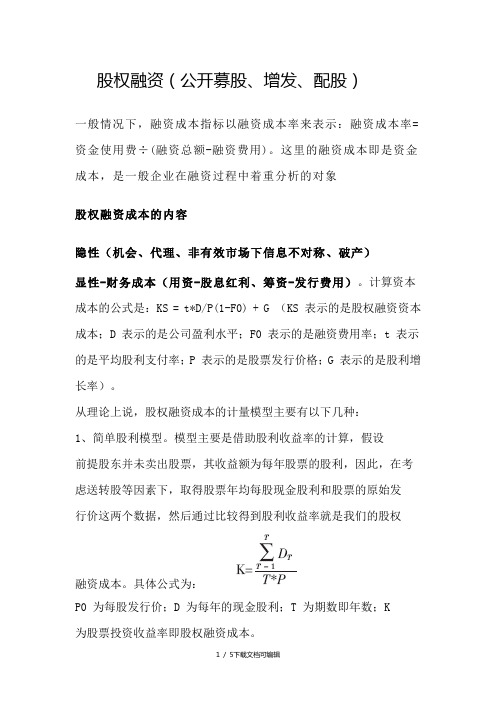

股权融资(公开募股、增发、配股)一般情况下,融资成本指标以融资成本率来表示:融资成本率=资金使用费÷(融资总额-融资费用)。

这里的融资成本即是资金成本,是一般企业在融资过程中着重分析的对象股权融资成本的内容隐性(机会、代理、非有效市场下信息不对称、破产)显性-财务成本(用资-股息红利、筹资-发行费用)。

计算资本成本的公式是:KS = t*D/P(1-F0) + G (KS 表示的是股权融资资本成本;D 表示的是公司盈利水平;F0 表示的是融资费用率;t 表示的是平均股利支付率;P 表示的是股票发行价格;G 表示的是股利增长率)。

从理论上说,股权融资成本的计量模型主要有以下几种:1、简单股利模型。

模型主要是借助股利收益率的计算,假设前提股东并未卖出股票,其收益额为每年股票的股利,因此,在考虑送转股等因素下,取得股票年均每股现金股利和股票的原始发行价这两个数据,然后通过比较得到股利收益率就是我们的股权融资成本。

具体公式为:P0 为每股发行价;D 为每年的现金股利;T 为期数即年数;K为股票投资收益率即股权融资成本。

该模型优势在于计算简单,很直观,但是模型完全没有考虑到资金的时间价值,所以计算比较粗糙,如果不需要精确计算股权融资成本,而是用于不同公司股权融资成本的比较实证分析,那么模型还是值得一用的。

2、股利折现模型(Dividend Discount Model,简称DDM)。

股利折现模型认为股票价格是内在价值的完全体现,即应该表现为投资者未来获取收益的现值。

股票给投资者带来的现金流入包括两部分:股利收入和出售时的资本利得,若投资者愿意永远持有股票,则其未来收益只表现股利,因此,股利折现模型基本公式为:P0 为当前股票价值;DT 为第T 年股息;PT 为出售股票时的货币收入;T 为期数即年数;K 为股票投资收益率即股权融资成本。

模型其实就是将股利收入和出售时的货币收入与现值比较得到贴现率即为股票收益率,当然前提是股票市价能反映当前公司内在价值。

peg模型估计权益资本成本

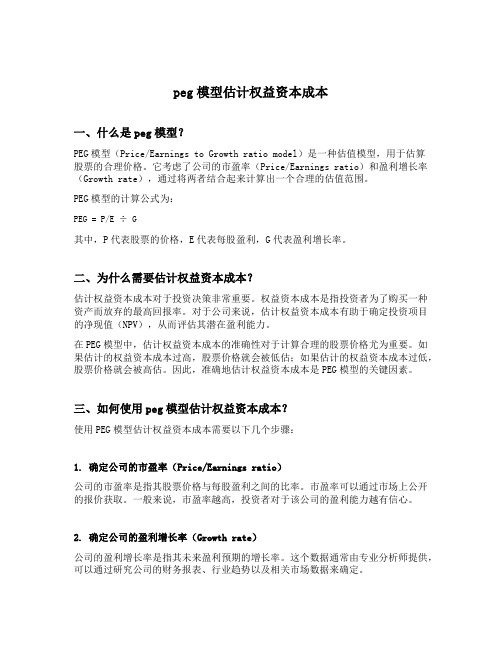

peg模型估计权益资本成本一、什么是peg模型?PEG模型(Price/Earnings to Growth ratio model)是一种估值模型,用于估算股票的合理价格。

它考虑了公司的市盈率(Price/Earnings ratio)和盈利增长率(Growth rate),通过将两者结合起来计算出一个合理的估值范围。

PEG模型的计算公式为:PEG = P/E ÷ G其中,P代表股票的价格,E代表每股盈利,G代表盈利增长率。

二、为什么需要估计权益资本成本?估计权益资本成本对于投资决策非常重要。

权益资本成本是指投资者为了购买一种资产而放弃的最高回报率。

对于公司来说,估计权益资本成本有助于确定投资项目的净现值(NPV),从而评估其潜在盈利能力。

在PEG模型中,估计权益资本成本的准确性对于计算合理的股票价格尤为重要。

如果估计的权益资本成本过高,股票价格就会被低估;如果估计的权益资本成本过低,股票价格就会被高估。

因此,准确地估计权益资本成本是PEG模型的关键因素。

三、如何使用peg模型估计权益资本成本?使用PEG模型估计权益资本成本需要以下几个步骤:1. 确定公司的市盈率(Price/Earnings ratio)公司的市盈率是指其股票价格与每股盈利之间的比率。

市盈率可以通过市场上公开的报价获取。

一般来说,市盈率越高,投资者对于该公司的盈利能力越有信心。

2. 确定公司的盈利增长率(Growth rate)公司的盈利增长率是指其未来盈利预期的增长率。

这个数据通常由专业分析师提供,可以通过研究公司的财务报表、行业趋势以及相关市场数据来确定。

3. 计算PEG值根据以上两个数据,使用PEG公式计算出PEG值。

PEG值越低,意味着投资回报率越高,股票价格越具吸引力。

通常来说,PEG值在1以下被认为是较为合理的股票价格。

4. 估计权益资本成本估计权益资本成本需要考虑多个因素,例如市场利率、股票的波动性、公司的财务状况等。

【手把手教你】使用Python构建股票财务指标打分系统

【手把手教你】使用Python构建股票财务指标打分系统01引言最近受到知识星球圈友【禄子₇】的启发,利用Python基于财务指标打分构建价值投机股票的选股系统。

首先感谢他给我发的电子书《价值投机》和他自己写的code(公众号回复“价值投资”或'210319’即可获取)。

书中前半部分阐述了财务指标的含义及打分模型,后半部分则介绍了技术分析和投资策略。

本文以第一部分价值分析和评分模型为基础,使用Python构建一个价值投机评分选股系统。

实际上这里的打分模型本质上是一个多因子模型,书中列出的十项财务指标相当于“因子”,而因子权重主要根据经验分析进行赋值,值的范围在0-10,最后汇总得分。

下面带领大家一起了解一下相关财务指标的构成及其打分模型,并使用Python实现选股系统的构建。

02选股指标及评分01营业收入增长率营业收入增长率是衡量企业经营状况和市场占有能力、预测企业经营发展趋势、评价企业成长状况的重要指标。

一般而言,当营业收入增长率大于10%时,表明公司产品处于成长期;当营业收入增长率在5%-10%时,说明公司产品已经进入稳定期,不就将进入衰退期;如果该比率低于5%,表明公司产品可能逐渐进入衰退期。

从基本面分析的角度看,我们要寻找那些处于上升期、成长期的公司,因此在量化的时候以营业收入增长率达到10%作为基准进行评分,以最近季度增长率与10%进行对比,低于10%则每减少1%减1分(四舍五入整数),直至0分;高于10%则每增加1%加1分,最多至10分。

02营业利润增长率一般而言,公司盈利能力越强,投资价值越高。

书中将将选择标准定在20%,即以增长20%为基准计5分,以最近季度增长率与20%进行对比,低于20%则每减少2%减1分,直至0分;高于20%则每增加2%加1分,最多至10分。

03毛利率毛利率是毛利与销售收入或营业收入的百分比,即毛利率=(营业收入-营业成本)/营业收入。

毛利率是公司的重要经营指标,能反映公司产品的竞争力和获利潜力,该指标可以反映公司某一主要产品或主要业务的盈利状况。

宏观经济因素与股权资本成本-2019年文档

宏观经济因素与股权资本成本一、引言经济波动是经济运行过程中周期性出现的经济扩张与紧缩更迭交替、循环往复的现象。

在市场经济的环境下,一个国家的经济通常会经历复苏、繁荣、衰退、萧条四个阶段。

1999年,我国实际国内生产总值(GDP)增长率与潜在GDP 增长率的负缺口不断扩大,经济衰退日益严重,以致出现萧条,陷入了波谷。

2000年以来,我国经济开始逐步回升,进入复苏阶段。

在复苏的不稳定时期,经济出现了短暂的波动,2002年开始才真正走上稳步增长与回升之路。

2005年我国经济运行已超过产出正缺口0.2%的上限(谢太峰、王子博,2013),2007年接近波峰。

2008年底,一场金融海啸席卷全球,全球经济顿时处于低迷态势。

正处于高速平稳发展阶段的中国经济,也跌入了暂时性的发展低谷。

2007年至2011年我国经济经历了过热、衰退、低谷、复苏又缓慢下行的波动,宏观经济发展始终存在诸多的不确定性和复杂性。

宏观经济的波动直接影响着微观层面企业的生存与发展。

当经济高速增长时,产品市场上需求比较旺盛,GDP增长较快,物价上涨,资本市场的繁荣使社会投资热情高涨,银行货币信贷较为活跃,资金需求量扩大,此时企业通常具有较高的盈利水平。

宏观经济的波动是微观层面企业经营的客观环境。

宏观经济政策的调整与宏观经济环境的变动不仅影响了公司的会计政策与会计业绩,而且直接影响到公司管理层对未来的经济前景与企业发展的预期,关系到公司财务政策的选择与理财行为的实施。

如,陆正飞和祝继高(2009)发现在货币政策紧缩时期,企业会增加现金持有量,以备不时之需。

然而,鉴于宏观经济分析的结果难以量化,宏观经济政策对于微观企业的影响缺乏直接的证据,因此对于我国宏观经济政策的波动对企业微观主体行为与业绩之间关系的研究目前仍比较缺乏,从宏观到微观的传导机制研究太少(姜国华、饶品贵,2011)。

股权资本成本是股东进行股权资本投资时要求的必要报酬率,股权资本成本水平关系到企业价值评估、经营绩效评价和股东利益保护等诸多方面,是公司管理层进行融资决策、投资决策、股利决策等财务决策的重要依据。

资本资产定价模型CAPM和公式

【量化课堂】CAPM 模型和公式JoinQuant量化课堂发布于 2016-08-18218081457导语:αα和ββ你肯定都听说过吧。

那么γγ呢?δδ?εε?ζζ,ηη,θθ,ιι,... ωω???那好!我们今天就来告诉你...... ββ是什么。

作者:肖睿编辑:宏观经济算命师本文由JoinQuant量化课堂推出,难度为进阶上,深度为 level-2。

阅读本文需要掌握MPT 模型(level-1)和微积分(level-0)的知识。

本文是一系列文章中的第三篇。

本系列从基础概念入手,推导出 CAPM 模型。

系列中共有四篇:1.效用模型2.风险模型3.MPT 模型4.CAPM 模型5.概述CAPM,全称 Capital Asset Pricing Model,译为资本资产定价模型,是由 Treynor, Sha rpe, Lintner, Mossin 几人分别提出。

搭建于 Markowitz 的现代资产配置理论(MPT)之上,该模型用简单的数学公式表述了资产的收益率与风险系数ββ以及系统性风险之间的关系。

尽管 CAPM 的假设偏于牵强,结论也常与实验证据相悖,但它一直是金融经济学中重要的理论,为更多先进的模型打好了基础。

模型假设CAPM 是一个理论性很强的模型,它所假设的金融市场有一个非常简单的框架,这样不仅简化了分析的难度,也用非常简练的数学公式表达出结论。

CAPM 假设,市场上所有的投资者对于风险和收益的评估仅限于对于收益变量的预期值和标准差的分析,而且所有投资者都是完全理智的。

并且,市场是完全公开的,所有投资者的信息和机会完全平等,任何人都可以以唯一的无风险利率无限制地贷款或借出。

因此,所有投资者必定在进行资产分配时计算同样的优化问题,并且得到同样的有效前沿和资本市场线(见MPT 模型)。

为了最大化预期收益并最小化标准差,所有投资者必定选择资本市场线上的一点作为资产配置。

也就是说,所有投资者都按一定比例持有现金和市场组合M M。

python概率分布模型_使用python的概率模型进行公司估值

python概率分布模型_使⽤python的概率模型进⾏公司估值python 概率分布模型Note from Towards Data Science’s editors: While we allow independent authors to publish articles in accordance with our , we do not endorse each author’s contribution. You should not rely on an author’s works without seeking professional advice. See our for details.Towards Data Science编辑的注意事项: 尽管我们允许独⽴作者按照我们的发表⽂章,但我们不认可每位作者的贡献。

您不应在未征求专业意见的情况下依赖作者的作品。

有关详细信息,请参见我们的。

In perfectly predictable world, we would have exact information about the future growth rates and cash flows of a business, which would lead to a single accurate intrinsic value of the company. However, in reality, things are more uncertain. In fact, while some analysts give out exact stock price targets, various inputs into financial models are actually randomly distributed variables. The resulting complexities aggravate the challenge of finding an adequate company value. While there is no longer a “single version of the truth” in case of random inputs, if our inputs obey certain rules, it is possible to find a range of values that is likely to contain the true mean value of our company. In writing the following model, I drew on insights provided by NYU-professor Aswath Damodaran in his paper on using probabilistic approaches to conduct company valuation [1].在完全可预测的世界中,我们将获得有关企业未来增长率和现⾦流量的准确信息,这将导致公司具有单⼀准确的内在价值。

python 自由现金流估值模型

python 自由现金流估值模型自由现金流估值模型是一种常用的财务分析工具,用于评估一家公司的内在价值。

它基于公司的自由现金流,即剔除了公司的投资支出后剩余的现金流量。

自由现金流估值模型的基本原理是将未来的自由现金流贴现到现在,得到公司的内在价值。

这个模型的核心思想是现金的时间价值,即未来的现金流量价值比现在的现金流量价值要低。

因此,通过将未来的现金流量折现到现在,可以得出一个相对准确的估值。

在使用自由现金流估值模型时,需要考虑以下几个关键因素:1.自由现金流的计算。

自由现金流是指公司在未来一段时间内可用于分配给股东和债权人的现金流量。

它通常由净利润、折旧和摊销、资本支出和变动的工作资本等因素决定。

2.折现率的确定。

折现率是用来将未来现金流量折现到现在的利率。

折现率的选择通常基于公司的风险水平和市场利率水平。

较高的风险水平和市场利率会导致较高的折现率,从而降低公司的内在价值。

3.未来现金流量的预测。

估值模型的准确性取决于对未来现金流量的准确预测。

这需要对公司的行业趋势、竞争环境、市场需求等因素进行深入分析和研究。

4.稳定增长期和终端价值的确定。

在估算未来现金流量时,通常会将未来一段时间内的现金流量视为稳定增长期,而将稳定增长期后的现金流量视为终端价值。

稳定增长期一般采用相对稳定的增长率进行估算,而终端价值通常基于公司的长期增长潜力。

5.敏感性分析。

由于估值模型涉及到许多假设和预测,敏感性分析是必不可少的。

通过对不同假设和预测进行敏感性测试,可以评估估值模型的鲁棒性,并确定对估值结果影响最大的因素。

自由现金流估值模型是一种重要的财务分析工具,可以帮助投资者评估一家公司的内在价值。

它的准确性取决于对自由现金流、折现率、未来现金流量的准确预测以及稳定增长期和终端价值的确定。

通过合理使用自由现金流估值模型,投资者可以做出更明智的投资决策。

peg模型估计权益资本成本

peg模型估计权益资本成本以PEG模型估计权益资本成本在投资领域,权益资本成本是指投资者对于投资一项风险资产所要求的最低回报率。

它是投资者衡量风险与回报的重要指标,也是企业决策中的关键因素之一。

为了评估一项投资的风险性质及其回报潜力,投资者需要确定合理的权益资本成本。

PEG模型是一种常用的估计权益资本成本的方法。

PEG模型综合考虑了公司的盈利增长率、市盈率和分红比率等因素,能够对权益资本成本进行综合评估。

下面将详细介绍PEG模型的原理和应用。

PEG模型考虑了公司的盈利增长率。

盈利增长率是指公司未来盈利的增长速度,是衡量公司盈利能力的重要指标。

PEG模型认为,盈利增长率越高,投资者对于该公司的回报要求就越高,因此权益资本成本也会相应增加。

PEG模型考虑了公司的市盈率。

市盈率是指公司的股价与每股收益的比值,是衡量投资者对于一份股票的投资价值的重要指标。

PEG 模型认为,市盈率越高,投资者对于该公司的回报要求就越高,因此权益资本成本也会相应增加。

PEG模型考虑了公司的分红比率。

分红比率是指公司将盈利分配给股东的比例,是衡量公司对股东权益尊重程度的重要指标。

PEG模型认为,分红比率越高,投资者对于该公司的回报要求就越低,因此权益资本成本也会相应降低。

在实际应用中,PEG模型可以通过对公司财务报表和市场数据的分析来估计权益资本成本。

首先,需要确定公司的盈利增长率,可以通过分析公司过去几年的盈利数据和行业的发展趋势来预测未来的盈利增长率。

其次,需要确定公司的市盈率,可以通过分析市场上类似公司的市盈率水平来估计。

最后,需要确定公司的分红比率,可以通过分析公司过去几年的分红数据和行业的分红水平来估计。

通过以上步骤,可以得到一个基于PEG模型估计的权益资本成本。

这个成本对于投资者来说是一个重要的参考指标,可以帮助他们做出合理的投资决策。

当然,需要注意的是,PEG模型只是一种估计方法,不能完全代替投资者的判断和决策。

peg模型估计权益资本成本

peg模型估计权益资本成本以PEG模型估计权益资本成本在投资决策中,了解企业的权益资本成本是至关重要的。

权益资本成本反映了投资者对于投资特定企业所要求的最低回报率。

通过正确估计权益资本成本,投资者可以更准确地评估企业的价值和风险,并做出更明智的投资决策。

在本文中,我们将介绍一种常用的估计权益资本成本的方法——PEG模型。

PEG模型是基于股票的市场价格、盈利增长率和股息支付比率来估计权益资本成本的模型。

它结合了盈利增长的预期和风险溢价,提供了一种相对简单但较为准确的估计方法。

我们需要确定企业的市场价格。

市场价格可以通过股票交易所的报价或者金融数据服务提供商的数据获取。

市场价格的准确性对于估计权益资本成本至关重要,因此我们需要确保所使用的市场价格是最新和准确的。

接下来,我们需要估计企业的盈利增长率。

盈利增长率反映了企业未来盈利的增长速度。

通常情况下,我们可以通过分析历史财务数据和行业趋势来估计盈利增长率。

特别是要注意分析企业的营收增长情况、市场份额变化以及竞争环境等因素。

然后,我们需要确定企业的股息支付比率。

股息支付比率是指企业每年向股东支付的股息金额与净利润之间的比率。

股息支付比率可以通过分析企业的财务报表和股息政策来获取。

通常情况下,股息支付比率越高,权益资本成本就越低。

我们可以使用PEG模型来估计权益资本成本。

PEG模型的计算公式为:权益资本成本= 盈利增长率/ PEG比率。

其中,PEG比率是股票的市场价格与盈利增长率之间的比率。

通过将盈利增长率除以PEG比率,我们可以得到权益资本成本的估计值。

需要注意的是,PEG模型只是一种估计权益资本成本的方法,并不能完全准确地反映实际情况。

在使用PEG模型时,我们应该结合其他的估值方法和风险分析来综合评估企业的价值和风险。

了解企业的权益资本成本对于投资决策至关重要。

PEG模型提供了一种相对简单但较为准确的估计方法,通过结合股票的市场价格、盈利增长率和股息支付比率,我们可以估计出企业的权益资本成本。

python 股票 统计学

python股票统计学Python是一种强大的编程语言,可以用于处理和分析股票数据。

以下是一些使用Python进行股票统计学的示例:1.计算移动平均线移动平均线是一种常用的技术分析工具,可以用于平滑股票价格波动并识别趋势。

在Python中,可以使用pandas库的rolling函数来计算移动平均线。

例如,以下代码将计算5天移动平均线:```pythonimport pandas as pd#读取股票数据data=pd.read_csv('stock_data.csv')#计算5天移动平均线data['5_day_moving_average']= data['close'].rolling(window=5).mean()#输出结果print(data)```2.计算相对强弱指数(RSI)相对强弱指数是一种动量振荡器,可以用于衡量股票的超买和超卖情况。

在Python中,可以使用pandas库的ewma 函数来计算RSI。

例如,以下代码将计算14天RSI:```pythonimport pandas as pd#读取股票数据data=pd.read_csv('stock_data.csv')#计算14天RSIdata['RSI']=data['close'].ewm(span=14, adjust=False).mean()-data['close'].ewm(span=14, adjust=False).mean().shift(1)#输出结果print(data)```3.计算布林带指标布林带指标是一种技术分析工具,可以用于衡量股票价格波动范围和波动性。

在Python中,可以使用pandas库的rolling函数来计算布林带指标。

例如,以下代码将计算布林带指标:```pythonimport pandas as pdimport numpy as np#读取股票数据data=pd.read_csv('stock_data.csv')#计算布林带指标data['Bollinger_High']=data['close']+ (data['close'].rolling(window=20).std()*2)data['Bollinger_Low']=data['close']-(data['close'].rolling(window=20).std()*2)data['Bollinger_Band']=(data['Bollinger_High']+ data['Bollinger_Low'])/2#输出结果print(data)```。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

python 股权资本成本peg mpeg估算模型

股权资本成本(PEG)是一种用于估计公司股票的相对价值的模型,其基本假设是未来收益的增长与股票的价格变动呈现正相关关系。

其核心概念是计算股票的估计增长率与估计市盈率之比,从而确定股票的相对价值。

本文将详细介绍PEG 模型的计算方法和应用,并且讨论其优缺点。

1. PEG模型计算方法

PEG模型的计算公式为:PEG = (市盈率/ 年度盈利增长率)

其中,市盈率(PE ratio)是公司当前股价与每股收益的比率,反映了投资者对公司未来收益的预期。

年度盈利增长率(Earnings Growth Rate)是预测未来一年公司的收入和利润的增长率。

2. PEG模型的应用

PEG模型的应用可以分为两个方面:辅助投资决策和相对估值分析。

辅助投资决策:当PEG小于1时,说明股票被低估,投资者可以考虑买入;当PEG大于1时,说明股票被高估,投资者可以考虑卖出或观望。

这种方法适用于长期投资者,可以用来选择价值投资的标的。

相对估值分析:PEG模型也可以用来判断不同公司之间的相对估值。

比较不同公司的PEG值可以帮助投资者找到低估值的公司,并作为投资组合的一部分。

3. PEG模型的优缺点

优点:

- 考虑了市盈率和盈利增长率两个关键因素,兼顾了股票的估值和增长潜力。

- 简单易懂,适用于初级投资者,可作为投资决策的参考指标。

缺点:

- PEG模型仅考虑了市盈率和盈利增长率,并没有考虑公司的风险、行业竞争力等其他因素,存在一定的局限性。

- PEG模型对于盈利增长率的预测依赖于投资者对公司未来业绩的判断,预测准确性较低。

- PEG模型在判断股票被高估或低估时存在一定的主观性,不同人对于合理的PEG值可能有不同的看法。

总结:

PEG模型是一种简单且常用的相对估值模型,通过计算市盈率和盈利增长率的比值来判断股票的相对估值。

它可以作为投资决策的参考工具,但并不是唯一的决策依据。

在使用PEG模型时,投资者应该综合考虑其他因素,例如公司的财

务状况、行业竞争力等,以做出更为准确的投资决策。

同时,对于长期投资者来说,还需要关注并了解公司的长期发展潜力和竞争优势,以免过度依赖短期指标而忽视了长期价值的变化。