应收账款坏账损失统计表

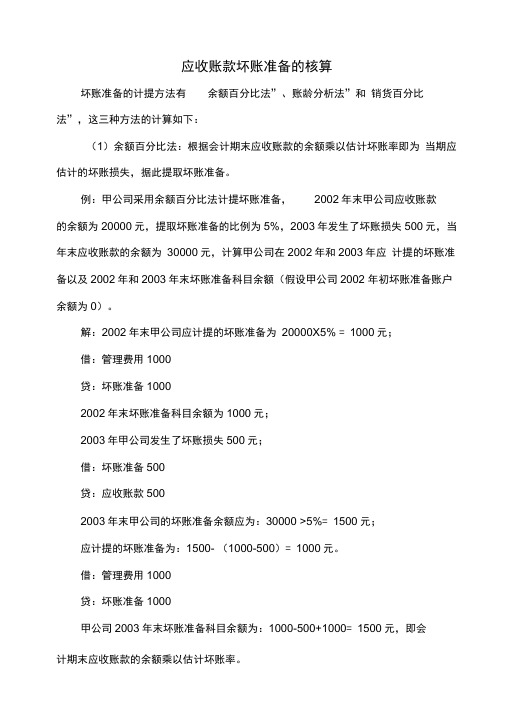

应收账款坏账准备的核算

应收账款坏账准备的核算坏账准备的计提方法有余额百分比法”、账龄分析法”和销货百分比法”,这三种方法的计算如下:(1)余额百分比法:根据会计期末应收账款的余额乘以估计坏账率即为当期应估计的坏账损失,据此提取坏账准备。

例:甲公司采用余额百分比法计提坏账准备,2002年末甲公司应收账款的余额为20000元,提取坏账准备的比例为5%,2003年发生了坏账损失500 元,当年末应收账款的余额为30000元,计算甲公司在2002年和2003年应计提的坏账准备以及2002年和2003年末坏账准备科目余额(假设甲公司2002 年初坏账准备账户余额为0)。

解:2002年末甲公司应计提的坏账准备为20000X5% = 1000元;借:管理费用1000贷:坏账准备10002002年末坏账准备科目余额为1000元;2003年甲公司发生了坏账损失500元;借:坏账准备500贷:应收账款5002003年末甲公司的坏账准备余额应为:30000 >5%= 1500元;应计提的坏账准备为:1500- (1000-500)= 1000元。

借:管理费用1000贷:坏账准备1000甲公司2003年末坏账准备科目余额为:1000-500+1000= 1500元,即会计期末应收账款的余额乘以估计坏账率。

(2)账龄分析法:根据应收账款入账时间的长短来估计坏账损失的方法。

例:2003年末乙公司的应收账款账龄及估计坏账损失如下表:单位:元应收账款账龄应收账款金额估计损失(%) 估计损失金额未到期200001%200过期6个月以下100003%300过期6个月以上60005%300合计36000_ 800假设甲公司2003年初坏账准备账户余额为贷方100,计算出2003年乙公司应计提的坏账准备以及2003年末坏账准备科目余额。

解:2003年末坏账准备账户余额应为800元,2003年年初有坏账准备贷方余额100元,因此在本年中应计提坏账准备800-100= 700元。

完整版应收账款表格9张

完整版应收账款表格9张一、应收账款总览表在这张表格中,我们将一览公司所有应收账款的情况,包括客户名称、应收金额、账期、未收金额等关键信息。

通过这张总览表,您可以快速了解公司应收账款的总体状况,便于制定催收策略。

表格内容如下:1. 客户名称:列出所有应收账款的客户。

2. 应收金额:记录每个客户应支付的总额。

3. 账期:显示每个客户的账期,以便于跟进催收。

4. 未收金额:计算每个客户尚未支付的金额。

5. 超期天数:标注每个客户应收账款的超期情况。

二、按客户分类应收账款表本表格将应收账款按照客户进行分类,便于针对不同客户制定催收策略。

表格内容包括:1. 客户名称:列出各个客户。

2. 应收金额:统计每个客户的应收账款总额。

3. 未收金额:计算每个客户的未收账款。

4. 账期:显示每个客户的账期。

5. 超期天数:标注每个客户的超期情况。

三、按账期分类应收账款表此表格将应收账款按照账期进行分类,便于了解各账期应收账款的情况。

表格内容包括:1. 账期:列出不同的账期。

2. 应收金额:统计每个账期的应收账款总额。

3. 未收金额:计算每个账期的未收账款。

4. 客户数量:显示每个账期涉及的客户数量。

5. 超期天数:标注每个账期的超期情况。

四、应收账款催收进度表1. 客户名称:列出正在进行催收的客户。

2. 催收日期:记录每次催收的具体日期。

3. 催收方式:说明采用的催收手段,如电话、邮件、现场拜访等。

4. 催收结果:记录催收后的反馈,如客户承诺付款日期、已付款、暂无回应等。

5. 跟进人:标注负责该客户催收工作的员工。

五、应收账款逾期分析表为了更好地了解逾期账款的原因,我们制定了这张逾期分析表,帮助您找出问题所在,并制定相应的解决措施。

表格内容如下:1. 客户名称:列出逾期账款的客户。

2. 逾期金额:计算每个客户的逾期账款金额。

3. 逾期原因:分析导致逾期的主要原因,如客户资金紧张、审批流程长等。

4. 解决方案:提出针对逾期原因的解决措施。

某电网公司-应收账款坏账准备计提情况表(模板)

应收账款

坏账准备

1%

-

10%

-

20%

-

50%

-

70%

-

100%

-

单位:元

其中:按账龄ห้องสมุดไป่ตู้其中:按个别计

分析法计提的 提法计提的坏账

坏账准备

准备

-

-

-

-

-

-

-

-

-

-

年末应计提坏账准备

-

-

-

-

财务负责人:

复核:

制表人:

备的应收账款 备的应收账款

1%

10%

20%

50%

70%

100%

本年收回已核销坏账

应收账款坏账准备计提情况表

坏账准备

-

年月 日

其中:按账龄分 其中:按个别计

析法计提的坏账 提法计提的坏账

准备

准备

-

-

-

-

-

-

年末余额

年末数

其中:按账龄分 其中:按个别计提

析法计提坏账准 法计提坏账准备的 计提比例(%)

备的应收账款

广东电网公司收入财务管理办法 应收电费坏账准备计提情况表 Q/CSG-GPG 2 16 014-2011/B8

编制单位: 应收账款账龄

(一)1年以内 (二)1—2年 (三)2—3年 (四)3—4年 (五)4—5年 (六)5年以上

合计 本年核销坏账

年初余额

年初数

其中:按账龄分 其中:按个别计 析法计提坏账准 提法计提坏账准 计提比例(%)

应收账款坏账损失申请表

编号:

编号:

编号:

编号:

编号:

制度说明

制度是以执行力为保障的。

“制度”之所以可以对个人行为起到约束的作用,是以有效的执行力为前提的,即有强制力保证其执行和实施,否则制度的约束力将无从实现,对人们的行为也将起不到任何的规范作用。

只有通过执行的过程制度才成为现实的制度,就像是一把标尺,如果没有被用来划线、测量,它将无异于普通的木条或钢板,只能是可能性的标尺,而不是现实的标尺。

制度亦并非单纯的规则条文,规则条文是死板的,静态的,而制度是对人们的行为发生作用的,动态的,而且是操作灵活,时常变化的。

是执行力将规则条文由静态转变为了动态,赋予了其能动性,使其在执行中得以实现其约束作用,证明了自己的规范、调节能力,从而得以被人们遵守,才真正成为了制度。

应收账款统计表-(简单版)

客户 名称

赊销日期

经手 人

A公司 2011年9月1日 张三

B公司 2011年8月6日 张三

C公司 2011年6月12日 张三

A公司 2011年10月6日 张三

B公司 2011年11月22日 张三

B公司 2011年12月6日 张三

A公司 2011年12月1日 张三

D公司 2011年7月8日 张三

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

¥

-¥

-

三个月

以上

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

C公司 2011年12月12日 张三

A公司 2011年1月10日 张三

D公司 2011年12月8日 张三

B公司 2020年3月6日 张三

C公司 2020年1月12日 张三

D公司 2020年1月8日 张三

A公司 2020年3月1日 张三

D公司 2020年3月8日 张三

应收账款

¥ 10,000.00 ¥ 21,000.00 ¥ 32,000.00 ¥ 10,000.00 ¥ 21,000.00 ¥ 21,000.00 ¥ 16,000.00 ¥ 43,000.00 ¥ 12,000.00 ¥ 21,000.00 ¥ 36,000.00 ¥ 21,000.00 ¥ 22,000.00 ¥ 52,000.00 ¥ 24,000.00 ¥ 18,000.00

2017年汇算清缴案例:应收账款坏账损失

2017年汇算清缴案例:应收账款坏账损失2017年所得税汇算清缴正在如火如荼的进行中,每年汇算清缴资产损失都有很多企业申报不准确、不完整,特别是今年汇算清缴启用新版年报,原A105090和原A105091表合二为一,为帮助大家准确填报,小编为大家分类准备了资产损失申报提醒及填写实例:应收账款及预付账款坏账损失实例一、年报填写实例(注:分录编写依据会计准则)进行资产损失申报的企业(涉及重组除外)汇算清缴时需填写A105090《资产损失税前扣除及纳税调整明细表》、A105000纳税调整项目明细表例:A公司2017年应收B公司账款1000元,年末计提准备金100元。

(简化处理角度假设该公司只有此一笔应收账款)会计处理借:资产减值损失100元贷:坏账准备100元2017年汇缴申报表填写如下:税屋提示被遮挡部分无内容(1)2018年债务人B公司破产,该笔应收账款无法收回。

会计处理:借:资产减值损失 900坏账准备 100贷:应收账款 1000A公司2018年会计上确认损失金额为1000-100=900元,税法上应确认损失金额为1000元。

2018年汇缴申报表填写如下:税屋提示被遮挡部分为100税屋提示被遮挡部分为900.00说明:2017年调增100元准备金,在2018年调减通过A105090表的账载金额和税收金额的差额来体现,数据会自动导入A105000表,而不是在A105000表资产减值准备金项目(33行)填写账载金额-100元来体现。

企业会计上确认的损失900元直接在A100000表(7行)资产减值损失中体现,这样2017年税收上共计确认损失1000元。

(2)2018年B公司无法支付该笔1000元账款,经双方协商,B公司用其生产产品偿还债务,该产品公允价值为500元,实际成本为350元,B公司为一般纳税人。

该批货物已于2018年12月31日运达A公司并入库。

A公司账务处理如下:借:库存商品 500应交税费应交增值税(进项税额) 85坏账准备 100营业外支出债务重组损失 315贷:应收账款 1000A公司2018年会计上确认债务重组损失1000-500-85-100=315元,税法上应确认债务重组损失1000-500-85=415元。