超市生鲜损耗率参考标准

超市生鲜损耗率地快速计算方法

超市生鲜损耗率的快速计算方法一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内核算采购单(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+ ,, 其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量× 销售单品出品率【 3】“总损耗成本”=总销售额× 标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;【3】按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率。

超市生鲜损耗率的快速计算方法

超市生鲜损耗率的快速计算方法(总5页)-本页仅作为预览文档封面,使用时请删除本页-超市生鲜损耗率的快速计算方法??一、分类核算方式?由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式?假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取?在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;【3】按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率。

生鲜损耗计算公式

想要经营好生鲜,你必须了解这些毛利与损耗对比表及计算公式!一、生鲜损耗的计算公式金额损耗率=损耗金额/(损耗金额+销售额)*100%1、损耗金额=损耗数量*移动平均进价;2、损耗数量=单据报损+盘点盈亏数;3、移动平均进价=(期初入库进价*期初入库数量+本次入库进价*本次入库数量)/期初入库数量+本次入库数量。

二、步留率的计算方式步留率即为可利用率,不能利用部分即为加工损耗步留率=切割后的重量/切割前的重量*100%;步留率=毛重-损耗/毛重*100%实际进价=原始进价/步留率【例】:一条6KG的某商品加工后,能够出售部分有3.6KG,丢弃为2.4KG,则步留率为多少?6-2.4/6×100 =3.6/6 ×100=60%三、包冰率的计算方式包冰率常见于冷冻海产品、禽类产品计算真实准确进价所用。

包冰率=1-(解冻后的重量/原重量*100%)例:某冰冻商品10KG,解冻后为9KG(可贩售商品),则其中损失为1KG,那该商品的包冰率为多少?包冰率=1-(解冻后的重量/原重量*100%)=1-(9/10*100%)=10%四、制成率的计算方式制成率常见于自制熟食、蔬菜、水果、水产、精肉等深加工计算真实准确成本价所用。

制成率=成品总重量/原材料总重量(A+B+C…)*100%••【例】椰菜8KG,盐1KG,香油0.5KG,辣油0.2KG,蒜头0.3KG.•经过以上材料混合淹制成为泡菜贩售为6KG。

所以成品率为 6/(8+1+0.5+1.2+0.3)*100%=60%五、值入率和值下率计算方式毛利率(实际)=值入率-值下率注:值入率为初始毛利率;值下率即为销售损耗率值入率=设定毛利/切割后的总售价╳100%降价+报损金额值下率=降价+报损金额/切割后的总售价╳100%六、生鲜各类别毛利与损耗率对比欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习资料等等打造全网一站式需求。

超市生鲜损耗率的快速计算方法修订稿

超市生鲜损耗率的快速计算方法集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-超市生鲜损耗率的快速计算方法一、分类核算方式?由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;【3】按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率。

超市生鲜商品损耗控制

什么是损耗? •或 损耗= 计划零售总值 – 实际零售总值

•两种情况都 指商品销售

完

损耗= 购进成本总值 – 实际销售成本总值

两种体现:

生鲜商品的损耗控制有两种体现:

方法论体现:指将损耗理解为不明原因的商品或财产丢失 。

价值上综合体现:损耗是门店接收货物时的商品零售值与售

出后获取的零售值之间的差额。 (实际就是金额)

超市生鲜商品损耗控制

生鲜商品产生损耗的原因

1、采购人员专业知识的局限性

•冻库内特价变

质冻品

采购人员在生鲜商品采购过程中缺乏专业的生鲜知识,导致门店在

生鲜经营过程中损耗的增加。

(1)采购人员只注重价格,不重视品质,忽略顾客需求;

(2) 对区域店类型、经营定位的不明确;

(3)对生鲜商品的习性(特性)缺乏专业知识;

味!

超市生鲜商品损耗控制

生鲜商品产生损耗的原因

9、调拨的损耗

•这种情况品 类采购如何控 制库存呢?

指各部门的有关调用未建帐或记录不完整,就会在盘点帐面上出现较 大的误差,造成库存流失。

•红包菜 赠品

•土豆 赠品

•洋葱 赠品

•7种调拨商品 只记录了4种

•没防损的监督

超市生鲜商品损耗控制

生鲜商品产生损耗的原因

•冻猪肚内 有大量的

冰块

•这是从猪肚 内取出的冰块

超市生鲜商品损耗控制

生鲜商品产生损耗的原因

3、生鲜商品的运输装载不规范

生鲜商品在运输装载过程不规范造成损耗。

•胶框直接 放在蔬菜

上

•采购需要 引导门店 控制损耗!

•西红柿果菜类 商品容易压伤,

需单独堆放

超市生鲜商品损耗控制

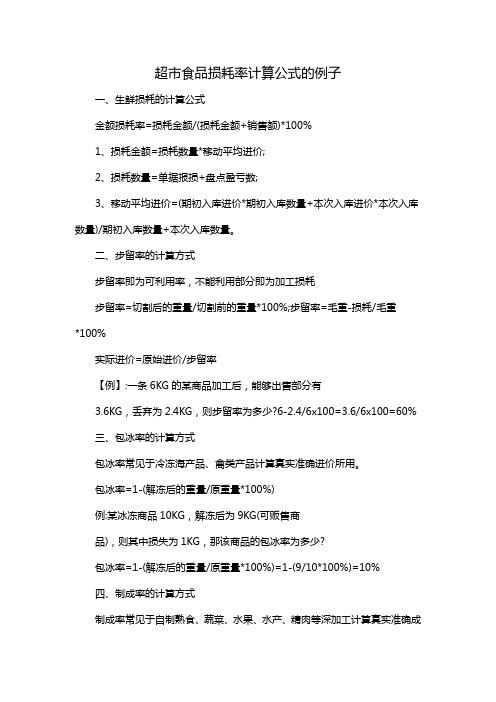

超市食品损耗率计算公式的例子

超市食品损耗率计算公式的例子

一、生鲜损耗的计算公式

金额损耗率=损耗金额/(损耗金额+销售额)*100%

1、损耗金额=损耗数量*移动平均进价;

2、损耗数量=单据报损+盘点盈亏数;

3、移动平均进价=(期初入库进价*期初入库数量+本次入库进价*本次入库数量)/期初入库数量+本次入库数量。

二、步留率的计算方式

步留率即为可利用率,不能利用部分即为加工损耗

步留率=切割后的重量/切割前的重量*100%;步留率=毛重-损耗/毛重

*100%

实际进价=原始进价/步留率

【例】:一条6KG的某商品加工后,能够出售部分有

3.6KG,丢弃为2.4KG,则步留率为多少?6-2.4/6x100=3.6/6x100=60%

三、包冰率的计算方式

包冰率常见于冷冻海产品、禽类产品计算真实准确进价所用。

包冰率=1-(解冻后的重量/原重量*100%)

例:某冰冻商品10KG,解冻后为9KG(可贩售商

品),则其中损失为1KG,那该商品的包冰率为多少?

包冰率=1-(解冻后的重量/原重量*100%)=1-(9/10*100%)=10%

四、制成率的计算方式

制成率常见于自制熟食、蔬菜、水果、水产、精肉等深加工计算真实准确成

本价所用。

制成率=成品总重量/原材料总重量(A+B+C.….)*100%··

【例】椰菜8KG,盐1KG,香油0.5KG,辣油0.2KG蒜头0.3KG·经过以上材料混合淹制成为泡菜贩售为6KG。

所以成品率为6/(8+1+0.5+12+0.3)*100%=60%。

超市计算生鲜损耗率的方法

超市计算生鲜损耗率的方法超市由于生鲜采购的复杂性以及运输、销售过程中自然损耗较多,因此生鲜损耗的计算一直是个让超市头痛的老大难问题,本文把生鲜损耗分类核算,并给出具体计算方式,希望能给你带来启迪!一、生鲜毛利损耗公式1、生鲜损耗的计算公式金额损耗率=损耗金额/(损耗金额+销售额)*100%1)损耗金额=损耗数量*移动平均进价;2)损耗数量=单据报损+盘点盈亏数;3)移动平均进价=(期初入库进价*期初入库数量+本次入库进价*本次入库数量)/期初入库数量+本次入库数量。

2、步留率的计算方式步留率即为可利用率,不能利用部分即为加工损耗步留率=切割后的重量/切割前的重量*100%;步留率=毛重-损耗/毛重*100%实际进价=原始进价/步留率【例】:一条6KG的某商品加工后,能够出售部分有3.6KG,丢弃为2.4KG,则步留率为多少?6-2.4/6×100 =3.6/6 ×100=60%3、包冰率的计算方式包冰率常见于冷冻海产品、禽类产品计算真实准确进价所用。

包冰率=1-(解冻后的重量/原重量*100%)例:某冰冻商品10KG,解冻后为9KG(可贩售商品),则其中损失为1KG,那该商品的包冰率为多少?包冰率=1-(解冻后的重量/原重量*100%)=1-(9/10*100%)=10%4、制成率的计算方式制成率常见于自制熟食、蔬菜、水果、水产、精肉等深加工计算真实准确成本价所用。

制成率=成品总重量/原材料总重量(A+B+C…)*100%••【例】椰菜8KG,盐1KG,香油0.5KG,辣油0.2KG,蒜头0.3KG,经过以上材料混合淹制成为泡菜贩售为6KG。

所以成品率为 6/(8+1+0.5+1.2+0.3)*100%=60% 5、值入率和值下率计算方式毛利率(实际)=值入率-值下率(注:值入率为初始毛利率;值下率即为销售损耗率)值入率=设定毛利/切割后的总售价╳100%值下率=降价+报损金额/切割后的总售价╳100%分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

超市生鲜损耗率的快速计算方法

超市生鲜损耗率的快速计算方法【1】一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量 × 销售单品出品率【3】“总损耗成本”=总销售额 × 标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额 ÷ 总销售额 2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;【3】按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率。

生鲜损耗计算公式

想要经营好生鲜,你必须了解这些毛利与损耗对比表及计算公式!一、生鲜损耗的计算公式金额损耗率=损耗金额/(损耗金额+销售额)*100%1、损耗金额=损耗数量*移动平均进价;2、损耗数量=单据报损+盘点盈亏数;3、移动平均进价=(期初入库进价*期初入库数量+本次入库进价*本次入库数量)/期初入库数量+本次入库数量。

二、步留率的计算方式步留率即为可利用率,不能利用部分即为加工损耗步留率=切割后的重量/切割前的重量*100%;步留率=毛重-损耗/毛重*100%实际进价=原始进价/步留率【例】:一条6KG的某商品加工后,能够出售部分有,丢弃为,则步留率为多少6-6×100 =6 ×100=60%三、包冰率的计算方式包冰率常见于冷冻海产品、禽类产品计算真实准确进价所用。

包冰率=1-(解冻后的重量/原重量*100%)例:某冰冻商品10KG,解冻后为9KG(可贩售商品),则其中损失为1KG,那该商品的包冰率为多少包冰率=1-(解冻后的重量/原重量*100%)=1-(9/10*100%)=10%四、制成率的计算方式制成率常见于自制熟食、蔬菜、水果、水产、精肉等深加工计算真实准确成本价所用。

制成率=成品总重量/原材料总重量(A+B+C…)*100%••【例】椰菜8KG,盐1KG,香油,辣油,蒜头.•经过以上材料混合淹制成为泡菜贩售为6KG。

所以成品率为 6/(8+1+++*100%=60%五、值入率和值下率计算方式毛利率(实际)=值入率-值下率注:值入率为初始毛利率;值下率即为销售损耗率值入率=设定毛利/切割后的总售价╳100%降价+报损金额值下率=降价+报损金额/切割后的总售价╳100%六、生鲜各类别毛利与损耗率对比。

超市生鲜损耗率的快速计算方法

超市生鲜损耗率的快速计算方法一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+……其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;【3】按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率。

生鲜损耗计算公式

想要经营好生鲜,你必须了解这些毛利与损耗对比表及计算公式!一、生鲜损耗的计算公式金额损耗率=损耗金额/ (损耗金额+销售额)*100%1、损耗金额=损耗数量*移动平均进价;2、损耗数量=单据报损+盘点盈亏数;3、移动平均进价=(期初入库进价*期初入库数量+本次入库进价*本次入库数量)/期初入库数量+本次入库数量。

二、步留率的计算方式步留率即为可利用率,不能利用部分即为加工损耗步留率=切割后的重量/切割前的重量*100% ;步留率=毛重-损耗/毛重*100%实际进价=原始进价/步留率【例】:一条6KG的某商品加工后,能够出售部分有3.6KG,丢弃为2.4KG,则步留率为多少?6 —2.4/6 W0 = 3.6/6 100 = 60 %三、包冰率的计算方式包冰率常见于冷冻海产品、禽类产品计算真实准确进价所用。

包冰率=1-(解冻后的重量/原重量*100%)例:某冰冻商品10KG,解冻后为9KG (可贩售商品),则其中损失为1KG,那该商品的包冰率为多少?包冰率=1-(解冻后的重量/原重量*100%)=1- (9/10*100% )=10%四、制成率的计算方式制成率常见于自制熟食、蔬菜、水果、水产、精肉等深加工计算真实准确成本价所用。

制成率二成品总重量/原材料总重量(A+B+C・)*100%??【例】椰菜8KG,盐1KG,香油0.5KG,辣油0.2KG,蒜头0.3KG.?经过以上材料混合淹制成为泡菜贩售为6KG。

所以成品率为6/(8+1+0.5+1.2+0.3)*100%=60%五、值入率和值下率计算方式毛利率(实际)=值入率—值下率注:值入率为初始毛利率;值下率即为销售损耗率值入率二设定毛利/切割后的总售价X100 %降价+报损金额值下率二降价+报损金额/切割后的总售价X100 %六、生鲜各类别毛利与损耗率对比序号分类名称毛利率损耗率腌腊制品20%3* 12,袋装速忑水产品20%3V 13.劭制品25%3%^散称果凉20%39fo15.敵称瞻果20%3治16.散称様点27%3%a17.散称杂粮18%3%o18.畋称妙货30%3%O19.敵称南北干货30%3%»20.牛、羊肉15W 2.5%30%24. 速凉面食品 20% 3捲25. 速冻敢水产品 20% 4%26. 活鱼 2% 30^-50%日配 10% 3Ko序号分类名即 毛利率散称米6%22.。

超市生鲜损耗率的快速计算方法

超市生鲜损耗率的快速计算方法Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998超市生鲜损耗率的快速计算方法一、分类核算方式由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;【3】按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率。

生鲜损耗计算公式

生鲜损耗计算公式-CAL-FENGHAI.-(YICAI)-Company One1想要经营好生鲜,你必须了解这些毛利与损耗对比表及计算公式!一、生鲜损耗的计算公式金额损耗率=损耗金额/(损耗金额+销售额)*100%1、损耗金额=损耗数量*移动平均进价;2、损耗数量=单据报损+盘点盈亏数;3、移动平均进价=(期初入库进价*期初入库数量+本次入库进价*本次入库数量)/期初入库数量+本次入库数量。

二、步留率的计算方式步留率即为可利用率,不能利用部分即为加工损耗步留率=切割后的重量/切割前的重量*100%;步留率=毛重-损耗/毛重*100%实际进价=原始进价/步留率【例】:一条6KG的某商品加工后,能够出售部分有,丢弃为,则步留率为多少6-6×100 =6 ×100=60%三、包冰率的计算方式包冰率常见于冷冻海产品、禽类产品计算真实准确进价所用。

包冰率=1-(解冻后的重量/原重量*100%)例:某冰冻商品10KG,解冻后为9KG(可贩售商品),则其中损失为1KG,那该商品的包冰率为多少包冰率=1-(解冻后的重量/原重量*100%)=1-(9/10*100%)=10%四、制成率的计算方式制成率常见于自制熟食、蔬菜、水果、水产、精肉等深加工计算真实准确成本价所用。

制成率=成品总重量/原材料总重量(A+B+C…)*100%【例】椰菜8KG,盐1KG,香油,辣油,蒜头.经过以上材料混合淹制成为泡菜贩售为6KG。

所以成品率为 6/(8+1+++*100%=60%五、值入率和值下率计算方式毛利率(实际)=值入率-值下率注:值入率为初始毛利率;值下率即为销售损耗率值入率=设定毛利/切割后的总售价╳100%降价+报损金额值下率=降价+报损金额/切割后的总售价╳100%六、生鲜各类别毛利与损耗率对比。

生鲜损耗控制制度及报损流程

生鲜损耗控制制度及报损流程生鲜损耗控制制度及报损流程第一部分:损耗控制的定义与意义损耗控制是指生鲜所经营商品的盘点库存与电脑库存的负差异,是因人为不当或因商品报损所产生的损失。

在竞争激烈的行业中,商品损耗无处不在,它会蚕食我们微薄的利润,因此有效控制损耗就可以直接创造我们的纯利润。

第二部分:商品损耗分类商品损耗分为三类:人为损耗、自然损耗和意外损耗。

在这三类损耗中,人为损耗占据了90%以上比例。

第三部分:商品损耗产生的原因及控制措施商品损耗产生的原因主要有订货损耗、收货损耗、储存损耗、销售损耗和价值损耗。

针对这些原因,我们需要采取相应的控制措施。

订货损耗方面,操作细则如下:1.采购员订货时必须综合各项数据进行订货,做到勤进快销。

2.生鲜单品采购金额大于1万元以上,必须报生鲜经理同意并经分公司经理(副经理)同意方可执行。

3.如无特殊原因,采购单品库存量大于正常周转量50%以上,将对采购员处以10-100元/次处罚。

4.采购商品品质不合格,由采购员负责与供应商联系退换,并承担因此造成的一切费用。

收货损耗方面,操作细则如下:1.根据货单逐一认真核对数量,抽检方式根据商品特性进行抽检。

2.快速卸货入库,正确卸货、轻拿轻放、正确入仓。

3.收货时需对商品等级规格、商品编码、成本价、生产日期、件重、去皮扣称等环节仔细核对。

通过以上控制措施,我们可以有效地减少商品损耗,提高我们的利润。

同时,我们还需要建立完善的报损流程,及时记录和处理商品损耗情况,以便进一步优化我们的损耗控制制度。

1.收货员必须认真检查商品质量和重量。

散货必须100%检查,整件商品10件以内必须100%抽检,10件-50件必须抽检20%以上,50件以上必须随机抽检10%。

如果收货员没有按照要求进行抽检,导致商品批量损坏或数量不足,将会受到50-100元/次的处罚,并追究采购环节的责任。

2.收货员必须确保入库的商品合格,特别是猪肉、禽蛋和禽类等特殊商品必须有合格证明。

超市生鲜损耗率的快速计算方法

超市生鲜损耗率的快速计算方法(总5页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除超市生鲜损耗率的快速计算方法一、分类核算方式?由于分拆类生鲜品多以整片猪、牛、羊等畜产屠体和整禽形式采购进超市,在卖场加工分解,分类核算就是以采购单品的批次采购总成本与分解后各对应单品销售额总和作对比,核算采购单品的批次销售毛利。

核算可以细化至采购单品的批次,也可以大而化之成为一定期间内(月、半月或周)的肉类或者水产部门的分类核算。

1、分类核算的基本计算方式假设我们按照采购单品批次为核算基础,分拆类生鲜品分类核算主要依据以下基本计算公式:总采购成本+总损耗成本+毛利额=总销售额在这个基本公式中,有几项为已知或者事先可以采集到的标准数据,其中:【1】“总采购成本”是指采购单品的本批次采购成本总和(例如生猪采购金额),此项数据应该为已知项目;【2】“总销售额”为采购单品分解成销售单品后销售额合计(例如本批次生猪分割成排骨、瘦肉和五花肉等销售单品之后的销售额总和),其计算公式为:总销售额=(销售单品价格×销售单品重量)+其中:单品价格是参照市场单品价而定的本超市销售单品定价销售单品重量=总猪重量×销售单品出品率【3】“总损耗成本”=总销售额×标准损耗率最终销售毛利可以通过上述公式和已知条件计算得出:毛利额=总销售额-总采购成本-总损耗成本毛利率=毛利额÷总销售额2、分割试验与标准核算参数提取在分拆类生鲜品的整个核算过程中,在采购单品的品级规格,以及转化到部门商品结构中的销售单品数量确定之后,有一个重要的准备工作就是要进行一定批次和数量的分割试验,从中提取核算标准参数,这些参数包括:销售单品出品率、标准损耗率和预算毛利率。

【1】通过分割试验详细记录每个分拆后的销售单品占单位屠体重量的百分比,由此累计得出销售单品出品率;【2】通过分割试验详细记录屠体分解过程中加工损耗、在卖场加工销售期间内的脱水损耗、合理的过期报废损耗和废料损耗等占单位屠体重量的百分比,累计得出标准损耗率;【3】按照各销售单品的预定价格所得的销售额合计,可以计算出预算毛利额和预算毛利率。