NDF与DF

最新NDF释义及实务举例

N D F释义及实务举例NDF解释NDF无本金交割远期,全称为Non-Deliverable Forward。

人民币无本金交割远期是目前常见的一个财经词汇,常用于衡量海外市场对人民币升值的预期。

无本金交割远期合约在离岸柜台市场(Offshore OTC Market)交易,所以又常被称为海外无本金交割远期。

NDF市场起源于上世纪90年代,它为中国、印度、越南等新兴市场国家的货币提供了套期保值功能,几乎所有的NDF合约都以美元结算。

人民币、越南盾、韩元、印度卢比、菲律宾比索等亚洲新兴市场国家货币都存在NDF市场,与这些国家存在贸易往来或设有分支机构的公司可以通过NDF交易进行套期保值,以此规避汇率风险。

NDF市场的另一功能是可用于分析这些国家汇率的未来走势的预期,由于人民币目前还不可自由兑换,了解NDF市场的基本知识对关注人民币汇率走势很有益处,现向各位投资者介绍人民币海外无本金交割远期(NDF)市场。

什么是无本金交割远期以及对中国影响NDF,是指无本金交割远期外汇(Non-Delivery Forward)它是一种远期外汇交易的模式,是一种衍生金融工具,用于对那些实行外汇管制国家和地区的货币进行离岸交易。

在交易时,交易双方确定交易的名义金额、远期汇价、到期日。

在到期日前两天,确定该货币的即期汇价,在到期日,交易双方根据确定的即期汇价和交易伊始时的远期汇价的差额计算出损益,由亏损方以可兑换货币如美元交付给收益方。

其做法是交易双方在签订买卖契约时“不需交付资金凭证或保证金”合约到期时亦不需交割本金“只需就双方议定的汇率与到期时即期汇率间的差额”从事清算并收付的一种交易工具。

NDO(无本金交割远期外汇选择权),操作逻辑与NDF的概念一致,只是从远期外汇的概念延伸到选择权交易而已。

NDF市场是一个离岸市场,对于中国政府来说,可以从中参考人民币升值的压力,对人民币币值并没有实质影响。

人民币NDF市场是存在于中国境外的银行与客户间的远期市场,主要的目的是帮未来有人民币支出或人民币收入的客户对冲风险。

NDF_业务套利说明[1]

![NDF_业务套利说明[1]](https://img.taocdn.com/s3/m/27df797c5acfa1c7aa00cc91.png)

NDF 业务套利案例说明★名词解释:NDF(Non-Deliverable Forward),意即“无本金交割远期人民币交易”。

是企业与银行约定远期人民币汇率及交易金额,并于未来指定日期,就先前约定汇率与即期市场汇率之差价结算差额,而无须交割本金。

它是境外企业针对有我国的外汇管制,为规避人民币汇率风险所衍生出来的金融工具,一般只能由境外银行承做。

与之对应的是国内远期结售汇(DF,Deliverable Forward)。

NDF与国内远期结售汇业务的区别在于:1、没有本金的交付,只要把到期日的市场汇率与合约议定价格的差价进行交割清算,不需要占用企业的资金;2、叙做NDF业务,不需要真实的贸易背景;三、交割货币为美元或其它流动性好的国际货币,如欧元、日元;四、NDF 在期限上更为灵活,最长可做15年,而远期结售汇最长为1年。

目前海外NDF市场对人民币升值的预期强于境内市场,NDF贴水大于DF贴水,即NDF市场与DF市场的人民币兑美元汇率存在价差,从而产生套利空间。

进口贸易汇率解决方案公司进口贸易中主要需求是如何有效规避汇率风险,锁定乃至降低付汇成本。

目前汇率风险主要体现在人民币对美元的汇率风险以及美元对其他货币(如欧元、英镑等)的汇率风险。

预计未来一年内,人民币对美元的汇率升值趋势不变,且升值速度会逐步加快,波动幅度逐步加大。

目前企业为降低付汇成本而通常使用的做法:现汇支付(不产生结售汇成本和汇率风险)、现汇结汇+远期购汇(可以通过现汇结汇价和远期购汇价之间的价差套利)等。

而我行提出的以下解决方案,可以较上述方法更有效地帮助公司降低付汇成本。

方案:境内人民币定期存款质押贷款购汇+境外NDF方案★方案优点:更有效地使公司享受人民币升值好处,增加企业财务收益,降低付汇成本。

按目前报价水平测算,公司可以获取付汇金额1%以上的无风险收益。

★适用范围:该方案适用于公司所有对外付汇的情况。

★方案说明:人民币定期存款质押贷款购汇:公司将拟购汇或拟对外支付的现汇结汇后的人民币资金以定期存款方式存入我行,以该定期存款质押向我行申请外汇贷款对外支付,贷款到期后以该定期存款购汇还贷。

NDF Presentation final中国工商银行(亚洲)NDF业务

Period 1M 2M 3M 4M 5M 6M 7M 8M 9M 10M 11M 12M 香港

(客户买 USD, 客户购汇)

国內

(客户卖USD, 客户售汇)

价差 -0.0251 -0.0154 -0.0023 -0.0021 0.0200 0.0289 0.0378 0.0479 0.0546 0.0568 0.0794 0.0910

NDF

客 香 关 公

户 港 联 司

③NDF交易委托

工 银 亚 洲

②对外付汇

⑤NDF到期差额交割

20

付汇理财通

在国內:

海外买货 ->付美元于海外供应商 全额RMB押金; 美元贷款 工行付款到海外供应商

ICBC ICBCA

在香港:

NDF (客人购汇) 在ICBCA 同金额;同年期;与DF反方向

22

进口押汇 配套 付汇理财通

开LC

进口押汇 开始 (90天) 还款

进口押汇 到期 365日

90日 把RMB抵押, 美元贷款

境内

到期偿还 美元贷款

境外

香港买 1年期NDF

NDF交割

23

联汇通(DF+NDF)-出口商

①保证金 美元收入

客户

②办理DF

国 内 工 行

③到期售汇结算DF

理联 公 司 办 ② 指 示 关 方弥 补 亏 损 ④ 利 润 方

PRC Co

HK Co

四方协议 代替 香港保证金

香港客户 ICBCA 国內客户 ICBC ICBC ICBCA ICBCA ICBC

工行分行需获总行批复

21

NDF与DF的异同

金融危机以来,我国许多公司因开展衍生品业务而遭受损失,开展金融衍生品业务的初衷都是套期保值、规避风险,即便是掺杂了投机套利的因素,也没有偏离保值避险的基本初衷。

但面对突如其来的金融危机,金融衍生品似乎丧失了保值避险的功能,不但没能起到保值作用,反而带来了巨大损失。

究其原因,是对衍生品本身认识不到位,对衍生品运用不恰当所致。

本文旨在对目前我国境内外企业开展较多的NDF和DF的适用性作较深入分析,为开展此项业务的企业提供参考。

一、NDF与DF 无本金交割远期外汇交易( Non-deliverableForwards,NDF)是在离岸市场交易的外汇远期合约。

主要用于实行外汇管制国家的货币,由银行充当中介机构,供求双方基于对汇率看法(或目的)的不同,签订非交割远期交易合约,该合约确定远期汇率,合约到期时只需将该汇率与实际汇率差额进行交割清算,结算的货币一般为美元,无需对NDF的本金进行交割,但要求有贸易背景支持。

NDF交易品种主要是一年期和一年以下的品种。

企业运用NDF是通过提前锁定购汇或结汇的成本,对冲汇率波动带来的风险,实现避险保值的目的。

NDF结算额为:本金(美元)(即期汇率-NDF合约汇率)/即期汇率,即期汇率为中国人民银行每个工作日公布的当日人民币/美元中间价。

国内远期结售汇(Deliverable Forwards,DF)与NDF的不同之处在于前者须交割本金,后者差价结算。

但在控制汇率风险的功能上,两者并无差别。

做NDF和DF的企业均须有国际贸易背景,按目前国家外汇管理政策,而仅有境外机构才可做无本金交割远期(NDF)。

二、NDF、DF与即期汇率NDF反映的是境外市场对人民币走势的预期,DF反映的是境内市场对人民币走势的看法,两个市场相互有影响,存在着相近性,总体趋势基本一致,但由于两个市场参与的主体不同,管制壁垒的存在,导致存在一定的差异,形成了市场套利空间。

从图1可以看出:(1)随着人民币汇率形成机制的改革,三者趋同性越来越强;(2)DF和即期汇率间偏差相对NDF和即期汇率偏差更小,说明人民币汇率形成的主导权在境内,DF对即期汇率的形成有更强的影响力;(3)在某些期间NDF和即期汇率存在较大偏差,既存在较大套利空间,也存在较大风险;(4)NDF和DF基本同向波动,而且均在即期汇率的同一侧,说明境内、外市场对人民币汇率走势的基本预期是一致的,仅是在数量上存在一定差异,境外市场更希望人民币有较大的波动;(5)在2008年3月前,即期汇率和NDF、DF呈喇叭口型,任何通过NDF和DF做的远期购汇合约均能使企业盈利;在2008年4月至2009年1月间,任何通过NDF和DF做的远期售汇合约均能使企业盈利;在2009年2月又出现了NDF远期购汇盈利窗口,但DF呈现在即期汇率上下波动态势;NDF和DF的趋势有呈周期性围绕即期汇率波动的趋势,且周期在缩短,波幅在减小。

DF和NDF合约的再说明

DF和NDF合约的再说明df和ndf合约的再分析df远期结售汇:远期结售汇业务是确定汇价在前而实际外汇收支发生在后的结售汇业务(即期结售汇中两者就是同时出现的)。

客户与银行协商签定远期结售汇合约,签订合同将来办理结汇或售汇的人民币美元兑外汇币种、金额、汇率以及交易期限。

在交割日当天,客户可以按照远期结售汇合约所确认的币种、金额、汇率向银行办理结汇或售汇。

ndf无本金交割远期:是指无本金交割远期外汇(non-deliveryforward)它是一种远期外汇交易的模式,就是一种派生金融工具,用作对那些推行外汇管制国家和地区的货币展开离岸交易。

之前提及,在真实的贸易背景下,信用证到期做押汇的同时可以单纯的做df或ndf业务来锁定远期汇率进而锁定购汇成本,比如:即期利率为6.6,df合约中的外汇远期汇率锁定在6.5上,无论将来汇率如何变化,公司都将以6.5的汇率购汇,那么在当前看来,公司在做业务时收益为100万人民币(假设本金为1000万美元),但假如到期以后的即期利率为6.3(一般情况下会如此,符合银行对市场上的汇率预期),这样从远期实际来看,银行赚200万(远不止这些),企业赚100万。

但之前分析过,这部分盈利对于银行来说是存在风险的,比如汇率上升到7,这样银行就损失500万(实际上银行可以通过二次放款的形式等减少部分损失,但损失仍不可避免)。

为此银行创造了另外一种更加周全的银行产品ndf,通过境内外的对冲交易可以降低风险,进而能保证银行和企业都正盈利(银行赚150万――受汇率变化影响较小,企业赚150万――不受汇率影响)。

但细究起来容易发现,银行在某种程度上还偷偷地赚取了一部分收益(150万),企业完全可以通过另外一种方式赚回这部分收益的一大部分,这种产品就是df和ndf合约的组合,是指客户通过在银行办理一笔远期结售汇交易,同时通过其境外关联公司在境外办理一笔币种相同、金额相同、期限相同(交割日同)、方向相反的远期交易进行对冲,从而达到降低结售汇交易成本的组合型产品。

汇率改革对人民币NDF与DF关系的影响

汇率改革对人民币NDF与DF关系的影响通过对亚洲金融危机以来,1年期NDF汇率和DF汇率的波动以及贴水点数比较,发现人民币NDF市场和DF市场之间存在着相互影响的关系,其中NDF 市场对DF市场的影响在汇改之前要大于DF市场对NDF市场的影响,但是在汇改以后,出现相反的情况,且国内的汇率水平正在接近一个合理的水平。

为此,我国应加强国内远期外汇市场建设,完善外汇市场体系。

标签:NDF汇率;DF汇率;市场;波动;贴水1 1年期非交割远期汇率和远期结售汇汇率1.1 1年期非交割远期汇率和远期结售汇汇率波动比较把一年期人民币NDF汇率和远期结售汇汇率放在图1中进行比较分析。

可以看出从2003年9月下旬开始,1年期人民币/美元汇率一改以前的贬值趋势,首次开始适度下降出现升值趋势,此时正好是八国集团(G8)会议声明正式公布之后的第一个星期。

2003年9月22日和23日1年期人民币非交割远期分别贴水600和925点,累计贴水1525点,隐含人民币1年期非交割远期分别升值3.11%和4.31%。

相对于1年期人民币非交割远期的大幅度变化,1年期远期结售汇汇率主要呈现出台阶式的下滑。

从2003年4月到2006年6月期间,主要出现了四次下滑分别在2003年10月、2004年5月、2004年12月和2005年7月底。

前三次台阶式下滑的幅度不大每次在0.1左右,累计下滑不超过0.3。

而第四次下滑的幅度很大达到了几乎达到了0.2,接近前三次累计下滑幅度。

这次下滑很显然和2005年7月21日的汇改有关,汇改以后人民币对美元的即期汇率一次性升值了2%,显然这次人民币汇率改革也影响到了远期结售汇市场;但是远期结售汇市场对这次汇改的反映程度大于人民币非交割远期市场对这次汇改的反映程度。

此外,从图1中我们又可以看出,在2005年7月汇改之前1年期非交割远期汇率一直是低于远期结售汇率的,这说明非交割远期汇率市场对于人民币升值的程度的预期是要强于远期结售汇市场。

DF与NDF:涉外企业外汇风险管理

DF与NDF:涉外企业外汇风险管理作者:王保平张玉来源:《财会学习》2012年第12期2010年6月人民币汇改重新启动以来,人民币汇率的变化态势日趋复杂化。

在快速升值之后,人民币对美元中间价开始处于区间性震荡。

在当前国内外经济走势扑朔迷离的情况下,人民币汇率走势(尤其是短期走向)难以判断,传统获利的外汇衍生工具在今年市场行情下,操作难度和压力非常大,而创新的衍生金融工具(如外汇期权组合及人民币跨境业务等)实际可操作性又不强。

人民币汇率的波动加大了外汇衍生工具的操作难度和风险,而人民币NDF 市场的出现为涉外企业提供了规避汇率风险的可能,引发了许多试探性操作。

本文就这一理财工具的财务效应进行初步探讨。

一、DF与NDF的基本特征(一)DF—远期结售汇远期结售汇简称DF(远期外汇契约,Foreign Exchange Forward Contract)。

远期结售汇业务是指银行与客户协商签订远期结售汇合约,约定将来办理结汇或售汇的外汇币种、金额、汇率和期限;到期外汇收入或支出发生时,即按照该远期结售汇合约约定的币种、金额、汇率办理结汇或售汇的业务。

申请办理远期外汇买卖业务的客户必须有合法的进出口贸易或其它保值背景,并提供能证明其贸易或保值背景的相关经济合同(如进出口贸易合同、标书、海外工程承包合同、信用证或贷款合同等)。

例:某客户为出口企业,预计在2个月之后(即2012年7月10日)有一笔100万美元的货款到账,目前2个月后的远期结汇汇率是6.3600,该客户预期2个月后的即期汇率会低于6.3600,比如可能会达到6.3500。

于是该客户叙做两个月的远期结汇业务,就锁定了6.3600的结汇收入。

账面上的收益为(6.3600-6.3500)×1000000=10000元人民币,相比用6.3500结汇要好,这就避免了由于人民币升值过快造成的少收入的损失,达到了保值增值的目的。

当然,也可能2个月后的即期汇率是6.3700,这就需要企业及办理相关业务的银行工作人员,对汇率变动能够做出一个相对准确的判断。

人民币NDF套利简介

CNY Spot Chart

11/7 USD/CNY 中間價: 7.4476 盤中價: 7.4420 收盤價: 7.4421 皆創匯改以來新高

9人Leabharlann 幣匯率變動時程表日期 2005/7/21 2005/7/22 匯率 8.2765 8.1100 244 Days 2006/3/22 8.0282 176 Days 2006/9/14 7.9460 71 Days 2006/11/24 7.8525 54 Days 2007/1/17 7.7740 111 Days 2007/5/8 7.6956 43 Days 2007/6/20 7.6175 78 Days 2007/9/6 7.5372 8.9% 8.0% 7.0% 6.0% 5.0% 4.0% 3.0% 升值幅度 0.0% 2.0%

人民幣遠匯套利簡介

Bank SinoPac Hong Kong TMU

1

DF與NDF

DF (Delivery Forward);遠期外匯 ; 境內市場(Onshore DF market) 實質交割:以預購/預售之遠期匯率於交割日全額換匯 NDF (Non-Delivery Forward);無本金交割遠期外匯 ; 境外市場(Offshore NDF market) 無本金差額交割: 到期時以預購/預售之遠期匯率與比價日之 比價匯率的差價換算成美金差額作交割

3

人民幣DF與NDF套利

若到期時, 比價匯率(中間價)= 7.4476,即 若到期時, USD/CNY比價匯率 比價匯率 , 人民幣維持不動 DF實質交割在7.1200,以美金1,000,000換得人民幣 7,120,000. => 帳面上損失人民幣 損失人民幣327,600 損失人民幣 NDF差額交割在7.0000,差價為7.4476-7.0000=0.4476, 以美金1,000,000可收取美金 可收取美金60,099.90,相當於獲利人民 相當於獲利人民 幣447,600. 總計可獲利人民幣 人民幣120,000. 人民幣

反刍动物常用饲料中CF、NDF、ADF的关联性分析

学模型 ,从 而为其 消化代谢情况的进一步估测带来 了便利 ,为快速 、有效评价饲料营养价值 、合理制

定饲料 配 方 ,提 供 了基础理 论依据 。

关键词 :粗 纤维 ;中性 洗涤 纤维 ;酸性 洗涤 纤维 ;相 关性分析 ;估测模 型

doi:10.13302/j.cnki.f i.2018.21.012

and CF are established with regarding to CF val—

ue of feedstuf in N RC and Chinese feed nutri.

作 者 简 介 :马 绍 楠 ,硕 士 ,研 究 方 向为 反 刍 动 物 生 理 营 养 。 通 讯 作 者 :刁其 玉 ,研 究 员 ,博 士 生 导 师 。 收 稿 日期 :2018—09—02

feed have significantly positive correlation(P<0.01).② In feedstuf,correlation toefficient(R)of ADF

and CF is higher than that of CF and NDF,and NDF and ADF.( Estimation models of NDF,ADF

and Chinese feed nutrition data base are summarized.and also estimation models between CF.NDF

and ADF is established in this review.W e found that: CF,NDF and ADF of feedstuf in ruminant

中图分类号 :S8l6.11

DF(外汇远期)与NDF(无本金远期外汇远期)

企业汇率避险介绍:DF(外汇远期)与NDF(无本金远期外汇远期)2013-12-22 来源:>中国织造网DF—远期结售汇概念:远期结售汇简称DF(远期外汇契约,Foreign Exchange Forward Contract)。

具体做法是客户与银行签订远期结售汇协议,约定未来结汇(企业将外汇卖给银行)或售汇(银行向企业出售外汇)的外汇币种、金额、期限及汇率,到期时按照该协议约定的币种、金额、汇率办理结售汇业务。

DF的方式:1、选择固定期限交易。

在设定交割日后有3个工作日的宽限期,在宽限期内办理的交割仍然视同如期交割,并仍然按照原合同规定的汇率进行交割。

2、择期交易,即由企业选择在未来某段时间内确定交割日。

DF的特点:1、远期结汇可锁定收益,避免了汇率波动带来的损失。

2、办理远期结售汇业务,企业不需要支付手续费等额外费用,银行按照不同的交易期限,向客户收取占交易金额一定比例的保证金或要求企业提供其它担保措施。

3、外汇牌价的“一日多价”。

远期结售汇的汇率计算,采用国际市场远期外汇交易所通用的方法,远期汇率取决于即期汇率、外币与人民币的利率以及交割期限的长短。

NDF—无本金交割远期外汇交易概念:无本金交割远期外汇交易(Non-deliverable Forwards)简称NDF,主要用于实行外汇管制国家的货币,目前亚洲地区的人民币、韩元、新台币等货币的非交割远期交易相当活跃。

无本金交割远期外汇交易由银行充当中介机构,供求双方基于对汇率看法(或目的)的不同,签订非交割远期交易合约,该合约确定远期汇率,合约到期时只需将该汇率与实际汇率差额进行交割清算,结算的货币是自由兑换货币(一般为美元),无需对NDF的本金(受限制货币)进行交割。

NDF的发展现状:1、NDF交易从1996年左右开始出现,人民币NDF市场之所以出现是因为随着中国的经济发展,中国成为世界上最大的资本输入国之一,数量众多的跨国公司需要一种工具来规避人民币的汇率风险。

外汇第九章

即期交易与远期交易最主要的区别就是交割日的不同。

凡交割日在两个营业日后的外汇交易均属期汇交易。 远期外汇交易交割日的确定:

(1)远期交割日是以即期交割日加上月数和星期数计算

的。若合约以天数计算,则以日历天数为基准,而非营业日。 例:星期三做的远期合约,合约天数为3天,则即期交 割日为星期五,远期交割日是下星期一。

120.45-120.45×(2.46%-0.11%)×1÷12=120.21

所以远期美元的报价为:USD/JPY=120.21/26

远期汇水=即期汇率×(报价币利率-被报价币利率)×天 数/360 远期汇率=即期汇率-即期汇率×(被报价币利率-报价

币利率)×天数/360

远期汇率=即期汇率+即期汇率×(报价币利率-被报价 币利率)×天数/360

第二节

远期外汇交易的价格计算

远期外汇交易可以锁定汇率、规避风险,但是也丧

失了获得市场汇率有利变动可以带来收益的可能性。 远期外汇价格由3个因素决定: 第一,两种货币的即期汇率 第二,买入卖出货币间的利率差

第三,远期期限的长短

一、远期汇率的决定

日本银行卖出1个月远期美元,为了一个月后进行 美元的交割,须买入相同数量的即期美元。因为该银 行卖出低利率的日元买入高利率的美元,出现利息上 的收益,出于竞争上的需要,在对客户的远期美元报

水,则按选择期内的最后一天的汇率报价。

第二,报价银行卖出被报价货币,若被报价货币升 水,按选择期内的最后一天的汇率报价;若被报价货币 贴水,则按选择期内的第一天的汇率报价。

例:伦敦外汇市场,某日GBP/USD 即期汇率1.8210/20 2个月远期差价145/137 3个月远期差价189/178 分析:左大右小,首先判断英镑贴水 (1)客户卖出美元,择期从2个月到3个月 相当于银行买入美元,卖出英镑 英镑贴水,所以卖出用第一天的汇率 (2)买入美元,择期从2个月到3个月 相当于银行卖出美元,买入英镑 英镑贴水,所以买入用最后一天的汇率

DF 与NDF的区别和实例

DF 与NDF的区别和实例

NDF(Non Deliverable Forward),意即“无本金交割远期外汇交易”。

与一般的远期交易不同,NDF是客户与银行约定远期汇率及交易金额,并于未来指定日期,就先前约定汇率与即期市场汇率之差价结算差额,而无须交割本金。

它是国际贸易企业针对有外汇管制的国家或地区,为规避汇率风险所衍生出来的金融手段。

NDF的市场成交金额每笔多大于1000万美元,一般在5000万美元左右,1亿美元以上的较少;保证金约为合约金额的10%左右。

该金融衍生品的核心观念在于交易双方对某一汇率未来走势的预期不同,一般只能由海外银行承做。

与之对应的是国内远期结售汇,业内人士又称之为DF(远期外汇契约,Foreign Exchange Forward Contract)。

中国银行的网上宣传资料这样描述远期结售汇:为企业锁定当期外汇成本、保值避险的金融产品。

具体做法是客户与银行签订远期结售汇协议,约定未来结汇(企业将外汇卖给银行)或售汇(银行向企业出售外汇)的外汇币种、金额、期限及汇率,到期时按照该协议约定的币种、金额、汇率办理结售汇业务。

NDF与DF的区别是,前者是一种无本金远汇合约,而后者到期后需现汇交割。

中行DF、NDF境内外套利及NDF衍生交易模式原理及案例说明

组合资金业务介绍目录:第一章资金产品(人民币远期结售汇业务和NDF业务)介绍第二章组合资金业务(NDF境内外套利)介绍第三章NDF组合业务衍生交易模式第一章资金产品(人民币远期结售汇业务和NDF业务)介绍一、人民币远期结售汇业务(一)释义人民币远期结售汇是一项确定汇价在前,实际外汇收支发生在后的结售汇业务。

客户通过与银行协商签订远期结售汇协议,约定将来办理结汇或售汇的外汇币种、金额、汇率以及交割日期,在约定交割日当天,客户按照协议商定的币种、金额、汇率向银行办理结汇或售汇。

由于远期结售汇业务可以事先锁定未来某一天办理结汇或售汇业务的汇率,通过叙做该业务,客户可以为将来一段时期的外汇收付提前固定换汇成本,起到防范汇率风险,进行货币保值的作用。

(二)与即期结售汇区别1、交割日不同,即期结售汇业务当天交割,而远期结售汇业务是在约定的将来的某一天进行交割。

2、因交割日不同,使用汇率也有区别。

(三)交割/违约1、交割按照远期结售汇证实书中规定的交割日期办理交割,如交割日为节假日,则顺延至下一个银行工作日。

客户应在交割日前备足卖出货币的全部金额。

由于贸易的不确定性,客户在交割日当天交割有困难,银行可给予客户三个工作日的交割宽限期。

在此宽限期内办理的交割仍视同客户如期交割,并仍按照原合同中规定的汇率进行交割。

2、违约违约是指若申请人因履行贸易合同遇到困难,可于交割日前的3个工作日向我行提出违约申请。

在叙做违约交易时,我行按银行公布的即期结售汇牌价将原交易反向平仓。

因违约造成的损失由申请人承担,产生的收益银行没收。

(四)案例2009年06月01日,客户与我行签订1年期美元远期结汇合约,交易金额:美元1000万元,交割日:2010年06月01日-2010年06月30日,远期结汇价:6.8050。

交割:2010年06月,客户将1000万美元交付我行,我行支付客户人民币6805万(USD1000万*6.8050)。

违约:2010年06月30日银行公布美元即期购汇价为6.8250,则客户将差额20万(USD1000万*(6.8050-6.8250))交付我行。

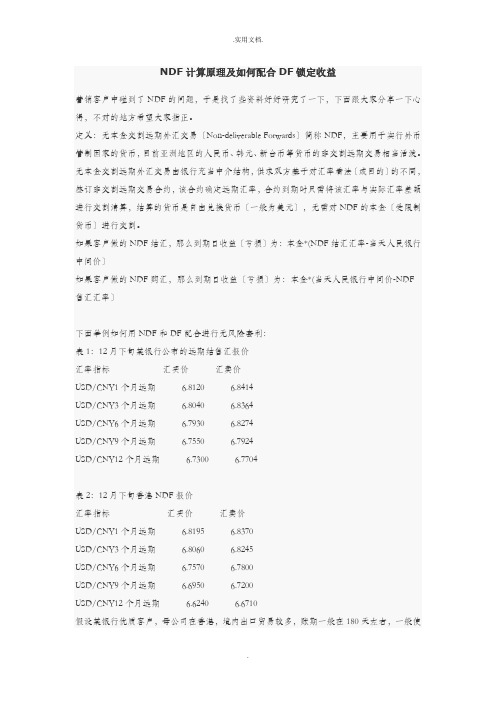

NDF计算原理及如何配合DF锁定收益

NDF计算原理及如何配合DF锁定收益营销客户中碰到了NDF的问题,于是找了些资料好好研究了一下,下面跟大家分享一下心得,不对的地方希望大家指正。

定义:无本金交割远期外汇交易〔Non-deliverable Forwards〕简称NDF,主要用于实行外币管制国家的货币,目前亚洲地区的人民币、韩元、新台币等货币的非交割远期交易相当活泼。

无本金交割远期外汇交易由银行充当中介结构,供求双方基于对汇率看法〔或目的〕的不同,签订非交割远期交易合约,该合约确定远期汇率,合约到期时只需将该汇率与实际汇率差额进行交割清算,结算的货币是自由兑换货币〔一般为美元〕,无需对NDF的本金〔受限制货币〕进行交割。

如果客户做的NDF结汇,那么到期日收益〔亏损〕为:本金*(NDF结汇汇率-当天人民银行中间价〕如果客户做的NDF购汇,那么到期日收益〔亏损〕为:本金*(当天人民银行中间价-NDF 售汇汇率〕下面举例如何用NDF和DF配合进行无风险套利:表1:12月下旬某银行公布的远期结售汇报价汇率指标汇买价汇卖价USD/CNY1个月远期 6.8120 6.8414USD/CNY3个月远期 6.8040 6.8364USD/CNY6个月远期 6.7930 6.8274USD/CNY9个月远期 6.7550 6.7924USD/CNY12个月远期 6.7300 6.7704表2:12月下旬香港NDF报价汇率指标汇买价汇卖价USD/CNY1个月远期 6.8195 6.8370USD/CNY3个月远期 6.8060 6.8245USD/CNY6个月远期 6.7570 6.7800USD/CNY9个月远期 6.6950 6.7200USD/CNY12个月远期 6.6240 6.6710假设某银行优质客户,母公司在香港,境内出口贸易较多,账期一般在180天左右,一般使用O/A结算。

我们取2021年12月下旬数据为例,金额500万美元。

我们设定金额为M:USD5,000,000.00DF远期结汇率为A: 6.7930NDF远售汇率为B: 6.7800假设到期日结汇汇率为C: 6.7650假设到期日中间价汇率为D: 6.7824相比到期日客户即期结汇收益为:M*A+(M*D-M*B)-M*C即:MA+MD-MB-MC=M(A+D-B-C)因为D-C=0.0174 (即期结售汇点差固定)所以收益为:M*(A-B+0.0174)=CNY152,000.00结论:使用该组合,客户收益取决于DF远期结汇汇率与NDF远期售汇汇率的差额。

DF培养基

DF 培养基简介:植物根际存在各种微生物,2-5%的细菌能促进植物生长,增加作物产量,被称为根际促生细菌(PGPR),植物根际促生细菌的研究对开发植物专化型微生物菌剂,促进农作物增产增收有重要意义。

Leagene DF 培养基主要由磷酸盐、葡萄糖、葡萄糖酸、柠檬酸、等组成,并含有众多微量元素如锰、铜、铁、锌等金属离子等,经无菌处理,该试剂不含ACC 等氮源。

DF 培养基常与ADF 培养基联合使用,用于分析细菌的ACC 脱氨酶特性,菌株置于ADF 培养基中的生长要好于DF 培养基,说明该菌株能够以ACC 为唯一氮源进行生长,即该菌株能够产生ACC 脱氨酶。

该试剂仅用于科研领域,不宜用于临床诊断或其他用途。

组成:自备材料:1、ADF 培养基、NDF 培养基(选做)2、无菌离心管或培养器皿3、接种环4、摇床5、比色杯6、分光光度计操作步骤(仅供参考):1、取无菌离心管或培养器皿,加入DF 培养基、ADF 培养基(选做)、NDF 培养基(选做)。

2、将纯化的菌株同时接种于上述DF 培养基、ADF 培养基(选做)、NDF 培养基(选做)中,置于摇床振摇培养。

3、观察同一菌株在DF 培养基、ADF 培养基(选做)、NDF 培养基(选做)三种不同培养基中的生长情况。

4、用分光光度计测定各培养菌液的OD 值,以便判断菌株长势。

结果:当菌株置于ADF 培养基中的生长明显好于DF 培养基时,说明该菌株能够以ACC 为编号名称CM0311Storage DF 培养基500ml 4℃使用说明书1份唯一氮源进行生长,即该菌株能够产生ACC脱氨酶。

注意事项:1、该试剂经高压灭菌处理,注意无菌操作,避免微生物污染。

2、如果没有分光光度计,也可以使用普通的酶标仪测定。

3、置于ADF培养基、NDF培养基中培养是可选步骤,不是必须步骤。

4、为了您的安全和健康,请穿实验服并戴一次性手套操作。

有效期:6个月有效。

相关:编号名称CC0007磷酸缓冲盐溶液(10×PBS,无钙镁)CM0004LB培养基DC0032Masson三色染色液DF0135多聚甲醛溶液(4%PFA)NR0001DEPC处理水(0.1%)PS0013RIPA裂解液(强)TC1167尿素(Urea)检测试剂盒(脲酶波氏比色法)。

梦幻西游公式

梦幻西游公式(总3页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--0常用缩写门派&地: DT——大唐官府 LG——龙宫 STL——师驼岭 HS——化生寺 TG——天宫 DF——阴曹地府FC——方寸山 PT——普陀山 PS——盘丝洞 NR——女儿村 WZG——五庄观 MWZ——魔王寨BJ——北俱芦洲 T——大雁塔 L——龙窟 F——凤巢CA--长安CS--长寿AL--傲来1 三族属性成长公式:三族人物基本属性初始设定:种族体质魔力力量耐力敏捷人族 10 10 10 10 10仙族 12 5 11 12 10魔族 12 11 11 8 8三族人物属性成长公式:人族魔族仙族气血体质×5+100 体质×6+100 体质×+100魔法魔力×3+80 魔力×+80 魔力×+80命中力量*2+30 力量*+27 力量*+30伤害力量*+34 力量*+34 力量*+40防御耐力* 耐力* 耐力*速度体质×+力量×+耐力×+敏捷×躲避敏捷*1灵力体质×+魔力×+力量×+耐力×简评:魔族气血、命中、伤害的成长性较强,魔法、防御较弱;仙族魔法、防御、灵力的成长性较强,气血、命中、伤害较弱;人族较为平衡。

2 召唤兽成长公式:气血=体质×成长率×2+体力资质×等级÷1000魔法=魔力×成长率+法力资质×等级÷500攻击=(等级×+力量)×成长率÷+[(攻击资质-480)÷300+力量÷2500]×等级防御=(成长率×耐力+[(防御资质-460)÷450+成长率×]×等级速度=速度资质×敏捷÷1000灵力=(法力资质÷1000+成长率)×等级÷5+魔力×+力量×+体质×+耐力×成长率1 =(气血-体力资质×等级÷1000)÷体质÷2成长率2 =(魔法-法力资质×等级÷500)÷魔力简评:暂无3 金钱携带公式:金钱携带上限=2000*(人物等级)^2+10000简评:Lv60、Lv120分别可携带720W、2880W,而Lv10时只可携带(随身+钱庄)21W,超过将被系统强行平仓。

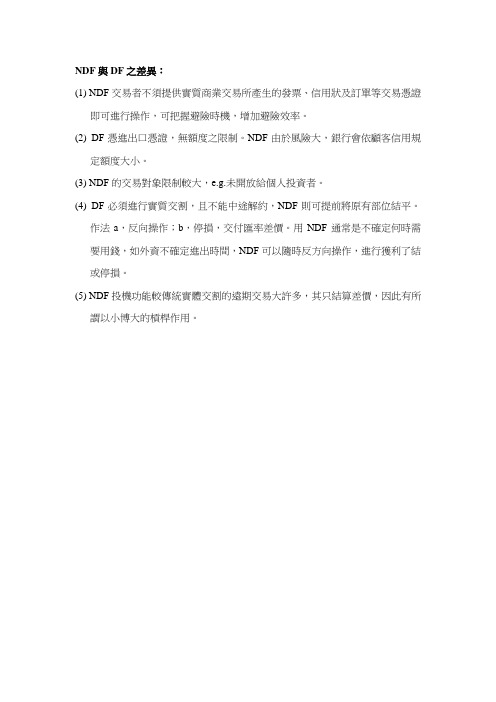

NDF与DF之差异.

NDF與DF之差異:

(1) NDF交易者不須提供實質商業交易所產生的發票、信用狀及訂單等交易憑證

即可進行操作,可把握避險時機,增加避險效率。

(2) DF憑進出口憑證,無額度之限制。

NDF由於風險大,銀行會依顧客信用規

定額度大小。

(3) NDF的交易對象限制較大,e.g.未開放給個人投資者。

(4) DF必須進行實質交割,且不能中途解約,NDF則可提前將原有部位結平。

作法a,反向操作;b,停損,交付匯率差價。

用NDF通常是不確定何時需要用錢,如外資不確定進出時間,NDF可以隨時反方向操作,進行獲利了結或停損。

(5) NDF投機功能較傳統實體交割的遠期交易大許多,其只結算差價,因此有所

謂以小博大的槓桿作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人民币NDF暴跌与实例操作2008-12-01 08:00:00 作者:中国资金管理网来源:中国资金管理网浏览次数:0 网友评论 0 条人民币NDF是一种不以人民币结算的外汇远期合约,在境外市场投资者以此进行人民币汇率的对冲或套利。

编者注:12月1日,海外无本金交割市场人民币兑美元报价普跌,其中一年期报价盘中创出五年来最大跌幅,人民币兑美元中间价报收于6.8505元,较上一日下跌0. 2%,市场普遍认为此举意味着人民币汇率政策可能发生转变。

北京时间11时10分,一年期人民币兑美元NDF报价为7.1804元,当日此报价曾探低至7.2007元,同时,国内远期市场的人民币兑美元价格也出现小幅下跌,其中一年期远期报价为6.9238元。

这意味着人们预期未来一年人民币对美元将有较大幅度贬值。

人民币ND F是一种不以人民币结算的外汇远期合约,在境外市场投资者以此进行人民币汇率的对冲或套利。

香港市场远期合约显示人民币对美元有较大贬值压力各国经济纷纷陷入困境,由于避险情绪加重,资金逃离高风险资产,转投相对安全的美元资产,致使美元持续走强,多数非美货币对美元不断贬值。

人民币对美元虽然相对稳定,但升值势头已经明显减弱。

根据中国外汇交易中心12月1日公布的数据,中间价报1美元对人民币6.8505元,较前一交易日大幅回落156基点。

而同日境外人民币不交收远期合约(NDF)的市场报价为,一年后1美元对人民币6.9238元,意味着人们预期未来一年人民币对美元将有较大幅度贬值。

何为NDF人民币从2005年7月21日实行汇率改革以来,1美元对人民币从8.11元到6.82元水平,升值幅度超过15%。

虽然人民币在境外尚不能自由兑换,但境外对人民币的汇率波动风险对冲和投机套利活动依然非常活跃,许多企业和普通投资者对人民币外汇交易需求强烈。

为了满足市场需求,同时考虑到人民币不能自由兑换的特点,包括香港、新加坡在内的境外市场很早就推出了一种特殊的外汇远期合约--人民币不交收远期合约,即文章开头所提到的,该市场的报价反映着人们对人民币未来一段时间走势的预期。

传统的外汇远期合约,是在未来某个到期日,交易双方以约定货币,按约定的两种货币的汇率,进行一定数量货币的交收。

外汇远期没有特定的交易所和结算所,主要是银行和其他金融机构,通过双方自由协定,在场外以互相叫价的方式成交,一般投资者很少有机会接触。

不交收远期合约(Non-DeliverableForward,简称NDF)与传统外汇远期合约最大的区别在于,到期只交收协议汇率与实际汇率的差额,不用交割本金,结算是用可以自由兑换的货币,不需用不能自由兑换的货币。

合约没有标准化的买卖差价,差价由银行自行决定。

银行不赚取客户的任何手续费。

在香港,2005年11月,多家银行对普通投资者推出人民币NDF,合约到期以美元结算和交收,以吸引香港中小企业及个人投资者入市,进行人民币汇率对冲或套利。

合约最低面额为10000美元,有5种期限供选择--1个月、2个月、3个月、6个月及1年。

但据业内人士介绍,由于短期内汇率波动很小,所以短期合约很少有人做,市场上的合约以一年期为主。

合约有两种可供选择:一种是,如果认为人民币未来汇率相对于合约协定的汇率将升值,可选择买人民币卖美元;另一种是,如果认为人民币未来汇率相对于合约协定的汇率将贬值或持平,可选择卖人民币买美元。

签订合约后,投资者必须持有至结算日,不能转让或买卖。

虽然说投资者可以通过订立反向合约加以平仓,但由于市场并不特别流通,有时很难做到,所以经常不得不持有到期。

因为到期日只对盈亏进行结算,所以买卖人民币NDF可以做保证金交易,只要交一定的保证金即可买入面额为保证金数倍的合约。

有些银行允许投资者选择不同的存款账户内的资金作保证金,包括美元或港元的定期存款、储蓄存款、支票存款,以及人民币存款等,存款还可以获得利息。

如果出现亏损,投资者将会被要求及时存入额外保证金,否则所持投资将被银行斩仓,而且还须承担账户内因此导致的亏损。

NDF怎么玩具体来说,投资者在与银行签订合约时,先协定一个美元兑人民币的汇率,即远期汇率,承诺将在结算日以该汇率进行交收。

到了结算日的前两个营业日,中国人民银行网站上公布的美元兑人民币的官方汇率就作为结算汇率。

然后计算结算汇率与远期汇率之间的差额,以美元进行结算和交割。

结算金额的计算公式是:结算货币金额=合约面值×[(结算汇率-远期汇率)/结算汇率]。

如果结算金额>0,那么人民币买方需支付结算金额给人民币卖方。

如果结算金额<0,那么人民币卖方需支付结算金额给人民币买方。

例子1虽然,人民币不交收远期合约提供了对冲风险和投资人民币的途径,但汇率波动风险不可不察,尤其在全球金融危机扩散,中国出口行业受压的情况下,人民币对美元将告别单边大幅上扬阶段,汇率走势判断难度预计将加大,参与人民币买卖的风险也将随之加大。

(来源:和讯网)2009年7月8日企业汇率避险介绍:DF(外汇远期)与NDF(无本金远期外汇远期)收藏本文:站内收藏IE收藏网络收藏时间: 2009-07-08 来源:网络编辑:外汇率网整理视力保护色:字体:[ 繁體中文大中小]2009年7月8日企业汇率避险介绍:DF(外汇远期)与NDF(无本金远期外汇远期)DF—远期结售汇概念:远期结售汇简称DF(远期外汇契约,Foreign Exchange Forward Contract)。

具体做法是客户与银行签订远期结售汇协议,约定未来结汇(企业将外汇卖给银行)或售汇(银行向企业出售外汇)的外汇币种、金额、期限及汇率,到期时按照该协议约定的币种、金额、汇率办理结售汇业务。

DF的方式:1、选择固定期限交易。

在设定交割日后有3个工作日的宽限期,在宽限期内办理的交割仍然视同如期交割,并仍然按照原合同规定的汇率进行交割。

2、择期交易,即由企业选择在未来某段时间内确定交割日。

DF的特点:1、远期结汇可锁定收益,避免了汇率波动带来的损失。

2、办理远期结售汇业务,企业不需要支付手续费等额外费用,银行按照不同的交易期限,向客户收取占交易金额一定比例的保证金或要求企业提供其它担保措施。

(我公司不需交保证金,但要按3%的比例占用授信额度。

)3、外汇牌价的―一日多价‖ 。

远期结售汇的汇率计算,采用国际市场远期外汇交易所通用的方法,远期汇率取决于即期汇率、外币与人民币的利率以及交割期限的长短。

NDF—无本金交割远期外汇交易概念:无本金交割远期外汇交易(Non-deliverable Forwards)简称NDF,主要用于实行外汇管制国家的货币,目前亚洲地区的人民币、韩元、新台币等货币的非交割远期交易相当活跃。

无本金交割远期外汇交易由银行充当中介机构,供求双方基于对汇率看法(或目的)的不同,签订非交割远期交易合约,该合约确定远期汇率,合约到期时只需将该汇率与实际汇率差额进行交割清算,结算的货币是自由兑换货币(一般为美元),无需对NDF的本金(受限制货币)进行交割。

NDF的发展现状:1、NDF交易从1996年左右开始出现,人民币NDF市场之所以出现是因为随着中国的经济发展,中国成为世界上最大的资本输入国之一,数量众多的跨国公司需要一种工具来规避人民币的汇率风险。

2、市场成交量:由于人民币的升值预测增强,因此导致NDF的交易量逐渐攀升,由原来最初的每日几千万美元,增加到2亿美元左右的水平,再发展到目前10亿美元左右的规模。

3、受管制情况:虽然中国政府是明确禁止境内中资和外资企业从事NDF交易的,但操作NDF交易并不涉及人民币和外汇的跨境流动,企业交给银行的外汇担保,无需汇到境外,只是作为这些银行通知其境外分行进行NDF交易的一种凭证;赚取的利润也只需存到境外银行的账户即可。

因此中国国家外汇管理局在执行监控的过程中的难度较大,实际上NDF受到的管制较小。

NDF的计算方法:1、双方的损益在交割日以美元轧差结算。

2、当X>Y时,银行向我司支付美元轧差金额,计算公式:美元交易金额*(X-Y)/X3、当X<Y时,我司向银行支付美元轧差金额,计算公式:美元交易金额*(Y-X) /X其中,X为汇率决定日北京时间上午9:15国家外汇管理局公布的美元/人民币中间价为准,Y以成交汇率。

DF和NDF的组合套利实例实例一2006年4月5日签一笔200万美元的DF和NDF2006年4月5日的报价:一年的远期结汇价为:7.7475一年的NDF报价为:7.7375交割日为2007年4月6日,汇率为7.7251汇差为=7.7475-7.7375=100点1、如果没有做DF和NDF,我们结汇得到的人民币为:2,000,000.00*(7.7251-0.0040)=15,442,200.002、做DF和NDF的结果:到期得到的人民币数为=7.7475*2,000,000.00=15,495,000.00 因到期汇率7.7251<NDF的成交价7.7375,所以我司向银行支付轧差金额为:2,000,000.00*(7.7375-7.7251)/7.7251=3,210.31实例二2006年4月6日签一笔200万美元的DF和NDF2006年4月6日的报价:一年的远期结汇价为:7.7415一年的NDF报价为:7.7231交割日为2007年4月9日,汇率为7.729汇差为=7.7415-7.7231=184点1、如果没有做DF和NDF,我们结汇得到的人民币为:2,000,000.00*(7.729-0.0040)=15,450,000.002、做DF和NDF的结果:到期得到的人民币数为=7.7415*2,000,000.00=15,483,000.00因到期汇率7.729>NDF的成交价7.7231,所以银行向我司支付轧差金额为:2,000,000.00*(7.729-7.7231)/7.729=1,526.72NDF的影响:1、造成美元贷款的需求增加,同时相应提升了银行对美元存款的需求,造成国内外汇理财业务泛滥成灾。

2、国内某些大银行对内推出的NDF的理财产品,加剧了国内人民币升值的压力,增加了央行维护汇率稳定的成本。

3、由于跨国机构可以通过NDF交易进行避险,因此一定程度提高了对债券的需求。

本文主要讲述―2009年7月8日企业汇率避险介绍:DF(外汇远期)与NDF(无本金远期外汇远期)‖,最新最全的―2009年7月8日企业汇率避险介绍:DF(外汇远期)与NDF(无本金远期外汇远期)‖尽在外汇率网。

对―2009年7月8日企业汇率避险介绍:DF(外汇远期)与NDF(无本金远期外汇远期)‖您有什么看法或疑问?欢迎登陆我们的外汇率论坛外汇率答疑论坛/bbs/发表您的疑问和看法,我们将尽快为您解答。