超强大公司估值模型 收入预期EXCEL

超强大公司估值模型,收入预期EXCEL模板

2012E 3,404 22.4% 2,315 119 32.0% 30.64 85.11 (13.31) 0.00 14.48 0.00

2014E 5,930 32.0% 4,092 208 31.0% 53.37 148.25 (24.69) 0.00 32.34 0.00

6.00 1,744.87 5.00 3.00 0.00 1,746.87 366.84 21.0% 1,380.03 1,379.03 1.00 18.7% 19.5% 1,305.52 1.056 19.5% 275.81 3,729.00 137.90 4,694.32 18.69%

79 发行在外股份数量(百万股) 34 基本每股收益(元) 35 稀释每股收益(元)

6.00 742.86 5.00 3.00 0.00 744.86 156.42 21.0% 588.44 587.44 1.00 21.1% 23.3% 1,305.52 0.450 -5.1% 117.49 1,414.03 58.74 1,825.24 21.15%

6.00 873.78 5.00 3.00 0.00 875.78 183.91 21.0% 691.87 690.87 1.00 20.3% 17.6% 1,305.52 0.529 17.6% 138.17 1,825.24 69.09 2,308.84 20.32%

EPS增长率 股利 期初未分配利润 提取盈余公积 期末未分配利润 销售净利润率%

1,004.25 0.2930 0.2930

60.25 1,825.24

1,043.99 23.78%

72. 如何用Excel进行财务预测?

72. 如何用Excel进行财务预测?72、如何用 Excel 进行财务预测?在当今的商业世界中,财务预测对于企业的规划、决策和发展至关重要。

Excel 作为一款功能强大的电子表格软件,为我们提供了便捷而有效的工具来进行财务预测。

下面,让我们一起来探索如何利用 Excel 进行财务预测。

一、明确预测的目标和范围在开始使用 Excel 进行财务预测之前,首先要明确预测的目标和范围。

例如,是要预测未来一年的销售额、成本、利润,还是更长期的财务状况?确定了目标和范围,才能有针对性地收集和整理相关数据。

二、收集和整理历史财务数据历史财务数据是进行财务预测的基础。

收集公司过去几年的财务报表,包括资产负债表、利润表和现金流量表。

将这些数据整理到 Excel 表格中,以便后续分析和计算。

在整理数据时,要注意数据的准确性和完整性。

对于缺失的数据,可以通过合理的估计或查询相关资料来补充。

三、选择合适的预测方法Excel 中常用的财务预测方法有以下几种:1、趋势分析法通过分析历史数据的趋势,来预测未来的数值。

例如,如果过去几年的销售额呈现稳定增长的趋势,可以使用线性或非线性回归分析来预测未来的销售额。

2、比率分析法根据财务比率的关系进行预测。

比如,根据销售成本与销售额的比率,预测未来的销售成本。

3、预算法根据企业的预算计划和目标,制定未来的财务预测。

4、蒙特卡罗模拟法对于不确定性较高的情况,可以使用蒙特卡罗模拟来预测多种可能的结果。

四、建立预测模型1、设计表格结构在 Excel 中创建一个新的工作表,设计好预测表格的结构。

通常包括预测的项目(如销售额、成本、利润等)、预测的时间周期(如月、季、年等)。

2、输入历史数据将整理好的历史财务数据输入到相应的单元格中。

3、运用函数和公式Excel 提供了丰富的函数和公式,如 SUM、AVERAGE、VLOOKUP 等,可以帮助我们进行计算和分析。

例如,使用线性回归函数(LINEST)来预测销售额的趋势;使用财务函数(如 PMT、FV 等)来计算贷款还款额、投资回报等。

投资估算财务预测投资分析与企业估值EXCEL模版

投资估算财务预测投资分析与企业估值EXCEL模版投资估算、财务预测、投资分析与企业估值是对企业进行财务分析和评估的重要工具,其中包括了投资估算、财务预测、投资分析以及企业估值四个方面的内容。

通过这些工具,可以帮助投资者更好地了解和评估企业的财务状况和潜在回报。

在进行投资估算时,投资者需要对投资项目的相关成本进行估算。

这包括项目的初始投资、运营成本、项目周期内的现金流入和流出等。

这些成本的估算可以使用Excel模板来实现。

通过填写各项成本的信息,模板可以自动计算出整个项目的成本,并给出相应的指标和预测。

在进行财务预测时,投资者需要根据历史数据和市场趋势来预测企业的财务状况。

这包括营业收入、净利润、资产负债表、现金流量表等指标的预测。

通过使用Excel模板,可以方便地输入历史数据和市场预测,模板会自动计算出预测指标,并给出相应的图表和分析。

在进行投资分析时,投资者需要根据财务数据和其他相关信息来评估投资项目的可行性和风险。

这包括计算投资回报率、现金流量贴现率、内部收益率等指标,以及进行敏感性分析。

通过使用Excel模板,可以方便地计算出这些指标,并进行敏感性分析,以评估投资项目的风险和回报。

最后,在进行企业估值时,投资者需要基于企业的财务数据和市场情况来评估企业的价值。

这包括使用财务指标来计算企业的净资产价值、市净率、市盈率等指标,以及进行相应的比较和分析。

通过使用Excel模板,可以方便地计算出这些指标,并进行企业估值和风险评估。

总之,投资估算、财务预测、投资分析与企业估值是投资者进行投资决策和评估的重要工具。

通过使用Excel模板,可以方便地进行各项计算和分析,提高投资者的决策效率和准确性。

同时,敏感性分析也可以帮助投资者评估投资项目的风险和回报,为投资决策提供参考。

如何使用Excel进行商业模型和估值分析

如何使用Excel进行商业模型和估值分析章节一:引言Excel作为一种强大的电子表格软件,被广泛应用于商业模型和估值分析。

凭借其灵活性和便捷性,Excel能够帮助商业分析师和金融专业人士快速建立和评估各种商业模型和估值方法。

本文将介绍如何使用Excel进行商业模型和估值分析的基本步骤和技巧。

章节二:商业模型分析商业模型分析是对一个企业或项目的商业模式进行深入研究和评估,以了解其盈利能力和可持续性。

在Excel中进行商业模型分析时,可以使用以下几个关键步骤:1. 定义商业模型的关键指标:首先,需要确定商业模型中的关键指标,如收入、成本、利润等。

这些指标将用于构建模型和进行分析。

2. 数据收集和整理:收集所需的数据,包括历史财务数据、市场数据和行业数据等。

利用Excel的数据整理和清洗功能,将数据整理成可用于分析的格式。

3. 构建商业模型:将收集到的数据输入Excel中,使用Excel的数学公式和函数构建商业模型。

根据不同的商业模型类型(如市场份额模型、增长模型等),选择合适的公式和函数进行计算。

4. 敏感性分析:利用Excel的数据表和图表功能,进行敏感性分析。

根据不同的假设和预测,调整模型中的关键指标,观察其对结果的影响,评估商业模型的风险和不确定性。

章节三:估值分析估值分析是对一个企业或项目的价值进行评估和决策的过程。

在Excel中进行估值分析时,可以使用以下几个关键步骤:1. 确定估值方法:根据估值对象和需求,选择合适的估值方法,如贴现现金流量法、相对估值法等。

每种估值方法都有其特定的计算公式和假设。

2. 整理财务数据:整理估值所需的财务数据,如收入、成本、现金流量等。

根据所选的估值方法,计算相应的指标和变量。

3. 计算估值:根据所选的估值方法和计算公式,利用Excel构建相应的模型,计算估值结果。

在计算过程中,可以使用Excel的数据表和图表功能,方便地观察各项指标和变量的变化与关系。

4. 灵敏度分析:通过调整关键指标和假设,进行灵敏度分析。

手把手教你利用Excel进行财务分析和预测

手把手教你利用Excel进行财务分析和预测Excel是一款功能强大的电子表格软件,它在财务分析和预测方面有着广泛的应用。

本文将手把手地教你如何利用Excel进行财务分析和预测,帮助你更好地理解和运用这一工具。

首先,我们需要了解一些基本的财务指标,包括利润、收入、成本、资产以及负债。

利润是企业经营活动产生的净收益,通过减去成本和费用得出。

收入是企业销售商品和提供服务所得的款项总和。

成本则是生产商品或提供服务所需要的费用。

资产是企业拥有的资源和权益,包括现金、应收账款、固定资产等。

负债则代表了企业所负的债务和应对的义务。

在Excel中,我们可以利用公式和函数来进行财务分析。

例如,利用SUM函数可以计算某一区域的数值之和,COUNT函数可以计算某一区域内的数值个数。

利用这些函数,我们可以轻松地计算出某一个阶段内的总收入、总成本以及总利润。

接着,我们可以使用图表功能将这些数据可视化展现出来。

在Excel中,有各种各样的图表类型可供选择,包括折线图、柱状图、饼图等。

利用这些图表,我们可以更加直观地观察和比较财务数据的变化趋势。

例如,我们可以通过折线图来观察某一段时间内收入的增长情况,也可以通过柱状图来对比不同项目的成本占比情况。

此外,Excel还提供了数据透视表的功能,可以帮助我们更方便地进行数据分析。

数据透视表可以对原始数据进行分组和汇总,并生成相应的统计报表。

通过数据透视表,我们可以快速地计算出某一期间内的总收入、总成本以及总利润,并以表格的形式呈现出来。

在进行财务预测时,我们可以利用Excel的线性趋势分析功能来进行预测。

线性趋势分析是一种基于历史数据进行预测的方法,它假设未来的发展趋势与过去的变化趋势一致。

通过利用Excel的趋势函数,我们可以根据历史数据和目标期限来预测未来的收入、成本以及利润。

当然,在进行预测时要注意数据的准确性和合理性,同时要考虑到外部环境的变化和不确定性因素。

此外,Excel还可以进行风险分析和决策模拟。

资产评估 测算 excel 模板

资产评估测算excel 模板"资产评估测算Excel 模板",是一种利用Excel软件进行资产评估和测算的工具。

这种模板可以帮助个人和企业对其资产进行评估、估值和预测,从而更好地管理和规划财务安排。

本文将一步一步地解释如何使用这种Excel模板进行资产评估和测算。

第一步:下载并打开Excel模板要使用这种资产评估测算的Excel模板,首先需要从可靠的来源下载它。

一旦下载完成,将文件保存到自己选择的文件夹中,并双击打开它。

这将启动Excel软件并加载模板。

第二步:填写基本信息打开Excel模板后,你将看到一些标题和单元格等待填写。

在这一步中,你需要提供相关的基本信息,例如资产名称、类型、拥有者等。

这些信息对于后续的评估和测算非常重要,因此请确保提供准确和完整的信息。

第三步:输入资产详细信息在这一步中,你需要提供更具体的资产信息。

这包括资产的描述、年龄、数量、购买价格等等。

这些详细信息将帮助你更准确地评估资产的价值和可能的未来价值。

第四步:输入资产估值在这一步中,你需要输入对资产的估值。

这可以通过不同的方法来完成,例如市场价值、折旧残值、未来现金流量等等。

通过提供不同的估值选项,你将得到一个更全面、更准确的资产估值。

第五步:预测资产价值通过使用Excel模板提供的功能,你可以预测资产的未来价值。

这可以通过分析过去的数据、考虑各种因素和变量来实现。

通过这种方式,你可以更好地规划和管理资产,制定更有效的财务决策。

第六步:生成报告和图表使用Excel模板进行资产评估和测算后,你可以生成相应的报告和图表。

这些报告和图表将以可视化和易于理解的方式呈现,帮助你更好地理解资产的价值、趋势和发展。

第七步:分析和解读结果最后一步是分析和解读评估和测算的结果。

仔细研究各种数据、图表和报告,你可以评估资产的健康状况、潜力和风险。

这将有助于你做出明智的决策,制定长期的财务规划。

通过使用"资产评估测算Excel 模板",你可以更好地管理和规划你的资产。

dcf估值模型excel具体步骤

dcf估值模型excel具体步骤DCF估值模型是一种常用的公司估值方法,可以用来评估一家公司的内在价值。

下面将详细介绍DCF估值模型的具体步骤。

第一步:确定未来现金流量DCF估值模型的核心是计算未来现金流量。

首先,需要对公司的未来现金流量进行预测,通常可以通过分析公司的财务报表和行业趋势来得出。

这包括收入、成本、折旧、税收等各项指标。

需要注意的是,预测期通常为5-10年。

第二步:计算贴现率贴现率是用来衡量未来现金流量的现值的折现率,其大小取决于风险和回报的平衡。

一般可以使用加权平均资本成本(WACC)作为贴现率。

WACC包括权益成本和债务成本,可以通过权益比例和债务比例来计算。

第三步:贴现未来现金流量将第一步中计算出的未来现金流量按照贴现率进行折现,得到每年的贴现现金流量。

具体计算方法是将每年的现金流量除以(1+贴现率)的n次方,其中n为年数。

第四步:计算终值终值是指预测期结束后,公司产生的无限期现金流量的现值。

通常可以通过将最后一年的贴现现金流量除以贴现率来计算终值。

第五步:计算净现值净现值是指所有贴现现金流量的总和,减去初始投资。

初始投资可以是购买公司的股份所需的资金。

如果净现值为正,则说明公司的内在价值高于初始投资,可以考虑投资。

第六步:敏感性分析DCF估值模型的结果可能会受到多个因素的影响,如贴现率、预测现金流量等。

因此,进行敏感性分析是非常重要的,可以通过改变关键变量的值,观察净现值的变化情况,来评估DCF模型的可靠性和稳定性。

第七步:评估结果根据第五步和第六步的计算结果,可以对公司的价值进行评估。

如果净现值为正,并且敏感性分析的结果相对稳定,那么可以认为公司的投资价值较高。

需要注意的是,DCF估值模型是一种估算公司价值的方法,其结果受到许多因素的影响,包括市场环境、行业竞争、管理团队等。

因此,在使用DCF模型进行估值时,需要综合考虑各种因素,并结合其他估值方法来进行综合评估。

同时,DCF模型只能作为参考,并不能完全准确预测公司的价值。

商业计划书财务预测excel模板

商业计划书财务预测excel模板商业计划书是一份重要的文档,其中财务预测部分对于评估业务的可行性和盈利潜力非常关键。

为了实现有效的财务预测分析,使用Excel模板是一个方便且高效的方法。

在本文中,我们将介绍商业计划书财务预测Excel模板的一些重要内容和使用方法。

首先,商业计划书财务预测Excel模板应包含以下主要部分:1.利润表:列出以下项目:销售收入、成本及费用、营业利润、税前利润、净利润等。

这些数据将根据销售额、成本以及其他相关因素进行填充。

可以使用Excel的公式进行计算,以确保预测数据的准确性。

2.现金流量表:这是一个记录现金进出的表格。

包括现金流入、现金流出、净现金流入等项目。

现金流量表主要用于估计公司的现金流状况,并评估其可持续性和偿还能力。

3.资产负债表:列出公司资产、负债和所有者权益的详细信息。

这个部分可以帮助你了解公司整体财务状况,并预测未来发展方向。

包括资产的流动性、固定资产、负债情况、所有者权益等。

其次,商业计划书财务预测Excel模板的使用方法如下:1.数据收集:首先,你需要收集公司过去几年的财务数据,这将帮助你进行合理的预测。

这些数据包括销售额、成本、费用、现金流量等。

将这些数据输入Excel模板的相应表格中。

2.假设设定:为了进行财务预测,你需要设定一些关键假设和参数。

例如,销售增长率、成本增长率、市场份额、利率等。

这些设定将帮助你确定未来的预期收入和支出。

3.公式计算:根据设定的假设和参数,使用Excel的公式进行各项指标的计算。

确保公式的准确性和适用性。

这样可以更好地预测公司的财务状况。

4.数据分析:分析计算结果,对公司的财务状况进行评估和比较。

根据预测结果,调整假设和参数,以获得最合理和可优化的预测结果。

最后,商业计划书财务预测Excel模板在编写商业计划书时起到了非常重要的作用。

它可以帮助企业预测未来的财务状况,做出合理的商业决策。

同时,合理的财务预测也是吸引投资者和商业伙伴的重要因素之一。

估值模型Excel表

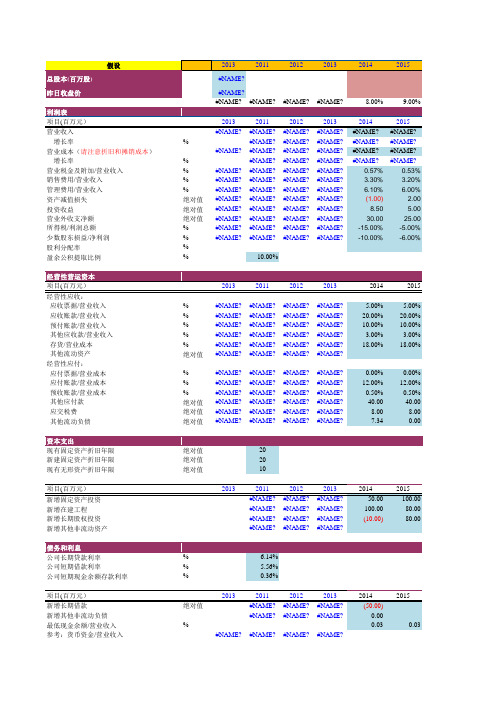

营业成本(请注意折旧和摊销成本)#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?增长率%#NAME?#NAME?#NAME?#NAME?#NAME?营业税金及附加/营业收入%#NAME?#NAME?#NAME?#NAME?0.57%0.53%销售费用/营业收入%#NAME?#NAME?#NAME?#NAME? 3.30% 3.20%管理费用/营业收入%#NAME?#NAME?#NAME?#NAME? 6.10% 6.00%资产减值损失绝对值#NAME?#NAME?#NAME?#NAME?(1.00) 2.00投资收益绝对值#NAME?#NAME?#NAME?#NAME?8.50 5.00营业外收支净额绝对值#NAME?#NAME?#NAME?#NAME?30.0025.00所得税/利润总额%#NAME?#NAME?#NAME?#NAME?-15.00%-5.00%少数股东损益/净利润%#NAME?#NAME?#NAME?#NAME?-10.00%-6.00%股利分配率%盈余公积提取比例%10.00%项目(百万元)201320112012201320142015应收票据/营业收入%#NAME?#NAME?#NAME?#NAME? 5.00% 5.00%应收账款/营业收入%#NAME?#NAME?#NAME?#NAME?20.00%20.00%预付账款/营业收入%#NAME?#NAME?#NAME?#NAME?10.00%10.00%其他应收款/营业收入%#NAME?#NAME?#NAME?#NAME? 3.00% 3.00%存货/营业成本%#NAME?#NAME?#NAME?#NAME?18.00%18.00%其他流动资产绝对值#NAME?#NAME?#NAME?#NAME?经营性应付:应付票据/营业成本%#NAME?#NAME?#NAME?#NAME?0.00%0.00%应付账款/营业成本%#NAME?#NAME?#NAME?#NAME?12.00%12.00%预收账款/营业成本%#NAME?#NAME?#NAME?#NAME?0.50%0.50%其他应付款绝对值#NAME?#NAME?#NAME?#NAME?40.0040.00应交税费绝对值#NAME?#NAME?#NAME?#NAME?8.008.00其他流动负债绝对值#NAME?#NAME?#NAME?#NAME?7.340.00项目(百万元)201320112012201320142015新增固定资产投资#NAME?#NAME?#NAME?50.00100.00新增在建工程#NAME?#NAME?#NAME?100.0080.00新增长期股权投资#NAME?#NAME?#NAME?(10.00)80.00新增其他非流动资产#NAME?#NAME?#NAME?增发发行价格(元)发行股数(百万股)永续增长率% 2.00%贝塔值(β) 1.00无风险利率(Rf)% 3.41%风险溢价(Rm-Rf)% 6.60%债务成本Kd% 5.31%法定所得税率T%25.00%#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME? #NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?0.58%0.13%0.13%0.13%0.13%0.13%0.13%0.13%3.00% 1.30% 1.30% 1.30% 1.30% 1.30% 1.30% 1.30%6.00% 1.70% 1.70% 1.70% 1.70% 1.70% 1.70% 1.70%4.0011.0012.0013.0014.0015.0016.0017.0010.00#NAME?10.76 6.3312.66#NAME?13.628.0122.00 4.00 5.00 6.007.008.009.0010.007.00%12.00%12.00%12.00%12.00%12.00%12.00%12.00%-4.00%0.03%0.03%0.03%0.03%0.03%0.03%0.03%201620172018201920202021202220235.00%8.00%8.00%8.00%8.00%8.00%8.00%8.00%20.00%9.00%9.00%9.00%9.00%9.00%9.00%9.00%10.00% 3.50% 3.50% 3.50% 3.50% 3.50% 3.50% 3.50%3.00%0.00%0.00%0.00%0.00%0.00%0.00%0.00%18.00%8.00%8.00%8.00%8.00%8.00%8.00%8.00%。

全套价值估算EXCEL表(DCF、DDM、FCFF、IC等一系列估值的推算过程).

15.00% 30.00% 25.00% 0.00

33.00% 10.00% 10.00%

20.00% 0.00% 0.00%

6.00

18.00

99,347.56 0.00 0.00% 99,348 0.00% 99,348 52.4%

135,222.00 0.00 0.00% 135,222 0.00% 135,222 36.1%

2009E 157,050.47 108,914.22 32,414.46 111,600.00 14.00% -5.00% 0.00%

38.06% 68.91% 59.85%

49.59% 12.81% 60.63%

49.35% 65.00% 4.50%

9.25% 37.80% 25.00%

1,653.00 2,800.00

1,855.72 0.00 3,904.32

1,911.39 0.00 3,709.10

1,815.82 0.00 3,709.10

1,725.03 0.00 3,709.10 6,000.00 -5.00% 0.00% 0.00%

1,638.78 0.00 3,709.10 6,200.00 -5.00% -5.00% 0.00%

19.41% 23.76% 18.01%

20.57% 15.02% 21.11%

21.37% 20.11% 21.11%

20850.75 52.90% 20.77%

25394.00 21.79% 18.78%

41518.90 63.50% 20.86%

2004

2005E

2006E

669.10 9652.25

2005 13,749.00 6883.00

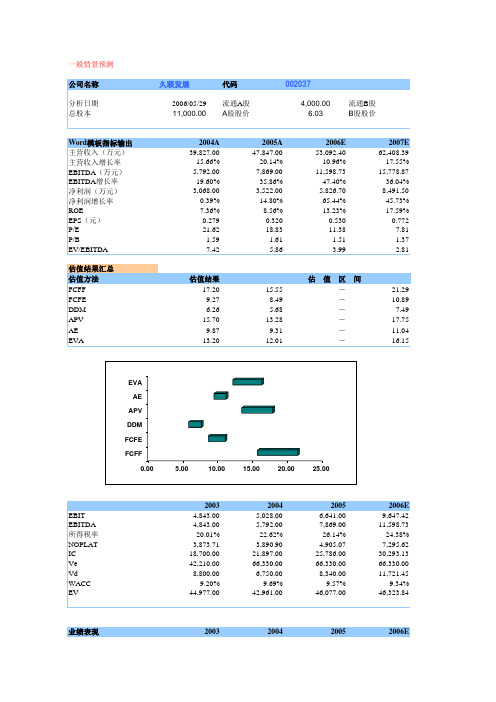

excel股票估值公司估值模型(dcf估值、ddm估值、apv估值、ae估值、eva估值)

指标说明: EV=股权价值+债权价值—现金 EBITDA = EBIT + 折旧 + 摊销 EBIT = 营业利润+财务费用 NOPLAT = EBIT ×(1-所得税率)= EBIT - 所得税(只考虑核心业务,扣除非经常性损益) IC(invested capital)= 股东权益 + 长期借款 + 短期借款 + 应付债券 + 少数股东权益-现金-短期投资-长期投资 ROIC = NOPLAT / IC × 100% OPFCF = EBITDA - 税收 - 净资本性支出- 营运资本的增加 WACC = [(Ke×Ve)+(Kd×Vd)] / (Ve+Vd)

每股指标 报表EPS 经常性EPS 每股红利 每股经营现金流 每股净资产

2003 0.28 0.00 1.90

2004 0.28 0.00 3.79

2005 0.32 0.35 3.74

2006E 0.53 0.26 0.80 4.00

流动性 净负债 / 权益 总负债 / 总资产 流动比率 速动比率

0.00 0.00

流通H股 H股股价

0.00 0.00

2008E 75,287.30 20.64% 19,873.37 25.95% 11,183.29 31.70% 20.76% 1.017 5.93 1.23 1.97

敏感度分析区间 贴现率± 1%,长期增长率± 1% 贴现率± 1%,长期增长率± 1% 贴现率± 1%,长期增长率± 1% 贴现率± 1%,长期增长率± 1% 贴现率± 1%,长期增长率± 1% 贴现率± 1%,长期增长率± 1%

2006E 53,092.40 10.96% 11,598.73 47.40% 5,826.70 65.44% 13.23% 0.530 11.38 1.51 3.99

企业估值模型之财务预测分析excel模板

2018 Est 2,000 8 16,000 18,920 6,931 11,988 29,264 3,382 -20,658 -5,164 -15,493 -82% -5,349

2019 Est 2,000 12 24,000 32,636 12,358 21,200 2,285 5,580 13,335 3,334 10,001 31% 4,652

60,000 50,000 40,000 30,000 20,000 10,000 -10,000 净现金流

2015 Est -1,853

2016 Est -6,544

2017 Est 6,648

2018 Est 13,304

2019 Est 14,107

2020 Est 24,109

2021 Est 53,431

24,924 44,887 74,463 127,204

BOT+等离子装置销售NPV

80,000 60,000 63,701

-2,048 7,731 17,332 63,701

40,000 17,332 20,000 -2,048 -20,000 NPV,3年 NPV,4年 NPV,5年 NPV,7年 7,731

2020 Est 2,000 12 24,000 37,532 12,581 77,774 2,627 44,588 39,096 9,774 29,322 78% 33,974

2015 Est -5,112 3,259 -1,853

2016 Est -11,976 5,432 -6,544

2017 Est -15,080 21,728 6,648

15%

10%

2017 Est 2,056 788 2,578 144 384 2,050 512 1,537 75%

投资估算、财务预测、投资分析与企业估值(含敏感性分析)EXCEL模版

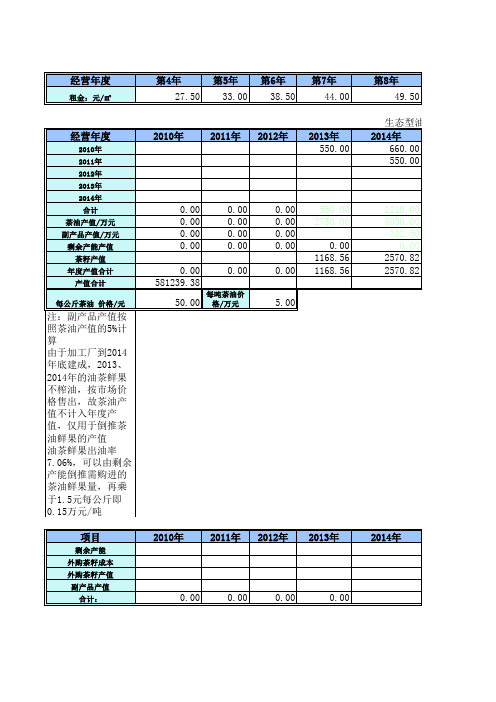

2、油茶鲜果出油率7.06%,可以由剩余产能倒推需购进的茶油鲜果量,再乘于1.5元每公斤即0.15万元/吨产重购重提折旧),水利设施提10年折旧(10年后清理旧资产重建重提折旧)2、生产性生物资产、厂房、加工设备折旧进生产成本3、固定资产维护费与折旧费一样多2、第三年的劈草抚育、管理费和化肥农药要转入油茶林资产,以后按照折旧进入生产成本2、宣传广告费按照销售收入的10%,运输仓储费按照销售收入的3%3、无形资产摊销按照林地承包权每年支付的款项,及100万元4、研发费用按照销售收入的5%,差旅费按照销售收入的1%,坏账准备按照应收账款余额的5%格售出,故茶油产值不计入年度产值,仅用于倒推茶油鲜果的产值1.5元每公斤即0.15万元/吨乘于1.5元每公斤即0.15万335.00232.50382.50382.50382.50旧)#REF!#REF!#REF!#REF!#REF!25.0025.0025.0025.0025.00300.00300.00300.00300.00300.00#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!60.0060.0060.0060.0060.00300.00300.00300.00300.00300.00216.00216.00216.00216.00216.00#REF!210.00210.0060.00旧进入生产成本余额的5%255.00345.00232.50382.50382.50#REF!#REF!#REF!#REF!#REF!25.0025.0025.0025.0025.00300.00300.00300.00300.00300.00 #REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!60.0060.0060.0060.0060.00300.00300.00300.00300.00300.00 216.00216.00216.00216.00216.0035.00。

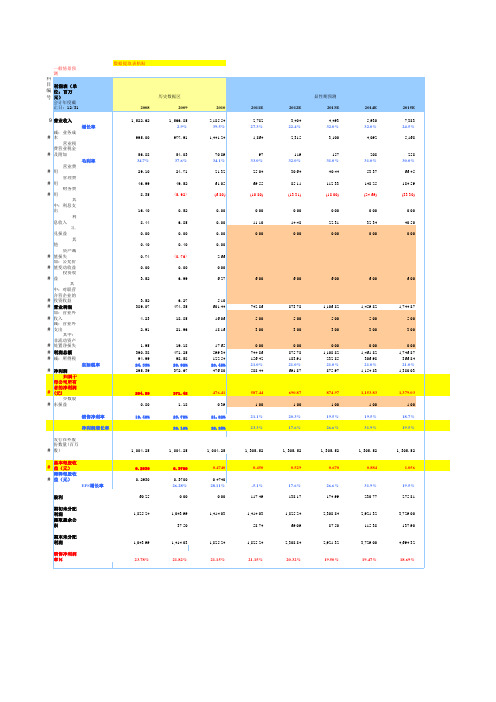

SHE600125 Valuation Model(超强大公司估值,收入预期EXCEL模板)

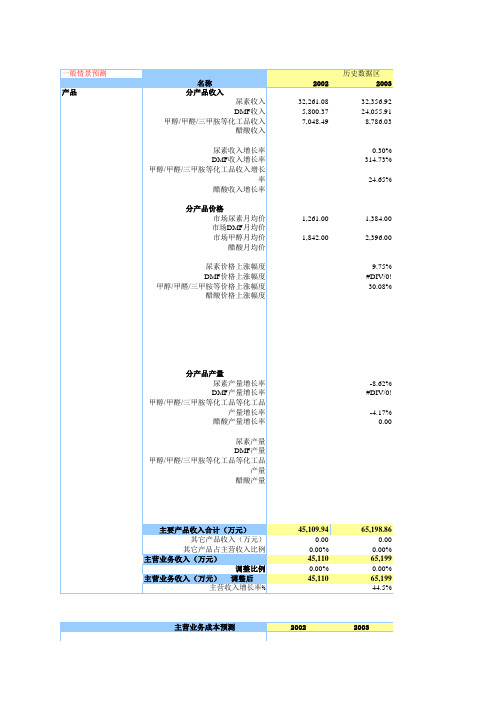

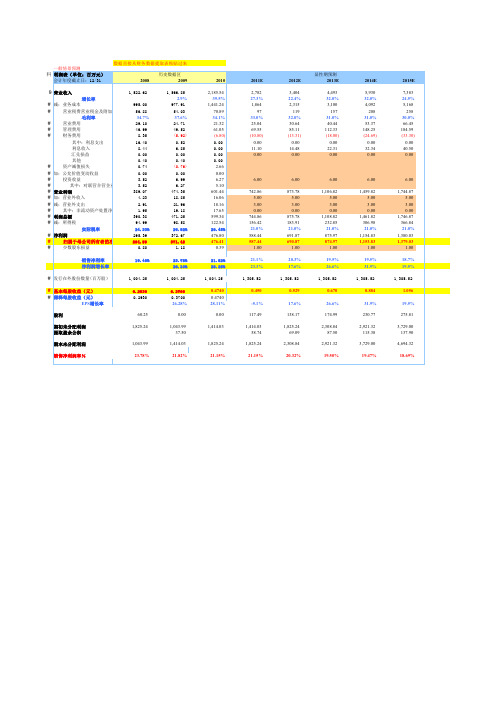

数据直接从财务数据提取表粘贴过来一般情景预测科目编利润表(单位:百万元)历史数据区显性期预测会计年度截止日:12/312008200920102011E2012E2013E2014E2015E9营业收入1,522.621,566.852,185.542,7823,4044,4935,9307,383增长率 2.9%39.5%27.3%22.4%32.0%32.0%24.5% #减:业务成本995.00977.911,441.241,8642,3153,1004,0925,168 # 营业税费营业税金及附加56.8854.0370.8997119157208258毛利率34.7%37.6%34.1%33.0%32.0%31.0%31.0%30.0% # 营业费用29.1024.7121.3225.0430.6440.4453.3766.45 # 管理费用46.9949.5261.0569.5585.11112.33148.25184.59 # 财务费用8.35(5.92)(6.80)(10.80)(13.31)(18.00)(24.69)(33.30) 其中:利息支出16.400.520.000.000.000.000.000.00 利息收入8.44 6.850.0011.1014.4822.3132.3440.50汇兑损益0.000.000.000.000.000.000.000.00 其他0.400.400.00# 资产减值损失0.74(0.76) 2.66#加:公允价值变动收益0.000.000.00# 投资收益 3.52 6.99 6.27 6.00 6.00 6.00 6.00 6.00 # 其中:对联营合营企业的 3.52 6.27 5.10#营业利润389.07474.35601.44742.86873.781,106.821,459.821,744.87 #加:营业外收入 4.2318.8516.06 5.00 5.00 5.00 5.00 5.00 #减:营业外支出 2.9121.9618.16 3.00 3.00 3.00 3.00 3.00 # 其中:非流动资产处置净损 1.9519.1817.650.000.000.000.000.00 #利润总额390.38471.25599.34744.86875.781,108.821,461.821,746.87 #减:所得税94.9998.58122.54156.42183.91232.85306.98366.84实际税率24.33%20.92%20.45%21.0%21.0%21.0%21.0%21.0% #净利润295.39372.67476.80588.44691.87875.971,154.831,380.03 # 归属于母公司所有者的净利294.59371.48476.41587.44690.87874.971,153.831,379.03 # 少数股东损益0.80 1.180.39 1.00 1.00 1.00 1.00 1.00销售净利率19.40%23.78%21.82%21.1%20.3%19.5%19.5%18.7%净利润增长率26.10%28.25%23.3%17.6%26.6%31.9%19.5% #发行在外股份数量(百万股)1,004.251,004.251,004.251,305.521,305.521,305.521,305.521,305.52 #基本每股收益(元)0.29300.37000.47400.4500.5290.6700.884 1.056 #稀释每股收益(元)0.29300.37000.4740EPS增长率26.28%28.11%-5.1%17.6%26.6%31.9%19.5%股利60.250.000.00117.49138.17174.99230.77275.81期初未分配利润1,825.241,043.991,414.031,414.031,825.242,308.842,921.323,729.00提取盈余公积37.5058.7469.0987.50115.38137.90期末未分配利润1,043.991,414.031,825.241,825.242,308.842,921.323,729.004,694.32销售净利润率%23.78%21.82%21.15%21.15%20.32%19.50%19.47%18.69%。

dcf估值模型 excel

dcf估值模型excel摘要:1.DCF 估值模型简介2.DCF 估值模型的步骤3.DCF 估值模型在Excel 中的应用4.DCF 估值模型的优缺点正文:1.DCF 估值模型简介DCF(Discounted Cash Flow)估值模型,即折现现金流量估值模型,是一种常用的企业估值方法。

它的核心思想是将企业未来预期现金流量折现到现在,从而得到企业的当前价值。

DCF 估值模型广泛应用于股票、债券和其他金融工具的估值,同时也适用于企业整体估值和项目投资分析。

2.DCF 估值模型的步骤DCF 估值模型主要包括以下几个步骤:(1)预测企业未来的自由现金流(Free Cash Flow)。

自由现金流是指企业在未来可自由支配的现金流量,通常为净利润加上折旧、摊销等非现金成本再减去资本支出和运营资本支出。

(2)确定适当的折现率(Discount Rate)。

折现率是用于将未来现金流折现到现在的利率,通常包括无风险利率、风险溢价和公司特定风险溢价三部分。

(3)计算企业未来各期的折现现金流。

将预测的自由现金流分别除以(1+折现率)的各次方,得到各期的折现现金流。

(4)计算企业当前价值。

将各期的折现现金流相加,得到企业的当前价值。

3.DCF 估值模型在Excel 中的应用在Excel 中,我们可以使用现值函数(NPV)或者内置的折现现金流函数(XNPV)来计算DCF 估值模型。

以下是一个简单的示例:假设某企业未来5 年的自由现金流分别为FCF1、FCF2、FCF3、FCF4、FCF5,折现率为r,我们可以在Excel 中输入以下公式:=NPV(r, FCF1, FCF2, FCF3, FCF4, FCF5) 或者=XNPV(r, FCF1, FCF2, FCF3, FCF4, FCF5)输入完毕后,按下回车键,即可得到企业的当前价值。

4.DCF 估值模型的优缺点DCF 估值模型具有以下优点:(1)能够反映企业未来现金流的变化,适用于各种类型的企业。

四大会计事务所-财务预测估值模型全套模板.xls

四大会计事务所-财务预测估值模型全套模板.xls本期模型均已上传至投行财务估值数据库下载投行、评估机构最新财务估值模型目前财务估值模型,包括以下企业:爱尔眼科安信证券保利地产比亚迪东方财富分众传媒格力电器光大证券贵州茅台国信证券海康威视海螺水泥海天味业恒瑞医药恒瑞医药华兰生物甲骨文江西铜业金山办公京东方A老板电器立讯精密隆基股份迈瑞医疗美的集团宁德时代片仔癀石头科技平安人寿保险青岛啤酒上海机场顺丰控股苏宁易购同仁堂万科A五粮液建模香飘飘药明康德一汽轿车伊利股份长春高新长江电力招商银行兆易创新浙江医药智飞生物中国国旅中国神华中芯国际中信建投中信证券紫金矿业港交所国药控股海底捞快手美团农夫山泉腾讯控股小米集团中国财险中国恒大中国生物中国铁塔阿里巴巴爱奇艺百度贝壳哔哩哔哩伯克希尔哈撒韦 Uber德州仪器通用汽车 IBM 蔚来好未来华住酒店京东麦当劳奈飞拼多多汽车之家星巴克网易唯品会小鹏汽车新浪微博亚马逊 Tesla......目前财务模型,包括:01现金持有量决策(随机模型)02现金持有量决策(鲍曼模型)03存货经济订货量(瞬时补充)04存货经济订货量(陆续供应)05存货组合模拟 06安全储备决策 07自制或外购决策08可接受折扣决策 09非累进折扣的经济订货量 10累进折扣的经济订货量 11应收政策12应收信用期决策 13应收折扣决策 14应收组合决策 15时间价值(复利)16时间价值(年金)17投资方案可行性分析 18投资方案优劣分析19投资净现值预测分析 20投资盈亏平衡分析 21投资因素敏感分析23固定资产经济寿命 24融资租赁决策 25设备更新决策26证券估价 27证券收益率 28证券组合决策 29多证券组合决策30约束条件项目组合决策 31不确定条件下项目组合决策 32企业价值评估33资本成本 34边际资本成本 35资本概算 36无风险筹资决策37风险筹资决策 38杠杆分析 39杠杆平衡 40可持续增长分析(权益乘数)41可持续增长分析(收益留存率)42可持续增长分析(销售净利率)43可持续增长分析(资产周转率)44业务季节与循环变动 45业务长期趋势46财务预测之销售百分比法 47财务预测之回归分析法 48财务预测平衡分析49财务预测敏感分析 50量本利之成本分解 51量本利之多业务量成本分解52量本利之利润预测 53量本利之量价相关时的利润预测 55量本利之敏感分析56量本利之单业务量盈亏平衡分析 57量本利之多业务量盈亏平衡分析58量本利之量价相关时的盈亏平衡分析......目前并购财务模型底稿,包括:M01-01-BasicArbitrageModel.xlsM03-01-PoolingvsPurchase.xlsM03-02-PoolingvsPurchaseLeverage.xlsM09-01-ComparableCompaniesValuation.xls M09-02-SpreadsheetValuations.xlsM09-03-SpreadsheetCalculations.xlsM09-04-ValuationModelBasedon_r_and_b.xls M10-01-MergerPerformance.xlsM10-02-GeneralDCFSpreadsheetValuation.xls M10-03-BasicRevenueGrowthFormula.xlsM10-04-MergerValuationApplication.xlsM10-05-General4-StageModel.xlsM10-06-4-StageSpreadsheet.xlsM10-07-GrowthRateCalculation.xlsM10-08-ValuationwithValueDriverPatterns.xls M13-01-LeveragedRecaps.xlsM13-02-LeveragedRecapsManagementControl.xls M16-01-LBOModel.xlsM16-02-CapitalCashFlowModel.xlsM16-03-CapitalCashFlowModel.xlsM16-04-LBOSpreadsheetValuation.xls M18-01-IntrinsicValueEffectofRepurchases.xlsM18-02-AccountingforStockBuybacks.xlsM18-03-GMShareRepurchase.xlsM20-01-Black-Scholes.xlsM22-01-PerformanceMonitoringSystem.xls......其他行业模型,包括:房地产公司NAV 房地产(测算)实用资源包房地产综合体项目投资收益测算模板房地产估价模型杠杆收购模型煤矿估价模型水电公司模型物流公司模型物业持有类公司方法及案例医药行业License In的DCF种植基地与工厂投资估算房地产作价模板模型与__投资银行和私募股权实践指南底稿四大-模型全套模板四大-模型全套模板V5.3.2汇率掉期合约公允价值计算表基础设施REITs项目现金流测算表利率掉期合约公允价值计算表上市公司股权激励期权评估模型限制流通性股票模板资产评估机构收益法......投行估值数据库,估值资料将持续增加。

Excel搭建估值模型的完整思路

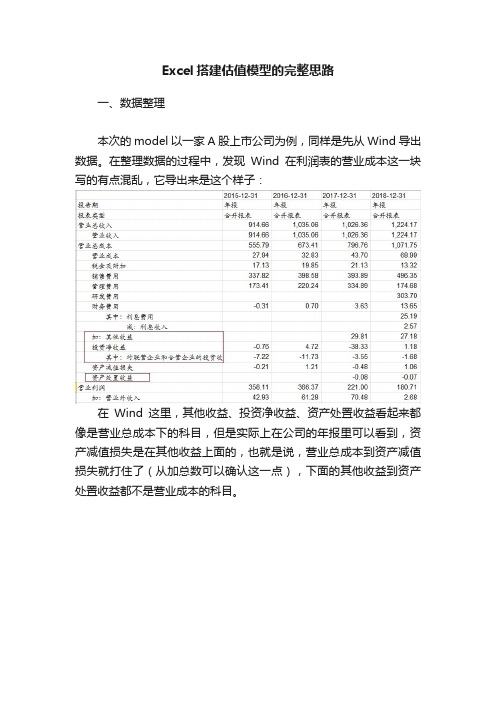

Excel搭建估值模型的完整思路一、数据整理本次的model以一家A股上市公司为例,同样是先从Wind导出数据。

在整理数据的过程中,发现Wind在利润表的营业成本这一块写的有点混乱,它导出来是这个样子:在Wind这里,其他收益、投资净收益、资产处置收益看起来都像是营业总成本下的科目,但是实际上在公司的年报里可以看到,资产减值损失是在其他收益上面的,也就是说,营业总成本到资产减值损失就打住了(从加总数可以确认这一点),下面的其他收益到资产处置收益都不是营业成本的科目。

换句话说,从资产减值损失(非经常性的)、其他收益到资产处置收益,甚至到再下面的营业外收入、营业外支出,这些都是和经常性/经营性活动无关的。

之前我总觉得要把报表的信息都保留下来,所以不会轻易地合并科目,但是现在认为,大道至简,像这里提到的这些非经常性、非经营性收益,在做预测的时候我们也是预测不了的,所以不合并科目与合并科目的就变成了瞎拍很多次和瞎拍一次的区别。

那这样为了我们自己简单,还不如把这堆科目全部合并成一个“非经常性/非经营性收益”。

同时,由于“营业利润”这一项上面的那几个和下面的营业外收支,算是跨越了“营业利润”这一项,所以这个表里也不太好再保留“营业利润”这个科目了,考虑就用EBIT(息税前利润)取而代之,EBIT这个指标对于估值也更有意义。

所以经过这一番调整,表格就变成了下面这样,橙色框的科目都没有动,红色框的财务费用挪了位置,而蓝色框的科目全部合并成了“非经常性/非经营性损益”另外,在归母净利润后,加了一行分红,这里需要注意,公司的分红不会在当年的年报中体现,比如说,2016年归母净利润是368.8(百万元),分红是72.2,但是这个72.2的分红是2017年4月公告,5月发放的,所以分红对报表的影响其实延后了一年。

但是按照权责发生制,这笔分红还是应该算是2016年的。

最下面的其他综合收益,在资产负债表中也会有这个名称的科目,但是这两项还是不一样的,毕竟一个是流量,一个是存量,这两个数往往也不一样,而且这个科目的变动一般是投资性的资产导致的,所以预测起来也不靠谱,干脆就把利润表这儿的删了(这个数不会影响到配平,也不影响当年的利润),而资产负债表权益部分的另外预测就好。

财务预测分析Excel模板

财务预测分析Excel模板财务预测分析在企业决策和业务规划中扮演着重要的角色。

通过对历史财务数据的分析和未来预测,企业能够更好地了解自身的财务状况以及未来发展的趋势。

为了帮助企业进行财务预测分析,在Excel 中提供了一些相应的模板和工具,方便用户进行操作和计算。

财务预测分析是指通过分析企业过去的财务数据,建立某个时间段内财务指标的预测模型,进而为企业提供未来一段时间内的财务预测结果。

这种分析可以帮助企业制定合理的财务目标和计划,从而指导企业的经营决策。

在Excel中,常用的财务预测分析模板包括利润表、现金流量表和资产负债表等。

利润表反映了企业在某一时期内所实现的收入、成本和利润等情况,可以通过对历史数据的分析,预测未来一段时间内的利润情况。

现金流量表则展示了企业在某一时期内的现金流入和流出情况,包括经营活动、投资活动和筹资活动等。

通过对现金流量的分析,可以预测企业未来的现金流情况,以便做出相应的资金安排。

资产负债表则反映了企业在某一时点上的资产和负债情况,可以通过对历史数据的分析,预测未来的资产和负债情况,为企业的经营和融资决策提供支持。

在使用Excel模板进行财务预测分析时,用户可以根据自身需要,选择相应的模板进行操作。

一般情况下,模板会包含相应的数据输入和计算公式,用户只需要根据自身的情况,填写相应的数据,即可得到相应的预测结果。

同时,用户还可以根据需要对模板进行调整和修改,以适应不同的预测需求。

财务预测分析的准确性和可靠性受到许多因素的影响。

首先,历史数据的准确性对于预测结果的可靠性至关重要。

如果历史数据存在错误或者不完整,那么所得到的预测结果也将存在相应的误差。

因此,在进行财务预测分析之前,需要对历史数据进行审查和核实,以确保数据的准确性和完整性。

其次,预测模型的建立和假设也对预测结果的准确性产生影响。

不同的预测模型和假设可能会得到不同的预测结果。

因此,在选择和建立预测模型时,需要充分考虑企业自身的情况和特点,以及宏观经济环境的变化,以确保预测结果的可靠性和有效性。

估值模型EXCEL实例Valuationmodel(内含十个相连的表)

估值模型EXCEL实例Valuationmodel(内含十个相连的

表)

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到F 更改了自由现金流定义=EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(2010其他估值模型:各假设条件(第二阶段年数也不可更改)11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数据直接从财务

数据提取表粘贴一般情景预

测

科

目编号利润表(单

位:百万

元)

会计年度截

止日:12/312008200920102011E2012E2013E2014E2015E

9营业收入1,522.621,566.852,185.542,7823,4044,4935,9307,383增长率 2.9%39.5%27.3%22.4%32.0%32.0%24.5%

#减:业务成

本995.00977.911,441.241,8642,3153,1004,0925,168

# 营业税

费营业税金

及附加56.8854.0370.8997119157208258毛利率34.7%37.6%34.1%33.0%32.0%31.0%31.0%30.0%

# 营业费

用29.1024.7121.3225.0430.6440.4453.3766.45

# 管理费

用46.9949.5261.0569.5585.11112.33148.25184.59

# 财务费

用8.35(5.92)(6.80)(10.80)(13.31)(18.00)(24.69)(33.30) 其

中:利息支

出16.400.520.000.000.000.000.000.00 利

息收入8.44 6.850.0011.1014.4822.3132.3440.50汇

兑损益0.000.000.000.000.000.000.000.00 其

他0.400.400.00

# 资产减

值损失0.74(0.76) 2.66

#加:公允价

值变动收益0.000.000.00

# 投资收

益 3.52 6.99 6.27 6.00 6.00 6.00 6.00 6.00

# 其

中:对联营

合营企业的

投资收益 3.52 6.27 5.10

#营业利润389.07474.35601.44742.86873.781,106.821,459.821,744.87

#加:营业外

收入 4.2318.8516.06 5.00 5.00 5.00 5.00 5.00

#减:营业外

支出 2.9121.9618.16 3.00 3.00 3.00 3.00 3.00

# 其中:

非流动资产

处置净损失 1.9519.1817.650.000.000.000.000.00

#利润总额390.38471.25599.34744.86875.781,108.821,461.821,746.87 #减:所得税94.9998.58122.54156.42183.91232.85306.98366.84实际税率24.33%20.92%20.45%21.0%21.0%21.0%21.0%21.0% #净利润295.39372.67476.80588.44691.87875.971,154.831,380.03

# 归属于

母公司所有

者的净利润

(元)294.59371.48476.41587.44690.87874.971,153.831,379.03

# 少数股

东损益0.80 1.180.39 1.00 1.00 1.00 1.00 1.00销售净利率19.40%23.78%21.82%21.1%20.3%19.5%19.5%18.7%净利润增长率26.10%28.25%23.3%17.6%26.6%31.9%19.5%

#发行在外股

份数量(百万

股)1,004.251,004.251,004.251,305.521,305.521,305.521,305.521,305.52

#基本每股收

益(元)0.29300.37000.47400.4500.5290.6700.884 1.056

#稀释每股收

益(元)0.29300.37000.4740

EPS增长率26.28%28.11%-5.1%17.6%26.6%31.9%19.5%股利60.250.000.00117.49138.17174.99230.77275.81期初未分配

利润1,825.241,043.991,414.031,414.031,825.242,308.842,921.323,729.00提取盈余公

积37.5058.7469.0987.50115.38137.90期末未分配

利润1,043.991,414.031,825.241,825.242,308.842,921.323,729.004,694.32销售净利润

率%23.78%21.82%21.15%21.15%20.32%19.50%19.47%18.69%

历史数据区显性期预测。