贵州茅台公司的财务分析(ppt 29页)

茅台公司财务报表分析ppt课件

2021年 =15,655,585,363.39/5,108,057,753.51=3.0649

同比增长率=本年增长额/年初数额 2021年流动比率同比增长额〔3.0649-2.8797〕

/2.8797=6.43%

• 分析:流动比率即每一元流动负 债有多少流动资产作为保证。普 通来说流动比率坚持在200%最为

2,190,171,91 1.89

62,368,950.8 9

582,860,996. 70

445,207,595. 72

32,000,000.00

978,553,244.4 0

37,453,909.36

388,904,662.3

1

20,343,229.45

-76.19% 44.68% -60.05% -66.72% 4.57%

• 2021年资产负债率同比增长率= 〔26.98%—25.89%〕25.89% =4.21%

685,,655.69 -34,058.79 -10,,649.58

12.71%

-0.54% -

89.19%

三、利润总额 〔亏损以“—〞 填列〕

6,080,539,884.64

减:所得税费 1,527,650,940.64 用

四、净利润〔亏 损以“—〞填列〕 4,552,888,944.00

5,385,300,638.16 1,384,541,295.05 4,000,759,343.11

其中:对联

1,209,447.26

1,322,250

-112,802.74

-8.53%

二、营业利润 〔亏损以“—〞 填列〕

贵州茅台财务分析报告PPT

年份 2007年 2008年

盈利能力 茅台取得的辉煌成绩,销售毛利率 也是平稳增长 由于金融危机的冲击,企业的资产 收益率和资产收益率都开始逐年下 滑 成本费用率增加,期间费用率的减 少,总资产周转率与销售净利率的 同步下滑,是净资产收益率下滑

2009年

盈利分析结论

企业利润总的趋势是上升的,特别是08年前净资产收益率的逐年 提升可以表征贵州茅台的良好的盈利能力,从资产收益率还可以 显著的看出,2007年茅台取得的辉煌成绩,销售毛利率也是平稳 增长,08年由于金融危机的冲击,企业的资产收益率和资产收益 率都开始逐年下滑,但所幸下滑速度逐年下降,销售毛利率随因 金融海啸销售毛利率增速大大减小,但依然增长,但销售净利率 却呈明显的下跌趋势,从成本费用率我们看到在这段时间企业的 成本费用率是在下降的,也就是说企业在成本低控制上做的不足, 以致销售的净利率负增长,09年后企业开始注重成本的控制上, 表现在成本费用率增加,期间费用率的减少,总资产周转率与销 售净利率的同步下滑,是净资产收益率下滑的原因,所以今后企 业无论是在提高资产利用率和销售收入、成本控制上都需企业的 很大关注。

分析结果

SWOT分析

(一)优势 (strength)分析: 贵州茅台酒是我国酱香型白酒的典型代表,驰名中外,具有 自主知识产权的核心竞争力,良好的消费基础。该公司多年 的实践经验为其发展奠定了良好的决策支持,与产品上下游 企业长期的合作形成了良好的共赢关系。采取与经销商、供 应商直接进行情感沟通和交流的方式, 实现由传统的产品价 值链关系转向以品牌价值链为导向的资源共享,市场共建,利 益共赢的和谐利益共同体关系。

贵州茅台一直是我国白酒行业的领头羊, 其近几年取得的卓越业绩也证明了茅台对 于自身的发展的严格要求与尽心尽力。企 业在今后的发展中,要更加侧重资产的使 用效率,实现经营性资产效益规模最大化, 控制成本和费用,逐步适度的放松信用条 件,扩大销售收入,增加利润,实现规模 经济的最大化。

贵州茅台酒股份有限公司财务分析

贵州茅台酒股份有限公司毕业设计大纲选题背景及意义:贵州茅台酒股份有限公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。

公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,是我国大曲酱香型白酒的鼻祖和典型代表,在全国白酒行业拥有独一无二的工艺技术、企业标准和特殊功能,茅台酒已通过了绿色食品和有机食品认证,并被确定为原产地域保护产品,在全国白酒行业,迄今只有茅台酒集此三者于一身。

在中国加入WTO后,全国经济一体化,给茅台酒厂集团公司带来了挑战和机遇。

本文通过对贵州茅台酒股份有限公司的财务数据进行分析,来判断该公司的财务实力的大小,经营规模的健全程度,资金构成比例的合理情况,销售和利润计划的执行情况,公司的经营活动是否按计划有秩序进行。

这样让其财务指标的内在联系有机的结合起来,全面、系统、综合地对企业的财务状况和经营成果进行剖析、解释和评价,通过对以上这些财务分析,能较好的帮助管理者发现企业财务和经营管理中存在的问题,能够为该公司制定各种决策和改善公司经营管理提供十分有价值的信息以及对未来经济活动的展望和指导,挖掘和利用内部潜力,促进经济效益的提高。

论文结构:本文共分四部分。

第一部分:贵州茅台酒股份有限公司的简介,介绍了公司的产品领域,生产特点,股本情况和公司目标。

第二部分:对贵州茅台酒股份有限公司的会计分析,其中包括资产负债表分析和利润表分析以及对该公司盈利能力,公司运营能力,公司偿债能力和公司发展能力等财务效率分析。

第三部分:对贵州茅台酒股份有限公司2011年年度经营情况的评价:通过对本篇论文所写的各种财务指标的分析和了解,得知该公司运营状况对公司的整体营运情况的评价和对未来发展的预期。

第四部分:通过这一系列的会计分析和财务效率分析对贵州茅台酒股份有限公司的财务能力、运营状况、发展潜力和战略运用能力、运营能力和整体发展能力以及公司未来目标的总结。

贵州茅台公司财务分析报告

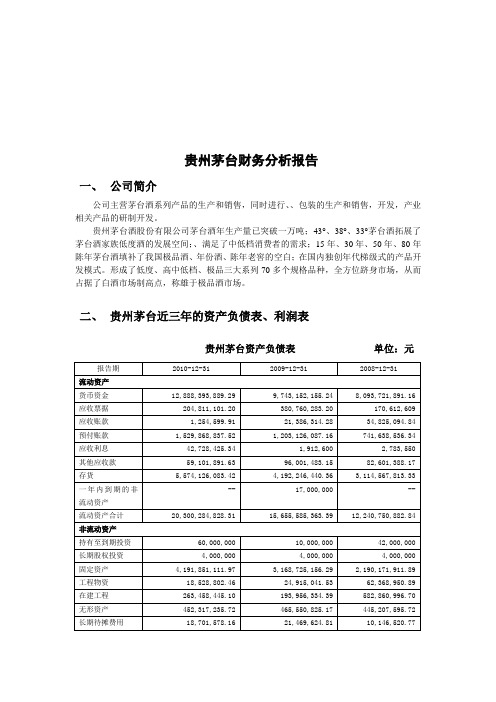

贵州茅台财务分析报告一、公司简介公司主营茅台酒系列产品的生产和销售,同时进行、、包装的生产和销售,开发,产业相关产品的研制开发。

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;、满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于极品酒市场。

二、贵州茅台近三年的资产负债表、利润表贵州茅台资产负债表单位:元贵州茅台利润表单位:元三、财务报表分析(一)、水平分析1、资产负债表的水平分析表2、利润表的水平分析表3、流动资产水平分析柱形图4、水平分析的结论(1)结合资产负债表水平分析和流动资产水平分析柱形图可以进行资产负债表变动分析。

该公司2010年总资产比2009年增加了5,817,956,793 元,上升了29.43%,说明该公司2010年资产规模有所扩大。

进一步分析可以发现流动资产上升4,644,699,465 元,上升幅度为29.67%,使总资产规模上升23.49%。

说明总资产规模上升主要是由于流动资产规模扩大引起的。

特别是货币资金上升3,145,241,734 元,上升幅度为32.28%,使总资产规模上升15.91%,说明公司资产流动性,特别是货币资金的变现能力上升很大。

另外,存货项目2010年增加了1,381,879,643 元,增长幅度为32.96%,使总资产上升6.99%。

同时非流动资产中的固定资产项目2010年增加1,023,125,956 元,增长幅度为32.29%,使总资产规模扩大5.18%。

(2)根据利润水平分析表可以进行利润变动分析。

该公司2010年实现净利润5,339,761,496.97元,比上年上升786,872,553元,上升率为17.28%。

财务管理案例分析(PPT51页)

利润表项目解读

6、营业外支出

分析:营业外支出是指不属于企业生产经营费用,与企业生产经营活 动没有直接的关系,但应从企业实现的利润总额中扣除的支出,包括 固定资产盘亏、报废、毁损、和出售的净损失、非常损失、公益救济 性的捐赠、赔偿金、违约金等。贵州茅台的营业外支出持续上升,主 要是因为企业对外捐赠多了,11年增幅较大,主要是青海玉树地震捐 款所致。

企业发展能力分析

1、营业收入增长率 营业收入增长率=(本期营业额-上期营业额)/上期营业额X100%

分析:营业收入增长率是衡量企业经营状况和市场占有能力、预测 企业经营业务拓展趋势的重要标志。贵州茅台的营业收入增长率持 续增长,且大于0,说明公司产品适销对路,企业市场前景较好。 从图表可以看出,茅台通过调整自身战略、深化改革、强化管理、 整合市场资源来应对日益激烈的白酒行业的竞争,且以取得成效。

4、分红

贵州茅台2011年推出的每10股派现39.97元(含税)的分红方案创出国 内资本市场新的分红派现纪录,共计派送现金41.5亿元。主要得益于 贵州茅台去年73.49%的净利润增长,每股收益也创出A股上市公司最 高。

不过,从股息率来看,贵州茅台并不“拔尖”。按4月11日收盘价 208.85元计算,中小股东税后的实际收益率仅为1.72%,低于3.5%的 一年期存款利率。待2011年分红方案通过股东大会审议并实施后,贵 州茅台未分配利润将由上年的139.03亿元增至157.88亿元,贵州茅台 对股东舍不得分配,历年账上才滚存着巨额未分配利润。公司宁愿放 在那儿‘贬值’,也不肯分配。抱着”巨额未分配利润的贵州茅台, 仍可能被斥为另类“铁公鸡”。

该指标指反映企业经 营主要业务应负担的 营业税、消费税、城 市维护建设税、资源 税、土地增值税和教 育税附加等。营业税 金及附加的增加主要 是由于国家税务总局 调整消费税计税价格 后,所以应交消费税 大幅度上升。

贵州茅台公司财务分析报告

贵州茅台公司财务分析报告贵州茅台财务分析报告一、公司简介公司主营茅台酒系列产品的生产和销售,同时进行、、包装的生产和销售,开发,产业相关产品的研制开发。

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;、满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于极品酒市场。

二、贵州茅台近三年的资产负债表、利润表贵州茅台资产负债表单位:元贵州茅台利润表单位:元三、财务报表分析(一)、水平分析1、资产负债表的水平分析表2、利润表的水平分析表3、流动资产水平分析柱形图4、水平分析的结论(1)结合资产负债表水平分析和流动资产水平分析柱形图可以进行资产负债表变动分析。

该公司2010年总资产比2009年增加了5,817,956,793 元,上升了29.43%,说明该公司2010年资产规模有所扩大。

进一步分析可以发现流动资产上升4,644,699,465 元,上升幅度为29.67%,使总资产规模上升23.49%。

说明总资产规模上升主要是由于流动资产规模扩大引起的。

特别是货币资金上升3,145,241,734 元,上升幅度为32.28%,使总资产规模上升15.91%,说明公司资产流动性,特别是货币资金的变现能力上升很大。

另外,存货项目2010年增加了1,381,879,643 元,增长幅度为32.96%,使总资产上升6.99%。

同时非流动资产中的固定资产项目2010年增加1,023,125,956 元,增长幅度为32.29%,使总资产规模扩大5.18%。

(2)根据利润水平分析表可以进行利润变动分析。

该公司2010年实现净利润5,339,761,496.97元,比上年上升786,872,553元,上升率为17.28%。