国外后新公共管理运动与我国政府绩效审计发展创新研究

中外政府绩效审计评价的比较研究

中外政府绩效审计评价的比较研究作者:王琦来源:《现代审计与经济》2010年第04期一、中外政府绩效审计价值取向比较分析在西方发达国家,市场经济原则的广泛应用也逐渐渗透进了政府的绩效审计和评估中。

以绩效评估为核心的政府改革运动是以新公共管理理论及公共选择理论为指导的,新公共管理运动的创始人胡德(Hood)从现代经济学和私营管理理论与方法中吸取要素,提出了政府管理应以市场或顾客为导向、实行绩效管理、提高服务质量和有效性,以及界定政府绩效目标、测量与评估政府绩效。

Osborne,D.和T.Gaebler.也主张把企业或私营部门经营的一些成功的管理方法移植到政府公共部门中来,主张政府应像企业那样引入竞争机制、树立顾客意识、视服务对象为上帝。

可见,西方政府绩效审计价值取向在于以企业家精神改造传统的政府部门,强化政府的竞争意识与服务意识。

最大限度地提高政府效能。

我国政府绩效审计的价值理念也经历了审查考核经济责任到对经济性、效率性和效果性考察的绩效审计、从传统的以过程为导向的机械效率观到现代的以结果为导向的绩效观的转变。

我国政府于1998年提出了三大职能转变问题,即宏观调控、社会管理和公共服务,明确提出要加强政府的公共服务职能。

政府审计的工作范围也从单纯的财务审计向更广泛的绩效审计扩展,并在促进公共资源有效利用方而发挥着重要作用。

由此可见,我国政府绩效审计的价值理念也应逐渐趋同于促成服务型、绩效型、责任型政府的建设。

二、中外政府绩效审计内容比较分析最高审计机关国际组织将绩效审计定义为一种对被审计单位履行其职责过程中使用资源的经济、效率和效果方面的审计。

美英等西方国家也都将政府绩效审计视为对政府管理活动的“3E”分析。

如美国审计总署1994年修订的《政府的机构、计划项目、活动和职责的审计准则》指出:绩效审计是包括经济性和效率性审计以及项目审计。

英国也对绩效审计的三个要素一一经济性、效率性和效果性在国家审计署出版的《绩效审计概要》中作了明确界定。

新公共管理背景下的绩效审计

创新审计方法和技术

引入新的审计方法和技术,提高审计 工作的效率和准确性。

加强数据管理和质量控制

建立完善的数据管理制度和质量控制 体系,确保数据的完整性和准确性。

提升审计人员素质和能力

加强审计人员的培训和教育,提升他 们的专业素质和能力,以应对新公共 管理背景下的绩效审计挑战。

未来绩效审计的发展方向与重点

新公共管理背景下的绩效审 计

汇报人: 2023-12-29

目录

• 新公共管理概述 • 绩效审计在新公共管理中的作

用 • 新公共管理背景下的绩效审计

实践 • 新公共管理背景下绩效审计的

挑战与对策

01

新公共管理概述

新公共管理的定义与特点

定义

新公共管理是一种以公共部门管 理的新型模式,强调市场导向、 效率、顾客导向和结果导向。

优化公共资源的配置和使用

通过评估公共资源的配置和使用情况,发现浪费和低效的现象,提出优化建议,促进公共 资源的合理配置和使用。

绩效审计的国内外发展现状

国内发展现状

我国绩效审计起步较晚,但发展迅速。目前,我国已经初步建立了绩效审计的制度框架和操作规范,各级审计机 关积极开展绩效审计工作,取得了一定的成果和经验。

审计人员素质的挑战

传统的审计方法可能无法完全适应新公共 管理环境下的绩效审计需求,需要创新和 改进。

新公共管理背景下的绩效审计对审计人员 的素质提出了更高的要求,需要他们具备 更全面的知识和技能。

应对绩效审计挑战的对策与建议

明确和统一审计标准

制定更加明确和统一的绩效审计标准和 指标,减少审计工作的模糊性和不确定

。

04

新公共管理背景下绩效审计的 挑战与对策

我国“新公共管理”模式下政府绩效审计的问题与对策

二、 当前我国政府绩效审计面临的问题与

困 难

然 而 , 国绩 效 审 计 还 只是 刚 刚 起 步 , 真 正 建 立 我 要

纳 税 人 、 资 人 、 法 机 构 等 深 入 了解 政 府 活 动 的运 作 投 立

J XI I Ao UA NLI G

㈣

2 国政府绩效审计的目标 . 我

一

时 期 望 取 得 的成 果 和 实 际 取 得 的 成 果 之 间 的 关 系”。

切 的 审 计 活 动 都 是 为 了 实 现 一 定 的 审 计 目标 ,

主 要 包 含 两 部 分 内 容 : 一 ,政 策 目标 是 否 得 到 了 实 其

3 府 绩效审 计独 立 性较 差 . 政

我 国 目前 的 政 府 绩 效 审 计 仍 是 “ 政 模 式 ” 审 计 行 的

6 难 获取准 确 充分 的 审计证 据 . 较

绩 效 审 计 所 执 行 的 评 价 , 是 对 有 关 证 据 做 出 系 就

审 体 制 , 主 要 特 点 是 政 府 审 计 机 关 对 政 府 负 责 , 活 动 统 客 观 的 分 析 。 计 人 员 必 须 对 审 计 证 据 的 理 论 以 及 其 其

尤 并 的 始 终 。绩 效 审 计 的 目标 是 由本 质 决 定 , 一 种 对 政 或 影 响 , 其 是 负 面 的 影 响 , 且 要 求 分 析 造 成 这 种 影 是

府 利 用 公 共 资 源 履 行 职 责 的 经 济 性 、 率 性 和 效 果 性 响 的原 因 。 效 进 行 评 价 的 审 计 , 此 , 效 审 计 的 目标 为 : 查 、 价 因 绩 审 评 政 府 项 目或 活 动 的 经 济 性 、 率 性 和 效 果 性 , 效 出具 关 于

公共管理课题题目

公共管理课题题目1.新常态下的公共管理:困境与出路2.国外后新公共管理运动与我国政府绩效审计发展创新研究3.我国公共管理研究方法的统计分析及演进路径研究4.论“公共价值管理”:一种后新公共管理理论的超越与限度5.新公共管理理论方法论评析6.公共管理视角下的中国危机管理研究——现状、趋势和未来方向7.扎根理论在公共管理研究中的应用:方法与实践8.中国公共管理理论研究的重点领域和主题9.迈向公共管理范式的全球治理——基于“问题—主体—机制”框架的分析10.从区域公共管理到区域治理研究:历史的转型11.当代西方公共管理前沿理论述评12.在公共管理研究中应用结构方程模型——思想、模型和实践13.基于衍生职能界定的政府会计角色定位研究14.公共管理转型:协作性公共管理的兴起15.从行政区行政到区域公共管理——政府治理形态嬗变的博弈分析16.公共管理研究领域中的社会网络分析17.后新公共管理时代的跨部门协同——评希克斯的整体政府理论18.从新公共管理到后新公共管理——20世纪70年代以来西方公共管理前沿理论述评19.我国政务微博参与公共管理的作用机理和条件初探20.案例研究概推性的理论逻辑与评价体系——基于公共管理案例研究样本的实证分析21.公共管理理论范式的嬗变:从官僚制到网络治理22.公共管理研究的热点与重心——基于人大复印报刊资料《公共行政》2014年收录文章的预测23.区域公共管理视域下的整体性治理:跨界治理的一个分析框架24.新公共管理:反思、批判与超越——兼评新公共服务理论25.对公共管理研究方法中定量推崇的批判26.协作性公共管理:西方地方政府治理理论的新模式27.论区域公共管理研究的缘起与发展28.新公共管理理念对中国高等教育政策及学术工作的影响29.区域公共管理制度创新分析:以珠江三角洲为例30.当代西方公共行政理论的新发展——从新公共管理到新公共服务31.公共管理是一种新型的社会治理模式32.新公共管理影响下的国外公共图书馆总体外包研究——以美英日为例33.也谈公共管理研究方法34.培养公共管理类卓越农林人才的实践教学基地探索——以湖南农业大学为例35.新公共管理批判及公共管理的价值根源36.回购公共服务:后民营化时代公共管理的新议题37.新公共管理对绩效审计的影响及对我国绩效审计发展的启示38.整体性治理:公共管理的新范式39.协作性公共管理:现状与前景40.美国公共管理中政府与非政府组织跨组织整合趋势41.“新公共管理运动”的困境与转型——新西兰公共部门改革的反思及参鉴42.公共价值的研究路径与前沿问题43.公共管理视域中的第三部门:功能、优势及困境44.公共管理定性研究的基本路径45.协作性公共管理:创新、局限与启示46.合作收益与公共管理:一个分析框架及其应用47.古村落旅游开发的公共管理问题研究48.公共管理伦理缺失之成因及其对策研究49.公共管理理念的跨越:从政府本位到社会本位50.公共管理实验研究何以可能:一项方法学回顾51.公共管理:公共性本质与功能目标的内在统一52.论区域公共管理的制度创新53.论公共管理的社会性内涵及其他54.公共性:公共管理研究的基础与核心55.现代公共管理理论下政府流程再造的路径选择56.网络治理理论在地方政府公共管理实践中的运用及其对行政体制改革的启示57.评西方的“新公共管理”范式58.价值取向、理论基础、制度安排与研究方法——新公共服务与新公共管理的四维辨析59.新公共服务:对新公共管理的批判与超越60.电子政务与政府流程再造——兼谈新公共管理61.论公共管理之本质特征、时代性及其它62.以公共价值为基础的政府绩效治理——源起、架构与研究问题63.新公共管理与公共行政64.新公共管理思想下的公共图书馆理事会制度建设65.公共管理学科前沿与发展趋势66.“脱域”公共危机治理与区域公共管理体制创新67.权威式整合——以杭州市政府公共管理创新实践为例68.公共管理视域下风险及治理研究图谱与主题脉系——基于国际SSCI的计量分析(1965—2013)69.公共危机管理领域中的社会网络分析——现状、问题与研究方向70.公共管理研究中的“价值”与“价值中立”——公共管理价值回归的历史叙事与继往开来71.“模糊性治理”的理论系谱及其诠释:一种崭新的公共管理叙事72.公共管理理论创新三题73.论公共管理中的公共利益74.中国公共管理:概念及基本框架75.社会网络分析与公共管理和政策研究76.论公共服务的“第三种范式”——超越“新公共管理”和“新公共服务”77.公共管理与公众舆论78.比较利益人:公共管理研究的一种人性假设——兼评“经济人”假设的适用性79.基于复杂性科学管理熵理论的公共管理绩效评价研究80.公共选择还是利益分析——两种公共管理研究途径的比较81.论新公共服务与新公共管理的同异性82.走向一种“新公共管理”的实践模式——当代西方政府改革趋势透视83.近年来公共管理理论研究回顾与展望84.应把社会性别理论纳入我国公共管理的研究与实践85.公共管理范式的兴起与特征86.网络问政——公共管理的创新形式87.论公共管理的基本原则与价值取向88.公共管理类创新人才培养与社会需求的和谐发展路径89.“公共价值管理”:一个新的公共行政学范式90.公共危机管理问责制中的归责原则91.福建省梅花山国家级自然保护区公共管理研究92.从“行政区行政”到“区域公共管理”——政府治理形态嬗变的一种比较分析93.转型期公共政策的价值定位:政府公共管理中功能转换的方向与悖论94.可交易许可模式在公共管理中的应用和移植——以公共住房政策为例95.论当代公共管理三大范式及其转换96.协作性公共管理:国外公共行政理论的新发展97.政府购买公共服务的学理因由、典型模式与推进策略98.公共管理与真正的创新99.立足实践坚持创新构筑有中国特色的MPA人才培养模式——中国人民大学公共管理硕士(MPA)教育综合改革的实践100.中国公共管理体系中的非政府公共组织——以共青团参与公共事务管理的探索为例。

新公共管理视野下的我国政府绩效管理研究

新公共管理视野下的我国政府绩效管理研究摘要:20世纪七十年代以来,“新公共管理”运动在西方各国的兴起,成为西方政府改革的基本趋势并取得了一定的成效,政府绩效管理的概念被更多地运用到公共管理中去,“新公共管理”理论及其实践经验对于解决我国政府绩效管理过程中存在的问题有着重要的现实意义。

关键词:新公共管理,政府绩效管理,电子政府Abstract: since seventy s, “the new public management movement in the rise of western countries, become the reform of western basic trend and have achieved some results, the concept of government performance management is more applied to public management,” the new public management “theory and practice experience of Chinese government performance management to solve the problems in the process of has important practical significance.Key words: the new public management, the government performance management, electronic government1 新公共管理理论对于政府绩效管理的基本主张新公共管理是关于应如何管理公共部门的最新的范式变革的理论[1]。

学界将“新公共管理”看作是一种以强调明确的责任制、产出导向和绩效评估,采用私人部门管理、技术、工具,引入市场机制以改善竞争为特征的公共部门管理新途径。

中美政府绩效审计比较研究

中美政府绩效审计比较研究中美政府绩效审计比较研究近年来,政府绩效审计在全球范围内成为一种探索政府机构绩效和责任的重要手段。

作为全球两大经济体,中美两国的政府绩效审计在实践和理论上有着一些共同点,但也存在一些差异。

本文将从政府绩效审计的背景、目标、内容和影响等方面对中美两国的政府绩效审计进行比较研究。

一、背景中美两国政府绩效审计的背景各不相同。

在中国,政府绩效审计起源于上世纪80年代的改革开放,旨在加强政府机构的管理和监督,推动政府职能转变。

而美国的政府绩效审计则始于上世纪90年代的新公共管理运动,旨在提高政府的效率和效能,为纳税人提供更好的服务。

二、目标中美两国政府绩效审计的目标也存在一定的差异。

在中国,政府绩效审计的主要目标是评估政府机构的工作绩效、资金使用情况和公共资源配置效果,发现和解决存在的问题,提出改进措施。

而美国的政府绩效审计则更关注政府机构的效率和效能,比如在提供教育、医疗、社会保障等公共服务方面的表现,以及公共财政运营的透明度和财务管理。

三、内容中美两国政府绩效审计的内容也有所不同。

在中国,政府绩效审计主要关注政府机构的绩效评价、财务审计和合规性审计等方面。

其中,绩效评价包括政府机构目标的实现情况、政府投资效果评估等;财务审计则关注政府机构的财务状况和财务报告的可靠性;合规性审计则评估政府机构是否遵守相关法律法规和规章制度。

而美国的政府绩效审计更强调政府机构的效率和效益,包括评估政府机构的工作流程、决策过程和管理绩效等。

四、影响中美两国政府绩效审计对政府机构的影响也存在一些差异。

在中国,政府绩效审计的结果通常被用于政府机构的考核和奖惩,通过对政府机构的绩效进行评估,促使其改进工作,提高效率。

而美国的政府绩效审计更侧重于为决策者和公众提供信息,帮助他们了解政府机构的工作情况和问题,以促进政策制定的科学性和透明度。

综上所述,中美两国的政府绩效审计在背景、目标、内容和影响方面存在一定的差异。

探析新公共管理视角下的政府绩效审计

焦作 大 学 学 报

J OURNAL OF J I AOZ UO UNI VE RS I T Y

No . 4

D e c . 2 01 3

探 析 新公 共 管理 视 角 下 的政 府 绩 效 审计

周 华

( 焦作 市 审计 局 , 河南 焦作 力 和 政 治 敏感 性 。 强调优质服 务 , 即在

追求节约 、 效率的 同时更加关注 质量 , 以 及 改 变 传 统 行

政 模 式 下 机 构 臃 肿 、效 率 低 下 、 社 会 福 利 难 以 为 继 等 “ 政府失 败” 现象 , 建设一个经济 、 高效 、 负责的政府 , 成 为 国家 和 民 众 的 共 识 。 而 全 面 反 映 和 评 价 政 府 的 重 要

告 作 了具 体 规 定 .为 绩 效 审 计 走 上 规 范 化 道 路 奠 定 了 法律基础。( 3) 独 立 的审 计 体 制 。如 澳 大 利 亚 的 审计 机

关 不 是 政 府 的 经 济 监 督 部 门 , 而 是 隶 属 于 议 会 下 设 的

新 公 共 管 理 运 动 打 破 了 以政 府 垄 断 为 基 础 、 权 力 高

效果性 ( E f e c t i v e n e s s ) 进 行 审 计 即 在 新 公 共 管 理 运 动 中 具有重大意义。

是: ( 1 ) 明 确 的法 律 授 权 。如 1 9 8 2年 英 国 颁 布 的 《 地 方 政 府 法 》 规 定 了绩 效 审 计 是 审 计 委 员 会 的 工 作 范 畴 。

新 公 共 管 理 运 动 所 建 立 的 与 公 共 部 门绩 效 管 理 、 绩 效 评 估 有 关 的法 律 框 架 和政 策 、 制度安排 。 极 大 地 促 进

西方国家的新公共管理运动举措以及对中国的启示

西方国家的新公共管理运动举措以及对中国的启示20世纪70年代末80年代初,一场声势浩大的行政改革浪潮在世界范围内掀起。

这场席卷发达国家和发展中国家的公共部门管理变革运动有诸多称呼:“管理主义”、“新公共管理”、“以市场为基础的公共行政”、“后官僚制典范”或“企业型政府”。

到90 年代后期,人们越来越倾向于使用“新公共管理”的概念。

这场运动从两个方面看是国际性的:首先,它已经从起初欧洲几个国家扩展到了蒙古、瑞典、新西兰和美国等一系列国家;其次,改革范围很广,政府已经利用管理改革来重塑国家的作用及其与国民间的关系。

一.英国的改革1.1 撒切尔改革新自由主义、新保守主义、新自由主义是英国现代资产阶级政治思想的主要派别。

它们主张在新的历史时期维护资产阶级个人自由,调解社会矛盾,维护资本主义制度,因而成为一种经济自由主义的复苏形式,自从1970年代以来在国际的经济政策上扮演着越来越重要的角色。

这是撒切尔改革的思想基础。

主要的改革措施有三项:第一,国有企业私有化。

这使政府的财政收入增加,企业效率提高。

第二,社会福利制度改革:住房私有化,减轻政府的住宅支出,增加财政收入。

社会保障制度改革,直接降低一些社会保障项目的补贴标准,减少政府社会保障支出;改革英国社会保障中的一些惯例。

例如:1980年,政府宜布津贴只能和物价挂钩而不能和工资挂钩;对一些社会保障项目实行私有化。

私有化改革主要体现在国民医疗保健的改革上。

第三,教育改革:实行代全国统一课程,和“全国统一测试”;扩大家长择校权;学校管理体制改革,让私人企业参与教育。

第四,政府公共服务体制改革:地方政府管理引入市场机制;雷纳评审与下一步行动计划。

撒切尔的改革有效遇制了英国通货膨胀率的继续恶化,井使之有所好转,引领了当代政府公共服务体制变革的浪潮,减少预算赤字,提高政府效率,改善了公共服务。

但同时,公共开支井没有得到有效削减,失业率居离不下,贫富差距拉大,机构庞大导致协调控制困难。

新公共管理影响下的我国绩效审计

新公共管理影响下的我国绩效审计我国政府部门绩效管理已经具有一定的探索经验,当前最为重要的是要构建健全的绩效评价指标体系和标准体系,综合分析与科学量化各种指标数据。

新公共管理下的绩效审计对我国绩效审计产生了一定的影响,为我国绩效管理营造了良好的管理环境。

但是当前,我国绩效管理还存有一部分问题,为此,需要针对出现的问题,制定有关我国绩效管理方面的对策。

文章主要论述了新公共管理下我国绩效管理存在的问题及有关应对策略。

新公共管理产生于二十世纪七十年代末和八十年代初的英国和美国,是一次对公共部门管理和组织的深入性改革,这场改革被认为是公共典范的改革,为西方公共管理部门,特别是政府管理的理论和实践带来了深远的影响,此外,也促进了西方审计业务的发展。

文章主要论述了公共管理下对我国绩效会计审计的影响,并在这种影响之下,提出一些有关我国绩效审计的观点。

党的十六届三中全会提出“建立预算绩效评价体系”后,绩效管理理念引起各级财政部门高度重视,并逐步在预算管理中应用。

一、新公共管理为绩效审计创造了良好的管理环境政府管理引入了普遍应用于企业管理中的绩效审计这个工具和手段,着手提高政府工作人员的服务质量、服务能力和服务意识。

新公共管理理论是在传统公共行政理论的基础上产生的,重视了市场经济的作用,倡导改革民营化与市场化,提倡建立有限政府。

我国绩效管理实践与创新要运用管理理论,如组织平衡理论、激励理论与目标管理理论等,采用管理方法。

目标管理这一概念最早由美国管理学大师Peter F.Drucke提出,主要在《管理的实践》中用作一种新型的管理方法,和目标管理理论具有相似性,标杆管理理论同样重视目标的建立。

标杆管理是一种新型管理方法,和战略联盟、企业流程再造一同用在管理学方面。

全面质量管理的最早提出者是美国通用电气公司Feigenbaum博士。

和质量管理不同,全面质量管理追求质量管理的更高境界,将组织的所有管理职能归入质量管理内,提倡组织的中心是质量,重视全员参与,大力教育与培训全员。

新公共管理运动、政府价值取向与绩效审计

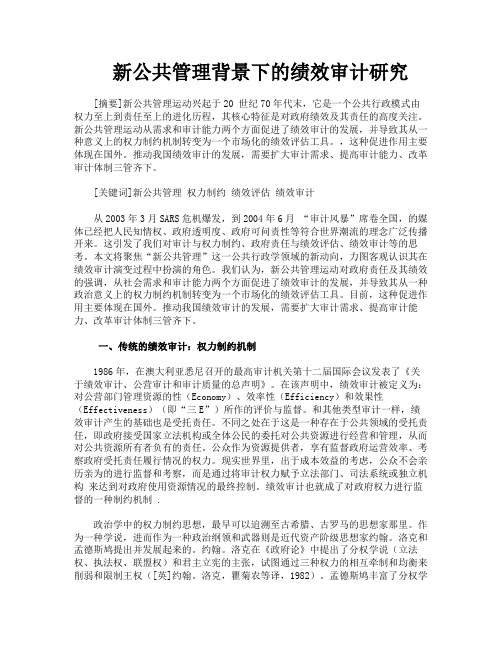

经济合作与发展组织(OEcD)关于行 政趋势的报告证实,大多数政府公共管理 的发展都表现为引进新公共管理的思想、 模式和技术,尝试用新的理论对传统行政 管理进行调整。经济学和私营部门的管理 科学是新公共管理的主要理论基础。 总体说来,新公共管理运动包含如下 内容:切合实际的职业管理;明确的绩效 考核标准和方法;重视结果控制;在公共 部门引入更多的竞争;崇尚私营部门的管 理理论,强调“顾客至上”,注意倾听顾客 的意见,为公众提供优质的服务,对“社 会效益”的价值追求更是受到了前所为有 的关注;在资源的运用上“用更少的花费

合计

资料来源:李扬,杨思群(2001)对四大国有商业银行和7家城市 商业银行的调查报告。

万 方数据

鞋§氇鬻糍鏊奄|毽棼|靛r穗辫l:l≈黼。糖罄豁g鬻|§。壤臻糍趣磴螽蓐螽饕童|‰艟毫毒|蠹葛蕊牵螽警荟棼:%§瞎毽鎏秘氆l鐾鑫§囊%:溅g%蒸警晕魏器;l鬣蚤:巍§l黎j棼lg薅尊l蛰器蕊《臻每疆耋戮黼臻器鹣鹞瓢器%§髓。髓鹈4I鹄瓣魏毒瓣飘|:§8l髓鞲§瓣静舞誊蕊§蓊饕臻:酗;枣强麟黎%

拒绝的 次数 (次)

1213 375 224 37 1849

商业银行对企业贷款申请的拒绝情况的调查报告,从表中数据可以 分析得出,中小企业在得到银行贷款方面比大型企业有着更多的困 难,其具体表现就是中小企业的贷款申请的被拒绝率要远远大于大

型企业。

综上所述。中小企业的融资现状就是意愿资金需求非常强烈, 但是实际资金供给相当短缺。融资过程中的供不应求,说明有效资 金供给严重不足,信贷资金缺口非常大,所以,中小企业融资非常 困难。 (作者单位:青岛农业大学)

ty)。

是3E审计,正好体现了新公共管理运动所 推崇的思想内涵。从另外一个角度来说。 可以认为,新公共管理运动的理论内容正 是政府绩效审计的重要内容,即3E审计的

新公共管理背景下的绩效审计

新公共管理背景下的绩效审计汇报人:日期:•新公共管理理论概述•新公共管理背景下的绩效审计•新公共管理背景下的绩效审计实践•新公共管理背景下绩效审计的优化与发展•结论与展望目录新公共管理理论概述01CATALOGUE西方国家出现经济衰退,政府面临财政危机和信任危机,新公共管理思想应运而生。

新公共管理思想的起源与发展20世纪70年代新公共管理思想在英美等国家得到广泛实践,对政府组织结构、运作方式、管理制度等方面产生了深刻影响。

80年代新公共管理思想在全球范围内得到推广和应用,成为各国政府改革的重要方向。

90年代以市场机制来改造政府,将市场竞争机制引入公共部门,提高政府效率和服务质量。

公共选择理论交易成本理论委托代理理论强调在公共部门中引入市场机制,通过降低交易成本来提高效率,优化资源配置。

将公共服务的提供与生产分离,通过委托代理关系来提高公共服务的质量和效率。

03新公共管理的基本理论框架0201引入市场机制,将公共服务推向市场,提高服务质量和效率。

市场化鼓励公共服务提供者之间的竞争,提高服务质量和效率。

竞争性鼓励公民和利益相关者参与公共服务过程,提高服务质量和效率。

参与性灵活应对公共服务需求变化,提高服务质量和效率。

弹性化新公共管理的基本特点新公共管理背景下的绩效审计02CATALOGUE绩效审计的起源绩效审计起源于20世纪70年代,随着西方国家政府治理面临的问题和挑战,传统的管理模式逐渐不适应社会发展的需要。

为了提高政府效率和效果,绩效审计作为一种新的管理工具应运而生。

绩效审计的发展自20世纪70年代以来,绩效审计在各国政府中逐渐得到推广和应用。

随着公共管理理论和实践的不断发展和完善,绩效审计的概念、方法和实践也逐渐成熟和完善。

绩效审计的起源与发展绩效审计是对政府及其机构、项目、活动或政策的业绩进行独立、客观的审查和评估。

它通过对政府活动的经济性、效率性和效果性进行评估,以提高政府管理和治理水平。

新公共管理背景下的绩效审计研究

新公共管理背景下的绩效审计研究[摘要]新公共管理运动兴起于20 世纪70年代末,它是一个公共行政模式由权力至上到责任至上的进化历程,其核心特征是对政府绩效及其责任的高度关注。

新公共管理运动从需求和审计能力两个方面促进了绩效审计的发展,并导致其从一种意义上的权力制约机制转变为一个市场化的绩效评估工具。

,这种促进作用主要体现在国外。

推动我国绩效审计的发展,需要扩大审计需求、提高审计能力、改革审计体制三管齐下。

[关键词]新公共管理权力制约绩效评估绩效审计从2003年3月SARS危机爆发,到2004年6月“审计风暴”席卷全国,的媒体已经把人民知情权、政府透明度、政府可问责性等符合世界潮流的理念广泛传播开来。

这引发了我们对审计与权力制约、政府责任与绩效评估、绩效审计等的思考。

本文将聚焦“新公共管理”这一公共行政学领域的新动向,力图客观认识其在绩效审计演变过程中扮演的角色。

我们认为,新公共管理运动对政府责任及其绩效的强调,从社会需求和审计能力两个方面促进了绩效审计的发展,并导致其从一种政治意义上的权力制约机制转变为一个市场化的绩效评估工具。

目前,这种促进作用主要体现在国外。

推动我国绩效审计的发展,需要扩大审计需求、提高审计能力、改革审计体制三管齐下。

一、传统的绩效审计:权力制约机制1986年,在澳大利亚悉尼召开的最高审计机关第十二届国际会议发表了《关于绩效审计、公营审计和审计质量的总声明》。

在该声明中,绩效审计被定义为:对公营部门管理资源的性(Economy)、效率性(Efficiency)和效果性(Effectiveness)(即“三E”)所作的评价与监督。

和其他类型审计一样,绩效审计产生的基础也是受托责任。

不同之处在于这是一种存在于公共领域的受托责任,即政府接受国家立法机构或全体公民的委托对公共资源进行经营和管理,从而对公共资源所有者负有的责任。

公众作为资源提供者,享有监督政府运营效率、考察政府受托责任履行情况的权力。

基于GAGAS视角的我国政府绩效的审计的创新

基于GAGAS视角的我国政府绩效的审计的创新陈全民,国家审计署教育审计局;高茹英,中国农业大学科学技术发展研究院;赵涓,北京交通大学计划财务处一、引言政府绩效审计在美国等西方发达国家已发展近50年,随着经济全球化的发展,绩效审计将成为各国政府审计行业的主流。

随着我国政府公共支出的日益增加和公共运营企业的不断出现,社会公众对政府绩效的评估越来越关注。

政府绩效审计的形成和全面发展,不仅是社会经济发展的必然选择,也体现了国家民主制度的要求。

因此,能否不失时机地选择并接受绩效审计,是我国政府审计能否融入世界公共审计行业主流的关键,也是衡量我国政府审计是否具有活力的重要标志之一。

2008年7月,我国国家审计署公布的《审计署2008至2012年审计工作发展规划》中明确提出“2012年基本建立起符合我国发展实际的绩效审计方法体系”,“2012年基本构架起我国的国家审计指南体系”等目标,国家审计最高决策层已为政府审计的发展指明了方向。

虽然政府绩效审计已引起我国社会的广泛关注,但目前我国政府的绩效审计还处在探索阶段。

美国政府绩效审计之所以能发展到今天的成熟阶段,并且在理论和实践方面都处于世界领先地位,其政府问责办公室(Government Accountability Office,以下简写为“GAO”)制定的《政府审计一般准则》(Generally Accepted Government Auditing Standards,以下简写为“GAGAS”)发挥了关键性作用。

从1972年GAO出台第一部GAGAS至今,美国政府绩效审计一直在GAGAS的指导下开展各项业务,其科学完善的体系有力地推动了美国政府绩效审计的发展。

虽然我国与美国制度、体制不同,但其公共管理领域的成功经验是值得我们借鉴的。

通过对美国政府绩效审计的研究,本文将从GAGAS视角探寻我国在政府绩效审计发展中存在的关键问题,并提出推进我国政府绩效审计的几点建议,以期有助于我国政府绩效审计的发展。

试述我国新公共管理对绩效审计的促动作用

试述我国新公共管理对绩效审计的促动作用审计与公共管理有着密切的联系。

审计是实现公共管理目标的重要手段和工具,公共管理为审计提供了重要的政治、经济和社会环境;审计离不开公共管理这个大的环境,受这个环境的影响和制约,反过来又可以影响这个环境,两者相互影响、相互促进。

研究公共管理与审计之间的关系,不仅有利于掌握审计工作发展规律,也有利于改进我国的公共管理。

标签:新公共管理绩效审计影响0 引言新公共管理是20世纪70年代末和80年代初兴起于西方国家的一场声势浩大且旷日持久的政府改革运动,对于西方公共部门管理尤其是政府管理的理论与实践产生了重大而深远的影响,同时也促进了西方一些国家的审计尤其是绩效审计的发展。

1 新公共管理的主要特征对于“新公共管理”的特征,西方公共管理学者及实践者们作了不同的概括和描述。

主要特征归纳为八个方面:1.1 强调职业化管理。

突破“政治、行政二分法”理论,强调部门管理权力的下放,使部门领导负有更大的责任,参与更多的公共事务决策,让公共管理人员成为管理者。

1.2 明确的绩效标准与绩效评估。

“新公共管理”与传统公共行政的一个重要差别在于关注产出或结果,而非投入和过程。

它强调机构和个人的业绩(绩效)。

各种公共机构被要求制订出业绩指标,以此作为衡量目标取得情况的标准。

政治家与高级文官签订业绩合同并进行评估。

绩效评估结果将是个人晋升、工资福利待遇等主要依据。

1.3 项目预算与战略管理。

传统预算关注投入而非产出,而项目预算则根据项目目标和结果分配资金。

它要求政府部门要明确组织的使命和长远目标,预测目标的获取,考虑组织如何适应环境以及它在环境中的优势和劣势、机会和成本。

这种预算与战略管理通过将结果与资源分配尤其是与项目预算的结合,促进了资源的更好利用。

1.4 提供回应性的服务。

强调顾客至上或顾客导向,把公民看作顾客,通过引入市场机制、公民参与管理、公共服务小规模化等措施,提供回应性的服务,满足公民的不同需求,并征求公民对公共服务的意见和要求,测量其满意程度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国外后新公共管理运动与我国政府绩效审计发展创新研究*王会金(南京审计学院211815)【摘要】文章首先从新公共管理运动的开展出发,研究了政府绩效审计产生和发展的动因。

然后,文章考察了西方的最新公共管理改革理论和实践,评析了后新公共管理运动的核心价值和理念,以探讨其对开展我国政府绩效审计的启示。

在此基础上,文章从政府绩效审计内涵、绩效审计的绩效评价内容、政府绩效审计的开展方式和政府绩效审计的结果公开等角度,对我国政府绩效审计创新提出了政策建议。

【关键词】后新公共管理运动政府绩效审计协同治理审计创新一、引言最高审计机关国际组织1977年的《利马宣言》指出,最高审计机关开展除财务审计之外,“还有另一种类型的审计,即对政府工作的绩效、效果、经济性和效率进行的审计”,即绩效审计。

现时期,绩效审计已成为世界政府审计的一种潮流和发展方向(戚振东和吴清华,2008),也逐渐受到我国政府审计机关的重视。

①政府绩效审计在我国实践的丰富多样,审计范围涵盖政府行政运转资金以及环境污染防治等各类专项资金;审计对象涵盖行政事业单位、重大工程建设项目等;但也存在各地政府绩效审计的开展尚不均衡,规范性有待于提高(傅平南,2013;曹忻,2013)等问题,其难点在于如何确定绩效审计的内容和发展模式、设计绩效指标,促进绩效审计发挥作用等方面。

纵观国内文献,相关研究集中在绩效评价指标、评价方法、发展模式、国外经验介绍等方面,过多强调财政财务收支审计与绩效审计的区别与界限,导致更多地从微观项目和操作层次理解政府绩效审计,甚至机械地以经济性、效率性和效果性评价操作绩效审计。

究其原因,现有理论未能从公共管理改革的宏观背景下理解政府绩效审计的产生与发展,从而导致对政府绩效审计含义、政府绩效审计开展乏力的根本原因等理论以及绩效审计如何发挥作用等操作问题的认识有待于深入,限制了绩效审计理论对实践的指导作用。

通过探究政府绩效审计的本质内涵,厘清对政府绩效审计的认识误区,系统把握政府绩效审计的内容和发展创新,以有效地推动绩效审计发展,成为政府绩效审计研究的前沿领域。

政府绩效审计是由于新公共管理运动引发对公共部门治理新期望所带来的审计“风暴”(explosion )的一个组成部分(Power ,2000),是西方国家新公共管理改革的必然发展趋势和法定要求(王会金和戚振东,2013)。

基于此,本文试图在国家和社会公共管理运动发展的宏观背景下,探讨政府绩效审计产生和发展的社会及直接动因,在此基础上,通过分析当代西方国家公共管理改革的最新进展,探讨其对政府绩效审计发展的影响,从而提出我国政府绩效审计发展创新的思考。

二、新公共管理运动与政府绩效审计的产生和发展20世纪70年代,西方国家发生的经济危机使得公共财政收入锐减,而政府管理职能扩张带来庞大的18*①本文受到江苏高校优势学科建设工程二期项目“现代审计科学”,江苏省“333高层次人才培养工程”科研项目的资助。

如2003年《审计署2003年至2007年审计工作发展规划》提出要开展效益审计。

《审计署2008至2012年审计工作发展规划》要求全面推进绩效审计,并明确要求到2012年每年所有的审计项目都开展绩效审计。

政府规模,由此导致财政支出扩大、官僚主义和效率低下等矛盾日益突出。

同时,企业管理技术革新所带来的管理效率提升,为公共部门解决管理问题带来示范效应。

以英国为典型代表的西方福利国家,为改进公共部门和公共管理进行了一系列改革,这些改革政策措施和实践形式多样,但都具有同一改革方向,可以归纳为新公共管理运动(Hood,1991、1996;Pollitt et al.,1999)。

Hood(1991)认为,新公共管理运动是在公共部门中实行商业化管理模式,是在职业化管理思想下产生的一系列管理改革。

从其产生的外部环境来看,包括政府所受到的经济和财政压力、社会公众对政府信任态度的转变和越来越多的批评、里根经济学和撒切尔主义(Reganomics and Thatcherism)对政治的重新审视、私人部门管理经验的传播、国际财务组织如世界货币组织(IMF)和世界银行(World Bank)等的鼓吹和倡导、世界资本市场形成与发展等迫使大多数国家重塑(reshape)政府以满足全球化经济和现代信息技术发展的要求。

新公共管理主要内容包括公共官僚体系内部实现分权化管理,强化预算管理,提高预算透明程度;围绕业务流程将传统正式的、层级森严的官僚体系重组为扁平化、柔性的和更为负责任的组织结构;注重引入私人部门经营管理的经验,以更加商业化运营的模式重塑政府的管理、报告、会计等(Pollitt,1993;Greer,1994;Dunleavy and Hood,1994)。

公共事务管理中实行结果导向(output -orientation)管理,强调公共管理或公共服务的市场化和竞争机制,包括在公共服务机构之间引入市场和准市场(market and quasi-market type mechanism)机制,推行竞争,并确信这些能够促进降低成本和提高责任性。

这些措施包括外包(contracting out)、内部市场(internal markets)、使用购买凭证而非直接公共资金购买服务(Vouchers)和收费等。

从新公共管理运动发展内在动因看,绩效提升是公共管理改革的核心导向性目标。

以英国为例。

1968年英国富尔顿委员会(Fulton Committee)提交的调查报告是英国公共管理发展历史上的一个标志性事件,报告提出了公共管理中文官结构、招募和管理等改革理念。

上世纪70年代,英国政府宣称改善公共管理和绩效,开始实行公共管理革命性变革的绩效战略(Metcalfe andRichards,1992)。

这一计划的主要贡献包括在环境部(Department of Environment,DoE)引入部长管理信息系统(Management Information Sys-tems for Ministers,MINIS)和财务管理法案(Financial Management Initiative,FMI)(Flynn,2007)。

部长信息系统(MINIS)使得环境部内部能够建立任务和目标管理以及管理为完成任务和目标相关的成本。

财务管理改革方案(FMI)则主要包括:明确和量化考核指标,改革行政管理体制,分解职能,划分责任和成本中心等(Cabinet Office,1982)。

这些改革措施的制定和实施,强化了部门的经济责任,为英国审计署开展客观的绩效评价和绩效审计创造了条件,1983年通过的《国家审计法》,正式授权英国国家审计署开展政府绩效(货币价值)审计。

因此,经验地看,政府绩效审计本身就是新公共管理运动的产物(Pollitt,2003)。

政府绩效审计回答如下问题:程序是否被以预期的经济性、效率性和环境影响性运行?是否有方法评估程序效果?政府绩效审计的内容即是新公共管理运动的主要关注点,这体现在政府绩效审计也关注新公共管理运动所提倡的经济性、效率性和效果性的改革目标。

因此,从政府绩效审计产生动因来看,西方福利国家所面临的公共管理困境及由此产生的绩效管理需求,是政府绩效审计产生的社会动因,而新公共管理运动的绩效改革政策及其制度需求则是政府绩效审计产生的直接动因。

如Olson et al.(1998)认为,政府绩效审计是作为一种新公共管理运动改革的内容出现的。

随后,在新公共管理运动的发展带动和影响下,政府绩效审计在西方国家得到快速发展(雷达,2004)。

自从其产生之后,英国新公共管理运动的概念被国际社会广泛接受,许多国家在新公共管理运动的理念下实施了众多改革(Bovaird and Loffler,2003)。

然而,新公共管理运动本质是一种市场教条主义(market doctrine,Frederichson,1996),强调通过政府瘦身,采取更为有效率性和效果性的管理程序和措施,较好地提供服务,以追求公共管理效率。

社会个体利益多样化、公共行政的价值追求、公共部门之间的合作需求、管理主体多元化发展等都导致新公共管理运动近年来受到越来越多的批评,如Duvleavy et al.(2005)认为新公共管理运动的分权(disaggregation)、竞争(competition)、激励(incentivization)等三个核心主题题带来了政策灾难。

对新公共管理运动的批评还有,认为新公共管理运动从其理论上更加28关注结果(Hunhes,1998;Stranthern,2000),没有关注公共服务的提供过程(Thatcher,1995),忽视了更为广阔意义上的政府管理、政治、社会文化环境(Osborne and Plastrik,2000)。

理论和实务界开始关注新公共管理运动的缺陷,探讨可能的改进措施(Lapsley,2009;Duvleavy et al.,2005;Dunn and Miller 2007;Osborne2006;Stoker,2006)。

三、后新公共管理运动的理论与实践进入21世纪初,整体政府、新公共服务等诸多反思新公共管理的理论纷纷出现,以至于有学者认为新公共管理已逐渐被后新公共管理所取代(唐兴霖和尹文嘉,2011)。

(一)后新公共管理运动的理论观点与实践后新公共管理运动主要代表理论与实践包括数字时代治理(Digital-Era Governance,Dunleavy et al.,2005)、公共价值管理(Public Value Management,Stoker,2006)、新韦伯主义(Neo-Weberian State,Po-llitt and Bouckaert,2004;Dunn and Miller,2007)和新公共治理(New Public Governance,Osborne,2006)等。

Klievink and Janssen(2009)探讨了协同政府的实现。

协同政府(joined-up government)指的是程序、政策或机构的组织安排的一致性能够使得程序、政策和机构之间相互合作(Perri6,2004)为了保证协同政府服务的提供,政府必须处理宪法、法律和司法系统规定下的碎片化政府的局限性(Scholl and Klishcewski,2007)。

Dunleavy et al.(2005)认为,数字时代治理是在重塑(Reintegration)、需求为基础的整体主义(Need-based Holism)和数字化发展(Digitization changes)等三个主题下探索的公共管理改革。

协同治理(Joined-up governance,JUG)是英国政府重塑的一个重要组成部分,需求为基础的整体主义更加倾向于以公民为导向、服务为导向和需求为导向的公共组织(Pollitt and Bouckaert,2011)。