000060中金岭南2023年三季度财务分析结论报告

300921南凌科技2023年三季度财务分析结论报告

南凌科技2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负256.51万元,与2022年三季度的1,571.83万元相比,2023年三季度出现亏损,亏损256.51万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入有所扩大的同时,企业却出现了经营亏损,企业以自己的亏损来争夺市场份额,这一战略面临市场竞争的严峻考验。

二、成本费用分析2023年三季度营业成本为10,271.2万元,与2022年三季度的8,561.76万元相比有较大增长,增长19.97%。

2023年三季度销售费用为1,974.15万元,与2022年三季度的1,638.2万元相比有较大增长,增长20.51%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为1,494.93万元,与2022年三季度的1,156.73万元相比有较大增长,增长29.24%。

2023年三季度管理费用占营业收入的比例为10.19%,与2022年三季度的8.46%相比有所提高,提高1.73个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2022年三季度理财活动带来收益7万元,2023年三季度融资活动由创造收益转化为支付费用,支付16.77万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,南凌科技2023年三季度是有现金支付能力的,其现金支付能力为64,812.83万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析南凌科技2023年三季度的营业利润率为-1.62%,总资产报酬率为-0.88%,净资产收益率为-0.82%,成本费用利润率为-1.67%。

000060中金岭南2022年财务指标报告

中金岭南2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为137,907.57万元,与2021年的148,895.79万元相比有所下降,下降7.38%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率 2.91 3.4 2.51成本费用利润率 4.27 3.44 2.56总资产报酬率 6.26 6.35 5.34净资产收益率9.09 9.18 8.5中金岭南2022年的营业利润率为2.51%,总资产报酬率为5.34%,净资产收益率为8.50%,成本费用利润率为2.56%。

企业实际投入到企业自身经营业务的资产为2,707,437.37万元,经营资产的收益率为5.13%,而对外投资的收益率为8.13%。

2022年营业利润为138,874.04万元,与2021年的151,110.99万元相比有所下降,下降8.10%。

以下项目的变动使营业利润增加:其他收益增加1,988.37万元,信用减值损失增加2,057.86万元,营业税金及附加减少252.41万元,管理费用减少1,253.5万元,资产减值损失减少2,600.99万元,财务费用减少6,458.35万元,共计增加14,611.48万元;以下项目的变动使营业利润减少:资产处置收益减少724.1万元,公允价值变动收益减少10,256.25万元,投资收益减少25,692.39万元,销售费用增加352.02万元,研发费用增加3,023.29万元,营业成本增加1,071,023.84万元,共计减少1,111,071.89万元。

各项科目变化引起营业利润减少12,236.95万元。

三、偿债能力分析偿债能力指标表2022年流动比率为1.01,与2021年的1.2相比有所下降,下降了0.19。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为1,000,202.69万元,与2021年的901,798.89万元相比有较大增长,增长10.91%。

000060中金岭南2023年三季度现金流量报告

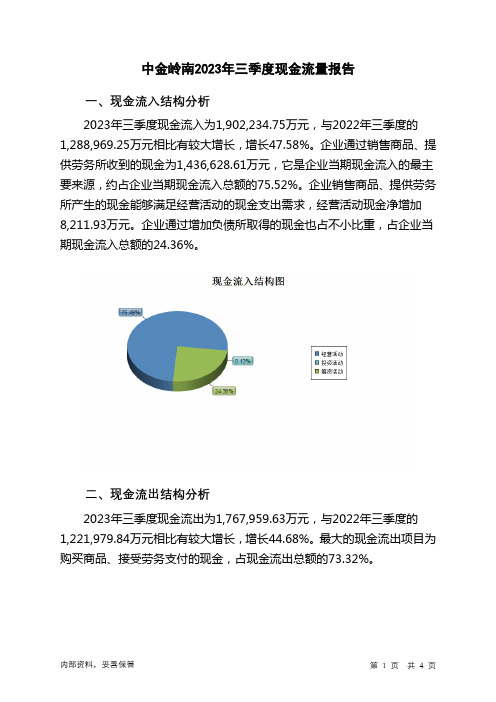

中金岭南2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,902,234.75万元,与2022年三季度的1,288,969.25万元相比有较大增长,增长47.58%。

企业通过销售商品、提供劳务所收到的现金为1,436,628.61万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.52%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加8,211.93万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.36%。

二、现金流出结构分析2023年三季度现金流出为1,767,959.63万元,与2022年三季度的1,221,979.84万元相比有较大增长,增长44.68%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的73.32%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;无形资产和其他长期资产收回的现金净额。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的各项税费;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度中金岭南投资活动需要资金42,445.13万元;经营活动创造资金8,211.93万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度中金岭南筹资活动产生的现金流量净额为168,508.31万元。

满足了投资活动的资金缺口,但是投资活动所需要的资金大部分由筹资活动提供,企业今后的还本付息压力将大大增加。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为132,785.55万元,与2022年三季度的69,122.53万元相比有较大增长,增长92.10%。

600029南方航空2023年三季度财务分析结论报告

南方航空2023年三季度财务分析综合报告一、实现利润分析2022年三季度利润总额亏损548,300万元,2023年三季度扭亏为盈,盈利572,700万元。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况明显改善。

二、成本费用分析2023年三季度营业成本为3,945,700万元,与2022年三季度的3,076,100万元相比有较大增长,增长28.27%。

2023年三季度销售费用为181,800万元,与2022年三季度的107,100万元相比有较大增长,增长69.75%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为94,900万元,与2022年三季度的80,900万元相比有较大增长,增长17.31%。

2023年三季度管理费用占营业收入的比例为1.99%,与2022年三季度的2.76%相比有所降低,降低0.77个百分点。

2023年三季度财务费用为115,200万元,与2022年三季度的364,700万元相比有较大幅度下降,下降68.41%。

三、资产结构分析2023年三季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,南方航空2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析南方航空2023年三季度的营业利润率为11.72%,总资产报酬率为9.36%,净资产收益率为38.00%,成本费用利润率为13.12%。

企业实际投入到企业自身经营业务的资产为26,415,100万元,经营资产的收益率为8.46%,而对外投资的收益率为8.36%。

300214日科化学2023年三季度财务分析结论报告

日科化学2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为2,684.11万元,与2022年三季度的3,584.19万元相比有较大幅度下降,下降25.11%。

利润总额主要来自于内部经营业务。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2023年三季度营业成本为61,174.68万元,与2022年三季度的58,985.66万元相比有所增长,增长3.71%。

2023年三季度销售费用为967.15万元,与2022年三季度的781.58万元相比有较大增长,增长23.74%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为1,449.53万元,与2022年三季度的964.24万元相比有较大增长,增长50.33%。

2023年三季度管理费用占营业收入的比例为2.15%,与2022年三季度的1.46%相比有所提高,提高0.69个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2022年三季度理财活动带来收益1,108.56万元,2023年三季度融资活动由创造收益转化为支付费用,支付93.71万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,日科化学2023年三季度是有现金支付能力的,其现金支付能力为26,218.36万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析日科化学2023年三季度的营业利润率为4.05%,总资产报酬率为3.22%,净资产收益率为3.72%,成本费用利润率为4.14%。

中金岭南的分析

中金岭南的分析最近有色金属行业比较火,借着这股东风,我也来凑凑热闹。

中金岭南从10元以下,上涨到最高点14.27元,涨幅高达45%。

事后我们回忆以下上涨的整个逻辑过程,或许会有助于我们以后的投资。

一、基本面分析1、公司情况介绍中金岭南(股票代码000060)公司名称为深圳市中金岭南有色金属股份有限公司。

公司1984年在深圳成立,是深市证券100指数成分股。

其控股股东为广晷有色公司,控股35%,而幕后实际控制人为广东省国有资产监督管理委员会,隶属于国企行列中金岭南公司是以铅、锌、铜等有色金属生产为主业国际化经营的上市公司。

公司集有色金属采、选、冶、加工、科研、建材、房地产开发、贸易仓储、金融为一体,跨地区、多行业综合经营。

公司产业分布在中国、澳大利亚、加拿大、多米尼加、爱尔兰、马来西亚等国公司主要产品有铅精矿、锌精矿、铅锌混和精矿、硫精矿、电铅、精锌、电锌、白银、精镉、二氧化锗、铟锭、硫酸、硫酸锌、铝型材、玻璃幕墙,冲孔镀镍钢带、球形亚镍、无汞电池锌粉、纤维状特种镍粉等30多种产品,主要产品质量均达到国际先进水平。

电铅、精镉获得国家金质奖,精锌获得国家银质奖;电铅、精锌已在LME注册、白银已在LBMA 注册;公司所属多个企业生产系统均已通过ISO9000质量管理体系认证。

公司于2009年成功低成本收购澳大利亚PEM公司,成为中国有色金属行业首家绝对控股收购发达国家资源的企业,完成国际化经营公司的转型,实现由国内公众公司向国际化经营公司的战略变革。

2013年全面收购澳大利亚佩利雅矿业公司,实现对海外资产100%的股权控制。

(PEM公司拥有世界最大的锌矿,来源于WIND)2、公司具体的产品介绍公司的产品主要有铅锭、锌锭、白银、黄金、镉锭、锗锭、铟锭。

分大类的产品主要有矿产品、金属冶炼品、金属粉体材料、铝型材。

下面会一一介绍这些产品。

(1)矿产品公司矿产品有四类:铅精矿、锌精矿、硫精矿以及铅锌混合精矿。

002089ST新海2023年三季度财务分析结论报告

*ST新海2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负723.09万元,与2022年三季度负320.06万元相比亏损成倍增加,增加1.26倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化。

二、成本费用分析2023年三季度营业成本为1,092.8万元,与2022年三季度的3,373.97万元相比有较大幅度下降,下降67.61%。

2023年三季度销售费用为50.81万元,与2022年三季度的96.27万元相比有较大幅度下降,下降47.22%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2023年三季度管理费用为705.71万元,与2022年三季度的1,090.07万元相比有较大幅度下降,下降35.26%。

2023年三季度管理费用占营业收入的比例为55.89%,与2022年三季度的22.81%相比有较大幅度的提高,提高33.08个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2023年三季度财务费用为795.61万元,与2022年三季度的817.29万元相比有所下降,下降2.65%。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,*ST新海2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析*ST新海2023年三季度的营业利润率为-40.66%,总资产报酬率为0.16%,净资产收益率为-2.95%,成本费用利润率为-25.00%。

601600中国铝业2023年三季度财务指标报告

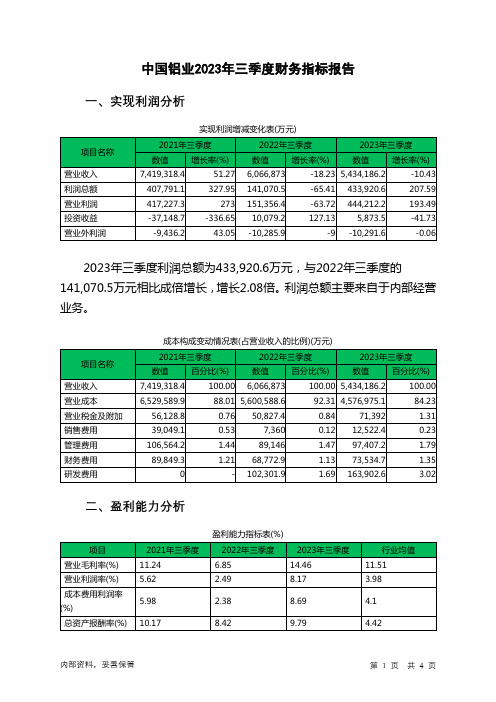

中国铝业2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为433,920.6万元,与2022年三季度的141,070.5万元相比成倍增长,增长2.08倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 17.06 5.33 15.36 5.64中国铝业2023年三季度的营业利润率为8.17%,总资产报酬率为9.79%,净资产收益率为15.36%,成本费用利润率为8.69%。

企业实际投入到企业自身经营业务的资产为19,541,103.7万元,经营资产的收益率为9.09%,而对外投资的收益率为1.95%。

2023年三季度营业利润为444,212.2万元,与2022年三季度的151,356.4万元相比成倍增长,增长1.93倍。

以下项目的变动使营业利润增加:其他收益增加244万元,营业成本减少1,023,613.5万元,共计增加1,023,857.5万元;以下项目的变动使营业利润减少:资产处置收益减少13,747.2万元,公允价值变动收益减少8,466.5万元,投资收益减少4,205.7万元,信用减值损失减少405.5万元,研发费用增加61,600.7万元,营业税金及附加增加20,564.6万元,资产减值损失增加18,267万元,管理费用增加8,261.2万元,销售费用增加5,162.4万元,财务费用增加4,761.8万元,共计减少145,442.6万元。

各项科目变化引起营业利润增加292,855.8万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为0.97,与2022年三季度的1.08相比有所下降,下降了0.11。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为5,559,647.1万元,与2022年三季度的6,309,058.4万元相比有较大幅度下降,下降11.88%。

000717中南股份2023年三季度财务分析结论报告

中南股份2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负10,686.47万元,与2022年三季度负91,186.45万元相比亏损有较大幅度减少,下降88.28%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为990,289.85万元,与2022年三季度的997,681.25万元相比有所下降,下降0.74%。

2023年三季度销售费用为2,626.48万元,与2022年三季度的1,418.79万元相比有较大增长,增长85.12%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为6,004.84万元,与2022年三季度的5,496.16万元相比有较大增长,增长9.26%。

2023年三季度管理费用占营业收入的比例为0.59%,与2022年三季度的0.58%相比变化不大。

2023年三季度财务费用为1,089.37万元,与2022年三季度的802.99万元相比有较大增长,增长35.66%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中南股份2023年三季度是有现金支付能力的,其现金支付能力为185.53万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析中南股份2023年三季度的营业利润率为-1.06%,总资产报酬率为-1.64%,净资产收益率为-4.78%,成本费用利润率为-1.05%。

企业实际投入到企业自身经营业务的资产为2,030,179.41万元,经营资产的收益率为-2.12%,而对外投资的收益率为-10.72%。

301122采纳股份2023年三季度财务分析结论报告

采纳股份2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为4,721.25万元,与2022年三季度的3,915.52万元相比有较大增长,增长20.58%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为6,516.04万元,与2022年三季度的6,395.89万元相比有所增长,增长1.88%。

2023年三季度销售费用为130.08万元,与2022年三季度的64.75万元相比成倍增长,增长1.01倍。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为623.86万元,与2022年三季度的680.76万元相比有较大幅度下降,下降8.36%。

2023年三季度管理费用占营业收入的比例为5.36%,与2022年三季度的6.59%相比有所降低,降低1.24个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-210.26万元。

三、资产结构分析2023年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,采纳股份2023年三季度是有现金支付能力的,其现金支付能力为116,495.96万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析采纳股份2023年三季度的营业利润率为40.58%,总资产报酬率为10.05%,净资产收益率为9.37%,成本费用利润率为61.65%。

企业实际投入到企业自身经营业务的资产为80,047.03万元,经营资产的收益率为23.62%。

对外投资业务的盈利能力提高。

603360百傲化学2023年三季度财务分析结论报告

百傲化学2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为10,738.11万元,与2022年三季度的13,382.42万元相比有较大幅度下降,下降19.76%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为12,825.82万元,与2022年三季度的16,013.9万元相比有较大幅度下降,下降19.91%。

2023年三季度销售费用为413.35万元,与2022年三季度的332.4万元相比有较大增长,增长24.35%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为2,666.39万元,与2022年三季度的4,191.45万元相比有较大幅度下降,下降36.38%。

2023年三季度管理费用占营业收入的比例为9.6%,与2022年三季度的12.2%相比有所降低,降低2.6个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

本期财务费用为-146.82万元。

三、资产结构分析2023年三季度应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,百傲化学2023年三季度是有现金支付能力的,其现金支付能力为37,128.3万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析百傲化学2023年三季度的营业利润率为38.64%,总资产报酬率为24.13%,净资产收益率为24.41%,成本费用利润率为62.20%。

企业实际投入到企业自身经营业务的资产为185,852.82万元,经营资产的收益率为23.11%,而对外投资的收益率为151.82%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中金岭南2023年三季度财务分析综合报告

一、实现利润分析

2023年三季度利润总额为32,385.53万元,与2022年三季度的

21,015.86万元相比有较大增长,增长54.10%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2023年三季度营业成本为1,472,531.27万元,与2022年三季度的1,040,425.9万元相比有较大增长,增长41.53%。

2023年三季度销售费用为4,374.55万元,与2022年三季度的4,295.52万元相比有所增长,增长1.84%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2023年三季度管理费用为16,692.37万元,与2022年三季度的12,491.13万元相比有较大增长,增长33.63%。

2023年三季度管理费用占营业收入的比例为1.07%,与2022年三季度的1.13%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2023年三季度财务费用为13,481.45万元,与2022年三季度的8,832.46万元相比有较大增长,增长52.64%。

三、资产结构分析

2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中金岭南2023年三季度经营活动的正常开展,在一

定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

中金岭南2023年三季度的营业利润率为2.07%,总资产报酬率为4.05%,净资产收益率为6.89%,成本费用利润率为2.12%。

企业实际投入到企业自身经营业务的资产为4,348,257.23万元,经营资产的收益率为2.98%,而对外投资的收益率为9.18%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析

中金岭南2023年三季度总资产周转次数为1.41次,比2022年三季度周转速度放慢,周转天数从251.42天延长到255.00天。

企业资产规模有较大幅度的扩大,但营业收入没有相应的增长,致使企业总资产的周转速度下降。

中金岭南2023年三季度固定资产周转天数为90.00天,2022年三季度为66.33天,2023年三季度比2022年三季度延长23.66天。

中金岭南2023年三季度存货周转天数为54.04天,2022年三季度为24.09天,2023年三季度比2022年三季度延长29.95天。

中金岭南2023年三季度应收账款周转天数为4.70天,2022年三季度为5.90天,2023年三季度比2022年三季度缩短1.20天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

七、经营协调分析

从长期投资和融资情况来看,企业长期投融资活动能为企业提供526,504.94万元的营运资本,投融资活动是协调的。

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供537,730.12万元

的流动资金。

但企业投融资活动所提供的资金还不能完全满足经营活动对资金的需求。

从绝对值来看,资金紧张状况并不严重。

八、发展能力分析

2023年三季度企业新创造的可动用资金总额为28,369.86万元。

说明在没有外部资金来源的情况下,企业用于投资发展的资金如果不超过这一数额,则不会给企业经营业务活动带来不利影响,反之,如果企业的新增投资规模超过这一数额,则在没有其他外部资金来源的情况下,必然占用经营业务活动资金,引起营运资本的减少,将会引起经营活动的资金紧张。

在加速企业流动资产周转速度方面,如果使企业流动资产周转速度提高0.05次,则流动资产周转天数由101.43天缩短为100.02天,由此而节约资金24,458.35万元,可用于企业今后发展。

九、经营风险分析

中金岭南2023年三季度盈亏平衡点为665,476.21万元。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

企业负债经营为正效应,增加负债有可能给企业创造利润。

十、现金流量分析

企业通过销售商品、提供劳务所收到的现金为1,436,628.61万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的

75.52%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加8,211.93万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.36%。

2023年三季度中金岭南投资活动需要资金42,445.13万元;经营活动创造资金8,211.93万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度中金岭南筹资活动产生的现金流量净额为168,508.31万元。

满足了投资活动的资金缺口,但是投资活动所需要的资金大部分由筹资活动提供,企业今后的还本付息压力将大大增加。

(注:报告中使用的分析参数为2023年三季度行业分析参数)。