宁波工商银行swot分析

中国工商银行swot分析

发展方向不全面。

政治思想尚未成熟。

Opportunities

Threats

新的岗位或提供更具影响力的人际关系。

新的岗位或提供展示能力的新舞台。

同部门同龄人过多或难以拉开晋升梯队。

个人创业SWOT分析

优势

劣势

广泛的人际关系可润滑创业过程、提供创业机遇。。

可利用时间较少。

辅助人力资源有限。

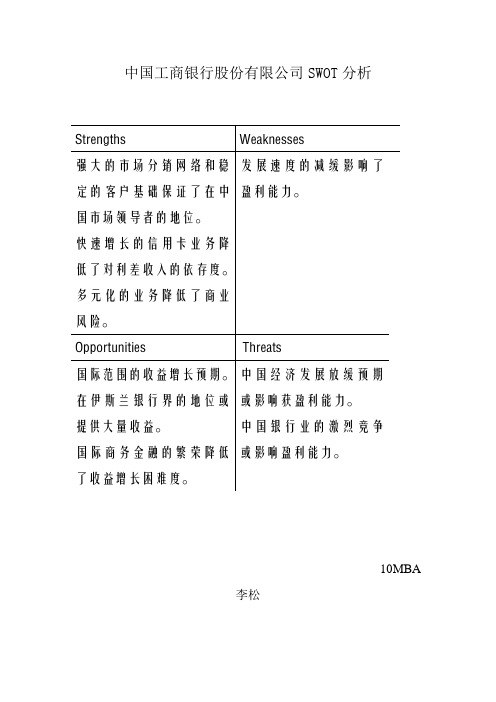

中国工商银行股份有限公司SWOT分析

Strengths

Weaknesses

强大的市场分销网络和稳定的客户基础保证了在中国市场领导者的地位。

快速增长的信用卡业务降低了对利差收入的依存度。

多元化的业务降低了商业风险。

发展速度的减缓影响了盈利能力。

Opportunities

Threats

国际范围的收益增长预期。

无相关实践经验。

创业方案实践性尚不确定。

机会

威胁

市场整体经济环境看好。

同业竞争压力日趋激烈。

进入市场较晚。

10秋2班

刘涛

在伊斯兰银行界的地位或提供大量收益。

国际商务金融的繁荣降低了收益增长困难度。

中国经济发展放缓预期或影响获盈利能力。中国银行业的激烈竞争或影响盈利能。10MBA李松

某人职场发展SWOT分析

Strengths

Weaknesses

较高的智力提供各方面发展的基础保障。

勤学好问促进能力提升。

积极的工作态度带来好的职场影响。

中国工商银行竞争战略分析

正式成立于1984年1月1日的 中国工商银行,经过27年发展, 总资产、总资本、核心资本、 营业利润等多项指标都居国内 业界第一位,在中国金融市场 上有着无可比拟的优势: (1)布局合理的营销网络, 广泛而优质的客户基础 中国工商银行通过21000多 家境内机构、100家境外分支机 构和遍布全球的上千家代理行, 以领先的信息科技和电子网络, 向八百多万法人客户和1亿多个 人客户提供包括批发、零售、 电子银行和国际业务在内的本 外币全方位金融服务。截至 2004年末,现金管理签约客户 3700多家,为这些客户的1.96 万个上下游或附属单位提供了 现金管理服务;

中国工商银行虽然具有广泛的客户基础,但是其缺乏个性的不足 之处,会使得自己逐渐丧失客户的信赖和支持,难以吸引更多的客户 在工商银行办理业务,因此,工商银行应当采取差异化竞争战略,大 力发展中间业务,以观念、品牌之争,抢先深入人心,进入市场,向 大众表达出产品的概念,以此吸引公众的目光,取得竞争的优势。

四、工商银行差异化竞争战略的SWOT分析

1、优势(S)

首先,作为我国四大国有银行之一,中国工商银行有着很好的客 户基础,同时,中国工商银行总资产已超过四万亿元人民币,电子化 网点覆盖率达98%以上,市场广泛,市场占有率很高。

其次,中国工商银行是我国国有银行之一,银行目前的储蓄风险 完全由国家来负担,工行吸收存款出现的风险均由国家买单,因此相 比外资银行需由保险公司来承担储蓄风险来讲,具有一定的竞争力, 国民更为信赖由国家承担风险的中资银行。 再次,我国政府对我国银行业实行的保护政策。银监会向部分外 资银行下发的《外资银行管理条例》修订稿(征求意见稿)中规定: 外资银行想要从事人民币零售业务(如存款、信用卡等),须在中国本 地成立公司;具有法人资格的外资银行,只能从事100万元人民币以 上的定期存款业务。这一规定降低了工行在外资银行开放人民币个人 业务后所面临的风险以及竞争,更有利于工行在竞争中不断完善自我 并取得发展。

中国工商银行swot分析

分析中国工商银行发展面临的机遇与挑战戴文琦摘要:中国加入WTO后,我国金融业的发展已经面临新的要求、机遇和挑战。

面对日趋复杂和激烈的市场环境,中国工商银行面临的不确定因素也越来越多。

中国工商银行作为我国沪市的龙头,及时准确的认清其所处的内外部环境,制定有效的竞争对策和发展方向,是必须考虑的问题。

本文对中国工商银行的内部环境和外部环境进行了详细分析,并采用SWOT分析法,简单的为中国工商银行的发展提供一些可行性战略,以适应市场的发展。

关键词:中国工商银行内外部环境五力分析 SWOT一.中国工商银行概况中国工商银行(全称:中国工商银行股份有限公司)成立于1984年,是中国五大银行之首,世界五百强企业之一,拥有中国最大的客户群,是中国最大的商业银行。

中国工商银行是中国最大的国有独资商业银行,基本任务是依据国家的法律和法规,通过国内外开展融资活动筹集社会资金,加强信贷资金管理,支持企业生产和技术改造,为我国经济建设服务。

2013年4月18日,《福布斯》2013全球企业2000强榜单出炉,中国工商银行超越埃克森美孚,成为全球最大企业。

二.中国工商银行所处的环境企业环境可分为内部环境和外部环境。

企业的内部环境因有优势和弱势的存在,优势和弱势构成企业的内因;企业的外部环境亦有机会和风险的存在,机会和风险构成企业的外因。

将企业的内因和外因结合起来做环境分析,才能做出企业长远发展的战略决策。

我们可以用1980年美国哈佛大学教授提出的“五力分析”模型,来对移动的内外部环境风险进行分析。

如图所示:(1)行业之间的竞争。

我国银行业市场上,现有中国工商银行除外的四大银行,以及其他私人银行和外国银行等银行业公司,成为国内主要竞争者。

由于国家在管制政策上仍然存在不对称,加上现年各大运营商的恶性竞争,使得金融市场处于非常激烈的阶段。

随着国家对银行利息的放松监管,国家主要的银行以及其他银行都处于一个全新的起跑线上,中国工商银行没有优势可言,可谓危机重重。

工商银行、宁波银行财务状况分析报告

《财务管理》课程设计报告班级:0434081专业:市场营销课程名称:《财务管理》组长:孔海霞组员:李雪萍史鑫韩高超指导老师:韩艳华李冰张厚钧日期:2010年月日中国工商银行、宁波银行财务状况分析一、案例分析思路本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

二.公司介绍(一)行业背景⑴竞争激烈。

改革开放以来,国有商业银行业务开始交叉并形成了全方位的竞争局面,商业化的驱动和对利润的追逐使这种竞争尤其是在经济比较发达的地区变的越来越激烈。

⑵行业市场前景向好。

中国的银行业正在经历着翻天覆地的变化。

受政府支持的强而有力的金融业重组、不断改善的监管和金融基础设施、境外股权战略投资、公开上市、行业整合以及有利的国内经济状况使得整个银行业受益匪浅。

⑶行业盈利能力差别较大。

从短期到中期来看,大型银行应该会继续保持稳固的盈利能力,这主要是在通货膨胀预期不断增长的情形下,这些银行将受惠于手续费和佣金收入的持续增长势头,以及低成本存款的不断增长。

区域性商业银行与其它银行的业绩差距可能会进一步加大。

随着监管力度的加大,很多城市和农村商业银行将被迫拨备更多的准备金,以加快解决历史遗留的不良资产问题。

由于这些银行受到地方政府的财政支持有限,与更大的银行相比,它们不得不自食其力,盈利能力波动较大。

⑷机遇与挑战并存。

银行业务,包括商业银行业务与投资银行业务,都是高效益的行业,其主要成本为管理成本。

以3%的利差计算,仅贷款这一项,每年自动为国内银行增加近8000-9000亿元的利润,正常情况下,银行业肯定是最最赚钱的行业。

但是,由于国内外宏观经济形势仍存在诸多不确定性、地方政府代偿性风险还比较突出、房地产价格大幅波动和产业结构调整带来的信贷风险,中国的商业银行仍面临着巨大挑战。

⑸中国工商银行和宁波银行都是国有商业银行且均为上市公司,而中国工商银行的盈利能力及市场地位要远远超过宁波银行。

中国工商银行市场分析

资产管理业务

提供各类投资理财产品和服务 ,包括基金、保险、信托等, 是中国领先的资产管理机构之

一。

公司规模与市场地位

01

02

03

资产规模

中国工商银行的资产规模 居中国银行业前列,也是 全球最大的银行之一。

市场份额

在中国银行业中占据重要 地位,市场份额较大,是 中国银行业的领军企业之 一。

金融市场业务分析

金融市场业务

工商银行积极参与金融市场交易 ,包括外汇市场、债券市场、股 票市场等,为客户提供多元化的 金融市场服务。

资产管理业务

工商银行为客户提供各种资产管 理服务,如基金管理、信托计划 、保险产品等,帮助客户实现财 富管理目标。

04 中国工商银行风险与挑战

信用风险分析

信用风险定义

中国工商银行市场分析

目录

Contents

• 中国工商银行简介 • 中国工商银行市场环境分析 • 中国工商银行业务分析 • 中国工商银行风险与挑战 • 中国工商银行未来发展展望

01 中国工商银行简介

公司历史与发展

成立于1984年,是中国最大的 商业银行之一,也是全球市值最

大的银行之一。

经过多年的发展,中国工商银行 已经从一家专业银行发展成为综 合性金融服务机构,为客户提供

市场风险应对策略

中国工商银行采取多种措施应对市场风险,包括建立完善的市场风险管 理机制、实施有效的对冲策略、加强宏观经济和市场走势的研究等。

操作风险分析

操作风险定义

操作风险是指因金融机构内部流程、人员和系统等方面出 现缺陷或故障,导致可能出现的损失或业务中断的风险。

中国工商银行面临的操作风险

基于灰色关联分析的宁波商业银行竞争力研究

基于灰色关联分析的宁波商业银行竞争力研究摘要:由于具有优良的金融生态环境,宁波吸引了越来越多的银行进驻,商业银行间的同业竞争也日益激烈。

运用灰色关联分析法,本文对工商银行宁波分行、农业银行宁波分行、中国银行宁波分行等六家商业银行从非个人中长期贷款市场份额、非个人短期贷款市场份额、不良贷款率等九个方面进行了评价,得出各商业银行的竞争力排序,并对竞争力排序靠前的商业银行竞争力进行了分析。

关键词:灰色关联分析;宁波;商业银行;竞争力中图分类号:F832.33商业银行(专业银行)作为中国首批沿海开放城市,宁波自改革开放以来一直是中国经济最发达的地区之一。

近年来,宁波市委、市政府高度重视金融工作,提出了“把宁波建设成为长三角南翼区域金融服务中心”和“努力发展成为上海国际金融中心副中心”的宏伟目标,并积极推进金融机构集聚区、金融创新试行区、金融服务示范区和金融生态优化区建设。

逐渐成为区域金融服务中心的宁波受到了各大金融机构的青睐。

目前,全市各类金融机构总数已达154家,其中既有汇丰、恒生、光大永明等世界500强企业,也有总部设在宁波的全国信托业前三强昆仑信托。

随着越来越多的银行进驻宁波地区,宁波各商业银行间的同业竞争日益激烈,如何提高银行竞争力已是各银行亟待解决的问题。

一、灰色关联分析概述灰色关联分析是我国著名学者邓聚龙教授于1982年提出的。

这一理论所研究的对象是“部分信息已知,部分信息未知”的“贫信息”不确定性系统,即通过对部分已知信息的生成、开发、实现,对现实世界进行确切的描述和认识。

组织竞争力评价系统本质上是一个灰色系统。

一是因为影响组织竞争力的因素太多而且复杂,人们在评价时,只能选取有限的主要指标来进行分析;二是所选取的评价指标的数据,有些是已知的,有些指标的数据却是未知的,因此该系统具有信息不完全,或者“灰色”的特征,因此,运用灰色关联分析法来评价组织竞争力是比较合适的[1]。

灰色关联分析的具体步骤如下:①确定比较数列(评价对象)和参考数列(评价标准)设评价对象为m个,评价指标为n个,比较数列为:X i={X i(k)|k=1,2,…,n} i=1,2,…,m参考数列为:X0={X0(k)|k=1,2,…,n}②确定各指标值对应的权重可利用德尔菲法或层次分析法确定各指标对应的权重:W={X k|k=1,2,…,n}其中W k为第k个评价指标对应的权重。

工商银行swot分析

案例总结

综合分析中国银行的发展战略,我们可 以得出这样的结论:作为国有银行,有其天 生的优势和劣势。应该发挥自己规模大覆盖 广的优势,转变为以市场为导向的商业性银 行;同时进行内部改革,合理调配贷款业务, 降低运营风险,提高自身竞争力。

劣势(W)

首先,相比于外资银行,工行的服务态度一 般,工作效率不高。单就国内各银行比较来讲, 一部分工行营业网点的工作效率以及服务态度就 远远低于当地的地方性发展银行,这也反映了工 行在管理层面上的一个很大的漏洞,这将严重制 约工行在外资银行前的竞争力。

其次,企业管理方面存在的漏洞,在外资银 行进驻后将给工行的发展带来巨大的威胁。信用 卡大量的泛滥发行,增高了工行的信用风险,存 在出现大量坏账的风险;同时,为了片面追求信 用卡发卡量而大量发卡,甚至出现个位数或是两 位数信额的信用卡,会极大程度地影响工行在其 客户中的形象,从而制约了工行市场占有的发展。

SWOT案例分析 ——中国工商银行

目录

中国工商银行概况 工商银行案例分析

影响工行环境因素

工行SWOT

分析

工行战略备选方案 工商银行案例总结

中国工商银行概况

中国工商银行(全称:中国工商银行股份有限公司,Industrial and Commercial Bank of China)简称ICBC ,成立于1984年1月1 日。

工行SWOT分析

优势(S)

劣势(W)

机会(O)

威胁(T)

优势(S)

首先,作为我国四大国有银行之一,中国工 商银行有着很好的客户基础,同时,中国工商银 行总资产已超过四万亿元人民币,电子化网点覆 盖率达98%以上,市场广泛,市场占有率很高。

其次,中国工商银行是我国国有银行之一, 银行目前的储蓄风险完全由国家来负担,工行吸 收存款出现的风险均由国家买单,因此相比外资 银行需由保险公司来承担储蓄风险来讲,具有一 定的竞争力,国民更为信赖由国家承担风险的中 资银行。

中国工商银行发展分析

滨江学院金融营销学课程论文题目中国工商银行发展分析院系经济与贸易系专业10市场营销3学生姓名朱志南学号***********任课教师高志文2012 年12 月26 日中国工商银行发展分析摘要:当前随着全球经济一体化步伐的加快,监管政策的完善以及中国加入世界贸易组织后金融市场的开放,各商业银行为了自己在激烈的金融业竞争中能占有一席之地纷纷制定了各自的发展战略。

本文选取中国工商银行作为分析对象,使用SWOT分析法,对影响银行发展的主要因素进行分析,总结出相关论点,并对实现工商银行发展战略所需的战术支持进行深入分析。

关键字:中国工商银行;SWOT分析;发展战略一、中国工商银行股份有限公司基本概况中国工商银行(全称:中国工商银行股份有限公司)成立于1984年,是中国五大银行之首,世界五百强企业之一,拥有中国最大的客户群中国最大的商业银行。

中国工商银行是中国最大的国有独资商业银行,基本任务是依据国家的法律和法规,通过国内外开展融资活动筹集社会资金,加强信贷资金管理,支持企业生产和技术改造,为我国经济建设服务。

二、中国工商银行股份有限公司战略环境分析2.1国家宏观经济环境分析(1)2012年我国GDP增长将会回到8.5%左右的水平。

估计2012年我国GDP可达53.5万亿元左右。

未来二三年我国经济调整主要来自于两大因素,一是外需增长明显放慢,二是房地产进入中长期的调整期。

导致宏观经济继续调整的主要原因是出口增长的明显放慢。

而影响出口增长放慢的最主要原因是受欧债危机的影响,2011年10月我国出口增长已出现明显下滑,仅15.7%,环比也明显下降,四季度和2012年这种影响还会加大。

(2)投资仍是经济增长的稳定因素。

受房地产调整及货币内生紧缩机制的影响,2012年我国固定资产投资增长将有所放慢,但仍然保持高增长水平,主要是由于“两保”的作用。

预计固定资产投资增长22%。

但消费增长和出口增长将同时出现不足,从而导致经济继续下行。

基于SWOT分析我国商业银行的战略组合选择

基于SWOT分析我国商业银行的战略组合选择随着2006年末对外资银行的全面开放,竞争愈加激烈的商业银行要生存发展,应认真调整和制定合适的经营发展战略。

本文以SWOT分析为基础,指出我国商业银行所处的优势、劣势,并指出如何运用此方法调整经营决策来提高競争力。

标签:SWOT分析商业银行战略组合选择一、我国商业银行的SWOT分析1.优势(Strengths)分析。

一是服务网点众多。

截至2004年底,中国银行的分支机构数量达到11307个,工商银行为21223个,建设银行为14585个,农业银行达到了31004个(《中国统计年鉴2005》)。

二是本土经营、市场熟悉。

商业银行对地方企业十分了解,它们之间已建立起一种长期稳定的客户关系。

三是国家的强力支持。

这大大强化企业和公众对商业银行流动性和安全性方面的信心。

2.劣势(Weakness)分析。

一是冗员现象严重,人均利润率低。

到2004年末,中国银行为22.1万员工,工商银行有37.58万,农业银行有48.94万,建设银行有31.04万(《中国统计年鉴2005》)。

不可避免在一些岗位上存在着人浮于事的现象,极大地降低了人均利润率。

二是资产质量差和经营效率低下。

尽管几年来我国银行业一直在努力降低不良贷款,加强公司治理等,但是资产质量差等问题仍然没有很好解决。

三是银行内部组织和管理结构不合理,业务范围狭窄,服务品种单一。

3.机会(Opportunities)分析。

首先,中国加入WTO,外资银行进入我国将充分展示现代银行的运作机制和先进的管理方式,为促进我国金融改革进一步深化提供契机。

再次,从2004年7月1日起,出口欠退税问题的解决为银行拓展国际结算、人民币配套资金、远期结售汇、利率保值等国际业务提供了契机。

4.威胁(Threats)分析。

外资银行不仅资金实力强大,而且拥有先进的管理经验与研发能力,它的介入对我国商业银行无疑是极大的威胁。

并且会争夺国内的优质客户和优秀人才,因为外资银行在经营国际业务方面具有便利条件,因而对于想开拓国际市场的企业有很大吸引力;而且外资银行将依靠其较高的国际声誉、良好的薪酬待遇等优势,网罗一批既熟悉中国市场又适应外企文化的本地优秀人才。

工商银行的五力分析

五力分析(1)新进入者威胁金融业的巨额利润使得潜在进入者重兵屯集,这将在随后几年给金融产业带来了很大的压力。

作为四大国有商业银行之一,工商银行具有稳定性和与政府联系方面的优越性。

正是由于政府对金融业的保护,工商银行受到的新进入者的威胁较小,但是随着中国对外开放的程度越来越深,以及政府对国外银行来华投资的约束逐渐变小,原本较小的威胁变得越来越不可忽视。

对于新进入者,不仅包括其独特的优势,对于工商银行也有着相对优势。

地方银行和外资银行没有工商银行沉重的政策性贷款。

工商银行在一开始就被定位为“国有企业和集体企业运营资金贷款的主要来源”,而且被要求在国家政策的基础上实行众所周知的政策性贷款。

在工商银行的基础资产存在着巨额的这种贷款,而且这些固定贷款的利率低而且偿债情况不良。

同时,工商银行作为国有银行又有义务用自己的存款的一个固定的部分去购买政策性银行债券,这就减少了银行持有的可投资资金。

与外资银行的比较:1.产品工商银行:优点:产品简单,与用户结合的产品形式容易实现多样化不足:原创产品少,产品开发慢外资银行优点:高端客户的贴身服务,个性化和理财产品研发和上市速度快,多样化产品组合不足:文化差异使产品对国内金融市场可能不适用2.渠道工商银行:优点:架构完善的服务网点不足:物理网点布局不合理,网上银行、ATM、电子银行不完善,有安全隐患,不能实现统一服务体验外资银行优点:海外网络发达,出国留学和做贸易的中国人可以享受便利,网上银行等电子渠道成熟不足:网点少3. 管理工商银行:优点:数据大集中已经完成,具备高效管理的基础不足:从部门银行向流程银行的转变还没完全破题,提高快速反应能力、灵活性及内部运作效率的路还很长外资银行优点:流程化管理,防风险能力强不足:外资银行在中国注册成为外资法人银行,使其具母行的优势,短时间内难以发挥4.人才工商银行:优点:人才充足不足:人才没有得到充分利用,管理体制需要变革,培训机制、激励机制有待提升,国际性人才缺乏外资银行优点:具国际先进管理经验不足:本地人才缺乏(2)替代产品威胁商业银行作为金融机构,在现代经济活动中有信用中介、支付中介、金融服务、信用创造和调节经济等职能。

中国工商银行竞争战略分析报告

中国工商银行竞争战略分析报告摘要本文主要通过PEST分析法和SWOT分析法对中国工商银行的战略实践、战略管理以及战略选择和运用进行分析。

主要介绍中国工商银行目前所处环境以及自身优劣势,以助于在竞争激烈的银行业立于主导地位。

关键词中国工商银行战略管理发展PEST SWOT 优势劣势abstractThis paper mainly through the PEST analysis and SWOT analysis method, the strategy of industrial and commercial bank of China, strategic management and practice the strategic choice and use for analysis. Mainly introduces the industrial and commercial bank of China at present the environment as well as their strengths and weaknesses, to aid in the in the fierce competition in the banking in the leading position.Key wordsThe industrial and commercial bank of China strategic management development PEST SWOT advantages and disadvantages引言中国工商银行作为中国银行业互联网化中的领先者,自2000年推出网上银行以来,交易量和用户人数均不断攀升。

截止2008 年,网上注册用户达到5816 万户,交易规模达到120.3 万亿,稳居行业第一,成为产业发展的支柱型企业。

中国工商银行互联网化的成功得益于充分的资源优势、正确的战略发展导向以及积极的合作意识。

中国工商银行SWOT分析及年度基本数据

Industrial and Commercial Bank of China Limited Company Profile Publication Date: 2 JulDatamonitor USA Datamonitor Europe Datamonitor Germany Datamonitor Hong Kong245 5th Avenue Charles House Kastor amp Pollux 2802-2803 Admiralty Centre4th Floor 108-110 Finchley Road Platz der Einheit 1 Tower 1New York NY 10016 London NW3 5JJ 60327 Frankfurt 18 Harcourt RoadUSA United Kingdom Deutschland Hong Kongt:1 212 686 7400 t:44 20 7675 7000 t:49 69 9754 4517 t:852 2520 1177f:1 212 686 2626 f:44 20 7675 7500 f:49 69 9754 4900 f:852 2520 1165e:e: e:e:Industrial and Commercial Bank of ChinaLimitedABOUT DATAMONITORDatamonitor is a leading business information company specializing in industry analysis.Through its proprietary databases and wealth of expertise Datamonitor provides clients with unbiasedexpert analysis and in depth forecasts for six industry sectors: Healthcare Technology AutomotiveEnergy Consumer Markets and Financial Services.The company also advises clients on the impact that new technology and eCommerce will have ontheir businesses. Datamonitor maintains its headquarters in Londonand regional offices in NewYork Frankfurt and Hong Kong. The company serves the worlds largest 5000companies.Datamonitors premium reports are based on primary research with industry panels and consumers.We gather information on market segmentation market growth and pricing competitors and products.Our experts then interpret this data to produce detailed forecasts and actionable recommendationshelping you create new business opportunities and ideas.Our series of company industry and country profiles complements our premium products providingtop-level information on 10000 companies 2500 industries and 50 countries. While they do notcontain the highly detailed breakdowns found in premium reports profiles give you the most importantqualitative and quantitative summary information you need - including predictions and forecasts.All Rights Reserved.No part of this publication may be reproduced stored in a retrieval system or transmitted in any form by any means electronicmechanical photocopying recording or otherwise without the prior permission of the publisher Datamonitor plc.The facts of this profile are believed to be correct at the time of publication but cannot be guaranteed. Please note that thefindings conclusions and recommendations that Datamonitordelivers will be based on information gathered in good faithfrom both primary and secondary sources whose accuracy we are not always in a position to guarantee. As such Datamonitorcan accept no liability whatever for actions taken based on any information that may subsequently prove to beincorrect.Industrial and Commercial Bank of China Limited Page 2 DatamonitorIndustrial and Commercial Bank of ChinaLimitedTABLE OF CONTENTSTABLE OF CONTENTSCompany Overview........................................................................................ ......4Key Facts............................................................................................... ................4SWOT Analysis......................................................................................... ............5Industrial and Commercial Bank of China Limited Page 3 DatamonitorIndustrial and Commercial Bank of ChinaLimitedCompany OverviewCOMPANY OVERVIEWIndustrial and Commercial Bank of China ICBC is a diversified financial services provider. ICBCand its subsidiaries offer diversified banking and financial related services including personal bankingservices such as saving deposits personal loans housing loans personal foreign exchangeservicespersonal intermediary services and personal e-banking services. The bank operates in EuropeNorth America and the Asia-Pacific. It is headquartered in Beijing China and employs 385609people.The group recorded revenues of CNY310195 million 44714.6 million in the financial year endedDecember 2008 FY2008 an increase of 20.5 over 2007. The operating profit of the group wasCNY143398 million 20670.8 million in FY2008 an increase of 24.3 over 2007. The net profitwasCNY110841 million 15977.7 million in FY2008 an increase of 36 over 2007.KEY FACTSHead Office Industrial and Commercial Bank of China Limited No 55 Fuxingmen Nei Street Xicheng District Beijing 100140 CHNPhone 86 10 6610 8608Fax 86 10 6610 6139Web AddressRevenue / turnover 310195.0CNY MnFinancial Year End DecemberEmployees 385609Shangai Stock 601398Exchange TickerHong Kong Stock 1398Exchange TickerIndustrial and Commercial Bank of China Limited Page 4 DatamonitorIndustrial and Commercial Bank of ChinaLimitedSWOT AnalysisSWOT ANALYSISIndustrial and Commercial Bank of China ICBC is a diversified financial group that provideswholesale banking personal bankinge-banking corporate banking and international businessbankingservices in many European North Amercian and Asia-Pacific countries. ICBC strongdistribution network and stable customer base ensures market position in China however the slowdown of the Chinese economy may affect the profitability. Strengths Weaknesses Strong distribution network and stable Increase in impairments affecting profitability customer base ensures leading market position in China Rapid growth in card business reduces dependence on interest income Diversified business reduces business risk Opportunities Threats International expansion likely to increase Slowdown of Chinese economy likely to revenues affect profitability Presence in Islamic banking likely to Intensifying competition in the Chinese contribute to revenues of the group banking industry likely to affect profitability International trade financing to facilitate revenue growthStrengthsStrong distribution network and stable customer base ensures leading market position in ChinaICBC has a leading market share in China and is one of the Big Four banks in the domestic Chinesebanking industry. With a market value of 173.9 billion ICBC is the world’s largest bank in the worldby market capitalization. ICBC provides financial services to 3.10 million corporate banking customersand 190 million personal banking customers by virtue of the distribution networkconsisting of 16252domestic institutions 134 overseas institutions and over 1440 correspondent banks worldwide aswell as through its e-banking network comprising a range of online and telephone banking services7085 self-service banking centers and 28656 automated teller machines. In order to provide bettercustomer service the bank has set up premier wealth management centers VIP service centerswealth management outlets and financial convenience stores. InFY2008 ICBC was awarded thetitle of the ‘Best Corporate Lending Bank in China’ by the magazine Global Finance and was namedIndustrial and Commercial Bank of China Limited Page 5 DatamonitorIndustrial and Commercial Bank of ChinaLimitedSWOT Analysisthe ‘Best Retail Bank in China’ and ‘Bank of the Year in Asia’ for the first time by the magazine TheAsian Banker.ICBC also intensified its efforts to develop cash management asset custody enterprise annuityagency and wealth management business. The bank’s cash management service has extendedfrom single funds-centralized management to comprehensive financing business with 58563 cashmanagement customers. It has extended cash management from internal functions to fund chainof enterprises and from simple paying and receiving functions and centralized fundmanagement tocomprehensive wealth management services. The division received ‘Best RMB Cash ManagementServices China’ by the magazine Asiamoney and ‘Best Cash Management Bank in China’ by themagazines The Asset and FinanceAsia for further enhancing the brand ‘Caizhi Account’.ICBCs excellent operation performance has won broad acknowledgment from domestic and foreignbanking industry. ICBC topped the ranking of ‘50 Most Honored Listed Companies of China 2008’with a high score of 96.23. The bank was awarded the best custodian bank in China by domesticand overseas financial media including The Asset Global Custodian Global Finance and SecuritiesTimes as ICBC manages trust security investment funds national social security fund trusts corporatepension fund trusts QFII QDII and other global trusts. Strong market position in China providesICBC with a competitive advantage.Rapid growth in card business reduces dependence on interest incomeICBC is the largest credit card issuing bank in China and continues to maintain a leading positionin terms of the number of credit cards and the total amount of consumption. In FY2008 the numberof issued bank cards reached 240 million an increase of 28.20 million over the end of 2007. Theincome from the division increased by 34 toreach CNY7199 million in FY2008. ICBC receivedthe ‘Award for Leading Technology of Credit Card’ from Visa and the ‘Best Product Innovation ofthe Year’ from MasterCard Worldwide. The bank has launched theme cards functional cardsandco-brand cards such as euro credit card Peony Express Business Card Peony UnionPay CardPeony Sports Card new Peony Traffic Card. As of the end of 2008 the bank issued 39.05 millioncredit cards an increase of 15.67 million or 67 over 2007 with the consumption of CNY255.1billion for the whole year an increase of 57.6 over 2007.With debit card as its platform ICBC has built up a personal financial service pattern.Withmulti-accounts and multi-functions advantages of Peony Money Link Card ICBC has enhancedmarketing channels and exerted payment and settlement functions to diffluent the counter pressure.By the end of 2008 the number of debit cards reached 199 million an increase of 12.53 million over2007 with an annual consumption of CNY541.3 billion. The increase in usage of cards will generateadditional fee based income to the bank.Diversified business reduces business riskICBC’s revenue stream is well diversified as the bank has adopted universal banking model alongwith traditional banking ICBC is into investment banking wealth management insurance andassetmanagement.The bank generates 49.3 of total revenues from corporate banking personal bankingIndustrial and Commercial Bank of China Limited Page 6 DatamonitorIndustrial and Commercial Bank of ChinaLimitedSWOT Analysisgenerates 34.3 of revenues and treasury operations contribute 6.1 of the total revenues.InFY2008 ICBC’s operating income registered a growth of 20.5 to reach CNY 310195 million. Thenet interest income which represents 84.8 of operating income increased to CNY 263037 millionan increase of 17.2 over 2007. During the year the bank’s non interest income representing 14.7of operating income increased by 43.1 to reach CNY 47158 million. The increase in non interestincome is due to diverse sources of revenues including settlement clearing and cash managementinvestment banking corporate wealth management asset fiduciary guarantee and commitmentetc.In FY2008 the bank disbursed loans amounting to CNY4571994 million an increase of 12.2over 2007. ICBC has a healthy loan growth at a CAGR of 10.6 for 2003-2008. In FY2008 thebanks non performing loan ratio gross impaired loans and advances as a percentage of gross totalloans and advances has fallen to 2.29 from 2.74 in 2007. The balanced and diversified revenuestream reduces the business risk of thegroup.WeaknessesIncrease in impairments affecting profitabilityIn FY2008 ICBC has increased allowance for impairments by CNY18056 million or 48.3 to reachCNY55462 million of which the allowance for impairment loss on loans and advances to customersincreased by CNY3451 million toCNY36512 million due to the growth of outstanding loans andthe impact of macro-economic environment on credit risk. The increasing allowance for impairmentsaffects the profitability of the group.OpportunitiesInternational expansion likely to increase revenuesICBC has been active in its overseas acquisitions and acquired largest banks in Macau and Africaentered Russia Indonesia and other new markets. The bank established various new branchesincluding Sydney Branch New York Branch Doha Branch and the Middle East Subsidiary Bankwith a target of building a trans market financial service system centering on commercial bankingbusiness. As at the end of 2008 the bank had 21 operational institutions and 134 branches in 15overseas countries and regions and established correspondent bank relationships with 1358 overseasbanks in 122 countries and regions.ICBC 20 stake in Standard bank the largest bank in South Africa received 219 million in dividendsand the investment has fetched a yearly return of 7.7higher than foreign bond based investments.ICBC had signed a memorandum of understanding regarding cash management and custodialservices with Standard bank. In FY2008 both the banks have cooperated on 65 projects includingfunding China Oilfield Services 2.5 billion purchase of Norways Awilco Offshore Asa. ICBC is eyeingIndustrial and Commercial Bank of China Limited Page 7 DatamonitorIndustrial and Commercial Bank of ChinaLimitedSWOT Analysismore foreign targets including troubled US banks in near future. In FY2008 overseas institutionscontributed CNY6713 million to operating profit and CNY4564 to profit after tax. The strategy ofinternational expansion would continue to increase block busterreturns.Presence in Islamic banking likely to contribute to revenues of the groupThe total assets of Islamic banks worldwide are estimated at about 250 billion and are expectedto grow by about 15 a year. Takaful or Islamic insurance is also is expected to grow rapidly in Asiaand the Middle East as insurance regulators and companies are taking steps to improve andstandardize operating models in an effort to make the products appeal to a wider m arket. The world’s1.5 billion Muslims represent a growing market segment for insurance as penetration levels remainlow. Muslim countries account for 23of gross domestic product in the world’s emerging marketsbut their share of worldwide insurance premium is only 10.8. The average annual growth rate fortakaful was 25 compared with 10.2 for conventional insurance between 2004 and 2007 accordingto Swiss Re. Total takaful premiums written in 2007 was about US1.7 billion and it is expected togrow to US7 billion by 2015 according to Swiss Re. ICBC can reap the benefits of being the firstChinese player venturing into Islamic banking.International trade financing to facilitate revenue growthICBC has been promoting international trade by financing foreign trade enterprises in conductingimport and export business.The bank has improved domestic trade finance product system optimizedtrade finance business process and launched new products. IC.。

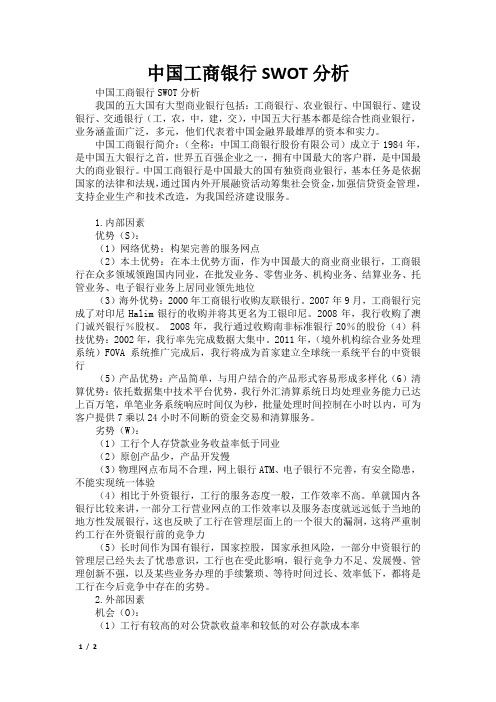

中国工商银行SWOT分析

中国工商银行SWOT分析中国工商银行SWOT分析我国的五大国有大型商业银行包括:工商银行、农业银行、中国银行、建设银行、交通银行(工,农,中,建,交),中国五大行基本都是综合性商业银行,业务涵盖面广泛,多元,他们代表着中国金融界最雄厚的资本和实力。

中国工商银行简介:(全称:中国工商银行股份有限公司)成立于1984年,是中国五大银行之首,世界五百强企业之一,拥有中国最大的客户群,是中国最大的商业银行。

中国工商银行是中国最大的国有独资商业银行,基本任务是依据国家的法律和法规,通过国内外开展融资活动筹集社会资金,加强信贷资金管理,支持企业生产和技术改造,为我国经济建设服务。

1.内部因素优势(S):(1)网络优势:构架完善的服务网点(2)本土优势:在本土优势方面,作为中国最大的商业商业银行,工商银行在众多领域领跑国内同业,在批发业务、零售业务、机构业务、结算业务、托管业务、电子银行业务上居同业领先地位(3)海外优势:2000年工商银行收购友联银行。

2007年9月,工商银行完成了对印尼Halim银行的收购并将其更名为工银印尼。

2008年,我行收购了澳门诚兴银行%股权。

2008年,我行通过收购南非标准银行20%的股份(4)科技优势:2002年,我行率先完成数据大集中。

2011年,(境外机构综合业务处理系统)FOVA系统推广完成后,我行将成为首家建立全球统一系统平台的中资银行(5)产品优势:产品简单,与用户结合的产品形式容易形成多样化(6)清算优势:依托数据集中技术平台优势,我行外汇清算系统日均处理业务能力已达上百万笔,单笔业务系统响应时间仅为秒,批量处理时间控制在小时以内,可为客户提供7乘以24小时不间断的资金交易和清算服务。

劣势(W):(1)工行个人存贷款业务收益率低于同业(2)原创产品少,产品开发慢(3)物理网点布局不合理,网上银行ATM、电子银行不完善,有安全隐患,不能实现统一体验(4)相比于外资银行,工行的服务态度一般,工作效率不高。

中国工商银行SWOT分析

中国工商银行SWOT分析中国工商银行股份有限公司(Industrial and Commercial Bank of China Limited,ICBC),系国有控股股份制商业银行,简称工行(港交所:1398;上交所:601398),成立于1984年1月1日,总部设在北京,中国五大国有独资商业银行之首,中国工商银行曾就是全球市值最大的银行(2364亿美元)总资产17、5万亿元人民币,居全球第一。

该行就是在中国人民银行专门行使中央银行职能的同时,从中国人民银行分离出的专业银行。

中国工商银行作为目前中国资产规模最大的商业银行,拥有408,859名员工与16,476家境内机构、203家境外机构及遍布全球逾1562家代理行等分销网路, 向473、5万公司客户与4、32亿个人客户提供广泛的金融产品与服务。

在总资产、总资本、核心资本、营业利润等多项指标上都居国内业界第一位,在中国金融市场上有着无可比拟的优势。

一、优势(1)业务结构多元发展。

中国工商银行的业务结构主要包括负债业务、资产业务与中间业务三大类。

在保持其传统的存贷款业务平稳发展的同时,工商银行逐渐增加各类中间业务的发展。

(2)营销网络合理布局。

截至2013 年末,中国工商银行拥有408,859名员工,通过16,476家境内机构、203 家境外机构与遍布全球的逾1562家代理行以及网上银行"电话银行与自助银行等分销渠道,向473、5万公司客户与4、32亿个人客户提供广泛的金融产品与服务,基本形成了以商业银行为主体,跨市场"国际化的经营格局,并在绝大多数商业银行业务领域保持国内市场领先地位。

(3)技术手段保持领先。

中国工商银行成立20 年来,一直十分重视信息通信等新技术在金融业的应用,通过不断发展与创新,构建了强大的信息技术基础,建立了高度集中统一的电子化服务体系,与国外商业银行的信息化差距日益缩小,在国内银行业保持领先水平。

(4)电子服务全面展开。

基于SWOT分析的工商银行的个人理财产品研究【论文】

基于SWOT分析的工商银行的个人理财产品研究摘要:在我国国民经济日益增长的情况下, 居民的个人收入也随之持续增长, 居民理财观念的改变, 使得个人理财产品不再只是高端消费者的专属, 越来越多的大众群体也开始尝试购买理财产品。

本文以中国工商银行为背景, 通过分析其个人理财产品的营销策略, 总结其目前在营销方面存在的问题及策略.关键词:工商银行; 个人理财产品; 营销策略;1 工商银行个人理财产品SWOT分析1.1 优势分析(1) 品牌优势工商银行作为国有五大银行之首, 也是国内最大的商业银行, 至今已拥有376, 729名员工, 16, 234家国内机构和163家境外机构, 除此之外, 在世界各地还有超过504家代理行、网上银行和电话银行以及其他分销渠道, 为366万企业客户和2.16亿个人客户提供广泛的金融服务。

(2) 技术优势个人理财产品的推行离不开信息系统的支持, 工商银行是第一家推出3G版(WAP) 手机银行的银行, 第四代应用系统(NOVA+) 、网上银行以及电话应用业务与柜台服务的结合均是工商银行的核心竞争力。

1.2 劣势分析(1) 门槛较高长期以来, 业务客户数量增长缓慢, 大多数工商银行的理财服务都是针对VIP客户的设计并展开的, 无法为更多客户提供服务。

(2) 创新性差产品种类少、更新周期长、创新性较差, 产品多以投资期限、预期年化收益率及风险来区分, 根据收入支出不同、服务需求不同、风险偏好不同的众多客户群的需求调查较少。

1.3 机会分析(1) 经济机会:经济持续迅速的发展, 带动居民个人收入的不断提高, 使得居民的个人理财理念日趋成熟, 对个人理财产品的需要也日益增加。

(2) 科技机会:科技消除了银行信息管理系统和与居民个人金融消费之间的差距, 提高了银行工作效率, 使个人理财业务快捷、顺利地开展。

1.4 威胁分析(1) 产品相似度高:目前, 国内各商业银行提供的理财服务和产品种类大体相同, 基本种类包括证券、外汇、基金等, 但是针对客户的个人需求而进行的个性化设计的个人理财产品少之又少, 因此个人理财产品的销量有限。

中国工商银行股份有限公司宁波市分行介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告中国工商银行股份有限公司宁波市分行免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:中国工商银行股份有限公司宁波市分行1企业发展分析结果1.1 企业发展指数得分企业发展指数得分中国工商银行股份有限公司宁波市分行综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务:银行业务;结汇、售汇业务;外汇业务;保险1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

容易。形成多样化 销售对策

。

1.充分利用进入移动通信行业早的优势,扩大销售范围

3.市场领先优势 2.利用现有的广大客户以及品牌优势,加强技术的开发,提

4.依托数据集中技 高自主创新,来提高国际竞争力和国际影响力

术平台

5. 作为中国最大的

商业商业银行,

6.工商银行在众多

领域领跑国内同业

1.各分公司发展水 平不一,服务不到 位,在服务方面输 在了起跑线 2.原创产品少,产 品开发慢 3.物理网点布局不 合理 4.相比于外资银 行,工行的服务态 度一般,工作效率 不高

威胁和优势(st) 1各分公司发展水平不一,服务不到位,在服务方面输在了起 2我国经济持续发展,刷卡消费取代现金消费,市场前景广阔

销售对策 1中国工商银行应该提升自主创新,巩固持续赢利能力,强化 品牌,降低成本和费用,克服自身的不足,使自身更加适应 市场的发展。

威胁和劣势

机会和劣势(wo) 1在本土优势方面,领跑国内同业前面 2拥有良好的技术平台,在海外收购了其他的银行,销售范围 3.原创的产品少,产品的发展较慢

销售对策

银行swot分析 威胁 1工行个人存贷款业务收益率低于同业 2原创产品少,产品开发慢 3物理网点布局不合理,网上银行ATM、电子银行不完善,有 安全隐患,不能实现统一体验 4相比于外资银行,工行的服务态度一般,工作效率不高。

企业自身资源

1. 宁波工商银行进行早, 1.宁波工商银行进入移动通信行业早,具有先入者优势。

具有先入者优势 2.银行卡发卡量超过2.38亿张,市场领先优势进一步扩大

2. 产品简单,与用 3.连续二年成为国内债券承销发行的第一大行

户结合的产品形式 4.国内最大的企业年金服务机构

优势 劣势

外部因素 内部条件

宁波工商银行swot分析 企业外部因素 机会 1.网络机会:构架完善的服务网点 2.本土机会:在本土优势方面,作为中国最大的商业商业银 行,工商银行在众多领域领跑国内同业。 3.产品机会:产品简单,与用户结合的产品形式容易形成多 4.清算机会:依托数据集中技术平台优势。 5.海外机会:2000年工商银行收购友联银行。