跨国公司在华并购战略解析

浅析跨国公司在华并购及我国的对策

浅析跨国公司在华并购及我国的对策当前跨国并购已逐渐成为我国利用FDI的主要方式,跨国并购对于促进我国经济增长和解决就业问题起到了积极作用,但同时也出现了贱卖国有资产、贪污腐败等经济社会问题,如何正确引导跨国并购,为我国经济又好又快的发展服务是我国亟待解决的问题。

本文通过分析跨国公司在华并购的特点和出现的问题,结合我国具体国情,从政府和企业两个角度提出了正确应对跨国并购的对策。

标签:跨国并购特点对策一、跨国公司在华并购现状分析1.跨国公司在华并购的主要特点(1)发展迅速,规模不断扩大在国家外汇管理局公布的我国2007年《我国国际收支报告》显示:按国际收支统计口径,2007年外国来华直接投资流入1496亿美元,较上年增长了73%。

同时,外资以并购形式对我国的投资占直接投资比例也已经接近20%。

可见,我国已经成为了跨国公司并购的热点地区。

(2)行业和地域分布不均衡当前,外资并购的目标正从占领市场向提高核心竞争力转变,从利用传统的比较优势要素向利用优势企业的资金和技术转变,外资关注的领域也从制造业向银行、保险、证券金融、咨询服务领域及高科技产业转变。

外资并购目标的地域分布不平衡,外资并购绝大部分集中在我国的东南沿海,整个东南沿海发达地区的比重约为75%。

而四川、河南、安徽、内蒙古等广大中西部地区只占25%。

(3)在华并购谋求绝对控股跨国公司为获得垄断利润一贯强调对投资企业的控制权。

因此,在控股权、控制销售权及财务权,品牌使用权上,外商都提出明确的控制要求,包括最初以参股、相对控股实施并购的跨国公司,现在也在谋求通过增资扩股实现绝对控股,这样就能掌握公司的绝对控制。

2.跨国公司在华并购的动因(1)中国是重要的资源基地和战略市场外资利用我国本土较为丰富的自然资源开展生产制造,以降低原材料运输成本。

随着改革开放的深入和工业化进程的加快,农村剩余劳动力不断被释放出来,民工已成为我国最廉价的劳动力,而我国的劳动力价格仅占东盟国家的1/7~1/8。

跨国公司并购及在华并购分析

向国际进军 ,到海外经营 ,跨国企业兼并的浪潮也开始席 卷 中国。海尔在美国投资办厂 ,华为在俄罗斯和荷兰的苦心经 营 , L与法国汤姆逊 的兼并 以及联想最近 用 1 . 亿美金购买 TC 25 I M C业务 的并购案 ,使我们充分感受到 了国际 间竞争加台 B P 作的规模和速 度。

购事件我 方部 是处于被动地位 ,跨国公司很轻 易地将合 资企业 纳入 其经营系统 ,并通过收购剩余股 权 ,从台资走 向独资 。 4.本 土企业享有更多的选择外资空 间 首先 ,由于跨 国公 司在 中国市场 面I 临着全球性 竞争,也亟

于采取收购的方式 ,从与 中方合资转向独资经营 ,外资在华并

的作 用。

司在华发展空间 ,而且通过与跨 国公司的合作 ,自身的核心竞 争力也将大大提高 ,并最终以更强的实力参与到国内外的企 业

并购活动 中。

5 .母公司主导的对华并购现象突 出

入世后中国外资流入另一个重要特征 ,就是以跨国公司母

7 1

维普资讯

剧。

场的竞争 ,实质上 已演变 成西 方汽 车列强的竞争。

3 .中国企业在外资并购活动 中的弱势地位 就中国企 业而言 ,在外资并 购活 动中,总体 上处 于弱势地 位,将 有越来越 多的中国企 业纳入跨 国公 司经 营系统之 中。不 少跨 国公司的高层 主管人员都认 为,在进行行业 分析 或者外部

众 多国内企业 面临 着是否能与跨 国公 司合作 的严峻选择 。尽 管 受到种种 因素 的制衡 ,但在强大 的竞争压 力和可能带 来的利益 诱惑 ,本土企业不能不纷纷期待着与外资的合作 ,甚至被 收购。

跨国公司在华投资战略调整历程及启示

跨国公司在华投资战略调整历程及启示汇报人:2024-01-08•跨国公司在华投资概述•跨国公司在华投资战略的调整•跨国公司在华投资战略调整的原因目录•跨国公司在华投资战略调整的启示01跨国公司在华投资概述随着经济全球化的深入发展,跨国公司寻求全球资源优化配置和市场份额扩张,中国作为全球最大的发展中国家,具有巨大的市场潜力和投资机会。

经济全球化中国改革开放政策为跨国公司在华投资提供了良好的营商环境和政策支持,吸引大量跨国公司进入中国市场。

改革开放政策中国政府推动产业结构调整和转型升级,为跨国公司提供更多的投资机会和合作空间。

产业结构调整高速发展阶段(1992-2001)随着中国市场经济体制的逐步建立和完善,跨国公司在华投资迅猛增长,涉及领域不断扩大。

战略调整阶段(2002至今)中国加入WTO后,跨国公司在华投资面临更加激烈的市场竞争和政策调整,开始进行战略调整和转型升级。

起步阶段(1979-1991)改革开放初期,跨国公司开始进入中国市场,投资领域主要集中在制造业和出口加工业。

技术创新和研发随着中国经济的快速发展和市场需求的变化,跨国公司在华投资越来越注重技术创新和研发,以提高产品竞争力和满足市场需求。

投资主体多元化跨国公司在华投资主体涵盖了世界各国和地区的企业,其中美国、欧洲、日本等发达国家企业在华投资较为集中。

投资领域广泛跨国公司在华投资领域涉及制造业、服务业、金融业、信息技术产业等多个领域,其中制造业一直是跨国公司投资的重点领域。

投资方式多样化跨国公司在华投资方式包括独资、合资、并购等多种形式,其中合资成为跨国公司进入中国市场的主要方式之一。

02跨国公司在华投资战略的调整经济全球化随着经济全球化的深入发展,跨国公司需要不断调整投资战略以适应全球市场的变化。

中国市场变化中国市场的快速发展和变化,为跨国公司提供了新的机遇和挑战,促使它们调整在华投资战略。

国际经济环境国际经济环境的变化,如贸易保护主义抬头、技术革新等,也促使跨国公司重新审视和调整在华投资战略。

举例跨国公司并购利弊分析

举例跨国公司并购利弊分析跨国公司并购我国企业可分为并购非上市型与上市型企业两种类型:第一,跨国公司并购非上市型企业的方式。

整体收购。

外商整体收购国有企业的全部资产,组成外商独资企业,从而使该企业成为其独资子公司,这是外商并购我国企业最彻底的方式,多发生在国有中小型企业。

典型的案例是香港中策投资有限公司在中国的收购行为。

“中策现象”是外商投资并购的起点。

合资控股。

合资控股是指外商与中方合资,外商注册资本超过50%,以绝对控股的形式并购我国国有企业。

“合资控股”是外商并购我国国有企业最普遍的形式。

“合资控股”和“整体收购”相比,有自身的一些特点。

首先,收购成本低廉。

“合资控股”只需要收购企业50%以上的股权,即可达到控制企业的目的。

比如“中策公司”以5l%的股权就控股了我国一批国有企业。

其次,使外商收购我国国有大中型企业成为可能。

“整体收购等于我国向外商出售国有企业,尽管目前有一些这样的情况,但大都是一些小型企业,而且还要受到某些政策的约束。

然而“合资控股”则不同,外商可以堂而皇之地与中方大型国有企业合资,并要求控股,这对中方来说,就是国有企业“嫁接”外资,这样外商通过“合资控股”方式,便达到了事实上并购我国大型国有企业的目的。

外商采劝合资控股”方式并购我国国有企业,其经济动因是扩大市场份额。

通过“合资控股”,可以利用这些企业现有的优势,占据国内的一大片市场,扩大在我国市场的占有率。

增资控股。

外商在一开始就提出合资控股的要求不被接受时,便转向一般性的合资经营。

一些经营效益好,产品畅销的合资企业中的外方投资者看到市场前景广阔,便在合资经营中要求增资扩股,中方在规定的时间内如果难以注入大量资金,所持股份自然会降低,外方由参股变成控股。

第二,跨国公司并购上市型企业的方式。

在跨国公司抢占中国这个拥有巨大潜力市场的浪潮中,我国企业中的上市公司已越来越受到外资的垂青,跨国公司已把并购我国上市公司作为进军中国市场的跳板。

跨国公司在华并购方略

接投资增长 中占据越来越重要 的位置。而且在华并购具

有以下趋势:并购的规模越来越大; 所涉及的行业越来

是 为扩张而盲 目收购 “ 便宜”的企业,而是通过反复的

评估和论证来判断并购行为能否实现预期的战略 目标 , 能否通过并购提升企业的潜在价值 ,以利于实现购买的 价值。一项成功的跨国并购项 目从酝酿到完成,6 %一 O

也 已经成为跨 国并购的重要市场。跨国公 司在华进行并 购的案例每年都在递增,并购规模也在逐步扩大。

广泛调查制定针对性战略

根据并购的目的, 要进行广泛调研 , 全面收集资料 。

由于中国外商投资市场准入领域放宽以及本土资本

市场 日益深化 ,使得跨国公司在华并购在中国的外商直

而非采取机会主义行动。并购行为不但要考虑 自身的资

判和等候政府批准的过程中紧密观察业务。

提防整合过程中的陷阱

和西方合作伙伴相比 ,中国公司通常有更多的内部

7 % 的 时间应 用 在战 略规 划 的准备 上 。 0

越宽 泛,从能源、制造业到服务业,比如零售、金融 、

旅游 以及保险业等;被并购的企业既ቤተ መጻሕፍቲ ባይዱ 国企也有民企 ;

并购 目 标不仅是经营状况欠佳的企业 , 甚至还有行业领

军者;外资并购者越来越看重控制被并购者的所有权 和

运营权。 跨国公司在华收购的众多案例中,有成功者也有失

中国人民的民族情感,这可以减少在华开展并购的阻力。

派 入平 行运 作 团队

许 多企业在 处理并购的各个 阶段 时如同接力赛一

样 :从董事会到谈 判团队到整合规划项 目负责人再到各 部门管理人员 ,工作棒棒相传。这种方式既拉长了并购 的时间,又将新合并的企业置于市场的浮躁之 中, 还难

从法国SEB并购苏泊尔探讨跨国公司在华并购趋势

摘要随着中国入世后各项政策的实施,我国将为跨国公司的并购提供更多的发展机遇。

因此跨国公司并购也就成为了人们关注的焦点。

随着跨国公司在我国跨国并购增多,跨国公司给我国企业既带来了许多的发展机遇,当然也有威胁。

我国企业将面临一场并购风暴,在全球化的背景下,跨国公司并购国内企业是一种必然趋势,我国如何应对这种挑战是值得思考的问题。

本文主要研究的从2006年引起各界人士广泛关注的法国SEB并购苏泊尔的案例分析中,探讨跨国公司在华的并购趋势。

首先,本文对此案作了简单的描述以及从在不同立场人的角度对此做了对比分析,而后侧重的是探讨跨国公司在华的并购趋势、并购动因、以及给我国企业所带来的机遇与挑战。

最终提出应对跨国公司并购的相关对策建议。

【关键词】跨国公司跨国并购战略部署AbstractAs the deepening of China’s reform and opening and the implementation of different kinds of policies after China’s access to WTO, China would provide more comfortable and ascendant environment as well as more opportunities to multinational M&A. So multinational M&A becomes focus among everybody in China. With the number of cross-border M&A increase, these foreign multinational corporations bring both opportunities and challenges to our local companies.Chinese companies are going to face a storm of M&A. Multinational corporations’ merging of local companies will become a necessary trend under the background of globalization. Chinese government and local companies should consider how to deal with this kind of challenges. This assay analyses and discusses the trend of multinational M&A based on acquisition of Supor Company of China by French SEB Company, which caused widely attention of the public in 2006. First of all, the assay is to outline and analyze it from different positions. Then the trend, cause, opportunities and challenges of multinational M&A will be emphasized on. At last, some advices on how to deal with this kind of international M&A is going to be put forwards.【Key Words】Multinational Corporation; Cross-border M&A; Strategies目录1 导言 (4)1.1跨国并购背景 (4)1.2国内相关研究现状 (5)1.3 法国SEB并购苏泊尔案例概述 (5)2 法国SEB等跨国公司在华并购的趋势与动因 (7)2.1法国SEB等跨国公司在华并购趋势 (7)2.2 法国SEB等跨国公司在华并购动因 (9)3 从法国SEB跨国并购看我国企业的机遇与挑战 (11)3.1 跨国并购带给我国企业的发展机遇 (11)3.2 跨国并购带来的威胁 (12)4 我国企业在跨国并购浪潮中应对策略 (13)4.1注意国际市场动态分析 (13)4.2战略规划适当 (13)4.3立足国内市场竞争 (14)4.4树立诚信意识 (14)4.5坚持品牌的持续发展 (14)5 小结 (15)参考文献 (16)致谢 (17)从法国SEB并购苏泊尔探讨跨国公司在华并购趋势1导言1.1跨国并购背景近十年来,世界经济出现了两个引人注目的发展趋势,一个是经济全球化,另一个是跨国公司并购。

跨国公司在华并购的敌意行为分析(一)概要

跨国公司在华并购的敌意行为分析(一)摘要:近年来,跨国并购浪潮席卷全球,随着我国加入WTO,越来越多的跨国公司以并购的方式进入我国。

不可否认的是,跨国公司的并购给我国承接国际产业转移和创新利用外资方式带来了新机遇,但是由于跨国公司的并购在中国刚刚起步,我国现今的政策和法律措施存在很多漏洞,亟待完善,这给跨国公司的恶意并购带来可乘之机。

恶意并购将会损害东道国市场的公平竞争秩序,小则损害消费者的利益,大则直接危害国家经济安全。

因此,我们必须加大跨国并购的监管力度,制定和完善相关政策措施和法律法规,提高警惕,防范恶意并购。

关键词:跨国并购恶意并购防范对策随着世界经济一体化步伐的加快以及我国改革开放程度的不断提高,跨国公司在我国的并购活动也呈现出迅猛增加之势。

据联合国贸发会《世界投资报告》显示,2001年中国外资并购占当年外商直接投资不到5%,而2004年仅1月到6月就达到了63.6%,不到3年的时间增长了近12倍。

诚然,跨国并购作为当前国际资本流动的新趋势对于盘活国内存量资产,优化产业结构,促进技术进步发挥了积极有效的作用。

但是,跨国公司并购的最终目的是在全球范围内实现成本的最低化和销售的最高化,尽可能提高全球市场占有率从而获得利润的最大化。

为了达到这一目的,一些跨国公司不惜采用恶意并购的方式并购我国一批具有竞争力和成长潜力的企业,对我国产业经济安全造成了一定影响。

国家统计局局长李德水曾在去年两会期间就引进外资战略发表讲话时说:“中国要严防垄断性跨国并购。

如果听任跨国公司的恶意并购自由发展,中国民族工业的自主品牌和创新能力将逐步消失,国内龙头企业的核心部分,关键技术和高附加值就可能完全被跨国公司所控制,甚至作为建设创新型国家主体的我国企业特别是一大批骨干企业也将不复存在,在国际产业分工的总体格局中,我们只能充当打工者的角色。

”一、跨国公司在华恶意并购的方式(一)采取先合作后排挤的方式。

跨国公司先与我国一些企业特别是一些具有竞争力的企业合资建厂,跨国公司提供管理,技术以及资金方面的支持,而中方往往出让自己的优良资产。

跨国公司在华并购趋势下的中国企业应对战略——以可口可乐并购北京汇源案为例

2a 07 达能收购娃哈哈非合 4 资企业

.

消费品

4 亿元 0

5% 1

双方谈 谈 打打 , 未有 20 08年 9 2日达 能在 中 月 结果 如 同一 出并购连续剧 国第七次败诉

数据来 源: 和讯新 闻网 h p 1 e s e n c / ̄ / k kl g / t : nw . x . m 2 k o e s y l  ̄ h u o 1 e u eh

以可 口可 乐 并 购 北 京 汇 源 案 为 例

张铗 根

( 江南大学 商学院 , 江苏 无锡 242 ) 112

[ 摘

要] 国在加入 wI 我 1 o以后 为跨 国公 司的并购提供 了更 多的条件与机会 , 国公 司的并 购也 就成 为 跨

了人们 关注的焦点。跨 国公司在华并购既给我 国带 了发展 机遇 , 同时也给我 国企业带来 了威胁。跨 国并购在 全球化 的背景下是一种必然趋势。 因此 , 国如何 面对这种挑 战是值得研 究的问题 。 我

4 . % 股 份 ) 达 能 ( 2 .8 股 份 ) 华 平 投 资 ( 15 3 、 占 29% 、 占

、

导 论

( 跨 国公 司并 购的背景 一) 面对经济全球 化 、 息革命 和 知识 经济 的挑战 以及 信

国际市场的新格局 , 国公 司为 了在 全球执行 经 营战略 , 跨 把并 购活动迅 速从 国内扩展 到 国外 , 而加 强其在 国际 从 市场上的竞争优势和 战略地位 。跨 国并 购 已经 明显超过 跨 国创建 , 而引发了全球性 的企业并购浪潮 。 从

20 年 2月获得证监 07

20 06

.

1 购双汇 2

消费品

2 亿元 0

我国应对跨国公司在华并购的对策分析

世 界 各 国 的 交 流 不 断 加 强 ,越 来 越 多 的 外 资 进 入 我 国 , 出

现 了大量 的 在 华并 购现 象 。

(2 )跨 国 公 司 并购 国 内上 市 公 司 。 近 年 来 ,许 多外

商 以 外 国 投 资 者 身 份 跨 境 并 购 中 国 上 市 公 司 , 或 以 具 有 中

定 品 牌 优 势 或 核 心 竞 争 力

明 、三 元等 国 内乳 业 巨头 都 使 用 利 乐 的 无 菌 灌 装 生产 线 及 相 应 的包 装材 料 。 美 国 的 可 口 可 乐公 司利 用 强 大 的 资 本 优 势 ,在 国 内设 立2 0多 家 生 产 基 地 , 仅 用 几 年 的 时 间 就 把 其 品 牌 完 全 根 植 到 中 国年 轻 一 代 消 费 者 的脑 海 中 ,可 口可 乐饮 料 、浓 缩 液 在 中 国 的 市 场 份 额 已经 达 到 7 O% ,具 有 显 性 的 垄 断 地 位 。 2众 多 本 土 品 牌 灭 失 . “ 造 大 国 、 品 牌 小 国 ” , 这 就 是 中 国 品 牌 格 局 的 制 现 状 。 跨 国 企 业 想 进 入 中 国 , 通 常 会 选 择 与 中 国 的 本 土 名 牌合 资 ,大 众 、宝 洁等 品牌 都 是 这 样 进 入 中国 的 。 用 品 牌 专 家 李 光 斗 的 话 说 ,跨 国 公 司 对 中 国 品 牌 的 策 略 历 来 都 是

用 以上三 种 方式 。

柯达公司从19 4年初 向 中国 政府 提 出 了全 行业 收购 中 9

国 感 光 材 料 企 业 的 设 想 , 希 望 通 过 收 购 中 国 感 光 材 料 厂 实 现 本 地化 生产 ,扩 大 在 中 国 的份 额 。 2 0 0 3年 中 国 最 后 一 家 感 光企 业 乐凯 被柯 达 收购 ,柯 达最 终 实现 了最终 的 愿望 。

海外并购对中国企业的战略意义

海外并购对中国企业的战略意义一、引言海外并购是指中国企业通过收购海外公司或者透过其他形式取得境外企业的资产、股权或并入其管理,以达到企业国际化和全球化发展的目的。

目前随着中国经济的快速发展,越来越多的企业面临海外并购的机会,因此海外并购对于中国企业的战略意义显得尤为重要。

二、海外并购的优势1.拓展海外市场通过海外并购,中国企业可以快速拓展海外市场,实现全球化布局。

海外市场的拓展可以为企业提供更多的销售渠道和更多的客户群体,为企业的发展带来更多的机会。

2.获取技术和知识通过海外并购,中国企业可以获得更多的技术和知识,从而提高企业自身的技术水平和竞争力。

尤其是在制造业、科技等高技术领域,海外并购可以为企业提供更好的技术和专业知识。

3.降低成本海外并购可以通过整合企业资源,达到规模效应,从而降低企业成本,提高企业的盈利能力。

尤其是在物流、人力资源等方面的成本,通过海外并购可以降低企业的运营成本,提高企业的经济效益。

三、海外并购对中国企业的战略意义1.提高企业国际化水平海外并购是实现企业国际化的一种重要方式。

通过收购海外企业,中国企业可以进一步提高其国际化水平和全球化程度。

这可以帮助企业更好地适应全球化的竞争环境,提高企业的国际竞争力。

2.增强企业核心竞争力海外并购可以帮助企业更好地获得技术、知识和经验。

这些资源的获取可以加强企业的核心竞争力,从而提高企业在市场的地位和竞争力。

3.加强企业风险管理能力海外并购可以帮助企业更好地应对市场和经济风险。

海外并购涉及金融风险、法律风险、政治风险等多种风险,通过海外并购可以使企业更加理性地应对这些风险,并建立完善的风险管理体系。

4.促进中国企业全球化发展海外并购可以促进中国企业的全球化发展。

通过收购海外企业,中国企业可以更好地适应全球化的竞争环境,并获得更多的国际化发展机会。

这有利于中国企业更快地进入全球市场,推动中国经济的全球化。

四、海外并购面临的挑战1.面临国际市场的法律和政治环境问题海外并购往往涉及到国际市场的法律和政治问题。

跨国公司的跨国并购

跨国公司的跨国并购跨国公司进入我国进行并购投资的模式很多,依据被跨国公司并购的企业是否上市,可以将跨国公司在华的并购模式分为两大类,即跨国公司在华通过股票市场的并购模式与不通过股票市场的并购模式。

一、跨国公司通过股票市场在华并购的主要模式目前,跨国公司通过并购方式持有我国上市公司股权的方式主要有7种:1.跨国公司协议收购我国上市公司的非流通股。

在我国国有股、法人股和流通股分割的情况下,外资协议收购上市公司非流通股份,是并购活动中最简单有效的方式。

由于目前跨国公司尚不能直接从事A股交易,在主板市场难以占到一席之地;而在能够交易的B股市场上,上市公司发起人持有多数股份,而这部分又多以国有股、法人股形式存在,因此,外资收购上市公司的大量流通股份,并通过要约收购的可能性不大。

《关于向外商转让上市公司国有股和法人股有关问题的通知》的发布,为上市公司国有股、法人股转让提供了政策保障,可以预见,外资并购上市公司将大量地通过协议收购非流通股的方式完成。

2.跨国公司直接收购我国上市公司的母公司股权,即跨国公司参股上市公司的母公司达到间接持股上市公司的目的。

如阿尔卡特(法国的世界著名电信跨国公司)通过从中方股东手中收购上海贝尔10%加1股的股份,同时买断比利时公司拥有的上海贝尔8.35%的股份,从而其对上海贝尔所持的股份增加到50%以上(50%的股权+1股)。

由于上海贝尔是由中外合资企业改制为外商投资股份有限公司,因而其所持有的上市公司上海贝岭25.64%股权,也转由合资公司上海贝尔阿尔卡特持有。

通过这种方式,阿尔卡特不仅打破了电信领域外资不能控股的禁令,而且实现了持股上市公司的目的。

这种方式的最大好处在于规避现有政策限制,因此,它将成为跨国公司并购我国上市公司的一种主流模式。

3.我国上市公司向跨国公司定向增发股票。

定向增发,是国际上通行的借壳上市模式,是指上市公司通过向收购方定向增发新股,以获得收购方的优质资产,而收购方在向上市公司注入优质资产的同时,通过获得上市公司新发行的股票而获得控制权的收购方式。

对外资并购案例的分析与启示

自2000年以来,跨国公司直接并购中国企业,尤其是龙头企业的案例开始逐步增多。

在轻工、化工、医药、机械、电子等行业的许多重要领域,跨国公司的产品也已占据国内1/3以上的市场份额。

总结近年来外资并购中国企业的大量案例,可以发现以下特点:1.斩首行动,目标直指行业龙头。

外企虽然有雄厚的资金、先进的技术和品牌优势,但因多方面的原因使得其以独资方式进入中国市场会面临较大风险,而采用并购中方品牌的进入方式则可以有效回避这些风险。

外资通过并购处于行业领先地位的企业,利用收购方的渠道来推出自己的品牌产品,并为本方品牌大搞促销活动,却将中方品牌搁置,使中方品牌逐渐丧失生命力,从而达到树立自己的品牌产品作为行业龙头地位的效果。

上海牙膏厂的“美加净”牙膏在1994年与联合利华合资之初,出口量为全国第一,年销售量达6000万支,在消费者通过“美加净”认识了联合利华的前提下,将处于中高端的“美加净”品牌降为低端品牌,并在广告投入上,从1997年停止在各种媒体上对“美加净”的广告投放,与此同时,加大对 “洁诺”的投入力度,到2000年,“美加净”年销售量下降了60%。

这样,联合利华既达到了斩首的效果,也提高了自己品牌的市场占有率。

2.千策万略,只为争夺大股东地位。

跨国并购是一种高风险的行为,在外企并购中一般伴有高技术的转移,这些因素一般会要求进行控制。

美国著名经济学家海默说过“如果我们希望解释投资,那就必须解释控制”。

美国卡特彼勒公司在2003年提交给国内某企业的“投资合作意向书”中要求:合资要在卡特彼勒全球战略下进行,并服从卡特彼勒的全球战略;卡特彼勒要求拥有品牌;将把该企业建成具有生产卡特彼勒产品技术的企业,成为其在中国的生产基地。

通常,在外资无法直接通过购买股权而获得大股东地位的前提下,通过与其他的合作方并购中方企业,然后以密谋的方式令该合作方转让股权,从而获得大股东的地位。

3.不惜血本,但求削弱竞争对手。

对于价值较大知名的中方品牌,外企一般通过巨额资金买断其使用权,据此控制中方品牌,再将其打入冷宫,消灭对手于无形。

【精品】外资企业在华并购对我国产业安全的影响分析

外资企业在华并购对我国产业安全的影响分析摘要外资企业在华并购占外商直接投资(FDI)的比重开始上升,而且成交金额也呈现逐年增长的态势。

仅从2008年初至9月,海外企业收购中国公司的跨境并购共有539宗,成交金额超过176亿美元,较去年同期增长49.8%。

外资企业在华并购的增加给我国国内产业的发展创造了提高竞争力的机会和条件,但同时也加速了资本的集中和垄断,增加了产业发展的不稳定性和潜在风险,这势必会对我国的产业安全产生一定的影响。

本文针对目前外资跨国并购我国企业的现状和新特点,然后从外资跨国并购角度谈谈对我国的产业安全的影响并提出一些对策和建议。

关键词:外资企业;并购;产业安全;对策和建议AbstractForeign investment in China accounted for the proportion of foreign direct investment (FDI) began to rise, and turnover also showed a growing trend year by year. Only from the beginning of 2008 to September, overseas companies to acquire Chinese companies cross-border mergers and acquisitions a total of 539, turnover of more than 17.6 billion US dollars, up 49.8% over the same period last year. The increase in the acquisition of foreign-funded enterprises in China has created opportunities and conditions for improving the competitiveness of China's domestic industry. However, it has also accelerated the concentration and monopoly of capital and increased the instability and potential risks of industrial development. China's industrial safety have a certain impact. This paper aims at the current situation and new characteristics of foreign enterprises in China, and then discusses the impact on China's industrial safety from the perspective of foreign mergers and acquisitions and puts forward some countermeasures and suggestions.Keywords:foreign-funded enterprises; mergers and acquisitions; industrial safety; countermeasures and suggestions目录摘要 (II)目录 (IV)1绪论 (1)1.1研究背景及意义 (1)1.2国内外研究现状 (2)1.2.1国外研究现状 (2)1.2.2国内研究现状 (2)1.2.3国内外研究状况评述 (3)2产业安全的理论基础 (6)2.1重商主义贸易理论 (6)2.2保护幼稚产业主义理论 (6)2.3针对发达国家的贸易保护主义理论 (6)3外资企业在华并购的现状及特点 (9)3.1外资企业在华并购的现状 (9)3.2外资企业在华并购特点 (9)4外资企业在华并购对我国产业安全的影响 (12)4.1外资并购对我国产业控制力的影响 (12)4.2外资并购对产业核心技术的影响 (12)4.3外资并购对产业自主创新能力的影响 (12)4.4外资并购对产业结构的影响 (13)5在外资并购中保障我国产业安全的对策建议 (15)5.1提高企业的竞争力是增强产业安全的关键 (15)5.2建立保护产业安全的相关法律 (15)5.3建立产业安全专门审查机构 (15)5.4完善外资并购的行业和领域 (16)参考文献 (17)致谢 (18)1绪论1.1研究背景及意义在经济全球化的背景下,跨国并购己经取代绿地投资成为国际直接投资的主要方式。

跨国公司在中国的投资战略

跨国公司在中国的投资战略随着中国的快速发展和市场的日趋成熟,越来越多的跨国公司开始将目光投向中国。

然而,要在这个激烈竞争的市场中站稳脚跟并取得成功,跨国公司需要制定合适的投资战略。

本文将从中国的投资环境、跨国公司的战略选择、挑战与机遇等方面探讨跨国公司在中国的投资战略。

一、中国的投资环境中国是世界第二大经济体,也是全球最大的消费市场,具有巨大的发展潜力。

与此同时,中国的投资环境也在不断改善。

政府出台了一系列鼓励外商投资的政策,如取消外资准入限制,增加投资保障,降低税收等。

此外,中国的劳动力资源丰富,并拥有广泛的基础设施网络,这些都为跨国公司提供了广阔的发展机遇。

二、跨国公司的战略选择跨国公司在进入中国市场时会根据自身情况和市场需求选择合适的战略。

主要包括以下几种:1.直接投资战略直接投资是指直接在中国设立企业或购买中国企业的股份,以投资入股的方式参与到中国市场的运作中。

直接投资可以直接掌握企业的经营和决策权,同时也能够灵活地应对市场变化。

2.收购并购战略收购并购是指通过收购或合并中国企业来进入中国市场。

这种方式可以快速获取市场份额和核心能力,并扩大业务范围,但是也有一定的风险。

3.合资战略合资是指跨国公司与中国企业合作经营一项或多项业务的战略。

双方共同投资,共同承担风险,共享收益,既可以减少对中国市场的适应成本,又能够与中国企业共同发展。

三、挑战与机遇跨国公司在进入中国市场时不可避免会面临一些挑战。

其中主要包括:1.文化差异中国与其他许多国家有着不同的文化、价值观和商业习惯。

因此,跨国公司需要了解中国文化,适应中国市场的商业环境,以确保公司的生存和发展。

2.政策变化政策变化是跨国公司投资的常见风险。

政府的政策变化可能会对企业的经营产生重大影响,所以跨国公司需要时刻关注政策变化,并做好应对准备。

3.本地竞争在中国市场,跨国公司不仅面临来自其他跨国公司的竞争,还会遇到来自本地企业的强烈竞争。

本地企业掌握着更多的本土市场信息和人脉关系,所以跨国公司需要尽快熟悉当地的商业环境。

外资跨国并购我国上市公司的主要模式

外资跨国并购我国上市公司的主要模式1.直接收购:外资企业通过与我国上市公司进行谈判,以购买其全部或部分股权的方式进行并购。

直接收购是最常见的并购模式,它可以通过公开收购或私下交易来进行。

在公开收购中,外资企业直接向我国上市公司现有股东公开征集股权,以达到控制或部分控制上市公司的目的。

在私下交易中,外资企业与上市公司的大股东或管理层进行磋商,通过私下议价和签署协议完成并购交易。

2.控股收购:外资企业通过购买上市公司的控股权来实现并购。

控股收购一般指外资企业购买超过上市公司总股本的50%以上的股权,以取得对上市公司的控制权。

控股收购可以让外资企业在决策层面对上市公司产生更大的影响力,并实施战略调整和管理措施。

3.合资合作:外资企业与我国上市公司进行合资合作,在股权结构中以平等的方式共同持股和参与管理。

合资合作可以通过设立合资企业、成立合资控股公司或签订合资合作协议等方式进行。

合资合作可以使外资企业共享上市公司的资源和市场渠道,同时也可以通过与上市公司合作共同开发新产品、进军新市场。

4.资产重组:外资企业通过与上市公司进行资产重组,实现合并或整合的目的。

资产重组可以通过设立合资公司、实施资产置换或兼并、收购上市公司的资产等方式进行。

资产重组可以帮助外资企业快速扩张市场份额,降低生产成本,提高市场竞争力。

5.股权交换:外资企业通过与上市公司进行股权交换,完成并购交易。

股权交换是指外资企业将其持有的股权与上市公司的股权进行交换,换取上市公司的股权来实现控制或参与其管理。

股权交换可以使外资企业在并购后成为上市公司的股东,共享其股权红利和未来发展。

总之,外资跨国并购我国上市公司的主要模式包括直接收购、控股收购、合资合作、资产重组和股权交换等。

这些模式在实践中常常根据不同的情况和目标来选择和组合使用,以实现双方的利益最大化和战略目标的实现。

探析跨国公司在华并购投资引导和利用

摘要20世纪80年代后期以来,跨国并购已成为一种世界性的潮流,并且已成为跨国公司对外直接投资的主要手段。

随着跨国公司之间竞争的不断加剧,拥有广阔发展潜力和日益开放的中国市场,已经成为跨国公司竞争的主要领域。

20世纪90年代以来,外资并购成为跨国公司在华投资的一个新动向。

特别是加入世界贸易组织后,我国经济日益融入世界市场,跨国公司在华并购的步伐明显加快。

但由于中国目前正处于转轨期,所以外资并购也存在许多的问题。

有鉴于此,本文首先从跨国公司在华并购现状的角度出发,然后分析并购过程中存在的主要问题,并进一步分析产生这些问题的根源,最后针对上述问题提出我们如何对跨国公司的并购进行引导和利用使其更有利于促进我国经济的发展。

【关键词】跨国公司并购投资垄断AbstractSince the late 1980s of the 20th century, transnational merger and acquisition has become a world trend and major FDI means of transnational corporations. With the continuous increase competition among transnational corporations, the market of China, which has great potentialities and upgraded market levels, has become the main areas of transnational corporations.Since 1990s of the 20th century, the behavior of foreign capital’s Merger and Acquisition has been a new aspect of transnational corporations’ activity in China. Especially after the accession to the World Trade Organization, China’s economy has become increasingly integrated into the world market, which accelerates the pace of mergers and acquisitions of transnational corporations in China. However, as China is now in a transition period, there are many problems in transnational mergers and acquisitions. In view to this, first this paper analyzes from the angle of transnational corporations Merger and Acquisition situation in China, and then this paper analyzes the main problems in the process of acquisition and further analysis of the root causes of these problems. Finally, we propose to address the problems of transnational mergers and acquisitions for guidance and how to make use of them to help promote China's economic development.【key words】Transnational Corporations; M&A; investment; monopoly目录1 跨国公司在华并购投资现状 (4)1.1跨国公司在华并购的主要类型和方式 (4)1.2跨国公司在华并购投资的行业分布 (5)2 跨国公司在华并购投资中存在的主要问题 (5)2.1有关法律法规不完善 (5)2.2行业安全问题 (6)2.3国有资产流失问题 (6)2.4外资并购缺乏效率 (6)3 跨国公司在华并购投资中存在的问题的根源 (7)3.1外资并购立法存在缺陷 (7)3.2跨国并购投资后可能形成的行业垄断 (7)3.3国有资产的保护不力 (8)3.4缺乏富有跨国投资经验的中介机构 (9)4 如何加强对跨国公司并购投资的引导和利用 (9)4.1完善有关法律法规 (9)4.2加强对跨国并购的宏观引导 (10)4.3防范外资并购中国有资产流失 (11)4.4通过不断完善中介服务体系来吸引外资 (11)参考文献 (13)致谢 (14)探析跨国公司在华并购投资的引导和利用据联合国贸发会议《2001世界投资报告》称,全世界最大的500家跨国公司已有近400家在华投资,中国正在成为许多跨国公司重要的生产基地、采购基地和研发基地。

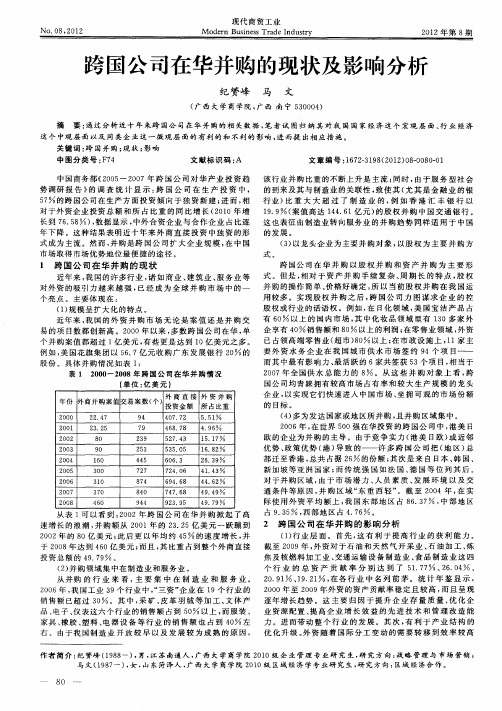

跨国公司在华并购的现状及影响分析

中 国商 务 部《 0 5 2 0 2 0 — 0 7年 跨 国 公 司 对 华 产 业 投 资 趋 势 调研报 告 》 调 查 统 计 显 示 : 国公 司 在 生 产 投 资 中, 的 跨 5 的 跨 国公 司在 生 产 方 面 投 资 倾 向 于 独 资 新 建 ; 而 , 7 进 相 对 于 外 资 企 业 投 资 总 额 和 所 占 比 重 的 同 比 增 长 ( 0 0年 增 21 长 到 7.8 )数据显示 , 65 , 中外 合 资 企 业 与 合 作 企 业 占 比逐 年 下 降 。这 种 结 果 表 明 近 十 年 来 外 商 直 接 投 资 中独 资 的 形 式 成 为 主 流 。然 而 , 购 是 跨 国 公 司 扩 大 企 业 规 模 , 中 国 并 在 市 场取得市场优 势地位最便 捷的途径 。

现 代 商 贸 工业

N O 08, . 2O1 2

M o enB s es rd n uty d r ui s T a eId s n r

21 0 2年 第 8期

跨 国公司在华 并购 的现状及影响分析

纪赘峰 马 文

( 西大 学商学院 , 西 南宁 500) 广 广 3 0 4 摘 要 : 过ห้องสมุดไป่ตู้分 析 近 十 年 来 跨 国公 司 在 华 并 购 的 相 关 数 据 , 者 试 图 归 纳 其 对 我 国 国 家 经 济 这 个 宏 观 层 面 、 业 经 济 通 笔 行

这 个 中观 层 面 以 及 同 类 企 业 这 一 微 观 层 面 的 有 利 的 和 不利 的 影 响 , 而 提 出相 应 措 施 。 进 关 键 词 : 国 并 购 ; 状 ; 响 跨 现 影

中 图 分 类 号 : 7 F4 文献标 识码 : A 文 章 编 号 :6 23 9 (0 2 0—0 00 17 —1 8 2 1 ) 80 8 —1 该 行 业 并 购 比重 的 不 断 上 升 是 主 流 ; 时 , 于 服 务 型 社 会 同 由

外资在华并购的历程和趋势

外资在华并购的历程和趋势摘要:外资公司在中国的并购行为是受多种因素影响的结果,这些因素反映出了外资公司的战略以及它们在中国所面临的内外部条件。

其中,中国市场、资源的重要性是外资并购中国企业的直接原因;在现有风险条件下,并购是外资在中国更好的投资选择。

同时,外资企业并购中国企业对中国经济具有双重性,我们必须加以正确对待。

关键词:外资并购阶段行业地区一、跨国并购的概念跨国并购(cross-border mergers & acquisitions)的概念是由企业并购概念引申扩展而来的。

但是,跨国并购涉及到两个或两个以上国家的企业及其在国际间的经济活动,因而它的内涵及其对经济发展的影响也与一般的企业并购完全不同。

从经济发展的历史进程上看,跨国并购又是在企业国内并购的基础上发展起来的,是企业国内并购在世界经济一体化过程中的跨国延伸。

跨国并购的基本含义为:一国企业为了某种目的,通过一定的形式和支付手段,把另一国企业的整个资产或足以行使经营控制权的股份收买下来。

跨国并购是国内企业并购的延伸,涉及到两个以上国家的企业,两个以上国家的市场和两个以上政府控制下的法律制度的并购“一国企业”或称“母国企业”,是并购发出企业或并购企业,一般实力强大的跨国公司成为跨国并购的主体,“另一国企业”或称“东道国企业”,是被并购企业,也叫目标企业,并购所用的形式同样包含跨国兼并(在当地企业和外国企业的资产和业务合并后建立一家新的实体或合并成为一家现有的企业)和跨国收购(收购一家现有的当地企业或外国子公司的控股股份)两种形式。

并购所用的支付手段包括支付现金,从金融机构贷款,以股换股(stock for stock)和发行债券等方式。

二、外资公司近年来在华并购历程20世纪90年代以来外资公司在华并购的发展历程随着我国改革的深入,外资公司在华直接投资的方式开始出现了新的变化,即外资在华并购投资的模式开始出现。

1992年4月,香港中国策略投资公司收购了山西太原橡胶厂,从而开创了改革开放以后外资在华并购的先河。

跨国公司在华并购对我国企业的影响

探析跨国公司在华并购对我国企业的影响[摘要]跨国公司已经普遍地参与到转型国家的国有企业改革中,并购和重组了大量的国有资产。

本文对跨国公司在华并购对中国企业产生的下面效应及负面效应进行了探析。

[关键词]并购控制权激励制约随着中国对外开放程度的逐步加深,跨国公司在华并购活动也日趋活跃。

下面对跨国公司在华并购的下面和负面效应进行探析。

一、跨国公司在华并购对中国企业的正面效应1.促进国有企业产业多元化,优化公司治理结构。

跨国公司已经普遍地参与到转型国家的国有企业改革中,并购和重组了大量的国有资产。

对中国这样一个长期以国有经济占据主导地位的国家来说,具有很强投资能力的个人和非国有的机构投资者,一直是非常稀有的资源。

然而跨国公司恰恰能够提供这一稀缺资源,以战略投资者的身份参与企业改革,以适当形式并购国有企业的部分股权,从股权结构上改变国有企业“一股独大”的格局,实现产权多元化,促进企业经营机制的改变,推动大型国有企业按照国际规则形成规范的法人治理结构。

2.有利于先进设备技术管理经验的转移,不断提升企业的国际竞争力。

目前,大型国有企业仍然是我国企业实力的代表,其中最大的11家企业已经跻身世界500强,但是我们也应该清楚地看到,我国的大型企业与世界500强仍有较大差距。

跨国公司之所以选择大型国有企业,是因为其特殊的产业地位和特有的战略性资源.对大型国有企业而言,能够为其提供大规模发展资金,先进的设备技术和管理,以及提升企业国际竞争力的也只有跨国公。

因此,跨国公司对大型国有企业的并购活动,同新建投资和规模较小的并购活动相比,更具有投资金额大和设备技术管理先进的特点。

3.有利于形成控制权外部市场,加强对经营者的激励约束。

公司控制权是指通过占有公司较大比例的股份依法享有对公司经营决策日常事务管理以及财务政策等多方面的权利,即对公司的发展与利益的决定权。

公司控制权一般通过控股权取得,控制权市场可分为内部市场和外部市场,即董事会是一种引入市场机制的制度,是公司控制权的内部市场,而并购则被认为是控制权外部市场。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

跨国公司在华并购战略解析摘要:近年来,跨国公司的在华并购呈现出战略化的态势。

跨国公司在华并购战略得以成功实施既有我国政治经济体制改革和发展的客观必然性,也有我国和政府的主观错误导致的偶然性。

为防范跨国公司在华并购的风险,我国应提高对跨国公司并购的认识,慎重选择合资/合作伙伴,在合资/合作时构建完善的学习机制,增强学习能力,并增强并购战略的管理能力。

关键词:跨国公司;并购战略;合资;学习机制自20世纪90年代末以来,跨国公司在我国的并购活动就日渐增多,从种种迹象来看,近年来跨国公司在华并购有着深远的国际背景,这一场并购活动是一种战略性行为。

把握跨国公司在华并购的战略本质,是理解跨国公司在华并购行为的重要基础。

一、跨国公司在华并购的战略本质不同于以往的财务并购或买壳并购,近年来跨国公司在华并购的动机不是为了实现投机性的收益,而是旨在通过并购垄断世界商品与投资市场,抢占物质技术及人力资源,促使全球经营战略的成功实施。

可以说,跨国公司的并购动机呈现出战略化的态势。

以跨国公司新近对我国装备制造业进行的多例并购为例,虽然到目前为止,跨国公司仅是分别对一些骨干的并购,在国内各种力量的影响下,尚未能够实现整体的战略性、系统化的并购(即对国内不同地区、同一行业若干骨干的并购),尚未构成对中国整个装备制造业的关键行业、主要领域的威胁。

但并购有向系统化、高规格的战略并购方向发展的趋势,如美国卡特彼勒并购山工机械后,谋求并购厦工、潍柴动力、上柴等国内工程机械行业的骨干,就反映出这样的趋势。

二、跨国公司在华并购战略的全面解析(一)并购行业的特征近年来跨国公司在华并购主要集中以下三大领域:一是电力等能源生产和供应领域;二是钢铁、化工原料等基础材料工业领域;三是啤酒、软饮料、护肤品等消费品生产领域。

这些行业都具有以下共性。

(1)这些行业都是外商投资相对成熟的行业,并且外资在国内已经形成了一定生产规模和资本积累,如跨国并购热点行业之一的轮胎业,在最大的59家定点轮胎厂销售额中,合资已占1/3左右。

多年的在华投资经历使跨国公司熟悉和掌握了这些行业的运作方式和国内外市场动态,增加了并购的成功性。

(2)这些行业都是已经或正在取消限制且外资盼望已久的行业。

“十五”期间,随着中国吸引外资产业政策的调整,外资加强了对第二产业、第三产业的投入。

(3)并购的行业具有潜在规模大,增长潜力高的特征。

近年来随着中国经济的不断增长,人们生活水平的逐渐上升,消费品等行业的潜在规模和增长潜力开始显现,从而带动能源和基础材料产业需求的迅速攀升,使得这些行业的生产能力难以满足市场需求。

为了迅速占领市场,跨国公司纷纷采用并购的方式进入中国或者扩大投资。

(二)并购方式的特征近年来跨国公司在华并购方式多样化,但持股比例以控股为主。

总地来看,跨国公司在华的并购方式有以下三种:第一,重组控股式收购,即通过参与国内的重组,收购其50%以上的股权,以达到控制经营管理的目的。

如20XX年3月,我国轮胎行业龙头轮胎橡胶与世界上最大的轮胎生产米其林组建合资公司,米其林控股70%,合资公司斥资亿美元反向收购轮胎橡胶核心业务和资产。

第二,增资控股式收购,即在原有中外合资的基础上,由外商增资扩股,中方不参加增资,相应降低所持股份,从而使外商由参股变成控股。

如1994年4月,大连电机厂与新加坡的威斯特电机公司合资组建威斯特(大连)电机有限公司。

20XX年4月,威斯特公司进一步并购了大连电机厂持有的中方全部股份。

第三,股票认购式收购,即外商对那些同时上市发行A股和B股或H股的公司,通过协议收购不流通的法人股或大量增持B股或H股的方式,达到参股或控股的目的。

如北京旅行车股份有限公司与日本五十铃汽车公司和伊藤忠商事株式会社签署了合作经营协议,五十铃、伊藤忠联合以协议购买方式,一次性购买北旅公司不上市流通的法人股4 002万股,占北旅总股本的25%,成为北旅最大股东。

(三)被并购的特征被并购一般在国内已有多年的发展的国有或国有控股,拥有知名度较高的品牌,健全的市场销售络,较先进的技术,但是由于管理体制不完善,历史包袱重等原因已经陷入经营困境,被迫整体出售或转让部分优质资产,如:大连电机厂、佳木斯联合收割机厂、西北轴承、沈阳凿岩机械公司等都是行业的领导者或挑战者,但由于种种原因陷入了资金周转不灵,市场销量萎缩,经营难以为继的局面,为了盘活国有资产,解决部分职工就业,被迫整体出售或转让部分优质资产与跨国公司合资。

或者是出于促进技术和管理进步的需要主动寻求外商投资。

(四)并购路线的特征近年来,跨国公司在华并购的路线非常明显,它们往往先选择建立中外合资,进而外方控股,最后通过外资并购,转为外商独资。

一些跨国公司甚至在建立合资时就谋求控股地位。

比如:德国依纳公司并购西北轴承,最初成立合资富安捷铁路轴承(宁夏)有限公司时,德方取得了控股权。

然后,在中外合资经营过程中,外方往往控制的营销渠道,实行“高进低出”的策略,转移利润,或者不愿投入新技术,与中方矛盾重重,造成事实上的亏损局面,迫使中方把股权转让给外方,外方并购中方股份,实现独资化的愿望。

富安捷铁路轴承(宁夏)有限公司、威斯特(大连)电机有限公司、大连伯顿电机有限公司等合资,都是这样先后由外商并购中方的股份转变成了外商独资。

三、跨国公司在华并购战略得以成功实施的原因解析跨国公司在华并购具有明显的战略性,但为什么跨国公司的在华并购战略能得以成功实施呢?这其中既有我国政治经济体制改革和发展的客观必然性,也有我国和政府的主观错误导致的偶然性。

(一)跨国公司在华并购战略成功得以实施的客观必然性1.国有改革为跨国公司的在华并购战略提供了大量机会国有改革对国外资金产生大量需求。

我国现有国有近40万家,这些中的很多都需要改制或重组,在改制或重组过程中存在三方面的资金缺口:一是社保资金缺口;二是国有归还银行不良贷款的资金缺口,据统计,全国国有的债务有5万亿人民币;三是竞争性行业中国有资产出售的资金缺口。

弥补这些资金缺口的方式无非是三种:国家财政,吸收内资和吸收外资,国家财政已不可能再为国有改革提供巨额资金,吸收内资因为国内非国有投资主体投资能力和投资意愿的缺乏而不可能大规模实施,这就为跨国公司并购我国国有提供了机会。

2.从合资/合作模式向独资模式转化是经济改革和发展的必然合资/合作和独资是跨国公司国际化的两种进入模式。

由于跨国公司初步进入东道国时对东道国的政策、文化、市场等环境的陌生,加之东道国政府的一些进入壁垒,使得独资的风险要高于合资/合作。

但是,随着东道国环境的变迁引致的区位优势的增强,跨国公司通过学习获取经验的增加,以及跨国公司强化所有权优势战略动机的增强,合资/合作模式和独资模式的风险收益发生了逆转,从而使得独资逐渐取代合资/合作,取代的方式多种多样,并购就是最主要的一种。

就我国来看,以下三方面原因逆转了跨国公司在华的合资/合作模式和独资模式风险收益,推动了跨国公司在华并购战略的成功实施。

第一,多年来中国经济的飞速发展,使得中国在世界经济中的重要性日益凸显,世界上最大的潜在市场正在逐步走向成熟,中国市场在跨国公司全球战略中的地位日益凸显,从而增加了跨国公司采取独资模式的收益。

第二,加入WTO后,中国一些行业逐渐开放,降低了跨国公司并购中国的进入壁垒,从而逆转了跨国公司合资和独资的风险收益对比。

第三,跨国公司在中国经营一段时间后,逐渐了解了中国和中国市场,这些经验降低了独资的风险。

(二)跨国公司在华并购战略成功得以实施的主观偶然性1.我国合资/合作战略的失败跨国公司从合资/合作,到控股,再到独资的战略路线得以成功的重要原因是我国合资/合作战略的失败。

第一,我国对合资/合作的复杂性认识不足。

合资/合作是一个涉及多种文化、多个、多种战略的复杂问题。

要实现合资/合作的战略初衷,合资/合作双方不得不妥善处理诸如文化的冲突、收益的分配与处置、技术的学习与保护等问题。

但我国对合资/合作的复杂性往往认识不够,更多地是注意到合资/合作带来的可能收益,忽视了合资/合作的风险,结果或者对经营中出现的一些冲突处理不佳,影响了合资/合作的正常经营,或者是对外方的机会主义行为准备不足,最后被迫参与并购。

第二,合资/合作伙伴选择失当。

我国选择合作伙伴时往往过分看重跨国公司的规模大小、技术和管理的先进程度,而忽视了外方的合资初衷,忽视了双方之间在文化的适合、能力和资源的互补以及在合资/合作中的地位等诸多问题。

这使得一些跨国公司不仅以低廉的成本进入了中国市场,并且在合资/合作中占据主导地位,为其进一步并购我国提供了可乘之机。

第三,合资/合作过程中学习机制失效。

学习跨国公司的先进技术和管理经验是我国与跨国公司组建合资/合作的主要动因,但是我国在合资/合作过程中往往没有建立一套完善的学习机制。

学习机制的失效导致我国合资/合作的结果是失去了市场,却没有学到技术和经验。

2.我国并购战略的失败这表现在以下两方面:第一,参加跨国并购的目标模糊和谈判失策。

我国一些在参加跨国并购时,仅有良好的愿望,却缺乏长远的战略目标和有效的谈判路线设计,急于重组资产,饥不择食,优质资产被跨国公司并购,劣质资产、债务、冗员包袱等却留给了中方的母公司。

而优质资产与跨国公司合资时又没有把握较好的商业谈判条件和模式,又轻易放弃合资的控股权,公司母公司失去了核心竞争能力,失去了原有的技术、品牌和市场,未来的技术路线和技术研发都取决于跨国公司的战略安排。

第二,对外国并购投资者选择失当。

外国并购投资者的类型不同,决定着并购效果的不同。

比如说:凯雷是典型的财务投资者,它具有较强的资本运作能力。

这样的跨国财团凭借强大的资金实力,可以轻易调动巨额资金,控股、收购我国,然后对资产进行整合、包装,再拿到国外或国内的资本市场进行套现,赚取高额利润。

我国引进这种投资者,虽然可以避免在技术、生产上被控制,暂时获得资金支持,却无法获得制造技术和生产、营销知识,无助于技术和管理水平提高,甚至丧失长远发展的基础。

而我国很多在参与并购时,都没有认真评估和权衡引进不同的外商投资者所带来的利益和影响,盲目参加跨国并购,结果导致事与愿违。

四、中国应对跨国公司在华并购战略的对策(一)提高对跨国公司并购战略的认识第一,认清跨国公司在华并购的战略本质。

跨国公司在华并购已不仅仅是获取市场,而是谋求行业垄断和全球供应链一体化。

第二,全面认识合资/合作的风险,认识并购的利弊得失,提高风险防范意识。

合资/合作和并购都具有双刃剑效应,在合资/合作与并购过程中要全面评估失去市场、品牌和核心技术的风险,并提高风险防范意识,从组织结构设计、专利保护等诸方面采取有效措施防范风险。

第三,认识到保持品牌和核心技术对于持续发展的重要性。