投资收益前景理论PPT课件

合集下载

投资及投资组合的收益与风险幻灯片PPT

其隐含的假设条件是各个时期的收益状况 在未来重复出现的可能性相等,都是1/N

概率估算法

首先预测资产在所有情形(不同经济状态

或是不同收益区间)下的收益率r(i) ,以及 预测所有情形可能出现的概率p(i),然后求 出所有情形下预期收益的加权平均值。即 E( r )=∑p(i)r(i)

其可靠性取决于做出判断或预测的投资者

17个月,则

股票投资的年收益率为15%×[1/5]=3% 银行储蓄的年收益率为4%×[12/17]=2.82%

2、算术平均收益率

算术平均收益率R 的计算公式为

R=(R1+R2+……+RN)/N

如果投资者一项投资,4年的收益率分别为

10%,-5%,0和23%,年算术平均收益率为

(10%-5%+0+23%)/4=28%/4=7%

效用是指投资者在投资活动中获得的满足感。

其中A为投资者的风险厌恶指数,风险厌恶程度不 同的投资者可以有不同的指数值,A值越大,即投 资者对风险的厌恶程度越强

在指数值不变的情况下,期望收益越高,效用越 大;方差越小,效用越大。

效用值的应用

例子:设某资产组合有预期收益为22% ,标准差σ=34% ,无风险资产--国库券的收益为5% ,风险厌恶系数A=3 ,在该资产组合与无风险资产之间如何做投资选择? 计算风险资产的效用价值 22 - (.005×3 ×342) =4.66% 把风险资产组合的效用价值与无风险收益比较,风险 资产组合的效用价值略低于无风险收益。 风险厌恶型投资者会拒绝该风险资产组合而选择国库 券。 如果A=2,如何做出选择,能否接受此风险资产组合 投资?

预期收益率=预期收益/本金 实际应用时很难精确计算,要依靠估计与

概率估算法

首先预测资产在所有情形(不同经济状态

或是不同收益区间)下的收益率r(i) ,以及 预测所有情形可能出现的概率p(i),然后求 出所有情形下预期收益的加权平均值。即 E( r )=∑p(i)r(i)

其可靠性取决于做出判断或预测的投资者

17个月,则

股票投资的年收益率为15%×[1/5]=3% 银行储蓄的年收益率为4%×[12/17]=2.82%

2、算术平均收益率

算术平均收益率R 的计算公式为

R=(R1+R2+……+RN)/N

如果投资者一项投资,4年的收益率分别为

10%,-5%,0和23%,年算术平均收益率为

(10%-5%+0+23%)/4=28%/4=7%

效用是指投资者在投资活动中获得的满足感。

其中A为投资者的风险厌恶指数,风险厌恶程度不 同的投资者可以有不同的指数值,A值越大,即投 资者对风险的厌恶程度越强

在指数值不变的情况下,期望收益越高,效用越 大;方差越小,效用越大。

效用值的应用

例子:设某资产组合有预期收益为22% ,标准差σ=34% ,无风险资产--国库券的收益为5% ,风险厌恶系数A=3 ,在该资产组合与无风险资产之间如何做投资选择? 计算风险资产的效用价值 22 - (.005×3 ×342) =4.66% 把风险资产组合的效用价值与无风险收益比较,风险 资产组合的效用价值略低于无风险收益。 风险厌恶型投资者会拒绝该风险资产组合而选择国库 券。 如果A=2,如何做出选择,能否接受此风险资产组合 投资?

预期收益率=预期收益/本金 实际应用时很难精确计算,要依靠估计与

投资收益分析ppt课件

商家投资收益分析

1

投资收益分析目的

2

分析简析

3

结束语

一、投资收益分析目的 追逐利益的组织

•企业——追逐利益的组织 •商家——唯利是图

•网络建设者——必备素质商家运营分析

•目的:(1)为商家分析投资情况(虚)

•

(2)表明短暂的投资回报期、高额的利润、丰富的利润点。(实)

•

(3)为公司争取利益(实)

5,040.00 1

项

-5,040.00

营业利润(不包括厂家商务政策反利、税收、广告投入等)

215,920.00

所得税(营业利润的33%)

-71,253.60

净利润

144,666.40

利润计算表

本年累计 (人民币:元)

5,040,000.00 1,008,000.00 -2,964,480.00 -960,000.00 -432,000.00 -1,152,000.00

固定资产投资表

序号 类别 场地租

1金 2 厂房 3 设备

4 车辆 合计

数量

固定资产投资 投资金额

备注

2400 40

9.6万/月租金

2400平

新建300万/改建100万 视城市不同而定

维修、办公设备 50万左右

60-100辆 340万-600万

视城市不同而定

500万-960万

收益分析基本概念

•商家后期产出:资产产出、收入产出、利润产出。 •(1)资产:有形(土地、建筑、设备、产品)、无形(客户资源、品牌、 团队) •(2)收入:新车销售、保险返利、汽车维修、汽车内饰。 •(3)利润:企业净利润=营业总收入-营业总成本-税金

专业的投资分析

1

投资收益分析目的

2

分析简析

3

结束语

一、投资收益分析目的 追逐利益的组织

•企业——追逐利益的组织 •商家——唯利是图

•网络建设者——必备素质商家运营分析

•目的:(1)为商家分析投资情况(虚)

•

(2)表明短暂的投资回报期、高额的利润、丰富的利润点。(实)

•

(3)为公司争取利益(实)

5,040.00 1

项

-5,040.00

营业利润(不包括厂家商务政策反利、税收、广告投入等)

215,920.00

所得税(营业利润的33%)

-71,253.60

净利润

144,666.40

利润计算表

本年累计 (人民币:元)

5,040,000.00 1,008,000.00 -2,964,480.00 -960,000.00 -432,000.00 -1,152,000.00

固定资产投资表

序号 类别 场地租

1金 2 厂房 3 设备

4 车辆 合计

数量

固定资产投资 投资金额

备注

2400 40

9.6万/月租金

2400平

新建300万/改建100万 视城市不同而定

维修、办公设备 50万左右

60-100辆 340万-600万

视城市不同而定

500万-960万

收益分析基本概念

•商家后期产出:资产产出、收入产出、利润产出。 •(1)资产:有形(土地、建筑、设备、产品)、无形(客户资源、品牌、 团队) •(2)收入:新车销售、保险返利、汽车维修、汽车内饰。 •(3)利润:企业净利润=营业总收入-营业总成本-税金

专业的投资分析

【4】前景理论PPT课件

由于参考点的动态变化,因此,投资者在收益区也 可能表现出风险偏好,在损失区也可能表现出风险

4.3 价值函数与决策权重函数

价值函数与风险态度

价值函数与参考点的出现,使人们对财富的态度由绝对 财富量改为由相对财富量来判断。具体表现为:

1.“反射效应”(reflection effect) 2.价值函数斜率的不连续性 3.损失的影响要大于收益

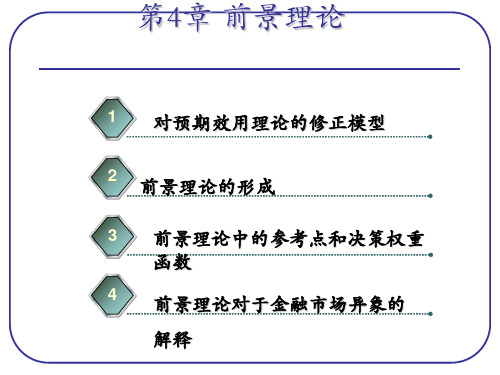

第4章 前景理论

1 对预期效用理论的修正模型 2 前景理论的形成 3 前景理论中的参考点和决策权重

函数 4 前景理论对于金融市场异象的

解释

引导案例:圣·彼得堡悖论

1713年,大学教授丹尼尔•伯努利提出了一个有趣的游戏。设定 掷出正面或者反面为成功,游戏者如果第一次投掷成功,得奖金2元, 游戏结束;第一次若不成功,继续投掷,第二次成功得奖金4元,游 戏结束;如果投掷不成功就继续投掷,直到成功,在第n次投掷成功, 可得到2n元奖金,游戏结束。

按照概率期望值的计算方法,将每一个可能结果的得奖值乘以该 结果发生的概率即可得到该结果奖值的期望值。每一个结果的期望值 均为1(P=1/2n,V=2n,故,P×V=1)。所有可能结果的得奖期望值 之和,将为“无穷大”,因此人们理应愿意付出很大的赌金参与这一 游戏。然而,他发现在现实生活中,绝大多数人愿意付出的赌金是很 少的,几乎都不超过10元,于是这一问题便成为一个无法解释的悖论。

实验:中奖的感觉

某一天,在两个不同的戏院对购票看戏的人进行中奖实验 ,在一家戏院,A先生在排队买票时被告知他前面那位顾客是 第一万名顾客,可以得到1000元奖金,而您是第一万零一名, 可以获得150元奖金。在另一家戏院,B先生排队买票被告知他 是该戏院的第一万名顾客,可得到100元奖金。

请问:如果你是A先生或B先生,你会开心吗?A和B中谁会 感觉到更开心一些?

4.3 价值函数与决策权重函数

价值函数与风险态度

价值函数与参考点的出现,使人们对财富的态度由绝对 财富量改为由相对财富量来判断。具体表现为:

1.“反射效应”(reflection effect) 2.价值函数斜率的不连续性 3.损失的影响要大于收益

第4章 前景理论

1 对预期效用理论的修正模型 2 前景理论的形成 3 前景理论中的参考点和决策权重

函数 4 前景理论对于金融市场异象的

解释

引导案例:圣·彼得堡悖论

1713年,大学教授丹尼尔•伯努利提出了一个有趣的游戏。设定 掷出正面或者反面为成功,游戏者如果第一次投掷成功,得奖金2元, 游戏结束;第一次若不成功,继续投掷,第二次成功得奖金4元,游 戏结束;如果投掷不成功就继续投掷,直到成功,在第n次投掷成功, 可得到2n元奖金,游戏结束。

按照概率期望值的计算方法,将每一个可能结果的得奖值乘以该 结果发生的概率即可得到该结果奖值的期望值。每一个结果的期望值 均为1(P=1/2n,V=2n,故,P×V=1)。所有可能结果的得奖期望值 之和,将为“无穷大”,因此人们理应愿意付出很大的赌金参与这一 游戏。然而,他发现在现实生活中,绝大多数人愿意付出的赌金是很 少的,几乎都不超过10元,于是这一问题便成为一个无法解释的悖论。

实验:中奖的感觉

某一天,在两个不同的戏院对购票看戏的人进行中奖实验 ,在一家戏院,A先生在排队买票时被告知他前面那位顾客是 第一万名顾客,可以得到1000元奖金,而您是第一万零一名, 可以获得150元奖金。在另一家戏院,B先生排队买票被告知他 是该戏院的第一万名顾客,可得到100元奖金。

请问:如果你是A先生或B先生,你会开心吗?A和B中谁会 感觉到更开心一些?

投资、成本、效益、利润分析PPT课件

4. 计提折旧的范围

5. 固定资产折旧的方法

1) 平均年限法

2) 工作量法

3) 年数总和法

21

2.5 建设产品的利润

2.5.1 建设产品利润的概念

利润(Profit)是企业在一定时期内从事生产经营活 动所取得的财务成果。它能够综合地所映企业的生 产经营各方面的情况,通常用利润总额和利润率来 反映企业的水平。利润总额包括销售利润、投资收 益和营业外收支净额。即实现利润(利润总额)=销 售利润投资净收益营业外收支净额;利润率是一定 时期利润额与相关指标的比率,用来反映工程项目 经济效益的综合水平。企业利润率主要包括四种, 即产值利润率、销售利润率、成本利润率、资本金 利润率。

26

2020/1/10

27

22

2.5.2 产品利润的意义

利润的最大化是企业经营者的主要目标,是项目经营 目标的集中体现和项目在一定时期内的经营净成果, 只有获取符合一定要求的利润,企业才可以持续发展。 根据经济分析的需要,利润指标主要有销售利润、其 他销售利润、利润总额和税后利润。它们的关系如下:

销售利润=产品销售利润其他销售利润管理费用及财务费用 产品销售利润=产品销售收入产品销售成本产品销售费用产 品销售税金及附加 其他销售利润=其他销售收入其他销售成本其他销售税金及 附加 利润总额=销售利润投资净收益营业外收支净额

5

2.1.2 投资的构成

(1) 建筑安装工程费是指建设单位支付给从事建筑安装 工程施工单位的全部生产费用。

(2) 设备及工、器具购置费由设备购置费和工具、器具 及生产家具购置费组成。

(3) 工程建设其他费用是指未纳入以上两项的,由项目 投资支付的,为保证工程建设顺利完成和交付使用后 能够正常发挥效用而发生的各项费用的总和。

投资风险和收益(ppt 43页)

这些异常的现象向 CAPM 理论提出 了严峻的挑战.

5-43

Example

早些时候你投资股票 D and股票 BW .你投资 $2,000 买 BW ,投资 $3,000 买D. 股票 D 的期望收益和标 准差分别为 8% 和10.65%. BW 和 D 相关系数为 0.75.

投资组合的期望收益和标准差是多少?

5-20

投资组合的期望收益

WBW = $2,000 / $5,000 = .4 WD = $3,000 / $5,000 = .6

这是两资产组合的方差-协方差矩阵.

5-22

投资组合标准差

Row 1 Row 2

5-23

两资产组合:

Col 1

Col 2

(.4)(.4)(.0173) (.4)(.6)(.0105)

(.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值.

投资组合标准差

Row 1 Row 2

两资产组合:

确定性等值 (CE) 某人在一定时点所要求 的确定的现金额,此人觉得该索取的现金 额与在同一时间点预期收到的一个有风险 的金额无差别.

5-11

风险态度

确定性等值 > 期望值 风险爱好

确定性等值=期望值 风险中立

确定性等值<期望值 风险厌恶

大多数人都是 风险厌恶者.

5-12

风险态度 Example

5-18

方差 - 协方差矩阵

行1 行2 行3

5-19

三种资产的组合:

列1

列2

列3

W1W11,1 W2W12,1 W3W13,1

W1W21,2 W2W22,2 W3W23,2

W1W31,3 W2W32,3 W3W33,3

5-43

Example

早些时候你投资股票 D and股票 BW .你投资 $2,000 买 BW ,投资 $3,000 买D. 股票 D 的期望收益和标 准差分别为 8% 和10.65%. BW 和 D 相关系数为 0.75.

投资组合的期望收益和标准差是多少?

5-20

投资组合的期望收益

WBW = $2,000 / $5,000 = .4 WD = $3,000 / $5,000 = .6

这是两资产组合的方差-协方差矩阵.

5-22

投资组合标准差

Row 1 Row 2

5-23

两资产组合:

Col 1

Col 2

(.4)(.4)(.0173) (.4)(.6)(.0105)

(.6)(.4)(.0105) (.6)(.6)(.0113)

代入数值.

投资组合标准差

Row 1 Row 2

两资产组合:

确定性等值 (CE) 某人在一定时点所要求 的确定的现金额,此人觉得该索取的现金 额与在同一时间点预期收到的一个有风险 的金额无差别.

5-11

风险态度

确定性等值 > 期望值 风险爱好

确定性等值=期望值 风险中立

确定性等值<期望值 风险厌恶

大多数人都是 风险厌恶者.

5-12

风险态度 Example

5-18

方差 - 协方差矩阵

行1 行2 行3

5-19

三种资产的组合:

列1

列2

列3

W1W11,1 W2W12,1 W3W13,1

W1W21,2 W2W22,2 W3W23,2

W1W31,3 W2W32,3 W3W33,3

投资收益ppt课件

P' 42.7160

数列的实际应用——投资收益问题

练习

张三在2018年进行一项投资,预计在今后10年内,每年收益 1500元, 同期同等风险的投资市场期望收益率6%,则该项投资 的现值是多少?

数列的实际应用——投资收益问题

小结

一、投资收益的现值

二、复利的计算公式

FP(1i)n n

三、等比数列的应用 四、等比数列前n项和公式

第二种投资方式收益的现值P':

第三年:

P' 3000 3 (15%)3

第五年:

P' 2150 5 (15%)5

总收益的现值

P' 30002150 42.1706 (15%3 )(15%5 )

数列的实际应用——投资收益问题

第一种投资方式收益的 现值:

P432.498

第二种投资方式收益的 现值:

投资收益的现值 公式:

P

F n

(1 i)n

数列的实际应用——投资收益问题

同期同等风险的投资市场期望收益率为5%

第一种投资方式收益的现值P:

第一年:

P 1000 1 (15%)1

第二年:

P 1000 2 (15%)2

……

总收益怎么算呢? 总收益的现值

第五年:

P 1000 5 (15%)5

数列的实际应用——投资收益问题

投资收益的现值

一般地,投资收益的现值就是指某项投资在将 来的收益转化成今天的现金或价值,而现值的计算 是根据同等风险的投资市场期望收益率进行计算的。

数列的实际应用——投资收益问题

回

复利公式:

FP(1i)n n

P——本金

数列的实际应用——投资收益问题

练习

张三在2018年进行一项投资,预计在今后10年内,每年收益 1500元, 同期同等风险的投资市场期望收益率6%,则该项投资 的现值是多少?

数列的实际应用——投资收益问题

小结

一、投资收益的现值

二、复利的计算公式

FP(1i)n n

三、等比数列的应用 四、等比数列前n项和公式

第二种投资方式收益的现值P':

第三年:

P' 3000 3 (15%)3

第五年:

P' 2150 5 (15%)5

总收益的现值

P' 30002150 42.1706 (15%3 )(15%5 )

数列的实际应用——投资收益问题

第一种投资方式收益的 现值:

P432.498

第二种投资方式收益的 现值:

投资收益的现值 公式:

P

F n

(1 i)n

数列的实际应用——投资收益问题

同期同等风险的投资市场期望收益率为5%

第一种投资方式收益的现值P:

第一年:

P 1000 1 (15%)1

第二年:

P 1000 2 (15%)2

……

总收益怎么算呢? 总收益的现值

第五年:

P 1000 5 (15%)5

数列的实际应用——投资收益问题

投资收益的现值

一般地,投资收益的现值就是指某项投资在将 来的收益转化成今天的现金或价值,而现值的计算 是根据同等风险的投资市场期望收益率进行计算的。

数列的实际应用——投资收益问题

回

复利公式:

FP(1i)n n

P——本金

第09章投资收益与风险ppt课件

八、连续复利

复利频率

n

年

1

半年

2

季

4

月

12

周

52

日

365

复利水平(%) 6.00000 6.09000 6.13636 6.16778 6.17998 6.18313

九、连续复利的计算

连续复利的计算公式为

R EFF=[1+(APR)/n] n –1

这里,APR为利息的年百分率,n为每年计算复利的期 数。当n趋近于无穷大时,(1+APR/n)n会趋近于e APR, 这里,e的值为2.71828。在上例中,e 0.06=1.0618365, 因此,我们可以说,利息为6%的债券的连续复利为每 年6.18365%。

四、几何平均收益率

几何平均方法是计算复利的方法,几何平均收 益率RG 的计算公式为

RG=[(1+ R1)(1+R2)……(1+ Rn-1) (1+ Rn)]1/n-1

如果将上例4期收益的数字代入几何平均收益率 的公式,得到的结果为

RG=[(1+ 0.1)(1-0.05)(1+0)(1+0.23)]1/4-1 =1.065-1=0.065=6.5%

PV=[1/(1+0.06)8]×30000=0.6274×30000=18822.37, PV=[1/(1+0.04)8]×30000=0.7307×30000=21920.71, 利率提高或降低一个百分点,可以节省(20305.1818822.37=)1482.81元,或者多存(20305.1821920.71=)1615.53元。

十一、年金的计算

年金的现值 普通年金每期获得1元的现值计算公式为 PV=[1-(1+i)-n]/i PV为普通年金的现值,i为利率,n为年金的期数。假定有一每

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2)如果目标是15年以后,你会怎么做? A.卖掉 B.不动 C.再买入

3)如果目标是30年以后,你会怎么做? A.卖掉 B.不动 C.再买入

3.在你买入退休基金后1个月,其价格上涨了25%。同 样,基本面未变。沾沾自喜之后,你会怎么做? A.卖掉锁定收益 B.持有看跌期权并期待更多的收益 C.再买入,因为可能还会上涨

A.为避免更大的担忧,卖掉再试试其他的。 B.什么也不做,静等收回投资。 C.再买入。它曾是好的投资,现在也是便宜

的投资。

2.现在换个角度看上面的问题。你的投资下跌了 20%,但它是投资组合的一部分,用来在三个不

同的时间段上达成投资目标。 1)如果目标是5年以后,你会怎么做?

A.卖掉 B.不动 C.再买入

第2讲 前景理论

2.1 预期效用理论

对待风险不同的人

• 根据风险态度,可以将所有经济主体的风险态度 分为风险厌恶型、风险中立型和风险偏好型。风 险厌恶型的经济主体通常比较保守,不愿意为较 多的收益承担较多的风险。而风险偏好型的则比 较激进,为获取较多的收益喜欢或愿意承担较多 的风险。风险中立型则处于二者之间。

4.你为了15年后退休而投资。你更愿意怎么做? A.投资于货币市场基金或有保证的投资契约,放弃 获得大量收益的可能性,重点保证本金的安全。 B.一半投入债券基金,一半投入股票基金,希望在 有些增长的同时,还有固定收入的保障。 C.投资于不断增长的共同基金,其价值在该年可能 会有巨幅波动,但在5或10年后有巨额收益的潜力。

5.你刚赢得一份大奖。但具体哪一个,由你 自己定。 A.2000美元现金。 B.50%的机会获得5000美元 C.20%的机会获得15000美元

6.有一个很好的投资机会刚出现。但你得借 钱。你会接受贷款吗? A.绝对不会 B.也许 C.会

7. 你的公司要向员工出售股票。公司经营者计划 在3年内让公司上市。在此之前,你无法卖出股票, 也不会得到红利。但当公司上市时你的投资将增 殖10倍。你会投资多少钱买这种股票?

XB

0.375 0.265 0.18 0

预期收益率 9.875 9.324 8.9 8

标准差 0 10.29 11.45 12

双证券组合收益、风险与相关系数的关系

预期收益-方差无差异曲线

N个证券组合收益和风险的衡

N个证券组合的收益,组成该组合的各种 证券的预期收益率的加权平均数

N个证券组合的风险,不能简单地把组合中 每个证券的标准差进行加权平均而得到, 其计算公式为

分散化对于降低风险的作用

假设市场上有A、B两种证券,其预期收益率分 别为8%和13%,标准差分别为12%和20%。A、B 两种证券的相关系数为0.3。某投资者决定用 这两只证券组成投资组合。

不同相关系数下投资组合的预期收益率和标准差

给定相关系数下投资组合的标准差(%)

XA XB 预期收益率

01

13

财务风险,年轻的男性和女性之间对财务风险偏 好的差异几乎没有。

• (5)风险承受能力与就业状况等因素密切相关。 风险承受能力的一个主要方面主要体现在工作的 稳定性、安全保障程度和收入水平方面。失业可 能性越大,职业风险越大。

Hube 关于衡量投资者的风险厌恶度的问卷 和评分体系

1.在你投资60天后,价格下跌20%。假设所有 基本面均未改变,你会怎么做?

12

=0.3

20 18.4 16.88 15.47 14.2 13.11 12.26 11.7 11.45 11.56 12

=1

20 19.2 18.4 17.6 16.8 16 15.2 14.4 13.6 12.8 12

最小方差组合

=-1 =0 =0.3 =1

XA

0.625 0.735 0.82 1

风险偏好者

U ( pi xi ) piU (xi )

风险中立者

U ( pi xi ) piU (xi )

风险厌恶者和风险偏好者的行为特征差异

风险厌恶者 视风险为危险

高估风险 喜欢低波动性 悲观主义者

喜欢清晰 不喜欢变化 偏好确定性

风险偏好者 视风险为机遇或契机

低估风险 喜欢高波动性 乐观主义者 不喜欢清晰

喜欢变化 偏好不确定性

风险承受能力的人口统计学特征

• (1)绝对风险承受能力与个人财富正相关,与 其获得方式也相关,财产继承人和财产创造者相 比,后者的风险承受能力较高。

• (2)风险承受能力与受教育程度正相关; • (3)风险承受能力与年龄成负相关关系; • (4)年老的已婚妇女确实比丈夫更不愿意承担

风险证券的收益的风险

风险证券的收益率通常用统计学中的期望值来 表示

n

R Ri Pi i 1

单个证券的风险,通常用统计学中的方差或标 准差来表示

n

(Ri R)2 (Pi ) i 1

标准差的直接含义是,当证券收益率服从正 态分布时,三分之二的收益率在±σ范围内, 95%的收益率在±2σ范围之内。 一般我们总是假定金融资产的风险服从正态 或者均匀分布,即偏度为零。 而现实并非如此。

A.一点也不买 B.两个月的工资 C.四个月的工资

风险厌恶度打分: 按以下方法将你的答案乘以不同的系数相加, 就得出你的总分: A答案的个数×1分= 分 B答案的个数×2分= 分 C答案的个数×3分= 分 总分 分。

分数在9至14分的为保守型投资者, 分数在15至21分的为温和型投资者,分数在 22至27分的为激进型投资者。

0.1 0.9 12.5

0.2 0.8

12

0.3 0.7 11.5

பைடு நூலகம்

0.4 0.6

11

0.5 0.5 10.5

0.6 0.4

10

0.7 0.3

9.5

0.8 0.2

9

0.9 0.1

8.5

10

8

=-1

20 16.8 13.6 10.4 7.2

4 0.8 2.4 5.6 8.8 12

=0

20 18.04 16.18 14.46 12.92 11.66 10.76 10.32 10.4 10.98

• 多数人属于风险厌恶型,原因在于财富的边际效 用递减规律

收入-效用函数

效用

I1

I2

I3

收入

预期效用函数的形式

n

1、复合赌局: u(I ) p ju(i j ), j 1

2、风险规避:

u(i j )

c j

0

2u

(ii

)

c

2 j

0

人们面对风险的态度

风险规避者

U ( pi xi ) piU (xi )

3)如果目标是30年以后,你会怎么做? A.卖掉 B.不动 C.再买入

3.在你买入退休基金后1个月,其价格上涨了25%。同 样,基本面未变。沾沾自喜之后,你会怎么做? A.卖掉锁定收益 B.持有看跌期权并期待更多的收益 C.再买入,因为可能还会上涨

A.为避免更大的担忧,卖掉再试试其他的。 B.什么也不做,静等收回投资。 C.再买入。它曾是好的投资,现在也是便宜

的投资。

2.现在换个角度看上面的问题。你的投资下跌了 20%,但它是投资组合的一部分,用来在三个不

同的时间段上达成投资目标。 1)如果目标是5年以后,你会怎么做?

A.卖掉 B.不动 C.再买入

第2讲 前景理论

2.1 预期效用理论

对待风险不同的人

• 根据风险态度,可以将所有经济主体的风险态度 分为风险厌恶型、风险中立型和风险偏好型。风 险厌恶型的经济主体通常比较保守,不愿意为较 多的收益承担较多的风险。而风险偏好型的则比 较激进,为获取较多的收益喜欢或愿意承担较多 的风险。风险中立型则处于二者之间。

4.你为了15年后退休而投资。你更愿意怎么做? A.投资于货币市场基金或有保证的投资契约,放弃 获得大量收益的可能性,重点保证本金的安全。 B.一半投入债券基金,一半投入股票基金,希望在 有些增长的同时,还有固定收入的保障。 C.投资于不断增长的共同基金,其价值在该年可能 会有巨幅波动,但在5或10年后有巨额收益的潜力。

5.你刚赢得一份大奖。但具体哪一个,由你 自己定。 A.2000美元现金。 B.50%的机会获得5000美元 C.20%的机会获得15000美元

6.有一个很好的投资机会刚出现。但你得借 钱。你会接受贷款吗? A.绝对不会 B.也许 C.会

7. 你的公司要向员工出售股票。公司经营者计划 在3年内让公司上市。在此之前,你无法卖出股票, 也不会得到红利。但当公司上市时你的投资将增 殖10倍。你会投资多少钱买这种股票?

XB

0.375 0.265 0.18 0

预期收益率 9.875 9.324 8.9 8

标准差 0 10.29 11.45 12

双证券组合收益、风险与相关系数的关系

预期收益-方差无差异曲线

N个证券组合收益和风险的衡

N个证券组合的收益,组成该组合的各种 证券的预期收益率的加权平均数

N个证券组合的风险,不能简单地把组合中 每个证券的标准差进行加权平均而得到, 其计算公式为

分散化对于降低风险的作用

假设市场上有A、B两种证券,其预期收益率分 别为8%和13%,标准差分别为12%和20%。A、B 两种证券的相关系数为0.3。某投资者决定用 这两只证券组成投资组合。

不同相关系数下投资组合的预期收益率和标准差

给定相关系数下投资组合的标准差(%)

XA XB 预期收益率

01

13

财务风险,年轻的男性和女性之间对财务风险偏 好的差异几乎没有。

• (5)风险承受能力与就业状况等因素密切相关。 风险承受能力的一个主要方面主要体现在工作的 稳定性、安全保障程度和收入水平方面。失业可 能性越大,职业风险越大。

Hube 关于衡量投资者的风险厌恶度的问卷 和评分体系

1.在你投资60天后,价格下跌20%。假设所有 基本面均未改变,你会怎么做?

12

=0.3

20 18.4 16.88 15.47 14.2 13.11 12.26 11.7 11.45 11.56 12

=1

20 19.2 18.4 17.6 16.8 16 15.2 14.4 13.6 12.8 12

最小方差组合

=-1 =0 =0.3 =1

XA

0.625 0.735 0.82 1

风险偏好者

U ( pi xi ) piU (xi )

风险中立者

U ( pi xi ) piU (xi )

风险厌恶者和风险偏好者的行为特征差异

风险厌恶者 视风险为危险

高估风险 喜欢低波动性 悲观主义者

喜欢清晰 不喜欢变化 偏好确定性

风险偏好者 视风险为机遇或契机

低估风险 喜欢高波动性 乐观主义者 不喜欢清晰

喜欢变化 偏好不确定性

风险承受能力的人口统计学特征

• (1)绝对风险承受能力与个人财富正相关,与 其获得方式也相关,财产继承人和财产创造者相 比,后者的风险承受能力较高。

• (2)风险承受能力与受教育程度正相关; • (3)风险承受能力与年龄成负相关关系; • (4)年老的已婚妇女确实比丈夫更不愿意承担

风险证券的收益的风险

风险证券的收益率通常用统计学中的期望值来 表示

n

R Ri Pi i 1

单个证券的风险,通常用统计学中的方差或标 准差来表示

n

(Ri R)2 (Pi ) i 1

标准差的直接含义是,当证券收益率服从正 态分布时,三分之二的收益率在±σ范围内, 95%的收益率在±2σ范围之内。 一般我们总是假定金融资产的风险服从正态 或者均匀分布,即偏度为零。 而现实并非如此。

A.一点也不买 B.两个月的工资 C.四个月的工资

风险厌恶度打分: 按以下方法将你的答案乘以不同的系数相加, 就得出你的总分: A答案的个数×1分= 分 B答案的个数×2分= 分 C答案的个数×3分= 分 总分 分。

分数在9至14分的为保守型投资者, 分数在15至21分的为温和型投资者,分数在 22至27分的为激进型投资者。

0.1 0.9 12.5

0.2 0.8

12

0.3 0.7 11.5

பைடு நூலகம்

0.4 0.6

11

0.5 0.5 10.5

0.6 0.4

10

0.7 0.3

9.5

0.8 0.2

9

0.9 0.1

8.5

10

8

=-1

20 16.8 13.6 10.4 7.2

4 0.8 2.4 5.6 8.8 12

=0

20 18.04 16.18 14.46 12.92 11.66 10.76 10.32 10.4 10.98

• 多数人属于风险厌恶型,原因在于财富的边际效 用递减规律

收入-效用函数

效用

I1

I2

I3

收入

预期效用函数的形式

n

1、复合赌局: u(I ) p ju(i j ), j 1

2、风险规避:

u(i j )

c j

0

2u

(ii

)

c

2 j

0

人们面对风险的态度

风险规避者

U ( pi xi ) piU (xi )