[XX成都电梯公寓分析研究报告(完整版)] 成都电梯公寓

成都40年产权公寓市场研究报告

40年产权公寓

住宅/70年

70年产权普通住宅

主城区限购2套

按揭第一套首付最低三成,最长30年,不低于基准利

率;按揭第二套首付最低六成,最长30年,不低于基 准利率的1.1倍。可享受公积金贷款。 按民用收取 正常开通 层高限3.6米 第一套144㎡以下,交1.5%契税;144㎡以上或第二 套,交3%契税。 不交。

数据来源:世家机构

PART 2 市场分析

9

供需分布(环域)

供应外移,绕城外最多,但供大于求; 二至三环供需两旺;中心城区是空缺, 供不应求。

从供应环域来看,40年产权公寓开发外移的 趋势越来越明显。65%以上的供应来自三环

以外。中心城区受土地资源限制供应量很小,

要在这些区域开发40年产权公寓适合走高端 路线,对开发实力和营销水平是考验。 从需求环域来看,绕城以外由于过度开发, 已经远超需求。二环至三环需求量较大,供

PART 2 市场分析

11

主要项目价格与去化情况

板 块 项目 海洋中心 花样年〃福年广场 南 奥克斯广场 复地〃复城国际 保利中心 西 北 东 万科〃蚂蚁工坊 龙湖〃时代天街 金牛万达广场 鑫苑名家〃新青年 上市 时间 2010.12 2011.6 2011.6 2011.9 2010.7 2011.10 2011.8 2011.8 2010.1 销 售 月 13 7 7 4 18 3 5 5 24 户型 面积 51-100 37-66 50-80 51-79 50-90 43-91 48-86 36-70 40-50 均价水 平(元 /㎡) 15800 16000 13500 10500 15300 7750 6500 11000 4800 装修标 准(元 /㎡) 5000 3000 2000 2000 清水 800 1200 1200 600 推盘 套数 482 540 478 425 1299 714 1713 673 1632 去化 75 72 465 186 1261 90 802 673 1202 月均 去化 6 10 66 47 66 30 160 135 50 存量 407 468 13 239 38 624 911 0 430 去化 时间 71 46 0 5 0 21 6 0 9 周边区域住宅

成都高端公寓研究报告5.22

2000-2500元/ 平米

投资回报

35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00% 豪华单间 年收益(万) 投资回报率 34.3 28.10% 行政单间 36.27 29.70% 经典单间 39 32% 80 60 40 20 豪华一居 室 43 24.80% 行政一居 室 45.8 26.40% 经典一居 室 41.1 23.70% 豪华两居 室 60.2 23.80% 行政两居 室 67.2 26.50% 经典两居 室 74.2 29.30%

区别三种类型公寓的核心要素为:产权性质

Code of this report | 4

Part 2 成都在经营服务式公寓研究

Code of this report | 5

成都服务式公寓分布

辉盛阁国际公寓 盛捷江畔服务公寓

香格里拉公寓 雅诗阁来福士服务公寓

丰德奥克伍德公寓 说明: 在经营 在售 高盛金融中心 费尔蒙国际公寓 城市名人酒店

服务内容

配套设施

长租客每周3次(周日及公共节假日 桑拿(干蒸)、瑜伽室(客户 免费)、音乐按摩室(客户免费) 除外)房间清扫服务(不包含洗碗服务) 即时维修服务 餐厅(早餐自助免费,其他点

宽带无线上网

家庭影院娱乐系统 个人电子保险箱 配有语音留言电话

24小时礼宾及保安服务

餐)

房间内电子保险柜

Code of this report | 8

租金水平:目前辉盛阁公寓投资回报维持在23%-29%。

房型面积(㎡)

豪华单间 行政单间 经典单间 豪华一居室 50-55 挂牌日住价格(元 优惠后日住价 (元 /天) /天) 1012 1081 1150 1265 942 1006 1070 1180 户型总价 (万元) 122 122 122 173 年收益(万 元) 34.3 36.27 39 43

成都电梯公寓分析研究报告完整版

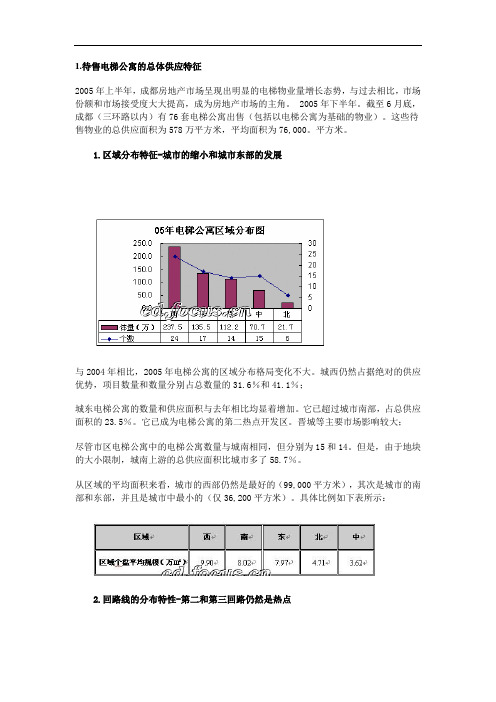

一、在售电梯公寓总体供应特征2005年上半年,成都房地产市场呈现电梯物业放量的明显趋势,市场占有率和市场接受层面较之以往均有了大幅度的提升,成为2005上半年楼市中的主角。

截至6月底,成都市(三环以内)共有在售电梯公寓(含以电梯公寓为主的物业)76个,这些在售楼盘的总供应面积为578万平方米,个盘平均规模为万平方米。

1、区域分布特征——城中缩减,城东开发量增加和04年相比,05年电梯公寓的区域分布格局并没产生太大的变化,仍然是城西占据了绝对供应优势,所推数量和体量分别占到总量的%和%;城东电梯公寓的开发无论是数量还是供应面积都较去年大幅增加,已经超越了城南,占到总供应面积的%,成为电梯公寓第二热点开发区域;主要是受该区域粼江峰阁、卓锦城等大盘影响较大;市中心电梯公寓所推电梯公寓数量虽然和城南不相上下,分别为15和14个,但由于地块的规模受到限制,在总体供应面积上城南则比城中多出%;从区域的平均规模来看,城西仍然是佼佼者(达万㎡),其次是城南和城东,城中最小(仅为万㎡),具体规模见下表:2、环线分布特征——二、三环间仍是热点从环线分布来看,二、三环之间的区域仍是开发的热点,该区域电梯公寓楼盘个数是二环以内电梯公寓项目个数的总和,且项目规模普遍较大,使得总供应体量比二环以内电梯公寓的总量之和还多了120多万方;较去年一环内和一、二环间供应面积基本持平不同的是,今年一、二环间的电梯项目开发规模显着增长,环线内总供应面积已接近一环以内区域的两倍。

3、价格分布特征——3500-4500元/㎡之间是主力a)价格区间05年电梯公寓价格基本呈正弦分布,以3501-4500元/㎡价格区间的产品供应最为充足,分别占到数量的%和总供应体量的%,价位在4000-4500元/㎡的比重也不小,占到总供应体量的17 %;从供应楼盘的数量上来看,以3500-4000元/㎡的价格为分水岭,越往两边供应数量越少,尤其是价格在3000元/㎡以下和5000元/㎡以上的电梯公寓数量都不足5个。

成都公寓专题研究

特征

Corporate Housing Extended Stay Hotel

费用

日费用较低

日费用较高

洗熨衣服

部分有

有

停车服务

有

只有市区高层有

可供选家具

能

不能

资料来源:The Apartment Service

国外选择服务式公寓的考虑因素:

➢ 成本预算 ➢ 住宿时间 ➢ 租约协议 ➢ 服务水平 ➢ 住宿空间 ➢ 公寓评级 ➢ 便利设施 ➢ ……

完善;

3、价格相对写字楼低

4、物业管理 4、首付最低可达两层,按揭

优于普通住宅 20-30年

服务;

5、产权性质商务公寓,非纯

5、销售价格

写字楼

高于区域整体

水平

1、面积较小,主力 户型主要在90㎡以 下,装修档次较高 2、大多位于城市核 心繁华地带,商圈周 边,交通发达 3、按照星级酒店设 施标准进行建筑外部 及背部设计,体现档 次与舒适性 4、聘请知名品牌无 关,专享酒店细致、 科学服务。

复合型选址

依托已有同档次酒 店辟出的楼层或地 块开展经营的服务 式公寓

依托高星级酒店,配合 齐全的配套设施以满足 客人的需要。

适合于已有的酒店管理公司运营 服务式公寓的初期阶段。

成熟小区选 址

混合于住宅区或商 务区中开展经营的 服务式公寓

利用小区附近的周边配 套设施。

成本低,在价格上形成优势,适 合于服务式公寓竞争不甚激烈的 二三线城市。

Part3、普通公寓研究:

1、区域市场细分—成都 市场概况 市场去化情况 客户访谈

清水SOHO低价高量,单个项目总去化量远大于LOFT产品 精装SOHO高价低量,单个项目总去化量上限较难突破10000㎡

成都电梯豪宅市场分析报告

一、电梯豪宅的定义

城市电梯豪宅的出现,是人们在追求安居——乐居——豪居过程的产物,是对更好生活的一种追求 的体现。城市电梯豪宅的针对人群,通常是有多次置业经历、对生活品质要求极高的高端圈层人群,要求 住所有极高的舒适度、极度的尊崇感等。他们具有别墅级的购买能力,但又追求拥有繁华生活条件、高端 商务活动以及体现尊崇身份的城市住宅,因此城市电梯豪宅开始逐渐成为这类高端消费者的选择。与普通 电梯相比,他们更为关注物业本身的价值,包括品质、区位、配套、服务等层面。

34F

33F

280-650㎡

70-173㎡

104-301㎡

89-316㎡

140-245㎡

90-387㎡

56-279㎡ 产权面积

88-131㎡ 使用面积

199-245㎡

141-173㎡ 199-301㎡ 159-316㎡

137-387㎡ 151-279㎡

27% 20% 57%

1期100% 41% 100%

城南新城城市建设的日益完善,大批实力企业纷纷入驻 ,为区域提供了大量高收入群体,进一步增强了城南“富人区 ”的城市地位。随着地价升高和市场细分需求,区域内电梯豪 宅房产项目开发得到释放,并有了有利的市场基础。

2、现有电梯豪宅以“纯大面积”住宅规划为主

现有的电梯豪宅项目类型主要以“纯大面积”住宅规划为 主,以强调项目的高端品质和圈层感受,有7个项目均为“纯 大宅”规划,占68%。如龙湖世纪景峰、华敏世家等,悦城虽 然规划有90平方米中小户型,但一期全部为137平方米以上大 户型。

从项目销售进度上看,电梯豪宅项目整体销售并不理想,除城区的时代豪庭项目开盘时间早和采取联

合代理手段使项目销售近90%以外,其他豪宅项目的销售进度均在30%以内,整体销售情况不理想。这说

成都长租公寓调研报告-冠寓

总结和建议

冠寓西宸天街店凭借龙湖集团的独天优势确实很具有竞争力,重点还是 在住宅、冠寓、物业、天街和交通上打造衣食住行的良性生态圈,但长租公 寓始终是租赁行业发展而来的三级市场,要在注重服务与品质的基础上再进 行扩散,冠寓在管理运营上很据特色,是冠寓的核心竞争力。

最后简单说几点看房体验,冠寓APP功能较少,约看房等了半个小时才 接到管家电话。管家不够专业,基本我问一句他答一句,费用讲解不清晰。 房间没有台灯,衣柜和独卫实则太小,公区设施有点局促,以上是我看到下与环线七号线茶店子站无缝连接,楼下 有公交100路;142路;214路;215路;25路; 342路;43路;4路;62路。离二环高架1公里,三 环1.5公里。

配套

公寓楼下即龙湖西宸天街、永辉超市、言几又书店、 电影院、健身馆等等,同区住宅楼下有3层商铺,主 要以生活品类为主。公园对面是在建的新金牛公园步 道,公寓1公里范围内有:茶店子公园、金牛体育中 心、凯德广场等等。

房间 配置

公区 配置

人员 配置

1.3部单独客用电梯 2.100M无线网络 3.停车场 4.电梯直达天街商场 5.寄存箱 6.APP线上平台

其它 配置

四、冠寓·西宸天街店区位分析

地段

西宸天街店位于成都市的西边,金牛区花照壁西顺 街2.5环的位置,紧靠在建的金牛公园,户籍人口76万 人,流动人口约45万人,。周边商业写字楼众多,离 茶店子大型客运站仅2公里。另外周边主要以五金、机 电类、电子科技公司为主。金牛区是文化发端的根基, 有很多古迹,蕴含着厚重的历史感。

五、冠寓·西宸天街店客群分析

类似于冠寓这样的集中式公寓,根据成都市租赁市场需求,可划分为中低端市场, 主要服务于高级白领、租住要求较高的人群,月租金承受能力在2000-3500,一般位置 较好,安保好,交通方便,满足一定的社交需求。

成都市公寓市场调研报告

成都市公寓市场调研报告一、市场概况1.1 市场规模成都市作为中国西部地区经济中心和区域枢纽城市,公寓市场发展潜力巨大。

根据调查数据显示,截至2021年底,成都市公寓市场的总规模达到100万平方米,市值超过10亿元。

1.2 市场特点成都市公寓市场具有以下几个特点:1.2.1 供给不足尽管成都市公寓市场发展迅猛,但与市场需求相比,供应还远远不足。

由于人口流入和城市化进程加快,居民对于公寓的需求不断增加,供给短缺成为市场普遍问题。

1.2.2 中小户型远销成都市公寓市场以中小户型为主,通常面积在50平方米至120平方米之间。

由于成都市大部分居民收入水平不高,中小户型的公寓成为市场主力。

不过,由于地理位置和价格等原因,中小户型公寓在一些繁华商圈往往供不应求。

1.2.3 租赁市场活跃由于成都市有大量的高校和科技企业,租赁市场处于相对活跃状态。

许多大学生和白领一族倾向于选择公寓租赁而非购买,这也为公寓市场带来了新的商机。

二、市场竞争2.1 市场主要参与者成都市公寓市场的主要参与者包括开发商、运营商和代理商。

开发商负责公寓项目的规划和建设,运营商负责公寓的日常运营管理,代理商则负责公寓的销售和租赁。

2.2 竞争模式成都市公寓市场的竞争模式主要有两种:2.2.1 产品差异化竞争激烈的市场中,公寓企业需要通过差异化来吸引消费者。

一些企业通过提供高品质的公寓、完善的配套设施和优质的售后服务来树立品牌形象,吸引更多的消费者。

2.2.2 价格竞争价格是消费者选择公寓的重要因素之一,一些企业通过降低价格来争夺市场份额。

尽管价格战可能导致利润下降,但在市场竞争激烈的情况下,一些企业还是愿意通过牺牲一定利润来获取更多的市场份额。

三、市场发展趋势3.1 互联网+公寓随着互联网技术的迅速发展,互联网+公寓成为市场的新趋势。

通过互联网技术,公寓企业可以实现更高效的运营和管理,提供更好的用户体验。

比如,一些企业将公寓租赁与在线平台结合,通过在线预订、租金支付等功能,方便用户处理各类问题。

电梯公寓 调研报告

电梯公寓调研报告电梯公寓是指具有电梯的住宅建筑,通常包括多个单元或户型选择。

近年来,电梯公寓在城市住宅市场中越来越受欢迎。

本文将对电梯公寓进行调研,并撰写一份500字的调研报告。

在调研中,我发现电梯公寓有以下几个显著特点。

首先,电梯公寓具备现代化的设施和便利性,其最显著的特点就是可以通过电梯快速进出楼层。

这一特点使得电梯公寓特别适合老年人、行动不便的人群以及有大件物品需要搬运的居民。

其次,电梯公寓通常配备有完善的安保和管理措施。

出入电梯的门口通常有门禁系统,进出电梯需刷卡或输入密码,增加了安全性。

同时,电梯公寓由物业公司或管理服务公司进行维护和管理,确保住户有良好的居住环境和社区设施的服务。

此外,电梯公寓还注重社交和社区生活的建设。

公寓楼内通常设有公共活动区域,比如健身房、游泳池、花园等,居民可以在这些区域进行锻炼和休闲活动,增进居民之间的交流和互动。

调研中,我采访了一些居住在电梯公寓的居民。

他们普遍表示,选择电梯公寓的原因主要有以下几点:首先,电梯公寓的便利性使得他们可以更加自由地出行,尤其对于上班族来说,节省了大量的时间和精力;其次,电梯公寓的安保措施使他们感到安心,不必担心入室盗窃等问题;最后,电梯公寓提供了丰富的社区设施和社交活动,使他们能够更好地融入社区,享受社区生活。

然而,也有少数居民对电梯公寓提出了一些不满意见。

他们认为,电梯公寓的房价相对较高,不适合经济条件有限的居民购买;同时,电梯故障可能导致居民难以进出楼层,给居住带来不便。

综上所述,电梯公寓具有便利性、安全性和社区生活的特点,受到越来越多人的青睐。

然而,针对不同居民的需求和经济条件,电梯公寓还需要进一步完善和发展,以满足不同居民的需求。

成都40年产权公寓市场研究报告

成都40年产权公寓市场研究报告February 16, 2012目录CONTENTS1市场现状PART 1 市场现状PART2市场分析PART 2 市场分析PART 3 产品分析PART 4 典型案例市场现状PART 1◆概述◆市场分布概述40年产权公寓由商住楼演变而来,在成都市场从2000年以后开始逐渐盛行,自早期蓝光开发的金色夏威夷香槟广场等项目的成功运作以来40年产权公寓开始掀起股开发的热潮尤其是2005年以后新夷、香槟广场等项目的成功运作以来,40年产权公寓开始掀起一股开发的热潮,尤其是2005年以后,新项目层出不穷,如麦基里银座、东辰瑞景、原筑、米兰小筑、蓝色港湾等项目充斥着市场的各个角落。

发展到2008、2009年,一线品牌开发商开始加入这一行列,如万科金色海蓉的蚂蚁工房、龙湖三千星座酒店公寓合景泰富的叠翠峰酒店公寓等2011年国家对住宅调控政策出台后不受限购影响的40年产权店公寓、合景泰富的叠翠峰酒店公寓等。

2011年国家对住宅调控政策出台后,不受限购影响的40年产权公寓又一次得到了众多开发商和客户的青睐,品牌开发商的介入将40年产权公寓开发热度推向了新的高点。

20072011年成都40年产权公寓供应趋势2025301200014000160002007-2011年成都40年产权公寓供应趋势51015020004000600080001000020072008200920102011供应套数771864956650634313865供应项目数1415131326数据来源世家机构PART 1 市场现状数据来源:世家机构市场分布从分布图中可以看出,成都40年产权公寓目前主要集中在城南片区,以天府新城最为密集。

天府新城位于成都的科技商务中轴线——天府大道两侧,包括高新区南部园区的站南组团和大源组团总用地组团和大源组团,总用地面积37平方公里。

作为以软件及服务外包产业为主导的南部科技商务城,天导的南部科技商务城天府新城将重点发展信息服务、金融后台、数字娱乐、商务、会展、物流等产业,商务会展物流等产业形成以市政府办公大楼为城市副中心的宜业宜商宜居的国际化现代新城区居的国际化现代新城区。

寻找电梯公寓中逐渐迷失的邻里关系——对成都市电梯公寓入户交往空间的研究

寻找电梯公寓中逐渐迷失的邻里关系——对成都市电梯公寓入户交往空间的研究伊曼璐【摘要】随关中国城市化水平的快速提高,城市人口越来越稠密,电梯公寓逐渐成为了主导的居住导的居住形式,这使人们的居住模式发发生了改变,邻里关系与从前相比被弱化.而当今住宅设计越来越快速,对设计成果的使用后评价关注较少.本文以成都市电梯公寓入户为例,采用多种方法对建成环境进行评价.从而归纳出适于居民交往的入户空间形态,同时探寻更完善的设计流程及对现代住区规划建设做进一步思考.%With the great development of the urbanization, cities in China become more and more crowded, and the elevator apartment has taken the major part of people' s living style, which left the neighborhood with less communication and connection.This essay focus on the current elevator apartment in Chengdu city, using several professional methods to evaluate the built environment, with which we can summarize the household space form of residents' connection, as well as looking for more perfect design process for our living environment of nowadays.【期刊名称】《价值工程》【年(卷),期】2011(030)004【总页数】1页(P319-319)【关键词】电梯公寓;邻里关系;入户空间【作者】伊曼璐【作者单位】四川大学建筑与环境学院,成都,610207【正文语种】中文【中图分类】C910 引言现代居住区的住宅层数越来越高,建筑密度越来越大,在这样的高密度生活空间中,我们的邻里关系将何去何从?城市规划是与此问题紧密联系的综合性学科,有必要从住区规划的角度去改善这个问题。

2005成都电梯公寓分析研究报告

1.待售电梯公寓的总体供应特征2005年上半年,成都房地产市场呈现出明显的电梯物业量增长态势,与过去相比,市场份额和市场接受度大大提高,成为房地产市场的主角。

2005年下半年。

截至6月底,成都(三环路以内)有76套电梯公寓出售(包括以电梯公寓为基础的物业)。

这些待售物业的总供应面积为578万平方米,平均面积为76,000。

平方米。

1.区域分布特征-城市的缩小和城市东部的发展与2004年相比,2005年电梯公寓的区域分布格局变化不大。

城西仍然占据绝对的供应优势,项目数量和数量分别占总数量的31.6%和41.1%;城东电梯公寓的数量和供应面积与去年相比均显着增加。

它已超过城市南部,占总供应面积的23.5%。

它已成为电梯公寓的第二热点开发区。

晋城等主要市场影响较大;尽管市区电梯公寓中的电梯公寓数量与城南相同,但分别为15和14。

但是,由于地块的大小限制,城南上游的总供应面积比城市多了58.7%。

从区域的平均面积来看,城市的西部仍然是最好的(99,000平方米),其次是城市的南部和东部,并且是城市中最小的(仅36,200平方米)。

具体比例如下表所示:2.回路线的分布特性-第二和第三回路仍然是热点从环路分布的角度来看,二环路和三环路之间的区域仍然是发展的热点。

该地区的电梯公寓楼数量是二环路内电梯公寓项目数量的总和,项目规模普遍较大,使得供应主体总数超过总数量120万平方米。

二环路内的电梯公寓数量;与去年相比,一环路和一,二环路内的供应面积基本相同。

今年,一环路和二环路之间电梯项目的发展规模显着增加,环路内的总供应面积几乎是一环路内的两倍。

3.价格分布特征-3500-4500元/㎡之间是主力军a)价格范围2005年,电梯公寓价格基本呈正弦分布。

价格在3501-4500元/㎡的产品供应最为丰富,分别占数量的60.5%和总供应量的57.5%,价格为4000-4500元/㎡。

比例不小,占总供应量的17%;从供应建筑物的数量来看,3500-4000元/㎡的价格是分水岭。

2005成都电梯公寓分析研究报告(完整版).doc

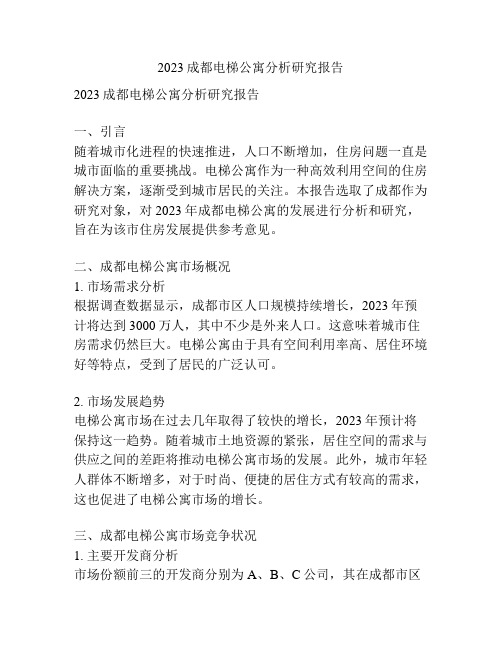

一、在售电梯公寓总体供应特征2005年上半年,成都房地产市场呈现电梯物业放量的明显趋势,市场占有率和市场接受层面较之以往均有了大幅度的提升,成为2005上半年楼市中的主角。

截至6月底,成都市(三环以内)共有在售电梯公寓(含以电梯公寓为主的物业)76个,这些在售楼盘的总供应面积为578万平方米,个盘平均规模为7.6万平方米。

1、区域分布特征——城中缩减,城东开发量增加和04年相比,05年电梯公寓的区域分布格局并没产生太大的变化,仍然是城西占据了绝对供应优势,所推数量和体量分别占到总量的31.6%和41.1%;城东电梯公寓的开发无论是数量还是供应面积都较去年大幅增加,已经超越了城南,占到总供应面积的23.5%,成为电梯公寓第二热点开发区域;主要是受该区域粼江峰阁、卓锦城等大盘影响较大;市中心电梯公寓所推电梯公寓数量虽然和城南不相上下,分别为15和14个,但由于地块的规模受到限制,在总体供应面积上城南则比城中多出58.7%;从区域的平均规模来看,城西仍然是佼佼者(达9.9万㎡),其次是城南和城东,城中最小(仅为3.62万㎡),具体规模见下表:2、环线分布特征——二、三环间仍是热点从环线分布来看,二、三环之间的区域仍是开发的热点,该区域电梯公寓楼盘个数是二环以内电梯公寓项目个数的总和,且项目规模普遍较大,使得总供应体量比二环以内电梯公寓的总量之和还多了120多万方;较去年一环内和一、二环间供应面积基本持平不同的是,今年一、二环间的电梯项目开发规模显著增长,环线内总供应面积已接近一环以内区域的两倍。

3、价格分布特征——3500-4500元/㎡之间是主力a)价格区间05年电梯公寓价格基本呈正弦分布,以3501-4500元/㎡价格区间的产品供应最为充足,分别占到数量的60.5%和总供应体量的57.5%,价位在4000-4500元/㎡的比重也不小,占到总供应体量的17 %;从供应楼盘的数量上来看,以3500-4000元/㎡的价格为分水岭,越往两边供应数量越少,尤其是价格在3000元/㎡以下和5000元/㎡以上的电梯公寓数量都不足5个。

2023成都电梯公寓分析研究报告

2023成都电梯公寓分析研究报告2023成都电梯公寓分析研究报告一、引言随着城市化进程的快速推进,人口不断增加,住房问题一直是城市面临的重要挑战。

电梯公寓作为一种高效利用空间的住房解决方案,逐渐受到城市居民的关注。

本报告选取了成都作为研究对象,对2023年成都电梯公寓的发展进行分析和研究,旨在为该市住房发展提供参考意见。

二、成都电梯公寓市场概况1. 市场需求分析根据调查数据显示,成都市区人口规模持续增长,2023年预计将达到3000万人,其中不少是外来人口。

这意味着城市住房需求仍然巨大。

电梯公寓由于具有空间利用率高、居住环境好等特点,受到了居民的广泛认可。

2. 市场发展趋势电梯公寓市场在过去几年取得了较快的增长,2023年预计将保持这一趋势。

随着城市土地资源的紧张,居住空间的需求与供应之间的差距将推动电梯公寓市场的发展。

此外,城市年轻人群体不断增多,对于时尚、便捷的居住方式有较高的需求,这也促进了电梯公寓市场的增长。

三、成都电梯公寓市场竞争状况1. 主要开发商分析市场份额前三的开发商分别为A、B、C公司,其在成都市区内的电梯公寓项目占据了较大的市场份额。

这些开发商在项目规模、设计理念、施工质量等方面具有一定的竞争优势。

2. 产品特点对比不同开发商的电梯公寓产品在面积、户型、价格等方面存在一定差异。

其中,中小户型(50-80平米)的电梯公寓较受市场欢迎,价格相对较低,符合年轻人居住的需求。

此外,附近设施、交通便利性等因素也是购房者考虑的重要因素。

四、成都电梯公寓发展前景分析1. 市场机遇与传统住宅相比,电梯公寓具有独特的优势,如空间利用率高、居住环境好等,适合都市年轻人居住。

随着成都城市化进程的推进,电梯公寓市场将迎来更大的发展机遇。

2. 政策支持政府对于电梯公寓的发展给予了积极的支持。

在城市规划和土地供应方面,政府加大了对电梯公寓的支持力度,为开发商提供更多的发展机会。

3. 市场挑战随着电梯公寓市场的发展,市场竞争加剧,产品同质化现象突出。

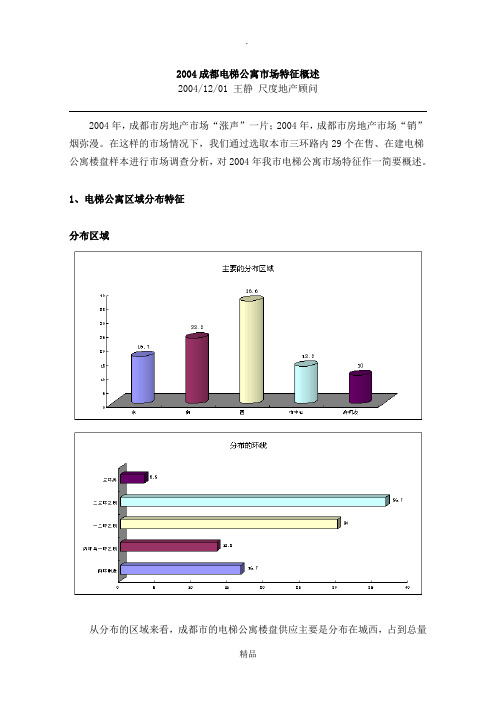

200X成都电梯公寓市场特征概述

2004成都电梯公寓市场特征概述2004/12/01 王静尺度地产顾问2004年,成都市房地产市场“涨声”一片;2004年,成都市房地产市场“销”烟弥漫。

在这样的市场情况下,我们通过选取本市三环路内29个在售、在建电梯公寓楼盘样本进行市场调查分析,对2004年我市电梯公寓市场特征作一简要概述。

1、电梯公寓区域分布特征分布区域从分布的区域来看,成都市的电梯公寓楼盘供应主要是分布在城西,占到总量的36.6%;其次是城南的电梯公寓楼盘数量也较多,占到了总量的23.3%。

从分布的环线来看,无论是城市的哪个区位,二三环之间的区域都是房地产开发的热点区域,达到了总量的36.7%;其次,30%的电梯公寓分布在一二环之间的区域内。

整体来看,城西二三环之间的区域是目前成都市房地产开发的最热的区域,电梯公寓在区域内占到了较大的体量。

2、电梯公寓分类特征通过对本市电梯公寓的分布情况的调查了解,本市电梯公寓的分类情况如表所示:由分析表中可以看出:A、从区域位置划分,可分为两大类:第一类:市中区(犹其是CBD中央商务区)投资型电梯公寓、府南河观景电梯公寓;市中区主要以、观景小高层、高层电梯公寓为主;第二类:一环路以外纯住宅电梯公寓社区。

一环路以外社区形式比较多,主要有以下几种类型:(1)高层电梯公寓社区;(2)小高层电梯+多层组团社区;(3)小高层电梯公寓组团社区;(4)小高层电梯公寓+花园洋房组团社区。

B、从建筑形态可分为六大类:第一类:小户型+群商多为小高层和高层电梯公寓、写字间+群商多为高层电梯公寓;第二类:观景小高层、高层电梯公寓为小高层和高层电梯公寓;第三类:高层电梯公寓社区以高层电梯为主要建筑形态;第四类:小高层电梯+多层组团社区是小高层和七层以下的砖混结构为主;第五类:小高层电梯公寓组团社区的建筑形态为小高层电梯公寓;第六类:小高层电梯公寓+花园洋房组团社区以小高层电梯公寓和联排别墅为主要建筑形态。

3、产品发展特征消费者变化特征:本市购房者已从最早的排斥电梯公寓到逐渐接受此类住宅形式。

2020年成都公寓市场总结分析

各区公寓市场全பைடு நூலகம்度供需及成交均价

成都公寓市场——全市: 成都市公寓市场供应面积大幅下降

从中心城区整体来看,全年公寓累计供应293万㎡,同比下降13.1%。成交面积为302万㎡,同比下降13.3%。销供比1.03,供需 相对平衡。公寓成交价格为11115元/㎡。

中心城区公寓全年度供销量价

成都公寓市场——区域: 新都供应面积领先,双流成交面积领先

【精品报告】产品研究- 成都高端公寓案例分享报告

成都高端公寓案例分享阿玛尼公寓Each drawing comes from Mr. Armani personally每一笔线条,均出自阿玛尼先生之手3项目概况项目定位大中华地区首个阿玛尼奢华住宅位置及交通顺江路335号(望江公园对面)项目名称天玺阿玛尼开发商门里集团物业类型70年产权住宅占地面积(亩)27建面(万㎡)15容积率 5.98绿化率20%总户数约1344车位数930梯户比8T11 /8T12建筑高度(米)220标准层面积(㎡)1300住宅层高(米) 3.15在售面积区间82-300 ㎡交房标准三档装修标准:◆传奇版(含固定家具、厨卫)、◆魅影版(含固定家具、厨卫、活动家具)◆荣耀版(固定家具、厨卫、活动家具、软装)◆订制服务物管公司/物管费用12元/ ㎡仲量联行提供意大利式全管服务项目特色地段、阿玛尼品牌、配套成都阿玛尼为国内首个阿玛尼奢华住宅,70年产权公寓,位于锦江之畔,与望江楼公园隔江相望,地段优越,定位高端,属成都市场顶级公寓行列。

规划布局阿玛尼艺术公寓2号楼范思哲公寓高度:240米文化东方酒店(六星级)业态:酒店楼栋低区服务式公寓、高区酒店办公(SOHO 、甲级写字楼)高度:333米工程进度:基坑阿玛尼艺术公寓1号楼1号楼2号楼楼层规划◆1F 玺璟会所◆2-62F 住宅◆63-65层跃层住宅◆30层天际养生康体会所◆66层焰荟空中艺术会所(焰池空中艺术泳池)楼层规划◆1F 翠璟会所◆2-62F 住宅◆63-65层跃层住宅◆30层天际养生康体会所◆66层跃荟空中森林会所(悦池空中森林泳池)B 型大套一A2型套二A2型套二A1型套二C 型套一D 型套三B 型大套一C 型套一C 型套一C 型套一B 型大套一◆标准层面积:约1300㎡◆梯户比:8梯11户◆产品分布:☐标准楼层:2-62层61-160 ㎡(A1\A2\B\C\D 型)☐特殊楼层:192 ㎡(E 型)☐景观面:套二、套三的户型分布在端头位置,双面采光,价值最高。

成都写字楼公寓市场研究报告

春熙路属于规划中的

东大街区域,为成都市 政府着力打造的“西部 华尔街”,其定位为金 融业基地,目前以发展 较为完善

成都核心CBD内部又分为骡马市区-顺城街区、人民南路沿线、东大街(春熙路) 沿线三大组团

各组团功能定位较为明确,但骡马市区、顺城街区与其他组团衔接区域 现状较差

主城区办公市场

房产市场

项目名

2007

所处区位或商圈

九眼桥

开发商

香港嘉里集团

物管公司

世邦魏理仕

总建筑面积(m2)

46526

地上总层数

28

吊顶后净高(m2) 2.6

电梯数量

12

电梯速度(m/s)

3

车位数量(个)

472

车位费用(元/月)

550

租金(元/m2·月)

120~180

物管费用(元/m2·月)

20

配套设施设备

1、12部高速东芝电梯,高低分区,可载24人; 2、美国特灵VAV空调系统,每层 设计风量为75冷吨,可变风量系统,自主控制空调开放时间,按流量计费,24小时 新风;3、楼层每平米供电量达80伏安,并设有200安培的三相电源,后备发电机组 提供每层楼25KVA的紧急电力供应; 4、提供光纤布线(垂直主干),移动电话信 号覆盖办公大楼(包括电梯及地下停车场),电信及网通电话线路入户; 5、电脑 控制自动防火监测系统及警钟系统、消火栓、灭火喉、自动喷淋系统; 6、电梯厅、 大堂及各楼层等公共区域设有闭路监视系统,业主均配备感应卡,仅能出入本公司

租50% 售50% 租70% 售30% 租95% 售5%

全销售

租90% 售10%

全销售

100% 100% 100% 100% 100% 100%

2016成都精装公寓市调报告42页

房屋配套齐全,整体装修评分“6.5分”其 装修标准较为一般

配挂式空调、工作区、独立厨房和日常标配

公寓销售单价12000元/㎡ 面积53㎡ 租金2100元/㎡

测算投资回报率:2400*12/(9000*44) =0.073%

项目名称 产品面积 装修情况 物业形态

仁美大源印象 44㎡ 一般装修 公寓

销售单价 整租租金 地理位置 产品属性

金融城 金融区

公寓地处金融总部商务核心区内,步行300 米可到达地铁金融城站

主要商业配套为奥克斯广场、九方等

房屋配套齐全,整体装修评分“7.5分”其装 修标准较优秀,欧式风

配有独立空调,独立厨卫生和独立卧室

公寓销售单价14000元/㎡ 面积66㎡ 租金3200元/㎡

测算投资回报率:2800*12/(14000*45) =0.042%

周边配套:泡桐树小学、宋庆龄国际幼儿园、中国银行、建设银行、农 业银行、招商银行等,市第一人民医院、石室天赋中学、成都七中等

誉峰·遇见

所售公寓

公寓形象:誉峰遇见

房屋配套齐全,整体装修评分“9分”其装修 标准较优秀,温馨整洁,装修标准2500元 配有独立空调,超大床,精装卫生间、一体 式厨房等

精装公寓销售单价15000元/㎡清水12500元 /㎡ 面积38-95㎡ 目前月均去化40-50套

誉峰·遇见

占地

186760㎡ 建面

380000㎡

容积率

3.30

绿化率

43%

停车位

1:2

总层数

32层

梯户比

6梯35户

开发商

中天盈房地产开发有 限公司

项目名称 誉峰 产品面积 38-95㎡ 装修情况 精装修

物业形态 公寓

2005成都电梯公寓分析研究报告(完整版).doc

2005年国家公务员申论考试试题一、注意事项1、申论考试是对应考者阅读理解能力、综合分析能力、提出和解决问题能力、文字表达能力的测试。

2、参考时限:阅读资料40分钟,作答110分钟。

3、仔细阅读给定资料,按照后面提出的“申论要求”作答。

二、给定资料1、缓解和消除贫困仍然是中国今后一项长期的历史任务。

为加快解决在一定程度和特定地区仍然存在的贫困问题,我国于2001年5月召开中央扶贫开发工作会议,对21世纪前10年中国的农村扶贫开发工作进行了全面部署。

这次会议后,我国正式颁布了《中国农村扶贫开发纲要(2001―2010年)》,提出其后10年中国农村扶贫开发的目标任务、指导思想和方针政策。

2、经过20多年的努力,中国的贫困人口已基本解决了温饱问题,贫困地区的生产生活条件已经有了较大幅度的改善,抵御自然灾害的能力明显增强,具有了一定的发展能力;在过去扶贫开发的实践中,已创造和积累了很多成功经验,并探索出了一些行之有效的做法。

这些都有助于使今后的扶贫开发迈上新的台阶。

实践证明,经济增长是解决贫困问题的关键。

根据测算,20世纪90年代中国农村贫困人口养活与经济增长的弹性系数为-0、8,即GDP每增长一个百分点,农村贫困人口就降低零点八个百分点。

经济的稳步增长将扩大劳动力需求,有利于贫困地区劳动力的就业。

同时,随着综合国力的不断增强,国家可以投入更多的力量促进贫困地区开发建设,为贫困地区的发展提供坚实的物质基础。

3、陕西是一个贫困面大、贫困人口多、贫困程度深的欠发达省份。

2001年全省贫困人口有817万人,占全国贫困人口的9、1%;其中未解决温饱的382万人,低收入的435万人。

全省50个县被定为国家扶贫开发重点县,27个县被定为省级扶贫开发重点县,10700个行政村被确定为扶贫开发工作的重点村。

2002―20 03年,陕西省以解决贫困人口的温饱和增加他们的收入为目标,整村推进,全面抓好移民扶贫、信贷扶贫、科技扶贫、外资扶贫和社会扶贫等项工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[XX成都电梯公寓分析研究报告(完整版)] 成都电梯公寓一、在售电梯公寓总体供应特征 xx年上半年,成都房地产市场呈现电梯物业放量的明显趋势,市场占有率和市场接受层面较之以往均有了大幅度的提升,成为xx上半年楼市中的主角。

截至6月底,成都市(三环以内)共有在售电梯公寓(含以电梯公寓为主的物业)76个,这些在售楼盘的总供应面积为578万平方米,个盘平均规模为7.6万平方米。

1、区域分布特征——城中缩减,城东开发量增加 .5ixue. (海量营销管理培训资料下载) 和04年相比,05年电梯公寓的区域分布格局并没产生太大的变化,仍然是城西占据了绝对供应优势,所推数量和体量分别占到总量的31.6%和41.1%;城东电梯公寓的开发无论是数量还是供应面积都较去年大幅增加,已经超越了城南,占到总供应面积的23.5%,成为电梯公寓第二热点开发区域;主要是受该区域粼江峰阁、卓锦城等大盘影响较大;市中心电梯公寓所推电梯公寓数量虽然和城南不相上下,分别为15和14个,但由于地块的规模受到限制,在总体供应面积上城南则比城中多出58.7%;从区域的平均规模来看,城西仍然是佼佼者(达9.9万㎡),其次是城南和城东,城中最小(仅为3.62万㎡),具体规模见下表:

2、环线分布特征——二、三环间仍是热点从环线分布来看,二、三环之间的区域仍是开发的热点,该区域电梯公寓楼盘个数是二环以内电梯公寓项目个数的总和,且项目规模普

遍较大,使得总供应体量比二环以内电梯公寓的总量之和还多了120多万方;较去年一环内和一、二环间供应面积基本持平不同的是,今年一、二环间的电梯项目开发规模显著增长,环线内总供应面积已接近一环以内区域的两倍。

与区域整体住宅均价相比,城东和城西的电梯公寓均价要高于该区域的住宅均价,城南、城北和城中则是电梯公寓均价则略低于住宅区域均价; c)环线价格二、三环之间电梯公寓的供应最为充足,从环线价格来看,该区域的价格也是最低的,平均每平方米比相邻的二环内低近450元,能满足更多购房者的需求;一、二环之间与一环以内的价格差距已经越来越小,个别项目在均价上甚至有高过一环内项目的现象,在一定层面上是城市外延,市中心范围扩张的市场表现。

4、产品物业类型——小高层占绝对市场份额小高层物业仍是电梯公寓的主流产品,无论是数量还是供应面积都遥遥领先于其它类型物业;社区型电梯公寓市场份额较大,这类物业的优势是有相对比较完善的生活配套和较为纯粹的生活氛围,这一物业类型中又以多层和小高层组合的社区最多;高层和30层以上的超高层电梯公寓的市场比重有所增加,分别占到市场总供应数量的18%和4%,代表项目有上行东方、中海格林威治等;部分多层住宅为提升产品自身档次而配备电梯,进而提高产品的销售价格,这类

产品数量较去年有所增加,代表项目有府河边的一江城花和宝泰水河名居。

5、户型供给——小户型和居家型项目势均力敌为便于研究,尺度将电梯公寓按照其主力供给面积区间进行楼盘性质划分,分别为小户型电梯公寓(主力面积在30-70㎡之间)、居家型电梯公寓(主力面积在70-120㎡之间)和享受型电梯公寓(主力面积在120㎡以上);小户型电梯公寓和居家型电梯公寓项目供应数量基本相当,均占总体的四层比重;享受型的电梯公寓项目供应较少,不到总量的1/5,但其价位相对较高,市场影响力不容忽视。

二、电梯公寓需求特征分析 1.市民接受度提升随着电梯公寓的品质不断提高,市民对电梯公寓的接受程度也较往年有了大幅度提升,从购房者调查中发现,愿意购买电梯公寓的客户占到总购房人数31%的比重,电梯需求客户已成为不可忽视的购买群体。

2.购房者青睐城南意向购买电梯房的客户最理想的购买区域依次是:城南、城西、市中心、城东、郊区、城北。

市民的理想区域和目前市场的供应格局相比较,差异还是比较大的,近7成的购房者更青睐城南和城西,主要还是缘于这两个区域完善的生活配套和良好的居家环境。

3.70-130㎡房屋需求旺盛共有111人表示购买的电梯公寓面积在70-130㎡之间,占到总人数的73%,而仅有17%的购房者购买面积70㎡以下的电梯公寓,这项数据和消费者以自住为主要购房目的是相符的。

4.电梯公寓购房者特征自住型消费为主在意向购买电梯公寓的客户中,自用者占75%,其次是给家人居住和投资者的比例相当,均为12%,总体来看,电梯公寓的购买群体以自用为主,接近 ___比重,这样的消费需求构成对市场供应结构也产生了相应的引导作用,表现在居家型和享受型的电梯公寓所占市场份额在今年有所提高。

不过值得注意的是,电梯公寓投资客的所占比例要略高于普通住宅的购买客户群体,这与电梯公寓市场涵盖众多小户型项目,而小户型的购买客户又多为投资者有一定关系。

年轻人是主力军意向购买电梯公寓的购房者中,主要年龄分布在20到40岁之间,其中30岁以下的年轻购房者是电梯公寓的主力购买群体,占到近六成的比重。

由此可见,电梯公寓更易被年轻人所接受,这部分消费群体在居住方面的“多层情结”不及中老年人深,其经济实力亦使得其更愿意选择性价比更高的电梯公寓。

三、电梯公寓市场发展变化特征 1.次热点开发区域转变

虽然和xx年相比,今年电梯公寓的开发热点仍然是城西和二、三环

之间的区域,但是经尺度调研发现,在区域上城东的开发热度超越了城南,在环线上,一、二环之间的供应量远远大于一环以内。

2.电梯公寓进入郊区市场目前电梯公寓不但在市区发展迅速,且已经开始在三环以外区域甚至是郊区市场发展壮大,数量较之往年亦有大幅度提升。

经尺度统计,目前郊区在售电梯公寓达20个左右,个盘规模虽不及主城区,在楼盘品质上也存在一定差距,但由于其增速较快,值得市场关注,代表楼盘主要有: xx年郊区在售电梯楼盘的特征:电梯公寓楼盘在郊县楼盘中供应数量和体量都较少,分别占郊区全部数量的14%和19%;价格方面,郊区电梯公寓的平均价格为每平方米2059.6元,远远低于郊区总体均价每平方米2547.2元,这主要是因为郊区有为数较多的别墅项目,拉高了总体均价;郊区电梯公寓楼盘从开盘到销售结束时,需要的时间平均在6.35个月左右,低于普通住宅(7.72个月)和各类物业总体时间(7.68个月),由此说明在郊区购房者对电梯公寓的心理接受程度较城区客户更高。

3.小户型电梯公寓向外扩张趋势明显一向集中于市中心的小户型电梯公寓向外扩张趋势非常明显,在31个在售小户型项目中,二三环之间的就有17个之多,占小户型电梯公寓总数的55%;

4.电梯公寓品质提升万科房产、武海置业、吉宝置业、融创等不少品牌开发商都在今年推出小高层项目。

得益于这些开发商丰富的

开发经验和对购房者需求的准确把握,电梯公寓的舒适度、品质感都得到大幅度提升,表现最为明显的就是户型设计较往年有了很大的进步,市民对电梯公寓的接受程度也大大提升。

5.大户型也精装以往电梯公寓均为小户型楼盘推出精装修服务,而从去年下半年开始,成都电梯公寓市场又形成新的亮点,居家型大户型楼盘也开始推出精装修服务,并受到成都购房者的认可,代表项目就是由新加坡吉宝置业开发的高档电梯公寓——粼江峰阁,该楼盘的户型面积在71—370平方米之间,主力产品为三房,打破了以往只有小户型做精装房的传统局面,目前售价已经达到每平方米6000元,成为当前成都市场上价格最高的电梯公寓。

6.多层电梯公寓开发成为新的热点随着多层住宅市场的激烈竞争,为适应新的市场需求,开始出现更多的多层电梯物业产品,其表现形式多样,包括多层普通住宅、花园洋房、多层小户型,代表项目如雅郡、锦江·东湖花园、正成·香域等,虽然相对于一般的多层住宅而言增加了电梯成本,但随之而来的产品舒适度和方便性又迎合了相当一部分客户需求,成为多层住宅新的卖点和市场竞争力所在。

7.新政影响下,小户型电梯公寓销售不及去年乐观在xx年,小户型电梯公寓项目以其总价低,负担小,回报周期短,适宜投资

而受到市场的欢迎,而在今年尤其是新政颁布以后,对住宅投资者的打击政策也影响到了以购买小户型为投资目的的购房者,而小户型电梯公寓的开发在今年也有较大程度的缩减,目前在售项目主要是去年推出的产品,今年真正开盘上市的小户型电梯项目并不多。

在小户型电梯公寓市场不如去年景气的情况下,开发商又纷纷采取了与连锁经济型酒店合作经营的方式,并以此来刺激销售,为小户型电梯公寓找到了另外的一种需求和生存发展空间。

模板,内容仅供参考。