11.2联立方程的偏误

联立方程模型的识别-PPT文档资料

一、识别的概念 二、结构式识别条件 三、简化式识别条件

四、经验方法

一、识别的概念

• 方程的识别

• 模型的识别

⒈为什么要对模型进行识别?

Ct 0 1Yt 1t I t 0 1Yt 2t Y C I t t t

Ct 0 1Yt 1t I t 0 1Yt 2t Y C I t t t

第2与第3个方程的线性组合得到的新方程具有与消费方程相同的统计 形式,所以消费方程也是不可识别的。 第1与第3个方程的线性组合得到的新方程具有与投资方程相同的统计 形式,所以投资方程也是不可识别的。 于是,该模型系统不可识别。 参数关系体系由3个方程组成,剔除一个矛盾方程,2个方程不能求得4 个结构参数的确定值。也证明消费方程与投资方程都是不可识别的。

⒊模的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方 程模型系统是可以识别的。反过来,如果一个模型系统中存在一个 不可识别的随机方程,则认为该联立方程模型系统是不可以识别的 。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。但是

,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

⒋恰好识别与过度识别

如果某一个随机方程具有一组参数估计量,称其为恰好识别(Just

Identification) ;

如果某一个随机方程具有多组参数估计量,称其为过度识别

(Overidentification) 。

二、从定义出发识别模型

【例题1】

【例题2】在投资方程中增加了1个变量 C Y t 0 1 t 1 t It Y Y 0 1 t 2 t 1 2t

回归系数与预期相反时,我们能够采取的方法和思路有哪些?

回归系数与预期相反时,我们能够采取的方法和思路有哪些?分享一些关于“回归系数的符号与预期相反”的可能导致因素和解决的途径。

很多时候,根据理论或者常识进行思维推演判断自变量会正向地影响因变量,但数据竟然得出了与此相反的结论——x对y的影响是负向的。

此时,我们感觉到很苦恼从而头脑发痒,顿时感觉呼吸不畅几近晕过去,这“太难了,实在太难了”。

下面就通过多个维度讲解一下,在遇到回归系数的符号与预期相反时,我们需要考虑到可能的出现原因和解决方法。

一、错误的经济理论逻辑例1. 不恰当的替代品。

比如有研究发现,在控制了巴西咖啡的价格后,斯里兰卡茶叶的价格竟然正面导致了对其的需求,这可是与咱们的预期是相反的。

原来,这里的替代品不应该是巴西咖啡,而应该是印度茶叶,所以我们应该控制的是印度茶叶的价格。

例2. 真实的与名义的傻傻分不清楚。

比如有研究发现,在消费方程的估计中发现利率的符号是正的,即,利率越高人们的消费得反而越多,这可是与咱们的预期是相反的。

原来这些研究中压根不区分名义利率与实际利率,所以真实与名义变量的转换需要时刻牢记在心。

例3. 定义学习。

在经济教育的早期研究中,研究人员通过用测试前的分数对“学习”进行了回归,其中,学习是通过测试后和预测前的分数之间的差异衡量的,得到的测试前的分数(作为学生能力的衡量标准)的系数竟然是负的。

面对这种与咱们预期相反的结果,Becker和Salemi(1977)对此错误符号进行了解释。

还有很多其他类似的因为错误的经济理论逻辑而造成回归系数的符号与预期相反的情形。

二、数据问题出现错误符号可能也与各种数据问题有关。

比如,不好的数据,不适当的数据定义,测量误差,影响点、异常点、杠杆点,不好的工具变量和变量的测量弄反了(本来应该是1-5,但是把5测量成了1,而把1测量成了5)。

例1. 不好的数据。

选取的数据最好具有代表性、权威性,因此在实证研究中能够把你数据的优势细致地刻画出来是多么的重要。

联立方程模型的估计方法选择和模型检验

联立方程模型的估计方法选择和模型检验引言联立方程模型(Simultaneous Equation Model)是经济学和统计学中常用的一种分析工具,用于研究多个变量之间的相互关系。

在实际应用中,选择合适的估计方法和进行适当的模型检验是十分重要的。

本文将讨论联立方程模型的估计方法选择和模型检验的相关问题。

1. 估计方法选择在联立方程模型的估计中,常见的方法包括最小二乘法(Ordinary Least Squares,OLS)、广义矩估计法(Generalized Method of Moments,GMM)、极大似然估计法(Maximum Likelihood Estimation,MLE)等。

选择合适的估计方法需要考虑以下几个因素:1.1 样本属性样本属性是选择估计方法的重要考虑因素之一。

如果样本数据满足正态性、独立性和同方差性等假设,那么最小二乘法是一种有效的估计方法。

而在面对异方差、序列相关等非典型情况时,广义矩估计法和极大似然估计法可能更加合适。

1.2 模型设定估计方法的选择也需要根据具体的模型设定。

当联立方程模型存在内生性问题时,最小二乘法的结果可能存在偏误,此时可以考虑使用广义矩估计法进行估计。

而当模型中存在随机误差的非正态性时,极大似然估计法可以更好地处理非正态分布的情况。

1.3 计算复杂度不同的估计方法在计算复杂度上也存在差异。

最小二乘法是一种相对简单的估计方法,计算速度快。

而广义矩估计法和极大似然估计法在模型求解时需要进行迭代计算,相对较为复杂,但可以提供更准确的估计和统计推断。

综上所述,选择合适的估计方法需要综合考虑样本属性、模型设定和计算复杂度等因素。

2. 模型检验在进行联立方程模型估计后,对模型进行合理的检验是必不可少的。

常见的模型检验方法包括参数显著性检验、模型拟合优度检验和模型诊断等。

2.1 参数显著性检验参数显著性检验用于判断模型中的各个参数估计是否显著。

常用的检验方法包括t检验和F检验。

计量经济学知识点整理:联立方程

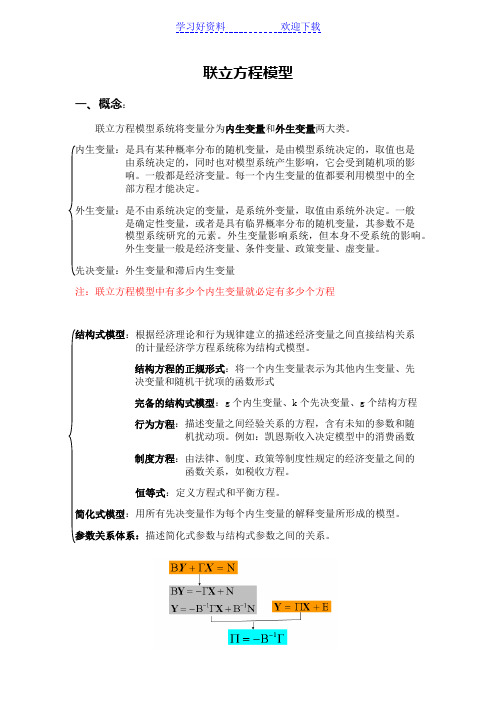

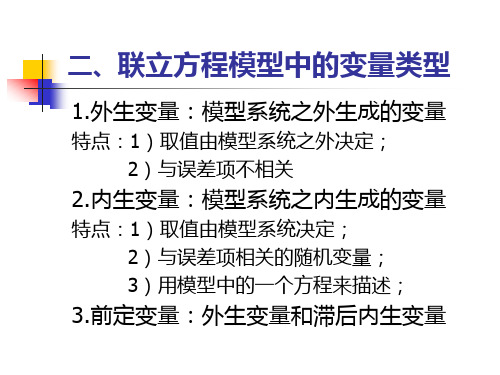

联立方程模型一、概念:联立方程模型系统将变量分为内生变量和外生变量两大类。

由系统决定的,同时也对模型系统产生影响,它会受到随机项的影响。

一般都是经济变量。

每一个内生变量的值都要利用模型中的全部方程才能决定。

外生变量:是不由系统决定的变量,是系统外变量,取值由系统外决定。

一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

注:联立方程模型中有多少个内生变量就必定有多少个方程:根据经济理论和行为规律建立的描述经济变量之间直接结构关系的计量经济学方程系统称为结构式模型。

结构方程的正规形式:将一个内生变量表示为其他内生变量、先决变量和随机干扰项的函数形式完备的结构式模型:g个内生变量、k个先决变量、g个结构方程行为方程:描述变量之间经验关系的方程,含有未知的参数和随机扰动项。

例如:凯恩斯收入决定模型中的消费函数制度方程:由法律、制度、政策等制度性规定的经济变量之间的函数关系,如税收方程。

恒等式:定义方程式和平衡方程。

简化式模型:用所有先决变量作为每个内生变量的解释变量所形成的模型。

参数关系体系:描述简化式参数与结构式参数之间的关系。

二、识别方程之间的关系有严格的要求,一个方程模型想要能估计,必须可识别。

∴进行模型的估计之前需要判断模型是否可以识别(即是否能被估计)。

1、识别的基本定义:是否具有确定的统计形式。

注:识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。

反之不识别。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

恰好识别:某一个随机方程只有一组参数估计量过度识别:某一个随机方程具有多组参数估计量方程的线性组合是否得到的新方程具有与消费方程相同的统计形式,决定了方程也是否是可以识别的。

伍德里奇《计量经济学导论》(第6版)复习笔记和课后习题详解-第三篇(第16~19章)【圣才出品】

第16章联立方程模型16.1 复习笔记考点一:联立方程模型的性质★★当一个或多个解释变量与因变量联合被决定时,模型就会出现内生性问题。

联立方程模型是指从经济理论中推导出来的若干的相关的方程,联立起来就是一个模型,如凯恩斯的国民收入模型等。

联立方程的重要特征:(1)给定多个方程中的外生变量和误差项,所有的方程就决定了剩余的内生变量,因此任一方程的因变量和方程中的内生变量都是SEM的内生变量。

(2)模型中的外生变量的关键假设是与所有的误差项都不相关。

由于这些误差出现在结构方程中,所以它们是结构误差。

(3)SEM中的每个方程自身都应该有一个行为上的其他条件不变解释。

考点二:OLS中的联立性偏误★★★★1.约简型方程考虑两个方程的结构模型:y1=α1y2+β1z1+u1y2=α2y1+β2z2+u2专门估计第一个方程。

变量z1和z2都是外生的,所以每个都与u1和u2无关。

如果将式y1=α1y2+β1z1+u1的右边作为y1代入式y2=α2y1+β2z2+u2中,得到(1-α2α1)y2=α2β1z1+β2z2+α2u1+u2为了解出y2,需对参数做一个假定:α2α1≠1这个假定是否具有限制性则取决于应用。

如果上式的条件成立,y2可写成y2=π21z1+π22z2+v2其中,π21=α2β1/(1-α2α1)、π22=β2/(1-α2α1)和v2=(α2u1+u2)/(1-α2α),用外生变量和误差项表示y2的方程y2=π21z1+π22z2+v2是y2的约简型。

参数π21和π1被称为约简型参数,它们是结构方程中出现的结构型参数的非线性函数。

22约简型误差v2是结构型误差u1和u2的线性函数。

因为u1和u2都与z1和z2无关,所以v2也与z1和z2无关。

因此,可用OLS一致地估计π21和π22。

2.联立性偏误及其方向在约简型方程中,除非在特殊的假定之下,否则对方程y1=α1y2+β1z1+u1的OLS估计,将导致α1和β1的估计量有偏误和不一致。

联立方程

Q t 1 2 Pt 3Yt 4Yt 1 u1 t Q t 1 2 Pt 3 Rt u2 t

21

方程的识别

二、结构方程可识别的充要条件(秩条件)

若方程中有k个内生解释变量,该方程至少要 排除k个外生变量 并在其它方程中出现(该变量系数非零)

1.联立方程模型的性质 2.模型的识别问题 3.参数的估计

1

联立方程模型的性质

单方程模型: 模型由一个方程构成 只含有一个被解释变量和若干个解释变量 联立方程模型: 由一个以上的相互关联的单方程组成的系 统 每个单方程中包含一个或多个相互关联的 内生变量

2

一个联立方程的模型的例子

22

联立模型的估计

一、恰可识别方程的估计: 间接最小二乘法(ILS)

步骤1:由结构式导出简化式; 步骤2:对简化式的每个方程用OLS方法回归; 步骤3:利用简化式系数的估计值求结构式系数 的估计值。

23

二、过度识别方程的估计

Qt 1 2 Pt t Qt 1 2 Pt 3Yt 4Wt u t

用前定变量和扰动项表示内生变量 描述内生变量是怎样被真正决定的 简化系数又称为影响乘数(impact multipliers) 度量外生变量单位变动对内生变量的影响。

13

间接最小二乘法(ILS)

在联立方程模型中,通过先对简化方程进行 普通最小二乘法的估计,然后通过得到的普通最 小二乘估计值再间接的求得原方程参数值的估计 方法称之为间接最小二乘法(ILS) 间接最小二乘估计量是一致估计量,但对小 样本而言,间接最小二乘估计量是有偏的。

C t Yt ut Yt C t I t

联立方程模型的估计

,

23

14 22 22 12

, 24

12 23 22 12

v1

u1 u2

22 12

,

v2

22u1 22

12u2 12

联立方程模型的识别

例题5.5:过度识别的模型

在本例中,有7个待估结构系数,却有8个简化系数, 无法确定唯一的结构系数

ቤተ መጻሕፍቲ ባይዱ

联立方程模型的识别

例题5.6:不可识别

Q D

Q

t

S

t

Q

D

t

11 21

QS t

12 Pt 22 Pt

Q

u1t u2t

P Q

11 21

v1 v2

11

11 22

21 12

, 21

2211 22

cov( Y t , u t ) E {[ Y t E ( Y t )][ u t E ( u t )]}

1

1 1

E(

u

2 t

)

1

1 1

2

0

联立性偏误

联立性偏误:OLS估计量的有偏性

1

(

Ct

C )(Yt Y (Yt Y )2

)

i

程中内生

变量的个

数

ki:该方程中前定变量的个数

K:模型中前定变量的个数

若K ki mi 1,方程不可识别 若K ki mi 1,方程恰可识别 若K ki mi 1,方程过度识别

解方程时的常见错误

解方程时的常见错误解方程是数学学习中的重要内容之一,也是许多学生在学习中遇到的难题。

然而,解方程时常常会出现一些常见的错误。

本文将探讨解方程时的常见错误,并提供相应的解决方法。

一、错误一:忽略运算法则在解方程的过程中,很多学生常常忽略或混淆了运算法则,从而导致错误的答案。

例如,他们可能在运算式中忘记使用正确的运算符,或者错误地计算了代数式的值。

解决方法:要避免这种错误,学生应该对运算法则有清晰的理解,并在解方程时仔细运用。

特别是在使用加减乘除等运算符时,要注意运算的先后顺序。

此外,还可以通过反复练习来加深对运算法则的理解。

二、错误二:未合并同类项在解方程时,很多学生常常忽略了合并同类项的步骤,从而导致最终的答案错误。

合并同类项是将方程式中相同的项合并为一个项,以简化计算和求解过程。

解决方法:为避免这种错误,学生应该养成合并同类项的习惯。

在解方程时,首先要仔细观察方程式,将其中相同的项合并。

然后,根据合并后的方程式继续进行计算和求解。

这样可以避免出现错漏和错误的答案。

三、错误三:没有检查解的合法性解方程的最后一步是检查解的合法性,即将求得的解代入方程式中验证是否成立。

然而,很多学生在解方程后往往忽略了这一步骤,导致得到的答案不符合原方程的要求。

解决方法:为避免这种错误,学生在解方程后应该将得到的解代入原方程中,验证解的合法性。

如果方程两边都相等,则所得解是有效的;如果不相等,则需要重新检查解的计算过程,找出错误并进行修正。

四、错误四:未使用正确的逆运算在解方程时,必须使用正确的逆运算来消去方程式中的系数和常数项。

然而,很多学生在进行运算时常常使用了错误的逆运算,从而得到错误的结果。

解决方法:为避免这种错误,学生应该熟练掌握各种逆运算的规则和方法,并在解方程时正确地运用。

例如,在解一元一次方程时,要使用加减、乘除的逆运算;在解二元方程组时,则需要运用加减、乘除以及代入等逆运算。

五、错误五:未标注解的个数有些方程可能有多组解,而有些方程可能没有解。

联立方程模型的估计

应用OLS估计得到: 第二阶段: 代入被估计的结构方程

应用OLS估计得到:

YY12tt

12Y2t Y 21 1t

10 20

11 X1t 22 X2t

1t 1t

Y1t 10 11 X1t 12 X2t 1t Y2t 20 21 X1t 22 X2t 2t

• 间接最小二乘法只适用于恰好识别的结构方程的参 数估计,因为只有恰 好识别的结构方程,才能从参数关系体系中得到唯一一组结构参数的估 计量。

• 每个简化式方程的随机误差项满足基本假定。因为只有这样才能得到简 化式参数的最佳估计量。

• 先决变量之间不存在高度的多重共线性。

3. 一般间接最小二乘法的估计过程

Y1

(Y0 ,

X

0

)

0 0

1

第二阶段:对该模型应用OLS估计,得到的参数估计量即为原结构方 程参数的二阶段最小二乘估计量。

00

2 SLS

Y0

X0

Y0

X0

1

Y0

X0 Y1

例:设有结构式模型

00

IV

X

* 0

X0

Y0

X0

1

X

* 0

00

ILS

X

Y0

1

X0 XY1

X 0 Y1

00

2 SLS

Y0

X0

Y0

X0

第七章 联立方程模型的概念和构造

结构式模型、简化式模型

联立方程模型有两种形式:结构式模型 (structural form model)和简化式模型(reduced form model)。 所谓结构式模型,是指在一定的经济理论基础 上建立的,能够反映经济变量之间结构形式的一 类联立方程模型。模型7.1即为结构式模型。结构 式模型中的方程称为结构方程(structural equation),结构方程中变量的系数成为结构参数 (structural parameters),它表示的是结构方程中 的解释变量对被解释变量的直接影响。所有的结 构参数组成的矩阵成为结构参数矩阵。

19

识别规则

(一)阶条件 可识别性的阶条件是一个必要但非充分条件,也 即有时方程虽然满足阶条件,但仍有可能是不可 识别的。 表述1:令G表示模型中结构方程的个数,如果某 结构方程中所不包含的内生变量和前定变量的个 数为G-1,则该方程是恰好识别的;若不包含的变 量个数大于G-1,则该方程是过度识别的;若不包 含的变量个数小于G-1,则该方程是不可识别的。

9

对于模型7.1,若将常数项看作变量1的系数,则 模型可以表示为: QtS 0* QtD 1 *1 2 Pt 3Pt 1 0*Yt t

0* QtS QtD 1 *1 2 Pt 0* Pt 1 3Yt ut

QtS QtD 0*1 0* Pt 0* Pt 1 0*Yt 0

5

(三)前定变量 所谓前定变量(predetermined variables) 是指独立于变量所在方程当期和未来各期随机误 差项的变量。由定义可知,外生变量属于前定变 量,另外还有一类变量也属于前定变量,即滞后 的内生变量,因为滞后的内生变量仅与方程前期 的随机误差项相关而与方程当期、未来各期的随 机误差项无关。前定变量也只能在现期的方程中 做解释变量,并且不受随机误差项的影响。 Pt 1 作为滞后的内生变量, Yt 作为 在模型7.1中, 外生变量都属于前定变量。

计量经济学11联立方程组模型韩纪江

可是在一个经济系统中经济行为往往不是单一的,而是同时有多种经 济行为,这时变量之间的因果关系可能是双向或者多向的,即形成了 有机联系的经济系统,被解释变量也可能同时会影响解释变量。

联立方程模型中内生变量的个数应恰好等于方程组中方程的个数,该 方程组才是完备的。

意义:区分内生变量和外生变量对联立方程模型的识别、估计和应用 都有重要意义。

北方民族大学经济学院 韩纪江副教授

三、联立方程模型的偏倚性

联 立 方 程 偏 倚 : 联 立 方 程 模 型 中 内 生 变 量 作 为 解 释 变 量 , 会 与 随 机扰动项相关,违反了OLS基本假定,如仍用OLS法去估计其参数, 就会产生偏倚,这样的估计量是有偏的,而且是不一致的。

这两个方程有什么关系?当经济增长、物价水平和货币供给量的样本 数据都是既定的,两个方程是否可以同时估计呢?

显然,有的经济问题的计量需要将多个方程联立建立模型

北方民族大学经济学院 韩纪江副教授

案例

采 用 基 于 三 部 门 的 凯 恩 斯 总 需 求 决 定 模 型 , 在 不 考 虑 进 出 口 的 条 件下,分析总收入的变动对消费和投资的影响。

例如 Yt=Ct+It ;Ct=β0+β1Yt+μt。其中: C消费; Y收入; I投资 显然Yt 与μt 相关

ˆ1

ct yt yt2

Ct yt yt2

(0 1Yt ut ) yt

yt2

1

ut yt yt2

yt 0

计量经济学名词解释和简答

三、名词解释 经济计量学:是经济学、统计学和数学合流而构成的一门交叉学科。

理论经济计量学:是寻找适当的方法,去测度由经济计量模型设定的经济关系式。

应用经济化量学:以经济理论和事实为出发点,应用计量方法,解决经济系统运行过程中的理论问题或实践问题。

内生变量:具有一定概率分布的随机变量,由模型自身决定,其数值是求解模型的结果。

外生变量:是非随机变量,在模型体系之外决定,即在模型求解之前已经得到了数值。

随机方程:根据经济行为构造的函数关系式。

非随机方程:根据经济学理论或政策、法规而构造的经济变量恒等式。

时序数据:指某一经济变量在各个时期的数值按时间先后顺序排列所形成的数列。

截面数据:指在同一时点或时期上,不同统计单位的相同统计指标组成的数据。

回归分析:就是研究被解释变量对解释变量的依赖关系,其目的就是通过解释变量的已知或设定值,去估计或预测被解释变量的总体均值。

相关分析:测度两个变量之间的线性关联度的分析方法。

总体回归函数:E (Y /X i )是X i 的一个线性函数,就是总体回归函数,简称总体回归。

它表明在给定X i 下Y 的分布的总体均值与X i 有函数关系,就是说它给出了Y 的均值是怎样随X 值的变化而变化的。

随机误差项:为随机或非系统性成份,代表所有可能影响Y ,但又未能包括到回归模型中来的被忽略变量的代理变量。

有效估计量:在所有线性无偏估计量中具有最小方差的无偏估计量叫做有效估计量。

判定系数:TSSESS Y Y Y Y R i i=--=∑∑222)()ˆ(,是对回归线拟合优度的度量。

R 2测度了在Y 的总变异中由回归模型解释的那个部分所占的比例或百分比。

异方差 :在回归模型中,随机误差项1u ,2u ,…,n u 不具有相同的方差,即 ()()≠i j Var u Var u ,当j i ≠时 ,则称随机误差的方差为异方差 。

异方差的补救方法:已知时,用加权最小二乘法;未知时,用普通最小二乘法。

四章联立方程模型

方法:将简化式方程转化成最终型方程,再 对各期外生变量求偏导数;

(1)最终型方程: 例题:将消费函数转化成最终型方程 (2)乘数分析: 短期乘数、中期乘数、累计乘数、长期乘数 例题:计算国民收入的各期乘数

二、 经济预测

1.联立方程模型预测的步骤

内生解释变量可能与误差项相关,使得OLS估 计成为有偏估计。

二、递归系统模型的估计

1.递归系统模型的特点

1)内生变量的结构系数矩阵为下三角阵; 例: (P214例7)

2)每个方程中的内生(解释)变量与误差项不相关;

2.递归系统模型的估计—OLS

三、恰好识别模型的估计—ILS

1.间接最小二乘法的原理 2.间接最小二乘法的步骤 例题:均衡价格模型的估计

联立方程模型的估计方法:

1.单方程估计法

递归系统模型——OLS 恰好识别模型——ILS (间接最小二乘法) 过度识别模型——2SLS(二段最小二乘法)★

2.系统估计法

似乎不相关回归——SUR 三段最小二乘法——3SLS

第三节 联立方程模型的参数估计

一、联立方程偏误

1.问题的来源——方程的联立性 2.联立方程偏误

(1)估计模型的简化式方程; (2)预测外生变量; (3)由最终型方程预测内生变量;

例题:宏观经济模型 3.预测功效评价:

(1)预测的均方误差(绝对误差) (2)相对均方误差(相对误差)

三、 政策评价

内容:分析政策变量的影响 1.政策评价模型的构造: 2.政策目标仿真---模拟仿真法:

分析:政策变量所产生的不同影响; 政策变量 模型 内生变量 应用: (1)模拟仿真不同政策方案所产生的结果; (2)评价已实行的政策效果;

计量经济学第三版部分答案(第六章之后的)

第六章1、答:给定显著水平α,依据样本容量n 和解释变量个数k’,查D.W.表得d 统计量的上界du 和下界dL ,当0<d<dL 时,表明存在一阶正自相关,而且正自相关的程度随d 向0的靠近而增强。

当dL<d<du 时,表明为不能确定存在自相关。

当du<d<4-du 时,表明不存在一阶自相关。

当4-du<d<4-dL 时,表明不能确定存在自相关。

当4-dL<d<4时,表明存在一阶负自相关,而且负自相关的程度随d 向4的靠近而增强。

前提条件:DW 检验的前提条件:(1)回归模型中含有截距项;(2)解释变量是非随机的(因此与随机扰动项不相关)(3)随机扰动项是一阶线性自相关。

;(4)回归模型中不把滞后内生变量(前定内生变量)做为解释变量。

(5)没有缺失数据,样本比较大。

DW 检验的局限性:(1)DW 检验有两个不能确定的区域,一旦DW 值落在这两个区域,就无法判断。

这时,只有增大样本容量或选取其他方法(2)DW 统计量的上、下界表要求n ≥15, 这是因为样本如果再小,利用残差就很难对自相关的存在性做出比较正确的诊断(3) DW 检验不适应随机误差项具有高阶序列相关的检验.(4) 只适用于有常数项的回归模型并且解释变量中不能含滞后的被解释变量2、答:(1)当回归模型随机误差项有自相关时,普通最小二乘估计量是有偏误的和非有效的。

判断:错误。

当回归模型随机误差项有自相关时,普通最小二乘估计量是无偏误的和非有效的。

(2)DW 检验假定随机误差项u i 的方差是同方差。

判断:错误。

DW 统计量的构造中并没有要求误差项的方差是同方差 。

(3)用一阶差分法消除自相关是假定自相关系数为-1。

判断:错误。

用一阶差分法消除自相关是假定自相关系数为1,即原原模型存在完全一阶正自相关。

(4)当回归模型随机误差项有自相关时,普通最小二乘估计的预测值的方差和标准误差不再是有效的。

11.2联立方程的偏误

11.5 模型识别问题

2-10

图11-2 供需函数与识别问题

11.5 模型识别问题

不可识别

A1 A2 Pt u1t B1 B2 Pt u2t

恰度识别 过度识别 A1 A2 Pt A3 X t u1t B1 B2 Pt u2t

2-11

11.6 识别规则:识别的阶条件

例11.1 凯恩斯收入决定模型 简单凯恩斯收入决定模型包括以下两个方程:

消费函数: Ct B1 B2Yt ut 收入恒等式: Yt Ct It

(11.1) (11.2)

2-3

11.1 联立方程模型的性质

例11.2 需求和供给模型 需求函数: Qtd A1 A2 Pt u1t 供给函数: Qts B1 B2 Pt u2t 均衡条件:Qtd Qts

把(11.1)式中的Ct 带入

Ct

B1 1 B2

B2 1 B2

It

1

1 B2

ut

2-6

11.3 间接最小二乘法

把方程(11.8)重写为,

Ct A1 A2 I t vt

(11.9)

B1

A1 1 A2

(11.10)

B2

A2 1 A2

(11.11)

消费函数(11.1)式中参数的这种估计方法称为

为了理解识别的阶条件(order condition of identification),首先介绍下面的符号: m ——模型中内生变量(联合相关)的个数。 k ——不包括在该方程中的所有变量(内生变量和外 生变量)的个数。

则, 1.若 k m 1,方程恰度识别。 2.若k m 1,方程过度识别。 3.若k m 1 ,方程不可识别。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

11.5 模型识别问题

2-10

图11-2 供需函数与识别问题

11.5 模型识别问题

不可识别

A1 A2 Pt u1t B1 B2 Pt u2t

恰度识别 过度识别 A1 A2 Pt A3 X t u1t B1 B2 Pt u2t

2-11

11.6 识别规则:识别的阶条件

(11.3) (11.4) (11.5)

2-4

11.1 联立方程模型的性质

2-5

图11-1 价格和需求量的相互依赖

11.2 联立方程的偏误:OLS估计量的非一致性

假设暂时忽略消费支出和收入之间的联立性,利用普通最小二 乘法仅仅估计消费函数(11.1)式。

Yt Ct I t

(B0 B1Yt t ) It B0 B1Yt t It

例11.1 凯恩斯收入决定模型 简单凯恩斯收入决定模型包括以下两个方程:

消费函数: Ct B1 B2Yt ut 收入恒等式: Yt Ct It

(11.1) (11.2)

2-3

11.1 联立方程模型的性质

例11.2 需求和供给模型 需求函数: Qtd A1 A2 Pt u1t 供给函数: Qts B1 B2 Pt u2t 均衡条件:Qtd Qts

把(11.1)式中的Ct 带入

Ct

B1 1 B2

B2 1 B2

It

1

1 B2

ut

2-6

11.3 间接最小二乘法

把方程(11.8)重写为,

Ct A1 A2 I t vt

(11.9)

B1

A1 1 A2

(11.10)

B2

A2 1 A2

(11.11)

消费函数(11.1)式中参数的这种估计方法称为

Yˆt ˆ1 ˆ2 It ˆ3Gt

Yt Yˆt wt

第二阶段

2-13

11.8 2SLS:一个数字例子 第一阶段回归 第二阶段回归 OLS回归

2-14

第11章 联立方程模型

McGraw-Hill/Irwin

Copyright © 2006 The McGraw-Hill Companies, Inc. All rights reserved.

11.1 联立方程模型的性质

惯性 模型设定误差 蛛网现象 数据处理

2-2

11.1 联立方程模型的性质

为了理解识别的阶条件(order condition of identification),首先介绍下面的符号: m ——模型中内生变量(联合相关)的个数。 k ——不包括在该方程中的所有变量(内生变量和外 生变量)的个数。

则, 1.若 k m 1,方程恰度识别。 2.若k m 1,方程过度识别。 3.若k m 1 ,方程不可识别。

间接最小二乘法(indirect least squares, ILS)。

2-7

11.4 间接最小二乘:一则实例

总能够利用间接最小二乘法估计联立方程模型 中的参数。问题是能否从简化形式的估计值 中得到原始的结构参数。有时候可以,有时 候却不能。答案取决于模型是否可识别。

2-8

11.5 模型识别问题

识别问题(identification problem)强调了能否 惟一估计出方程(需求函数或供给函数)的 参数。如果能够惟一地估计出参数,那么就 称该方程恰度识别(exactly identified)。如 果不能估计出参数,就称该方程不可识别 (unidentified,or underidentified)。有时, 方程中的一个或几个参数有若干个估计值, 就称该方程是过度识别的(overidentified)。

2-12

11.7 过度识别方程的估计:两阶段最小二乘法

为了说明两阶段最小二乘法,考虑如下模型: 收入函数:

Yt A1 A2 M t A3 I t A4Gt u1t

货币供给函数: M t B1 B2Yt u2t

第一阶段

Yt 1 2 It 3Gt wt