计量经济学联立方程计量经济模型

计量经济学第四章

Ⅰ、联立方程模型的提出

联立方程计量经济学模型是相对于单方程 计量经济学模型而言的,它以经济系统为 研究对象;以揭示经济系统中各部分、各 因素间的数量关系和系统的数量特征为目 标;用于经济系统的预测、分析和评价。 使计量经济学模型的重要组成部分。

3

计量经济学

一、联立方程计量经济学模型问题

单方程计量经济学模型,只能描述经济变 量间的单向因果关系。但经济现象是错综 复杂的,许多经济变量间存在着交错的双 向或多项因果关系,因此需要建立多个单 方程组成的多方程模型,即联立方程模型。 其中每个方程都描述变量间的一个因果关 系。

0 Ct - b1Yt It - b0 - b2Yt-1 - 0 Gt u2t

- Ct Yt - It - 0- 0 Yt-1 - Gt 0

16

计量经济学

C t - a 1 Y t 0 I t - a 0 - 0 Y t -1 - 0 G t u 1t 0 C t - b 1 Y t I t - b 0 - b 2 Y t -1 - 0 G t u 2t - C t Y t - I t - 0 - 0 Y t-1 - G t 0 矩阵形式: BY X N

Ⅲ、联立方程计量经济学模型的识别

联立方程模型的识别性,主要指联立方程模型 中包含的各种影响和关系,是否可以明确辨别 或惟一确定。联立方程模型的识别性,实际上 与结构参数和简化参数之间存在明确的一一对 应关系有关,因此对联立方程模型的分析有重 要影响。

27

计量经济学

同上

联立方程模型的识别问题的本质:由于联立 方程模型中有许多个方程,内生变量的水平 是由多个方程的共同作用所决定的,因此能 否根据观测到的变量数据推测出生成它们的 各方面经济关系,很值得疑问。

计量经济学之联立方程模型

计量经济学之联立方程模型引言联立方程模型(Simultaneous Equation Model,简称SEM)是计量经济学中的一个重要分析工具,用于研究多个经济变量之间的相互关系。

通过建立一组方程,可以理解变量之间的联动效应,并进行预测和政策分析。

本文将介绍联立方程模型的基本概念、建模步骤和常见的估计方法等内容。

基本概念联立方程模型的定义联立方程模型是指由多个方程组成的一种数学模型,用于描述多个经济变量之间的关系。

每个方程都包含一个因变量和若干个解释变量,以及一个误差项。

联立方程模型的核心思想是通过解方程组,得到各个变量的估计值,进而分析它们之间的关系。

基本假设在建立联立方程模型时,需要对变量之间的关系进行假设。

常见的基本假设有:1.线性关系假设:方程中的变量之间的关系是线性的。

2.独立性假设:各个方程中的误差项是独立的,即它们之间不存在相关性。

3.零条件均值假设:解释变量的条件均值为零,即解释变量的期望与误差项无关。

4.同方差假设:各个方程中的误差项方差相等。

建模步骤建立联立方程模型的步骤如下:步骤一:确定变量根据研究主题和数据可获得的变量,确定需要建立模型的变量集合。

步骤二:构建方程根据经济理论和实际问题,构建联立方程模型的方程形式。

每个方程包含一个因变量和若干个解释变量。

步骤三:参数估计通过收集数据,对联立方程模型进行参数估计。

常用的估计方法有最小二乘估计(Ordinary Least Squares,简称OLS)和广义矩估计(Generalized Method of Moments,简称GMM)等。

步骤四:模型诊断对估计得到的模型进行诊断,检验模型的拟合优度、参数显著性和误差项的假设等。

常见的诊断方法有虚拟变量检验、异方差性检验和序列相关性检验等。

步骤五:模型解释与政策分析根据估计得到的模型结果,解释各个变量之间的关系,并进行政策分析。

可以利用模型进行预测和模拟,评估不同政策对经济变量的影响。

计量经济学第9章1 联立方程模型9.1 课件

9.2.3 递归式模型

Y1

⒈定义

如果在一个联立方程组模型,第一个方程的内生变 量Y1 只决定于前定变量,而无其他内生变量;第二 个方程内生变量 Y2表示成前定变量和前一个内生变 量;第三个内生变量决定于前定变量和前两个内生

• 结构方程中的变量的系数称为结构系数,结构 参数反映的是被解释变量受解释变量的直接影 响程度。由模型的所有的结构参数组成的矩阵 称为结构参数矩阵,因此模型的经济意义明确

5.结构式模型的特点

• 由于结构模型具有偏倚性问题,所以不能直接 用OLS法求解模型的参数估计值

• 利用联立方程组进行预测,是根据前定变量的 值来预测内生变量的未来值。由于在结构方程 的右端出现了内生变量,所以无法进行预测

• 外生变量与滞后内生变量统称为先决变量。

• 滞后内生变量是联立方程计量经济学模型中重 要的不可缺少的一部分变量,用以反映经济系 统的动态性与连续性。

• 先决变量只能作为解释变量。

9.1.3 联立方程中方程的分类

按方程是否含有随机干扰项分:

1、随机方程式(行为方程式) 含有随机干扰项和未知参数的方程被称为随机 方程。随机方程中的参数需要估计

⒉联立方程模型的特点

(1)联立方程组模型是由若干个单一方程模型有机 结合而成的

(2)联立方程模型中可能同时包含随机方程和确定 性方程,但必须含有随机方程

(3)被解释变量和解释变量之间不仅是单向的因果 关系,有可能是互为因果,有的变量在某个方程为 解释变量,而在另一个方程中可能为被解释变量, 因此解释变量有可能是随机的不可控变量

⒉外生变量 (Exogenous Variables)

计量经济学(内蒙古大学)第九章 联立方程模型(1)

• 为什么?

经世致用 管人悟道

内蒙古大学经济管理学院

2). 损失变量信息问题

C t 0 1Yt 1t I t 0 1Yt 2Yt 1 2 t Y C I G t t t t

• 如果用单方程模型的方法估计某一个方程, 将损失变量信息。 • 为什么?

经世致用 管人悟道

内蒙古大学经济管理学院

3). 损失方程之间的相关性信息问题

C t 0 1Yt 1t I t 0 1Yt 2Yt 1 2 t Y C I G t t t t

经世致用 管人悟道

内蒙古大学经济管理学院

3).先决变量(Predetermined Variables) • 外生变量与滞后内生变量(Lagged Endogenous

Variables)统称为先决变量。

• 滞后内生变量是联立方程计量经济学模型中重要 的不可缺少的一部分变量,用以反映经济系统的 动态性与连续性。 • 先决变量只能作为解释变量。

内蒙古大学经济管理学院

第九章 联立方程计量经济 模型理论方法(1)

经世致用 管人悟道

内蒙古大学经济管理学院

一、 问题的提出

1、经济研究中的联立方程计量经济学问题

2、计量经济学方法中的联立方程问题

经世致用 管人悟道

内蒙古大学经济管理学院

1、经济研究中的联立方程计量经济学问题

1). 研究对象

• 经济系统,而不是单个经济活动

经世致用 管人悟道

内蒙古大学经济管理学院

• 一般情况下,内生变量与随机项相关,即

Cov(Yt , t ) E((Yt E(Yt ))(t E(t )))

计量经济学第八章 联立方程模型

第一节 联立方程模型的概念

迄今为止,我们的介绍都是围绕单方程模型进行的 ,可是,很多经济理论是建立在一组经济关系上的, 其数学模型是一个方程组,称为多方程模型或联立方 程模型(simultaneous equations model)。

熟悉的例子有市场均衡模型、商品需求方程组和宏 观经济模型等。联立方程模型用于描述整个经济系统 或其子系统。

如果光是需求函数和供给函数,情况还简单一点, 问题在于,如果

Qt = α + β Pt + ut Qt = + Pt + vt

两式成立,则对于任意常数λ 和μ (λ +μ ≠0),上 述两式的线性组合

( ) Q t ( ) ( ) P t (u t v t )

(8)

Yt 3 4It v2t

(9)

其中诸π 为结构参数的函数,v1t 和 v2t 是简化式方程的扰动项,是结构

式方程扰动项的函数。

对第二个例子,我们也不难写出其简化式如下:

Wt 10 11UN t 12Rt 13M t v1t Pt 20 21UN t 22Rt 23M t v2t

上述两例都是按结构式的形式给出的。

2. 简化式(reduced form)

我们的第一个例子,收入决定模型:

Ct= Yt u t

Yt Ct It

若将模型中的内生变量C t 和Yt 用外生变量和扰动项来表示,则得到该

模型的简化式如下:

Ct

1

1

I

t

ut 1

一般来说,如果我们能够用经济理论或额外信息 为联立方程组施加约束条件,则可以消除识别问题 。这些约束条件可以采取各种形式,但最常用的是 所谓的“零约束”,即规定某些结构参数为0,也就 是说,某些内生变量和外生变量不出现在某些方程 之中。

计量经济学-第五部分 联立方程模型

由外生变量及前定变量的定义,得原式 2 2

0 ,则 t、Pt 是相关的。

第一节 联立方程模型的基本概念

下面将证明由于Pt 、 t 的相关性, 2 的最小二乘

估计值 ˆ 将是不一致的,为简化分析,将模型

2中供给方程中的滞后价格项去掉 ,记P 、 Q分

别为P与Q的样本均值,可得:

需求方程: 均衡方程:

QtD 1 2 Pt 3Yt ut

Q Q

S t

D t

第一节 联立方程模型的基本概念

一、内生变量、外生变量、前定变量

(一) 内生变量(endogenous variables) 由模型系统决定其取值的变量称为内生变量。

D 在模型1中, QtS、Qt、 Pt的值是由模型决定的,因

第一节 联立方程模型的基本概念

对于模型1,若以表示t时刻供给量和需求量的均

衡值,则模型1可表示为模型2:

、

供给方程:Qt 1 2 Pt 3 Pt 1 t

需求方程: Qt 1 2 Pt 3Yt ut

若将模型2中的内生变量 Qt 、 Pt 只用模型中的前

所谓结构式模型,是指在一定的经济理论基础 上建立的,能够反映经济变量之间结构形式的 一类联立方程模型。模型1即为结构式模型, 对于模型1,若将常数项看作变量1的系数,则 模型可以表示为:

第一节 联立方程模型的基本概念

QtS 0* QtD 1 *1 2 Pt 3 Pt 1 0* Yt t

对等式两边取期望值,可得

E ( 2)

P P ) 2 E( P P) )

t t t 2

考察当样本容量n趋于无限大时 ˆ 的性质,即

计量经济学知识点整理:联立方程

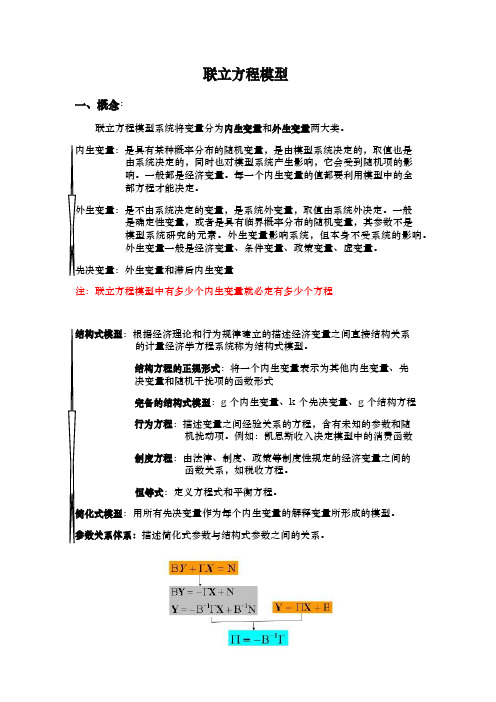

联立方程模型一、概念:联立方程模型系统将变量分为内生变量和外生变量两大类。

内生变量:是具有某种概率分布的随机变量,是由模型系统决定的,取值也是由系统决定的,同时也对模型系统产生影响,它会受到随机项的影响。

一般都是经济变量。

每一个内生变量的值都要利用模型中的全部方程才能决定。

外生变量:是不由系统决定的变量,是系统外变量,取值由系统外决定。

一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

先决变量:外生变量和滞后内生变量注:联立方程模型中有多少个内生变量就必定有多少个方程结构式模型:根据经济理论和行为规律建立的描述经济变量之间直接结构关系的计量经济学方程系统称为结构式模型。

结构方程的正规形式:将一个内生变量表示为其他内生变量、先决变量和随机干扰项的函数形式完备的结构式模型:g 个内生变量、k 个先决变量、g 个结构方程行为方程:描述变量之间经验关系的方程,含有未知的参数和随机扰动项。

例如:凯恩斯收入决定模型中的消费函数制度方程:由法律、制度、政策等制度性规定的经济变量之间的函数关系,如税收方程。

恒等式:定义方程式和平衡方程。

简化式模型:用所有先决变量作为每个内生变量的解释变量所形成的模型。

参数关系体系:描述简化式参数与结构式参数之间的关系。

二、识别方程之间的关系有严格的要求,一个方程模型想要能估计,必须可识别。

∴进行模型的估计之前需要判断模型是否可以识别(即是否能被估计)。

1、识别的基本定义:是否具有确定的统计形式。

注:识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。

反之不识别。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

计量经济学联立方程模型evlr

需求函数 Pt 1 2Qt 2t

模型的简化式:

Qt

1 21 1t 2 2t 122 122

11 u1t

Pt

1 12 122

21t 2t 122

21 u2t

1 21 122

11

1 12 122

21

供求模型都不可识别。

在需求函数中引入收入变量 Yt来说明

变其量中。,Y如1,果,模Y型m 中为有m个常内数生项变,量X1;可X1视,为,始X k终为取k个值前为定1

的外生变量。

引入向量和矩阵记法

11 12 1m

R 21

22

2m

,

m1

m2

mm

Y1t

Y

Y2t

,

Ymt

11 12 1K

β

21

22

2K

,

m1

Yt Ct It Gt

变形为: Ct 0 1Yt 2Tt 1t , It 0 1Yt1 2rt 2t , Tt 0 1Yt 3t ,

Yt Ct It Gt 0

恒等方程无识别问题,因为无未知参数。

讨论第一个方程的识别性。根据阶条件的两个等价条 件,可知第一个方程是过度识别的。

(二)简单的例子

简单的两方程宏观经济模型

Ct Yt t

Yt Ct It

其简化式模型:

Ct

1

It

1

1

t

Π1It

ut

Yt11It11t

Π2It

ut

第一个方程的最小二乘估计为

Ct It

Πˆ 1 t

I

2 t

t

根据:

ˆ 1 ˆ

Πˆ 1

t

Ct It

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内容提要: 联立方程模型往往是用于研究宏观经济(区域经 济)问题中某些复杂的经济关系,重点掌握: 模型(变量、参数)特征的认识; 模型能否进行参数估计(识别问题,识别给建模 提供的思路); 模型如何进行参数估计(工具变量法); 宏观经济运行机制与模型

第一节 联立方程模型的基本概念

存在问题: ①存在随机解释变量(内生解释变量) ②按单方程估计参数会损失模型系统中部分信息

二、结构式模型 1.什么是结构式模型 根据经济行为理论和经济活动规律,描述经济系统 中经济变量之间经济关系的模型,称为结构式模型。 ◇结构式模型的特点 每个方程经济意义明确 结构参数表明经济变量之间的直接影响

Yt Ct It Gt

◇联立方程模型中方程、变量及其属性 方程包括:随机方程、确定性方程 按变量性质:内生变量、外生变量 按因果关系:解释变量、被解释变量 内生变量:是随机变量,内生变量之间相互影响, 内生变量还受到外生变量的影响 外生变量:是确定性变量,对内生变量产生影响 先决变量:外生变量、滞后内生变量

Yt Ct It Gt

Ct

0

0 0 11 1

1

12 11 1

Yt 1

1 11 1

Gt

u1t

1u2t 2u1t 11 1

I

t

0

0 0 11 1

1

2

1

(1 1 ) 1 1

Yt

1

1 11

1

Gt

1u1t u2t 1u2t 11 1

Yt

0 0 11 1

Ct Y It

Yt

11

12

13

21

22

23

31

32

33

1

X

YGtt1

Y X V

注意:◇简化式方程中解释变量的特征 ◇简化式参数可以采用最小二乘法进行估计

四、参数关系 ◇简化式模型能否认为是从结构式模型导出的 ◇结构式模型与简化式模型的参数之间是否存在关 系

Ct 0 1Yt u1t It 0 1Yt 2Yt1 u2t

Ct 11 12Yt1 13 Gt v1t

I

t

21

Y22 t1

23

Gt

v2t

Y t 31 Y32 t1 33 Gt v3t

3.简化式模型的矩阵表示

Ct 11 12Yt1 13 Gt v1t

I

t

21

Y22 t1

23

Gt

v2t

Y t 31 Y32 t1 33 Gt v3t

1

2 1

1

Yt

1

1

1

1

1

Gt

u1t u2t

11 1

结构式模型的导出的结果:

Ct

0

0 0 11 1

1

12 11 1

Yt 1

1 11 1

Gt

u1t

1u2t 2u1t 11 1

It

0

0 0 11 1

1

2 (11) 11 1

Yt 1

1 11 1

Gt

1u1t u2t 1u2t 11 1

三、简化式模型

1.什么是简化式模型

简化式模型是由内生变量的简化式方程组成;

简化式方程描述每一个内生变量仅仅受各先决变量

的影响关系

2.如何构造简化式模型(若用Π表示简化式参数)

Ct 0 1Yt u1t It 0 1Yt 2Yt1 u2t

Yt Ct It Gt

◇内生变量为: Ct It Yt ◇先决变量为: Yt1 Gt

一、关于联立方程模型 ◇联立方程模型能更加全面真实地反映了经济系统 的运行规律,表明经济变量之间双向的因果关系。

◇简单的宏观经济模型(联立方程模型)

Ct 0 1Yt u1t

It

0

1Yt

2Yt 1

u2t

Yt Ct It Gt

◇能否按单方程模型的估计方法去估计参数呢?

Ct 0 1Yt u1t It 0 1Yt 2Yt1 u2t

简化式模型表示为:

Dt 11 12Yt 13Pt1 3t St 21 22Yt 23Pt1 2t Pt 31 32Yt 33Pt1 1t

ˆ

138.53 138.53

0.157 0.157

0.608 0.608

82.15 0.036 0.158

参数关系为:

1 0 1 11 12 13 0 2 0 0 1 1 21 22 23 0 0 2 1 1 0 31 32 33 0 0 0

Yt

0 0 11 1

2 11 1

Байду номын сангаасYt 1

1

11 1

Gt

u1t u2t

11 1

而简化式模型的一般表示:

Ct 11 12Yt1 13 Gt v1t

I

t

21

Y22 t1

23

Gt

v2t

Y t 31 Y32 t1 33 Gt v3t

◇问题在于参数关系是成立的吗?!

◇参数关系的表示(假设参数关系成立)

Y X V

BY X U BY BX BV

以表6-2所示的为例,讨论其参数关系

SDtt

0 0

1Pt 1Pt

2Yt u1t 2Pt1 u2t

Dt St

结构式模型矩阵表示为:

1 0 1 Dt 0 2 0 1 1t 0 1 1 St 0 0 2 Yt 2t 1 1 0 Pt 0 0 0 Pt1 0

2.模型的一般表示方法 对于联立方程模型,可描述为: g个内生变量(g个方程),内生变量用向量Y表示; k个先决变量,先决变量用向量X表示; 则结构式模型矩阵表示为:

参数矩阵为:

U

◇写出下列简单宏观计量经济模型的矩阵形式:

Ct 0 1Yt u1t It 0 1Yt 2Yt1 u2t

求解结果:

ˆˆ10

177.59 3.848

ˆ2 0.0184

ˆˆ10

219.73 4.361

ˆ2 0.081

◇参数的特性 ①结构式参数仅反映变量之间的直接影响,先决变 量对内生变量的间接影响并没有表示出来。 ②简化式参数反映了先决变量对内生变量总影响, 即为直接影响与间接影响之和。

Yt Ct It Gt 注意:内生变量、先决变量

常数项理解为1(先决变量)的系数

Ct I t Y t 1 Yt1 Gt

Ct

1 Y t 0

u1t

I t 1 Y t 0 2Yt1

u2t

Ct I t Y t

Gt 0

1 0 1 Ct 0 0 0 1 u1t 0 1 1 It 0 2 0 Yt1 u2t 1 1 1 Yt 0 0 1 Gt 0