进出口税费计算练习题

第八章 进出口税费练习-35页文档资料

13.协定税率适用于我国参加的含有关税优惠条 款的区域性贸易协定的有关缔约方的进口货物, 我国进口原产于___的货物,不适用该种税率。

A、泰国 B、韩国 C、巴基斯坦 D、印度

www.themegaபைடு நூலகம்

14.某单位委托代理进口温度精密检测仪一台, 报关时提供的发票列明如下:货值FOB10万美 元,运保费1万美元,包装费、材料费共计3000 美元,购货佣金2000美元,该产品境外特殊设 计费1.5万美元,特许权使用费1万美元,技术服 务费5000美元,该货物的完税价格为:

6、某公司进口一批货物,货价为FOB纽约 1800美元,运费为200美元,保险费率为3‰, 已知外汇折算率为1美元=人民币8.2元,关税税 率为10%,则该批货物的关税税款为人民币:

A.1644.93元 B.1644.94元 C.1480.40元 D.1315.90元

4、某公司将一批货物运往境外加工,该批货物 在出境时与该批货物相同货物的进境价格是CIF 1500美元,而该批货物复运进境进的价格是 CIF2000美元,这样,这批出境加工货物的完 税价格是 ___。

A、3500美元 B、2000美元 C、1500美元 D、500美元

16.某单位出口鳗鱼苗一批,离岸价格为人民币 10万元。2019年暂定出口税率为10%,最惠 国税率为20%,该批货物出口的完税价格为:

A、关税税额8232.90元,增值税税额15395.54元 B、关税税额8306.81元,增值税税额15533.75元

C、关税税额8306.92元,增值税税额15533.94元 D、关税税额8306.93元,增值税税额14121.73元

3、当进口货物的完税价格不能按照成交价格确定时,海关 应当依次使用相应的方法估定完税价格,依次使用的正确顺 序是: A、相同货物成交价格方法…类似货物成交价格方法……倒 扣价格方法……计算价格方法……合理方法 B、类似货物成交价格方法…相同货物成交价格方法……倒 扣价格方法……计算价格方法……合理方法 C、相同货物成交价格方法…类似货物成交价格方法……合 理方法……倒扣价格方法……计算价格方法 D、倒扣价格方法…计算价格方法……相同货物成交价格方 法……类似货物成交价格方法……合理方法

进出口税费练习答案

答案:1、ABC2、ACD3、ABCD4、A5、BC6、ABC7、ABCD8、ABCD9、ABCD 10、ABCD11、BD 12、D 13、B 14、D 15、C16、A 17、AC 18、ABCD 19、ABCD 20、ABCD21、A 22、B 23、ABCD 24、AC 25、BCD26、ABCD 27、ABCD 28、A 29、ABCD 30、ABC31、ABCD 32、AB 33、ABCD 34、A 35、A36、CD 37、B 38、ABCD 39、BCD 40、AC41、错42、错43、对44、错45、错46、错47、对48、错49、对50、错51、对52、对53、对54、对55、对1、某企业从德国进口放映设备一台,发票分别列明:交易价格CIF上海100000美元,境外考察费为2500美元,销售佣金1500美元,合同另规定,该设备投入使用后买方应从票房收益中支付卖方10000美元,该批货物应向海关申报的成交价格为:()A. 114000美元 B. 112500美元 C. 111500美元 D. 104000美元答案:C解释:100000+1500+10000=111500美元。

考察成交价格的调整因素,这是每年必考的,重点理解和掌握。

2、境内某公司从香港进口日本产的冷却肉切片机2台,成交价格CIF广州50000美元/台,设1美元=7元人民币,最惠国税率为7%,普通税率为30%,应征进口关税额为:A. 24500元人民币B. 49000元人民币C. 105000元人民币D. 210000元人民币答案:B。

解释:有最惠国税率,又有普通税率,我们的原则是“从低适用”。

计算方法是:50000×2×7×7%=49000。

3、某公司进口红酒一批。

海关于2009年1月12日(星期一)填发税款缴款书。

该公司于2月11日(星期三)缴纳税款(注:1月25日-31日为法定节假日)。

进出口税费计算练习089

进出口税费计算练习计算公式:1、进口关税从价税=完税价格×关税税率完税价格=CIF=FO B+F+I= FOB+F = CIF1-保险费率 1-保险费率2、进口关税从量税=商品数量×单位税额3、出口关税从价税=完税价格×出口关税税率完税价格= FOB1+出口关税税率4、出口关税从量税=商品的数量×单位税额5、消费税从价税=组成的计税价格×消费税税率组成的计税价格= 完税价格+关税1-消费税税率6、消费税从量税=商品的数量×单位税额7、增值税=组成的计税价格×增值税税率组成的计税价格=完税价格+关税税额+消费税税额8、滞纳金=滞纳的金额×0.5‰×滞纳天数9、滞报金=滞报的金额×0.5‰×滞纳天数练习题1、从境外某公司引进钢结构产品自动生产线,境外成交价格(FOB)1600万元。

该生产线运抵我国输入地点起卸前的运费和保险费l20万元,境内运输费用12万元。

另支付由买方负担的经纪费l0万元,买方负担的包装材料和包装劳务费20万元,与生产线有关的境外开发设计费用50万元,该商品的关税税率为30%,增值税税率为17%,求应缴纳的增值税。

2、某进出口公司2010年3月份从国外进口一批施工设备共20台,每台货价5000元人民币,该批设备运抵我国大连港起卸前的包装、运输、保险和其他劳务费用共计50000元,海关于3月15日填发税款缴纳证,由于该公司发生暂时经济困难,于4月11日才缴清税款,假设该类设备进口关税税率为30%。

该公司应交纳的关税多少?该公司应纳关税和滞纳金多少?3、某外贸公司3月1日进口一批应税消费品,该批货物的货价为350万元人民币,支付途中运输费40万元,保险费10万元;关税税率10%,消费税率30%,增值税率17%。

3月1日海关填了税款缴纳证,但该公司3月30日才一次缴清关税(增值税.消费税已在规定日期缴清)。

第六章 进出口税费 习题02

进出口商品的价格一、填空题1 、出口商品盈亏率= ()2 、出口商品换汇成本= ()3 、出口创汇率= ()4 、含佣价= ()二、选择题1 、我公司按CIF 条件出口货物一批共1000 箱,允许卖方有5% 的溢短装,我实际装1000 箱,提单也载明1000 箱,货到目的地后,买方来电反映仅仅收到948 箱,并已经取得船公司的短量证明,买方向我方索赔,我方正确的答复时()A 同意补装52 箱B 同意退52 箱货款C 请与船公司或保险公司联系三、简答题1 、确定对外成交价格时,应考虑哪些因素?2 、选择计价货币时,应注意哪些问题?3 、什么叫佣金?什么叫折扣?4 、进出口合同中的价格条款包括哪些内容?试举例说明。

5 、下列我方出口单价的写法是否正确?如有错误或不完整,请予以更正或补充。

( 1 )3 .68 $CIFC HONGKONG 。

( 2 )£300 Per Case CFR USA 。

( 1 )USD Per Ton FOB London 。

( 2 )Fr98.50 Per Doz. FOBD2% 。

( 3 )DM 28.85 CIFC2% Shanghai 。

四、计算题1 、我国某出口商品报价为:USD300 Per Set CFR C3 %NEWYORK 。

试计算CFR 净价和佣金各为多少?如对方要求将佣金增加到 5 %,我方同意,但出口净收入不变。

试问CFRC5 %应如何报价?2 、某商品每公吨CIF 热那亚£500, 设运费每公吨£45, 投保加一成, 保险费率为8 ‰ , 求FOB 价.3 、我国某外贸公司出口某商品1000 箱, 该货每箱收购价人民币200 元, 国内费用为收购价的15 %, 出口后每箱可退税人民币14 元, 外销价每相CFRC2 %曼谷30 美元, 每箱货应付海运运费 2.40 美元, 银行外汇牌价100 美元=825 元人民币。

试计算该商品的出口换汇成本及盈亏率,并按计算公式进行验算。

进出口贸易实务计算题[答案解析]

![进出口贸易实务计算题[答案解析]](https://img.taocdn.com/s3/m/f05cc6d3910ef12d2bf9e709.png)

(一)保险费的计算1. 一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为0.6%时,我方应向客户报价多少?解:CIF=CFR+保险费保险费=保险金额×保险费率=CIF×(1+20%)×0.6%CIF=CFR+CIF×(1+20%)×0.6%CIF=CFR÷(1-120%×0.6%) =250000÷0.9928 =251813.05美元2.我国某商品对某国出口的CFR单价是110美元,如外商要求我们改报CIF价,在不影响我外汇净收入的前提下,我应报何价?(注:按发票金额的110%投保,保险费率为0.5%)解:CIF =110/(1-0.5%×110%)=110.61(美元)3.我出口某商品对外报价为480美元/吨FOB湛江,现外商要求将价格改报CIF旧金山,试求我方的报价应为多少才使FOB净值不变?(设运费是FOB价的3%,保险费为FOB价的0.8%)解:CIF=FOB + 运费+ 保险费,=480 + 480×3% + 480×0.8% = 498.24(美元)(二)出口换汇与出口盈亏率1. 某外贸公司出口一批商品,国内进货价共10000元人民币,加工费支出1500元人民币,商品流通费是1000元人民币,税金支出为100元人民币,该批商品出口销售净收入为2000美元。

试计算:(1)该批商品的出口总成本是多少?(2)该批商品的出口销售换汇成本是多少?(3)该商品的出口销售盈亏率是多少?解:(1)出口总成本=10000+1500+1000+100=12600(元)(2)出口商品换汇成本=出口总成本/出口销售外汇净收入=(10000+1500+1000+100)/2000=6.3(人民币/美元)(3)出口商品盈亏率=(出口销售人民币净收入-出口总成本)/ 出口总成本×100% =[2000×6.3-(10000+1500+1000+100)] /10000+1500+1000+100 =31.33%(四)佣金和折扣的计算方法1.某商品出口价为CIF 伦敦1000美元减3%折扣。

进出口税费计算题

某进出口公司出口货物100件,每件 重300千克,成交价为CFR香港 50000元人民币,已申报的运费为每 公吨300元,出口税率为10%,海关 应征出口税多少

某公司从日本进口圆钢500吨,成交价格为 FOB大阪400美元/吨,运费为人民币400元/吨, 保险费为0.27%,若投保加成率为10%,适用 关税率为10%,增值税率为17%,适用当月计 征汇率为USD/RMB:8.2821,应征增值税是多少

国内企业从广州出境合金生铁一批,申报出口 量86吨,每吨价格为FOB广州98美元,已知汇率1 美元=人民币8.2元,计算出口关税 经查:税率为20% 公式:FOB ÷(1+出口税率)*出口税率 86*98*8.2÷(1+20%)*20% =69109.60÷1+20%*20% =57591*20% =11518.20元

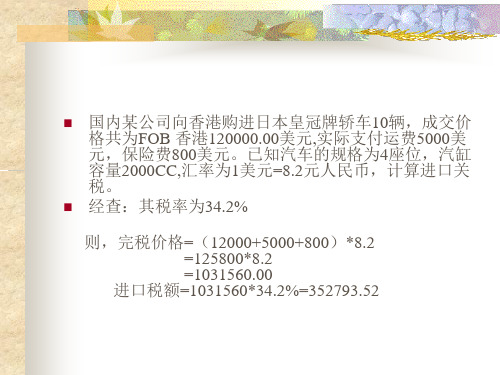

国内某公司向香港购进日本皇冠牌轿车10辆,成交价 格共为FOB 香港120000.00美元,实际支付运费5000美 元,保险费800美元。已知汽车的规格为4座位,汽缸 容量2000CC,汇率为1美元=8.2元人民币,计算进口关 税。 经查:其税率为34.2% 则,完税价格=(12000+5000+800)*8.2 =125800*8.2 =1031560.00 进口税额=1031560*34.2%=352793.52

公司进口货物一批,经海关审核其成交价 格为1200美元,汇率1美元=人民币8.3元, 合人民币9960元,已知该批货物 的关税税 率为12%,消费税税率为10%,增值税税率 为17%,计算应征增值税税额

关税=完税价格*税率=9960*12%=1195.20 增值税 =(完税价格+进口关税)÷(1-消费税率)*增值税率

上海振华汽车贸易公司从日本进口排气量为 90毫升的女装摩托车 毫升的女装摩托车100台,成交价格 毫升的女装摩托车 台 成交价格CIF上 上 日元/台 且经上海海关审定。 海100000日元 台,且经上海海关审定。摩托 日元 车的关税税率为70%,增值税税率为 车的关税税率为 ,增值税税率为17%, , 消费税税率为10%,兑换率为 日元=6.8531 消费税税率为 ,兑换率为100日元 日元 元人民币。 元人民币。则该摩托车应缴纳的增值税税款 为多少

进出口税费练习试卷4(题后含答案及解析)

进出口税费练习试卷4(题后含答案及解析) 题型有:1. 单选题 2. 多选题 3. 判断题 4. 综合实务题单项选择题请在下列各题的答案选项中,选出一个正确答案,在答题卡上将该题答案对应的英文字母标号框涂黑。

(每题1分,共25分)1.某进出口公司出口某种货物100件,每件重250千克,成交价为CFR 香港50000元人民币,申报运费为人民币350元/吨,出口税率为15%,海关应征出口税( )元(计算到元)。

A.6187B.5380C.7500D.4820正确答案:B解析:计算过程:(1)该批货物的重量G=(250×100)千克=25000千克=25吨(2)该批货物运到香港的运费F=350元/吨×25吨=8750元(3)出口货物的完税价格(4)出口货物应纳税额出口货物应纳税额=出口货物完税价格×出口关税税率=35869.57元×15%=5380元知识模块:进出口税费2.《中华人民共和国海关法》规定:海关多征的税款,海关发现后应当立即退还;纳税义务人自缴纳税款之日起( )内,可以要求海关退还。

A.1个月B.3个月C.6个月D.1年正确答案:D解析:根据《中华人民共和国海关法》第六十三条规定:海关多征的税款,海关发现后应当立即退还;纳税义务人自缴纳税款之日起1年内,可以要求海关退还。

知识模块:进出口税费3.境内某公司从日本进口电焊机一批,已知该批货物应征关税税额人民币15000元,进口环节增值税额为人民币30000元,海关于2007年4月16日(星期一)填发海关专用缴款书,该公司于2007年5月10日缴纳税款,应缴的税款滞纳金是( )。

A.0元B.45元C.67.50元D.225元正确答案:A解析:纳税义务人或其代理人应当白海关填发税款缴款书之日起15日内向指定银行缴纳税款,逾期缴纳的,海关依法在原应纳税款的基础上,按日加收滞纳税款0.5‰的滞纳金。

本题中5月1日为缴纳税款的最后一天。

进出口税费练习题

进出口税费练习题王元鹏单项选择题1、进口环节增值税的组成计税价格为:A.进口关税完税价格+进口关税税额+增值税税额、B.进口关税完税价格+增值税税额C.进口关税完税价格+进口关税税额+消费税税额D.进口关税完税价格+进口关税税额2、因纳税义务人违反规定造成少征或漏征税款的,海关可以自缴纳税款或自货物放行之日起节_____年内追征税款,并从缴纳税款或货物放行之日起到海关发现之日止,按日加收少征或漏征税款_____的滞纳金:A.1 , 0.5‰ B.3 , 0.5‰ C.3 , 1‰ D.1 , 1‰3、某公司从美国购买进口一套机械设备,发票列明如下:CIF上海300000美元,此外,该公司还支付了设备进口后的安装及技术服务费用10000美元,支付给其采购代理人的购货佣金1500美元,并支付给卖方代理人的销售佣金1500美元,根据海关成交价格估价方式,该货物的成交价格应为:A.313000美元B.301500美元C.303000美元D.310000美元4、海关于2004年7月9日(星期五)填发税款缴款书,纳税义务人最迟应于哪一天缴纳税款,才可避免滞纳:A. 7月23日B.7月24日C.7月25日D.7月26日5、在确定进口货物的完税价格时,下列哪一项费用或价值不应计入:A.买方负担的除购货佣金以外的佣金和经纪费B. 作为销售条件,由买方直接或间接支付的特许权使用费C. 厂房、机械等货物进口后的基建、安装等费用。

D. 卖方直接或间接从买方转售、处置或使用中获得的收益6、在认定货物原产地时,下列货物中不可能适用实质性改变标准的是:A.某国渔船捕捞的鱼B.服装C.食品D.机械设备7、根据《中华人民共和国进出口关税条例》的规定,进口货物应按照:A.海关填发《海关专用缴款书》之日实施的税率征税B.装载货物的运输工具申报进境之日实施的税率征税,但经海关核准先行申报的除外C. 海关接受该货物申报进口之日实施的税率征税D.海关放行货物之日实施的税率征税8、《中华人民共和国海关法》规定,进出口货物的纳税义务人应当在海关规定的期限内缴纳税款;逾期缴纳的,由海关征收滞纳金;纳税义务人、担保人超过多长时间仍未缴纳税款的,海关可以依法采取强制扣缴、抵缴措施:A.1个月B.3个月C.6个月D.9个月9、以下不属于进出口税费缴纳、退补凭证的是:A.海关专用缴款书B.收入退还书(海关专用)C.海关行政事业性收费专用票据D.全国税务统一专用发票10、经批准转让或移作他用的减免税货物需缴纳税款的,应当适用_____之日实施的税率:A.海关接受纳税义务人再次申报办理纳税手续B.货物申报进口C.货物进境D.海关批准(二)多项选择题1、关税的征税主体是国家,其征税对象是:A.进出关境的货物B.进出关境的物品C.进口货物收货人D.出口货物发货人2、下列关于我国进口环节增值税和消费税的表述正确的是:A.进口环节的增值税、消费税由海关征收B.进口环节增值税、消费税均从价计征C.对于进口货物税、费的计算,一般的计算过程为:先计算进口关税额,再计算消费税额,最后计算增值税额D.消费税组成计税价格=(关税完税价格+关税税额)/1—消费税率3、下列哪些情况海关可以拒绝接受申报价格而另行估价:A.买方对进口货物的处置受到了卖方的限制,具体表现在买方必须将进口货物转售给卖方指定的第三方B.买卖双方达成的销售价格是以买方同时向卖方购买一定数量的其它货物为前提C.进口方在国内销售进口货物所产生的收益中有一部分返还给出口方,然后这一部分收益的具体金额尚不能被确定’D.进口方和出口方是母子公司,但上述关系并未对成交价格产生影响4、关于税率适用时间,下列表述正确的是:A.减免税货物经批准转让或者移作他用的,应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率征税B.因纳税义务人违反规定需要追征税款的,应当适用海关发现该行为之日实施的税率C.因超过规定期限未申报而由海关依法变卖的进口货物,应适用用装载该货物的运输工具申报进境之日实施的税率D.进口货物到达前,经海关核准先行申报的,应当适用装载该货物的运输工具申报进境之日实施的税率5、关于进出口税费的计算,下列表述正确的是:A.税款的起征点为人民币50元B.完税价格计算至元,元以下四舍五入C.税额计算至分,分以下四舍五入D.进出口货物的成交价格及有关费用以外币计价的,海关应当按照填发税款缴款书之日公布的汇率中间价折合成人民币6、下列关于进口税率适用的表述正确的是:A.按照普通税率征税的进口货物,不适用进口货物暂定税率B.对于无法确定原产国别的货物,按普通税率征税C.配额内税率只适用最惠国待遇的国家和地区D.适用最惠国税率、协定税率、特惠税率的进口货物,暂定税率确定以后,按暂定税率征税7、经海关核准可予办理退税手续的情况有:A.已缴纳进口关税和进口环节税税款的进口货物,因品质或者规格原因原状退货复运出境的B.已缴纳出口税的货物,因故未装运出口申请退关的C.进出口货物因残损、品质不良、规格不符的原因,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的D.因海关误征,致使纳税义务人多缴税款的8、海关可以追征和补征税款的范围包括:A.进出口货物放行后,海关发现少征或者漏征税款的B.因纳税义务人违反海关规定而造成少征或者漏征税款的C.海关监管货物在海关监管期内因故改变用途按照规定需要补征税款的D.因税率重大调整原因,造成货物放行之日与货物申报之日产生的较大税额差额9、《中华人民共和国进出口货物原产地条例》适用以下情况的原产地确定:A.实施最惠国待遇措施B.实施反倾销和反补贴措施C.实施保障措施D.实施优惠性贸易措施10、下列关于进口货物完税价格中的运输及其相古代费用、保险费的计算,表述正确的是:A.进口货物的运费,按照实际支付的费用计算。

进出口税费计算练习题

进出口税费计算练习题:1. 某公司从日本进口电信设备零件一批,价格为CIF天津10000美元(当天外汇牌价的买卖中间价为1美元=7.7元人民币),装载货物的船舶于4月4日(星期二)进境,4月19日该公司来向海关申报,请问这种情况下海关应征收多少滞报金?()。

A. 不征收B.滞报一天,滞报金为38.5C.滞报两天,滞报金为8.5元D.滞报三天,滞报金为12.75元外贸知识解析:1.因为该公司应最迟于4月18日申报进口,4月19日向海关申报,所以滞报1无因征收滞报金金额=7 7000X 0.5 %°X仁38.5(元),小于50元,所以不征。

2. 因为BCD都小于50元,所以只有A正确。

2. 某公司从日本进口一批机械设备,成交价格为CFR广州800000港币,已知该设备的进口税率为10%保险费率为0.3%,汇率为100港币=107元人民币,试计算海关应征收的进口关税税额是多少?()A.88247.42 元B.85857.57 元C.83106.80 元D.80000.00 元解析:DPV= CFR/ (1—保险费率)=(800000 X 1.07)/1 -0.3% = 856000/0.997 = 858575.72(元)关税税额=进口货物的完税价格X进口关税税率= 858575.72 X 10%= 85857.57(元)3. 我上海某公司受委托为某手表厂进口瑞士产数控铳床一台,成交价格为FOBAntwerpSFR200000运费为RMB40000保险费率为3%,填发海关代征税款缴款书之日瑞士法郎对人民币外汇买卖中间价为SFR100=RMB38(关税税率为15%,增值税税率为17%,该数控铳床应纳增值税税额为()。

A.RMB156870.61B.RMB166870.61C.RMB177793.31D.RMB17793.37解析:DPV=FOB+F/(1-保险费率)=(200000 X 3.80+40000)/1 -3% =802407.22(元)关税税额=802407.22 X 15%=120361.08(元)增值税税额=(802407.22+120361.08)X 17%=156870.61(元)4. 某公司进口一批货物,价格为FOBI日金山USD10000已知运费为100美元,保险费率为3%,进口关税税率为10%,增值税税率为17%汇率为USD100=RMB770该批货物的关税税额及增值税税额是()。

进出口税费练习试卷6(题后含答案及解析)

进出口税费练习试卷6(题后含答案及解析) 题型有:1. 单选题 2. 多选题 3. 判断题 4. 综合实务题单项选择题请在下列各题的答案选项中,选出一个正确答案,在答题卡上将该题答案对应的英文字母标号框涂黑。

(每题1分,共25分)1.甲公司进口德国圆钢500吨,申报价格为FOB汉堡380美元/吨,已知申报运费人民币200元/吨,保险费率为0.27%,外汇牌价为l美元=8.71元人民币(中间价),圆钢的关税税率为10%,增值税率为17%,则应征进口增值税是( )。

A.2456217元B.264548元C.354968元D.449543元正确答案:D解析:完税价格应纳关税税额=进口完税价格×进口关税税率=27600145美元×10%=27600.145美元增值税的组成计税价格=完税价格+应纳关税税额+应纳消费税税额=(276001.45+27600.145+0)美元=303601.60美元应纳增值税税额=增值税的组成计税价格×增值税率=(303601.60×17%×8.71)元=449542.88元=449543元(计税价格计算至元) 知识模块:进出口税费2.实行集中申报的进出口货物,应当适用( )。

A.每次装载货物的运输工具申报进境之日实施的税率B.各项货物进出口海关接受该货物申报之日实施中的税率中的最低税率C.每次装载货物的运输工具抵达指运地之日实施的税率D.每次货物进出口时海关接受该货物申报之日实施的税率正确答案:D解析:经海关批准,实行集中申报的进出口货物,应当适用每次货物进出口时海关接受该货物申报之日实施的税率。

知识模块:进出口税费3.当进口货物的完税价格不能按照成交价格确定时,海关应当依次使用相应的方法估定完税价格,依次使用的正确顺序是( )。

A.相同货物成交价格方法→类似货物成交价格方法→倒扣价格方法→计算价格方法→合理方法B.类似货物成交价格方法→相同货物成交价格方法→倒扣价格方法→计算价格方法→合理方法C.相同货物成交价格方法→类似货物成交价格方法→合理方法→倒扣价格方法→计算价格方法D.倒扣价格方法→计算价格方法→相同货物成交价格方法→类似货物成交价格方法→合理方法正确答案:A解析:当进口货物的完税价格不能按成交价格确定时,海关应当依次使用相应的方法估定完税价格,依次使用的正确顺序是:①相同货物成交价格方法。

进出口税费计算题09

进出口税费计算题适用班级:0911、09121、从境外某公司引进钢结构产品自动生产线,境外成交价格(FOB)1600万元。

该生产线运抵我国输入地点起卸前的运费和保险费l20万元,该商品的关税税率为30%,增值税税率为17%,求应缴纳的增值税。

2、某进出口公司2010年3月份从国外进口一批施工设备共20台,每台货价5000元人民币,该批设备运抵我国大连港起卸前的包装、运输、保险和其他劳务费用共计50000元,海关于3月15日填发税款缴纳证,由于该公司发生暂时经济困难,于4月11日才缴清税款,假设该类设备进口关税税率为30%。

该公司应交纳的关税是多少?该公司应纳滞纳金是多少?3、某外贸公司3月1日进口一批应税消费品,该批货物的货价为350万元人民币,支付途中运输费40万元,保险费10万元;关税税率10%,消费税率30%,增值税率17%。

3月1日海关填了税款缴纳证,但该公司3月30日才一次缴清关税(增值税、消费税已在规定日期缴清)。

请分别计算关税.消费税.增值税和滞纳金。

4、国内某远洋渔业企业向美国购进国内性能不能满足需要的柴油船用发动机2台,成交价格合计为CIF境内目的地口岸680,000.00美元。

经批准该发动机进口关税税率减按1%计征。

假设适用中国银行的外汇折算价为1美元=人民币6.8263元,计算应征进口关税。

5、国内某一公司,从日本购进该国企业生产的广播级电视摄像机40台,其中有20台成交价格为CIF境内某口岸4,000美元/台,其余20台成交价格为CIF境内某口岸5,200美元/台,假设适用中国银行的外汇折算价为1美元=人民币6.8263元,计算应征进口关税。

(原产国日本关税税率适用最惠国税率,经查关税税率为:完税价格低于5,000美元/台的,关税税率为单一从价税35%;CIF境内某口岸5,000美元/台以上的,关税税率为12,960元/台从量税再加3%的从价关税)6、某公司进口1000箱啤酒,每箱24听,每听净重为335升,价格为CIF上海48美元每箱。

进出口税费练习试卷9(题后含答案及解析)

进出口税费练习试卷9(题后含答案及解析) 题型有:1. 单选题 2. 多选题 3. 判断题单项选择题请在下列各题的答案选项中,选出一个正确答案,在答题卡上将该题答案对应的英文字母标号框涂黑。

(每题1分,共25分)1.直属海关将在接到申请人的书面申请和全部必要文件资料后( )内,作出原产地的预确定决定。

A.60天B.90天C.150天D.180天正确答案:C 涉及知识点:进出口税费2.关于暂定税率适用的原则,下列表述错误的是( )。

A.适用最惠国税率的进口货物同时有暂定税率的,应当适用暂定税率B.适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率C.适用普通税率的进口货物,不适用暂定税率D.适用出口税率的出口货物有暂定税率的,不适用暂定税率正确答案:D解析:对于出口货物,在计算出口关税时,出口暂定税率优先于出口税率执行。

知识模块:进出口税费3.原产地规则关系到对进口货物实施不同的税率,下列表述中不符合非优惠原产地规则的实质性改变标准规定的是( )。

A.货物经加工后,在海关进出口税则中的税号(4位数一级的税则号列)已有了改变B.货物经重新筛选并重新包装C.货物经加工后,增值部分占新产品总值的比例已经达到30%D.货物经加工后,增值部分占新产品总值的比例已经达到30%以上正确答案:B 涉及知识点:进出口税费4.根据《中华人民共和国关税条例》的规定,货物进口或出口时,一般情况下,海关按照( )实施的税则税率计征关税。

A.办理海关手续之日B.装载货物的运输工具进境之日C.海关接受货物申报进口或者出口之日D.向海关指定银行缴纳税款之日正确答案:C 涉及知识点:进出口税费5.纳税义务人、担保人超过( )仍未缴纳税款的,海关可以采取强制措施扣缴。

A.15天B.1个月C.3个月D.6个月正确答案:C 涉及知识点:进出口税费6.由国务院根据某个单位、某类商品、某个时期或某批货物的特殊情况,按规定给予特别的临时性的减免税优惠是指( )。

税费计算练习

税费计算练习1、在确定进口货物的完税价格时,下列哪一项费用或价值不应计入( )。

A.买方负担的除购货佣金以外的佣金和经纪费用B.作为销售条件,由买方直接或间接支付的特许使用费C.为在境内复制进口货物而支付的费用D.包装费2、某进出口贸易公司从美国进口了一台电梯,发票列明如下:成交价格为CIF珠海USDl00000,电梯进口后的安装、调试费USD6000。

经海关审查上述成交价格属实,且安装、调试费已包括在成交价格中,则海关审定该台电梯的完税价格为( )Dl00000Dl06000D94000D960003、某公司从英国进口一套机械设备,发票列明如下:发票价格为CIF上海USD200000,设备进口后的安装及调试费为USD8000,设备进口后从上海运至武汉的运费为USD1000,进口关税为USD1000,上述安装调试费、上海运至武汉的运费、进口关税已包括在价款中,则经海关审定的该设备的成交价格为( )D200000D208000D191000D1900004、某家企业从法国进口一台模具加工机床,发票分别列明:设备价款CIF上海USD600000,另支付机器进口后的安装调试费为USD20000,卖方佣金USD2000,与设备配套使用的操作系统使用费USD80000。

该批货物经海关审定的成交价格应为:D702000D682000D680000D6620005、一般进口货物完税价格,除包括货物的货价外,还应包括的费用是( )A.与进口货物作为一体的容器费用B.卖方佣金C.买方佣金D.货物运抵我国关境内输入地点起卸前的包装费、运费和其他劳务费、保险费6、计入到完税价格中的所有项目的费用或价值,必须同时满足( )条件。

A.由买方负担B.未包括在进口货物的实付或应付价格中C.有客观量化的数据资料D.由卖方负担7、下列哪些情况海关可以拒绝接受申报价格而另行估价( )。

A.买方对进口货物的处置受到了卖方的限制,具体表现进口货物只能用于展示或者免费赠送B.买卖双方达成的销售价格是以买方同时向卖方销售其它货物为前提条件C.进口方在国内销售进口货物所产生的收益中有一部分返还给出口方,而且这一部分收益的具体金额尚不能被确定D.进口方和出口方为同一家族成员,并对成交价格产生影响8、下列哪些选项,不计入出口货物完税价格的税收、费用( )。

5.进出口税费-习题

【答案】

第一步:确定货物的完税价格(即确定货物的 CIF报价) 审定CIF价格为680,000美元; 第二步:根据汇率适用原则将外币计算为人民币 将外币价格折算成人民币为680,000X6.596元; 第三步:按照公式计算应该征收的税款 应征进口关税税额=完税价格×减按进口关税税 率 =680,000X6.596×1% =44852.8元

国内某公司向香港购进日本皇冠轿车10辆, 成交价格合计为FOB香港120,000.00美元, 实际支付运费5000美元,保险费800美元。 已知该轿车的汽缸容量2000cc,适用中国银 行的外汇折算价为1美元=人民币6.8396元, 计算应征进口关税。(原产国日本适用最惠 国税率25%;)

【答案】

单选题9

下列经纳税义务人书面申请,海关可以不 进行价格质疑及价格磋商,依法审查确定 进出口货物完税价格的商品是: A.胶印机 B.开心果 C.冻肉 D.活龙虾

【答案】D

单选题10

对于留购的暂时进境展览品,海关以( ) 作为完税价格。 A.留购价格 B.进口时的申报价格 C.境内市场的行情价格 D.境外市场的行情价格

[答案]错

进出口货物完税价格是海关对进出口货物 征税时审查估定的应税价格,是凭以计征 进出口货物关税及进口环节代征税税额的 基础。由于进口环节增值税均从价计征, 故本题应判错。

判断题3

进口环节增值税的征收管理,适用国内其 他环节增值税征收管理的规定。

[答案]错

进口环节增值税的征收管理,适用关税征 收管理的规定。

ห้องสมุดไป่ตู้

【答案】B

单选题16

纳税义务人、担保人超过纳税期限( ) 仍未缴纳税款的,海关可以依法采取强制 扣缴。 A.6个月 B.30天 C.3个月 D.9个月

进出口税费的征缴和计算

进出口税费的征缴和计算知识巩固一、单项选择题(1)某单位于2004年5月1 6 日(5月份第三个星期日)申报进口货物一批,计征关税时应按( D )中国人民银行公布的基准汇率计征。

A.5月5日(星期三) B.5月16日(星期日)C.5月12日(星期三) D.4月21日(星期三)(2)海关计征关税时,人民币与外汇的比价应在人民币元后保留( D )位小数。

A.1 B.2 C.3 D.4(3)某单位委托代理进口温度精密检测仪一台,报关时所提供的发票列明如下:货值FOB 10万美元,运、保费1 万/美元,包装费、材料费共计3000美元,购货佣金2000美元,该产品境外特殊设计费1.5万美元,特许权使用费1万美元,技术服务费5000美元,该货物的完税价格是( C )万美元。

A.11.3 B.11.5 C.13.5 D.14(4)纳税义务人应当自海关填发税款缴款书之日起15日内向指定银行交纳税款纳税义务人未按期交纳税款的,从滞纳税款之日起,按日加收滞纳税款( D )的滞纳金。

A.1‰ B.1.5‰ C.0.1‰ D.O.5‰(5)纳税义务人因某些原因不能按时交纳税款的,经海关总署批准,可以延期交纳税款,但最长不得超过( D )个月。

A.1 B.2 C.3 D.6(6)因品质不良或者规格原因,原进出口货物( A )年内原状复运出进境的,不征收进口关税。

A.1 B.2 C.3 D.5(7)关税税额在人民币( D )元以下的一票货物,免征进出口关税。

A.10 B.20 C.40 D.50(8)某单位出口鳗鱼苗一批,离岸价格为人民币10万元。

2004年暂定出口税率为10%,最惠税率为20%。

该批出口货物的完税价格应为( D )元。

A.100 000 B.83 333 C.78 000 D.90 909(9)某单位进口一批属于我国政府实施临时反倾销措施的货物,其完税价格折合人民币为100万元。

根据规定,纳税义务人除应当正常交纳进口关税和进口环节增值税外,还应交纳( C )万元现金保证金(现金保证金的征收比率为20%,增值税率为17%)。

进出口税费练习试卷5(题后含答案及解析)

进出口税费练习试卷5(题后含答案及解析) 题型有:1. 单选题 2. 多选题 3. 判断题 4. 综合实务题单项选择题请在下列各题的答案选项中,选出一个正确答案,在答题卡上将该题答案对应的英文字母标号框涂黑。

(每题1分,共25分)1.某渔业公司的捕捞船根据中、马两国政府的捕捞协议在马来西亚所属经济专属区域捕捞金枪鱼,在停靠菲律宾的港口时,在船上把金枪鱼加工成金枪鱼丝,并在该港通过冷藏集装箱发运到日本,则( )是该金枪鱼丝的原产国。

A.马来西亚B.菲律宾C.中国D.日本正确答案:C解析:根据原产地规则的规定,完全在一个国家(地区)内生产或制造的进口货物是指:①在该国(地区)出生并饲养的动物;②在该国(地区)野外捕捉、捕捞、搜集的动物;③从该国(地区)的活的动物获得的未经加工的物品;④在该国(地区)收获的植物和植物产品;⑤在该国(地区)采掘的矿物;⑥在该国(地区)获得的除上述①~⑤项范围之外的其他天然生成的物品;⑦在该国(地区)生产过程中产生的只能弃置或者回收用作材料的废碎料;⑧在该国(地区)收集的不能修复或者修理的物品,或者从该物品中回收的零件或者材料;⑨由合法悬挂该国旗帜的船舶从其领海以外海域获得的海洋捕捞物和其他物品;⑩在合法悬挂该国旗帜的加工船上加工上述第⑨项所列物品获得的产品;(11)从该国(地区)领海以外享有专有开采权的海床或者海床底土获得的物品;(12)在该国(地区)完全从上述①~(11)项所列物品中生产的产品。

知识模块:进出口税费2.某公司进口了一批台湾产摩托车零件,成交价格为CIF HKD150000,其中折扣为10%,并经海关审查正常,海关审定该批货物的完税价格为( )。

A.HKD 150000B.HKD 165000C.HKD 135000D.HKD 15000正确答案:C解析:进口货物的买方为购买该货物,并按“关税条例”及“审价办法”的相关规定调整后的实付或应付价格为成交价格。

报关员进出口税费章节练习试卷3(题后含答案及解析)

报关员进出口税费章节练习试卷3(题后含答案及解析)全部题型 3. 判断题判断题请对下列各题做出判断,“√”表示正确、“×”表示不正确,在答题卡上将该题答案对应的选项框涂黑。

(每题1分,共25分,答对1题得1分,答错1题扣1分,不答不得分也不扣分)1.反倾销税税额计算公式为:从价税×反倾销关税税率。

()A.正确B.错误正确答案:B 涉及知识点:进出口税费2.出口关税计算公式为:A.正确B.错误正确答案:B 涉及知识点:进出口税费3.消费税的计税方法采用价内税的方法,即组成消费税的计税价格中包括消费税税额本身。

()A.正确B.错误正确答案:A 涉及知识点:进出口税费4.对于香港、澳门特别行政区海关已征收船舶吨税的外国籍船舶,进入内地港口时,仍应照章征收船舶吨税。

()A.正确B.错误正确答案:B 涉及知识点:进出口税费5.进口货物的运费应当按照实际支付的费用计算,如无法确定,海关可按货物的实际运输成本或同期运输行业公布的运费率计算。

() A.正确B.错误正确答案:A 涉及知识点:进出口税费6.海关对申报价格的真实性、准确性有疑问时,将质疑理由书面告之纳税义务人。

纳税义务人在接到《价格质疑通知书》之日起20日内,以书面提供相关资料或其他证据,证明申报价格的真实、准确。

()A.正确B.错误正确答案:B 涉及知识点:进出口税费7.同一合同项下分批进出口货物,海关对其中一批货物已经实施估价的,经纳税义务人申请后,海关仍需进行价格质疑及磋商。

() A.正确B.错误正确答案:B 涉及知识点:进出口税费8.经审核,海关发现纳税义务人申报的进出口货物,不符合成交价格条件的,应当按照审定进出口货物完税价格的有关规定另行估价。

() A.正确B.错误正确答案:A 涉及知识点:进出口税费9.出口货物的完税价格是以该货物的完税价格及该货运至我国境内输出地点装载前的运输及相关费用、保险费审查确定。

()A.正确B.错误正确答案:B 涉及知识点:进出口税费10.进口载有专供数据处理设备用软件的介质,介质与软件价值分列,应当以介质本身的价值或成本为基础审查确定完税价格。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进出口税费计算练习题:1.某公司从日本进口电信设备零件一批,价格为CIF天津10000美元(当天外汇牌价的买卖中间价为1美元=7.7元人民币),装载货物的船舶于4月4日(星期二)进境,4月19日该公司来向海关申报,请问这种情况下海关应征收多少滞报金?()。

A.不征收B.滞报一天,滞报金为38.5C.滞报两天,滞报金为8.5元D.滞报三天,滞报金为12.75元外贸知识解析:1.因为该公司应最迟于4月18日申报进口,4月19日向海关申报,所以滞报1天,因征收滞报金金额=77000×0.5‰×1=38.5(元),小于50元,所以不征。

2.因为BCD都小于50元,所以只有A正确。

2.某公司从日本进口一批机械设备,成交价格为CFR广州800000港币,已知该设备的进口税率为10%,保险费率为0.3%,汇率为100港币=107元人民币,试计算海关应征收的进口关税税额是多少?()A.88247.42元B.85857.57元C.83106.80元D.80000.00元解析:DPV=CFR/(1-保险费率)=(800000×1.07)/1-0.3%=856000/0.997=858575.72(元)关税税额=进口货物的完税价格×进口关税税率=858575.72×10%=85857.57(元)3.我上海某公司受委托为某手表厂进口瑞士产数控铣床一台,成交价格为FOBAntwerpSFR200000,运费为RMB40000,保险费率为3‰,填发海关代征税款缴款书之日瑞士法郎对人民币外汇买卖中间价为SFR100=RMB380,关税税率为15%,增值税税率为17%,该数控铣床应纳增值税税额为()。

A.RMB156870.61B.RMB166870.61C.RMB177793.31D.RMB17793.37解析:DPV=FOB+F/(1-保险费率)=(200000×3.80+40000)/1-3‰=802407.22(元)关税税额=802407.22×15%=120361.08(元)增值税税额=(802407.22+120361.08)×17%=156870.61(元)4.某公司进口一批货物,价格为FOB旧金山USD10000。

已知运费为100美元,保险费率为3‰,进口关税税率为10%,增值税税率为17%,汇率为USD100=RMB770。

该批货物的关税税额及增值税税额是()。

A.关税税额8232.9元,增值税税额15395.54元B.关税税额7800.40元,增值税税额14586.75元C.关税税额8888.00元,增值税税额15533.94元D.关税税额8306.9元,增值税税额14121.73元解析:DPV=FOB+F/(1-保险费率)=(10000+100)×7.7/1-3‰=78004.01(元)关税税额=完税价格×关税税率=78004.01×10%=7800.40(元)增值税税额=[(完税价格+关税税额)]×增值税税率=78004.01+7800.40×17%=14586.75(元)5.某贸易公司于2006年1月2日(星期三)进口一批货物,海关于当日开出税款缴款书,交企业纳税。

其中关税税额为人民币48000元,增值税税款为人民币70200元,消费税税款为17800元。

该公司于1月25日交回税款缴款书。

经核查,实际交款日期为1月22日。

经计算,该公司应交的滞纳金为()。

A.168元B.476元C.340元D.748元解析:应缴税款总额=48000+70200+17800=136000(元)应征滞纳金金额=136000×0.5‰×5=340(元)6.某公司进口一批圆钢,成交价格为CIF天津USD1000。

汇率为USD100=RMB770,关税税率为10%,增值税税率为17%。

海关于9月1日(星期二)填发税款缴款书,该公司于9月17日缴款,根据海关对征收滞纳金的有关规定,下列选项中正确的选项是()。

A.应征滞纳金9.76元B.应征滞纳金7.32元C.应征滞纳金4.88元(按两天计)D.应征滞纳金1.10元(按一天计),故不征收解析:该公司应该最迟于9月16日交纳税款,但是该公司于9月17日缴款,所以滞纳1天。

关税税额=7700×10%=770(元)增值税税额=(7700+770)×17%=8470×17%=1439.9(元)应征滞纳金金额=(770+1439.9)×0.5‰×1=1.10(元)因为1.10元小于50元,所以不征7.某进出口公司从香港进口皇冠汽车一辆,成交价格为CIF天津USD25000/辆。

进口关税税率为100%,外汇基准价USD100=RMB770,消费税税率为8%,应征消费税多少?(消费税税额计算至人民币元)()A.217750.26元B.43550.78元C.33478.26元D.17420.45元解析:DPV=25000×7.7=192500(元)关税税额=192500×100%=192500 (元)消费税组成价格=完税价格+关税税额/1-消费税税率=385000/1-8%=18478.26(元)消费税税额=消费税组成价格×消费税税率=418478.26×8%=33478.26(元)8.某公司从荷兰进口3000箱‘喜力’牌啤酒,规格为24支×330ml,成交价为FOB RotterdamHKD50/箱,运费为HKD20000,保险费率为0.3%。

经海关审定:进口关税税率为3.5元/升,消费税率为RMB220元/吨(1吨=988升),增值税税率为17%,汇率HKD1=RMB1.06。

该批啤酒的关税、消费税、增值税分别为下列哪一选项()A.83160、5291、42066.67(元人民币)B.83160、5291、45762.84(元人民币)C.83160、5227、44863.34(元人民币)D.83160、5227、30726.14(元人民币)解析:①关税税额=货物数量×单位税额=[(3000×24×330)/1000)]×3.5=83160(元)②应征消费税税额=进口货物数量×消费税从量税率=[((3000×24×330)/1000))/988]×220=5291(元)③DPV=FOB+F/1-保险费率=(150000+20000)×1.06 /1-0.3%=180742.22(元)增值税组成计税价格=完税价格+关税税额+消费税税额=180742.22+83160+5291=269193.22(元)增值税税额=增值税组成计税价格×增值税税率=269193.22×17%=45762.84(元)9.某公司进口一批货物,经海关审查后仍未能确定其成交价格,决定用进口货物的类似货物在国内市场的批发价格来计算关税完税价格,已知该货物的国内批发价格为20000元人民币,关税税率为20%,增值税税率为17%,则该货物的关税税额和增值税税额是()A.关税税额为4000元人民币B.关税税额为2000元人民币C.增值税税额为2543.64元人民币D.增值税税额为4080元人民币解析:DPV=20000(元)关税税额=20000×20%=4000(元)增值税组成价格=20000+4000=4000(元)增值税税额=24000×17%=4080(元)10.某进出口公司进口一批设备,成交价格为CIF广州USD800000(外汇折算率为1美元=7.7元人民币)。

已知该批设备的关税税率为5%,海关于2006年6月8日(星期四)填发税款缴款书,该公司于2006年6月28日缴纳税款,请问该批设备应交交多少滞纳金()A.656元B.770元C.820元D.800元解析:关税税额=完税价格×关税税率=800000×7.7×5%=308000(元)应征滞纳金金额=308000×0.5‰×5=770(元)11、海关于9月10日(周二)填发税款缴款书,纳税人应当最迟于()到指定银行缴纳关税。

A、9月23日B、9月24日C、9月25日D、9月26日答案:C12、海关于9月6日(周五)填发税款缴款书,纳税人应当最迟于()到指定银行缴纳关税。

A、9月20日B、9月21日C、9月22日D、9月23日答案:D13、海关于9月30日(周一)填发税款缴款书,纳税人应当最迟于()到指定的银行缴纳关税。

A、10月14日B、10月15日C、10月21日D、10月12日答案:B载有进出口企业A从国外购买的进口货物的某海轮B于2002年10月8日(周二)向海关申报进境,但A企业于2002年10月31日(周四)才向海关申报进口该批货物。

该货物的成交价格为CIF上海150000美元,已知其适用中国人民银行公布的基准汇率为1美元=7.0648元人民币。

计算应征收滞报金额。

计算过程:(1)确定滞报天数:因为进口货物申报期限为自装载货物的运输工具申报进境之日起的14日。

所以A企业应当最迟于2002年10月22日(周二)向海关申报进口货物,而实际的申报日期为10月31日,所以滞报天数为9天。

(2)确定进口货物完税价格,并折算为人民币:完税价格=150000.00美元×7.0648/美元=1,059,720.00元(3)计算滞报金:应征滞报金金额=进口货物完税价格×0.5‰×滞报天数=1,059,720.00×0.5‰×9=4,768.74元来源:。