基于利率平价理论的人民币汇率与利率的相关性分析

基于利率平价理论分析

张萍(1996)认为在现行的金融体制下,利率平价在中国有特殊的表现形式。这一形式反映国内金融运行机制在计划经济行政管制模式向金融自由化迈进的过程中,汇率、利率与资本流动之间不协调的关系。杜金珉和郑凌云(2001)认为现阶段利率平价理论很难直接而有效地适用于决定人民币汇率,主要原因是现实情况难以满足利率平价理论的多数假设。郑春梅和肖琼(2006)通过实证分析和论证得出,利率平价理论在中国并不成立,人民币利率上调不会导致本币的升值压力。

基于利率平价理论分析

人民币汇率的变动

摘要:利率平价理论是关于即期汇率、远期汇率与利差之间关系的理论,主要考察其相互影响。本文选取了2013年258份样本数据,基于利率平价理论探讨了人民币汇率的变动趋势。根据实证研究的结果得出,利率平价理论在我国是适用的。但由于我国利率制度及国际资本流动管制等原因表现相对欠缺,本文根据对P值的研究得出人民币确实存在升值压力的结论并对此给出了建议。

将(2.1)式两边取对数得到公式:

(2.8)

从(2.6)式可以得到第二个实证分析模型:

(2.9)

其中:y=ln(F)-ln(S),x1=ln(1+ic),x2=ln(1+ia)。

为了计算方便,本文采用(2.9)式的模型进行实证研究。

2、人民币汇率升值压力指标的构建。

利率平价理论等式两边是均衡状态,但现实中往往是不相等的,下面这两种情况更为普遍:

二、理论模型与数据来源

(一)实证研究模型

1、利率平价理论在我国的适用性实证模型。

利率平价模型:

(2.1)

其中:F为远期汇率,S为即期汇率,ia为美元利率,ic为人民币利率。

将(2.1)式整理得:

(2.2)

从利率平价理论角度探讨人民币的汇率

从利率平价理论角度探讨人民币的汇率彭 玲(中国建设银行西藏分行,西藏拉萨 850000)摘 要:中国进入21世纪以后,经济出现了连续的高速增长,贸易顺差也是年年高涨,使得人民币的汇率问题再次成为了世界关注的焦点。

文中通过利率平价理论对我国的人民币汇率进行分析,探讨利率平价理论在人民币和美元之间是否适用,同时找出影响这种适用性的各种因素,从而为我国人民币汇率的改革提供一点参考。

关键词:利率平价理论;汇率;人民币;美元中图分类号:F821.6 文献标识码:A 文章编号:1672-5379(2009)06-0025-04A Discussion of Exchange Rate of RMB f ro mt he Perspective of Interest Rate Parit y TheoryPEN G ling(Tibet Branch of China Construction Bank,L hasa,Tibet850000,China)Abstract:Economic growth and favourable balance of trade of China have been increasing continuously in the21st century.The exchange rate of RMB has become a focus of attention in the world.To provide some references for the reform in exchange rate of RMB,exchange rate of RMB is analyzed using the of the interest rate parity theory.The applicability of this theory to the relationship between Chinese RMB and US dollar is discussed and its influencing factors are outlined in this paper. K ey w ords:interest rate parity theory;exchange rate;RNB;US dollar 自从1997年亚洲金融危机以来,到现在的十余年时间里,人民币汇率问题几度成为国内外理论界和工商界关注的焦点。

利率平价理论与人民币汇率关系的分析

利率平价理论与人民币汇率关系的分析摘要:通过实证分析和论证,得出利率平价理论在我国并不适合及人民币利率上调对汇率并不存在升值压力的结论。

这一结论与利率平价基本理论的预测结果恰好相反。

通过使用格兰杰(Granger)因果检验、协整检验等方法进行了研究,试图对理论与实践的差异进行分析,并据此对我国现行的汇率机制提出一些政策建议。

关键词:利率;汇率;格兰杰因果检验;协整检验一、问题的提出中国人民银行在2005年7月21日发布公告称,为建立和完善我国社会主义市场经济体制,充分发挥市场在资源配置中的基础性作用,建立健全以市场供求为基础的、有管理的浮动汇率制度,自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。

这是自1994年中国进行汇率改革以来的重大变化,这次改革对人民币汇率做出了2%左右的上调幅度,远低于市场上对人民币升值的预期。

尽管如此幅度的变动对整个经济的影响会是相当小的,但毕竟打破了长达十年盯住美元的汇率体制,这意味着人民币汇率开始更加灵活,并有可能进一步升值。

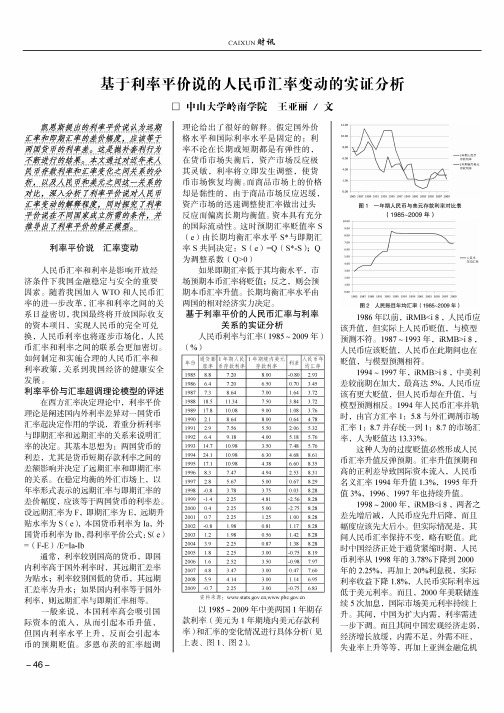

自1993年下半年以来,中国人民银行一直执行适度从紧的货币政策,1994年汇率并轨后,人民币对美元的名义汇率从1994年至1997年基本上是一个小幅升值的走势,1997年到2005年基本上一直保持在1美元兑换8.28元左右人民币的水平,变化幅度始终不大,而同期人民币利率却发生了很大的变化:1993年7月和1995年1月中国人民银行两度提高利率,使得人民币利率远远高于美元利率。

而自1996年5月起,中国人民银行更是先后7次降低利率。

仅从1997年下半年开始,为了刺激国内外的需求,拉动国内经济的增长,央行就连续6次降息。

此后与连续降息同时出现的是人民币汇率的持续稳定。

除了1997~1999年人民币利率水平是低于美元利率水平外,我国人民币利率水平一直明显高于美元利率水平。

利率平价理论对人民币汇率变动的实践检验2500字

利率平价理论对人民币汇率变动的实践检验2500字利率平价理论是研究汇率决定及利率与汇率关系的重要理论依据,国内学者依据不同时期的数据,对人民币即期及远期汇率进行过比较,对相关研究所依据的汇率数据或者太过久远,或者跨度太大,本文试图从2010年6月二次汇改后的数据入手,重新对该理论利率在我国适用性进行了检验,得出了人民币远期汇率偏离值在境内境外市场、不同期限、以及重大汇率政策调整期表现的相关结论。

利率平价人民币汇率偏离一、利率平价理论的回顾利率评价理论是由英国经济学家凯恩斯于1932年在《货币改革论》一书中首先提出,后经一些西方经济学家发展而成。

主要研究国际市场利率与汇率的关系。

利率平价理论是除购买力评价理论之外最重要的一种汇率决定理论,且购买力平价理论依照的是商品价格,利率评价理论依照的是资金价格,而由于资金的流动性大于商品,资金的价格更容易衡量,同时该理论将经济运行活动中最能体现货币资金价格的两个因素利率和汇率联系起来了,因而利率平价理论特别是抛补利率平价理论被认为是更加贴近市场同时更容易量化的汇率决定理论。

理论平价理论的基本观点是:在两国利率存在差异的情况下,资金将从利率低的国家流向利率低的国家以谋取利润。

但套利者在比较资金收益的同时,不仅仅要考虑两种资产的利率,还会考虑两种资产低的兑换成本,即汇率。

因而为锁定收益、避免汇率风险,套利者在进行即期资产兑换的同时,往往还要将其与远期或掉期业务相结合。

因此大量套利操作的结果是,低利率国货币的即期汇率下浮,远期汇率上浮,而高利率国货币的即期汇率上升,远期汇率下浮,即低利率货币远期升水、高利率货币远期贴水。

随着抛补套利的不断进行,远期价差就会不断加大,直到两种货币资产的收益率完全相等,这时套利活动停止,达到利率平价平衡点。

二、模型设定及指标选取说明利率评价理论分为无抛补利率评价理论和抛补利率评价理论,这里主要研究抛补利率评价利率,其公式可以描述如下:(F-S)/S=I-I1其中:S为即期汇率(直接标价法),F为远期汇率(直接标价法),I为本币利率,I1为外币利率。

基于利率平价理论的人民币汇率与利率的相关性分析

基于利率平价理论的人民币汇率与利率的相关性分析

邓莉

【期刊名称】《《知识经济》》

【年(卷),期】2010(000)012

【摘要】利率平价理论直接给出了汇率与利率的关系式,是分析人民币汇率与利率相关性的理论基础。

通过对1999年~2009年人民币利率、美元利率及人民币对美元汇率的月度数据的实证分析和论证,使用格兰杰因果检验、协整检验等方法进行了检验,得出利率平价理论在我国失灵的结论,并试图对此结论进行分析,进而揭示利率平价理论在我国不适用的原因,并据此提出一些相关的政策建议。

【总页数】2页(P53-54)

【作者】邓莉

【作者单位】四川大学经济学院 610065

【正文语种】中文

【相关文献】

1.利率平价理论下人民币汇率波动分析 [J], 邵慧玲

2.基于利率平价理论视角研究人民币汇率问题 [J], 韩民;赵杰

3.利率平价理论对人民币汇率的适用性研究 [J], 姚鹏;卢正惠

4.利率平价理论与人民币汇率关系研究 [J], 杨红伟;郭世玉

5.利率平价理论与人民币汇率关系的分析 [J], 郑春梅;肖琼

因版权原因,仅展示原文概要,查看原文内容请购买。

利率平价理论下的汇率分析

利率平价理论下的汇率分析

利率平价理论下的汇率分析

结合中国50多年来的有关数据,通过建立V分析得出利率平价理论不管是在长期均衡还是短期中对人民币汇率的决定作用有一定程度的实用性.

作 者:王秀莉 作者单位:苏州大学,江苏,苏州,215021 刊 名:山东财政学院学报 英文刊名:JOURNAL OF SHANDONG UNIVERSITY OF FINANCE 年,卷(期):2009 ""(2) 分类号:P832.6 关键词:利率平价理论 VAR模型 Johallsen协整检验

利率平价理论能解释人民币汇率变动吗

利率平价理论能解释人民币汇率变动吗引言:人民币汇率变动一直备受关注,而解释这种变动的理论有许多。

其中,利率平价理论被广泛应用,认为它可以解释人民币汇率的波动。

本文将探讨利率平价理论,探究其对人民币汇率变动的解释能力,并对该理论的局限性进行评估。

1. 利率平价理论解释:利率平价理论,又称利差平价理论,是国际金融领域的一种基本理论,用于解释两个国家货币之间的汇率变动。

该理论认为,两个国家货币的汇率变动主要由两国利率之差决定。

具体而言,在利率平价的情况下,两个国家之间的货币汇率应该等于两国利率之差。

2. 利率平价理论与人民币汇率变动:利率平价理论在解释人民币汇率变动方面有一定的适应性。

首先,汇率是市场上供求双方的交互表现,而利率是影响投资和资金流动的重要因素。

当两国的利率差异变动时,投资者可能会调整资金流动,从而导致人民币汇率产生波动。

其次,利率平价理论主要适用于短期汇率波动的解释,更加考虑市场的短期行为和交易者的预期。

在人民币汇率波动频繁和经济变化较大的时候,利率平价理论可以提供一种参考。

3. 利率平价理论的局限性:尽管利率平价理论对人民币汇率变动有一定解释能力,但也存在一些局限性。

首先,该理论忽视了其他影响汇率的重要因素,如经济增长、贸易状况和政府政策等。

人民币汇率的波动往往受到多种因素的综合影响,单一因素的解释能力有限。

其次,利率平价理论在考虑利率差异时,未必能准确反映经济的实际情况。

国际利率的差异可能受到多种因素的影响,包括通胀、金融政策和风险溢价等。

最后,利率平价理论只适用于特定的时间段和市场状况,可能无法覆盖人民币汇率变动的全貌。

4. 其他解释人民币汇率变动的理论:除了利率平价理论外,还有其他理论可以解释人民币汇率变动。

例如,购买力平价理论认为货币汇率应该与国内外商品价格之间的差异相衡量。

资产价格平价理论则关注金融资产价格之间的差异对汇率的影响。

同时,市场预期和政府干预也是解释人民币汇率变动的重要因素。

(精编版)国家开放大学《金融学》形考任务1-15答案

以下属于金融总量统计指标的是( )。 A. 财政赤字总额 B. 信贷总量 C. 保险市场规模 D. 国民生产总值 E. 货币总量

判断题(每题 6 分,共 5 道) 金融供求及其交易源于社会各部门的经济活动。√ 调整利率的高低会影响整个社会的投融资决策和经济金融活动。√ 居民会基于流动性、收益性和安全性来进行赤字管理。× 金融总量是一国各经济主体对内的金融活动的总和。× 从一个国家(地区)来看,所有经济部门之间的金融活动构成了整个金融体系。×

在市场经济条件下,发行( )是财政最常用、最普遍的筹措资金方式。A. 政府债券 居民进行储蓄与投资的前提是( )。C. 货币盈余 居民的赤字可以通过以下哪种方式弥补( )。B. 消费贷款 现代金融体系建立的基础是( )。D. A 和 B 采取独资、合资或合作等方式在国外建立新企业的“绿地投资”属于( )投资。B. 国际直接投资

判断题(每题 6 分,共 5 道) 外汇即外国货币。× 远期汇率高于即期汇率称为升水;远期汇率低于即期汇率称为贴水。√ 浮动汇率制允许汇率随外汇市场供求关系的变化而自由波动,各国货币当局无需干预外汇市场。× 汇率是两国货币的兑换比率,是一种货币用另一种货币表示的价格。√ 不管是直接标价法下还是间接标价法下,买入汇率总是低于卖出汇率。×

A. 进出口 B. 物价 C. 资本流动 D. 金融资产的选择 E. 汇率制度安排

若其他条件不变,一国货币贬值将引起该国( )。

A. 进口增加 B. 出口增加 C. 进口减少 D. 出口减式卖出外汇时,下列正确的选项是(

)。

A. 电汇汇率是外汇市场的基准汇率

B. 信汇汇率低于电汇汇率

)。

A. 金属货币的币值相对稳定,而纸币和存款货币受物价影响较大

B. 金属货币可以作为资产保值增殖的一种手段,而纸币和存款货币不可以

利率平价理论对人民币汇率的适用性研究

自 1994 年汇率并轨改革以来,人民币对美元 经历了长时间的升值过程,人民币汇率变动一直是 市场和公众关注的焦点,金融危机后美国更是对人 民币升值施加了前所未有的压力。根据利率平价理 论,人民币对美元汇率变动同人民币与美元的利差 应存函数关系,即美元利率大于人民币利率,人民 币应该升值,反之则贬值。实际情况下,人民币对美 元汇率变动是否与利率平价理论相吻合,如果不相 吻合的原因又是什么,本文试图对这一问题进行研 究。

方向:区域经济学。

96 2011年 第 1 期

经贸 B E I F A N G J I N G M A O 北方

基于利率平价理论视角研究人民币汇率问题

态关系的实证研究结果也是不确定的。国内许多学者也对人民币汇 率与利率关系进行了实证研究。王爱俭、张全旺f2003)归纳了利率与 汇率之间联动关系的作用途径,并用格兰杰因果检验法对人民币利 率与汇率之间的联动性进行了考察,指出中国的利率和汇率不论是 名义的还是真实的,两者之间的联动性都非常低。赵华(2007)基于向 量自回归多元模型对人民币汇率与利率之间的动态变化关系进行 了实证分析,结果得出人民币汇率和利率之间就波动率而言不存在 价格溢出效应。蒋治平(2008)运用DCC多元GARCH模型研究人民 币利率与汇率之间的动态相关关系。结果显示两变量之间的相关关 系并非常数,而是随时间变动。从目前国内文献来看,人民币汇率与 利率的研究大多集中于其相关关系的研究,一些文献也仅限于汇率 与利率在时间上的线性波动关系研究,但研究人民币汇率对利率的 动态影响文献却不多见。汇率与利率也受到多种因素的影响,因此, 在研究汇率与利率的相互作用时,必须要考虑汇率制度的结构性变 化和控制外生性影响因素。

(2)

2.2.3人民币升值压力与人民币即期汇率走势 图4中显示,2008年11月至2010年4月,人民币对美元(直 接标价法)的汇率总体呈下降的趋势,说明人民币一直在小幅度升 值。而之前我们分析,这一时期美元在绝大部分时间存在升值压力, 说明人民币的升值压力与人民币升值走势是一致的。

行了研究。发现利率平价能够成立。

总的来说,上述这些研究从不同的研究视角对人民币汇率问题

进行分析阐述。在本文中,主要是利用利率平价理论构造出一个模

型对人民币兑美元的汇率进行实际测算。以2008年11月至2010

年4月的人民币兑美元汇率的月度数据进行分解,来研究人民币汇

基于利率平价理论的人民币远期汇率研究

汇率改革之后,更多市场主体参与到银行间远期交易中,人民币远期汇率市 场已初现雏形。在完善我国远期外汇市场的过程中,最重要的是解决远期汇率的 定价问题。在人民币汇率改革之前,远期汇价的定价权基本由离岸无本金交割人民

币远期外汇合约QDF)市场决定。内地银行虽然早在1997年4月就推出了远期结

厦门大学 硕士学位论文 基于利率平价理论的人民币远期汇率研究 姓名:连升 申请学位级别:硕士 专业:金融工程 指导教师:魏巍贤 20070301

内容摘要

2005年7月21日是中国人民币汇率改革史上的一个重要时刻。在这一天,

我们国家确定了汇率改革的市场化方向。人民币汇率形成机制的市场化要求建立

完善的远期外汇市场。 本文以利率平价理论为基础进行实证分析,研究了现实远期汇率与理论远期

差(ARCH)模型。计量方法的使用,使本文具有较高的科学性和准确性。

关键词:远期外汇市场;远期汇率;利率平价

Abstract

It is July 2 1甄in 2005 that is

an

important day in the history of the reform of the

exchange rate regime of China.The market・oriented reform of the exchange rate was established

售汇业务,但远期结售汇报价在更大程度上是参考境外NDF市场的价格。一方面 是由于缺乏经验;另一方面则是由于人民币在资本项目下不可自由兑换,远期结 售汇业务的交易范围限制在经常项目内,而中国经常项目一直保持较高的顺差, 反映在远期市场上美元供给必然大于需求,供求严重失衡的状况导致市场无法形 成合理的价格,内地银行只好参考NDF报价。2006年1月4日人民银行在银行 间外汇市场引入13家人民币做市商银行的同时,也允许这13家做市商银行利用 即期交易为远期交易套期保值,制度限制的突破使得内地银行已逐步掌握远期汇

金融学之五--理论联系实际---汇率理论和分析---人民币汇率决定因素及其走势分析1

第一题: 介绍和评价:易纲、范敏 《人民币汇率的决定因素及走势分析》

第二题:经济热点(人民币汇率问题)

第三题:案例分析(广场协议)

第一题

易 纲 、 范 敏

人民币汇率的决定 因素及走势分析

第一题:《人民币汇率的决定因素及走势分析》

一、内容介绍:

94,95,96三年中国通货膨胀分别为21.7%、14.8%、 6.1%,美国这三年通货膨胀平均为3%; 为什么人民币对美元汇率在此期间非但不贬值反而 稳中有升? (一)绝对购买力平价 作者自行选择了一组商品和服务的篮子与美国进行 比较,估计结果是95年中美两国货币购买力平价为 1美元合4.2元人民币。使人民币币值远远高于按汇 率折算的购买力的主要商品和劳务是中国城市的住 房,服务(保姆,医疗,理发,裁缝,餐饮,修理 业),公共交通,高等教育等。那么95年GDP就为 13750亿美元,人均1145美元。

Et-1 发展中国家在经济起飞一段时间内,非贸易品 (住房,服务)的涨价幅度远高于贸易品的涨幅

-ß

可贸易品的生产力提高速度一般高于发达国家。

在未来十年里,如果中国的平均通帐率为6%,

美国的平均通帐率为3%,假定中国通货膨胀中

非贸易品涨价幅度高于美国的部分为 a= 2% 中国可贸易品生产力提高速度快于美国的部分 为ß=1%,则人民币对美元名义汇率可保持不变 即汇率变化的百分比等于零。 (6%-3%-2%-1%=0) 在这个假定条件下,如果中国的通帐率低于6% 人民币将面临升值压力;如果中国通帐率 高于6%,人民币将面临贬值压力。

1.WTO后要求我国开放人民币汇率

2.我国与世界经济接轨要求开放资本项目,使人民币

成为全面可自由兑换的货币。

3.实行真正意义上的有管理的浮动可以使我们有独 立的货币政策,不必准备大量的外汇储备。 第二,现行人民币汇率管理制度的缺陷 汇率的形成机制缺失,汇率缺乏灵活性或弹性; 汇率的调整缺乏准确依据。现行人民币汇率制度 假定基础物价的稳定

利率平价理论能解释人民币汇率变动吗

利率平价理论能解释人民币汇率变动吗?摘要: 2005年的7月,我国又启动了历史性的人民币重大改革——汇改,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

自此以后,人民币汇率不再只单单盯住单一美元,反而形成了更加富弹性的人民币汇率机制。

本文研究利率平价理论能否对人民币变化进行解释。

采取单位根检验方法、协整检验、格兰杰因果检验方法对2010年到2015年之间的相关数据。

实证研究发现利率平价理论并不能很好地解释人民币变动。

最后结合现实中的我国货币政策、国家经济发展态势,对人民币外汇政策、利率政策提出建议和看法。

关键词:利率平价理论;人民币汇率;利率;人民币Interest rate parity theory can explain the RMB’s exchange rate movement?Abstract: In July of 2005, China launched the historic major reforms of RMB - The exchange rate reform and set up the system of exchange rate on the basis of market supply and demand.The new system doesn’t reference to a basket of currencies.It is a managed floating exchange rate system. The RMB exchange rate no longer pegged to the dollar, just has formed a more flexible RMB exchange rate mechanism. This paper choose the hypothesis based on interest rate parity theory to Analysis of the RMB currency. And it analyze the data between 2010 to 2015 by unit root test methods, cointegration test, granger causality test method. The results show that the interest rate parity theory can’t explain the RMB’s exchange rate movement. Finally it will set up suggestions of the foreign exchange policy and interest rate policy, combining the reality of our country monetary policy, international trade development condition of reality and the national economic development situation.Keywords: the interest rate parity theory;exchange rate of RMB;interest rate;RMB一、引言(一)选题背景回眸2014年,全球经济形势新旧矛盾交织下变得更加的复杂,虽然有着一定程度上的复苏,但力度并不强劲,整个经济坏境还依旧处于调整状态。

基于利率平价说的人民币汇率变动的实证分析

1996 8.3

7.47

4.94

2.53 8.31

1997 2.8

5.67

5.00

0.67 8.29

1998 -0.8

3.78

3.75

0.03 8.28

1999 -1.4

2.25

4.81

-2.56 8.28

2000 0.4

2.25

5.00

-2.75 8.28

2001 0.7

2.25

1.25

1.00 8.28

通 常 ,利率较别国高的货币,即国 内利率高于国外利率时,其远期汇差率 为 贴 水 ;利 率 较 别 国 低 的 货 币 ,其远期 汇 差 率 为 升 水 ;如 果 国 内 利 率 等 于 国 外 利 率 ,则远期汇率与即期汇率相等。

一 般 来 说 ,本 国 利率 高 会 吸 引 国 际 资 本 的 流 入 ,从 而 引 起 本 币 升 值 , 但 国 内 利 率 水 平 上 升 ,反 而 会 引 起 本 币 的 预 期 贬 值 。多恩布茨的汇率超调

1990 2.1

8.64

8.00

0.64 4.78

1991 2.9

7.56

5.50

2.06 5.32

1992 6.4

9.18

4.00

5.18 5.76

1993 14.710.98Fra bibliotek3.50

7.48 5.76

1994 24.1

10.98

6.30

4.68 8.61

1995 17.1

10.98

4.38

6.60 8.35

2002 -0.8

1.98

0.81

1.17 8.28

基于利率平价理论视角研究人民币汇率问题

・2 ・ 5

基 于利 率 平价 理 论 视 角 研 究 人 民币汇 率 问题

Re e r h o h s a c n t e RM B c a g t s u s d o n e e tRa e Pa i e r Ex h n e Ra e I s e Ba e n I t r s t r t Th o y y

Ab ta t r d u p u l e d t x h n er t p r cain s r c :T a e s r l swi la o e c a g ae a p e ito ,whc ste u desa dig ma y p o l e r m he W e tr c n mi he r As l ih i h n rtn n n e p eg tfo t se n e o o c t oy. Ch n ' o eg rde s r l s a d fri e c a e r sr e e p n e r atry a ,t e k o fprs u e o i as frin ta u p u n o eg n x h ng e ev s x a d y a fe e r h y ma e a lt o e s r n RMB p r cain i h oeg a p e it n t e frin o e ca g r t x h n e make.RM B e c n g ae h sbe o he fc s o rd atnt n n rc n e r.W e tr oiia n c d mi ice h e tn RMB x ha e rt a c me t o u f wol te i .I e e ty a s o se n p lt la d a a e c crls t rae c

人民币汇率决定过程中利率平价的影响的开题报告

人民币汇率决定过程中利率平价的影响的开题报告

1. 研究背景和意义:

人民币汇率一直是中国经济的热门话题,在世界贸易市场中的地位越来越重要。

人民币汇率决定因素繁多,其中利率平价理论被广泛应用于估计汇率变动,是影响人民币升值和贬值的关键因素之一。

通过分析利率平价的影响,可以更好地理解和预测人民币的汇率走向,对于企业和政府决策具有重要意义。

2. 研究内容:

本文将通过对利率平价理论的梳理和解释,探讨它对人民币汇率的影响,尤其是在决定人民币升值和贬值时的作用。

具体研究内容包括:

2.1 利率平价理论概述

2.2 利率平价在人民币汇率决定中的作用

2.3 利率平价与其他因素的综合影响

3. 研究方法:

本研究将采用文献综述和实证分析相结合的研究方法。

通过前人研究的总结和梳理,得出利率平价在人民币汇率决定中的作用,然后运用实证数据对理论模型进行检验和验证,确定利率平价与其他因素的综合影响。

4. 预期结果:

通过对利率平价理论在人民币汇率决定中的研究,我们可以预测利率变动对汇率的影响,并对汇率走向给出指导意见。

同时,如果能够将利率平价理论与其他影响汇率的因素相结合,如货币政策、国际贸易条件、经济政策等,我们可以更准确地预测人民币汇率的变化,对于政府和企业的决策具有重要意义。

5. 研究局限性:

本研究主要局限在于样本时间范围的限制和相关数据的局限性。

同时,由于外部因素的变化难以预测,预测结果仅供参考,有一定的不确定性。

利率平价理论与人民币汇率关系研究

利率平价理论与人民币汇率关系研究作者:杨红伟郭世玉来源:《商业时代》2011年第04期◆中图分类号:F830 文献标识码:A内容摘要:汇率与利率关系一直是影响一国金融体系的重要因素。

近年来,随着国际外汇市场和资本市场开放度的提高,汇率与利率之间的联系也更加密切。

本文通过实证分析和论证,得出利率平价理论在我国并不适合及人民币利率上调对汇率并不存在升值压力的结论。

文章使用格兰杰因果检验、协整检验等方法进行了研究,试图对理论与实践的差异进行分析,并据此对我国现行的汇率机制提出政策建议。

关键词:利率汇率格兰杰因果检验协整检验自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币汇率不再单一盯住美元,形成更富弹性的人民币汇率机制。

1994年汇率并轨后,人民币对美元的名义汇率在1994年至1997年基本上是小幅升值的走势,1997年到2005年基本上一直保持在1美元兑换8.28元左右人民币的水平,变化幅度始终不大,而同期人民币利率却发生了很大的变化:1993年7月和1995年1月中国人民银行两度提高利率,使得人民币利率远远高于美元利率。

而自1996年5月起,中国人民银行更是先后7次降低利率。

仅从1997年下半年开始,为了刺激国内外的需求,拉动国内经济的增长,央行就连续6次降息。

此后与连续降息同时出现的是人民币汇率的持续稳定。

除了1997-1999年人民币利率水平是低于美元利率水平外,我国人民币利率水平一直明显高于美元利率水平。

回顾1994-1995年人民币汇率的走势,人民币从1994年初的1美元兑换8.61元升至1995年12月底的1美元兑换8.35元左右,而且市场交易者及贸易商也普遍预期到了这一升值趋势,这种预期持续有两年之久。

如果根据利率平价的基本理论,当国内利率水平上升时,本币汇率应当是预期贬值的,而不应是升值的。

即如果根据利率平价理论,当人民币利率高于美元利率时,人民币汇率应该趋于贬值;当人民币利率低于美元利率时,人民币汇率应趋于升值。

利率平价理论与人民币汇率关系的分析

利率平价理论与人民币汇率关系的分析摘要:通过实证分析和论证,得出利率平价理论在我国并不适合及人民币利率上调对汇率并不存在升值压力的结论。

这一结论与利率平价基本理论的预测结果恰好相反。

通过使用格兰杰(Granger)因果检验、协整检验等方法进行了研究,试图对理论与实践的差异进行分析,并据此对我国现行的汇率机制提出一些政策建议。

关键词:利率;汇率;格兰杰因果检验;协整检验一、问题的提出中国人民银行在2005年7月21日发布公告称,为建立和完善我国社会主义市场经济体制,充分发挥市场在资源配置中的基础性作用,建立健全以市场供求为基础的、有管理的浮动汇率制度,自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。

这是自1994年中国进行汇率改革以来的重大变化,这次改革对人民币汇率做出了2%左右的上调幅度,远低于市场上对人民币升值的预期。

尽管如此幅度的变动对整个经济的影响会是相当小的,但毕竟打破了长达十年盯住美元的汇率体制,这意味着人民币汇率开始更加灵活,并有可能进一步升值。

自1993年下半年以来,中国人民银行一直执行适度从紧的货币政策,1994年汇率并轨后,人民币对美元的名义汇率从1994年至1997年基本上是一个小幅升值的走势,1997年到2005年基本上一直保持在1美元兑换8.28元左右人民币的水平,变化幅度始终不大,而同期人民币利率却发生了很大的变化:1993年7月和1995年1月中国人民银行两度提高利率,使得人民币利率远远高于美元利率。

而自1996年5月起,中国人民银行更是先后7次降低利率。

仅从1997年下半年开始,为了刺激国内外的需求,拉动国内经济的增长,央行就连续6次降息。

此后与连续降息同时出现的是人民币汇率的持续稳定。

除了1997~1999年人民币利率水平是低于美元利率水平外,我国人民币利率水平一直明显高于美元利率水平。

电大金融学第三章 自测题答案

单项选择题〔每题6分,共5道〕题目1未答复总分值6.00未标记标记题目题干汇率变化常给交易人带来损失或盈利,以下〔〕不属于汇率风险。

选择一项:A. 进出口贸易中因汇率变动而引起损失B. 一国持有的外汇资产长期、大幅度贬值C. 对外举债由于汇率变动而引起损失D. 黑客入侵外汇交易系统导致损失反应知识点提示:汇率风险。

参见教材本章第二节。

正确答案是:黑客入侵外汇交易系统导致损失题目2未答复总分值6.00未标记标记题目题干中间汇率是〔〕两种汇率的算术平均数。

选择一项:A. 即期汇率和远期汇率B. 官方汇率和市场汇C. 买入汇率和卖出汇率D. 开盘汇率和收盘汇反应知识点提示:汇率的种类。

参见教材本章第一节。

正确答案是:买入汇率和卖出汇率题目3未答复总分值6.00未标记标记题目题干国际借贷说认为本币贬值的原因是〔〕。

选择一项:A. 固定债权大于固定债务B. 固定债务大于固定债权C. 流动债权大于流动债务D. 流动债务大于流动债权反应知识点提示:早期汇率决定理论。

参见教材本章第二节。

正确答案是:流动债务大于流动债权题目4未答复总分值6.00未标记标记题目题干对我国而言,以下〔〕采用的是间接标价法。

选择一项:A. 1人民币=0.14064美元B. 1欧元=10.23人民币C. 1英镑=9.15人民币D. 1美元=6.82人民币反应知识点提示:汇率及其标价。

参见教材本章第一节。

正确答案是:1人民币=0.14064美元题目5未答复总分值6.00未标记标记题目题干〔〕认为汇率在一定时期内的变化是由两个国家在这段时期内的通货膨胀率的差异决定的。

选择一项:A. 相对购置力平价理论B. 绝对购置力平价理论C. 汇兑心理说D. 利率平价理论反应知识点提示:早期汇率决定理论。

参见教材本章第二节。

正确答案是:相对购置力平价理论未标记标记题目信息文本多项选择题〔每题8分,共5道〕题目6未答复总分值8.00未标记标记题目题干通过本币贬值改变国际收支情况需具备的条件有〔〕。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[1]姜波克,扬长江.国际金融学[M].高等教育出版社,2004年9月第二版. [2]郑春梅,肖琼刑卒平价理论与人民币汇率关系的分析[J2.经济问

题,20∞,(12).

F3J全中夏,陈浩.运用利率平价理论砖主要货币汇事的分析[JJ.金融研

究,2009(08).

[43Lin Li—Gang and lehiro Otani,。Capital controls and Interest Rate P缸i-

ty:Evidence

非平稳 平稳 非平稳 平稳

通过以上分析可以得出,影响利率与汇率传导机制的主要因 素在于运行机制本身。因此,为了完善人民币利率与汇率的传导 机制,需要进一步深化利率与汇率体制改革、推动资本市场开放以 及促进利率与汇率改革协调发展。 (一)逐步推进资本项目开放。人民币已实现经常项目下可自 由兑换,现阶段,实现资本项目开放成为推动人民币自由化的既定 发展方向。近期内,资本项目开放的目标是实现资本项目的基本可 兑换。通过选择性的放开部分资项目,使得大部分资本交易项目都 能不同程度地进入市场,近半数的资本项目已取消管制,而严格受 限制的资本项目只占少部分。长期内,实现人民币资本项目可兑换 的最终目标,最终应放开大部分资本项目的管制,绝大部分资本项 ⑦ 目都可不同程度地进入市场。使得资金能在货币市场与资本市场间 自由流动,充分发挥资本市场在利率与汇率传导机制中的枢纽作用。 (二)完善人民币汇率形成机制。汇率机制的运行是利率与汇 率传导机制作用关键环节。自2005年7月21日起,我国实行以市 场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制, 汇率在一定范围内波动,一定程度上反映了市场供求,但波动区间 较小,应充分利用现有的浮动区间,并进一步扩大人民币汇率的波 动空间,实行汇率目标区管理,增强人民币汇率浮动的灵活性.构 建更富活力的人民币汇率机制,促进利率对汇率影响的充分实现。 (三)进一步深化利率市场化改革。利率市场化是金融市场发 展的基础,是利率与汇率传导机制作用的基本前提。利率的市场 化,可以通过对市场上资金供求变化的反映,进而影响汇率水平的 变化。国际经验表明,利率市场化的一般原则为:首先调整利率至 市场均衡状态附近以保证经济金融稳定运行;接着完善利率浮动 体制,进一步扩大利率的浮动区间;最后实行基准利率引导下的浮 动利率制度。我国应借鉴国际经验,结合我国具体国情最终建立 以基准利率为中心,市场利率为主体,既有国家宏观调控功能,又 具有市场自我调节功能的利率体系。

四、政策建议

ADF统计量 l%临界值

—1.84563 一7.02788 一0.03108 一4.05113 —3.4826 —3.48122 —3.4826 —3.48162

5%临界值 10%临界值 结论

——2.8842 —2.88375 —2.8842 —2.88393 —2.5787 —2.57869 —2.5787 —2.57879

基于利率平价理论的人民币汇率与利率的相关性分析

邓 莉

(四川大学经济学院610065)

【摘 要15'J率平价理论直接给出了汇率与利率的关系式,是分析人民 币汇率与利率相关性的理论基础。通过对1999年~2009年人民币利 率、美元利率及人民币对美元汇率的月度数据的实证分析和论证,使用 格兰杰因果检验、协整检验等方法进行了检验,得出利率平价理论在我 国失灵的结论,并试图对此结论进行分析,进而揭示利率平价理论在我 国不适用的原因。并据此提出一些相关的政策建议。 【关键词】利率平价理论;汇率;利率;格兰杰因果检验;协整检验

Null Hypothesis M does LL does

not not

式①即为利率平价理论的一般形式,其中p为即期汇率与远 期汇率之间的升(贴)水率,i为本国金融市场上一年期存款利率,i ・为外国金融市场上一年期存款利率。式①的经济含义是;汇率 的远期升贴永率等于两国货币利率之差。如果本国利率高于外国 利率,则本币在远期将贬值;如果本国利率低于外国利率,则本币 在远期将升值。也就是说,汇率的变动会抵消两国问的利率差异, 从而使金融市场处于平衡状态。 (二)人民币汇率与利率关系的现实表现。摘取中国人民银行 网站上1999~2009年人民币对美元汇率的月度数据,和1999~ 2009年问中国人民银行规定的1年期定期存款利率的月度数据; 再从美联储网站上摘取1999~2009年问的美联储基准利率的月度 数据。使用软件Eviews5对这组数据进行处理,得出人民币与美 元利差和人民币对美元汇率的走势图(网I)。 注:LL表示人民币与美元的利差,M表示人民币对美元的汇率 资料来源于:中国人民银行网站、美联储网站 从陶1中可以发现很多实际情况跟利率平价理论的相关内容 并不相符。根据利率平价理论.当人民币利率高于美元利率时,人 民币在远期应该贬值;当人民币利率低于美元利率时,人民币在远

【参考文献】

LL一阶差分

M

M一阶差分

从表l可以得出一阶差分序列LL与M是平稳的,可以判定 LL和M为一阶单整序列,满足协整检验前提。可以用EG两步检 验法检验变量LL与M是否为协整。 第一步,用变量LL对M进行普通最小二乘法(OLS)。回归 模型的估计结果如下:

M=7.832108--0.14159*LL (185.9338)(一7.025466)

Obs 131

F-Statistic 5.19921 7.60562

Probability 0 02425 0 00667

Granger Cause LL Granger

Cause M

圈2利差LL和汇率M的格兰杰因果检验

检验结果表明:人民币与美元的利差和人民币对美元汇率确实 存在阂果关系。因为,1994年我国对外汇管理体制进行了重大改 革,完成了汇率并轨,初步建立了以供求为基础的、单一的、有管理 的浮动汇率制,人民币市场化进程不断加快。并且自2005年7月21 日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、

p值。这与从图l所看到的实际情况并不吻合。根据图1 来考察人民币利率与汇率的关系,1999年1月~2001年10月人民 币利率低于美元利率,利率平价理论预示人民币远期升值,2001年 11月~2004年12月人民币利率高于美元利率,利率平价理论预示 人民币远期贬值,但实际上1999年~2004年问人民币汇率基本保 持不变。而2005年1月~2007年12月,人民币利率低于美元利 率,利率平价理论预示人民币远期升值,实际上人民币也确实进入 了一个升值通道,至2007已经上升了11.7%左右,这似乎与利率平 价理论相符了。但实际上这期问汇率上升更多是南国际巨额顺差 导致的贸易摩擦等多种原因作用的政府行为引起的。2008年1月 至今,人民币利率均大于美元利率,利率平价理论预示人民币远期 贬值,但实际上人民币仍处于一个升值阶段。 那么,人民币汇率与利率变动之间的关系究竟是怎样的呢?

万方数据

有管理的浮动汇率制度。人民币汇率不再盯住单一美元,形成更富 弹性的人民币汇率机制。20年左右的人民币利率体制改革,使我国 利率决定越来越多地依赖于资金市场的供求状况。从检验结果可 以看出,人民币汇率和利率之间的相关关系也越来越明显。 (二)协整检验。协整理论可以用来分析变量之间的长期关 系。在进行协整检验之前,必须进行单位根检验,以判断各变量的 非平稳性及是否具有同阶的差分。本文采用的单位根检验法是 ADF检验法。对上述数据进行ADF检验,检验结果如下: 表I利差LL与汇率M的ADF检验结果

第二步,利用单整的检验法对残差项e做单位根检验。由于 检验值一8.395321的小于显著水平1%时的临界值一3.481217,因 此,估计残差序列e为稳定序列。则变量M与LL为(1,1)阶协整。 利差LL与汇率M存在着一定的长期关系。 由式②可知,利差LL与汇率M存在负相关关系,在基本汇率 为7.832108的前提下,利差每扩大1个百分点,汇率就会降低0.14159 个百分点。即人民币与美元的利差扩大,人民币对美元的汇率降 低。即人民币升值。分析说明,实际人民币汇率与利率的情况与利率 平价理论的预期是相违背的,因此,利率平价理论在我国并不适用。 三、利率平价理论在我国不适用的原因分析 (一)资本管制。国际资本的自由流动是利率平价理论成立的 前提条件之一。虽然我国正在逐步放开资本管制,已实现了人民 币经常项目下的自由兑换,资本项目部分开放,但还没有达到国际 资本的自由流动。在我国对国际资本中的短期资本还存在着严格 管制,导致套利资金的供给弹性相对较小,国际套利者的隐性成本 较大。对国际资本流动的管制,加大了套取利率差异的资本流动 的成本,使国际资本对利差变动的反应迟钝甚至是无可奈何的忽 视,从而影响了利率平价模型的有效性。 (二)汇率形成机制不完善。尽管我国开始实行以市场供求为 基础、参考一篮子货币进行调节、有管理的浮动汇率制度。但事实 上汇率的波动幅度非常小,人民币汇率实际上仅仅反映了央行对 汇率合理水平的意愿。为维护外汇市场的稳定,央行通过公开市 场操作买进或卖出外汇,把汇率稳定在一定的水平上。这样一来, 汇率变动与外汇市场中的需求之间的联系与反馈机制被切断了, 外汇市场的所谓平衡状态仅仅是央行干预下的人为平衡,汇率形 成缺乏根据市场实际情况进行调整的灵活性。灵活性的缺乏使得 汇率难以发挥其应有的作用。 (三)利率市场化程度不够。根据《人民币利率管理规定》,我 国的利率由中央银行依法制定并实行管制,利率还不能完全交由 市场来决定,同时各金融交易主体不能根据自己的情况随意变动

①

特别是当前,面对人民币升值压力不减,而国内流动性过剩现象也 越来越突出。中央银行面l临新一轮的升息周期,对人民币利率与汇 率之间的关系进行定量分析具有更加重要的理论和现实意义。 二、实证分析 使用Eviews5软件,首先对人民币与美元的利差和人民币对 美元汇率进行格兰杰因果关系检验,然后对二者进行一定的相关 关系分析。选取的数据组如前文所述。 (一)格兰杰因果关系检验。使用软件Eviews5对上文所述数据组 进行格兰杰因果关系检验,滞后阶数为l,得出检验结果如图2所示。

变量名