报喜鸟2020年三季度财务分析结论报告

报喜鸟战略分析报告

报喜鸟战略管理分析报告组长:戚蒙组员:姚建英马婷娇陆佳庆吴友山丁聪聪沈志峰目录前言 (3)一、企业简介 (3)二、报喜鸟内部环境分析 (3)(一)企业资源分析 (3)1.有形资源 (3)(1)实物资源分析 (3)(2)财务资源分析 (3)2.无形资源 (4)3.人力资源分析 (4)(二)企业能力分析 (5)1.生产能力分析 (5)2.信息技术应用能力分析 (5)3.营销能力分析 (5)(三)企业文化分析 (5)(四)企业的核心竞争力分析 (6)(五)报喜鸟IFE矩阵分析 (6)(六)内部环境分析结论 (7)三、报喜鸟外部环境分析 (7)(一)报喜鸟多品牌的详细情况 (7)(二)PESTG分析 (8)(三)CPM分析 (10)(四)KSF分析 (10)(五)外部环境分析结论 (11)四、战略评价 (11)(一)战略分析 (11)1.SWOT分析 (11)2.QSPM矩阵法 (12)3.结论 (13)(二)战略选择 (14)1.BCG波士顿矩阵图 (14)2.GS分析图(大战略分析) (14)五、结论 (15)前言一、企业简介报喜鸟集团有限公司组建于1996年,以服装为主业,弘扬民族服饰文化为己任,在一五期间实施“名牌发展”战略,二五期间实施“多品牌经营、跨行业发展”战略,相继建设了温州、上海两大工业园区,创立报喜鸟高级男装品牌、宝鸟职业装品牌。

目前,集团拥有员工6000多人,总资产达到20亿元,销售收入逾30亿元,已连续10年进入全国服装行业销售收入、利税双百强之列,成为全国著名的大型服饰集团之一。

报喜鸟集团组建10多年来,先后荣获中国驰名商标、中国名牌产品、最受消费者欢迎的男品牌等一系列荣誉称号,2004年首批荣获中国服装品质大奖。

凭借积聚优势,突破障碍,高标准打造国际品牌战略,报喜鸟迈出了从优秀到卓越企业发展的稳健一步。

二、报喜鸟内部环境分析(一)企业资源分析1.有形资源(1)实物资源分析报喜鸟集团有限公司组建于1996年,是一家以服装为主业,涉足地产和投资领域的综合性现代化企业集团。

报喜鸟财务分析报告(3篇)

第1篇一、引言报喜鸟(中国)有限公司(以下简称“报喜鸟”)成立于1995年,是一家集服装设计、生产、销售为一体的大型服装企业。

公司主要生产男士正装、休闲装、童装等产品,产品线丰富,覆盖多个年龄层和消费群体。

本报告旨在通过对报喜鸟的财务报表进行分析,评估其财务状况、盈利能力、偿债能力、运营能力和成长能力,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析报喜鸟的资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

- 货币资金:反映公司短期偿债能力。

报喜鸟近年来货币资金逐年增加,表明公司短期偿债能力较强。

- 应收账款:反映公司销售情况。

报喜鸟应收账款逐年增加,说明公司销售增长较快,但需关注应收账款的回收情况。

- 存货:反映公司生产能力和库存水平。

报喜鸟存货逐年增加,表明公司生产规模扩大,但需关注存货周转率,防止库存积压。

2. 负债结构分析报喜鸟的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

- 短期借款:反映公司短期融资能力。

报喜鸟短期借款逐年增加,表明公司融资渠道拓宽,但需关注短期偿债压力。

- 应付账款:反映公司采购情况。

报喜鸟应付账款逐年增加,说明公司采购规模扩大,但需关注应付账款的支付情况。

3. 所有者权益分析报喜鸟的所有者权益主要由实收资本、资本公积、盈余公积和未分配利润构成。

- 实收资本:反映公司注册资本。

报喜鸟实收资本逐年增加,表明公司注册资本充实。

- 盈余公积和未分配利润:反映公司盈利能力。

报喜鸟盈余公积和未分配利润逐年增加,说明公司盈利能力较强。

(二)利润表分析1. 营业收入分析报喜鸟的营业收入逐年增加,表明公司销售规模不断扩大,市场占有率提高。

2. 营业成本分析报喜鸟的营业成本逐年增加,但增速低于营业收入增速,说明公司成本控制能力较强。

002154报喜鸟2023年三季度行业比较分析报告

报喜鸟2023年三季度行业比较分析报告一、总评价得分81分,结论良好二、详细报告(一)盈利能力状况得分100分,结论优秀报喜鸟2023年三季度净资产收益率(%)为14.72%,高于行业优秀值12.2%。

总资产报酬率(%)为12.06%,高于行业优秀值10.1%。

销售(营业)利润率(%)为15.92%,高于行业良好值8.5%,低于行业最优值16.1%。

成本费用利润率(%)为19.26%,高于行业优秀值10.2%。

资本收益率(%)为42.79%,高于行业优秀值11.9%。

盈利能力状况(二)营运能力状况得分52分,结论一般报喜鸟2023年三季度总资产周转率(次)为0.75次,高于行业平均值0.6次,低于行业良好值1.5次。

应收账款周转率(次)为6.16次,高于行业平均值5.5次,低于行业良好值13.4次。

流动资产周转率(次)为1.2次,高于行业平均值0.9次,低于行业良好值2.1次。

资产现金回收率(%)为5.54%,高于行业平均值1.4%,低于行业良好值11.5%。

存货周转率(次)为1.56次,低于行业极差值2.9次。

营运能力状况(三)偿债能力状况得分86分,结论良好报喜鸟2023年三季度资产负债率(%)为35.13%,优于行业优秀值48.6%。

已获利息倍数为84.17,高于行业优秀值7.9。

速动比率(%)为133.41%,高于行业平均值90.2%,低于行业良好值138.9%。

现金流动负债比率(%)为4.1%,高于行业平均值3.1%,低于行业良好值14.0%。

带息负债比率(%)为30.53%,优于行业平均值37.0%,劣于行业良好值26.4%。

偿债能力状况(四)发展能力状况得分84分,结论良好报喜鸟2023年三季度销售(营业)增长率(%)为14.8%,高于行业良好值14.6%,低于行业最优值26.3%。

资本保值增值率(%)为108.88%,高于行业良好值106.3%,低于行业最优值112.4%。

销售(营业)利润增长率(%)为15.56%,高于行业良好值12.3%,低于行业最优值19.4%。

浙江报喜鸟服饰有限公司财务分析 (1)

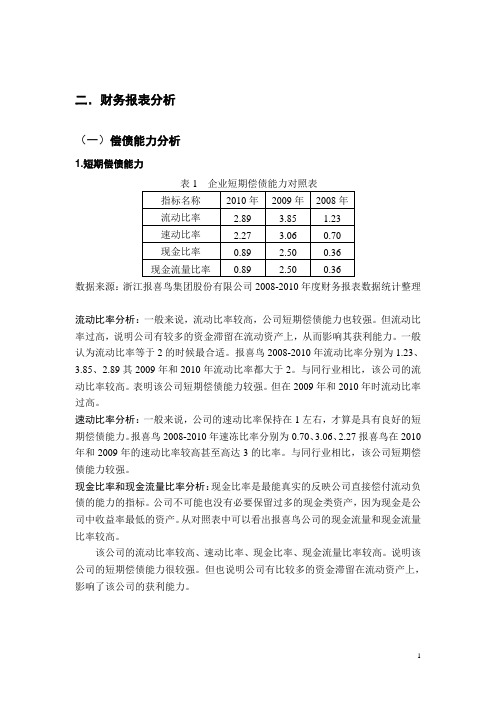

二.财务报表分析(一)偿债能力分析1.短期偿债能力表1 企业短期偿债能力对照表指标名称2010年2009年2008年流动比率 2.89 3.85 1.23速动比率 2.27 3.06 0.70现金比率0.89 2.50 0.36现金流量比率0.89 2.50 0.36数据来源:浙江报喜鸟集团股份有限公司2008-2010年度财务报表数据统计整理流动比率分析:一般来说,流动比率较高,公司短期偿债能力也较强。

但流动比率过高,说明公司有较多的资金滞留在流动资产上,从而影响其获利能力。

一般认为流动比率等于2的时候最合适。

报喜鸟2008-2010年流动比率分别为1.23、3.85、2.89其2009年和2010年流动比率都大于2。

与同行业相比,该公司的流动比率较高。

表明该公司短期偿债能力较强。

但在2009年和2010年时流动比率过高。

速动比率分析:一般来说,公司的速动比率保持在1左右,才算是具有良好的短期偿债能力。

报喜鸟2008-2010年速冻比率分别为0.70、3.06、2.27报喜鸟在2010年和2009年的速动比率较高甚至高达3的比率。

与同行业相比,该公司短期偿债能力较强。

现金比率和现金流量比率分析:现金比率是最能真实的反映公司直接偿付流动负债的能力的指标。

公司不可能也没有必要保留过多的现金类资产,因为现金是公司中收益率最低的资产。

从对照表中可以看出报喜鸟公司的现金流量和现金流量比率较高。

该公司的流动比率较高、速动比率、现金比率、现金流量比率较高。

说明该公司的短期偿债能力很较强。

但也说明公司有比较多的资金滞留在流动资产上,影响了该公司的获利能力。

2.长期偿债能力表2 企业长期偿债能力对照表指标名称2010年2009年2008年资产负债率27.70% 19.83% 45.99%产权比率38.30% 24.73% 85.15%有形净值债务比率39.23% 25.47% 90.57%利息保障倍数44.57 35.72 22.74数据来源:浙江报喜鸟集团股份有限公司2008-2010年度财务报表数据统计整理资产负债率分析:资产负债率是从总体上表明公司的债务情况、负债能力和债权保障程度的一个综合指标。

报喜鸟2020年财务分析结论报告

报喜鸟2020年财务分析综合报告一、实现利润分析2020年利润总额为51,280.68万元,与2019年的28,210.78万元相比有较大增长,增长81.78%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年营业成本为138,699.77万元,与2019年的125,323.52万元相比有较大增长,增长10.67%。

2020年销售费用为150,057.99万元,与2019年的128,433.89万元相比有较大增长,增长16.84%。

从销售费用占销售收入比例变化情况来看,2020年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年管理费用为26,353.6万元,与2019年的30,756.77万元相比有较大幅度下降,下降14.32%。

2020年管理费用占营业收入的比例为6.96%,与2019年的9.4%相比有所降低,降低2.44个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年财务费用为367.9万元,与2019年的1,140.67万元相比有较大幅度下降,下降67.75%。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,报喜鸟2020年是有现金支付能力的,其现金支付能力为88,854.35万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析报喜鸟2020年的营业利润率为13.62%,总资产报酬率为11.14%,净资产收益率为12.55%,成本费用利润率为16.07%。

报喜鸟股份有限公司财务分析及前景预测研究报告

目录一、公司简介 (2)1.1、基本情况简介1.2、其他有关资料1.3、公司现状1.4、上市相关情况二、资本结构.........................................2.1、股本结构2.2、股东情况2.3、利润分配分析三、财务分析 .......................................3.1、经营状况分析3.2、偿债能力分析3.3、发展能力分析3.4、营运能力分析3.5、获利能力分析四、杜邦分析体系.................五、前景预测..............................................5.1、、资金需要量预测5.2、竞争优势5.3、竞争劣势六、宏观环境............................... ..........6.1、个股与行业比较6.2、市场环境七、附录一...........................................八、附录二...........................................一、公司简介1.1基本情况简介法定中文名称:浙江报喜鸟服饰股份有限公司法定英文名称:ZHEJIANG BAOXINIAO GARMENT CO.,LTD 法定代表人:周信忠股票简称:报喜鸟股票代码:002154上市交易所:深圳证券交易所注册地址:浙江省永嘉县瓯北镇报喜鸟工业区注册地址的邮政编码:325105办公地址:浙江省永嘉县瓯北镇报喜鸟工业区办公地址的邮政编码:325105公司国际互联网网址:电子信箱;tock@公司选定的信息披露报纸:《证券时报》登载年度报告网站网址:公司年度报告备至地点:深圳证券交易所、公司证券部1.2其他有关资料公司首次注册登记日期:2001年6月20日公司首次注册登记地点:浙江省工商行政管理局最近一次变更注册登记日期:2 009年12月31日最近一次变更注册登记地点:浙江省工商行政管理局企业法人营业执照注册号:330000000012956税务登记号码:浙税联字330324729133019组织机构代码:72913301-9公司聘请的会计师事务所:立信会计师事务所有限公司会计师事务所的办公地址:上海市南京东路61号新黄埔金融大街四楼1.3公司现状报喜鸟集团有限公司组建于1996年,以服装为主业,弘扬民族服饰文化为己任,在一五期间实施“名牌发展”战略,二五期间实施“多品牌经营、跨行业发展”战略,相继建设了温州、上海两大工业园区,创立报喜鸟高级男装品牌、宝鸟职业装品牌,同时控股中楠房地产开发公司进入房地产业。

(财务报表管理)报喜鸟财务报表分析

《财务报表分析》能力实训项目任务书项目提纲:一、财务状况变化分析 二、经营成果变化分析 三、现金流量变化分析 四、 总评考核:项 目初 评总 分内容与要求贴近度20分初评小组号:全文架构条理性20分可理解性、原创性20分语言通顺、专业性20分内容篇幅、版面美观度20分评 语:教师总评: 总评分:签字:年 月 日一、财务状况变化分析(一)资产变化情况分析根据公司的资产负债表,编制分析表如下。

资产负债表单位:元报告期2009年2008年2007年流动资产:货币资金953,374,053.95 196,230,096.20 288,529,843.93 应收票据300,000.00 200,000.00应收账款122,125,320.78 120,311,001.32 78,965,533.20 预付款项14,960,617.89 20,110,135.70 6,354,442.94 其他应收款78,859,396.46 48,808,590.04 106,610,171.12 存货300,713,779.72 293,565,155.91 109,782,541.01 流动资产合计1,470,333,168.80 679,024,979.17 590,442,532.20 非流动资产:长期股权投资15,168,943.78 投资性房地产155,630,485.94 121,191,331.62 19,597,950.63 固定资产283,666,897.61 343,355,422.51 137,476,518.56 在建工程325,060.70 9,691,960.00 9,317,818.00 无形资产45,985,392.85 39,715,553.29 704,857.67商誉13,699,293.12 13,268,655.95长期待摊费用10,954,643.84 15,084,472.20 2,313,362.20 递延所得税资产10,287,642.77 6,047,646.98 2,102,565.22 非流动资产合计520,549,416.83 548,355,042.55 186,682,016.06 资产总计1,990,882,585.63 1,227,380,021.72 777,124,548.26 负债及股东权益流动负债:短期借款94,505,367.50 165,000,000.00 70,000,000.00 应付票据14,976,778.66 42,894,801.20 28,800,000.00 应付账款93,976,099.36 111,305,846.20 78,016,469.49 预收款项107,613,138.88 150,922,398.58 40,063,771.71 应付职工薪酬21,736,133.11 19,525,041.74 4,380,113.27 应付利息153,227.95 337,350.00 91,028.75应交税费36,379,108.37 47,726,403.89 16,065,438.82 其他应付款12,311,562.88 12,323,248.29 2,100,375.51 其他流动负债1,540,000.00 350,000.00流动负债合计381,651,416.71 551,575,089.90 239,867,197.55 非流动负债:其他非流动负债1,240,000.00递延所得税负债11,895,321.32 12,882,491.90非流动负债合计13,135,321.32 12,882,491.90负债合计394,786,738.03 564,457,581.80 239,867,197.55 股东权益:股本289,680,000.00 192,000,000.00 96,000,000.00 资本公积873,059,432.37 184,149,999.43 272,163,913.52 盈余公积52,469,742.19 35,831,447.79 25,991,680.61 未分配利润380,886,673.04 250,940,992.70 143,101,756.58 股东权益合计1,596,095,847.60 662,922,439.92 537,257,350.71 负债及股东权益总计1,990,882,585.63 1,227,380,021.72 777,124,548.26资产负债表环比分析单位:元报告期2009年比2008年2008年比2007年增减额增减率增减额增减率流动资产:货币资金757,143,958 385.84% -92299747.73 -31.99% 应收票据300,000 -200000 -100.00% 应收账款1,814,319 1.51% 41345468.12 52.36% 预付款项-5,149,518 -25.61% 13755692.76 216.47% 其他应收款30,050,806 61.57% -57801581.08 -54.22% 存货7,148,624 2.44% 183782614.9 167.41% 流动资产合计791,308,190 116.54% 88582446.97 15.00% 非流动资产:长期股权投资-15168943.78 -100.00% 投资性房地产34,439,154 28.42% 101593380.99 518.39% 固定资产-59,688,525 -17.38% 205878903.95 149.76% 在建工程-9,366,899 -96.65% 374142 4.02%无形资产6,269,840 15.79% 39010695.62 5534.55% 商誉430,637 3.25% 13268655.95长期待摊费用-4,129,828 -27.38% 12771110 552.06% 递延所得税资产4,239,996 70.11% 3945081.76 187.63% 非流动资产合计-27,805,626 -5.07% 361673026.49 193.74% 资产总计763,502,564 62.21% 450255473.46 57.94% 负债及股东权益流动负债:短期借款-70,494,633 -42.72% 95000000 135.71%应付票据-27,918,023 -65.08% 14094801.2 48.94% 应付账款-17,329,747 -15.57% 33289376.71 42.67% 预收款项-43,309,260 -28.70% 110858626.87 276.71% 应付职工薪酬2,211,091 11.32% 15144928.47 345.77% 应付利息-184,122 -54.58% 246321.25 270.60% 应交税费-11,347,296 -23.78% 31660965.07 197.08% 其他应付款-11,685 -0.09% 10222872.78 486.72% 其他流动负债-1,540,000 -100.00% 1190000 340.00% 流动负债合计-169,923,673 -30.81% 311707892.35 129.95% 非流动负债:其他非流动负债1,240,000递延所得税负债-987,171 -7.66% 12882491.9非流动负债合计252,829 1.96% 12882491.9负债合计-169,670,844 -30.06% 324590384.25 135.32% 股东权益:股本97,680,000 50.88% 96000000 100.00% 资本公积688,909,433 374.10% -88013914.09 -32.34% 盈余公积16,638,294 46.43% 9839767.18 37.86% 未分配利润129,945,680 51.78% 107839236.12 75.36% 股东权益合计933,173,408 140.77% 125665089.21 23.39% 负债及股东权益总计763,502,564 62.21% 450255473.46 57.94%资产负债表结构分析报告期2009年2008年2007年流动资产:货币资金47.89% 15.99% 37.13%应收票据0.02% 0.00% 0.03%应收账款 6.13% 9.80% 10.16%预付款项0.75% 1.64% 0.82%其他应收款 3.96% 3.98% 13.72%存货15.10% 23.92% 14.13%流动资产合计73.85% 55.32% 75.98%非流动资产:长期股权投资0.00% 0.00% 1.95%投资性房地产7.82% 9.87% 2.52%固定资产14.25% 27.97% 17.69%在建工程0.02% 0.79% 1.20%无形资产 2.31% 3.24% 0.09%商誉0.69% 1.08% 0.00%长期待摊费用0.55% 1.23% 0.30%递延所得税资产0.52% 0.49% 0.27%非流动资产合计26.15% 44.68% 24.02%资产总计100.00% 100.00% 100.00%负债及股东权益流动负债:短期借款 4.75% 13.44% 9.01%应付票据0.75% 3.49% 3.71%应付账款 4.72% 9.07% 10.04%预收款项 5.41% 12.30% 5.16%应付职工薪酬 1.09% 1.59% 0.56%应付利息0.01% 0.03% 0.01%应交税费 1.83% 3.89% 2.07%其他应付款0.62% 1.00% 0.27%其他流动负债0.00% 0.13% 0.05%流动负债合计19.17% 44.94% 30.87%非流动负债:其他非流动负债0.06% 0.00% 0.00%递延所得税负债0.60% 1.05% 0.00%非流动负债合计0.66% 1.05% 0.00%负债合计19.83% 45.99% 30.87%股东权益:股本14.55% 15.64% 12.35%资本公积43.85% 15.00% 35.02%盈余公积 2.64% 2.92% 3.34%未分配利润19.13% 20.45% 18.41%股东权益合计80.17% 54.01% 69.13%负债及股东权益总计100.00% 100.00% 100.00%(一)资产变化情况分析从表中分析,看出报喜鸟公司2009年较2008年的资产总额呈增长趋势,增长幅度为62.21%。

上市公司财务报表分析——以浙江报喜鸟服饰有限公司为例

速动 比率

现金 比率

2 . 2 7

0 . 8 9

3 . 0 6

2 . 5 0 2 , 5 0

0 , 0 7

O . 3 6 0 . 3 6

而言其流动资产周转率还是明显较高 , 表明 公司流动资产 的利用效果较好 , 经营效率较

入净额应 ÷ 收账款平均余额 ;存货 周转率 =

流动资产 ÷ 流动负债 1 ×1 0 0 %; 速动资产=

的利用效率 , 更为有效 的利用资金。三是分 析企业的获利能力 , 侧重于企业利润 目标完 成情 况和不 同年度盈利水 平变动 情况 的分 析和研究。另外 ,

一

速动资产 ÷ 流动负债 ×1 0 0 %; 现金 比率= ( 现 金货币+ 有价证券) ÷ 流动负债 ×1 0 0 %; 现金 流量比率= 经营活动产生的现金净流量 ÷ 期 末流动负债 。 根据浙江报喜鸟集团有限公司 提供的 2 0 0 8 -2 0 1 0年财务报表数据 ,统计 整理出公 司短期偿债能力对照表如下 :

高; 应收账 款周转率分别为 1 5 . 5 9 、 9 . 0 1 、 6 . 5 1 ,

现金流量 比率 0 , 8 9

客满意 ) 工程 、 组建时 尚俱乐部、聘请 国际 顶级工艺大师、 提升服务水平等方式拉开与

竞争对手的距离 , 提升消费者的信任度和品 牌 的顾 客忠诚度 。报喜 鸟公 司 至今已拥有 5 0 0 多家专卖店 ,“ 报喜 鸟” 品牌被评为 中国 驰名商标、中国名牌产 品、国家质量免检产 品,并荣获 中国服装 品牌年度大奖、品质大 奖、中国服装协会推荐 品牌 、全国消费者协

表 1企业短期偿债能力对 照表

报喜鸟财务报表分析

报喜鸟财务报表分析项目提纲:一、财务状况变化分析二、经营成果变化分析三、现金流量变化分析四、总评一、财务状况变化分析(一)资产变化情形分析依照公司的资产负债表,编制分析表如下。

资产负债表环比分析单位:元(一)资产变化情形分析从表中分析,看出报喜鸟公司2018年较2018年的资产总额呈增长趋势,增长幅度为62.21%。

其中流淌资产增长791,308,190元,增加了116.54%个百分点,占总资产比重由55.32%增至73.85%,而非流淌资产减少了27,805,626元,下降了5.07%,占总资产比重由44.68%降至26.15%。

公司的流淌资产以货币资金、应收票据、应收账款、预付款项、其他应收款和存货为主,公司的09年货币资金为953,374,053.95 元,占总资产的比重为47.89%,较上期期末增加31.90%,上期期末公司货币资金为196,230,096.20 元。

本期货币资金比上期货币资金占总资产比例增加,要紧由于公司完成公布增发再次融资所致。

从年报中看出2018 年末货币资金明细情形中除受限银行存款、其他货币资金中保证金外,无抵押、冻结等限制变现或存放在境外、有潜在回收风险的款项。

2018年应收票据增加了30万,具体是银行承兑汇票,2018 年末因出票人无力履约而将票据转为应收账款的票据,以及期末公司差不多背书给他方但尚未到期的票据情形,未有减值迹象。

2018年较2018年的应收账款占总资产比重有减低,但在账面上有所增加0.02%。

从年报得知公司向前五名供应商采购金额占年度采购总额的比重2007 年为18.71%,2018 年为15.04%,2018 年为16.27%。

公司未对前五名供应商形成依靠关系。

公司前五名客户销售额占销售总额的比重:2007 年为6.13%,2018 年为12.72%,2018年为12.72%。

公司未对前五名客户形成依靠关系,前5 名客户付款正常,公司对其应收账款不存在风险。

报喜鸟2020年三季度财务风险分析详细报告

报喜鸟2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为78,986.02万元,2020年三季度已经取得的短期带息负债为39,633.13万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供96,210.2万元的营运资本。

3.总资金需求

该企业资金富裕,富裕17,224.18万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为42,321.16万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是98,619.35万元,实际已经取得的短期带息负债为39,633.13万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为70,470.26万元,企业有能力在3年之内偿还的贷款总规模为84,544.8万元,在5年之内偿还的贷款总规模为112,693.89万元,当前实际的带息负债合计为39,633.13万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第1 页共5 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报喜鸟2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为17,666.18万元,与2019年三季度的

6,114.89万元相比成倍增长,增长1.89倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2020年三季度营业成本为34,603.48万元,与2019年三季度的

28,018.14万元相比有较大增长,增长23.5%。

2020年三季度销售费用为28,081.1万元,与2019年三季度的27,291.47万元相比有所增长,增长2.89%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年三季度管理费用为6,938.85万元,与2019年三季度的7,551.12万元相比有较大幅度下降,下降8.11%。

2020年三季度管理费用占营业收入的比例为7.82%,与2019年三季度的10.22%相比有所降低,降低2.4个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为56.78万元,与2019年三季度的188.56万元相比有较大幅度下降,下降69.89%。

三、资产结构分析

2020年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,与2019年三季度相比,资产结构没有明显的变化。

四、偿债能力分析

从支付能力来看,报喜鸟2020年三季度是有现金支付能力的,其现金支付能力为20,200.76万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。