流动资金测算表

流动资金贷款需求量参考测算表

财务指标测算

营运资金测算

营运资金周转次数 83.52 近三年经营收入平均增长率 当年经营收入增长率 5.00 上年经营收入增长率 上两年经营收入增长率 5.00 未调整营运资金量 266.65 预计当年经营收入增长率 400.00 调整后的营运资金量 17821.27 客户行业类型 其他 保险调节系数 预计营运资金量 0.00 6006.00 34020.00 当期流动负债 0.00 当期中长期流贷 0.00 股东或关联企业借款 财政拨款或非银行融资 其他资金来源 -6006.00

项目

数值

科目

财务报表数据

4000.00 当年主营业务成本 当年其他业务成本 4000.00 当年经营成本 303.00 当年非经营性损益 当年公允价值变动净收益 当年营业外收支净额 7.20% 800.00 当年应收账款 3000.00 当年预付账款 3205.00 当年存货 当年预收账款 22.00 当年应付帐款 当年长期资产投入应付款 22.00 当年有效应付账款 4.44 2.19 2.05 11.27 0.94 应收账款周转天数 预付账款周转天数 存货周转天数 预收账款周转天数 应付帐款周转天数

710

7000.00 7000.00 81.00 164.28 175.51 31.95 384.53 5.00 5.00 266.65 17821.27 0.00 6006.00 28014.00 0.00 0.00

-6006.00

动资金贷款需求额度测算情况说明:

2013版

客户名称:

流动资金贷款需求量参考测算表

科目ቤተ መጻሕፍቲ ባይዱ

当年主营业务收入 当年其他业务收入 当年经营收入 当年利润总额 当年资产减值损失 当年投资收益 当年销售利润率 上年应收账款 上年预付账款 上年存货 上年预收账款 上年应付帐款 上年长期资产投入应付款 上年有效应付帐款 应收账款周转次数 预付账款周转次数 存货周转次数 预收账款周转次数 应付帐款周转次数

流动资金贷款测算模版(2017.3.18)

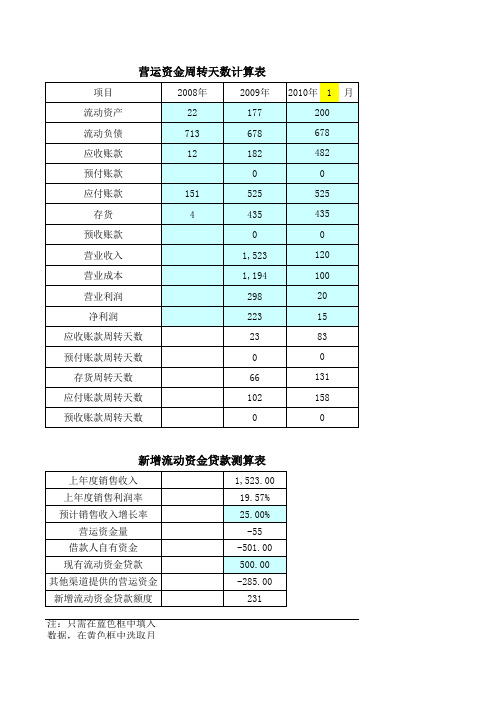

项目 流动资产 流动负债 应收账款 预付账款 应付账款 存货 预收账款 营业收入 营业成本 营业利润 净利润 应收账款周转天数 预付账款周转天数 存货周转天数 应付账款周转天数 预收账款周转天数 151 4 2008年 22 713 12 2009年 177 678 182 0 525 435 0 1,523 1,194 298 223 23 0 66 102 0 2010年 1 200 678 482 0 525 435 0 120 100 20 15 83 0 131 158 0 月

新增流动资金贷款测算表

上年度销售收入 上年度销售利润率 预计销售收入增长率 营运资金量 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金 பைடு நூலகம்增流动资金贷款额度 1,523.00 19.57% 25.00% -55 -501.00 500.00 -285.00 231

注:只需在蓝色框中填入数据,在黄色框中选取月份数,即可得出相应数据。

流动资金估算表(1)

流动资金估算表1. 简介流动资金估算表是一种财务报表,用于估算企业在一定期间内所需的流动资金。

流动资金是企业运营所需的现金和现金等价物,用于支付日常的营运成本和应付账款。

流动资金估算表可以帮助企业评估自身的资金需求,并制定相应的资金策略。

2. 流动资金的组成流动资金由以下几部分组成:1.现金和现金等价物:企业手头的现金和能够快速变现的资产,如存款、短期投资等;2.应收账款:企业向客户销售商品或提供服务后尚未收到的款项;3.存货:企业用于生产商品或提供服务的原材料、在制品和成品;4.预付款项:企业在收到货物或服务之前预付的款项;5.其他流动资产:企业其他可快速变现的资产,如应收利息、应收股利等。

3. 流动资金估算方法3.1 静态法静态法是一种简单直接的流动资金估算方法,根据企业历史数据和经验来估算未来一段时间内的流动资金需求。

静态法的计算公式为:流动资金需求 = 应付账款 + 存货 + 预付款项 + 其他流动资产 - 应收账款 - 现金和现金等价物3.2 动态法动态法是一种基于企业运营活动的流动资金估算方法,根据企业的销售额、账期和资金回流周期来估算流动资金的需求。

动态法的计算公式为:流动资金需求 = (销售额 × (账期 + 资金回流周期))/ 365 - 现金和现金等价物4. 流动资金估算表示例下面是一个流动资金估算表的示例,展示了一个企业在未来一年内的流动资金估算:项目金额(单位:万元)应付账款100存货200预付款项50其他流动资产20应收账款150现金和现金等价物80流动资金需求-根据静态法的计算公式,流动资金需求为:100 + 200 + 50 + 20 - 150 - 80 =140 万元。

根据动态法的计算公式,假设销售额为 500 万元,账期为 30 天,资金回流周期为 60 天,则流动资金需求为:(500 × (30 + 60)) / 365 - 80 = 309.59 万元。

新增流动资金贷款额度测算表

数)

366.3436123 212.7811224 22.06784141 97.63612335

0

0.549876035

上年度销售收入

392

上年度销售成本

227

上年度主营业务利 润

160

上年度销售利润率

40.82%

今年预计销售收入

400

预计今年销售收入 年增长率

2.04%

营运资金量=[上 年度销售收入× (1-上年度销售 利润率)×(1+ 预计销售收入年增 长率)/营运资金

周转次数]

430.5237525

借款人自有资金

50

现有流动资金贷款

100

其他渠道提供金贷款额度=营运资金量-借款人 自有资金-现有流动资金贷款-其他渠道提

供的营运资金

280.5237525

测 算 说 明

预测2016年增长率达到13.71%,因此可申请流动资金贷款额度

(重点说明以上7个指标:预测年增长率、拟增加新投资项目预 400万元,大于此次申请400万元额度。

计资金、股东预计分红资金、现有流动资金贷款、其他渠道提供

的营运资金、新增流动资金贷款额度、对外股本权益性投资金额

预付账款周转次数

3.687159912

应付账款周转次数

16.31333094

营运资金周转次数=[360/(存货周转天数+应收账款周转 天数-应付账款周转天数+预付账款周转天数-预收账款

周转天数)]

存货周转天数(360/存 货周转次数)

应收账款周转天数 (360/应收账款周转次

数) 应付账款周转天数 (360/应付账款周转次

流动资金需求测算表

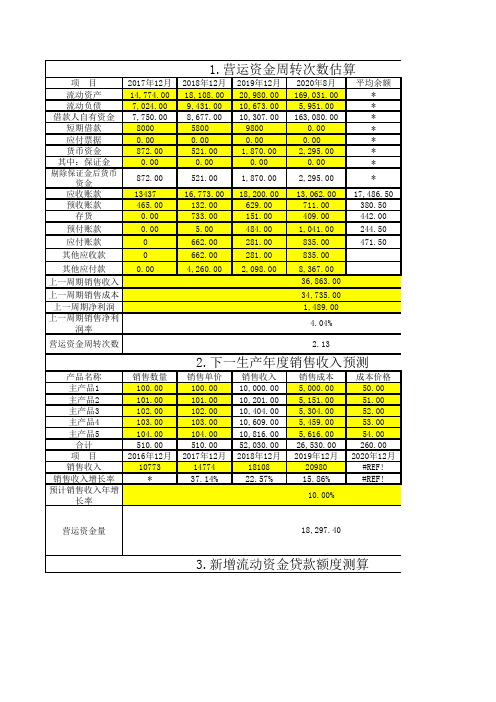

项 目2017年12月2018年12月2019年12月2020年8月平均余额流动资产14,774.0018,108.0020,980.00169,031.00*流动负债7,024.009,431.0010,673.005,951.00*借款人自有资金7,750.008,677.0010,307.00163,080.00*短期借款8000 5800 9800 0.00*应付票据0.00 0.00 0.00 0.00 *货币资金872.00521.001,870.002,295.00*其中:保证金0.000.000.000.00*剔除保证金后货币资金872.00521.001,870.002,295.00*应收账款13437 16,773.0018,200.0013,062.0017,486.50预收账款465.00132.00629.00711.00380.50存货0.00733.00151.00409.00442.00预付账款0.00 5.00484.001,041.00244.50应付账款0 662.00281.00835.00471.50其他应收款0 662.00281.00835.00其他应付款0.004,260.002,098.008,367.00上一周期销售收入上一周期销售成本上一周期净利润上一周期销售净利润率营运资金周转次数产品名称销售数量销售单价销售收入销售成本成本价格主产品1100.00100.0010,000.005,000.0050.00主产品2101.00101.0010,201.005,151.0051.00主产品3102.00102.0010,404.005,304.0052.00主产品4103.00103.0010,609.005,459.0053.00主产品5104.00104.0010,816.005,616.0054.00合计510.00510.0052,030.0026,530.00260.00项 目2016年12月2017年12月2018年12月2019年12月2020年12月销售收入10773147741810820980#REF!销售收入增长率*37.14%22.57%15.86%#REF!预计销售收入年增长率营运资金量3.新增流动资金贷款额度测算2.132.下一生产年度销售收入预测10.00%18,297.401.营运资金周转次数估算36,863.0034,735.001,489.004.04%借款人自有资金现有流动资金贷款其他渠道提供的营运资金新增流动资金贷款额度需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)可考虑一定的保险系数。

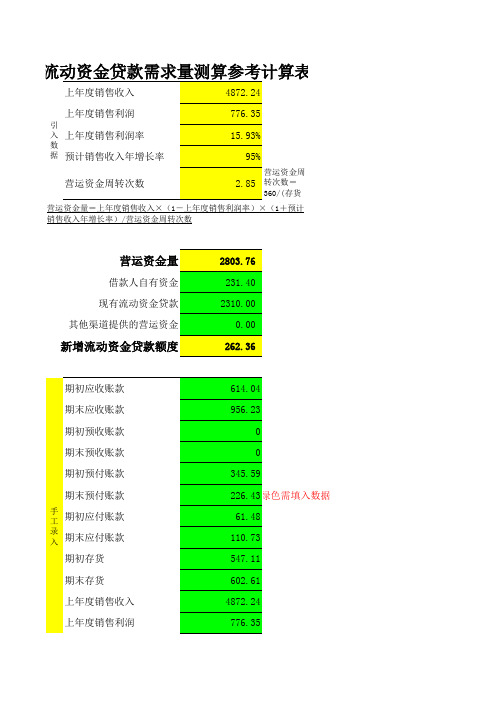

流动资金贷款需求量测算参考计算表

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

流动资金测算(填表说明)

自动计算 自动计算 报表数 报表数

#DIV/0! 自动计算 根据实际情况填列

根据调查报告填写。但 如与B14有较大差异要 在本栏说明原因。

自动计算 报表数(含B19)

经调查人调查确认的在 流动资产中核算但实际 未用于生产经营的资金 。在本栏中详细说明。

报表数

B21为计算值,D21为调 查确认值,如两者差异 较大,在本栏说明原因 。如计算值为负值,确 认值原则上为0。

借款人自有资金

0

借款人自有资金确认值

营运资金缺口测算 其他需说明情况:

#DIV/0!

自பைடு நூலகம்计算

填写不在以上计算 过程中已反映的其 他合理调节理由。

流动资金需求测算表

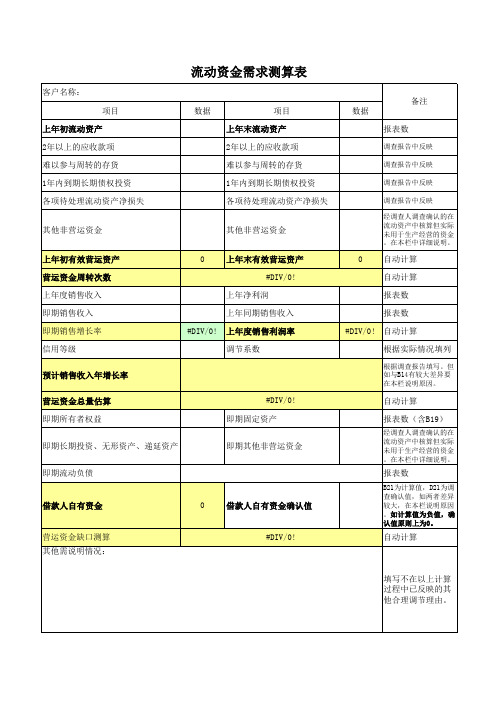

客户名称: 备注 项目 上年初流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年初有效营运资产 营运资金周转次数 上年度销售收入 即期销售收入 即期销售增长率 信用等级 预计销售收入年增长率 营运资金总量估算 即期所有者权益 即期长期投资、无形资产、递延资产 即期流动负债 #DIV/0! 即期固定资产 即期其他非营运资金 0 数据 项目 上年末流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年末有效营运资产 #DIV/0! 上年净利润 上年同期销售收入 #DIV/0! 上年度销售利润率 调节系数 0 数据 报表数

流动资金需求测算确认值

调查最后确认值

企业流动营运资金需求测算表

转次数 自有流动资金=所有者权益-固定资产净值-无形资

产+长期借款

360/(存货周转天数+应收账款周转天数-应付账 款周转天数+预付账款周转天数-预收账款周转

天数)

360/周转次数

销售成本/平均存货余额 销售收入/平均应收账款余额 销售成本/平均应付账款余额 销售成本/平均预付账款余额 销售收入/平均预收账款余额

7

一年(天)

8

存贷周转天数

9

应收账款周转天数

10

应付账款周转天数

11

预付账款周转天数

12

预收账款周转天数

13

存贷周转次数

14

应收账款周转次数

15

应付账款周转次数

16

预付账款周转次数

17

预收账款周转次数

18

平均存货余额

19

平均应收账款余额

20

平均应付账款余额

21

平均预付账款余额

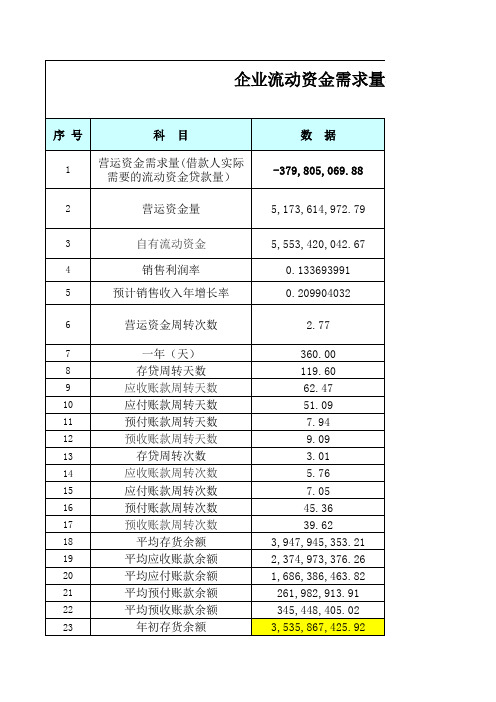

22

平均预收账款余额

23

7,027,296,496.31 1,251,589,383.64

228,971,952.14 6,684,882.14

11,312,322,432.03 13,686,824,525.57 11,883,714,397.51

1,829,846,200.99

需求量测算

备注

单位:元

营运资金量-自有流动资金

基 础 数 据 输 入

41

销售成本

42

利润总额

4,360,023,280.50 413,371,289.70 461,109,819.64

最新流动资金贷款额度测算表格

上年年初

上年年末

平均余额

应收账款

0

存货0Βιβλιοθήκη 预付账款0应付账款

0

预收账款

0

销售收入

销售成本

销售利润

本年预计销售收入

本年预计销售收入增长率

借款人自有资金

借款人存量流动资金贷款

其他渠道提供的营运资金 应收账款周转天数

以下为测算区域↓

#DIV/0!

预付账款周转天数

#DIV/0!

预收账款周转天数

#DIV/0!

应付账款周转天数

#DIV/0!

存货周转天数

#DIV/0!

营运资金周转次数

#DIV/0!

营运资金量

本年预计销售收入 本年预计销售收入增长率 借款人自有资金 借款人存量流动资金贷款 其他渠道提供的营运资金

#DIV/0!

测算新增贷款额度

修正测算数据区域↓

修正后测算区域↓

#DIV/0!

营运资金量

#DIV/0!

测算新增贷款额度

#DIV/0!

万元客户名称客户申请流动资金贷款额度上年年初上年年末平均余额应收账款销售收入销售成本销售利润本年预计销售收入本年预计销售收入增长率借款人自有资金借款人存量流动资金贷款其他渠道提供的营运资金应收账款周转天数div0

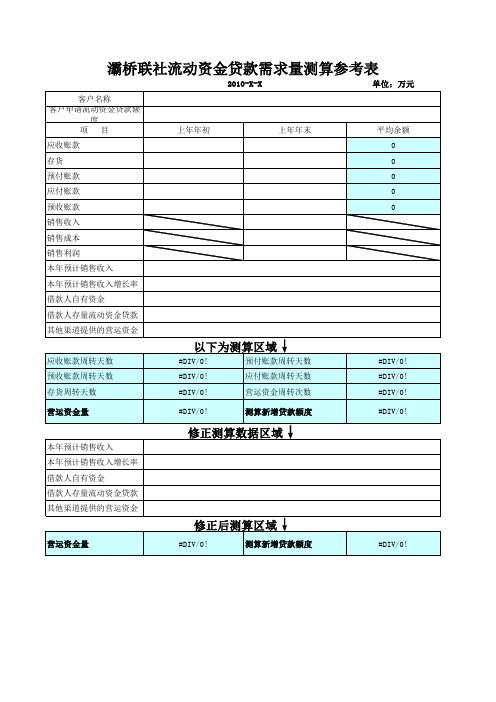

灞桥联社流动资金贷款需求量测算参考表

2010-X-X

单位:万元

客户名称 客户申请流动资金贷款额

银行流动资金贷款需求量测算表

上年度

销售收入

1246045630

销售成本

1200871968

利润总额 32009749.95

销售利润率

2.57%

借款人现有自有资金 借款人现有流动资金贷款 其他渠道提供的营运资金 预计销售收入年增长率

304433714 流动资产-流动负债 25000000

0 20%

应收账款 预收账款 存货 预付账款 应付账款

-51661797

注:1.绿色单元格为录入项

2.若新增流动资金贷款额度为负数,表明目前已经融资过度.

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计 销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应 付账款周转天数+预付账款周转天数-预收账款周转天数)

应收账款 预付账款 存货

银行流动资金贷款需求量测算表

单位:万元

上年期初

上年期末

上年期初 上年期末

146031259.3 124382825 应付账款 144416539 7973419

113707375 135695928 预收账款 6326761.5 5151763

64208502.41 47163290

周转次数

周转天数Biblioteka 9.215833811 39.063204

217.1090244 1.6581531

21.56510087 16.693639

9.629960407 37.383331

15.76051318 22.841896

营运资金周转次数

5.2447457

营运资金量

277771917

新增流动资金贷款额度

流动资金测算表[技巧]

![流动资金测算表[技巧]](https://img.taocdn.com/s3/m/79a9bef555270722182ef78a.png)

流动资金测算表[技巧]流动资金测算表根据企业提供的年度资产负债表和损益表~按以下公式计算流动资金需求量: 应收帐款周转次数=销售收入/平均应收帐款余额=1264.98/,,135.24+103.5,/2,=10.6~应收周转天数=360/10.6=33.9 预收帐款周转次数=销售收入/平均预收帐款余额=1264.98/,,10+80,/2,=28.11~预收周转天数=360/28.11=12.81存货周转次数=销售成本/平均存货余额,917.62/,,117.57+206.44,/2,,5.66, 存货周转天数=360/5.66=63.6预付帐款周转次数=销售成本/平均预付帐款余额=917.62/,,271.97+285.21,/2,=3.29~预付账款周转天数=360/3.29=109.42 应付帐款周转次数=销售成本/平均应付帐款余额,917.62/,,285.24+153.75,/2,,4.18, 应付帐款周转天数=360/4.18=86.12 营运资金周转次数,360/,存货周转天数+应收帐款周转天数-应付帐款周转天数+预付帐款周转天数-预收帐款周转天数,=360/(63.6+33.9-86.12+109.42-12.81)=3.33营运资金,上年度销售收入*,1-上年度销售利润率,*,1+预计销售收入年增长率,/营运资金周转次数=1264.98*[1-(107.67/1264.98)]*(1+10%)/3.33=382.29万元。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金,382.29-,618.72-918.81,-100,582.38万元以上各项平均余额均采用年初数与年末数平均~按照企业经营目标预算~综合预计年销售增长率X%~计算出新增流动资金贷款额度为XX万元。

现有流动资金贷款中如剔除2011年X月XX日已到期归还我支行的XX万元贷款~新增流动资金贷款额度应为XX万元。

流动资金贷款需求测算表

新增流动资金贷款额度=6.66

预付帐款周转天数- 预收账款周转天数 21.90 14.77

(1-上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数 1.00 1.40 6.72

新增流动资金贷款额度 =营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金 营运资金量= 借款人自有资金= 现有流动资金贷款= 其他渠道提供的营 运资金= 219,816.01 0.00 219,000.00 0.00 借款人自有资金=净资产+长期负债-长期资产 -12,315.00

科目 销售收入 销售成本 存货 应收帐款 应付帐款 预付帐款 预收帐款 利润总额 净资产 长期负债 长期资产

年初值

年末值 1,056,149.00 1,017,118.00

存货周转天数= 41.71 应收帐款周转天数= 21.37 应付帐款周转天数= 16.66 预付帐款周转天数= 21.90 预收帐款周转天数= 14.77

360/[销售成本/((年初预付帐款+年末预付帐款)/2)] 360 16.44079495 61,865.50 2

360/[销售收入/((年初预收帐款+年末预收帐款)/2)] 360 24.37229427 43,334.00 2

营运资金周转次数= 360/(存货周转天数 + 6.72 营运资金量= 219,816.01 41.71 上年度销售收入* 1,056,149.00

360/[销售成本/((年初存货+年末存货)/2)] 360 8.631860345 117,833.00 2

360/[销售收入/((年初应收帐款+年末应收帐款)/2))] 360 16.84931878 62,682.00 2

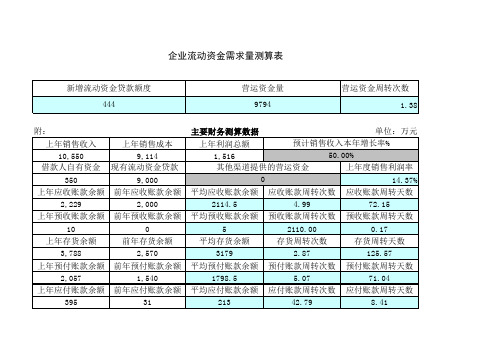

流动资金需求量测算表

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

流动资金需求测算表

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

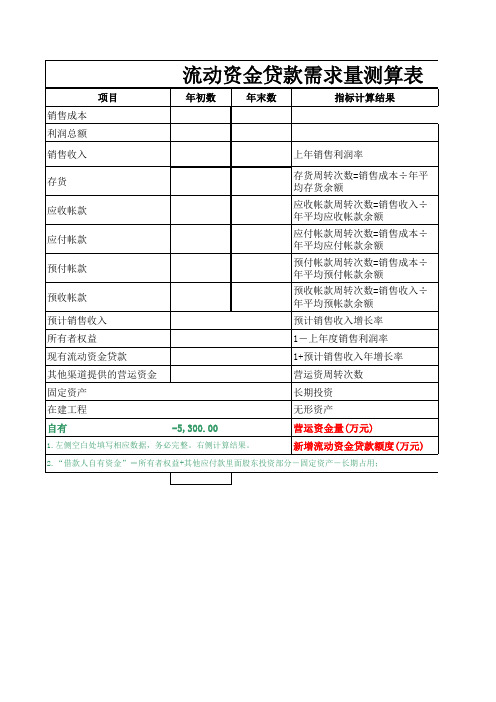

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

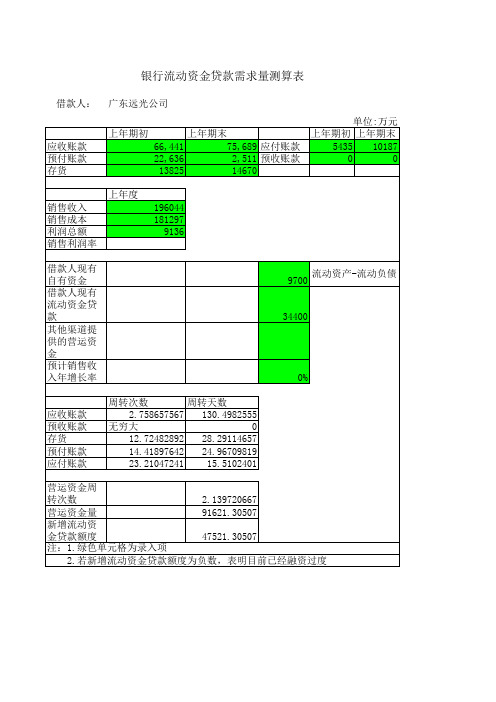

银行流动资金贷款需求量测算表

借款人:

应收账款 预付账款 存货

广东远光公司

上年期初

上年期末

62,636

2,511 预收账款

13825

14670

单位:万元

上年期初 上年期末

5435 10187

0

0

销售收入 销售成本 利润总额 销售利润率

上年度

196044 181297

9136

借款人现有 自有资金 借款人现有 流动资金贷 款 其他渠道提 供的营运资 金 预计销售收 入年增长率

9700 流动资产-流动负债 34400

0%

应收账款 预收账款 存货 预付账款 应付账款

周转次数

周转天数

2.758657567 130.4982555

无穷大

0

12.72482892 28.29114657

14.41897642 24.96709819

23.21047241 15.5102401

营运资金周

转次数

2.139720667

营运资金量

91621.30507

新增流动资

金贷款额度

47521.30507

注:1.绿色单元格为录入项

2.若新增流动资金贷款额度为负数,表明目前已经融资过度

流动资金测算表(终极版)

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(结借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

营运资金周转次数

预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银监会案例提供)

(银联信分析机构提供)(银联信分析机构提供)(银联信分析机构提供)。

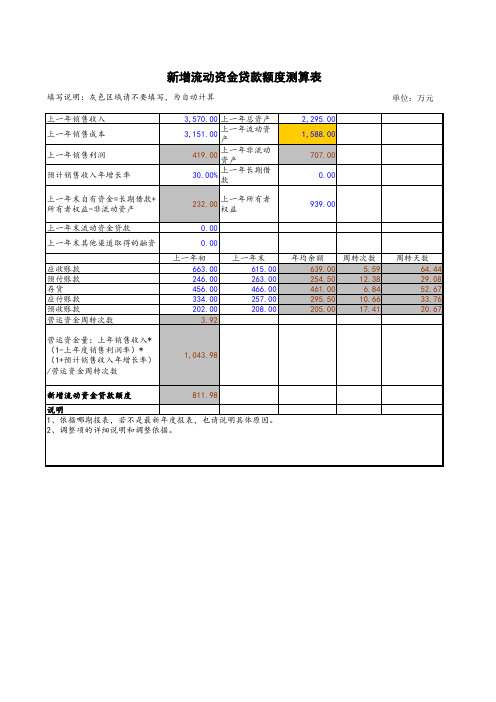

新增流动资金贷款额度测算表

1,043.98

811.98

说明 1、依Leabharlann 哪期报表,若不是最新年度报表,也请说明具体原因。 2、调整项的详细说明和调整依据。

新增流动资金贷款额度测算表

填写说明:灰色区域请不要填写,为自动计算 上一年销售收入 上一年销售成本 上一年销售利润 预计销售收入年增长率 上一年末自有资金=长期借款+ 所有者权益-非流动资产 上一年末流动资金贷款 上一年末其他渠道取得的融资 应收账款 预付账款 存货 应付账款 预收账款 营运资金周转次数 营运资金量:上年销售收入* (1-上年度销售利润率)* (1+预计销售收入年增长率) /营运资金周转次数 新增流动资金贷款额度 3,570.00 上一年总资产 上一年流动资 3,151.00 产 上一年非流动 419.00 资产 上一年长期借 30.00% 款 232.00 0.00 0.00 上一年初 663.00 246.00 456.00 334.00 202.00 3.92 上一年末 615.00 263.00 466.00 257.00 208.00 年均余额 周转次数 639.00 5.59 254.50 12.38 461.00 6.84 295.50 10.66 205.00 17.41 周转天数 64.44 29.08 52.67 33.76 20.67 上一年所有者 权益 2,295.00 1,588.00 707.00 0.00 939.00 单位:万元

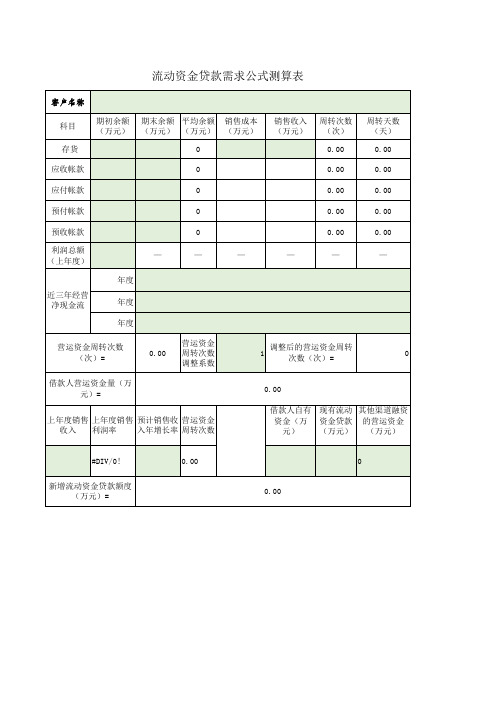

流动资金贷款需求公式测算表

年度 年度 年度

营运资金周转次数 (次)=

— 0.00

0 —

营运资金 周转次数 调整系数

0.00

—

—

—

1

调整后的营运资金周转 次数(次)=

0.00 —

0

借款人营运资金量(万 元)=

上年度销售 上年度销售 预计销售收 营运资金 收入 利润率 入年增长率 周转次数

0.00

借款人自有 现有流动 其他渠道融资 资金(万 资金贷款 的营运资金 元) (万元) (万元)

#DIV/0!

0.00

0

新增流动资金贷款额度 (万元)=

0.00

流动资金贷款需求公式测算表

客户名称

科目 存货

期初余额 期末余额 平均余额 销售成本 (万元) (万元) (万元) (万元)

0

销售收入 周转次数 (万元) (次)

0.00

周转天数 (天)

0.00

应收帐款

0

0.00

0.00

应付帐款

0

0.00

0.00

预付帐款

பைடு நூலகம்

0

0.00

0.00

预收帐款 利润总额 (上年度)

新增流动资金需求测算表

营运资金量3,145.02

预计销售收入年增长率50%

上年度销售收入4,000.00

净利润320.00

上年度销售利润率8.00%

营运资金周转次数 1.76

存货周转天数90.00

应收账款周转天数144.90

应付账款周转天数29.81

预付账款周转天数0.11

预收账款周转天数0.09

应收账款周转次数 2.48447205

预收账款周转次数4000

存货周转次数4

预付账款周转次数3200

应付账款周转次数12.0754717

销售成本3200

销售收入4,000.00

上年年初余额上年年末余额

应收账款平均余额1,610.001,450.001,770.00预收账款平均余额 1.00 1.00 1.00存货平均余额800.00720.00880.00预付账款平均余额 1.00 1.00 1.00应付账款平均余额265.00300.00230.00

上年末流动资产余额上年末流动负债余额自有资金2,500.003,100.00600.00现有流贷余额350.00

新增流贷额度=295.02

注:表上涂色部分需从企业财务报表取数填列,未涂色部分则由公式自动生成计算结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.00 存货周转天数(天)

60.00 (+)应收账款周转天数 0.00 (-)应付账款周转天数

100.00 (+)预付账款周转天数 0.00 (-)预收账款周转天数

14.82 营运资金周转天数 营运资金需求量(万

0.00 元) 0.00 自有资金 0.00 现有借款 100.00 融资需求(万元)

自有资金=上年未分配利润+ 本期净利润+折旧-本期资本 性支出-应付股利-到期银行 借款或其他借款(结果为负 值则取零)

借款人自有流动资金=所有 者权益-固定资产占用-无形 递延资产占用-长期投资占 用

借款人自有流动资金=流动 资产-流动负债-长期性债务 形成的流动资产+短贷长用 部分

借款人自有流动资金=货币 资金-受限货币资金-贷款派 生货币资金+重复计算部分

-2,391.02 数

应收账款是指企业 对外销售商品、材 料以及提供劳务而 应向购货方或接受 劳务方收取的款项 。包括企业在销售 过程中代购货方垫 付的包装费用、运 杂费用以及应向购 货方收取的增值税 款。

销售成本(cost of sales) 销售 成本是指已销售产 品的生产成本或已 提供劳务的劳务成 本以及其他销 销 售成本与销售收入 的关系

流动资产的构成要素一 般包括存货、库存现金 、应收账款和预付帐 款;流动负债的构成要 素一般包括应付账款和 预收账款。流动资金等 于流动资产和流动负债 的差额,计算公式为: 流动资金=流动资 产-流动负债 流动资产=应收账 款+预收账款+存货+现 金 流动负债=应付账 款+预收账款 流动资金本年增加 额=本年流动资金-上年 流动资金

9.70 1,200.36 1,200.36 -2,391.02

存货主要包括为保 证正常生产需要而 用于储备原材料、 燃料、备品、备件 等的储备资金、正 常生产条件下处于 生产过程中的生产 品占用的生产资 金,和产成品入库 后至销售前这段时 间中产成品占用的 成品资金。

15,000.00 6,750.00 1,000.00 15,000.00 3,500.00 6,000.00

100.00 销售成本(万元)

0

应收账款

0.00 年初

60.00 年末

30.00 平均应收

121.46 应收周转天数

9.70 自有资金量

万元

88.92

0.00 100.00

50.00 180.00

1,200.36

营运资金周转次数 =360/(存货周转 天数+应收账款周 转天数-应付账款 周转天数+预付账 款周转天数-预收 账款周转天数)

流动资金需求 测算表

销售收入(万元)

存货

年初

年末

平均存货

存货周转天数

营运资金需求 本表格只需要填写 浅蓝色格,黄色白 色框数据自动生成 。 本表中应收账款不 计应收票据、其他 应收款,应付账款 不计应付票据、其 他应付款 营运资金量=上年 度销售收入×(1 -上年度销售利润 率)×(1+预计 销售收入年增长 率)/营运资金周 转次数

预计增长率 应付账款 年初 年末 平均应付 应付周转天数源自现有流贷10% 万元

销售利润率 预付账款 0.00 年初 14.82 年末 7.41 平均预付 30.00 预付周转天数

1,200.36 融资需求

10.00%

万元

预收账款

0.00 年初

0.00 年末

0.00 平均预收

0.00 预收周转天数 营运资金周转次

47250

(我行货押打 分卡中公式)

(银监会案例提供)

(银联信分析机构提供)

(银联信分析机构提供)

(银联信分析机构提供)

0 0

万元 0.00

100.00 65.61

236.20

10.21

流动资产( 流 动资产=应收账款

0 60

10.00% 10.00%

应付账款就是核算 企业因购买材料、 商品和接受劳务供 应等经营活动应支 付的款项。也就是 你买东西应该付钱, 但是还没付呢的情 况.

预付账款是指企业 按照购货合同规定 预付给供应单位的 款项预付账款按实 际付出的金额入 帐,如预付的材料 、商品采购货款、 必须预先发放的在 以后收回的农副产 品预购定金等。对 购货企业来说,预 付账款是一项流动 资产。施工企业的 预收账款主要包括 预收工程款、预收 备料款等

流动资金是佛生 产经营性项目投 产后,为进行正 常生产运营,用 于购买原材料、 燃料,支付工资 及其他经营费用 等所需的周转资 金。个别情况或 者小型项目可采 用扩大指标法。 流动资金估算一 般采用分项详细 估算法。

121.4575 180.0000

30.0000 0.0000

236.1960 35.2615

流动资金需求测算表

销售收入(万元)

100.00 年利润率

销售成本(万元)

88.92 预计增长率

自有资金

存货(年初) 存货(年末) 应收账款(年初) 应收账款(年末) 应付账款(年初) 应付账款(年末)

预付账款(年初) 预付账款(年末) 预收账款(年初) 预收账款(年末)

借款人自由流动资金=货币 资金+短期投资+应收票据 +预付账款+存货+应收账 款-流动负债