固定收益证券估值与分析

固定收益证券的估值、定价与计算 课件 (9)

在前一步骤的基础上进行业绩评估

调整组合结构

债券组合的管理是一个持续不断的过程 组合管理者随时根据当前的形势判断是否应该调整组合以便与外部的变化协 调一致

债券组合管理概述

债券组合管理的内容

债券组合管理的前提是对风险的预防与处理,包括风险因子的辨别、度 量以及对促使风险因子变化的市场环境的认知。

债券组合管理概述

债券组合

债券组合是投资者按照一定的投资目标设立的一组债券以及相关的债券 衍生品的集合

债券组合管理

债券组合管理是根据事先确立的管理目标,通过一定的技术手段对组合 进行维护、调节与控制,以便实现预定投资目标的过程 债券组合管理的主要内容涉及组合风险因子的辨别与处理、市场时机选 择、资产配置(包括部类配置与券种选择)以及组合业绩评价

7.5%

7.5%

138.83

终值

0.09*6133.7+0.91*305.4

289.8 9

HRR

2[(289.89/138.84)1/20- 7.5%

债券A、债券B以及债券组合10年的表现(市场利率为5.5%)

Bond A(4%,20,MD=11.78,D=12.22) 现金流 计算过程 金额 52.36 30.46 58.13 140.9 8 2[(133.71/64.04)1/201] Bond B(12%,20,MD=9.43,D=9.78) 现金流 计算过程 金额 157.18 91.36 58.13 306.67 2[(306.67/146.24) 1/20-1]

根据免疫法管理的债券组合可以在指定的时间内获得确定的、不受利率 变化影响的收益率。 这一管理方法在两个层面上得以运用:

一是在组合构造时使债券组合的久期等于负债的久期,并且使债券组合的初 始价值等于负债的初始价值。这样,当利率发生变化时,资产价值与负债价 值大致同等变化,相互抵消,组合管理者的总体财务状况不受利率波动的影 响;

固定收益证券投资分析和估值(一)_真题-无答案

固定收益证券投资:分析和估值(一)(总分53,考试时间90分钟)单项选择题The investor would prefer the municipal bond because the taxable-equivalent yield is greater than the yield on the corporate bond: 6.4%>6.375%.1. Assume a city issues a $ 5 million bond to build a new arena. The bond pays 8 percent semiannual interest and will mature in 10 years. Current interest rates are 9 percent. What is the pres ent value of this bond and what will the bond's value be in seven years from today? Present Value Value in 7 Years from Today ①A. 4674802 4931276 ②B. 5339758 4871053 ③C. 4674802 4871053 A. ①B. ②C. ③2. An investor has the following options available to them:They can buy a 10% semi annual coupon, 10 - year bond for $1000.The coupons can be reinvested at 12%.They estimate the bond will be sold in 3 years $1050.Based on this information, what would be the average annual rate of return over the 3 years?A. 11.5%. B. 13.5%. C. 10.0%.3. A bond has a par value of $1000, a time to maturity of 20 years, a coupon rate of 10 percent with interest paid annually, a current price of $ 850, and a yield to maturity (YTM) of 12 percent. If the interest payments are reinvested at 10 percent, the **pounded yield on this bond is:A.10.00%. B. 12.0%. C. 10.9%.4. A non-callable bond with 18 years remaining maturity has an annual coupon of 7 percent and a $1000 par value. The current yield to maturity on the bond is 8 percent. Which of the following is closest to the effective duration of the bond?A. 9.63. B.11.89. C. 8.24.5. If a bond has a convexity of 120 and a modified duration of 10, what is the convexity adjustment associated with a 25 basis point interest rate decline?A. -2.875%. B. -2.125%. C. +0.075%.6. If interest rates fall, the:A. callable bond's price rises faster than that of a noncallable but otherwise identical bond. B. callable bond's price rises more slowly than that of a noncallable but otherwise identical bond. C. value of call option embedded in the callable bond fails.7. For an option-flee bond, if yields increase by 200 basis points, the parts of the total estimatedpercentage price change attributable to duration and the convexity adjustment, respectively, will most likely be: Part of the total estimated percentage price change attributable to duration Part of the total estimated percentage price change attributable to the convexity adjustment ①A. Negative Positive ②B. Negative Negative ③C. Positive Positive A. ①B. ②C. ③8. An investor gathered the following information about two 7 percent annual-pay, option-free bonds:Bond R has 4 years to maturity and is priced to yield 6 percentBond S has 7 years to maturity and is priced to yield 6 percentBoth bonds have a par value of $1000.Given a 50 basis point parallel upward shift in interest rates, what is the value of the two-bond portfolio?A. $2044. B. $2030. C. $2086.9. The six-month Treasury bill has a yield to maturity of 5 percent. The one-year Treasury bill, with zero coupon, has a yield to maturity of 6 percent. If a Treasury note with a maturity of 1.5 years and a coupon rate of 6 percent is priced at 97.32, what's the implied spot rate of 1.5 years?A.7.00%. B. 7.50%. C. 8.00%.10. Which of the following statements concerning arbitrage-free bond prices is FALSE?A. The riskier the bond, the greater is its credit spread. B. It is not possible to strip coupons from U. S. Treasuries and resell them. C. The determination of spot rates is usually done using risk-free securities.11. Consider a $ 1000 - face value, 12 - year, 8% , semiannual coupon bond with a YTM of 10.45%. The change in value for a decrease in yield of 38 basis points is:A. $21.18 B. $22.76. C. $23.06.12. If a $1000 bond has a 14 percent coupon rate and a current market price of 950, what is the current market yield?A. 14.74%. B. 14.00%. C. 15.36%.13. If market rates do not change, as time passes the price of a zero-coupon bond will:A. approach zero. B. approach the purchase price.C. approach par.14. The 3-year annual spot rate is 7%, the 4-year annual spot rate is 7.5%, and the 5-year annual spot rate is 8%. Based on the pure expectations theory of interest rates, the 1-year implied forward rate in four years is closest to:A. 10.00%. B. 7.75%. C. 9.00%.15. A bond with an 8 percent semi-annual coupon and 10-year maturity is currently priced at $904.52 to yield 9.5 percent. If the yield declines to 9 percent, the bond's price will increase to $934.96, and if the yield increases to 10 percent, the bond's price will decrease to $875.38. Estimate the percentage price change for a 100 basis point change in rates.A. 4. 35%. B. 2. 13%. C. 6.58%.16. A bond with a 12 percent coupon, 10 years to maturity and selling at 88 has a YTM of:A.between 10% and 12%. B. between 13% and 14%. C. over 14%.17. Consider a 10 percent, 10 - year bond sold to yield 8 percent. One year passes and interest rates remained unchanged (8 percent). What will have happened to the bond's price during this period?A. It will have decreased. B. It will have increased. C. It will have remained constant.18. Why should effective duration, rather than modified duration, be used when bonds contain embedded options?A. Effective duration considers expected changes in cash flows. B. Modified duration considers expected changes in cash flows. C. Either could be used if the bond has embedded options.19. Which of the following statements concerning the current yield is CORRECT? It:A. is of great interest to conservative bond investors seeking current income. B. is of great interest to aggressive bond investors seeking capital gains. C. shows the rate of return an investor will receive by holding a bond to maturity.20. Three years ago, at the advice of her financial planner, an investor purchased a $1000 face, 4.50%, semiannual coupon bond with seven years to maturity priced to yield 6.50% for $888.94. The reinvestment income that must be generated over the life of the bond for the investor to realize a yield of 6.5% is closest to:A. $72. B. $76. C. $80.21. Suppose you have a three-security portfolio containing bonds A, B and C. The effective portfolio duration is 5.9. The market values of bonds A, B and C are $60, $25 and $80, respectively.The durations of bonds A and C are 4. 2 and 6.2, respectively. Which of the following amounts is closest to the duration of bond B?A. 9.0. B. 1.4. C. 7.1.22. Consider a bond , par value $100 , that pays an annual coupon of 5 percent and that has three years remaining until maturity. Suppose the term structure of interest rates is flat at 6 percent. How much does the bond price change if the term structure of interest rates shifts down by 1 percent instantaneously?A. -2.67. B. 2.67. C. 0.00.23. What is the duration of a floating rate bond that has six years remaining to maturity and has semi-annual coupon payments. Assume a flat-term structure of 6 percent. Which of the following is closest to the correct duration?A. 0.500. B. 6.000. C.12.000.24. One of the **monly used yield spread measures is the nominal spread. Which of the following is a limitation of nominal spread? The nominal spread assumes:A. an upward sloping yield curve. B. a downward sloping yield curve. C. a flat yield curve.25. A semiannual-pay bond is callable in five years at $1080. The bond has an 8% coupon and 15 years to maturity. If an investor pays $ 895 for the bond today, what are the yield to call (YTC)and the yield to maturity (YTM), respectively? YTC YTM ①A. 10.77% 9.31% ②B.12.07% 9.31% ③C. 10.77% 10.21% A. ①B. ②C. ③26. Which of the following statements about a bond's cash flows is TRUE? The appropriate discount rate is a function of:A. the risk-free rate plus the return on the market. B. the risk-free rate plus the risk premium. C. only the risk premium.27. What is the probable change in price of a 30-year semiannual 6.5 percent coupon, $1000 par value bond yielding 8 percent when the nominal risk-free rate changes from 5 percent to 4 percent?A. $106.34. B. $107.31. C. $102.57.28. Assume that an option-free 5 percent coupon bond with annual coupon payments has two years to maturity. A callable bond that is the same in every respect as the option-free bond is priced at 91.76. With the term structure flat at 6 percent, what is the value of the embedded call option?A. -8.24. B. 4.58. C. 6.41.29. Consider the following two statements about put-able bonds:Statement 1: As yields fall, the price of put-able bonds will rise less quickly than similar option-free bonds (beyond a critical point) due to the decrease in value of the embedded put option.Statement 2: As yields rise, the price of put-able bonds will fall more quickly than similar option-free bonds (beyond a critical point) due to the increase in value of the embedded put option.You should:A. agree with statement 1 and disagree with statement 2. B. agree with statement 1 and agree with statement 2. C. disagree with statement 1 and disagree with statement 2.30. You are considering the purchase of a three-year annual coupon bond with a par value of $1000 and a coupon rate of 5.5 percent. You have determined that the spot rate for year 1 is 5.2 percent, the spot rate for year two is 5.5 percent, and the spot rate for year three is 5.7 percent. What would you be willing to pay for the bond now?A. $937.66. B. $995.06. C. $1000.00.31. Bond is selling at a discount relative to its par value. Which of the following relationships holds?A. yield to maturity <coupon rate <current yield. B. current yield <coupon rate <yield to maturity. C. coupon rate <current yield <yield to maturity.32. Current spot rates are as follows:1- Year: 6.5%2 - Year: 7.0%3 - Year: 9.2%Which of the following is TRUE?A. For a 3 - year annual pay coupon bond, all cash flows can be discounted at 9.2% to find the bond's arbitrage-free value. B. The yield to maturity for 3 - year annual pay coupon bond can be found by taking the arithmetic average of the 3 spot rates. C. For a 3 - year annual pay coupon bond, the first coupon can be discounted at 6.5%, thesecond coupon can be discounted at 7.0% , and the third coupon plus maturity value can be discounted at 9.2% to find the bond's arbitrage-free value.33. All else held equal, the duration of bonds selling at higher **pared to bonds selling at lower yields will be:A. greater. B. lower. C. equal.34. Calculate the current yield and the Yield-to-first Call on a bond with the following characteristics: 5 years to maturity $1000 face value 8.75% semi-annual coupon Priced to yield 9.25% = Callable at $1025 in two years Current Yield Yield-to-Call ①A. 8.93% 11.02% ②B. 9.83% 19.80% ③C. 12.67% 11.02% A. ①B. ②C. ③35. Which of the following characteristics would create the least difficulty in estimating a bond's cash flows?A. Variable coupon rate. B. Put-able bond. C. Non-callable bond.36. An 11 percent coupon bond with annual payments and 10 years to maturity is callable in 3 years at a call price of $1100. If the bond is selling today for 975, the yield to call is:A.14.97%. B. 10.26%. C. 10.00%.37. Answering an essay question on a midterm examination, a finance student writes these two statements: Statement 1: The value of a fixed income security is the sum of the present values of all its expected future coupon payments. Statement 2: The steps in the bond valuation process are to estimate the bond's cash flows, determine the appropriate discount rate, and calculate the present value of the expected cash flows. Should the instructor mark these statements correct or incorrect? Statement 1 Statement 2 ①A. Correct Correct ②B. Correct Incorrect ③C. Incorrect Correct A. ①B. ②C. ③38. An investor gathered the following information on three zero-coupon bonds:1 - year, $600 par, zero-coupon bond valued at $5712 - year, $600 par, zero-coupon bond valued at $5443 - year, $10600 par, zero-coupon bond valued at $8901Given the above information, how much should an investor pay tbr a $10000 par, 3 - year, 6 percent, annual-pay coupon bond?A. $10000. B. $10600. C. $10016.39. The one-year spot rate is 6 percent and the one-year forward rates starting in one, two and three years respectively are 6.5 percent, 6.8 percent and 7 percent. What is the four-year spot rate?A. 6.51%. B. 6.58%. C. 6.57%.40. Which of the following statements about duration is TRUE?A. The result of the formula for effective duration is for a 0.01% change in interest rates. B. A bond's percentage change in price and dollar change in price are both tied to the underlying price volatility. C. The formula for effective duration is: (price when yields fall - price when yields rise)/(initial price × change in yield expressed as a decimal).41. Given a required yield to maturity of 6 percent, what is the intrinsic value of a semi-annual paycoupon bond with an 8 percent coupon and 15 years remaining until maturity?A. $1196. B. $1202. C. $1095.42. What value would an investor place on a 20 - year, $1000 face value, 10 percent annual coupon bond, if the investor required a 9 percent rate of return?A. $879. B. $920. C. $1091.43. What is the present value of a 7 percent semi-annual pay corporate bond with a $1000 face value and 20 years to maturity if it is yielding 6. 375 percent?? If a municipal bond is yielding 4.16 percent and an investors marginal tax rate is 35 percent, would the investor prefer the corporate bond or the municipal bond? Value Investor preference ①A. $1121.23 municipal bond ②B. $1070.09 corporate bond ③C. $1070.09 municipal bondA. ①B. ②C. ③44. An analyst has gathered the following information:Bond A is an 11 percent annual coupon bond currently trading at 106. 385 and matures in 3 years. The yield-to-maturity (YTM) for Bond A is 8.50 percent.The YTM for a Treasury bond that matures in 3 - years is 7.65 percent. 1, 2, and 3 - year spot rates are 5.0 percent, 6.5 percent and 8.25 percent, respectively. Which of the following statements regarding spreads on bond A is TRUE?A. The nominal spread is approximately 85 basis points. B. The Z-spread is approximately 85 basis points. C. The option-adjusted spread is approximately 75 basis points.45. Which of the following is a limitation of the cash flow yield measure? The cash flow yield measure:A. uses a 360-day year. B. assumes that the projected cash flows are reinvested at the cash flow yield. C. assumes a flat yield curve.46. Which of the following statements about duration is FALSE?A. There is a direct relationship between yield to maturity and duration. B. There is an inverse relationship between coupon and duration. C. There is a direct relationship between duration and maturity.47. Which is the bond-equivalent yield given if the monthly yield is equal to 0.7 percent?A.8.40%. B. 8.58%. C. 8.55%.48. Yield to call is a less conservative yield measure than the yield to maturity whenever the price of a callable bond is quoted at a value:A. equal to par value less one year's interest. B. equal to par value. C. more than par.49. A coupon bond pays annual interest, has a par value of $1000, matures in 4 years, has a annual coupon of $100, and a yield to maturity of 12 percent. The current yield on this bond is:A.9.50%. B. 10.65%. C. 11.25%.50. At 1 January, 2008, an option-free 8 percent annual coupon bond, with 10 years to maturity and a par value of $1000, had a discount rate of 9 percent. On 1 January 2009, the discount rate had decreased to 8.5 percent because of an upgrade in the bond's rating. If interest is paidannually, the portions of the bond's price change from 2008 to 2009 attributable to the passage of time and the rating upgrade respectively, are closet to: Passage of time Rating upgrade ①A. -$4.23 $29.35 ②B. -$4.23 $33.58 ③C. $4.23 $29.35 A. ①B. ②C. ③51. An investor purchased a 10 - year zero-coupon bond with a yield to maturity of 10 percent anda par value of $1000. What would her rate of return be at the end of the year if she sells the bond? Assume the yield to maturity on the bond is 9 percent at the time it is sold and **pounding periods are used.A. 16.00%. B. 17.63%. C. 19.42%.52. In capital markets, stock dividends and bond coupons generally provide what is referred to as:A. current yield. B. capital gain yield. C. internal yield.53. Which of the following statements about duration and convexity is FALSE?A. duration to first call is longer than duration to maturity. B. convexity of a callable bond is always lower than that of a noncallable bond when rates fall. C. callable bonds' convexity can be negative.。

固定收益证券估值与分析

固定收益证券估值与分析固定收益证券估值与分析是金融领域中一项重要的技术,它涉及到对固定收益证券的评估和预测。

固定收益证券是指一种承诺在未来一些时间支付固定利息或本金的金融资产,包括债券、国债、定期存款等。

通过对这些金融资产的估值与分析,可以帮助投资者做出更明智的投资决策。

首先,票面利率是固定收益证券上标明的年利率,也称为固定利率。

该利率与债券的价格具有直接的关系,利率越高,价格越低,反之亦然。

其次,市场利率是指当前市场上可获得的利率。

当市场利率高于固定收益证券的票面利率时,固定收益证券的价格会下降。

因为投资者可以购买市场上更高利率的债券来获取更高的回报。

第三,到期时间是指固定收益证券的还款期限。

一般来说,到期时间越长,固定收益证券的价格越高。

因为长期债券的风险较高,需要提供更高的回报才能吸引投资者购买。

第四,流动性是指固定收益证券的市场交易性。

流动性较高的固定收益证券通常价格较高,因为投资者更容易买入和卖出这些证券。

最后,信用风险是指固定收益证券发行机构的违约风险。

如果发行机构的信用状况较差,投资者要求更高的回报来补偿风险。

基于这些关键因素,可以采用不同的估值模型来评估固定收益证券的价格。

其中,最常用的模型是现金流模型和折现模型。

现金流模型根据固定收益证券的未来现金流量来估算其价格。

该模型假设投资者持有证券直到到期,并收取所有利息和本金。

根据预期的现金流量和利率,可以计算出证券的价值。

这个模型适用于没有违约风险的证券。

而折现模型是基于固定收益证券的现金流量和投资回报率来计算证券的价格。

该模型认为投资者可能在未来将证券出售,因此考虑了证券的市场交易性。

该模型也考虑了违约风险,以及不同投资者对风险的不同偏好。

综上所述,固定收益证券的估值与分析涉及到多方面的因素,包括票面利率、市场利率、到期时间、流动性和信用风险。

通过合理运用现金流模型和折现模型等估值方法,可以对固定收益证券的价格进行评估和预测,帮助投资者做出更明智的投资决策。

固定收益证券估值与分析

固定收益证券估值与分析》目录请选择文字大小│ 大 中 小 │ 发布日期: 2006-06-09 第一章 基础知识1.1主要属性1.1.1什么是债券1.1.2息票与本金1.1.3报价1.1.4累计利息1.2固定收益证券的种类1.3货币市场工具1.4政府债券1.5公司债券1.6指数第二章 货币的时间价值2.1货币的时间价值2.1.1 单利与复利2.1.2 现值与终值2.1.3年金2.1.4连续贴现与连续复利2.2 债券收益率指标2.2.1当期收益率2.2.2到期收益率2.2.2.1两付息日之间的到期收益率2.2.2.2到期收益率影响因素:息票效应第 1 页2.2.3持有至赎回日收益率2.2.4其它收益率2.2.5其它基本概念2.2.5.1即期利率2.2.5.2远期利率2.2.5.3即期利率和远期利率的关系2.3利率的期限结构2.3.1收益曲线及其形态2.3.2利率期限结构理论2.3.2.1纯预期假说2.3.2.2流动性偏好理论2.3.2.3市场分割理论和偏好集中区理论2.3.2.4其它理论2.4债券价格分析2.4.1利差分析2.4.1.1利差的种类2.4.1.2利差的决定因素2.4.2债券估值2.4.2.1零息债券估值2.4.2.2静态套利与附息债券估值2.4.2.3 本息分离交易债券市场2.4.3 价格/收益率关系2.5 风险度量2.5.1 风险度量工具2.5.2 久期与修正久期2.5.2.1 定义2.5.2.2 久期的含义及其内含假设2.5.2.3 一个计算久期的例子2.5.2.4 久期的决定因素2.5.2.5 用久期来估计价格变化第 2 页2.5.3 凸性*2.5.4 在两个付息日之间的久期与凸性 2.5.5 付息和时间流逝对久期的影响 2.5.6 应用久期和凸性的限制2.5.7 组合的久期与凸性2.6 信用风险2.6.1 行业分析2.6.2 比率分析2.6.3 信用评级与评级机构第三章 附认股权证的债券3.1投资特征3.1.1转换比率3.1.2敲定价格或执行价格3.1.3期权类型3.2认股权证的价值第四章 可转换债券4.1投资属性4.1.1转股比率4.1.2转股价格4.1.3转换价值4.1.4直接价值(纯债券价值)4.1.5溢价4.1.6最低理论价值4.1.7可赎回性4.1.8信用等级第 3 页4.2转股特性之价值4.3投资策略4.3.1传统溢价分析4.3.2投资回收期分析4.3.3净现值分析4.3.4套期保值4.3.5“爆掉的”可转换债券4.3.6新发行的可转换债券第五章 可赎回债券5.1投资属性5.1.1可赎回债券的价格—收益率关系以及负凸性 5.2 估值与久期(期限)5.2.1计算赎回权价值5.2.2经期权调整的利差5.2.3有效久期(期限)和凸性第六章 浮动利率票据*6.1 投资属性及其分类*6.2 估值方法*第七章 按揭支持证券*7.1 按揭贷款分类*7.1.1等额还贷的固定利率按揭贷款*第 4 页7.1.2 可调利率按揭贷 款(ARM)*7.1.2.1 基础知识*瑞士变动利率按揭贷款案例*7.2 按揭贷款证券化*7.2.1 证券化简介*7.2.1.1 什么是按揭支持证券*7.2.1.2 有关证券化的几个误解*7.2.2 过手证券的构造模块*7.2.2.1按揭支持证券(MBS)的证券化结构* 7.2.2.2 美国标准按揭贷款组合的期间现金流* 7.2.2.3 按揭支持证券*7.2.3 MBS属性分析*7.2.3.1过手型按揭支持证券属性分析*7.2.3.2 过手型按揭支持证券*7.2.3.3 有抵押的按揭支持债务(CMO)*7.2.3.4 本息分离按揭支持证券*7.2.4 按揭支持证券的现金流*7.2.5 更复杂的按揭支持证券估价方法*7.2.5.1 MBS的久期与凸性7.2.5.2 提前偿付行为的其他影响(决定)因素* 7.2.6 小结*第八章 固定收益证券组合管理策略8.1积极管理8.1.1预测收益率8.1.2投资组合构造8.1.3积极管理策略实践第 5 页8.1.4收益率价差策略8.1.5收益曲线策略8.2消极管理8.2.1买入并持有策略8.2.2指数化策略8.2.3免疫策略8.2.4 债务支持8.3基于因素模型的投资组合构造* 8.3.1模型定义*8.3.2预测利率策略*8.4计算套期保值比率:修正久期法*8.4.1运用CONF期货套期保值的例子*A. 附录: 久期与凸性推导A.1久期A.2凸性第 6 页。

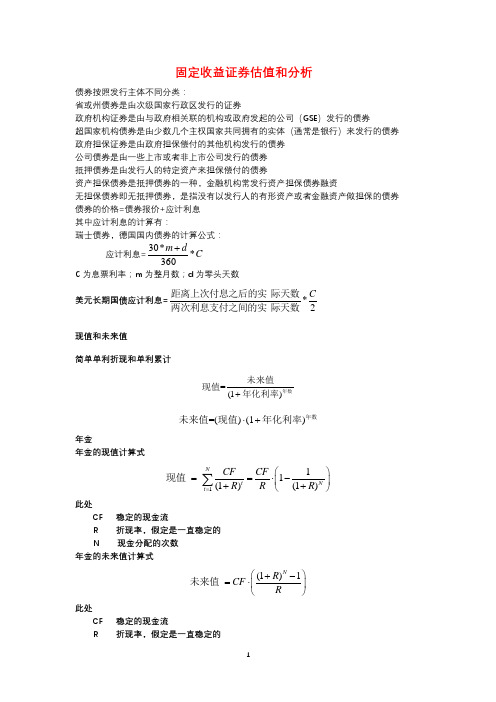

固定收益证券估值和分析

固定收益证券估值和分析债券按照发行主体不同分类:省或州债券是由次级国家行政区发行的证券政府机构证券是由与政府相关联的机构或政府发起的公司(GSE )发行的债券超国家机构债券是由少数几个主权国家共同拥有的实体(通常是银行)来发行的债券 政府担保证券是由政府担保偿付的其他机构发行的债券 公司债券是由一些上市或者非上市公司发行的债券 抵押债券是由发行人的特定资产来担保偿付的债券资产担保债券是抵押债券的一种,金融机构常发行资产担保债券融资无担保债券即无抵押债券,是指没有以发行人的有形资产或者金融资产做担保的债券 债券的价格=债券报价+应计利息 其中应计利息的计算有:瑞士债券,德国国内债券的计算公式: 应计利息=C dm *360*30+C 为息票利率;m 为整月数;d 为零头天数 美元长期国债应计利息=2*C际天数两次利息支付之间的实际天数距离上次付息之后的实现值和未来值简单单利折现和单利累计=(1)+年数未来值现值年化利率=()(1)⋅+年数未来值现值年化利率年金年金的现值计算式111(1)(1)Nt N t CF CF R R R =⎛⎫==⋅-⎪++⎝⎭∑现值 此处CF 稳定的现金流R 折现率,假定是一直稳定的 N 现金分配的次数 年金的未来值计算式(1)1 N R CF R ⎛⎫+-=⋅ ⎪⎝⎭未来值此处CF 稳定的现金流R 折现率,假定是一直稳定的N 现金分配的次数 连续的复利折现和复利累计=e⋅年数年化复利利率未来值现值=()e ⋅⋅年数年化复利利率未来值现值债券收益计量 当前收益=每年票息当前收益率价格零息债券不付息,当期收益率为零其他条件不变时,随着到期的临近,折价债券的当期收益率逐步下降 到期收益率(债券到期之前全部现金流的现值等于债券当前市场价格的贴现率) 债券价格作为到期收益率的函数,其计算式如下()()()()Nit Nt t Ni t iY CF Y CF Y CF Y CF P++++++=+=∑=1 (1112)1211对于一个一年付息一次的债券,在两个付息日之间,债券价格计算式为()()()()⎥⎥⎦⎤⎢⎢⎣⎡+++++++=⋅+=N N f f ex f cum Y CF Y CF Y CF Y C f P P 1 (11122)11,, 此处P cum, f 当前支付的债券价格(包括应计利息) P ex ,f 债券的标定价格 Y 到期收益率f 上一次付息日距今年数CF i 在t i 时刻收到的现金(息票利息) CF N 最终现金流(利息加本金) N 现金分配的次数到期收益率是即期利率的复杂平均。

第8章固定收益证券的价值分析

第8章固定收益证券的价值分析固定收益证券是一种以固定利率支付利息或者以确定方式支付本金和利息的金融工具,如国债、债券等。

对于投资者来说,了解固定收益证券的价值分析非常重要,可以帮助他们做出明智的投资决策。

固定收益证券的价值分析可以从两个方面进行,一个是现金流分析,另一个是市场利率分析。

首先是现金流分析。

在购买固定收益证券之前,投资者需要对其未来的现金流进行评估。

通常,固定收益证券的现金流包括定期付息和到期时的本金偿还。

投资者可以通过计算现值来确定未来现金流的价值。

现值是指将未来的现金流折算为当前时点的价值。

这可以通过现金流量贴现模型(DCF模型)来实现。

在DCF模型中,使用固定的折现率对未来现金流进行贴现。

贴现率应该反映出证券的风险水平和市场利率。

除了现金流分析,市场利率分析也是固定收益证券的重要价值分析方法。

市场利率是指一段时间内资金的平均收益率,一般用市场利率曲线来表示。

当市场利率发生变化时,固定收益证券的价格也会发生变化。

这是因为当市场利率上升时,投资者可以选择购买新发行的高利率债券,因此旧债券的价格会下降。

相反,当市场利率下降时,投资者会将资金投入现有债券,因此债券的价格会上升。

固定收益证券的市场价值可以通过将现金流贴现来计算。

市场价值等于所有未来现金流的现值总和。

市场价值也可以通过对现有固定收益证券的交易价格进行分析来确定。

如果交易价格高于市场价值,那么投资者可以出售该证券以获得利润。

相反,如果交易价格低于市场价值,那么投资者可以购买该证券以获取收益。

此外,还可以通过对固定收益证券的收益率进行分析来确定其价值。

收益率是指投资者从固定收益证券获得的利息和本金收益率。

在市场利率相对稳定的情况下,固定收益证券的收益率可以作为衡量其价值的指标。

一般来说,收益率越高,固定收益证券的风险就越高。

投资者可以通过比较固定收益证券的收益率与市场利率来判断证券的价值。

综上所述,固定收益证券的价值分析对投资者来说非常重要。

固定收益证券估值和分析

固定收益证券估值和分析固定收益证券是一种具有固定利率或固定收益的证券,如债券、优先股等。

在金融市场中,固定收益证券是重要的投资工具,具有一定的估值和分析方法。

本文将探讨固定收益证券的估值和分析,包括债券估值和债券分析,以及其他固定收益证券的特点和评估方法。

债券估值是指确定债券的市场价值,一般采用贴现法计算。

贴现法的基本思想是将债券的未来现金流折现到当前时点,以确定债券的市场价值。

具体的计算方法为将每一期的现金流按照相应的市场利率进行折现,并相加得到债券的现值。

常见的市场利率包括市场基准利率、预期回报率等。

债券分析是指对债券的风险和收益进行评估,以确定是否值得投资。

债券的风险主要包括信用风险、利率风险和流动性风险。

信用风险是指发行机构无法按时偿付债券的本金和利息;利率风险是指债券价格受到市场利率波动的影响;流动性风险是指债券在二级市场上的买卖性质。

债券分析的方法主要包括财务分析、信用分析和市场分析。

财务分析主要通过分析企业的财务状况、偿债能力和盈利能力等指标来评估债券的风险和收益;信用分析主要评估债券发行人的信用状况和还债能力;市场分析主要通过分析市场的供求关系、竞争关系和技术指标等来预测债券价格的走势。

二、其他固定收益证券的特点和评估方法除了债券,还有其他固定收益证券,如优先股、可转债等。

这些证券具有一些特点和估值方法。

优先股是一种具有固定股息的股票,它的收益和风险介于债券和普通股票之间。

优先股的特点是具有优先分红权和清偿权,但没有表决权。

优先股的估值方法主要包括财务分析、市场分析和股息贴现法。

财务分析主要评估企业的盈利能力和偿债能力;市场分析主要通过分析市场的需求和供给关系来预测优先股的价格;股息贴现法是将优先股的股息按照一定的折现率进行折现,以确定其市场价值。

可转债是一种具有转股权的债券,可以按照一定的比例转换为普通股票。

可转债的特点是具有债券和股票的特性,既可以获得固定收益,又可以获得股票的增值收益。

第八固定收益证券的价值分析文稿演示

第八固定收益证券的价值分析文稿演示引言:固定收益证券是投资者常用的一种投资工具,通过购买债券或其他固定收益证券来获取固定的利息或利息和本金。

本文将通过对固定收益证券的价值分析,帮助投资者更好地理解固定收益证券的特点和投资价值。

一、固定收益证券的种类及特点1.债券:债券是固定收益证券中最常见的一种,它是发行者募集资金的一种方式,投资者通过购买债券来提供资金。

债券的特点是有固定的利息和本金偿还期限。

债券通常有高信用评级,风险较低。

2.优先股:优先股是一种混合类型证券,具有固定的股息,在分配利润和资产清算时优先于普通股,但优先股不负有股票分红的权利。

优先股通常具有较长的固定收益期限。

3.可转换债券:可转换债券是一种特殊的债券,可以在一定条件下转换为普通股票,具有较高的灵活性。

二、固定收益证券的风险和收益1.风险:固定收益证券通常具有较低的风险,尤其是高信用评级的债券。

但不同种类的固定收益证券存在的风险因素不同,例如债券的违约风险、利率风险和市场风险等。

2.收益:固定收益证券的收益主要来自投资者持有证券期间所获得的固定利息。

收益率通常反映了证券的风险水平,收益率高的证券通常具有较高的风险。

三、固定收益证券的价值分析方法1.公司基本面分析:通过分析发行者的财务状况、行业前景等基本面因素,来评估固定收益证券的投资价值。

例如,对债券进行信用评级,评估发行公司的偿债能力。

2.利率分析:利率是固定收益证券的重要参考因素。

当利率上升时,固定利率证券的价值通常下降,因为持有固定利率证券的投资者放弃了其他投资机会。

投资者可以通过分析利率走势来预测固定收益证券的价格变动。

3.期限分析:固定收益证券的期限也会影响其价格和价值。

通常情况下,持有期限较长的债券价格波动较大,因为投资者需承担更长时间的风险。

投资者可以通过分析债券到期日来评估其投资价值。

四、固定收益证券的投资策略1.利用利差:不同发行者发行的债券利率可能存在差异,投资者可以通过选择利差较大的债券来获取更高的收益。

固定收益证券的估值定价与计算

固定收益证券的估值定价与计算固定收益证券是指政府、金融机构或公司发行的具有一定偿付期限的债务工具,包括国债、债券、短期票据等。

这些证券的估值与定价对于投资者和发行机构来说是至关重要的,因为这决定了投资的回报和收益。

本文将详细介绍固定收益证券的估值、定价与计算方法。

1.折现现金流量模型(DCF)DCF方法是估算固定收益证券未来现金流量的一种常用方法。

该方法的基本原理是将证券的现金流量折现到当前时点,以计算出证券的价值。

步骤如下:(1)确定现金流量:根据证券的特点和发行人的偿付能力,预测未来期间的现金流量。

一般来说,固定收益证券的现金流量包括本金和利息。

(2)确定折现率:折现率反映了投资者的风险偏好和市场利率。

一般来说,固定收益证券的折现率可以使用市场上类似证券的收益率。

(3)计算现值:将未来现金流量按照折现率折现到当前时点,得到每期的现值。

然后将现值加总,得到证券的估值。

2.相对收益法相对收益法是通过比较不同固定收益证券的收益率来确定证券的价值。

该方法认为,固定收益证券的价格应该与同等风险和期限的其他固定收益证券相当。

步骤如下:(1)选择比较标的:选择与待估值证券风险和期限相类似的其他固定收益证券作为比较标的。

(2)确定比较标的的收益率:根据市场上交易的相应证券,计算其收益率。

(3)计算待估值证券的价值:根据比较标的的收益率,计算待估值证券的价值。

固定收益证券的定价是指根据证券的特征和市场环境,确定证券的发行价格或交易价格。

发行机构可以根据市场需求、发行规模和发行成本等因素,制定合理的发行价格。

投资者可以通过参考市场上交易的类似证券的价格,确定购买或出售证券的价格。

1.票面利率:固定收益证券上注明的每年支付给持有人的利息的比例。

计算方法为票面利率乘以面值。

2.债券价格:固定收益证券的市场价格,它是证券的现金流量按照折现率折现后的总和。

3.到期收益率:固定收益证券到期时实际的年化收益率。

计算方法为票面利息与当前市场价格之比。

固定收益证券的估值、定价与计算 课件

目录

CONTENTS

• 固定收益证券概述 • 固定收益证券的估值 • 固定收益证券的定价 • 固定收益证券的计算 • 固定收益证券的案例分析

01 固定收益证券概述

固定收益证券的定义与特点

定义

固定收益证券是一种承诺在一定 期限内支付固定收益的金融工具 ,如债券、定期存款等。

优先股的剩余收益模型

通过比较优先股的当前市场价格和未 来剩余收益来计算优先股的价值,适 用于具有稳定股息政策的优先股。

可转换债券的估值模型

可转换债券的内在价值模型

不考虑转换特征,仅考虑未来现金流 折现的价值,是计算可转换债券的基 础价值。

可转换债券的转换价值模型

考虑将可转换债券转换为普通股的价 值,是计算可转换债券市场价格的重 要因素。

债券的到期收益率

债券的到期收益率是投资 者在购买债券后,持有至 到期所获得的年平均收益 率。

债券的久期

债券的久期是衡量利率变 动对债券价格影响的重要 指标,它表示债券价格对 利率变动的敏感程度。

优先股的定价模型

优先股的股息率

优先股的股息率是优先股股东每年可以获得的固定股息与优 先股市价的比率。

优先股的折现率

可转换债券的期权价值模型

将可转换债券视为一个普通债券和期 权的组合,通过期权定价模型计算可 转换债券的价值。

可转换债券的稀释价值模型

考虑可转换债券转换为普通股后对现 有股东权益的稀释效应,以更准确地 评估可转换债券的价值。

03 固定收益证券的定价

债券的定价模型

01

02

03

债券的现值公式

债券的当前市场价格等于 未来现金流的现值之和。

折现现金流法

CIIA历年真题+答案(2006-2013)--固定收益证券估值分析

a2) 表 2 显示到期日越长,远期利率越高。请解释这是否表明市场参与者预期未来的短期利率将增 加,并就利率风险溢价发表看法。 (3 分)

‐ 5 ‐

CIIA 专项真题集—固定收益证券估值与分析

b) 接下来,你需要考虑如何对冲表 3 中的养老金负债的利率风险: 表 3: 2 年后的支付 3 年后的支付 5 105

注:所有政府债券的面值均为 100。每年一次付息,刚完成兑付。 a) 你首先将比较哑铃策略组合和子弹策略组合。对于哑铃策略你决定使用债券 A 和 C 的组合;而对 于子弹策略将使用债券 B。 a1)你想使用 A 和 C 创造一个投资组合,并使其具有和债券 B 相同的投资总额和久期。则对应于 一份面值 100 元的债券 B,你需要购买多少份的债券 A? (5 分) a2)尽管两种策略组合拥有事实上完全相同的平均到期期限,但哑铃组合的收益率却较低。请从未 来利率预测与风险(利率波动性)的角度简要解释导致这一结果的原因。 (4 分) b)接下来请分析债券持有期回报率与收益率曲线变动之间的关系。 b1)假设你投资于 2 年期和 7 年期的贴现债券,其中在第 1 年持有期中所获得的收益率即为当前 的 1 年期即期利率(即 1.655%)。请以此方法依次计算两种债券投资中第 1 年以后的 1 年期 和 6 年 期 债 券 的 即 期 利 率 。 保 留 计 算 过 程 , 并 推 导 出 你 的 决 策 。 (6 分)

假设养老基金的融资率是 100%。“养老金融资率” 是“养老金资产价值/负债市场价格”。 c1) 根据表 2 和表 3 计算负债的市场价值和修正久期, 写出计算过程并保留小数点后两位数。 负债 的修正久期是每个现金流修正久期的加权平均。 (5 分) c2) 目前,所有的资产都投资于政府贴现债券 A。如果利率变化,融资率也会发生变化。为对冲此 风险, 你计划转移部分资产投资政府贴现债券 E, 以保证资产的修正久期等于负债的修正久期。 请问投资到政府贴现债券 E 的百分比应该是多少? 【这个投资组合在下面将被称为“策略 Y”】 。 写明计算过程。注:如果考生没有回答问题 b1),请假设负债的修正久期是 2.75。(4 分) c3) 如果养老金的收益和通货膨胀率有关,那么策略 Y 不能抑制由利率变化引起的融资率的变化, 分析原因。在通货膨胀率和利率之间存在强相关的前提下,就利率变化对负债久期的影响(利 率敏感性)发表看法。 (4 分)

证券行业工作中的固定收益证券分析与交易

证券行业工作中的固定收益证券分析与交易固定收益证券,作为一种重要的金融工具,在证券行业中扮演着重要的角色。

固定收益证券包括债券、存款证明、商业票据等多种形式,具有固定的利率和到期日期。

在证券行业工作中,进行固定收益证券的分析与交易,需要掌握相关知识和技能。

一、固定收益证券分析固定收益证券分析是评估证券投资潜力和风险的重要手段。

分析固定收益证券时,需要关注以下几个方面:1. 政策与经济环境分析:政策变动和经济环境对固定收益证券的影响不可忽视。

政策的调整和宏观经济状况的变化都会对证券市场造成影响,分析师需要密切关注相关政策和数据,预测利率环境和经济走势的变化。

2. 发行主体评估:不同的发行主体具有不同的信用风险,评估发行主体的信用状况是分析固定收益证券的关键。

评估指标包括发行人的债务偿还能力、资产负债状况、盈利能力等。

3. 利率分析:固定收益证券的利率是投资者获得回报的重要来源。

分析师需要研究市场利率水平、利率曲线的变化以及利率走势的预测,以判断债券价格的走势。

4. 市场流动性分析:固定收益证券的流动性对投资者具有重要意义。

分析师需要关注市场交易量、交易成本和市场深度等指标,以评估证券的流动性水平。

二、固定收益证券交易固定收益证券交易是投资者购买和出售证券的重要环节。

在进行固定收益证券交易时,需要注意以下几个方面:1. 交易所选择:固定收益证券交易可以在场内市场和场外市场进行。

投资者需要根据自身的需求和市场条件选择交易所,了解交易所的规则和交易机制。

2. 价格确定:固定收益证券的交易价格由供需关系决定。

交易者需要关注市场行情,了解证券的买卖价格,以确定自己的交易价格。

3. 交易成本:固定收益证券交易的成本包括交易佣金、印花税和结算费用等。

投资者需要综合考虑交易成本和预期收益,选择交易策略。

4. 风险管理:固定收益证券交易涉及到一定的市场风险和信用风险。

投资者需要制定风险管理策略,包括分散投资、设定止损点和定期回顾等。

第十五单元:固定收益投资2分析和估价

零息债券

• 零息债券不需要定期支付利息 • 零息债券是折价债券

0 0 2 2 2 YTM YTM 1 1 2 2 0 PM 2 2M YTM 1 2

本金的现值(PV)

P半年

• TVM功能:

FV = 本金 PMT = 0 i (I/Y) = YTM/2 n (N) = 2 x 到期年限

传统的收益率指标

• 当期收益率(CY)

CY 息票利息 价格

C / 2 PM YTM 1 2

2M

• 到期收益率(YTM)

P C/ 2 C/ 2 2 YTM YTM 1 1 2 2

• 赎回收益率(YTC)

C/ 2 C/ 2 P 2 YTC YTC 1 1 2 2

价格 98.54 97.33 97.72

该投资者最可能购买以上哪支债券? a. 债券A b. 债券B c. 债券C d. 投资者对3支债券的偏好相同。

17

固定收益投资2 收益率指标、即期利率和远期利率

L1-03787

• 3、正确答案为 C • 就是把不同付息频率的收益率,换算成按年付息的实际年 收益率。 • 债券 A的半年付息率计算如下: -98.54 PV; 6.5/2 = 3.25 PMT; 100 FV; 10 n (N); (CPT I/Y) = 3.425. 换 算成按年付息的实际年收益率= (1+半年收益率)2-1 = (1.03425)2-1 = 6.97% • 债券 B 的实际年收益率计算如下: [-97.33 PV; 6.25 PMT; 100 FV; 5 n (N); (CPT I/Y)=6.90%]. • 债券 C 的月收益率计算如下:[-97.72 PV; 6.35/12 = 0.52917 PMT; 100 FV; 5 x 12 = 60 n (N); (CPT I/Y)= 0.574%],债券C的实际年收益率= (1.00574)12-1 = 7.1%

CIIA2010年3月固定收益分析与估值衍生品分析与估值组合管理真题

试卷二:固定收益分析与估值衍生产品分析与估值投资组合管理试题最终考试2010年3月问题 1: 固定收益证券估值与分析 (56分)假设你在一家国际性银行的财务部门工作,该银行在业界非常著名,如果必要它能够发行政府担保的证券。

银行管理层期望你针对当前金融市场动荡和混乱的现状提出建议。

根据互换中间利率(Mid-Swap rate)计算的当前收益率曲线如下(日期计算方式:30/360;一个基点=0.01%) 。

表 1a) 首先,请你提供一些初步答案和简单计算。

a1) 你将如何定义上述收益率曲线? (2分)a2) 计算上表中一年期到三年期的隐含即期利率(零息利率)和折现因子。

(9分)a3) 根据“纯期望假说”,从第一年到第三年的预计年收益率是多少? (6分)a4) 请画图描绘当收益率不变时4年期平价债券从今天开始直至到期日的价格变化(不必计算债券价格,仅判断债券价格是高于、低于或者恰好等于票面价值)。

(6分)100%4b)你发现银行需要一笔3年期限的融资,因此你建议发行总量为30亿欧元的三年期债券。

你所在银行发行非政府担保证券的相应利差为互换中间利率+195个基点。

另外,你也可以建议管理层发行政府担保债券,利差为互换中间利率+30个基点。

为了得到政府担保,银行需要支付给担保人(政府)i)每年50个基点作为办理费用和 ii) 每年100个基点作为担保成本。

b1)请以基点为单位计算获得政府担保的融资优势(或者劣势)。

(5分)b2)请使用a2)中算出的折现因子,计算计划中的30亿欧元债券发行时b1)中提到的融资优势(或者劣势)的现值。

如果你没能算出这些折现因子,请把表1中的收益率当作即期利率来计算折现因子;如果你没有得到b1)的答案,请假设融资优势为10个基点。

(5分)b3)从你所在银行的角度简要描述当前环境下使用政府信用担保的优点和缺点。

(4分)c)作为一个附加的危机防范措施,你准备建立一个价值250亿欧元的、由具有高度流动性的政府债券构成的投资组合。

固定收益证券分析(

固定收益证券分析(

在分析固定收益证券时,以下几个方面需要考虑:

1.利率风险:利率变动可能会对固定收益证券的价格和回报率产生直

接影响。

当市场利率上升时,固定利率证券的价格通常会下降,因为新发

行债券的利率更高。

因此,在选择固定收益证券时,需要考虑当前和预期

的利率环境。

2.信用风险:固定收益证券的风险水平与发行人的信用质量相关。

国

债通常被认为是最安全的固定收益证券,因为它们由政府发行,并且具有

最高的信用评级。

公司债券和可转换债券的风险则取决于发行公司的财务

状况和信誉。

3.摊余成本法和公允价值法:在会计上,固定收益证券可以按摊余成

本法或公允价值法进行核算。

按摊余成本法计算的证券价值取决于购买时

的成本和已支付的利息,而按公允价值法计算的证券价值取决于市场价格。

投资者应该了解采用哪种方法,并根据自己的投资策略选择适当的方法。

4.到期日:固定收益证券通常有到期日,到期之前无法提前赎回。

因此,投资者需要注意证券的到期日,并确保在到期日之前能够回收本金。

5.流动性:固定收益证券的流动性较低,这意味着在市场上进行交易时,可能会面临买卖价差大、交易量小等问题。

因此,在选择固定收益证

券时,需要考虑证券的流动性,以确保能够及时买卖。

总之,分析固定收益证券需要考虑多个因素,包括利率风险、信用风险、会计方法、到期日和流动性等。

投资者应该根据自身风险承受能力和

投资目标,选择适合自己的固定收益证券,并密切关注市场环境的变化,

及时调整投资策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定收益证券估值与分析当收益率曲线正向平行移动125个基点时,用久期计算发生的变化是否可靠?这个结果是不可靠的,用修正久期估算的价值变化仅仅在极微小的收益率变动时才有足够的精确度。

当收益率曲线平行移动时,凸性为正对投资者有利还是不利?正的凸度对投资者有利:收益率的上升和下降对价格都有正面的影响。

因此,如果其他情况不变,有较大凸度的债券比有较小凸度的债券更受欢迎。

可转债中认股权证的隐含价格太低了,问是什么原因造成的?a.收益率可能是错的,应该更高b.权证是欧式的,而且在期间标的股票有资金回报或支付较多的分红(因此权证的价格打折扣,反映了股票价格将要下跌)。

预期股市的波动率会下降,附带认股权证的债券是否值得推荐?股票市场的波动率的下降将对权证的价格产生负面的影响。

因此不应建议这样的投资。

可赎回债券的价格与赎回权的执行价格相近时的凸性及对组合的影响。

对于在接近于赎回权的行权价格进行交易的可赎回债券,凸度是负的。

因此,整体养老金组合的凸度会降低。

结果,基金价值从收益率上升中得到的好处会比从收益率下降中得到的利益多。

因此被该投资触发的凸度变动是负的。

预期收益率适当提高时,使用带上限的FRN投资策略是否值得推荐?原则上,该投资是值得建议的,因为这些FRN的价格将保持不变,不会因为预期收益率的增加而下跌。

由于预期中仅仅有中等程度的收益率增加,该利率上限应该是没有问题的。

有上限的FRN的价格将比其他特征相同但没有上限的FRN低。

原因是投资者实际上是卖出上限(期权),并以债券价格折价的方式获得了期权价值。

比较带上限的FRN票据与一份其他条款相同、且同时还带下限的浮动利率票据(双限浮动利率票据)的久期。

带有上限的FRN的久期比带有双限的FRN的久期低。

原因,由于上限和下限设立的十分接近,带双限的FRN的市场行为将会类似一个固定息票债券。

带双限的FRN比一个带上限的FRN 更像一个固定息票债券,因此有一个更高的久期。

题中收益率曲线表明远期利率高于当前的即期利率,解释这一现象的原因a.市场参与者预期一年期利率在未来逐渐上升(预期因子)b.在目前时点上存在由于不能精确预测未来利率水平而引起的风险溢价。

考虑投资通货膨胀指数政府债券,以规避利率上升的风险。

与具有相同期限的普通零息债券价格变化相比,通货膨胀指数政府债券的价格将会如何变化?从价格风险的视点看,上述描述的普通零息债券与通货膨胀联结政府债券之间存在正的相关性。

然而,通货膨胀联结政府债券的价格波动一般来说会小于普通零息债券的价格波动。

有两个组合,目前在下列两种情况下,哪一个组合的表现会更好一些? 1) 收益率曲线发生了一个显著的向上的平移; 2) 五年期利率保持不变,收益率曲线扁平化并变为水平线。

对于案例1),杠铃式组合的表现将会较好。

这是因为杠铃式组合有更高的凸性,当利率上升时,它的相对久期将变短。

对于案例2) ,子弹式组合的表现会较好。

原因:为了使利率曲线完全变平并等于5年期债券利率,3年期债券利率必须提升0.644%,7年期债券利率必须下降0.193%。

另一方面,问题d)的答案已经显示3年期债券和7年期债券的修正久期的比率为:311.2125.52907.575.47797.2=⋅⋅如果市场价格改变,我们将分子分母两者都乘上以上利率的变化来看看该比率的变化,得到如下关系:446.0644.0193.0311.2644.0-=⋅-,因此利率上升对于3年期债券的影响较大。

这样,杠铃式组合的回报将是负的。

另一方面,不会看到子弹式组合的市场价格有任何改变,因为5年期债券的利率保持不变。

目前持有可提前还款的房地产抵押债券组合,预测市场利率波动性会更大,对组合的市场价格会产生什么影响?公司可用何种方法进行套期保值,以抵消利率波动性上升对组合的影响?住房抵押贷款证券卖给了住房贷款的借款人一个选择权,允许他提前偿付。

市场利率的波动变大将使该选择权的价值上升,这样预期将使该住房抵押贷款证券组合的价格下跌。

目前该公司是利率波动性的空方,为了对冲利率波动性变高的影响,它应该购买利率期权,诸如债券期权或互换期权。

解释为什么用即期利率和到期收益率算出来的债券价格不一样在持有期——收益率关系的分析中,最好使用即期利率而非YTM ,原因是即期利率不受票息效果的影响。

如果市场价格(c1)同使用即期利率计算的(c2)不同,则可通过拆分付息债券而获得套利机会。

最终,债券价格(c1)将达到使用即期利率计算的(c2)。

你的养老金负债方的基准相当于一个15年期AA 评级的债券。

请描述当你投资于一个5年期BBB 等级的养老金资产时,所需面对的风险的种类。

a.养老金资产(5年债券)和负债(15年基准)的久期存在不匹配。

.在利率下降的情形下,养老金负债的增加多于养老金资产的增加。

结果是,融资状态b.存在利差加大的风险:如果AA 与 BBB 评级的债券利差加大,融资状态同样恶化。

你购买了一种可转换债券。

不久以后,该债券的标的资产股票的价格大幅上涨。

如果其它条件不变,对你的回收期有何影响?回收期定义为: PP = CP / (CY - DY),其中:CY 为可转换债券收益,DY 为标的资产股票的股息收益,CP 为转换溢价 。

而且,转换溢价(CP)可以表示为:CP = 债券市场价格 - 转换价值。

最后,转换价值本身为CV = 转换比率 ∙ 标的资产股票价格更高股价导致更高转换价值,更低转换溢价。

最终,回收期缩短。

哪只债券有最高的凸性?债券Z 在3个给定的债券中有最高的凸性。

实际上凸性C 如下:()()()∑∑==⋅+⋅⋅+⋅=+⋅+⋅⋅+⋅⋅=T 1t t 2T 1t t t 2w )1t (t k 1121k 1CF )1t ()t (k 11P 121C 其中w t 是在时间t 支付的现金流的现值 :P)k /(CF w tt t +=1占所有时间现金流现值的比例。

对债券Z 来说,,总和由三项构成,最后一项(既然本金通常是现金流中权重最大的支付,所以最后一项通常是最大的)为12·w 3.,其中债券Y 的最后一项为6·w 2,最后一项为2·w 1。

给出计划投资以外币计价的可赎回固定息票次级债券时要考虑的风险因素 利率风险(利率变动的幅度取决于距到期日的时间、息票利率、回购权及收益率水平),再投资风险(债券发行者执行回购权所带来的风险),波动率风险(波动率越高,可回购债券的价格越低),投资于次级债所带来的信用风险,流动性风险,外汇风险,通货膨胀风险,事件风险,国家风险使该投资组合资产和负债的久期相匹配后,还有哪些残留风险?a.浮息债券评级(BB )下降:当BB 利差扩大时(相对于AA 利差的稳定),注资状态可能降低到100%以下。

b.收益率曲线风险:资产方近似于一个杠铃组合,而同时养老金负债方却可用一个15年期的零息债券的子弹部位来表示。

结果是,收益率曲线的变化可能会影响到养老金的注资状态。

c.收益率的不同: 养老金资产和负债的不同的息票支付大多情况下伴随着不同的收益率。

结果是,资产和负债两方面的变化不是一一对应的。

d.即使是在AA 评级的债券中,如果发行方是不同的实体,评级可能随着时间的流逝而改变。

所以完美的套期避险方案自然是将一笔35亿欧元的资金投资于和负债方一样的15年期零息债券。

你依然担心该退休金的通货膨胀风险,因为退休金的负债正随着通胀的增加而增加。

你怎样才能通过对退休金的资产一方的运作来减轻退休金的通胀风险?a 、你可以将现有养老金资产转换成通胀保护债券,同时保持久期不变。

然而,依旧有基础风险存在,因为通胀挂钩资产的结构和负债方不是一样的(例如,驱动养老金负债的工资增加的因素和公开的通胀数据不一定是吻合的。

)b 、另外,你可以使用通胀衍生品,比如通胀互换。

你正在考虑通过实施一种覆盖策略1来提升退休基金的风险/收益状况。

此覆盖策略的回报是和利率变动相独立的,并且覆盖组合的久期为零。

此类覆盖策略的优点和缺点有哪些?优点:a 、覆盖策略可能导致额外收益(收益强化)。

b 、覆盖策略可能会更好地分散化养老基金(风险强化)。

c 、导致的风险/收益特征可能会比覆盖前的情况要好。

缺点:a 、在覆盖出现负面结果时,养老金资产价值以及注资状态可能受到负面影响。

b 、由于你的养老金负债方和覆盖策略是完全独立的,有人可能会争议说相应养老金资产对养老金负债方的对冲质量被毁坏了。

(“完美对冲”比较)。

题中远期利率可能和下一年的短期利率的轨迹的一般市场期望有差异。

请描述导致这种差异的因素。

第一个来自于不同期限债券的期望收益率代表投资者所要求的溢价,因此短期利率的期望价值与远期利率的期望价值之间存在差异。

这个差异水平将由债券的价格波动率水平、流动性水平和个体市场参与者的特殊要求所影响。

第二个来自于债券距离到期时间越长,债券的凸度就越大,价格的波动性也越有利。

即使投资者对不同期限债券的期望收益率相同,第二个因素也可以使短期利率的期望价值与远期利率的期望价值之间产生差异。

在什么情形下发行者将决定执行债券的提前赎回权?描述市场作为一个整体的情形和非金融公司X的特殊情形。

市场上一般的情况应是利率更低一些;特别说来,也可能是X公司的财务状况有足够的好转使得起债券息差得以减少。

假设由于市场流动性不足,而不能卖出公司债券。

如果预期利差进一步扩大,你会推荐什么类型的对冲策略。

我们可通过购买公司债券的信用违约掉期以实现套期保值的策略。

假如对所选公司债并不存在一个特定的信用保护手段,人们可以购买基于主流信贷指数的风险对冲产品作为间接的套期保值。

但由于被保护的债券(多头)与套保指数(空头)的价格并不一定一致变化,因此这种策略可能会引发基差风险。

从银行的角度简要描述当前环境下使用政府信用担保的优点和缺点。

好处:每年4.5百万欧元的融资优势,加强了损益和资本基础,更多的投资者基础,于是更多的债券需求。

坏处:担保是临时性的,一旦担保过期,银行将可能发现很难找到投资者。

担保可能被国家赋予条件,这些条件可能与银行的战略冲突。

当前动荡市场环境下,投资支持支持证券的风险因素a、违约风险:ABS可能不能100%偿付,或者完全不偿付。

b、流动性风险: 很大可能只有一个交易不活跃的二级市场,可能ABS不能在需要的时候在到期前售出。

c、市场风险: 进一步的利差加大可能拉低ABS的价格,可导致P&L 损失。