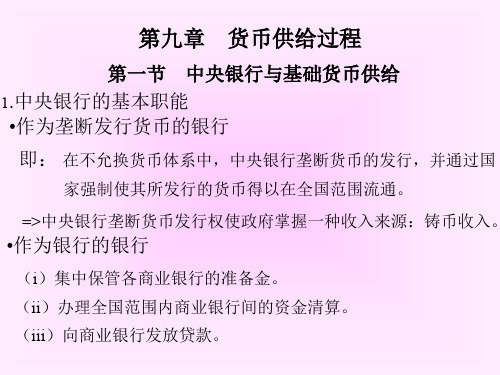

货币供给的决定过程

货币需求及供给,均衡利率的决定

货币需求

定义:货币需求是当影响人们希望持有的货币量的所 定义:货币需求是当影响人们希望持有的货币量的所

有其他因素不变时, 有其他因素不变时,实际货币需求量与名义利率之 间的关系. 间的关系.

所谓名义利率 所谓名义利率,是央行或其它提供资金借贷的机构所公布 名义利率,是央行或其它提供资金借贷的机构所公布 的未调整通货膨胀因素的利率,即利息(报酬)的货币额 与本金的货币额的比率。 即指包括补偿通货膨胀(包括 通货紧缩)风险的利率. 通货紧缩)风险的利率.

货币供给的流动性

1. 货币供给的流动效率,有一个具体的指标, 货币供给的流动效率,有一个具体的指标, 即货币供给的“流动性” 即货币供给的“流动性”——M1/M2。 。 2. M1/M2值是趋大还是趋于减小,可间接表 值是趋大还是趋于减小, 值是趋大还是趋于减小 明货币流通速度的增减, 明货币流通速度的增减,可作为判断经济 发展态势的指标之一。 发展态势的指标之一。

• 国际货币基金组织的货币划分 • 国际货币基金组织的货币划分 • M0=流通与银行体系外的现金通货 • M1=M0+商业银行活期存款+邮政汇划 资金+国库接受的私人活期存款 • M2=M1+储蓄存款+定期存款+政府短 期债券

• 我国的货币层次划分 中国人民银行于1994年第三季度开始,正式确定并按季 公布货币供应量指标,根据当时的实际情况,货币层次的 划分具体如下: M0=流通中的现金; M1=M0+企业活期存款+机关、团体、部队存款+农村存 款+个人持有的信用卡存款; M2=M1+城乡居民储蓄存款+企业存款中具有定期性质 的存款+信托类存款+其他存款; M3=M2+金融债券+商业票据+大额可转让定期存单等。 在我国,M1是通常所说的狭义货币供应量,M2是广义 货币供应量,M3是为金融创新而增设的。

《金融学基础(第2版)》第6章:货币供求与均衡(2024版)

7

第二节 货 币 供 给

一、货币供给的概念

(一)货币供给的含义

货币供给是指一国经济中货币投入、创造和扩张(收 缩)的全过程,它是一个动态概念。其主要内容有: 货币供给量及层次的划分;货币供给机制;货币供 给的决定因素。

四、货币均衡的实现条件

(一)调整货币供给量 (二)保持财政收支基本平衡 (三)较合理的产业结构和产品结构 (四)保持国际收支基本平衡

14

本章小结

货币需求是指人们愿意以货币形式持有其收入 和资产的一种需求,也就是一种由货币需求愿 望和货币需求能力相互决定的特殊需求。

货币需求理论主要有马克思的货币需求理论和 西方经济学主要学派的货币需求理论。

货币供给=货币需求

当货币供给量与客观经济过程对货币的需求不一致时,就 出现了货币失衡现象。一般而言,货币的非均衡或失衡有 两种情况:一种是货币不足即货币供给<货币需求,表现为 经济停滞增长或负增长,商品严重积压,失业率上升;另 一种是货币过多即货币供给>货币需求,表现为商品不足, 物价迅速上涨,经济增长速度减缓。

17

案例讨论

【案例一】 我国货币流动性过剩问题突出

讨论题

你认为我国应如何控制流动性过剩?

【案例二】 中国的“超额”货币需求现象

讨论题

我国的超额货币需求如果合理,货币供给是否要适 应这个现实?该怎样做?

货币均衡的实质是市场上商品供给和用货币购买力表示的 商品需求之间的均衡。

11

二、货币容纳量弹性

货币供应量同货币需要量在一定限度内的偏离 不至于引起市场物价和币值较大的波动,或者 说,两者在一定幅度内的偏离能够为经济运行 所容纳,这种现象称为市场货币容纳量弹性, 或称为货币供应量弹性。 货币容纳量弹性(Me)的计算公式为

货币供给形成机制

货币供给形成机制

货币供给形成机制是指通过央行的货币政策和市场力量的相互作用,决定和影响货币的供应量。

主要的货币供给形成机制包括:

1. 央行货币政策:央行通过调整货币政策工具,如利率、存款准备金率、公开市场操作等,来影响货币供应量。

例如,央行可以通过提高利率或提高存款准备金率来抑制货币供应增长,或通过降低利率或降低存款准备金率来促进货币供应增长。

2. 商业银行贷款扩张:商业银行通过向实体经济提供贷款,将央行发行的货币进一步引入经济系统,从而增加货币供应量。

当商业银行贷款需求旺盛时,货币供应量相对较高;当商业银行贷款需求不足时,货币供应量相对较低。

3. 政府财政政策:政府通过财政政策,如增加政府支出或减少税收等手段,直接或间接影响经济的货币供应。

例如,政府增加支出,需要增加资金,可能通过发行债券或向央行借款,从而增加货币供应量。

4. 市场力量的调节作用:市场需求和供给的变化也会对货币供应产生影响。

供求关系的变化引起货币需求的波动,进而间接影响货币供应。

市场参与者的行为,如个人储蓄、企业投资等,也会通过银行渠道影响货币供应量。

总体来说,货币供给形成机制是一个复杂的系统,由央行的货币政策和市场力量的相互作用决定。

第10章货币供给《货币银行学》

第四节 货币供给的运行机制

四、存款货币创造在量上的限制因素 (一)现金漏损率(c)

对于银行制度不发达的国家来说,人们总会将部分 收入以现金形式保留在手中。这样就出现了现金漏 损,即是指银行在扩张信用及创造派生存款的过程 中,难免有部分现金会流出银行体系,保留在人们 的手中而不再流回。由于现金外流,银行可用于放 款部分的资金减少,因而削弱了银行体系创造存款 货币的能力。

第一节 货币供给及其理论

专栏10—1 货币供给内生性与外生性的讨论

第一节 货币供给及其理论

(二)卡甘(P. Cagan)模型

卡甘的方程式明确表明:货币供应量的变动与高能 货币成正比,与通货比率和准备金—存款比率成反 比。

第一节 货币供给及其理论

(三)乔顿模型 1.M1货币乘数模型 模型采用狭义的货币定义M1,即 M1 =D+C。其

第二节 货币供给的形成

二、出自银行的货币都是信用货币

近代银行作为信用媒介机构和信用创造机构的统一, 其本质特征在于信用创造方面,即银行可以在相当 范围内通过增加自身的负债去增加货币供给量,由 此影响社会各种资源的配置、再生产诸环节的协调、 各种经济杠杆的作用发挥以及币值本身的稳定.

与此同时,这一信用创造功能还使银行在国民经济 中的地位有了根本改变,它一方面大大强化了现代 商品经济中的信用经济性质,另一方面促使整个经 济的运转与金融活动息息相关、不可分离。

(3)现金流通一般主要对应于小宗商品即消费品 的交易。

第四节 货币供给的运行机制

二、原始存款和派生存款

所谓原始存款,是指商业银行吸收的现金存款或中 央银行对商业银行贷款所形成的存款,包括商业银 行吸收到的增加其准备金的存款。

所谓派生存款,它是相对于原始存款而言的,是指 由商业银行以原始存款为基础运用转账方式发放贷 款或进行其他资产业务而引申出来超过最初部分存 款的存款。

货币银行学课件货币供给

的、由银行系统供应的债务总量。

狭义的货币定义:

M1=C+D

广义的货币定义:

M2=M1+T

2007.8

休息一下

安徽财经大学经济与金融学院 省级精品课程

货币银行学——第9章 货币供给

影响货币供给量变化的因素

资产 负债

国外资产 政府债券 对企业、团体及个人的债权 其他资产 合计

货币供给量M 准货币 政府存款 外国存款 净值及其他负债 合计

9.3 央行视角下的货币供给创造

什么是基础货币?

基础货币又称高能货币,它是社会公众所持有的通货 (流通于银行体系之外的通货)与商业银行的准备金(包括 银行的库存现金和在央行的存款,即包括法定准备金和超额 准备金)之和。即B=C+R

C R 基础货币(B) 从静态意义上讲,基础货币应仅是 商业银行所保存的存款准备金R

2007.8 休息一下 安徽财经大学经济与金融学院 省级精品课程

货币银行学——第9章 货币供给

存款货币创造的前提条件

部分准备金制度 部分现金提取

2007.8

休息一下

安徽财经大学经济与金融学院 省级精品课程

存款创造的过程 A企业

B企业 还 款 C企业 D企业 购材料

2007.8

存入 第一家

货币银ቤተ መጻሕፍቲ ባይዱ学——第9章 货币供给

货币供给是外生变量还是内生变量呢?

货币供给外生性含义:货币供给并不是由经济因素, 如收入、储蓄、投资等因素所决定,而是由货币当局的 货币政策决定。 货币供给内生性含义:货币供给的变动,货币当局 是决定不了的,起决定作用的是经济体系中实际变量及 微观经济主体的经济行为等因素。 结论: 货币供给首先是一个外生变量,但又不是纯粹的外生 变量。货币供给作为外生变量时,与利率变动无关;作 为内生变量时,是利率的增函数。

《中级宏观经济学》第八讲货币供给.ppt

在一个典型的市场经济体系中,商业银行向中央银行借款, 会增加准备金存款,也即基础货币的数量,从而能支持更多地 创造存款货币。所以,在其他条件不变时,商业银行增加中央 银行借款会扩大货币供应量,减少中央银行借款会减少货币供 应量。

决定商业银行向中央银行借款的行为动机也是成本收益动 机,市场利率的高低,正相关地影响从银行借款的多少;而中 央银行贴现率的高低,对于商业银行借款数量的多少,则是负 相关的。

B=R+C= Rr+ Re+C=Rd+ Rt +Re+C

(8-5)

基础货币又称为高能货币或强力货币(high-powered money)。

基础货币的特点:①它是中央银行的负债;②它的流通性很 强,持有者可以自主运用,是所有货币中最活跃的部分;③它运动 的结果能够产生数倍于其自身的货币;④中央银行能够控制它,并 通过对它的控制来实现对货币供给的控制。

按国际货币基金组织(IMF)的口径,在一般情况下,货币可 区分以下三个层次:

第一, M0,指流通于银行体系以外的现金,包括流

通中居民手中的现金和企业单位的备用金。 第二,M1,即狭义货币。它等于现金与活期存款之和:

M1= M0+活期存款。许多国家都把控制货币供应量的主要 措施放在这一层次,使之成为货币政策调控的主要对象。

表8-1 中国1990-2006年货币供应量(亿元)

400000 350000 300000 250000 200000 150000 100000

50000 0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

论述货币供给机制

论述货币供给机制

货币供给机制是指中央银行通过调节货币供应量来影响经济活

动的过程。

在现代经济中,货币供给机制主要由以下几个环节构成: 1. 货币创造:金融中介机构通过存贷款业务创造货币。

商业银行对客户存款的吸收和发放贷款的行为,会导致货币的创造和收缩。

2. 货币供应:中央银行通过货币政策调节货币供应量。

中央银行通过调整再贷款、再贴现、利率等货币政策工具,影响商业银行的贷款行为,进而影响货币供应量。

3. 货币需求:货币需求是指经济体对于货币的购买力需求,主要由消费者的需求和商家的供给决定。

货币需求受到利率、物价水平、不确定性等因素的影响。

4. 物价水平:物价水平是衡量货币需求的重要因素之一。

如果物价水平上升,消费者可能会减少对货币的需求,转而使用其他替代品。

货币供给机制的调节过程实际上是一个货币供求关系的博弈。

如果货币供应量过多,物价水平可能会上升,进而影响经济增长;如果货币供应量过少,则可能会引发通货紧缩,影响经济稳定。

因此,中央银行需要通过货币政策调节货币供应量,以保持货币供求的平衡和经济增长的稳定。

货币供给

四、货币供给量的决定因素

1.基础货币。它是商业银行信用创造的源泉, 是决定货币供给量的主要因素,不仅正向决定 货币供给量的变动,而且具有倍数效应。 2.法定存款准备率。它由中央银行制定,货币 供应量与其反方向变化。 3.超额准备率。它也是反向决定货币供给量的 变化。其高低主要取决于商业银行的经营决策 行为。

三、货币供给的理论模型

设:Ms:货币供给量;B:基础货币;m:货币乘数; C:现金;D:活期存款;T:定期存款;R:准备金; Rd:活期存款准备金;Rt:定期存款准备金;Re: 超额存款准备金。则有: MS=C+D+T (1) B=R+C (2) R= Rd+ Rt+ Re (3) 将(3)式代入(2)式中,可得: B= Rd+ Rt+ Re +C (4) 用k表示现金漏损率(k=C/D);t表示定期存款率 (t=T/D);e表示超额存款准备率 (e=Re/D);rd 表示法定活期存款准备率(rd=Rd/D);rt表示法定 定期存款准备率(rt=Rt/T)。

8

二、货币供给层次的划分

现代商品经济不断发展,新的金融工 具层出不穷,许多新的的金融工具都不同 程度地具有“货币性”,使货币的形式多 种多样,货币的范围不断扩大,这给货币 供应量的统计和中央银行调控货币供给量 带来了一系列的难题,为了解决这些问题 各国中央银行都将货币供给划分了不同的 层次。

9

二、货币供给层次的划分

17

四、货币供给量的决定因素

货币乘数是货币供给量相对于基础货币的 倍数。 m = MS/B 如果货币供给是指M1,即m1= M1/ B m1 = (C+ D)/(C+ R) m1= (C/D + D/D)/(C/D + R/D) =( k+1)/(k+r+e) 当基础货币还是R+C,而货币供给M2时,货 币乘数可以按下式计算: m2 =(t+k+1)/(rd+t· rt+e+k) 18

中央银行是怎样影响货币的需求和决定货币的供给的

中央银行是怎样影响货币的需求和决定货币的供给的2008-11-23 07:14:37| 分类:概念| 标签:|字号大中小订阅就目前的利率水平而言,我们不能不说中央银行的货币政策已经很松。

尽管我国的货币当局始终坚持稳健的货币政策,但实际上中央银行8次降息以来推行的是一种趋于扩张的货币政策。

然而,困扰我国的中小企业贷款难问题始终没有得到有效解决,而我国中小企业数量已经占到全部企业数的90%以上,在工业产值中占60%左右,在实际利税上占40%左右,在就业人数中占75%左右,在新增业机会中占90%以上,成为我国经济发展的重要增长点。

此外,我国从2001年9月开始,通货紧缩现象又断断续续出现,特别是在2002年3月以后,物价水平始终处于下降状态。

既然所有这些现象不是因为利率过高造成,那么是否是因为中央银行的货币发行量不足造成的呢?对中央银行货币供给适度性的考察关于货币供给究竟是内生性的还是外生性的,理论界一直存在争论。

所谓货币供给的外生性是指当代世界各国无不建立起独享货币发行权的中央银行体制中,央银行既是信用货币的发行者,又是货币供应量的调节者。

同时,货币供给量的变动也不完全受制于中央银行的货币政策,还受制于客观经济过程,即受经济社会中其他经济主体的货币收付行为的影响,所以货币供给同时又是一个内生变量。

首先,就货币供给数量看,中央银行的货币供给仿佛并不存在问题。

从2002年8月份的统计数字看,广义货币M2余额为17.3万亿元,比上年同期增长15.5%,增幅比上年末提高1.1个百分点,是自2001年8月份以来增幅最高的年份,狭义货币M1余额为6.5万亿元,比上年同期增长14.6%,增幅比上年末高1.9个百分点。

流通中现金M0余额1.57万元,同比增长9.3%,增幅比上年末高2.2个百分点。

显然,广义货币增长被稳定在13—15%这一平稳区间,说明我国货币供给量指标具有外生性。

既然货币供给量是充分的,而货币又是通过金融中介输送到企业去的,那么为什么中小企业的资金普遍感到紧张呢?难道是大中型企业掌握了过多的资金吗?实际上,中央银行在货币发行保持M2适度平稳增长的过程中是遇到困难的,但是因为我国的外汇储备不断上升,借助于中央银行维持汇率水平的冲销操作,以外汇占款逐渐增多的形式,货币供给的预期目标才得以实现。

货币供给

通过实证分析,弗里德曼发现三因素中,高能货币对货币供 给量的影响最大,并且在三个经济主体中,央行处于主导地 位。因此,货币供给是一个由央行控制的外生变量。

22

(二)卡甘模型

★模型的推导

根据货币的定义: M CD 两边同除以M,并移项后得: D 1 C M M 如以R表示存款准备金,则 R R D R 1 C ) ( M D M D M

= (A1 +A2 +A3 +A4+ A5+ A6)–( L3 + L4 + L5 )

=∑央行资产-∑除通货和准备金外的负债和资

本

11

★影响基础货币因素(续上)

中央银行的资产和负债业务是影响基础货 币的主要因素。而央行的资产与负债业务 受到以下因素的影响: 1. 政府的财政收支 2. 黄金存量变化和国际收支状况 3. 技术和制度性因素 4. 中央银行的行为

12

三.货币乘数

★货币乘数:也称货币扩张系数,是用以说

明货币供给总量与基础货币之倍数关系的 一种系数。在基础货币一定的条件下,货 币乘数决定了货币供给的总量。 m=△M/△B

★货币乘数的推导

狭 义 广 义

m1=

M1

B

=

C+D (1+k)D 1+k C+R =(rd+k+e+t·rt )D = r +k+e+t·r

18

第三节、货币供给理论

一.两大货币供给理论

1、外生货币供给理论

理论实质:货币供给是外生变量, 即货币供给这个变量不是由经济 因素,如收入,储蓄,投资,消 费等因素所决定的,而是由货币 当局的货币政策决定的。 代表人物:弗里德曼;米什金等。

货币供给过程

缺陷

不能预测贴现率政策 对高能货币的确切影响

(iii) 在固定汇率制和肮脏浮动汇率制下,中央银行既可以买进外汇 以增加高能货币供给,又可以卖出外汇以减少高能货币供给。

2. 高能货币供给与政府预算约束 •高能货币存量变动的基本等式

令: Dcg 为中央银行持有的政府债券存量。 Bc* 为中央银行持有的外汇储备存量。

国债)、向私人部门借债以及减少外汇储备这三种

途径为预算赤字融资。

(ii)通过中央银行购买国债来为赤资融资(即赤字货币

化)从本质上是政府通过通货膨胀税为它的支出筹措

资金。

•政府预算约束

政府预算的一般形式:D g Dg1 P(G I g T ) iDg1

(9.3)

将(9.2)式代入(9.3)式得:

第三节 货币市场的均衡

1. 当价格是确立货币市场均衡的唯一变量时 •均衡的决定

均衡条件: M D Pf (i,Y ) Mh M s

图解: P

P0

MS

A

MD

M0

M

•货币供给的扰动与均衡的变动

设 中央银行通过在公开市场购买债券以增加货币供给,从而旧 的均衡被破坏,则新的均衡可以下面四种方式恢复:

•途径

中央银行

公开市场业务

贴现贷款

外汇市场

基础货币

[说明]:(i)在公开市场上,中央银行买进政府债券导致高能货币 供给增加,反之则导致高能货币供给减少。

优点 中央银行能够准确 预测这种操作对货币 基础的影响

缺点

要求政府债券市场 有足够的交易量

(ii)中央银行通过提高或降低贴现率,改变私人银行从贴现窗口所获 取的贷款数量,从而同等程度地影响基础货币。

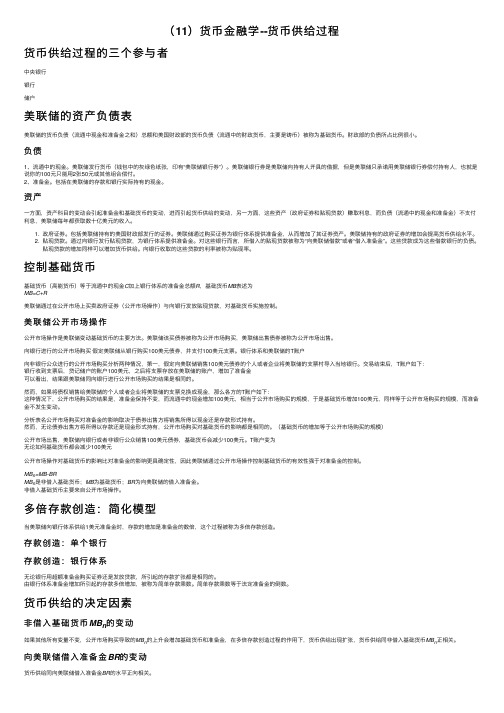

(11)货币金融学--货币供给过程

(11)货币⾦融学--货币供给过程货币供给过程的三个参与者中央银⾏银⾏储户美联储的资产负债表美联储的货币负债(流通中现⾦和准备⾦之和)总额和美国财政部的货币负债(流通中的财政货币,主要是铸币)被称为基础货币。

财政部的负债所占⽐例很⼩。

负债1、流通中的现⾦。

美联储发⾏货币(钱包中的灰绿⾊纸张,印有“美联储银⾏券”)。

美联储银⾏券是美联储向持有⼈开具的借据,但是美联储只承诺⽤美联储银⾏券偿付持有⼈,也就是说你的100元只能⽤2张50元或其他组合偿付。

2、准备⾦。

包括在美联储的存款和银⾏实际持有的现⾦。

资产⼀⽅⾯,资产科⽬的变动会引起准备⾦和基础货币的变动,进⽽引起货币供给的变动,另⼀⽅⾯,这些资产(政府证券和贴现贷款)赚取利息,⽽负债(流通中的现⾦和准备⾦)不⽀付利息,美联储每年都获取数⼗亿美元的收⼊。

1. 政府证券。

包括美联储持有的美国财政部发⾏的证券。

美联储通过购买证券为银⾏体系提供准备⾦,从⽽增加了其证券资产。

美联储持有的政府证券的增加会提⾼货币供给⽔平。

2. 贴现贷款。

通过向银⾏发⾏贴现贷款,为银⾏体系提供准备⾦。

对这些银⾏⽽⾔,所借⼊的贴现贷款被称为“向美联储借款”或者“借⼊准备⾦”。

这些贷款成为这些借款银⾏的负债。

贴现贷款的增加同样可以增加货币供给。

向银⾏收取的这些贷款的利率被称为贴现率。

控制基础货币基础货币(⾼能货币)等于流通中的现⾦C加上银⾏体系的准备⾦总额R,基础货币MB表述为MB=C+R美联储通过在公开市场上买卖政府证券(公开市场操作)与向银⾏发放贴现贷款,对基础货币实施控制。

美联储公开市场操作公开市场操作是美联储变动基础货币的主要⽅法。

美联储该买债券被称为公开市场购买,美联储出售债券被称为公开市场出售。

向银⾏进⾏的公开市场购买假定美联储从银⾏购买100美元债券,并⽀付100美元⽀票。

银⾏体系和美联储的T账户向⾮银⾏公众进⾏的公开市场购买分析两种情况,第⼀,假定向美联储销售100美元债券的个⼈或者企业将美联储的⽀票村导⼊当地银⾏。

《金融学》第八章 货币创造与货币供给

第八章货币创造与货币供给第一节货币供给概述P306一、货币供给(money supply)的口径(一)划分标准:流动性(二)货币层次的划分M0=流通中的现金M1=M0+活期存款(支票存款)(狭义货币)M2=M1+定期存款+储蓄存款+其他存款(广义货币)M3=M2+其它短期流动资产(国库券、商业票据等)(广义货币)二、货币供给◎货币供给是指一定时期内一国银行系统向经济中投入、创造、扩张(或收缩)货币的行为,是银行系统向经济中注入货币的过程。

货币供给的基本模型:MS=B×m第二节商业银行存款货币的创造p267一、原始存款和派生存款的概念:原始存款是商业银行接受客户现金和中央银行对商业银行的再贷款、再贴现等所形成的存款。

派生存款就是指在原始存款基础上产生的由发放贷款、贴现、投资等业务活动引申出的存款。

二、派生存款创造的前提:部分现金提取、部分准备金制度转账结算三、现代金融制度下派生存款创造的简单模型(一)假设条件:1、商业银行不持有超额准备金,只保留法定准备金,其余均用于贷款或投资2、没有现金漏损或无现金提取3、整个银行体系由一个中央银行和至少两家商业银行所构成(二)商业银行存款货币创造过程甲银行贷款给A企业90元,A企业存款增加90元,A企业购买B 企业的商品,用开支票的方式支付。

B企业拿支票委托其开户行乙银行代收支票款90元。

乙银行拿这张支票去票据结算所进行清算。

则乙银行的准备金增加90元。

(三)商业银行存款货币创造公式的推导-假设法定存款准备金率为r商业银行存款货币创造的公式依次类推,得到存款货币多倍扩张的公式:△D=△R•1/rd=1/r=△D/△R(d称为存款乘数或存款倍数)支票存款总额与原始存款的比率(即存款乘数)等于法定准备金比率的倒数。

其中,△D表示支票存款的增加额,△R表示原始存款(法定存款准备金的增加额),r表示中央银行所规定的法定存款准备金比率。

(四)商业银行存款货币创造公式的推导-有超额准备金时四、影响商业银行存款货币创造的因素如果商业银行有超额准备金(用e表示超额准备金与支票存款的比率),则存款倍数d=1/(r+e)如果有客户提取现金即有现金漏损(用c表示现金与支票存款的比率),则存款倍数d=1/(r+c)如果有支票存款向定期存款或储蓄存款的转化(用t表示定期存款与支票存款的比率,定期存款准备金率为r t),则存款倍数d=1/(r+t•r t) 如果商业银行有超额准备金、客户提取现金、有支票存款向定期存款或储蓄存款的转化,则存款倍数d=1/(r+e+c+t•r t)法定存款准备金率和客户的贷款需求第三节基础货币与影响基础货币的因素一、基础货币的定义:又称高能货币,流通于银行体系之外为社会公众所持有的通货加上商业银行体系的存款准备金总额。

货币银行学-货币供给[www

第二,强调非银行金融中介机构对货币供给的影响。他 们认为非银行金融机构和商业银行—样,都具有创造货币和 创造信用的能力。所以,必须对非银行金融中介机构实行全 面管理。

第三节 新古典综合派对凯恩货币供给理论的发展

一、内生货币供应论

“内生货币供应论”是新古典综合派在凯恩斯“外生货币 供应论”基础上提出的。他们认为货币供应量主要是由银行和 企业行为所决定的,而银行和企业的行为又取决于经济体系内 的许多变量,中央银行不可能有效地限制银行和企业的支出, 更不可能支配他们的行动。因此货币供应量主要是一个受经济 体系内诸多因素影响而自行变化的内生变量。也就是说,货币 供应量主要是由经济状况决定的,而不是主要由中央银行决定 的。中央银行对货币供应的控制不可能是绝对的,而只是相对 的。

第二节 凯恩斯的货币供给理论

凯思斯认为,货币供给是由中央银行控制的外生变量,它 的变化影响经济运行,但自身并不受经济因素的制约。这样, 一方面有效需求不足,一方面货币是由中央银行控制的外生变 量,因此可以通过扩大货币供给的办法来增加有效需求,促进 经济增长。

一、外生货币论

凯恩斯认为,货币这种票券或符号之所以能被流通所接受, 完全凭借于国家的权威,依靠国家的法令规定强制流通。因此, 货币是国家的创造物。他的观点可概括为“外生货币供应论”, 即认为货币供应是出中央银行控制的外生变量,它的变化影响 着经济运行,但自身却不受经济因素的制约。货币供应的控制 权由政府通过中央银行牢牢掌握在手中,中央银行根据政府的 决策和金融的政策,考虑到经济形势变化的需要,可以人为地 进行调控,增减货币供应量。

货币供给过程

从非银行公众进行的公开市场购买

公开市场出售

• 向银行进行的公开市场购买

净效应:准备金增加了100美元,与公开市场购买的金额相 等。因为流通中的现金没有变化,所以基础货币也增加了 100美元。

• 向非银行公众进行的公开市场购买

银行体系

资产

负债

准备金 +$100 支票存款 +$100

联邦储备体系

资产

• 公开市场购买在这种情况下的最终结果是,准备金 保持不变,而流通中的现金增加100羌元,即等于 公开市场购买的金额。

• 上述分析表明公开市场购买对准备金的影响取决 于债券出售方将销售所得以现金还是以存款形式持 有。如果以现金形式持有,那么公开市场购买对准 备金没有影响;如果以存款形式持有,那么准备金 增加的金额等于公开市场购买的金额。

• 17.7 货币乘数

• 货币供给M、货币乘数m和基础货币MB之间的关系如下:

M=m*MB • 假定公众意愿持有的现金水平C及超额准备金ER与支票存款

D同比例增长。 c = {C/D} =现金比率

e = {ER/D} = 超额准备率

MB = C + R = C + (r x D) + ER

货币乘数

• 推导多倍存款创造的公式

—银行体系中法定存款准备金总额 —准备金总额

—支票存款总额 —法定存款准备金率 —银行体系中准备金的变动 —银行体系中支票存款总额的变动

• 17.6 货币供给过程综述

表17-2 货币供给的反应

货币供给量与基础货币

基础货币Mb =

C+RC

R

C

D

货币供给量 M1= C+D

• 基础货币MB等于流通中的现金C加上银行体系中的准备金 总额R。 MB=C+R 美联储通过公开市场操作(open market operations) 和向银行提供贴现贷款的方式对基础货币进行控制。

一般的货币供给量是如何计算的呢?

一般的货币供给量是如何计算的呢?货币供给量是如何计算的?货币供应量=货币乘数×基础货币=(超额存款准备金率+1)/(法定存款准备金率+超额存款准备金率+现金-存款比率)货币供应量Ml与M2,Ml是狭义货币,M2是广义货币。

货币供应盆一般与经济增长和物价走势有关,通过货币政策进行调控。

但这一因素对股票市场趋势的影响比较复杂,既有刺激股票市场的作用,又有压抑股票市场的作用。

为什么货币供给等于C+D货币供给C+D是根据以下的货币供给的基本原理得出的:货币供应外生论与内生论外生变量(Exogenous Variables):又称政策性变量,是指由经济体系中的外部因素决定的变量。

典型的外生变量是税率。

内生变量(Endogenous Variablesd):也叫非政策性变量,它是指经济体系内部由经济因素所决定的变量。

这种变量通常不为政策所左右。

典型的内生变量是市场经济中的价格、利率、汇率等经济变量。

M=C+D=现金+存款货币,这只是基础货币货币供给=基础货币x货币乘数外生变量还是内生变量1、争论的实质:货币供给的可控性问题2、争论的政策意义:货币政策的有效性货币供给是内生变量没有可控性货币政策可能无效。

货币供给的概念是什么货币供给对通货膨胀和名义利率有重要影响,可以通过以下几个方面进行解释:1. 通货膨胀:货币供给的增加可能导致通货膨胀。

当货币供给过多时,人们持有更多货币,因此会增加对商品和服务的需求,从而推动物价上涨。

过多的货币供给导致通货膨胀,使商品价格上升,降低货币的购买力。

2. 名义利率:货币供给的增加通常会导致名义利率的下降。

当货币供给增加时,市场上的货币供应量增多,导致货币的价值下降。

为了保持货币市场的平衡,利率会下降以刺激投资和消费需求。

因此,货币供给增加通常导致名义利率的下降。

3. 通货膨胀和名义利率关系:在通货膨胀下,中央银行可能会采取紧缩货币政策以控制物价上涨。

这种紧缩政策通常包括减少货币供给和提高利率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

升;反之,當準備金需求非預期地下跌時,為

* 的水準,就須減少準備金的供給 維持利率在 i0

至 TRL。 嚴格採行以拆款利率為操作標的的場合,準備 金的供給曲線成為一條水平線。

9

14貨幣供給的ຫໍສະໝຸດ 決定過程一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備金市場(續 5)

圖14-3 以銀行同業拆款利率為操作標的的場合

5

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備金市場(續 1)

圖14-1 準備金市場的供需曲線

準備金的供給係由借入準備與非借入準備所構成,其中借入準備取決於銀行同業拆款利 率與重貼現率的差距,且在銀行同業拆款利率高於重貼現率的情況下,係與之呈同方向 的變動,反之則呈一條垂直線。至於準備金的需求則與銀行同業拆款利率呈相反方向的 變動,主要反映機會成本的影響效果。

在嚴格採行以準備金為操作標的的場合,準備

金的供給曲線將形成一條垂直線。

7

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備金市場(續 3)

圖14-2 以準備金為貨幣政策操作標的的場合

在以準備金為貨幣政策操作標的的場合,準備金供給曲線將成為一條垂直線,此時準備 金需求非預期的變動,將導致銀行同業拆款利率的較大波動。

6

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備金市場(續 2)

操作策略 根據圖 14-2,如準備金為操作標的,例如準備

*,則當準備金需求非 金的目標訂為圖中的 TR0

預期地提高時,會導致銀行同業拆款利率的上 升(如圖之 iH);當準備金需求非預期地下跌 時,則會導致銀行同業拆款利率的下挫(如圖 之 iL)。

在以銀行同業拆款利率為操作標的的場合,準備金供給曲線將成為一條水平線,此時準 備金需求非預期的變動,將導致準備金數量的較大波動。

10

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備貨幣及其影響因素

準 備 貨 幣 (reserve money) , 又 稱 為 貨 幣 基 數 (monetary base)、基礎貨幣 (base money) 或強力 貨幣 (high powered money),係由存款貨幣機構 及中華郵政公司儲匯處的準備金與貨幣機構(及 中華郵政公司儲匯處)以外各部門持有通貨 (currency in circulation) 的合計數。 可由中央銀行資產負債表推論準備貨幣方程式 (reserve money equation),並進而分析影響準備貨 幣增減變動的因素。準備貨幣方程式可表示如 下:

M m [14 - 5] H

13

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

貨幣供給量的決定(續)

m m CD [14 - 6] D T CR R E k 1 [14 - 7] D T k r r t e k 1 H [14 - 8] D T k r r t e

Chapter

14

貨幣供給的決定過程

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

一、研讀目標

瞭解準備金市場 明白準備貨幣及其影響因素 知道貨幣供給的乘數模型 想想貨幣供給量的可控性

2

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

8

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備金市場(續 4)

若採以銀行同業拆款利率為操作標的,則當準

備金需求非預期地提高時,為維持利率在 i0*的

水準(見圖14-3),則短期內中央銀行須增加 準備金的供給至 TRH 去調節,否則利率即會上

11

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備貨幣及其影響因素(續)

政府存款 國外資 產 中央銀行票券餘額 金融機構轉存款 對政府債權 準備貨幣 [14 - 3] 對公民營事業債權 國庫存款轉存款 對金融機構債權 外幣存款轉存款 其他項目淨額

4

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備金市場(續)

準備金的供給 準備金的供給來源可區分為二類:一為借入 準備 (Borrowed Reserves, BR),它是銀行從中 央銀行貼現窗口所借入的準備金;另一為非 借入準備 (Non-Borrowed Reserves, NBR),它 是指中央銀行經由公開市場操作所提供的準 備金。 準備金供給曲線 Rs 乃形成一條正斜率的曲線 (見圖14-1)。

二、重點提要

準備金市場 準備貨幣及其影響因素 貨幣供給量的決定 貨幣供給量的可控性

3

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

準備金市場

準備金的需求 準 備 金 的 需 求 係 由 應 提 準 備 (Required Reserves, RR) 與超額準備 (Excess Reserves, ER) 所構成。 準備金需求曲線與利率呈負向關係,一如圖 14-1中 Rd 所表示者。

12

14

貨幣供給的 決定過程

一、研 讀 目 標 二、重 點 提 要 三、市場當教室 四、問題與討論

貨幣供給量的決定

準備貨幣可視為創造貨幣供給量的基礎,它係透 過中央銀行、銀行及一般大眾之資產選擇行為, 來支持倍數的貨幣供給量。此一倍數的關係,就 是連結貨幣供給量 (M) 與準備貨幣 (H) 之貨幣乘 數 (m)。這三者的關係,可寫成: M= H‧ m [14 - 4]