货币金融学 第6章 利率的风险与期限结构

货币金融学(第十二版)中文版课件第6章

利率的风险结构

• 流动性:一种资产可以被转换为现金的相对容易程度

• 出售债券的成本 • 市场上的卖方/买方数量

• 所得税因素

• 市政债券的的利息支付可以免缴联邦所得税.

利率的期限结构

• 具有相同风险、流动性和税收特征的债券,由于距离到期日的时间不同, 其利率也会有所差距。

• 收益率曲线:将期限不同,但风险、流动性和税收政策相同的债券的收益 率连接成一条曲线 • 向上倾斜:长期利率高于短期利率 • 平坦:长期利率与短期利率相等 • 翻转:长期利率低于短期利率

• 典型的收益率曲线是向上倾斜的;因为流动性溢价随着债券到期期限的延长而 上升

• 解释了为什么短期利率较低时收益率曲线倾向于向上倾斜,而 短期利率较高时收益率曲线通常是翻转的(事实2)

• 不能解释收益率曲线通常向上倾斜的原因(事实3)

分割市场理论

• 不同到期期限的债券根本无法相互替代 • 到期期限不同的每种债券的利率取决于该债券的供给与需求 • 投资者对于某一到期期限的债券有着强烈的偏好 • 如果投资者更愿意持有利率风险较小的短期债券,分割市场理论就可以

只有当两种投资策略的预期回报率相等时,两种债券才都可能被持有, 即要求满足:

2i2t=it+iet+1

使用1阶段利率,可以求解得到i2t

对更长期限债券重复上述步骤,我们就可以得到整个利率期限结构。

• 解释了利率的期限结构在不同时期变动的原因

• 解释了为什么随着时间的推移,不同到期期限的债券利率有同 向运动的趋势(事实1)

由于 (i2t)2 的值很小,我们可以将投资2阶段债券在两个阶段内的预期 回报率简化为2i2t。

购买两张1阶段债券

(1+it)(1+iet+1)-1 =1+it+iet+1+it(iet+1)-1 =it+iet+1+it(iet+1)

《货币金融学》复习选择题+答案(删减版)

第1章为什么研究货币、银行与金融市场1. 外汇市场是A. 决定利率的场所;B. 用其他国家货币表示的一国货币的价格决定的场所;C. 决定通货膨胀率的场所;D. 出售债券的场所。

3. 以下哪种属于债务证券,即承诺在一个特定的时间段中进行定期支付?A. 债券;B. 股票;C. 金融中介;D. 外汇。

4. 如果股票市场价格迅速上升,可能会出现以下哪种情况?A. 消费者愿意购买更多的商品和服务;B. 公司会增加购置新设备的投资支出;C. 公司会通过发行股票筹资,来满足投资支出的需要;D. 上述所有选项。

5. 如果外汇市场上的美元变得十分疲软(即美元相对于外币的价值下跌),下列哪种表述是正确的?A. 用美元所衡量的欧洲旅行费用会变得便宜;B. 福特公司会向墨西哥出口更多的汽车;C. 在美国购买德国产的宝马汽车的成本会减少;D. 美国居民会从国外进口更多的产品和服务。

6. 如果一家公司发行股票,意味着它A. 在向公众借款;B. 引入了新的合伙人,这个合伙人会拥有公司一部分资产和收益;C. 买入了外国货币;D. 承诺在一个特定的时间段中对证券持有人进行定期支付。

7. 下列哪种是金融中介的案例?A. 储户在信用社存款,信用社向成员发放新车贷款;B. 一个退休的人购买了IBM公司所发行的债券;C. 一个大学生购买了IBM所发行的普通股;D. 上述都是金融中介的案例。

8. 在美国,下列哪种是最大的金融中介机构?A. 保险公司;B. 财务公司;C. 银行;D. 共同基金。

10. 货币供给增长率下滑最可能与下列哪种情况联系在一起?A. 总产出和通货膨胀率双双下降;B. 总产出和通货膨胀率双双上升;C. 总产出下降,通货膨胀率上升;D. 总产出上升,通货膨胀率下降。

11. 如果加拿大的通货膨胀率高于美国,那么可能出现下述哪种情况?A. 加拿大的总产出高于美国;B. 加拿大的货币供给增速高于美国;C. 美国的财政赤字更高;D. 美国的利率更高;E. 上述所有选项都正确。

利率的风险和期限结构西财金融学院货币金融学米什金版

;相反,流动性越低的证券,利率将越高。 • 所得税因素 • 证券持有人真正关心的是税后的实际利率,所以,若证券的

利息收入的税收因证券的种类不同而存在着差异的话,这种 差异就必然要反映到税前利率上来。税率越高的证券,其税 前利率也越高。

5-11

第7章 利息与利率

收益率曲线 利率 (2)向上倾斜,最常见

(3)

利率

(1)平坦的,基本不存在

(2)

期限

(3)向下倾斜,很少见

利率

(1)

期限

期限

5-12

• 利率期限结构的有效理论可以解释以下三个事实: a. 如图6-4所示,具有不同期限的利率随着时间的推进呈现出

相同的变动特征。 b. 如果短期利率较低,那么收益率曲线通常向上倾斜;如果短

• 总结 • 利率的风险结构(期限相同的债券利率之间的关系)受到违约风

险、流动性和债券利息的所得税政策影响。债券的违约风险增加 ,其风险溢价也随之上升。国债的强流动性也可以解释其 利率低 于流动性较差的债券的原因。如果一种债券所支付的利息享有税 收优惠,比如免缴联邦所得税的市政债券,那么它的利率就会较 低。

5-10

• 6.2 利率的期限结构

• 利率的期限结构指利率与期限之间的变化关系,研究的是风 险因素相同、而期限不同的利率差异是由哪些因素决定的。

• 收益率曲线:具有相同的风险、流动性和税收特征而期限不 同的债券收益率连成的曲线。可以分为向上倾斜的、平坦的 和向下倾斜的。

• 向上倾斜的:债券的长期收益率高于其短期收益率; • 平坦的:债券的长期收益率等于其短期收益率; • 向下倾斜的:债券的长期收益率高低于其短期收益率。

米什金版《货币金融学学》笔记(文内可搜索)

货币银行学笔记2.0【米什金笔记】序:货币银行学笔记1.0指的是本座在12年后编写的【胡庆康笔记】,由于缺少了货币理论的三个章节,所以该笔记是一部残篇。

为了能够更好的解释货币银行学,故引用米什金第九版货币金融学作为蓝本进行笔记升级。

笔记主体将由米什金组成,由黄达胡庆康等作品为辅助。

这本笔记的编撰主要是服务于本座的学习实践,所以有的本座认为不必赘述的就略过,不必证明的就直接给结论。

在阅读顺序上,建议读者先阅读笔者的《胡庆康笔记》,后阅读笔者的《米什金笔记》。

章节编写上,由【大纲】/导图,【内容】/主干知识,【补充】/边角知识,【关键术语】,【习题】,【胡说】/编者说(红字) 组成。

其中【胡说】均标红色,仅代表编者看法。

在写作上,笔记多表格少文字,多截图少写字。

表格看的更舒服,截图表示有根据。

【画外音:本座懒】本笔记撰写者:西班牙溃疡/西班牙流感/履虎尾。

天下学问,惟夜航船中最难对付。

2016年7月2日星期六福州 五四路第零章:大纲 我们将针对以下章节展开描述:第1篇 引言第1章 为什么研究货币、银行与金融市场第2章 金融体系概览第3章 什么是货币?第2篇 金融市场第4章 理解利率第5章 利率行为第6章 利率的风险结构与期限结构第7章 股票市场、理性预期理论与有效市场假定 第3篇 金融机构【略】第8章 金融结构的经济学分析第9章 金融危机与次贷风波第10章 银行业与金融机构的管理第11章 金融监管的经济学分析第12章 银行业:结构与竞争第4篇 中央银行与货币政策运作第13章 中央银行的结构与联邦储备体系【略】第14章 多倍存款创造和货币供给过程第15章 货币政策工具第16章 货币政策的操作:战略与战术第5篇 国际金融与货币政策第17章 外汇市场第18章 国际金融体系第19章 货币需求第20章 is-lm模型第21章 is—lm模型中的货币政策与财政政策第22章 总需求与总供给分析第23章 货币政策传导机制的实证分析第24章 货币与通货膨胀第25章 理性预期:政策意义第一章:为什么研究货币、银行与金融市场【胡说】要回答这个问题,首先要回答四个what和一个how1、为什么研究金融市场?2、为什么研究银行和其他金融机构?3、为什么研究货币和货币政策?4、为什么研究国际金融?5、我们如何研究货币、银行与金融市场?简单的说,为什么要研究市场,为什么要研究机构,为什么要研究政策,为什么要研究国际环境。

货币金融学第六章 利率风险结构和利率期限结构

第六章利率风险结构和利率期限结构一、利率风险结构相同到期期限的债券的利率水平不同三个影响因素:1. 违约风险在到期期限相同的情况下,有违约风险的债券与无违约风险债券之间的利差被称为(信用/ 违约)风险溢价。

当一个公司遭受重大损失时,会导致违约的可能性增大,企业债券的违约风险提高,预期回报率下降。

此时,该企业债券的需求量下降,价格下降,均衡利率(承诺收益率)上升。

同时,无违约风险的国债的相对预期回报率上升,需求量增大,价格上升,均衡利率(承诺收益率)下降。

这会产生两种债券之间的利差,即企业债券的风险溢价。

而普通公司的债券的违约风险或多或少会高于国债的违约风险,所以公司债券的风险溢价总为正,且风险溢价随违约风险的上升而增加。

2. 流动性企业债券的流动性低于国债无风险债券的流动性,导致企业债券需求量低于国债需求量,进而导致企业债券价格低,均衡利率(承诺收益率)高。

这个利差被称为流动性风险溢价。

3. 所得税债券利息适用的所得税税率越低,相对的预期回报率就越高,需求量就越大,价格越高,均衡利率(承诺收益率)越低。

而所得税税率高的债券,产生的利差被称为税收风险溢价。

二、利率的期限结构利率的期限结构指的是:具有相同风险、流动性和税收特征的债券,由于距离到期日的时间不同,利率也会有所差别。

将期限不同但风险、流动性和税收政策相同的债券的收益率连成一条曲线,得到收益率曲线。

收益率曲线有三种形状——向上倾斜、平坦和翻转三种,分别反映长期利率高于短期利率、长期利率与短期利率持平、长期利率低于短期利率三种预期。

利率期限结构有三个经验事实:到期收益率不同的债券的利率随时间一起波动;收益率曲线大部分时间是向上倾斜的(长期利率高于短期利率);如果短期利率较低,收益率曲线很可能向上倾斜,而短期利率较高,则收益率曲线很可能向下倾斜。

三个解释利率期限结构的理论:预期理论、分割市场理论、流动性溢价理论/ 期限优先理论1. 预期理论假设:对于到期期限不同的债券没有特别的偏好,不同到期期限的债券之间完全可代替,此时选择持有债券的标准是债券的预期回报率高低。

货币金融学习题(第4-6章;第5讲)

第4-6章一、选择题•如果利率为5%,下一年支付52.50美元、2年后支付110.25美元的证券的现值是A.162.50美元;B. 50美元;C.100美元;D.150美元。

•5000美元的息票债券,息票利率为6%,每年支付A.50美元;B.500美元;C.250美元;D.100美元;E.上述都不是。

•如果某证券向你提供的收入明年为105美元,后年为110.25美元,它的销售价格为200美元,那么,到期收益率是A.4%;B.5%;C.6%;D. 7%。

•面值为2万美元,一年后到期、出售价格为1.5万美元的贴现债券,到期收益率为A.20%;B.25%;C.33 1/3%;D.66 2/3%。

•下列面值为1000美元的证券,哪种到期收益率最低?A.出售价格为1000美元,息票利率为5%的息票债券;B.出售价格为1200美元,息票利率为5%的息票债券;C.出售价格为900美元,息票利率为5%的息票债券;D.出售价格为1000美元,息票利率为10%的息票债券;E.出售价格为900美元,息票利率为5%的息票债券;•面值为1000美元的贴现债券,1年后到期,出售价格为4000美元,它的到期收益率为A.5%;B.10%;C. 25%;D. 50%。

•拥有债券的人不愿意听到利率上升的消息,这是因为A.他们得到的息票利息会减少;B.他们的回报率会上升;C.债券的到期回报率会下跌;D.债券价格会下跌。

•在下列哪种情况中,你更愿意借入资金?A.利率为20%,预期通货膨胀率为15%;B.利率为4%,预期通货膨胀率为1%;C.利率为13%,预期通货膨胀率为15%;D.利率为10%,预期通货膨胀率为15%;•下列哪个公式说明名义利率等于实际利率加上预期通货膨胀率?A.费雪方程式;B.凯恩斯方程式;C.马歇尔方程式;D.乘数公式。

•当房地产市场的经纪人手续费从房屋售价的6%提高到7%时,债券的曲线会向位移。

A. 需求,右;B.需求,左;C.供给,左;D.供给,右。

《货币金融学》第06章 利率的风险和期限结构

6-2

重点与难点

• 重点:

– 利率的风险结构、利率的期限结构

• 难点:

– 预期理论、市场分割理论、流动性溢价理论

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

6-3

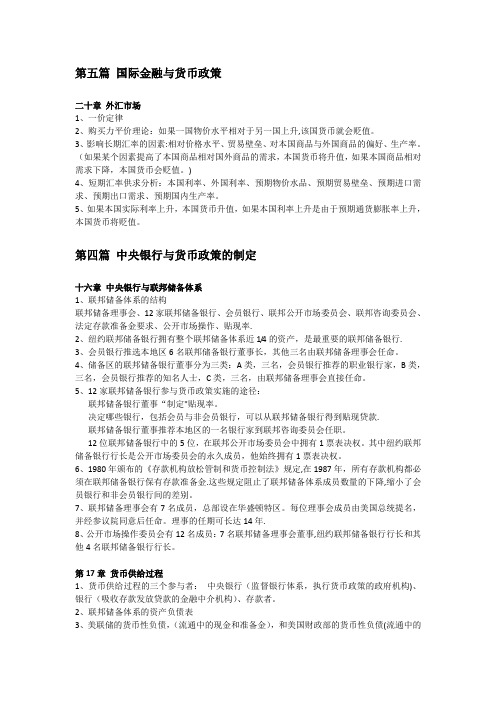

图6-1 1919-2008年间各种长期债券的收益率

Sources: Board of Governors of the Federal Reserve System, Banking and Monetary Statistics, 1941–1970; Federal Reserve: /releases/h15/data.htm.

6-13

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

6-14

利率的期限结构理论必须解释的特征事实

1. 具有不同期限的利率随着时间的推进呈现 出相同的变动特征(图6.4)

2. 如果短期利率较低,那么收益率曲线通常 向上倾斜;如果短期利率较高,那么收益 率曲线更多是向下倾斜,即反转的收益率 曲线

如果将1美元投资于2阶段债券,并且持有至债券到期日, 2阶段投资策略的预期收益率为: (1 i2t )(1 i2t ) 1 1 2i2t (i2t )2 1 2i2t (i2t )2

由于(i2t )2的值非常小,我们将两阶段债券的预期收益率简化为2i2t

Copyright © 2010 Pearson Addison-Wesley. All rights reserved.

6-28

求数量 • 投资者只对具有特定期限的债券有强烈的偏好

• 投资者通常会偏好于风险较小的短期债券,因此市 场分割理论可以解释特征事实3,即收益率曲线通 常是向上倾斜的

利率的风险结构与期限结构

债券,那么在两个阶段内,1美元的预期回报率为:

(1

it

)(1

ie

t 1

)

1

1 it

ie

t 1

it

(ite1 )

1

it

ie

t 1

it (ite1)

第一个阶段结束后,1美元投资的价值变为 (1+it),下一个阶段中,将其再投资于1阶段债 券,收益的金额为(1+it)(1+ite)。从中扣除1 美元的初始投资,并除以l美元,就得到了投资于 两张1阶段债券在两个阶段内的预期回报率。由于 it(it+1e)非常小[如果it=it+1e=0.10,那么 it(it+1e)=0.01],可以将其简化为(it+it+1e)。 只有当两种投资策略的预期回报率相等时,即 2i2t=it+it+1e时,两种债券才都可能被持有。

●具有相同风险、动性和税收特征的债券,

由于距离到期日的时间不同,其利率也会有所差

异,具有不同到期期限的债券之间的利率联系就

被称为利率的期限结构。主要有三种理论解释利

率的期限结构:预期理论、分割市场理论与流动

性溢价理论。

6.2 重难点导学

一、利率的风险结构 1.违约风险 债券的违约(default)风险是指债券发 行人无法或不愿履行其之前承诺的支付利息或 债券到期时偿付面值的义务,这是影响债券利 率的一个重要因素。

由于流动性溢价总是为正,且随着债券到 期期限的延长而上升,因此,流动性溢价理论 所得出的收益率曲线总是高于预期理论,且形 状更为陡峭。如果预期接下来5年里,1年期利 率分别为5%、6%、7%、8%、9%,由于投资者更 偏好于短期债券,假定l~5年期债券的流动性 溢价分别为0、0.25%、0.5%、0.75%、1.0%。 根据公式(6-3),2年期债券的利率应为:

第6章 利率结构理论

无套利分析 ∵ ������������ = ������������

∴ ������(1 + ������������)������= ������ 1 + ������1 1 + ������2������ ⋯ 1 + ������������������ ∴ 1 + ������������ = ������ 1 + ������1 1 + ������2������ ⋯ 1 + ������������������

即,严格讲,长期利率和短期利率是一种几何平均的关系。

西南财经大学金融学院 翁舟杰

10

预期理论的长处与不足

长处:能很好的解释事实1,即对利率同向波动的解释;并且也能

很好的解释事实2。(可以用公式

������������������

=

������������+������������������+������ ������

向上倾斜)。

对于这三个事实现象,西方经济学有三种解释,构成了三种经典 的利率期限结构理论,分别是: 预期理论(Expectation Theory) 市场分割理论(Segmented Markets Theory) 流动性溢价理论(Liquidity Premium Theory) 期限优先理论(Preferred Habitat Theory)

14

流动性溢价理论的优势

(完整word版)米什金货币金融学第九版中文答案

第1章为什么研究货币,银行和金融市场?2。

图1,2,3和4的数据表明,实际产出,通货膨胀率和利率都将下降。

4。

你可能会更倾向于购买房子或汽车,因为他们的融资成本将下降,或你可能不太容易保存,因为你赚你的储蓄少。

6。

号的人借钱来购买房子或汽车,这是事实,更糟糕,因为它花费他们更多的资助他们购买,然而,储户的利益,因为他们可以赚取更高的储蓄利率。

7。

银行的基本业务是接受存款和发放贷款。

8。

他们的人不必为他们的生产使用的人的渠道资金,从而导致更高的经济效益。

9。

三个月期国库券利率比其他利率波动更是平均水平。

巴阿企业债券的利率平均高于其他利率。

10。

较低的价格为一个公司的股份,意味着它可以筹集的资金数额较小,所以在设施和设备投资将下降。

11。

较高的股票价格上涨意味着消费者的财富,是更高的,他们将更有可能增加他们的消费。

12。

这使得外国商品更加昂贵,因此,英国消费者将购买较少的外国商品和更多的国内商品。

13。

它使英国商品相对美国商品更加昂贵。

因此,美国企业会发现它更容易在美国和国外出售他们的货物,并为他们的产品的需求将上升。

14。

在中期到20世纪70年代末,在20世纪80年代末和90年代初,美元的价值低,使得出国旅游相对较昂贵,因此,它是在美国度假的好时机,看到大峡谷。

随着美元的价值在20世纪80年代初兴起,出国旅游变得相对便宜,使它成为一个很好的时间来参观伦敦塔。

15。

当美元价值的增加,外国商品相对美国商品变得更便宜,因此,你是更倾向于购买法国制造的牛仔裤比美国制造的牛仔裤。

在美国制造的牛仔裤的需求下降,因为强势美元造成伤害美国牛仔裤制造商。

另一方面,美国公司进口到美国的牛仔裤现在发现,其产品的需求上升,因此它是更好时,美元强劲。

第2章金融体系概述1。

微软股票的份额是其所有者的资产,因为它赋予雇主微软的收入和资产的份额。

份额是微软的责任,因为它是一个由该雇主的份额,其收入和资产的索赔。

2。

是的,我应该采取的贷款,因为我这样做的结果会更好。

【学长笔记】对外经贸大学金融硕士 431货币金融学终极笔记

【名词解释题答题注意事项】: 第一,控制时间作答。由于名词解释一般是第一道题, 很多考生开始做题时心态十分谨慎,生怕有一点遗漏,造成 失分,故而写的十分详细,把名词解释写成了简答或者论述, 造成后面答题时间紧张,专业课老师提示,要严格控制在 5 分钟以内。 第二,考研专业课资深咨询师提醒大家,在回答名词解 释的时候以 150-200 字为佳。如果是 A4 的纸,以 5-8 行为 佳。 (二) 名词辨析答题方法 【考研名师答题方法点拨】

流动性偏好理论 从流动性偏好理论中,似乎可以得出货币供给增长会降低利率的结论,但是需要讨论三种情 况,从收入效应,价格效应,通货膨胀预期效应三股力量的作用。

第六章 利率的风险结构与期限结构

利率的风险结构 到期期限相同的债券却有着不同的利率 违约风险 流动性 所得税

利率的期限结构 具有不同的到期期限的债券之间的利率联系 收益率曲线 yield curve 期限不同,但风险,流动性,税收政策相同的债券的收益率连成一 条曲线,得到收益率曲线。收益率曲线一般分为向上倾斜,平坦和向下倾斜的(又被成为 inverted yield curve 反转收益率曲线) 期限结构的三个经验事实:1 不同到期期限的债券的利率随着时间一起波动

2 若短期利率较低,收益率屡曲线很可能向上倾斜。如果短期利 率较高,则收益率曲线很可能向下倾斜,即使翻转的形状。

3 收益率曲线几乎总是向上倾斜的 预期理论解释 1、2, 分割市场理论解释 3,流动性溢价理论都可以解释。 预期理论:长期债券的利率等于其在有效期内人们所预期的短期利率的平均值,这一理论的 关键假定在于,不同债券之间可以完全替代。

第6章 利率结构理论

依此类推,可得:n年期债券的利率,等于期限内当前短期利率和

预期短期利率的平均值。

=

+ + + ⋯ + +(−)

简单运用与计算,请见相关教材中的举例。

9

★课堂拓展:一般性公式推导(阅读&自学)

假定投资者在进行投资选择时,考虑两种债券投资方式,一种是

用于购买1年期的债券;

方案B:也可以现在就购买2年到期的债券。

设在期初时,1年期债券的年利率为Rt ,2年期债券的年利率为

R2t,预计一年后1年期债券年利率为+1

。容易求得:

方案A投资的预期回报率为: 1 + 1 + +1

−1

方案B投资的预期回报率为: 1 + 2

费莱德里奇·A·卢兹(1940)进一步发展。这一理论认为:长期债

券的利率等于长期债券到期期限内短期债券利率的预期平均值。

关键假设:

投资者依据预期回报率选择债券,对不同期限债券无偏好差异,

不同期限的债券具有完全替代性。

持有和买卖债券没有交易成本,投资者可以无成本地进行债券

替代。

投资者能对未来利率形成准确预期并依据预期作出投资选择。

的风险结构和期限结构。

利率结构理论的应用——比如银行贷款定价中有一种方法是

“基准利率加点定价模型”。

2

2.利率的风险结构

利率的风险结构考察的是期限相同而风险因素不同的各种信用工

具利率之间的关系。

利率的风险结构,主要是由信用工具的违约风险,流动性以及税

收等因素决定的。

违约风险:证券的违约风险越大,为弥补证券持有人所承担的

米什金-货币金融学 第六章 利率的风险和期限结构

二、利率风险结构:所得税因素

• 市政债券利率低于国库券利率的图示分析。

二、利率风险结构:小结

• 利率风险结构取决于违约风险、流动性、所得税 三个因素。 • 一种债券的利率水平与债券的违约风险正相关, 与债券的流动性负相关,一种债券在税收安排上 越有利,其利率水平越低。 • 问题:1993年,美国总统克林顿将所得税最高一 级税率从31%提高到40%,2001年,布什政府计 划在未来10年内将最高一级所得税税率从39%降 低到35%。这对国库券和市政债券的利率会产生 什么影响?

2(i2t ) it i

e t 1

it i i2t 2

e t 1

三、利率期限结构:预期假说

• 上式表明:两期债券的利率必定等于两个 一期债券利率的平均值。 • 如果债券的期限扩展到n期,那么n期债券 的利率等于在n期债券的期限内预计出现的 所有一期债券利率的平均值。

int

货币金融学

Economics OF Money ,Banking AND Financial Markets

2nd edition, Mishkin

ch6 利率的风险和期限结构

• • • • 本讲内容概要: 一、序言 二、利率风险结构 三、利率期限结构

一、利率的风险和期限结构:序言

• 本章核心问题:讲述各种利率之间的关系,是 具体买入/卖出哪种债券的决策依据。 • 利率风险结构的内涵:期限相同的债券由于风 险、流动性和税收安排不同往往具有不同的利 率水平。 • 利率期限结构的内涵:即使风险、流动性和税 收安排相同,期限不同的债券往往具有不同的 利率水平。 • 本章我们将考察各种利率之间相互波动的来源 和原因,并考察解释这些波动的各种理论。

二、利率风险结构:违约风险

《货币金融学》第06章利率的风险和期限结构

《货币金融学》第06章利率的风险和期限结构利率的风险和期限结构是《货币金融学》第06章的主题。

本章主要讨论了利率的风险和期限结构的概念、影响因素以及对金融市场和经济的影响。

首先,本章介绍了利率的风险和期限结构的概念。

利率的风险指的是在债券投资中,由于利率的波动而导致的本金收益风险。

利率的期限结构则是指不同期限的债券利率之间的关系,即利率的曲线形态。

接着,本章讨论了影响利率风险和期限结构的因素。

其中一个重要的因素是市场对未来经济与通胀预期的反应。

如果市场预期经济将繁荣,可能会导致利率上升;如果市场预期通胀将加剧,也会对利率产生影响。

此外,货币政策的变化、政府债务状况以及金融市场的风险偏好等也会影响利率的风险和期限结构。

然后,本章探讨了利率的期限结构对金融市场和经济的影响。

首先是债券价格与利率之间的关系。

利率的上升会导致债券价格下降,因为市场上的投资者可以购买利率更高的债券,从而降低债券价格。

其次是债券市场的杠杆作用。

债券价格的变动会影响到债券市场参与者的杠杆头寸,从而进一步影响市场的流动性和风险承受能力。

此外,利率的期限结构也会对货币市场产生影响,影响货币政策的传导机制。

最后,本章展示了利率风险和期限结构在金融市场分析和投资决策中的应用。

利率风险和期限结构的分析可以帮助投资者评估债券投资的风险和收益,并制定相应的投资策略。

此外,对利率风险和期限结构的理解也对金融机构的资产负债管理具有重要意义,可以帮助金融机构提高风险管理能力和盈利能力。

总结起来,《货币金融学》第06章利率的风险和期限结构主要讲解了利率风险和期限结构的概念、影响因素以及对金融市场和经济的影响。

对于投资者和金融机构来说,对利率风险和期限结构的理解和应用具有重要意义,可以帮助他们进行投资决策和风险管理。

货币金融学考试重点

第五篇国际金融与货币政策二十章外汇市场1、一价定律2、购买力平价理论:如果一国物价水平相对于另一国上升,该国货币就会贬值。

3、影响长期汇率的因素:相对价格水平、贸易壁垒、对本国商品与外国商品的偏好、生产率。

(如果某个因素提高了本国商品相对国外商品的需求,本国货币将升值,如果本国商品相对需求下降,本国货币会贬值。

)4、短期汇率供求分析:本国利率、外国利率、预期物价水品、预期贸易壁垒、预期进口需求、预期出口需求、预期国内生产率。

5、如果本国实际利率上升,本国货币升值,如果本国利率上升是由于预期通货膨胀率上升,本国货币将贬值。

第四篇中央银行与货币政策的制定十六章中央银行与联邦储备体系1、联邦储备体系的结构联邦储备理事会、12家联邦储备银行、会员银行、联邦公开市场委员会、联邦咨询委员会、法定存款准备金要求、公开市场操作、贴现率.2、纽约联邦储备银行拥有整个联邦储备体系近1/4的资产,是最重要的联邦储备银行.3、会员银行推选本地区6名联邦储备银行董事长,其他三名由联邦储备理事会任命。

4、储备区的联邦储备银行董事分为三类:A类,三名,会员银行推荐的职业银行家,B类,三名,会员银行推荐的知名人士,C类,三名,由联邦储备理事会直接任命。

5、12家联邦储备银行参与货币政策实施的途径:联邦储备银行董事“制定"贴现率。

决定哪些银行,包括会员与非会员银行,可以从联邦储备银行得到贴现贷款.联邦储备银行董事推荐本地区的一名银行家到联邦咨询委员会任职。

12位联邦储备银行中的5位,在联邦公开市场委员会中拥有1票表决权。

其中纽约联邦储备银行行长是公开市场委员会的永久成员,他始终拥有1票表决权。

6、1980年颁布的《存款机构放松管制和货币控制法》规定,在1987年,所有存款机构都必须在联邦储备银行保有存款准备金.这些规定阻止了联邦储备体系成员数量的下降,缩小了会员银行和非会员银行间的差别。

7、联邦储备理事会有7名成员,总部设在华盛顿特区。

米什金《货币金融学-英文第12版》PPT课件-第六章-利率风险和期限结构

FinanceChapter2 Financial MarketsInterest Rates and Calculation of Interest RatesThe Behavior of Interest RatesThe Risk and Term Structure of Interest RatesThe Stock Market, theTheory of Rational Expectations, and the Efficient Market HypothesisLecture 6The Risk and Term Structure of Interest Rates•Risk Structure of Interest Rates•Term Structure of Interest RatesExpectations TheorySegmented Markets TheoryLiquidity Premium and Preferred Habitat TheoriesLearning ObjectivesIdentify and explain the three factors affecting the risk structure of interest rates.List and explain the three theories of why interest rates vary across different maturities.Part 1Risk Structure of Interest RatesOne attribute of a bond that influences its interestrate is its risk of default.Default occurs when the issuer of the bond is unable or unwilling to make interest payments as promised or pay off the face value when the bond matures.债券的违约(default)风险是指债券发行人无法或不愿履行其之前承诺的支付利息或债券到期时偿付面值的义务1.1 Default Risk1.1 Default Risk1.1 Default RiskU.S. Treasury bonds have usually been considered to have no default risk. Bonds like treasury bonds with no default risk are called default-free bonds.美国国债通常被认为不存在违约风险,像这种没有违约风险的债券被称为无违约风险债券(default-free bonds)。

米什金《货币金融学》(第11版)章节题库-第6章 利率的风险结构与期限结构【圣才出品】

第6章 利率的风险结构与期限结构一、选择题1.以下关于利率的期限结构说法错误的是( )。

A.利率期限结构通常表现出短期利率波动大,长期利率波动小的特征B.市场分割理论不能解释收益率曲线通常向上倾斜的特征C.预期理论能够解释短期利率和长期利率的联动关系D.流动性升水理论假设不同期限的债券之间存在不完全的替代性【答案】B【解析】B项,市场分割理论认为资金在不同期限市场之间基本是不流动的。

不同金融机构有不同的负债性质,因而为资金的期限有特定需求。

例如,当长期市场上资金供不应求,导致利率上升的同时,短期市场资金供过于求,导致利率下降,就会形成向上倾斜的收益率曲线。

2.利率的期限结构理论主要研究的关系是( )。

A.期限与风险B.期限与收益C.期限与流动性D.期限与安全性【答案】B【解析】利率期限结构理论的重要内容包括:为什么收益率曲线不是简单向上倾斜,体现期限越长,利率越高的结果;形成曲线种种不同走势的原因;不同的曲线走势会给未二、判断题预期理论认为如果未来短期利率上升,收益率曲线下降;如果未来短期利率下降,收益率曲线则上升;如果未来短期利率不发生变化,收益率曲线也不动,即呈水平状。

( )【答案】×【解析】预期理论认为如果未来短期利率上升,收益率曲线上升;如果未来短期利率下降,收益率曲线也下降;如果未来短期利率不发生变化,收益率曲线也不动,即呈水平状。

三、简答题1.预期理论是如何解释利率的期限结构的?答:利率的期限结构是指利率与金融资产期限之间的关系,是在一个时点上因期限差异而产生的不同的利率组合。

预期理论认为,短期证券的预期利率决定了利率的期限结构,并与所有证券利息相关。

如果人们预期利率将上升,那么长期利率将高于短期利率。

因为一方面由于预期以后出售证券将支付更高的利率,证券供给者急售出长期证券,这样短期证券的供给下降,长期证券供给上升;另一方面,因预期以后购买证券可获得更高的利率,证券需求者不愿购买长期证券,而只愿购买短期证券,这样对长期证券的需求下降,短期证券需求上升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表 6-1 穆 迪 、 标 准 普 尔和惠誉的债券评级

5-7

• 流动性 • 具有流动性的资产是指在需要的时候能够按照较低

的成本迅速变现的资产。 • 在其他条件相同的情况下,流动性越高的证券,利

率将越低;相反,流动性越低的证券,利率将越高 。

5-8

• 所得税因素 • 证券持有人真正关心的是税后的实际利率,所以,

• 如图6-6b所示,平缓上升的收益率曲线 表明预期未来短期利率上升和下跌的幅 度都不大;

• 如图6-6c所示,平坦的收益率曲线表明 预期未来短期利率将小幅下降。

• 最后,翻转的收益率曲线,即图6-6d, 表明预期未来短期利率将急剧下降。

图6-6 基于流动性溢价理论的收 益率曲线和市场对于未来的短期 利率的预期结果

本章小结

1. 具有相同到期期限的债券利率出现差异有三个原因:违约风险、流 动性以及所得税因素。债券违约风险越大,其相对于其他债券的利 率就越高;债券的流动性越强,其利率就越低;具有免税特征的债 券利率低于不具备这一特征的债券利率。由于这些因素形成的具有 相同期限债券利率之间关系,被称为利率的风险结构。

的原因。 –如果一种债券所支付的利息享有税收优惠(比如免缴联邦

所得税的市政债券),那么它的利率就会较低。

5-11

6.2 利率的期限结构

• 利率的期限结构指利率与期限之间的变化关系,研究的是风 险因素相同、而期限不同的利率差异是由哪些因素决定的。

• 收益率曲线:具有相同的风险、流动性和税收特征而期限不 同的债券收益率连成的曲线。可以分为: –向上倾斜的 –平坦的 –向下倾斜的

均值加上随债券供求状况的变动而变动的流动性溢价。

• 假设:具有不同到期期限的债券之间可以相互替代,但不是 完全相互替代。由于短期债券的利率风险相对较小,因此投

资者往往会偏好短期债券。

int

it

ie

t 1

ie

t2

...

ie

t (n1)

n

lnt

(6 3)

式中 lnt是指在t时刻的n期限债券的流动性(期限)溢价,

5-29

• 小结

• 流动性溢价理论和期限优先理论解释了下列事实 a.不同到期期限债券的利率随着时间的推移,往往会趋于同 向运动。 b.收益率曲线通常向上倾斜。 c.当短期利率低时,收益率曲线的形状往往是陡峭向上的, 而当短期利率高时,收益率曲线往往呈翻转的形态。

5-30

• 一个简单的应用

5-31

• 但是由于这种理论将不同期限证券市场看成是分割的,所以 它无法解释不同期限债券利率往往是同向波动的。无法解释 事实1和2。

5-24

6.2.3 流动性溢价理论和期限优先理论

• 期限结构的流动性溢价理论(liquidity premium theory)认 为,长期债券利率等于长期债券到期之前预期短期利率的平

5-26

图6-5 流动性溢价理论(期限优先理论)和预期理论的关系

5-27

• 用流动性溢价理论和期限优先理论来解释前面三个事实:

a. 短期利率的上升意味着未来短期利率的平均值也会提高,因此,式(6-3 )中的第一项表明长期利率将会随着短期利率的上升而提高。

b. 因为投资者在利率较低时,总是预期短期利率在未来会回升至一个正常 水平,相对于当前的短期利率水平而言,预期未来短期利率的平均值较 高。再加上正的流动性溢价,长期利率会大幅度高于当前的短期利率, 收益率曲线即会出现向上倾斜的陡峭形状。相反,如果短期利率很高, 人们通常会预期短期利率会回落至一个正常水平,由于预期未来短期利 率的平均值大幅度低干当前短期利率,尽管有正的流动性溢价,长期利 率还是会跌破短期利率,收益率曲线向下倾斜。

• 方案B:购买2年期债券,持有至债券到期日。 • 设在期初时,1年期债券的年利率为Rt ,2年期债券的年利率

为R2t,预计一年后1年期债券年利率为Rt+1。

5-19

•方案A投资的预期收益率为(1+Rt)(1+Rt+1)-1; •方案B投资的预期收益率:(1+R2t)2-1。 •由于投资者对债券期限没有特殊偏好,所以在均衡情况下,这两种投资策 略预期收益率应相等,从而: •(1+Rt)(1+Rt+1)-1=(1+R2t)2-1 •忽略等式两边高阶无穷小项差异,则有近似式: • R2t≈(Rt+Rt+1)/2 •从上式可以看出,2年期的债券利率等于当前的1年期债券利率和预期的一 年后债券利率的平均数。依次类推,可以得到n年期债券的利率等于N年期限 内预期短期利率的平均值。

lnt 总是取正值,并且随着债券期限n的延长而上升。

5-25

• 期限优先理论假设投资者对债券某种到期期限具有偏好,更 愿意投资具有这种到期期限的债券。同样可以得到代表流动 性溢价理论的式(6-3),期限溢价随着到期期限的延长而提 高。

• 图6-5显示了显示预期理论与流动性溢价理论和期限优先理论 之间的关系。从图中我们可以看出,由于流动性溢价总是正 的,而且随着到期期限的延长而上升,因此根据流动性溢价 理论推导出的收益率曲线总是高于预期理论,而且通常形状 更加陡峭。

若证券的利息收入的税收因证券的种类不同而存在 着差异的话,这种差异就必然要反映到税前利率上 来。 • 税率越高的证券,其税前利率也越高。

5-9

图6-3 市政债券利率和国债利率

5-10

• 总结

• 利率的风险结构(期限相同的债券利率之间的关系)受 到违约风险、流动性和债券利息的所得税政策影响。

–债券的违约风险增加,其风险溢价也随之上升。 –国债的强流动性也可以解释其利率低于流动性较差的债券

收益率曲线表现为一条向上倾斜的曲线; • 如果未来的短期利率预期要下降,现期长期利率将低于现期短期利率,

收益率曲线表现为一条向下倾斜的曲线。

5-21

•评价

•预期理论将不同期限的债券看成一个密切联系的统一体,从而为证券市 场上不同期限的证券利率的同向波动提供了解释,可以解释事实1。 •当短期利率较高时,人们通常会预期短期利率在未来下降。由于未来短 期利率的平均预期值要低于现期的短期利率,收益率曲线向下倾斜,出 现反转,所以长期利率会低于现期的短期利率,可以解释事实2。 •但预期理论无法解释收益率曲线向上倾斜的现状,因为没有任何理由能 让人们总是倾向于相信未来的短期利率会高于现在的短期利率,无法解 释事实3。

5-20

• 预期理论的基本结论是:证券的长期利率是短期利率的函数

。长期利率同现在的短期利率之间的关系依赖于现在的短期

利率同预期短期利率之间的关系。

• 它们的关系具体表现为: • 如果未来每年的短期利率一样,现期长期利率就等于现期短期利率,收

益率曲线表现为一条水平线; • 如果未来的短期利率预期要上升,现期长期利率将高于现期短期利率,

5-15

• 利率期限结构的相关理论:

– 预期理论 – 市场分割理论 – 流动性溢价理论 – 期限优先理论

• 上述理论可以解释以上事实,其中:

– 预期理论可以用来解释事实1和2 ; – 市场分割理论可以用来解释事实3 ; – 流动性溢价理论和期限优先理论可以解释事实1、2和3 。

5-16

6.2.1 预期理论

第6章 利率的风险 与期限结构

本章学习目标

理解不同种类债券的利率之间存在差异的 原因,能够帮助企业、银行、保险公司以及个 人投资者做出购买何种债券进行投资或者出售 何种债券的决策。

通过本章的学习,你需要掌握利率风险结 构的基本内容和利率期限结构的主要理论。

5-2

6.1 利率的风险结构

图6-1 1919~2008年间各种长期债券的收益率

c. 由于投资者偏好短期债券,流动性溢价随着债券到期期限的延长而上升 。因此,即使预期未来短期利率的平均值保持不变长期利率仍然会高于 短期利率,典型的收益率曲线向上倾斜。

5-28

流动性溢价理论和期限优先理论可以使人 们仅仅通过观察收益率曲线的斜率就能够 判断出市场对未来短期利率的预测结果。

• 如图6-6a所示,陡峭上升的收益率曲线 ,表明预期未来短期利率将上升;

2. 四种期限结构理论解释不同到期期限债券之间的利率关系。预期理 论认为长期利率等于债券到期之前预期未来短期利率的平均值;相 反,市场分割理论则认为某一到期期限债券的利率仅仅是由该市场 的供求因素决定的。

5-32

本章小结

3. 流动性溢价理论(期限优先理论)结合上述两种理论的特点。 它们认为长期利率等于债券到期前预期未来短期利率的平均值 与流动性溢价的总和。通过这些理论,我们可以依据收益率曲 线来了解市场对未来短期利率走势的预期。陡峭向上的收益率 曲线意味着预期未来短期利率将上升,相对平缓上升的收益率 曲线意味着预期未来短期利率将保持不变,平坦的收益率曲线 意味着预期未来短期利率将有所下降,而翻转的收益率曲线则 意味着预期未来短期利率将大幅度下降。

• 假定:

• 假定整个证券市场是统一的,不同期限的证券之间具有完 全的替代性;

• 证券购买者以追求利润最大化为目标,对不同期限的证券 之间没有任何特殊的偏好;

• 持有和买卖债券没有交易成本,这意味着投资者可以无成 本地进行证券的替代;

• 绝大多数投资者都能对未来利率形成准确的预期并依据预 期作出投资选择。

5-17

• 在上述假定条件下,一次性长期投资的预期收益和多次连续 性地作等量短期投资的预期收益相等,从而可以推出长期债 券利率是期限内预期短期利率的平均值。

• 我们通过下面的例子来进一步说明。

5-18

• 假定某一投资者有两年期的闲置资金,打算投资于债券。他 有两种可选择的投资方案:

• 方案A:购买1年期的债券,在1年后债券到期时再次购买1年 期债券;

5-3

• 图6-1描述了几种不同种类的长期债券1919~2008年的到期收 益率变动情况。