目标成本的概念PPT课件讲义

合集下载

《目标成本法》课件

《目标成本法》PPT课件

欢迎大家来到这场关于《目标成本法》的PPT课件。本课件将为您详细介绍这 一精益生产管理方法的定义、步骤、优缺点和应用范围,并针对实践案例进 行分析。让我们开始吧!

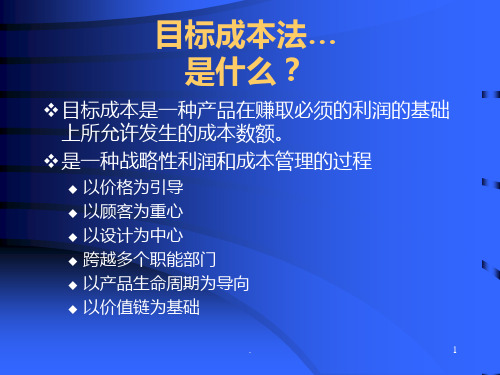

什么是目标成本法?

定义和背景

目标成本法是指企业在确定产品定价时,首先根据 市场价格和目标利润确定目标成本,然后在全生命 周期内控制成本的管理方法。

售后服务

通过目标成本法,企业可以提前考虑售后服务的成本,并在设计阶段进行优化,降低售后成 本。

目标成本法的实施步骤

润确定目标成本。

3

生产制造

4

在生产和制造阶段控制成本。

5

市场研究

了解市场需求和竞争情况。

产品设计

在产品设计阶段控制成本。

评估和反馈

根据实际情况评估目标成本的准确性并 反馈。

基本原理

目标成本法的核心理念是“以满足市场需求和获取利 润为目标,开拓成本优势和降低成本始终贯穿产品 开发的全生命周期”。

目标成本法的应用范围

产品设计

在产品设计阶段,可以根据目标成本法的理念,优化设计方案,降低产品开发成本。

生产制造

通过成本控制和管理,可以降低生产制造过程中的浪费和错误,提高生产效率。

目标成本法的优点和局限性

优点

• 能有效降低生产成本。 • 关注产品全生命周期,能优化设计。 • 便于控制过程中浪费。

局限性

• 需要精准的市场信息。 • 实施难度较大。 • 无法适用于所有产品定价。

目标成本法的案例分析 - Tesla Model 3

产品定位

Tesla Model 3是一款价格亲民的 豪华纯电动车,主打年轻消费者 市场。

2 精准市场信息

实施目标成本法需要准确掌握市场情况和竞争力,在市场研究中需要精益求精。

欢迎大家来到这场关于《目标成本法》的PPT课件。本课件将为您详细介绍这 一精益生产管理方法的定义、步骤、优缺点和应用范围,并针对实践案例进 行分析。让我们开始吧!

什么是目标成本法?

定义和背景

目标成本法是指企业在确定产品定价时,首先根据 市场价格和目标利润确定目标成本,然后在全生命 周期内控制成本的管理方法。

售后服务

通过目标成本法,企业可以提前考虑售后服务的成本,并在设计阶段进行优化,降低售后成 本。

目标成本法的实施步骤

润确定目标成本。

3

生产制造

4

在生产和制造阶段控制成本。

5

市场研究

了解市场需求和竞争情况。

产品设计

在产品设计阶段控制成本。

评估和反馈

根据实际情况评估目标成本的准确性并 反馈。

基本原理

目标成本法的核心理念是“以满足市场需求和获取利 润为目标,开拓成本优势和降低成本始终贯穿产品 开发的全生命周期”。

目标成本法的应用范围

产品设计

在产品设计阶段,可以根据目标成本法的理念,优化设计方案,降低产品开发成本。

生产制造

通过成本控制和管理,可以降低生产制造过程中的浪费和错误,提高生产效率。

目标成本法的优点和局限性

优点

• 能有效降低生产成本。 • 关注产品全生命周期,能优化设计。 • 便于控制过程中浪费。

局限性

• 需要精准的市场信息。 • 实施难度较大。 • 无法适用于所有产品定价。

目标成本法的案例分析 - Tesla Model 3

产品定位

Tesla Model 3是一款价格亲民的 豪华纯电动车,主打年轻消费者 市场。

2 精准市场信息

实施目标成本法需要准确掌握市场情况和竞争力,在市场研究中需要精益求精。

目标成本法概论(PPT 51张)

目标成本管理体系要求工程人员考虑到产品、技术以及 程设计对产品成本的影响。

目标成本管理体系鼓励所有参与部门共同评价产品设计 以保证产品设计改动在正式投入生产前做出。

目标成本管理体系鼓励产品设计与流程设计同时进行 先后进行 尽早发现并解决问题、缩短开发时间、并降低开发成本。

原则四: 跨职能合作

•目标目标成本管理体系下,跨职能的团队包括内部 成员:设计与制造部门、生产部门、销售部门、原 成本会计部门,以及客户服务与支持部门。 •跨职能的团队还包括了公司外部参与者:供应商、 零售商和服务提供商等。

原则五:生命周期成本缩减

产品整个生命周期的成本包括购买价格、使用成本、维护与修 及处置成本。

从消费者角度,拥有一台电冰箱所付出的生命周期成本: 购买价格+支付电费(使用成本)+修理费用+电冰箱使用寿命结 置成本。 从生产者角度,生命周期成本包括产品从出生(研发阶段)到死 处置或再循环)的全部成本。 如果电冰箱的产品设计能够考虑到减轻重量,部件的安置易于修 用可循环使用的材料,那么将减少该产品在运输、安装、修理以 面的成本。

跨职能合作能够通过减少设计检查与更改,缩短产品推向市场的时 与成本削减以及质量改进密切相关,因为问题是在产品开发的早期

例如:在克莱斯勒的Neon 车型开发过程中,团队中的会计人员在冬 (加拿大省名)观察“碰撞实验”,这样做是为了更好地理解产品 并评价他们的建议将为产品性能带来怎样的影响。

团队的构成与产出

02

目标成本

•

• 定义Click he the center o • Thought Cli you to the c • thought

目标成本法之六大原则

跨职能合 价格驱动成本

Target-Costing目标成本法ppt课件

Perform Value Engineerin

g

Perform Cost

Analysis

Estimate Achievabl

e Cost

Release Design to Productio

n

ACTUAL COST

Undertake Continuous Improvemen

t

Achieving the Target Cost

▪ Value engineering, continuous improvement ▪ Design stage ▪ Continuous improvement in later stages

Establishing the Target Cost

$

Determine the product and its market

▪ Design ▪ Production ▪ Delivery/setup ▪ Customer’s cost of ownership ▪ Service and repair ▪ Disposal and recycling

Cross-Functional Team

$

▪ Marketing ▪ Design/engineering ▪ Manufacturing ▪ Purchasing

Establishing the Target Cost

$

Determine the selling price

▪ Must be acceptable to the customer ▪ Must be able to withstand competition

Existing price +/- value of features added or deleted Consensus of focus group Price predicted to achieve a desired market share

目标成本法ppt课件

第二讲:目标成本法—未曾涉 及过的研究领域

一、目标成本法的回顾 二、相关概念问题 三、按知识阶段组织文献综述:介绍和总结 四、按分类变量组织文献综述:介绍和总结 五、未来研究的领域

目标成本法的先进性:

目标成本法是一种战略武器,正在 被国际上许多先进企业采纳。这种方法 之所以吸引经理人的注意,在于它的竞 争优势。

零部件的相对重要性:(专业人士打分获得

)

BC D

E

F

A A1 A1 D1 A1 A1 B B1 D1 B1 B1

C D1 C1 C1

D D1 D1

E

F1

F

GH A1 A1 B1 B1 C1 H1 D1 D1 E1 H1 F1 H1 G H1

H

得分合计 6 5 3 7 1 2 0 4 28

按评价系数分配成本

(三)确定目标成本

目标成本的确定是目标成本管理的核心 内容,具体包括市场驱动型成本确定、 产品层次的目标成本确定和零部件层次 的目标成本确定三个阶段。

市场驱动型成本:

所有产品必须满足客户的需要,因为客户 要求能够推动产品的开发。如果要避免产品 成本远远高于客户愿意支付的数额,就需要 设定成本目标。因此,确定市场驱动型成本 旨在设定一个为维护市场竞争地位而需要的 一个可接受的成本(Allowable Cost),并通 过可接受成本的概念将市场压力转移到产品 设计者身上甚至产品零部件供应商身上。

目标成本法步骤:

(一)确定目标销售价格 (二)确定目标利润 (三)确定目标成本 (四)运用价值工程法寻找降低成本的途径 (五)通过持续改进进一步降低成本

(一)确定目标销售价格

1、消费者需求法。新产品推出前要先作市 场研究,很多公司利用品质功能矩阵表收 集分析一般消费者对新产品特性的需求与 该产品可能提供的各项功能,以供设计改 良之参考。

一、目标成本法的回顾 二、相关概念问题 三、按知识阶段组织文献综述:介绍和总结 四、按分类变量组织文献综述:介绍和总结 五、未来研究的领域

目标成本法的先进性:

目标成本法是一种战略武器,正在 被国际上许多先进企业采纳。这种方法 之所以吸引经理人的注意,在于它的竞 争优势。

零部件的相对重要性:(专业人士打分获得

)

BC D

E

F

A A1 A1 D1 A1 A1 B B1 D1 B1 B1

C D1 C1 C1

D D1 D1

E

F1

F

GH A1 A1 B1 B1 C1 H1 D1 D1 E1 H1 F1 H1 G H1

H

得分合计 6 5 3 7 1 2 0 4 28

按评价系数分配成本

(三)确定目标成本

目标成本的确定是目标成本管理的核心 内容,具体包括市场驱动型成本确定、 产品层次的目标成本确定和零部件层次 的目标成本确定三个阶段。

市场驱动型成本:

所有产品必须满足客户的需要,因为客户 要求能够推动产品的开发。如果要避免产品 成本远远高于客户愿意支付的数额,就需要 设定成本目标。因此,确定市场驱动型成本 旨在设定一个为维护市场竞争地位而需要的 一个可接受的成本(Allowable Cost),并通 过可接受成本的概念将市场压力转移到产品 设计者身上甚至产品零部件供应商身上。

目标成本法步骤:

(一)确定目标销售价格 (二)确定目标利润 (三)确定目标成本 (四)运用价值工程法寻找降低成本的途径 (五)通过持续改进进一步降低成本

(一)确定目标销售价格

1、消费者需求法。新产品推出前要先作市 场研究,很多公司利用品质功能矩阵表收 集分析一般消费者对新产品特性的需求与 该产品可能提供的各项功能,以供设计改 良之参考。

目标成本法培训(PPT 78页)

organization Cross-functional management simultaneously examines quality,

cost and timing

AANDRTEHRSUERN

1

ARTHUR ANDERSEN & CO., S.C.

4

Voice of the Customer

Function and Quality Cost

Objective: Meet customer needs and wants at prices consistent with customer expectations

AANDRTEHRSUERN

9

ARTHUR ANDERSEN & CO., S.C.

Michiharu Sakurai (1989)

Target Costing is “a comprehensive cost planning, cost

management, and cost control concept ... used primarily at

the early stages of product design in order to influence

Method of Use - Observation to identify

problems and latent needs

Failure Rate Over Time - Field reliability data - Life testing results

Initial Defect Rate - Manufacturing/

Target Costing

Development Commits the Cost

cost and timing

AANDRTEHRSUERN

1

ARTHUR ANDERSEN & CO., S.C.

4

Voice of the Customer

Function and Quality Cost

Objective: Meet customer needs and wants at prices consistent with customer expectations

AANDRTEHRSUERN

9

ARTHUR ANDERSEN & CO., S.C.

Michiharu Sakurai (1989)

Target Costing is “a comprehensive cost planning, cost

management, and cost control concept ... used primarily at

the early stages of product design in order to influence

Method of Use - Observation to identify

problems and latent needs

Failure Rate Over Time - Field reliability data - Life testing results

Initial Defect Rate - Manufacturing/

Target Costing

Development Commits the Cost

《目标成本制定讲义》PPT课件

• 从上面的图示可以看出,除土地成本外,建安所占工程总投资的比例是最大 的

• 对其测算的准确与否直接影响成本控制与工程盈利水平

包括内容

• 因而,需对工程项目按建筑与安装分别进行测算:

主体建筑工程费 制定目标成本的原则,通常遵循2、8原则,就是将对工程造价影响大的,

实际操作易于控制的项目,在目标成本里得以明确体现,具体说,就是: 1、基础工程 2、结构工程 3、粗装修工程 4、门窗工程 5、外装及公共部位装修工程 6、室内装修工程等的成本进行重点监控

上河名居目标成本

土地成本31.41% 前期成本1.85% 建筑成本28.21% 安装成本6.33% 红线内市政4.14% 园林环境费1.68% 配套设施费6.89% 开发间接费2.63% 管理费用2.08% 财务费用4.52% 销售费用2.93% 营业税及附加7.34%

美和园目标成本

土地成本53.76% 前期成本1.30% 建筑成本18.71% 安装成本6.85% 红线内市政3.33% 园林环境费0.85% 配套设施费5.96% 开发间接费0.69% 管理费用0.46% 财务费用1.83% 销售费用0.47% 营业税及附加5.79%

• 土方工程 • 降水工程 • 桩基工程 • 护坡工程等

基础工程

• 土方工程 • 可以按楼座基底面积乘以挖深+放坡进行测算

• 降水工程 • 可按楼座基底面积进行测算

• 桩基及护坡工程 • 可按楼座基底面积进行测算

结构工程

• 结构工程测算目标制定

• 钢筋及混凝土含量,钢 筋的含量对成本的影响 巨大

入了

• 在将工程费用中的六项进行分摊后,再将计算出期间费用、税金及附加分别 进行分摊,最终得出项目的各销售类型的个别成本,再汇总得出工程总成本。

目标成本与动态成本管理讲义(PPT31张)

பைடு நூலகம்

• • • • • • • • • • • • • • • • • • • •

1、想要体面生活,又觉得打拼辛苦;想要健康身体,又无法坚持运动。人最失败的,莫过于对自己不负责任,连答应自己的事都办不到,又何必抱怨这个世界都和你作对?人生的道理很简单,你想要什么,就去付出足够的努力。 2、时间是最公平的,活一天就拥有24小时,差别只是珍惜。你若不相信努力和时光,时光一定第一个辜负你。有梦想就立刻行动,因为现在过的每一天,都是余生中最年轻的一天。 3、无论正在经历什么,都请不要轻言放弃,因为从来没有一种坚持会被辜负。谁的人生不是荆棘前行,生活从来不会一蹴而就,也不会永远安稳,只要努力,就能做独一无二平凡可贵的自己。 4、努力本就是年轻人应有的状态,是件充实且美好的事,可一旦有了表演的成分,就会显得廉价,努力,不该是为了朋友圈多获得几个赞,不该是每次长篇赘述后的自我感动,它是一件平凡而自然而然的事,最佳的努力不过是:但行好事,莫问前程。愿努力,成就更好的你! 5、付出努力却没能实现的梦想,爱了很久却没能在一起的人,活得用力却平淡寂寞的青春,遗憾是每一次小的挫折,它磨去最初柔软的心智、让我们懂得累积时间的力量;那些孤独沉寂的时光,让我们学会守候内心的平和与坚定。那些脆弱的不完美,都会在努力和坚持下,改变模样。 6、人生中总会有一段艰难的路,需要自己独自走完,没人帮助,没人陪伴,不必畏惧,昂头走过去就是了,经历所有的挫折与磨难,你会发现,自己远比想象中要强大得多。多走弯路,才会找到捷径,经历也是人生,修炼一颗强大的内心,做更好的自己! 7、“一定要成功”这种内在的推动力是我们生命中最神奇最有趣的东西。一个人要做成大事,绝不能缺少这种力量,因为这种力量能够驱动人不停地提高自己的能力。一个人只有先在心里肯定自己,相信自己,才能成就自己! 8、人生的旅途中,最清晰的脚印,往往印在最泥泞的路上,所以,别畏惧暂时的困顿,即使无人鼓掌,也要全情投入,优雅坚持。真正改变命运的,并不是等来的机遇,而是我们的态度。 9、这世上没有所谓的天才,也没有不劳而获的回报,你所看到的每个光鲜人物,其背后都付出了令人震惊的努力。请相信,你的潜力还远远没有爆发出来,不要给自己的人生设限,你自以为的极限,只是别人的起点。写给渴望突破瓶颈、实现快速跨越的你。 10、生活中,有人给予帮助,那是幸运,没人给予帮助,那是命运。我们要学会在幸运青睐自己的时候学会感恩,在命运磨练自己的时候学会坚韧。这既是对自己的尊重,也是对自己的负责。 11、失败不可怕,可怕的是从来没有努力过,还怡然自得地安慰自己,连一点点的懊悔都被麻木所掩盖下去。不能怕,没什么比自己背叛自己更可怕。 12、跌倒了,一定要爬起来。不爬起来,别人会看不起你,你自己也会失去机会。在人前微笑,在人后落泪,可这是每个人都要学会的成长。 13、要相信,这个世界上永远能够依靠的只有你自己。所以,管别人怎么看,坚持自己的坚持,直到坚持不下去为止。 14、也许你想要的未来在别人眼里不值一提,也许你已经很努力了可还是有人不满意,也许你的理想离你的距离从来没有拉近过......但请你继续向前走,因为别人看不到你的努力,你却始终看得见自己。 15、所有的辉煌和伟大,一定伴随着挫折和跌倒;所有的风光背后,一定都是一串串揉和着泪水和汗水的脚印。 16、成功的反义词不是失败,而是从未行动。有一天你总会明白,遗憾比失败更让你难以面对。 17、没有一件事情可以一下子把你打垮,也不会有一件事情可以让你一步登天,慢慢走,慢慢看,生命是一个慢慢累积的过程。 18、努力也许不等于成功,可是那段追逐梦想的努力,会让你找到一个更好的自己,一个沉默努力充实安静的自己。 19、你相信梦想,梦想才会相信你。有一种落差是,你配不上自己的野心,也辜负了所受的苦难。 20、生活不会按你想要的方式进行,它会给你一段时间,让你孤独、迷茫又沉默忧郁。但如果靠这段时间跟自己独处,多看一本书,去做可以做的事,放下过去的人,等你度过低潮,那些独处的时光必定能照亮你的路,也是这些不堪陪你成熟。所以,现在没那么糟,看似生活对你的亏欠,其 实都是祝愿。

• • • • • • • • • • • • • • • • • • • •

1、想要体面生活,又觉得打拼辛苦;想要健康身体,又无法坚持运动。人最失败的,莫过于对自己不负责任,连答应自己的事都办不到,又何必抱怨这个世界都和你作对?人生的道理很简单,你想要什么,就去付出足够的努力。 2、时间是最公平的,活一天就拥有24小时,差别只是珍惜。你若不相信努力和时光,时光一定第一个辜负你。有梦想就立刻行动,因为现在过的每一天,都是余生中最年轻的一天。 3、无论正在经历什么,都请不要轻言放弃,因为从来没有一种坚持会被辜负。谁的人生不是荆棘前行,生活从来不会一蹴而就,也不会永远安稳,只要努力,就能做独一无二平凡可贵的自己。 4、努力本就是年轻人应有的状态,是件充实且美好的事,可一旦有了表演的成分,就会显得廉价,努力,不该是为了朋友圈多获得几个赞,不该是每次长篇赘述后的自我感动,它是一件平凡而自然而然的事,最佳的努力不过是:但行好事,莫问前程。愿努力,成就更好的你! 5、付出努力却没能实现的梦想,爱了很久却没能在一起的人,活得用力却平淡寂寞的青春,遗憾是每一次小的挫折,它磨去最初柔软的心智、让我们懂得累积时间的力量;那些孤独沉寂的时光,让我们学会守候内心的平和与坚定。那些脆弱的不完美,都会在努力和坚持下,改变模样。 6、人生中总会有一段艰难的路,需要自己独自走完,没人帮助,没人陪伴,不必畏惧,昂头走过去就是了,经历所有的挫折与磨难,你会发现,自己远比想象中要强大得多。多走弯路,才会找到捷径,经历也是人生,修炼一颗强大的内心,做更好的自己! 7、“一定要成功”这种内在的推动力是我们生命中最神奇最有趣的东西。一个人要做成大事,绝不能缺少这种力量,因为这种力量能够驱动人不停地提高自己的能力。一个人只有先在心里肯定自己,相信自己,才能成就自己! 8、人生的旅途中,最清晰的脚印,往往印在最泥泞的路上,所以,别畏惧暂时的困顿,即使无人鼓掌,也要全情投入,优雅坚持。真正改变命运的,并不是等来的机遇,而是我们的态度。 9、这世上没有所谓的天才,也没有不劳而获的回报,你所看到的每个光鲜人物,其背后都付出了令人震惊的努力。请相信,你的潜力还远远没有爆发出来,不要给自己的人生设限,你自以为的极限,只是别人的起点。写给渴望突破瓶颈、实现快速跨越的你。 10、生活中,有人给予帮助,那是幸运,没人给予帮助,那是命运。我们要学会在幸运青睐自己的时候学会感恩,在命运磨练自己的时候学会坚韧。这既是对自己的尊重,也是对自己的负责。 11、失败不可怕,可怕的是从来没有努力过,还怡然自得地安慰自己,连一点点的懊悔都被麻木所掩盖下去。不能怕,没什么比自己背叛自己更可怕。 12、跌倒了,一定要爬起来。不爬起来,别人会看不起你,你自己也会失去机会。在人前微笑,在人后落泪,可这是每个人都要学会的成长。 13、要相信,这个世界上永远能够依靠的只有你自己。所以,管别人怎么看,坚持自己的坚持,直到坚持不下去为止。 14、也许你想要的未来在别人眼里不值一提,也许你已经很努力了可还是有人不满意,也许你的理想离你的距离从来没有拉近过......但请你继续向前走,因为别人看不到你的努力,你却始终看得见自己。 15、所有的辉煌和伟大,一定伴随着挫折和跌倒;所有的风光背后,一定都是一串串揉和着泪水和汗水的脚印。 16、成功的反义词不是失败,而是从未行动。有一天你总会明白,遗憾比失败更让你难以面对。 17、没有一件事情可以一下子把你打垮,也不会有一件事情可以让你一步登天,慢慢走,慢慢看,生命是一个慢慢累积的过程。 18、努力也许不等于成功,可是那段追逐梦想的努力,会让你找到一个更好的自己,一个沉默努力充实安静的自己。 19、你相信梦想,梦想才会相信你。有一种落差是,你配不上自己的野心,也辜负了所受的苦难。 20、生活不会按你想要的方式进行,它会给你一段时间,让你孤独、迷茫又沉默忧郁。但如果靠这段时间跟自己独处,多看一本书,去做可以做的事,放下过去的人,等你度过低潮,那些独处的时光必定能照亮你的路,也是这些不堪陪你成熟。所以,现在没那么糟,看似生活对你的亏欠,其 实都是祝愿。

目标成本管理课件(PPT 36张)

–

– –

客观性 正常性 目标性和尺度性

制定公式

– – –

直接材料标准成本=单位产品直接材料标准耗量× 直接材料标准价格 直接人工标准成本=单位产品标准工时×标准工资 率 制造费用标准成本=变动制造费用率×标准工时+固 定制造费用率×标准工时

标准成本的制订方法

一、直接材料标准成本 用量标准:技术测定 统计平均 价格标准:平均价格 预计价格 二、直接人工标准成本 用量标准:写实测定 经验估计 统计平均 价格标准:预计支付生产工人工资总额÷标准工时 三、变动制造费用标准成本 价格标准:预计发生变动制造费用总额÷标准工时 四、固定制造费用标准成本 价格标准:预计发生固定制造费用总额÷标准工时

制造费用差异分析

制造费用差异为实际制造费用总额与标准制造 费用总额之间的差异。 在进行差异分析时,根据分析要素范围的不同, 又分为两项、三项及四项差异分析法。

两项差异分析法

预算差异 制造费用 差异

能量差异

预算差异=实际制造费用总额-(变动制造费用率×实际产量下标 准工时+固定制造费用标准总额) 能量差异=(变动制造费用率×实际产量下标准工时+固定制造费 用标准总额)-制造费用率×实际产量下标准工时=(基准产能工 时-实际产量下标准工时) ×标准固定制造费用率

直接人工成本差异

直接人工成本差异=人工工资率差异+人工效 率差异。

–

– –

人工工资率差异=(实际工资率-标准工资率)×实 际工时 人工效率差异=(实际工时-标准工时)×标准工资 率 直接人工成本差异=实际工资率×实际工时-标准工 资率×标准工时

实际工作中的直接人工成本差异分析

– –

客观性 正常性 目标性和尺度性

制定公式

– – –

直接材料标准成本=单位产品直接材料标准耗量× 直接材料标准价格 直接人工标准成本=单位产品标准工时×标准工资 率 制造费用标准成本=变动制造费用率×标准工时+固 定制造费用率×标准工时

标准成本的制订方法

一、直接材料标准成本 用量标准:技术测定 统计平均 价格标准:平均价格 预计价格 二、直接人工标准成本 用量标准:写实测定 经验估计 统计平均 价格标准:预计支付生产工人工资总额÷标准工时 三、变动制造费用标准成本 价格标准:预计发生变动制造费用总额÷标准工时 四、固定制造费用标准成本 价格标准:预计发生固定制造费用总额÷标准工时

制造费用差异分析

制造费用差异为实际制造费用总额与标准制造 费用总额之间的差异。 在进行差异分析时,根据分析要素范围的不同, 又分为两项、三项及四项差异分析法。

两项差异分析法

预算差异 制造费用 差异

能量差异

预算差异=实际制造费用总额-(变动制造费用率×实际产量下标 准工时+固定制造费用标准总额) 能量差异=(变动制造费用率×实际产量下标准工时+固定制造费 用标准总额)-制造费用率×实际产量下标准工时=(基准产能工 时-实际产量下标准工时) ×标准固定制造费用率

直接人工成本差异

直接人工成本差异=人工工资率差异+人工效 率差异。

–

– –

人工工资率差异=(实际工资率-标准工资率)×实 际工时 人工效率差异=(实际工时-标准工时)×标准工资 率 直接人工成本差异=实际工资率×实际工时-标准工 资率×标准工时

实际工作中的直接人工成本差异分析

目标成本法PPT课件

准时开机

100 ▲ □ ■ 4

适于不同的咖啡豆 30 ○

95 ▲ ■ □

1

保温

20 ● 80 ▲

■ □

3

自动关机

100 ▲ □ ■ 3

设计参数和顾客需求的相关性

▲=强相关

●=中度相关

○=弱相关 .

比较研究竞争对手排名

■=竞争对手排名 □=我们的排名

必须的利润

.

6

图表5

目标成本的实现阶段

计算成本差异

进行最 初的成 本估计

与目标 成本比较

计划压缩成本

运用 价值 工程

设计 产品/ 流程

估计 可达到 的成本

运用 成本 分析

.

生产

按设计 投入 生产

实际成本

实行 持续 改进

7

图表6

允许的和现行的成本生命周期比较 与价值链分析

价值链→

内部

外部

总和

生命周期↓ 允许 现在 差异 允许 现在差异 允许 现在 差异

冲泡杯

水壶

保温器

壶形 /壶体 加热器

显示板 比较竞争对手和我们的产品 顾客排 1 2 3 4 5名

味道像蒸馏咖啡 50 ▲

50 ▲

■ □

5

易于清洗

30 ● 10 ●

60 ▲

□ ■

4

美观

60 ▲

40 ▲ □ ■ 2

6杯以上的容量

50 ▲

50 ▲

■ □

3

加热连接器

重新安排加热连接器板面的布局

.

16

.

17

.

18

感谢您对文章的阅读跟下载,希望本

篇文章能帮助到您,建议您下载后自

责任成本目标成本专题ppt课件

比较:

战略成本管理( strategic cost management)的特点— ———全局性、全面性、全程性、

长期性、外向性、预防性。

26

(三)目标成本的计算

1、基本思想 目标成本=目标售价-目标利润 目标成本=目标售价×(1-目标利润率) 2、目标成本计算构造

(1)目标成本设定计算——总体目标成本 (2)目标成本分解计算——总体目标成本细分 (3)目标成本对比估算——监制、检查

12成本中心成本控制服务的数量和质量利润中心投资中心投资报酬率和剩余利润率业绩评价指标盈利能力成本中心利润中心和投资中心132责任成本考核指标责任成本考核是在事先编制的责任成本预算的基础上通过提交责任报告将责任中心实际发生的责任成本与其责任成本预算进行比较实际数大于预算数的差异是不利差异实际数小于预算数产生的差异叫有利差异

6

1、责任成本中心(实体)

责任成本中心是具有一定的管理权限,并承担相应的 经济责任的企业内部责任单位。

责任成本中心是只对成本负责的责任中心。只要有 费用支出的地方,就可以建立成本中心。上至企业、 下至车间、工段、班组、甚至个人都可以划分为成本 中心。构成一个成本中心责任成本的是该中心的全部 可控成本之和。

19

(3)内部流程维度——责任中心财务业绩的 实现离不开客户,要赢得和保持客户,就需要 在企业内部管理体制上不断地进行革新,以对 快速变化的市场环境作出适时反应。内部流程 维度就是关注内部流程的持续改善和优化,是 “过程关注”的典型表现。这方面的指标有工 作流程的优化度,工作流程的执行效果,流程 改进次数,员工生产(工作)率,提出服务需 求至服务开始时间,提出服务需求至服务完成 时间等。设立内部流程指标对于各责任中心尤 其是成本中心具有非常重要的意义。

《目标成本制定讲义》课件

详细描述:这种方法要 求企业进行市场调研, 了解客户需求和竞争对 手的产品信息,通过分 析这些数据来制定目标 成本。企业需要预测产 品的售价和市场份额, 并根据预期的利润水平 确定目标成本。

适用范围:适用于市场 竞争激烈、产品更新换 代迅速的行业,如电子 产品、汽车制造等。

优点:能够快速响应市 场变化,提高企业的竞 争力。

这种方法要求企业将企 业的经营活动进行分解 ,识别出各项活动并分 析其成本。通过优化活 动流程、提高效率等方 式降低成本,并制定相 应的目标成本。

适用于企业内部管理较 为精细、各项活动成本 较为明确的企业,如服 务业、制造业中的某些 环节等。

能够精确控制各项活动 的成本,针对性地降低 成本。

需要企业具备较强的管 理能力和数据分析能力 ,且活动优化可能需要 较长时间。

一种先进成本指标。

目标成本是针对产品而言的,是 一个有具体对象的概念,随着产 品生命周期的结束,目标成本完

成了自己的使命。

目标成本是成本计划的基础,是 实施低成本战略的重要工具。

目标成本制定的意义

提高企业竞争力和市场份额

通过降低成本,企业可以提供更具竞 争力的价格,从而增加市场份额。

增加企业利润

降低成本可以增加企业的利润空间, 提高盈利能力。

目标成本分解

将目标成本分解到各个部门、 产品线或项目,确保每个责任 主体明确自身的成本控制目标

。

采购成本控制

通过集中采购、比价采购等策 略,降低采购成本,实现目标 成本控制。

生产成本控制

优化生产流程,降低制造成本 ,提高生产效率,确保生产过 程中的成本控制在目标范围内 。

期间费用控制

对销售、管理、财务等期间费 用进行严格控制,降低非生产

目标成本管理ppt课件

一、基本情况的概要 成本目标的下达 成本目标的分解 成本目标的实现 二、目标和完成的对比 以费项结构为根本、对各项费用的目标和完成情况进 行对比分析、发现问题 编制分析报告

可编辑课件

31

三、分析说明 PDCA分析 价值工程分析 案例分析 四、改进建议 如何做好成本管理 目前成本管理的瓶颈和破解

可编辑课件

目标成本管理流程及概要

可编辑课件

1

成本管理的基本方法 ……目标成本管理

可编辑课件

2

• 为什么要进行目标成本管理 • 目标成本管理有什么作用

目标成本管理的作用在于心中有数;“算了再做” 而不是“ 做了再算”

成本的目标管理,指导工程施工组织方 案建立,让施工更具指向性

可编辑课件

3

目标成本管理的作用

目标的确定与控制两方面编制目标成本成本控制部分阶段对目标成本进行检查修正实际成本与目标成本进行比较对目标成本进行后评估数据库的推广和历史经验数据的运用推算项目工程为管理对象项目工程的直接成本完全系统测算定向分解目标成本管理是价值工程管理的体现要反映出成本背后的产品价值导向目标成本测算的基准原则审批通过的施工组织方案或设计图确定生产建设标准产品及资源配置材料市场价格调研报告及走势分析类似项目工程造价历史成本数据公司在建项目成本同城同系市场调研分析报告同类型项目反推计算成本目标成本测算的方法目标成本形成动态及责任成本执行设计阶段的成本测算与分解主要是对方案设计初步设计的成本测算和分解限额设计确定限额设计控制指标限额设计是按照批准的设计任务书及投资估算控制初步设计对设计规模设计标准工程数量和预算指标等各方面的控制凡是能进行定量综合的设计内容均要通过计算确定要充分考虑施工的可能性和经济性

5

项目部主要职能

• 施工组织和管控 • 成本测算和控制(主要工作成本控制部完成) • 产品质量监控与保证 • 品质及效益后评、完善评价体系

可编辑课件

31

三、分析说明 PDCA分析 价值工程分析 案例分析 四、改进建议 如何做好成本管理 目前成本管理的瓶颈和破解

可编辑课件

目标成本管理流程及概要

可编辑课件

1

成本管理的基本方法 ……目标成本管理

可编辑课件

2

• 为什么要进行目标成本管理 • 目标成本管理有什么作用

目标成本管理的作用在于心中有数;“算了再做” 而不是“ 做了再算”

成本的目标管理,指导工程施工组织方 案建立,让施工更具指向性

可编辑课件

3

目标成本管理的作用

目标的确定与控制两方面编制目标成本成本控制部分阶段对目标成本进行检查修正实际成本与目标成本进行比较对目标成本进行后评估数据库的推广和历史经验数据的运用推算项目工程为管理对象项目工程的直接成本完全系统测算定向分解目标成本管理是价值工程管理的体现要反映出成本背后的产品价值导向目标成本测算的基准原则审批通过的施工组织方案或设计图确定生产建设标准产品及资源配置材料市场价格调研报告及走势分析类似项目工程造价历史成本数据公司在建项目成本同城同系市场调研分析报告同类型项目反推计算成本目标成本测算的方法目标成本形成动态及责任成本执行设计阶段的成本测算与分解主要是对方案设计初步设计的成本测算和分解限额设计确定限额设计控制指标限额设计是按照批准的设计任务书及投资估算控制初步设计对设计规模设计标准工程数量和预算指标等各方面的控制凡是能进行定量综合的设计内容均要通过计算确定要充分考虑施工的可能性和经济性

5

项目部主要职能

• 施工组织和管控 • 成本测算和控制(主要工作成本控制部完成) • 产品质量监控与保证 • 品质及效益后评、完善评价体系

第十四章目标成本法课件(共25张PPT)《成本会计(第二版)》同步教学(人民大学版)

算出目标成本,作为成本控制的标准。 • 2.为了保证目标成本和目标利润的实现,实行全方位的成本控

制。 • 首先,通过目标成本降成本控制的立足点转移到适应市场需求

的产品策划、开发、设计阶段,引导设计人员通过不断改进设 计、测算设计成本来实现目标成本和目标利润; • 其次,在产品生产阶段,通过技术革新以及降低耗费等各项手 段,不断“挤压”成本,保证目标成本的实现; • 另外,在产品销售和售后服务阶段,通过严格执行合同、扩大 销售额、执行销售预算和利润预算、降低销售耗费、做好售后 服务等措施,来保证目标成本和目标利润的实现。

• 标准成本法则是在产品的设计和生产已经定型的 情况下,通过事现制定产品的标准成本、及时核 算和分析成本差异,达到控制产品生产成本的效 果,其成本控制的重点在生产过程。

• 目标成本法的创新意义在于:在产品的策 划阶段就根据产品的市场情况预计产品的 市场价格,然后从市场价格中扣减事先确 定的目标利润,倒挤出产品的目标成本, 并依据目标成本控制和否决产品设计成本, 从而将成本控制的重心推进到产品的策划 和设计阶段。

• 90年代初,学者们开始把这种实践活动上升为理论。 • 会计理论家开始热烈讨论“成本企划”本会计学会第53届年会由“成本企划特别委员

会”发表了《成本企划研究的课题》报告草案,把“成本企划” 定位于成本管理的一个研究领域。

• 尽管成本企划在日本的发展已经很普遍,但与标准成本制度相 比,成本企划管理体系没有规范的定式,而且受各行业生产工 艺流程不同的影响,在价值工程的具体实施中,存在技术方法 的差异,加之管理无定式,各个企业都有自己的特点和不同需 求,所以呈现出多种多样的形态。

• 不仅厂部、财会部门和专职成本管理人员要参加,而且各个基 本生产分厂、辅助生产分厂、班组以及设计、技术、供应、销 售、总务、后勤等部门也要参与。把所有部门组织和动员起来, 在各个职能部门和生产环节建立成本责任中心,做到对各自责 任范围内的费用进行控制,以实现全面的成本控制。

制。 • 首先,通过目标成本降成本控制的立足点转移到适应市场需求

的产品策划、开发、设计阶段,引导设计人员通过不断改进设 计、测算设计成本来实现目标成本和目标利润; • 其次,在产品生产阶段,通过技术革新以及降低耗费等各项手 段,不断“挤压”成本,保证目标成本的实现; • 另外,在产品销售和售后服务阶段,通过严格执行合同、扩大 销售额、执行销售预算和利润预算、降低销售耗费、做好售后 服务等措施,来保证目标成本和目标利润的实现。

• 标准成本法则是在产品的设计和生产已经定型的 情况下,通过事现制定产品的标准成本、及时核 算和分析成本差异,达到控制产品生产成本的效 果,其成本控制的重点在生产过程。

• 目标成本法的创新意义在于:在产品的策 划阶段就根据产品的市场情况预计产品的 市场价格,然后从市场价格中扣减事先确 定的目标利润,倒挤出产品的目标成本, 并依据目标成本控制和否决产品设计成本, 从而将成本控制的重心推进到产品的策划 和设计阶段。

• 90年代初,学者们开始把这种实践活动上升为理论。 • 会计理论家开始热烈讨论“成本企划”本会计学会第53届年会由“成本企划特别委员

会”发表了《成本企划研究的课题》报告草案,把“成本企划” 定位于成本管理的一个研究领域。

• 尽管成本企划在日本的发展已经很普遍,但与标准成本制度相 比,成本企划管理体系没有规范的定式,而且受各行业生产工 艺流程不同的影响,在价值工程的具体实施中,存在技术方法 的差异,加之管理无定式,各个企业都有自己的特点和不同需 求,所以呈现出多种多样的形态。

• 不仅厂部、财会部门和专职成本管理人员要参加,而且各个基 本生产分厂、辅助生产分厂、班组以及设计、技术、供应、销 售、总务、后勤等部门也要参与。把所有部门组织和动员起来, 在各个职能部门和生产环节建立成本责任中心,做到对各自责 任范围内的费用进行控制,以实现全面的成本控制。

目标成本与动态成本课件

• 结算成本:项目实施完毕后,最终实现的成本结果。

PPT学习交流

2

PPT学习交流

3

目标成本体系与责任成本体系: 1、目标成本要怎样才能实现?必须有约束; 2、怎样约束?科学的分解、责任落实与反馈;(责任成

本) 举例: 成本分解的科学性与难处;法不责众; 对反馈结果的争吵; 3、如何使责任落到实处?责任追究的文化、体制。

PPT学习交流

16

2、目标成本分解 • 要满足动态控制的需要:

按工程与材料分判计划分解到每个分判项目上;这样分解 的前提需要项目开发过程事先有充分的策划,是计划管理 到位;如果做不到只能分解合同而不是分解目标。

分解的目标是为了控制,而没有前期策划,合同签订后再 来分解则是分解的结果,起不了控制作用

PPT学习交流

6

三、如何制定目标成本(when、who、where、 how)

1、何时制定目标成本? (1)考虑目标成本制定的时间,应首先对期望其发挥的作

用给予准确定位: 是指导设计施工采购?还是根据设计施工采购编制? (2)考虑目标成本制定的时间,必须考虑不同阶段编制成

本的信息量: 越靠前,约束性越强;越往后,信息更全、更准确

• 要满足成本分析的需要: 按照标准成本科目(公司内部的,没有行业标准)分解, 一般只在末级科目上可以增加。 如果划分太细,分包过细,则对总包要求不再高,也选不 了好的总包单位

PPT学习交流

17

2、目标成本分解 • 按内部职责划分:

成本费用总额分解到各相关责任部门,列入KPI。 • 分解到设计限额:

PPT学习交流

4

必须知道的几个成本的新概念:

目标成本与投资额;目标成本管理与投资管理; 投资额对于老板来说更为敏感,是引起老板关注 的新词汇;目标成本管理就是投资额度管理

PPT学习交流

2

PPT学习交流

3

目标成本体系与责任成本体系: 1、目标成本要怎样才能实现?必须有约束; 2、怎样约束?科学的分解、责任落实与反馈;(责任成

本) 举例: 成本分解的科学性与难处;法不责众; 对反馈结果的争吵; 3、如何使责任落到实处?责任追究的文化、体制。

PPT学习交流

16

2、目标成本分解 • 要满足动态控制的需要:

按工程与材料分判计划分解到每个分判项目上;这样分解 的前提需要项目开发过程事先有充分的策划,是计划管理 到位;如果做不到只能分解合同而不是分解目标。

分解的目标是为了控制,而没有前期策划,合同签订后再 来分解则是分解的结果,起不了控制作用

PPT学习交流

6

三、如何制定目标成本(when、who、where、 how)

1、何时制定目标成本? (1)考虑目标成本制定的时间,应首先对期望其发挥的作

用给予准确定位: 是指导设计施工采购?还是根据设计施工采购编制? (2)考虑目标成本制定的时间,必须考虑不同阶段编制成

本的信息量: 越靠前,约束性越强;越往后,信息更全、更准确

• 要满足成本分析的需要: 按照标准成本科目(公司内部的,没有行业标准)分解, 一般只在末级科目上可以增加。 如果划分太细,分包过细,则对总包要求不再高,也选不 了好的总包单位

PPT学习交流

17

2、目标成本分解 • 按内部职责划分:

成本费用总额分解到各相关责任部门,列入KPI。 • 分解到设计限额:

PPT学习交流

4

必须知道的几个成本的新概念:

目标成本与投资额;目标成本管理与投资管理; 投资额对于老板来说更为敏感,是引起老板关注 的新词汇;目标成本管理就是投资额度管理

目标成本的概念精品文档23页

實施目標成本所要注意的幾點

• 設立一個目標tip-toe object

• 不要為了達到目標成本不惜降低產品 的功能

• 目標成本的流程必需要透明化

谢谢!

面臨的問題:在全球化競爭下,許多 的模仿者快速生產出相似的產品。

新產品市場的例子

目標成本的觀念:從產品設計時就管 理產品的成本,使產品成本符合產品 的定價,而產品的定價則是能吸引顧 客的,如此就能壟斷其他模仿者。

Olympus 的簡介

• Olympus 為SLR型照相機的領導品牌 • “compact”照相機的引進,使得Olympus

藉由成本的節省達到:

• 提高利潤 • 降低價格

讓供應商來減低成本 以KOMATSU為例

• KOMATSU--一個生產起重工具的公 司

• KOMATSU是個高度依賴外包的公司

如何讓供應商來減低成本?

•依歷史資料建立零件的功能表、成本 表 •讓供應商參與產品零件的研發 •找出零件功能及成本的要項 •找出最佳化的設計 •協助供應商達成目標

• 減少成本,以達到目標成本

將目標成本的步驟規格化目的:

確定所製造的產品是顧客所要的 且成本在目標的限制之內

LIFE CYCLE ANALYSIS

• 評估新技術對於產品的貢獻度

• 評估產品在市場的生命周期

• 採取新技術增加產品品質,產品 成本快速降低

• Life cycle analysis幫一些有潛在利潤 的產品排除障礙

減低零件成本外的考量

• 公司的目標是整體產品成本的最小 化

• 不要輕易拒絕超出預算的設計

• 給予供應商技術上的支援

平穩的目標成本設定過程

• 產品的定義與目標市場的選定 • 計算出所有的目標成本 • 分配目標成本,定義缺口 • 遵從基本原則

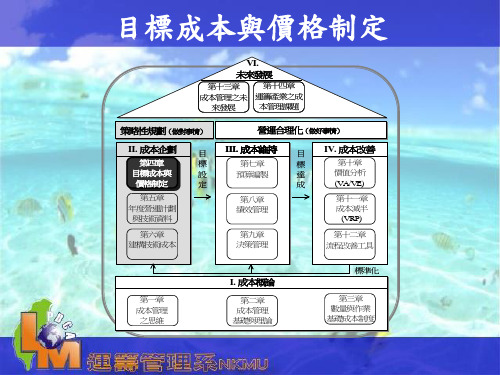

目标成本与价格制定(ppt 32)(1)

此外,本章也介紹許多業界或流通業的實例方便讀者瞭解。參 考成功的訂價策略,再進一步介紹價格情報、訂價的步驟與目 標價格訂定的策略。

2

授課大綱

基本概念 何謂目標成本 目標成本設計 目標價格的制定 訂定目標價格的策略 結語

3

基本概念

生命週期分析用於瞭解並分析產品與技術生命週期,也是成 本管理的基本工作。

5

技術生命週期

基於產品生命週期之觀點,當一個公司應用特定技 術於具體產品時,同樣必須思考相關技術是否存在 生命週期。可以分為六個階段:技術發展、技術運 用、運用開始、運用成長、技術成熟與技術衰退

6

成本生命週期

產品或服務的成本生命週期曲線是由產品或服務開發 開始,直到產品生命週期結束為止。這些成本生命週 期曲線可以顯現出各種成本相對於各產品生命週期的 變化

• 調查市場的規模、可能的佔有率與銷售量。 • 利益方程式估算售價(目標售價-目標利益=目標成

本)。 • 估算銷售的損益平衡點,也就是必須達到多少銷售量

才能回收成本不至損失。

目標價格訂定的六個步驟

• 選定訂價目標:企業必須先選定其產品或服務的目 標,目標越清楚價格設定就越容易

• 確定需求狀況:不同的價格會產生不同的需求水準 • 估計成本:一般而言,產品的訂價必須高於總成本

• 產品線訂價(Product-Line Pricing) • 選擇性產品訂價(Option Product Pricing) • 後續產品訂價(Captive Product Pricing) • 副產品訂價(By-product Pricing) • 成組產品訂價(Product Pricing)

利益方程式 賣方市場觀點的利益方程式:

目標成本=目標價格-目標利益 …..(1) 目標成本+目標利益=目標價格 …..(2)

2

授課大綱

基本概念 何謂目標成本 目標成本設計 目標價格的制定 訂定目標價格的策略 結語

3

基本概念

生命週期分析用於瞭解並分析產品與技術生命週期,也是成 本管理的基本工作。

5

技術生命週期

基於產品生命週期之觀點,當一個公司應用特定技 術於具體產品時,同樣必須思考相關技術是否存在 生命週期。可以分為六個階段:技術發展、技術運 用、運用開始、運用成長、技術成熟與技術衰退

6

成本生命週期

產品或服務的成本生命週期曲線是由產品或服務開發 開始,直到產品生命週期結束為止。這些成本生命週 期曲線可以顯現出各種成本相對於各產品生命週期的 變化

• 調查市場的規模、可能的佔有率與銷售量。 • 利益方程式估算售價(目標售價-目標利益=目標成

本)。 • 估算銷售的損益平衡點,也就是必須達到多少銷售量

才能回收成本不至損失。

目標價格訂定的六個步驟

• 選定訂價目標:企業必須先選定其產品或服務的目 標,目標越清楚價格設定就越容易

• 確定需求狀況:不同的價格會產生不同的需求水準 • 估計成本:一般而言,產品的訂價必須高於總成本

• 產品線訂價(Product-Line Pricing) • 選擇性產品訂價(Option Product Pricing) • 後續產品訂價(Captive Product Pricing) • 副產品訂價(By-product Pricing) • 成組產品訂價(Product Pricing)

利益方程式 賣方市場觀點的利益方程式:

目標成本=目標價格-目標利益 …..(1) 目標成本+目標利益=目標價格 …..(2)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

藉由成本的节省达到:

• 提高利润 • 降低价格 Nhomakorabea让供货商来减低成本 以KOMATSU为例

• KOMATSU--一个生产起重工具的公 司

• KOMATSU是个高度依赖外包的公司

如何让供货商来减低成本?

•依历史数据建立零件的菜单、成本 表 •让供应商参与产品零件的研发 •找出零件功能及成本的要项 •找出优化的设计 •协助供货商达成目标

13.1 Control Tomorrow’s Cost Through Today’s Design

目标成本的概念

目标成本的概念

所谓目标成本就是公司管理者在产品 发售前,先定一个产品的理想售价, 之后控制该产品的成本,以符合该产 品的理想售价。

目标成本和传统方法的不同

传统方法:传统上产品的定价方式是 根据该产品的成本,加上一定的成本 加价,而成为产品的定价。

减低零件成本外的考虑

• 公司的目标是整体产品成本的最小 化

• 不要轻易拒绝超出预算的设计

• 给予供货商技术上的支持

平稳的目标成本设定过程

• 产品的定义与目标市场的选定 • 计算出所有的目标成本 • 分配目标成本,定义缺口 • 遵从基本原则

产品的定义与目标市场的选定

• 顾客愿意接受的价格 • 顾客所强调的功能 •竞争者的产品

计算出所有的目标成本

•预期的未来利润 •财务需求分析

分配目标成本,定义缺口

•预期成本 •目标成本 •分析缺口

遵从基本原则

•若无法达成目标,就别做此产品。 •若测试失败,则修正到成功为止。

目标成本的优势

• 正确地规划一个产品发展计划 • 了解顾客所要的以及顾客所愿意支付

的价钱 • 创造出对顾客承诺的机会

实施目标成本所要注意的几点

• 设立一个目标tip-toe object

• 不要为了达到目标成本不惜降低产品 的功能

• 目标成本的流程必需要透明化

面临的问题:在全球化竞争下,许多 的模仿者快速生产出相似的产品。

新产品市场的例子

目标成本的观念:从产品设计时就管 理产品的成本,使产品成本符合产品 的定价,而产品的定价则是能吸引顾 客的,如此就能垄断其他模仿者。

Olympus 的简介

• Olympus 为SLR型照相机的领导品牌 • “compact”照相机的引进,使得Olympus

• 减少成本,以达到目标成本

将目标成本的步骤规格化目的:

确定所制造的产品是顾客所要的 且成本在目标的限制之内

LIFE CYCLE ANALYSIS

• 评估新技术对于产品的贡献度

• 评估产品在市场的生命周期

• 采取新技术增加产品质量,产品 成本快速降低

• Life cycle analysis帮一些有潜在利润 的产品排除障碍

目标成本:是依据未来市场的目标顾 客群来决定产品定价,之后控制产品 成本以符合产品的定价。

目标成本的好处

目标成本的方法可以防止管理者去发 售那些对公司不具利润的产品。

把公司主要的挑战从市场向后推至产 品设计。

新产品市场的例子

传统的观念:公司能尽早打入新市场, 就能使顾客产生产品忠诚度,使下阶 段的产品能有较大的市场占有率。

面临冲击

问题:

• 表面上,是受到竞争者及日圆增值 的影响

• 低质量及无任何一项产品特别突出

改善措施:

• 推出新产品 • 改善质量,降低产品的相关成本 • 使产品的成本维持一致

分析:

• 未来顾客对于新产品所会评价的属性 • 技术的再检视 • 整体环境的分析 • 营销调查

实施:

• 藉由以上的分析考虑,来决定最适当 的价格