企业融资决策案例——万科集团发行可转换债券案例

房地产企业融资模式研究--以万科为例论文设计

摘要资金在企业生存与发展中扮演着重要角色,房地产行业更加是以资金作为发展的第一要素。

本文首先对房地产融资的相关概念进行阐述然后分析了我国房地产融资的特点和现状,其次把万科集团多元化融资案例作为研究对象。

从万科集团公司概况及融资背景,选择多元化融资组合方式,多元化融资渠道的动因以及多元化融资成效的进行分析。

全面分析了万科的融资策略,可供其他房地产企业借鉴,取长补短,开拓多元化的融资渠道,具有较强的推广性和实用性。

关键词:房地产企业,融资模式,融资环境AbstractCapital plays an important role in the survival and development of enterprises. The real estate industry takes capital as the first element of development.This paper first expounds the relevant concepts of real estate financing, then analyzes the characteristics and current situationof real estate financing in China, and then lists the diversified financing case of Vanke Group as the research object.From Vanke Group's general situation and financing background, this paper analyzes the diversified financing combination mode, the motivation of diversified financing channels and the effect of diversified financing.This paper comprehensively analyzes the financing strategy of Vanke, which can be used for reference by other real estate enterprises, learn from each other's strengths and make up for each other's weaknesses, and develop diversified financing channels, with strong popularization and practicability.Key word:Real estate enterprises、Financing mode、Financing environment、Vanke目录摘要 (I)Abstract (I)一、绪论 (1)(一)选题背景及意义 (1)1、选题背景 (1)2、选题意义 (1)(二)研究内容和方法 (2)1、研究内容 (2)2、研究方法 (2)二、理论基础 (2)(一)相关概念 (2)1、房地产企业融资模式 (2)2、房地产融资特点 (3)(二)理论基础 (4)1、MM理论 (4)2、权衡理论 (4)3、优序融资理论 (4)三、万科地产融资策略背景分析 (5)(一)公司概况 (5)(二)融资背景 (5)1、行业融资现状 (5)2、内部环境分析 (6)四、万科地产融资模式研究 (7)(一)万科地产多元化融资组合 (7)1、充分利用股市融资 (7)2、并购与合作开发融资 (8)3、开拓海外融资渠道 (8)4、房地产信托 (8)5、房地产基金 (8)(二)选择多元化融资渠道的动因 (9)1、满足扩大后的资金需求 (9)2、降低融资风险 (9)3、降低融资成本 (9)4、优化融资结构 (9)(三)多元化融资的成效分析 (10)1、获得充足的资金 (10)2、分散了融资风险 (11)3、降低了融资成本 (11)4、优化了资本结构 (12)五、万科地产多元化融资的启示 (12)(一)成功经验 (12)1、重视海外融资 (13)2、提高企业自身的直接融资比例 (13)3、提升房地产企业自身软实力 (13)(二)不足之处 (14)六、结论与展望 (14)致谢 (16)参考文献 (17)一、绪论(一)选题背景及意义1、选题背景房地产行业对资金的需求较大,目前我国房地产业正处于快速发展阶段,进行融资是保护行业健康有序发展的重要保障。

财务管理案例-深万科发行可转换债券案例

财务管理案例-深万科发行可转换债券案例3、专业化战略2001年成功转让了深圳市万佳百货股份有限公司股权之后,万科全在完成了专业化调整战略,成为单一业务的房地产集团。

规划设计、物业管理、品牌、跨地域经营、可利用的土地资源是万科的优势,而施工管理协调、费用控制则相对较弱。

4、业绩介绍由于在公司制度上建立的规范管理的有效性,万科2000年和2001年分别入选世界权威财经杂志《福布斯》全球最优秀300家和200家小型企业。

截至2001年12月31日,万科拥有总资产64.83亿元,净资产31.24亿元,主营业务收入44.55亿元,净利润3.737亿元,土地储备980万平方米,累计竣工面积439万平方米,在四十多家房地产上市公司中排名第一。

万科上市以来,净资产收益率一直保持在10%以上,万科良好的业绩、企业活力及盈利增长潜力都受到市场广泛开认可。

近两年万科主营业务都以30%左右的速度增长。

最近,万科又提出,今后5年,每年也将以30%的速度增长。

如何保持如此高的增长速度?必然需要巨额资金的支持。

5、弥补资金缺口虽然发展势头一直很好,但是2001年中期万科现金流量已经出现负值,达到-7.25亿元,如何才能填补这个资金缺口?其实早在2000年年末,万科董事会就间拟向华润集团定向增发4.5亿股B股,发行价定为4.2港元/股,融资额达20亿港元。

但方案最终流产,事后分析主要是原因还是在于华润集团考虑到国内A 股市场平均市盈率太高,A、B股差价太大,决定放弃认购。

2001年7月,董事会通过决议发行可转换债券。

万科优生考虑了股票融资,无法实现后才选择了可转换债券。

6、可转换债券发行前的股本结构本次可转换债券发行前,截至2001年12月31日,公司总股本为630971941股,其中非流通股份110504928股,占总股本的17.51%,流通股520467013股,占总股本的82.49%。

本次发行前公司股本结构如表达式1:表1 万科发行可转换债券前的股本结构(二)网上网下申购情况本次万科可转换债券发行采取网上定价的方式,发行总额为15亿元,为期5年,从2002年6月13日开始计息,年利率1.5%。

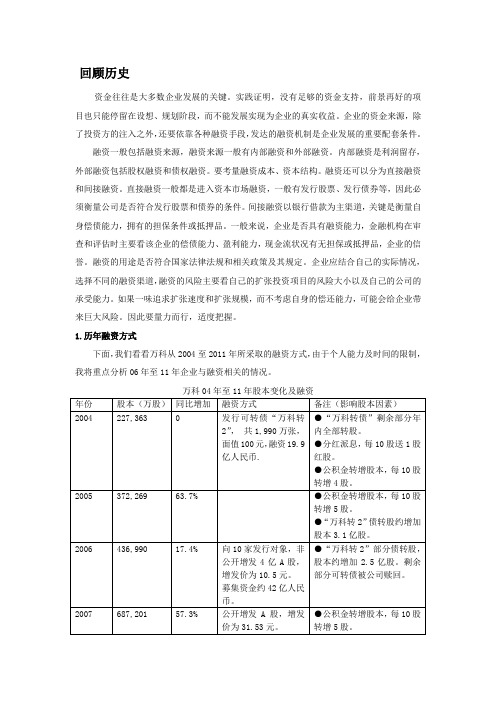

万科历年筹资分析

回顾历史资金往往是大多数企业发展的关键。

实践证明,没有足够的资金支持,前景再好的项目也只能停留在设想、规划阶段,而不能发展实现为企业的真实收益。

企业的资金来源,除了投资方的注入之外,还要依靠各种融资手段,发达的融资机制是企业发展的重要配套条件。

融资一般包括融资来源,融资来源一般有内部融资和外部融资。

内部融资是利润留存,外部融资包括股权融资和债权融资。

要考量融资成本、资本结构。

融资还可以分为直接融资和间接融资。

直接融资一般都是进入资本市场融资,一般有发行股票、发行债券等,因此必须衡量公司是否符合发行股票和债券的条件。

间接融资以银行借款为主渠道,关键是衡量自身偿债能力,拥有的担保条件或抵押品。

一般来说,企业是否具有融资能力,金融机构在审查和评估时主要看该企业的偿债能力、盈利能力,现金流状况有无担保或抵押品,企业的信誉。

融资的用途是否符合国家法律法规和相关政策及其规定。

企业应结合自己的实际情况,选择不同的融资渠道,融资的风险主要看自己的扩张投资项目的风险大小以及自己的公司的承受能力。

如果一味追求扩张速度和扩张规模,而不考虑自身的偿还能力,可能会给企业带来巨大风险。

因此要量力而行,适度把握。

1.历年融资方式下面,我们看看万科从2004至2011年所采取的融资方式,由于个人能力及时间的限制,我将重点分析06年至11年企业与融资相关的情况。

万科04年至11年股本变化及融资年份股本(万股)同比增加融资方式备注(影响股本因素)2004 227,363 0 发行可转债“万科转2”,共1,990万张,面值100元,融资19.9亿人民币. ●“万科转债”剩余部分年内全部转股。

●分红派息,每10股送1股红股。

●公积金转增股本,每10股转增4股。

2005 372,269 63.7% ●公积金转增股本,每10股转增5股。

●“万科转2”债转股约增加股本3.1亿股。

2006 436,990 17.4% 向10家发行对象,非公开增发4亿A股,增发价为10.5元。

房地产行业融资问题研究——以万科地产为例

房地产行业融资问题研究——以万科地产为例作者:李娜来源:《环球市场》2018年第12期摘要:近年来,房地产行业金融监管形势日趋严峻,监管机构的处罚力度也在不断加大。

万科地产作为国内最大的房地产开发企业,其融资活动备受关注。

所以,本文对2018年年初万科地产的融资活动进行深入分析,并以此提出了我国房地产行业进行相关融资活动的建议,来解决我国房地产行业的融资问题。

关键词:房地产行业;万科地产;多元化融资;财务风险万科企业股份有限公司,简称万科或万科集团,是中国最大的房地产开发企业。

2018年1月6日,万科董事会审议通过公司将发行不超过人民币350亿元的直接债务融资工具的议案,其融资方式包括但不限于公司债券、中期票据、短期融资券、超短期融资券、永续类债券、资产支持类债券等,决议有效期24个月。

同时预计募集的资金将用于满足万科的生产经营需要,调整其债务结构,补充流动资金及(或)项目投资(例如长租公寓)等用途,发行时间可一次或多次发行,亦可为若干种类。

一、万科此次融资方式迭择特点万科处于高风险、高投资、高收益的资金密集型行业,它的发展离不开大量资金的支持,同时它也是我国最大的房地产开发企业,其融资方式成为该企业健康运转的关键。

(一)融资方式多样化以债券融资为主融资途径随着金融制度的创新不断扩大,而多元化的融资途径会为企业的发展提供保障。

2018年1月6日,万科通过多种直接债务融资手段来筹集资金。

可以从两个方面来进行讨论:一方面是融资方式期限不同,万科通过发行不同期限的债券,在均衡筹资成本的同时减少企业的财务风险;另一方面是融资方式有无担保,万科作为AAA高信用企业,此次融资行为多以信用债券为主,辅之以必要的抵押债券,融资方式多样化。

(二)强金融监管形式下,适应政策的变化房地产行业的传统融资方式是银行借贷,而万科此次债务融资多以债券发行为主,并未采取银行借贷,这主要是由于当前房地产行业金融环境整体从严,进行银行借贷相对比较困难。

(完整版)企业融资决策案例——万科集团发行可转换债券案例

企业融资决策案例——万科集团发行可转换债券案例一、 万科发行可转换债券前的概况万科是以房地产为核心业务,公司选择深圳、上海、北京、沈阳、成都等经济发达、人口众多的大城市进行住宅开发。

万科上市以来,净资产收益率一直保持在10%以上,万科良好的业绩、企业活力以及盈利增长潜力都受到市场高度广泛认可。

虽然发展势头一直很好,但是2001年中期万科现金流已经出现负值,达到-7.25亿元。

为了弥补资金缺口,万科董事会于2001年7月通过决议发行可转换债券。

发行可转换债券前万科的股本结构。

本次可转换债券发行前,截至2001年12月31日,公司总股本为630971941股,其中非流通股110504928股,占总股本的17.51%,流通股520467013股,占总股本的82.49%。

本次发行前公司的股二、 可转换债券的发行可转换债券于2002年起正式发行。

本次万科可转换债券发行采取网上定价的方式,发行总额为15亿元,发行价格为每张100元,为期5年,从2002年6月13日开始计息,转股期自发行首日后6个月至债券到期日为止,即2002年12月13至2007年6月12日。

(一)申购情况:本次万科可转债公开发行申购情况如下表(二)万科此次发行可转换债券的发行结果:1、原A股股东优先配售结果。

本次原万科A股股东按照每股配售2.94元的比例可优先配售的总数为150000万元。

原A股股东有效申购数量为444748000元,占本次发行总量的29.65%,全部获得优先配售2、网上、网下发售数量。

根据本次可转换债券发行公告中规定,原A股股东优先认购后的余额部分,再上网向一般社会公众投资者发售50%,向网下法人投资者发售50%。

本次万科可转换债网上发行总量为519908手,合计519908000元,占本次发行数量的34.66%。

网上有效申购数量为1361283000元,中签率为38.192499%。

网下发行总量为535344手,合计535344000元,占本次发行数量的35.69%。

我国房地产融资结构分析―以万科集团为例-毕业论文

摘要房地产企业作为支柱产业带动了国民经济的发展,其中融资是万科集团这类大型房地产企业经营发展的根本,而长期以来我国都是以银行信贷融资模式占据了融资方式的主导地位,自2007年起中央先后6次提高存贷款基准利率,12次调高法定存款准备金率使得我国的以万科集团为代表的房地产企业的融资方式受到一定影响。

在此情况下,本文在介绍国内房地产企业融资的基本情况后,重点对万科集团当前的融资方式进行分析。

通过对融资方式相关理论的介绍,引入对万科集团及其融资方式进行介绍,着重分析目前万科集团融资方式存在的问题。

从融资渠道不合理、流动性下降、盲目投资占用资金、股权结构与利益分配失衡等角度分析制约万科集团融资方式优化的因素。

最终,进而构建针对性解决方案,以期能够在一定程度上促进万科集团融资方式优化。

关键词房地产融资结构多元化融资万科集团目录一、引言 (1)(一)研究背景和意义 (1)(二)融资方式研究现状 (2)二、企业融资方式概述 (3)(一)融资的概念及方式 (3)(二)融资成本与合理性判 (3)三、我国房地产融资的现状 (4)(一)我国房地产企业的一般资金来源 (4)(二)我国房地产业融资存在的问题 (5)四、万科集团融资方式分析 (6)(一)万科近年来融资方式概况 (6)(二)万科的融资方式 (6)(三)基于财务绩效对万科当前融资方式存在的缺陷 (8)1.限制权益融资方式的因素 (9)2.限制负债融资方式的因素 (10)(四)万科融资方式缺陷的成因分析 (12)1.融资渠道不合理 (12)2.流动性下降 (12)3.盲目扩大投资规模大量资金被占用 (13)4.股权结构失衡 (14)5.利益分配失衡 (14)五、促进万科等房地产企业融资方式优化建议 (15)(一)发展多元化融资渠道 (15)(二)控制项目投资及风险 (15)(三)提高企业流动性 (16)(四)注重创新发展吸引股市和股权融资 (16)(五)积极发展REITs (17)六、总结 (19)我国房地产融资结构分析—以万科集团为例一、引言房地产业作为一个新兴的支柱产业对促进我国国民经济增长有着重要的作用,而管理、技术、资金密集型是房地产业的特性,这就意味着发展房地产业需要大量的资金维持运转,因此采取合理的融资方式非常必要。

近三年经典的可转债案例

近三年经典的可转债案例

1.中国建筑转债:该公司于2018年发行的可转债,发行规模为50亿元人民币,发行期限为6年,票面利率为3.65%。

该转债的转股价格为5.1元/股,转股期权年限为2021年至2024年。

截至2021年底,该转债的转股溢价率为约60%。

2. 中国平安转债:该公司于2019年发行的可转债,发行规模为100亿元人民币,发行期限为5年,票面利率为2.6%。

该转债的转股价格为85.62元/股,转股期权年限为2022年至2024年。

截至2021年底,该转债的转股溢价率为约20%。

3. 万科转债:该公司于2020年发行的可转债,发行规模为50

亿元人民币,发行期限为6年,票面利率为2.9%。

该转债的转股价

格为26.48元/股,转股期权年限为2023年至2025年。

截至2021年底,该转债的转股溢价率为约10%。

以上三个案例均为近年来比较经典的可转债案例,发行规模较大,票面利率较低,而转股价格和转股期限的设置,则对于投资者的投资决策有着重要的影响。

同时,这些可转债的转股溢价率也反映了市场对于这些公司转股潜力的看法,具有一定的参考价值。

- 1 -。

标题深圳万科可转换债券融资

基准股票是债券持有人将债券转换为发行公司股权的股票,如该公司的普通股票等。

确定了基准股票以后,就可以进一步推算转股价格。

2、债券条款(1)债券面值和数量。

根据我国《上市公司证券发行管理办法》规定,可转换公司债券每张面值100元。

债券数量决定了公司的募集资金总额,根据《上市公司证券发行管理办法》规定:可转换公司债券发行后,累计公司债券余额不得超过最近一期末净资产额的40%; 分离交易的可转换公司债券预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额。

(2)票面利率。

大多数情况下,可转换公司债券的票面利率低于普通公司债券的票面利率。

其决定因素包括当前市场利率水平、公司债券资信等级和要素组合。

市场利率水平高,票面利率就高。

转股价值预期越高,票面利率相应设置越低。

发行人通常会根据证券市场情况,确定合适的票面利率,使公司的收益与风险组合达到优化,确保可转换公司债券的转换成功进行。

发行可转换公司债券信用评级高的企业,其发行的可转换公司债券的票面利率相对别的同期发行可转换债券的公司更低一些。

(3)期限。

根据《上市公司证券发行管理办法》的规定:可转换公司债券最短期限为三年,最长期限为六年。

可分离交易的可转换公司债券期限最短为一年,无最长期限限制。

认股权证的存续期间不超过公司债券的期限,自发行结束之日起不少于六个月。

国外可转换公司债券的时间更长。

3、投资人买入期权(转股条款)这个要素是可转换债券最为关键的一个要素,相当于发行人给投资者的一个买入期权,由转股价格和转换期组成。

转股价格是指债券发行时确定的将债券转换成基准股票应付的每股价格。

转股价格=基准股票价格x(1+转换溢价比率)转换溢价比率是可转换公司债券所包含的期权象征,以百分比表示,并以可转换公司债券发行时基准股票的价格为基础,一般在5%至20%之间。

转股价格是转换能否成功的核心要素,它们的确定直接涉及投资者和公司现有股东之间的利益关系。

可转换公司债券发行公司的决策目标就是以尽可能高的转股价格发行,并尽可能早地实行转股。

可转换债券案例

可转换债券案例

可转换债券是一种将债务和股权结合起来的金融工具。

它有一个固定的利率,并且可以在一定时间内转换为股票。

这种债券可以为投资者提供更高的回报,同时也允许公司在未来获得更多的资本。

以下是一些可转换债券的案例:

1. Facebook的可转换债券:2010年,Facebook发行了一份可转换债券,总价值为2亿美元。

这些债券的初始利率为3.75%,可以在3年后转换为Facebook的股票。

在2013年到期时,大多数持有人选择将其债券转换为股票,并从中获得了可观的回报。

2. 万科的可转换债券:2018年,中国地产开发商万科发行了一份总价值为50亿人民币的可转换债券,初始利率为4.35%。

这些债券可以在5年后转换为万科的股票。

这种债券的发行旨在帮助万科筹集更多的资金,以支持其业务扩张。

3. 特斯拉的可转换债券:2014年,电动汽车制造商特斯拉发行了一份总价值为20亿美元的可转换债券。

这些债券的初始利率为0.25%,可以在5年后转换为特斯拉的股票。

在2019年到期时,大多数持有人选择将其债券转换为股票,并从中获得了可观的回报。

可转换债券可以为投资者提供更高的回报,同时也允许公司在未来获得更多的资本。

尽管如此,投资者在购买这种债券时需要谨慎考虑其转换为股票的风险和回报。

- 1 -。

什么是企业偿债能力(附万科集团案例分析)

什么是企业偿债能力(附万科集团案例分析)企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。

企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

企业偿债能力分析是企业财务分析的重要组成部分。

分析指标:资本周转率资本周转率,表示可变现的流动资产与长期负债的比例,反映公司清偿长期债务的能力。

公式:资本周转率=(货币资金+短期投资+应收票据)÷长期负债合计一般情况下,该指标值越大,表明公司近期的长期偿债能力越强,债权的安全性越好。

由于长期负债的偿还期限长,所以,在运用该指标分析公司的长期偿债能力时,还应充分考虑公司未来的现金流入量,经营获利能力和盈利规模的大小。

如果公司的资本周转率很高,但未来的发展前景不乐观,即未来可能的现金流入量少,经营获利能力弱,且盈利规模小,那么,公司实际的长期偿债能力将变弱。

清算价值比率清算价值比率,表示企业有形资产与负债的比例,反映公司清偿全部债务的能力。

公式:清算价值比率=(资产总计-无形及递延资产合计)÷负债合计一般情况下,该指标值越大,表明公司的综合偿债能力越强。

由于有形资产的变现能力和变现价值受外部环境的影响较大且很难确定,所以运用该指标分析公司的综合偿债能力时,还需充分考虑有形资产的质量及市场需求情况。

如果公司有形资产的变现能力差,变现价值低,那么公司的综合偿债能力就会受到影响。

利息支付倍数利息支付倍数,表示息税前收益对利息费用的倍数,反映公司负债经营的财务风险程度。

公式:利息支付倍数=(利润总额+财务费用)÷财务费用一般情况下,该指标值越大,表明公司偿付借款利息的能力越强,负债经营的财务风险就小。

由于财务费用包括利息收支、汇兑损益、手续费等项目,且还存在资本化利息,所以在运用该指标分析利息偿付能力时,最好将财务费用调整为真实的利息净支出,这样反映公司的偿付利息能力最准确。

企业经营战略(新)精选全文

精选全文完整版(可编辑修改)一、案例分析( 每题参考分值5分)1、Motel 6和里茨─卡尔顿Motel 6和里茨─卡尔顿在住宿行业中参与竞争的市场部位恰好相反,但它们都获得了成功。

Motel 6满足的是那些很注重价格的旅行者的要求,他们所想要的是一个干净的没有附加服务的地方来过夜。

Motel 6采取了以下措施:①选择相对便宜的地点来建筑住宿房间,通常是在州与州的交界和高速公路地段,避免支付高额的黄金地段费用;②只建设一些基本的设施,没有饭馆和酒吧,也极少有游泳池;③依靠标准的建筑设计,只需要一些并不昂贵的材料和低成本建筑技术;④房间设施和布置也很简单。

这样一来,既降低了建筑成本,又降低了运作成本。

由于没有饭馆、酒吧和各种顾客服务,所以在Motel 6一间住房的运作只需要前厅人员、房间清扫人员、房架及地面维修人员就可以了。

为了在那些要求简单过夜的旅行者中推进Motel 6概念,Motel 6连锁利用了独特的易于辨认的收音机广告,其中这些广告是由全国联合的收音机广播名人Tom Bodett来制作的,它们描述了Motel 6干净的房间,没有附加项目的设施,友好的氛围,以及较低费用。

相反,里茨─卡尔顿的对象却是那些愿意支付且支付得起高级的住宿和一流个人服务的旅行者和度假者。

里茨─卡尔顿的特色是:①在黄金地段从很多房间都能够看到如画的视野风景;②定制式的建筑设计;③幽雅的饭店,食物精美、名厨主理;④雅致的休息间和酒吧;⑤游泳池、健身设施以及其他休闲设施;⑥高级的房间住宿条件;⑦适时适地的顾客服务和娱乐休闲机会;⑧大规模受过很好训练的专业工作班子,他们为使每一个顾客的逗留都非常惬意而竭尽全力。

■根据以上资料,请回答:Motel 6和里茨─卡尔顿各采取了什么竞争战略?为什么它们都能获得成功?正确答案:Motel 6采用的是成本领先战略和差异化战略,它的市场定位是住宿业的低端市场,面向的是中低收入旅行者,该公司采取了4种措施来降低成本,以满足中低收入旅行者的需要。

从万科案例,分析境外股权融资

从万科案例,分析境外股权融资从万科案例,分析境外股权融资万科境外“曲线贷款”成功“注意到万科停牌了吧~19.9亿的可转债已经搞掂。

” 万科集团总经理郁亮一边急步走进北京万科位于第一上海大厦六楼的会议室,一边兴奋地向等在那里的本刊记者问到。

但吸引本刊记者的不是这宗久为人知的可转债发行,而是前一天万科刚刚宣布的一笔海外融资。

这是7月6日下午,室外的温度高达摄氏35度,刚刚从证监会发审委“上完会”的郁亮,面色红润,但显然不全是天热之故。

7月5日,万科发布公告称,该公司已与德国银行Hypo Real Estate Bank Internatinal(简称HI)达成合作协议,由后者出资3500万美元,双方共同在中山完成“万科城市风景花园”项目。

这一合作表明,万科的境外融资已取得突破性进展,在中国房地产界一直处于领头羊地位的万科,在境外融资方面,又一次站到了潮流的前端。

万科总经理郁亮表示,“为了对付宏观调控,融资渠道多元化是万科的必然选择。

除了资本市场,境外融资和信托是万科非银行融资的主要方式。

目前万科的非银行融资在融资总额中只占20%左右,在国内已居领先地位,万科希望最终能够把这个比例增加到30%。

”“曲线融资”的典型案例根据万科发布的公告,此项合作的目的是为万科在中山即将开始的项目“万科城市花园”进行境外融资。

提供融资的是德国房地产融资服务的龙头HYPO集团的下属银行Hypo Real Estate Bank Internatinal(简称HI),其总部设在爱尔兰首都都柏林。

HI在欧洲只能算是小银行。

核心资产12亿欧元,管理着1700亿欧元的资产。

此次为万科提供的融资额为3500万美元,在该银行的不动产资产中所占份额很小。

值得注意的是双方的合作方式。

郁亮总经理告诉《新地产》,在法律上,这算是一笔股权融资。

因为万科要将所持有的中山项目80%的股权转让给一家由HI设立的名为Best Gain Investment的公司,由于该公司万科也持有35%的股权,从而在融资安排完成后,万科直接和间接持有的该公司权益只有48%。

作品20:万科筹资之路与资本结构分析2-财务与会计学院

此后相继与农业银行、招商银行签订类似数亿乃至数十亿额 度战略性的《银企合作协议》。截止2006年底,万科行业龙 头的地位已无法撼动,总资产达480余亿元人民币。

领跑者的姿态

提起万科,很多人不免对其深怀一种特别的 敬意,不是因为它辉煌的业绩,而是在大浪淘 沙的过程中,万科虽为领跑者却始终恪守着道 德底线,坚持阳光经营、并且总在做着最简单 的事并努力做好它。领跑者是不容易的,这需 要先知,先知往往来自于先愚,愚而能省,省 而后发愤,遂成师范。

“重要的事总是简单的”,“简单的事总 是难做到的”,这是美军两条作战条例,也似 乎正是万科领跑姿态的写照。也许正因为此, 万科在业绩上可圈可点,如自上市之今持续保 持盈利、率先入选《福布斯》评出的“全球 300家最佳中小企业”等。不过万科在早期发 展战略上也曾出现过极大的盲目性,这是我们 需要引以为戒的地方。

31,501,921,434.6 13,411,168,833.2

7

3

69.57%

权益资本

14,882,371,309.7 7

8,309,602,557.04

2,927,077,788.1 3

9,229,974,987.6 9

6,202,198,786.7 0

79.1%

流动负债构成图

12% 3%0% 5% 0%

• 〓 1997年6月

• 公司增资配股募集资金人民币3.83亿元, 主要投资用于深圳住宅开发,推动公司 房地产业务发展更上一个台阶。

• 〓 2000年02月

• 公司增资配股募集资金人民币6.25亿元, 陆续投资于深圳、上海及北京的住宅项 目及零售业务,公司实力进一步增强。 年底,华润集团及其关联公司成为第一 大股东,持有的万科股份占万科总股本 1股份制改造以来,万科在融 资方面走出了很多新路,不仅融资形式多样,而且单次融资规模 也越来越大,有效支撑了万科的不断壮大。万科之所以能够做到 这些主要在于健全了吸引资本加入的各项必要条件,引进合适的 投资者并积极有效地利用海外融资渠道和配股政策等。

案例六-深圳万科可转换债券融资

桂林电子科技大学信息科技学院财务管理案例分析指导老师:张帆班级: 财务管理三班小组成员:0954400329 辛莘0954400310 曹能妹0954400331 周阳霖0954400336 扈熠0954400332 李超0954400333 陈翔深圳万科可转换债券融资1.在有效期内,什么情况下持有者会将可转换公司债券转为股票?答:可转换债券可以在规定的转换时间内把债券转换成股票,这类债券利率一般低于普通债券。

关键因素之一是转换价值,是指可转债当时的股票市价可以转换成多少股票。

一般而言,转换价值=转换率*每股股票的当时市价。

由于转换价格是事先约定的,所以股票市价越高,转换价值也越高,反之亦然。

因此可转债的转换价值与股票市价有关。

但是可转债的实际市价也在波动,一级市场的而发行价格的市盈率也在变动,他可能与转换价值相同或者不同,如果实际市价超过或者低于转换价值,可转债则为升水或贴水。

影响可转债投资价值的关键因素之二是转换价格,是指可以换成一股普通股的票面价值,如果可转债的票面价值为100元,每股股票的转换价格为5元,那么转换率为20%,转换价格或转换率会随着时间变动,同时还要考虑到债券持有期限内的股票分割和股息发放等因素,做出相应的调整。

2. 在什么情况下,会出现可转换公司证券持有至到期的情况?答:可转换公司债券有以下优点:可转换债券是一种可以在特定时间、按特定条件转换为普通股股票的特殊企业债券。

可转换债券兼具有债券和股票的特性,含有以下三个特点:(1)债权性。

与其他债券一样,可转换债券也有规定的利率和期限。

投资者可以选择持有债券到期,收取本金和利息。

(2)股权性。

可转换债券在转换成股票之前是纯粹的债券,但在转换成股票之后,原债券持有人就由债权人变成了公司的股东可参与企业的经营决策和红利分配。

(3)可转换性。

可转换性是可转换债券的重要标志,债券持有者可以按约定的条件将债券转换成股票。

转股权是投资者享有的、一般债券所没有的选择权。

万科发行可转债的原因

万科发行可转债的原因近年来,可转债作为一种融资工具在中国资本市场中得到了广泛应用。

作为中国房地产行业的领军企业之一,万科集团(以下简称“万科”)于某年某月某日成功发行了可转债,以下将探讨万科发行可转债的原因。

首先,万科是一家长期稳定盈利的企业。

作为中国房地产行业的龙头企业,万科秉持着稳健的经营理念,注重产品质量和客户满意度,深受市场和消费者的认可。

万科在过去多年中取得了持续稳定的盈利,良好的财务状况为其发行可转债提供了有力的支持。

其次,万科需要大量的资金用于扩大生产规模和发展新项目。

房地产行业的特点决定了企业需要大量的资金支持才能维持持续的发展。

万科积极开展项目开发和销售,需要不断补充资金以满足其发展需要。

通过发行可转债,万科可以获得大量的资金,以支持其项目扩张和新项目的开发。

此外,发行可转债能够降低融资成本。

相较于发行股票或非可转债等其他融资方式,可转债具有较低的融资成本。

对于万科来说,发行可转债可以降低其融资成本,减少对股东权益的稀释,同时又能满足其融资需求。

可转债具有优先转股权和固定利率的特点,因此万科通过这种方式可以以较低的成本获得资金。

另外,发行可转债有助于扩大万科的知名度和影响力。

作为中国房地产行业的龙头企业之一,万科具有广泛的市场影响力和品牌知名度。

通过发行可转债,万科可以吸引更多的投资者和关注者,增加公司的曝光度和影响力。

这有助于万科进一步巩固其在行业中的龙头地位,并为未来的发展奠定基础。

最后,发行可转债也是万科提高债务结构的一种方式。

房地产企业通常会面临较高的债务压力,特别是在项目开发和销售周期较长的情况下。

通过发行可转债,万科可以优化其债务结构,实现债务的多元化和优化,降低企业的财务风险。

这有助于提高万科的信用评级,进一步降低融资成本。

综上所述,万科发行可转债的原因主要包括其作为长期稳定盈利的企业,需求大量资金进行扩张和发展新项目,希望降低融资成本,提高知名度和影响力,以及优化债务结构等方面。

深万科的融资案例分析

深万科利用资本市场融资发展的案例研究深万科利用资本市场融资发展的案例研究融资与投资同样重要。

历来,很多人都非常重视投资,而忽略了融资的魔力。

自中国资本市场建立以来,深万科是第一批上市公司,见证了中国证券市场的历史 变迁。

自 1990 年至今,短短的十八年时间,公司的营业收入从最初的 2.19 亿元增长到 现在 355 亿(复合年增长 34.89%),净资产从 5145 万元发展到 339 亿(复合年均增长 46.49%),净利润从 1757 万元增长到 2007 年的 53 亿元(复合年均增长 39.91%),从 一个默默无闻的贸易企业到如今房地产行业赫赫有名的龙头企业, 万科以惊人的速度发 展壮大,万科品牌已经成为房地产界的金字招牌。

作为一个成功的发展案例,万科值得我们进行在各方面进行剖析研究,本文试图从 万科如何利用资本市场融资发展的角度来进行一些探讨。

一、深万科历史简述万科前身成立于 1984 年 5 月,为隶属于深圳经济特区发展公司的全民所有制贸易 企业。

1988 年 12 月公司经股份制改组,成为全国首批上市公司之一。

上市初期,万科是一家集工业开发、进出口贸易、房地产经营业务为一体的工贸技 综合型企业,规模并不大,主业是进出口贸易,而不是房地产。

由于中国证券市场处于 起步阶段,与证券市场相配套的很多制度仍然缺失,包括融资机制,信息披露制度等。

在该时期内,万科发展相对平稳。

1990 年至 1994 年,万科通过两次配股和发行 B 股的融资,开始进行业务结构的调 整,进出口贸易业务在营业收入上虽仍然占较大比重,但是对公司利润的贡献在萎缩, 房地产开发业务与股权投资业务对公司利润的贡献越来越大。

其中股权投资业务因中国 证券市场刚刚起步,存在很大的暴利。

另外,中国内地进行了商品房制度的改革,房地 产业自此进入了一个快速增长的阶段,万科很早便进入该市场,并持续积累在该行业的 经验,注重自己的品牌建设,这使得万科在以后的发展中获益良多。

房地产企业融资风险控制研究——以万科企业为例

房地产企业融资风险控制研究——以万科企业为例摘要:开放以来,房地产行业发展的非常快,此行业支撑这我国经济快速的增长而且对与之有关的产业有很大的影响。

在社会的发展中,房地产行业一直备受关注,但是在我国,房地产行业在金融的方面发展比较晚,当前已有的理论研究和市场秩序不是很完善,绝大多数房地产企业一直采用银行贷款的方式来进行融资,使风险不断增大。

同样伴随着房地产企业在融资方面产生的问题也越来越多。

为了更加准确的理解和分析我国房地产企业在融资中发生的风险,本文以房地产企业-万科企业为例,进行了详细的分析,通过对万科融资的战略、模式以及融资时产生的风险进行了分析。

最后,结合我国的国情,为减少我国房地产企业融资风险提出了相应的建议。

关键词:房地产;融资风险;控制风险引言房地产业在我国社会经济体系中占主导地位,支撑着国民经济的发展。

而房地产业与其他行业相比,资本比较密集,且每个环节在进行开发时,都需要大量的资金、每个项目的规模大、建设需要的时间还长,使经营风险不断增加,房地产企业资金也渐渐的从充足变成了短缺。

在我国,对房地产企业融资风险控制和预防的研究往往是依靠于银行存款这一种渠道,且对资本市场出现的多元化融资渠道也没有进行深入研究,而无论是一种融资方式还是多种多样的都会给企业带来巨大的风险。

因此,我们就需要规避和预防在融资过程中会发生的风险和对已有的风险来进行详细的分析,为房地产以后的发展铺好道路。

1房地产企业融资风险理论概述1.1融资风险含义融资风险是指企业在融资的进程中会发生的风险。

企业往往会因为在筹备资金时比较模糊,使企业的运营和融资出现问题,造成破产的可能性。

影响融资风险的因素主要有宏观的经济环境、融资渠道、融资利息成本等。

1.2融资风险控制含义融资风险控制是经过有用的风险控制工具、办法与手段,来更改企业融资活动能承担的风险水平,进而协助企业规避融资风险、减少和防止亏损,和当已无法避免产生亏损时,尽量减少风险对企业所产生的不良后果。

房地产企业融资策略研究——基于万科和绿城的案例分析

本科毕业论文(2012届)题目房地产企业融资策略研究——基于万和绿城的案例分析学院会计学院专业会计学班级08020612学号08031418学生姓名张梦淑指导教师张武标完成日期2012年5月11日诚信承诺我谨在此承诺:本人所写的毕业论文《房地产企业融资渠道研究——基于万科和绿城的案例分析》均系本人独立完成,没有抄袭行为,凡涉及其他作者的观点和材料,均作了注释,若有不实,后果由本人承担。

承诺人(签名):张梦淑2012 年 5 月15 日摘要房地产属于资金密集型产业,在房地产的“资金,市场,土地”三大要素中,资金是企业生存、发展的一个必要条件与推动力。

与此同时房地产行业作为典型的周期性行业,对市场、政策的依赖性也非常大。

在目前的资金链形态中,特别是国内经济发展速度减缓、房地产企业银根紧缩、国外资本危机以及近年来对非银行资金进入的管道和工具的要求越来越高。

而对政策依赖度过高的房地产业迎来了新一轮的调整,对其资金的正常周转提出了新的挑战。

面对巨大的资金压力房地产上市公司能否有效而合理地筹集和使用资金就显得更为重要了。

一个企业的金融资源、资金潜力和市场前瞻性将是决定未来成败的关键。

本文首先介绍了我国房地产企业的主要融资渠道以及影响因素,然后结合万科和绿城两家房地产企业的运行情况,深入分析房地产企业的资金来源的构成以及使用存在的问题,追溯其原因,进而提出解决我国房地产企业资金问题的若干建议,为房地产业今后的发展提供参考。

关键词:房地产企业;资金来源;资金使用;万科;绿城ABSTRACTThe real estate is a capital-intensive industries.capital is a necessary condition among the three elements of the real estate: capital, markets, land. Capital is also the driving force of business survival and development. At the same time the real estate industry as a typical cyclical industry, dependent on the market, policy is also very deep, especially the domestic economic slowdown, the monetary tightening of the real estate enterprises, foreign capital crisis and the condition for the non-bank funds go into market in recent years more and more rigid. The real estate industry which over-dependence on the policy ushered in a new round of adjustment,andthe fund for normal turnover presents new challenges. Within huge financial pressure ,real estate companies raising and using of funds effectively and reasonably becomes even more important. An enterprise's financial resources, capital latent capacity and market prospect will be critical to the success of the decisions in the future.This paper firstly introduces the major financing channels for real estate companies as well as influencing factors, then combined with Vanke real estate companies running situation. In-depth analysis of the real estate enterprise fund source constitution as well as the existing problems, and puts forward the solution of China's real estate enterprises financing problem which is given a reference to the future development of the real estate industry .Keywords:The real estate enterprise;source of funds;the use of funds;Vanke;Greentown目录引言 (1)一、绪论 (2)(一)研究背景 (2)(二)选题的目的和意义 (2)(三)本文的研究方法 (3)二、融资相关理论研究 (3)(一)融资基本理论 (4)1.企业融资方式 (4)2.资本结构 (4)3.营运资本政策 (5)(二)融资方式和渠道理论 (5)1.国外研究概况 (5)2.国内研究概况 (6)三、房地产企业的融资的渠道和影响因素 (6)(一)房地产企业融资的渠道 (7)1.银行贷款 (7)2.经营性负债 (7)3.房地产信托 (7)4.股权融资 (7)5.债券融资 (8)(二)房地产企业融资决策时主要考虑的问题 (8)1.融资环境 (8)2.资金需要量和投放时间 (9)四、房地产企业在融资过程中存在的问题——以万科和绿城为例 (10)(一)行业背景分析 (10)(二)公司资金来源分析及带来的问题 (10)1.资金来源的渠道及存在的问题 (10)2.企业的资本结构及存在的问题 (13)(三)公司资金使用分析及带来的问题 (13)1.资本使用和资金结构的配给及存在的问题 (13)五、给我国房地产企业融资策略的建议 (14)(一)使负债资金来源的多元化,争取资本市场的资金来源 (15)(二)优化资本结构,提高自有资金比例 (15)(三)资金的结构要与资金的使用相配合,优化债务结构 (16)结论 (18)参考文献 (19)致谢 (21)引言由于房地产投资占用资金多,资金周转期长,因此其投资风险很大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业融资决策案例——万科集团发行

可转换债券案例

一、万科发行可转换债券前的概况

万科是以房地产为核心业务,公司选择深圳、上海、北京、沈阳、成都等经济发达、人口众多的大城市进行住宅开发。

万科上市以来,净资产收益率一直保持在10%以上,万科良好的业绩、企业活力以及盈利增长潜力都受到市场高度广泛认可。

虽然发展势头一直很好,但是2001年中期万科现金流已经出现负值,达到-亿元。

为了弥补资金缺口,万科董事会于2001年7月通过决议发行可转换债券。

发行可转换债券前万科的股本结构。

本次可转换债券发行前,截至2001年12月31日,公司总股本为1股,其中非流通股8股,占总股本的%,流通股3

二、可转换债券的发行

可转换债券于2002年起正式发行。

本次万科可转换债券发行采取网上定价的方式,发行总额为15亿元,发行价格为每张100元,为期5年,从2002年6月13日开始计息,转股期自发行首日后6个月至债券到期日为止,即2002年12月13至2007年6月12日。

(一)申购情况:

本次万科可转债公开发行申购情况如下表

(二)万科此次发行可转换债券的发行结果:

1、原A股股东优先配售结果。

本次原万科A股股东按照每股配售元的比例可优先配售的总数为150000万元。

原A股股东有效申购数量为0元,占本次发行总量的%,全部获得优先配售

2、网上、网下发售数量。

根据本次可转换债券发行公告中规定,原A股股东优先认购后的余额部分,再上网向一般社会公众投资者发售50%,向网下法人投资者发售50%。

本次万科可转换债网上发行总量为519908手,合计0元,占本次发行数量的%。

网上有效申购数量为00元,中签率为%。

网下发行总量为535344手,合计0元,占本次发行数量的%。

网下申购数量为0元,获售比例为%

(三)可转换债券的上市:2002年6月28日,万科可转换债券上市。

万科顺利融资,很好地弥补了资金的缺口。

三、万科发行可转换债券后的情况分析

对于万科来说,本次可转换债券的发行规模为15亿元,充分考虑了公司现有的偿债能力、可转换债券发行后对公司财务指标的影响,全部转股后股本扩张对公司业绩摊薄的压力等综合因素,兼顾了各方利益,从上表可以看出,发行可转换债券后,万科在筹集至巨额资金的同时,一方面公司保持了足够的偿债能力,另一方面将使公司充分利用财务杠杆而提高收益水平。

四、案例启示

(一)可转换债券是一种被赋予了股票转换权的公司债券。

从可转换债券自身特性来看,发行可转换债券是上市公司再融资的较佳选择:(1)可转换债券并非真正意义上的债权融资,除非发生股价远远低于转股价格的情况,一般情况下,可转换债券仍然是股权融资的一种方式,上市公司依然可以获得长期稳定的资本供给。

(2)即使不行使换股权,可转换债券也是一种低成本的融资工具。

根据《可转换公司债券管理暂行办法》规定,可转换债券的利率不超过银行同期存款的利

率水平,依照这个水平,可转换债券的融资成本应该是所有债权融资方式中最低的。

另外,可转换债券属于债权融资,按照国际税法惯例,债息和股息支出顺序有所不同。

我国企业所得税率为33%,这就意味着企业举债成本中有将近三分之一是由国家承担的,而股息则在要税后支付,因此可转债融资可以通过合理避税使每股收益有所增加。

(3)可转换债券赋予投资者未来可转可不转的权利,且可转换债券转股有一个过程,因此发行可转换债券不会像其他股权融资方式那样造成股本急剧扩张,从而可以缓解对业绩的稀释。

(4)发行可转换债券可以获得比直接发行股票更高的股票发行价格。

(二)万科发行可转换债券,也为当前许多为寻求增发挤破门槛的上市公司融资提供了另一条途径。

由于二级市场增发过多过滥现象已引起了投资者极大的反感,许多上市公司不得不被迫放弃增发。

而用公司债券的形式取代增发新股,将在实质上调整我国资本市场的结构,使债券和股票均衡发展。

从单纯的股权融资来说,可转换债券筹资成本相对低一点,同时,债券必须还本付息,有利于约束上市公司行为,使其慎重对待每一次融资和每个投资项目,对原有的股东权利也可以有一个很好的保障。

五、总结

从国际市场看,可转换债券已成为多数发达国家金融资产的重要组成部分。

对于筹资者而言,不含可转换债券的筹资是单一的筹资模式;对于投资者而言,不含可转换债券的投资组合是不完善的投资组合。

企业筹资者应该充分认识到可转换债券的优缺点,利用可转换债券的优点进行筹资决策。