长沙各商场分析报告

长沙家纺用品市场调查报告

长沙家纺用品市场调查报告近期就长沙的家纺用品市场进行了初步调查,集中就目前竞争品牌在市场终端的状况与长沙家纺用品市场的基本状况进行了市场调查。

调查的要紧目的是为了分析长沙家纺用品市场的整体情况,为下一阶段梦洁产品的市场推广及旺季促销做针对性的准备,同时为销售决策提供根据。

一、市场基本概况目前长沙的要紧家纺用品品牌在终端的要紧销售渠道与经营模式有下列几种:商场联营或者店中店、自营专卖店或者加盟专卖店、超市内联营或者超市外专卖店、批发市场、团购、家具(家居)大卖场等。

而其中商场与专卖店是多数品牌产品的主流销售渠道,也是品牌资源在终端竞争最为猛烈的渠道,而超市经营的品牌多数都以大众化、低价位的产品为主,家具(家居)类专业卖场在家纺用品经营上尚未形成气候。

各要紧家纺品牌在长沙的终端分布也较为集中,特别是中、高档品牌在商场与专卖店位置的选择上要紧集中在长沙的几个重点商圈内,其中五一商圈、东塘商圈、袁家岭商圈是要紧的品牌聚集地,其次如火车站、侯家塘、荣湾镇、红星等商圈。

从终端商场的家纺品牌聚集影响力看:平与堂、友谊商城、王府井为第一陈营,春天百货、阿波罗、新世界百货等又为其次。

二、市场调查分析1、终端商场调查情况作为目前长沙家纺品牌的要紧销售陈地,商场是重点调查目标。

根据商场中家纺品牌所占的位置、面积、品牌影响力与销售氛围,又分别对几个家纺品牌销售的代表性商场:平与堂、友谊商城、王府井、阿波罗等作为重点调查对象。

从家纺用品在商场中所占的比重及面积来看:王府井百货、阿波罗商场是其中比较有代表性的,家纺产品在店内的展示面积与进驻的品牌数量都是最多的,但是品牌的档次较低,价位也较大众化,近段时间又以夏凉床品为主打,都分别设置了夏季床上用品专区;王府井百货要紧家纺品牌:博洋、罗莱、多喜爱、梦洁、雅诺士、瑞滋、胜一家居等;阿波罗商场要紧家纺品牌:富丽真金、多喜爱、塔山、金穗、爱斯达、佳丽斯、心愿等;从家纺用品在商场中的档次与影响力来看:平与堂、友谊商城是最具代表性的,不管是品牌的档次、专柜的装修品位与整体形象来看,都显出了高档品位与时尚典雅的氛围,但商场的人流量与销售氛围看并不是很理想,购物的成交率也偏低,这与商场的定位有关。

长沙河西商业体分析报告

6.6万平 米

已建

2

指南针商业广 3.4万平

场

米

已建

3

新外滩商业中 1.1万平

心

米

已建

在建, 4 绿地湖湘中心 36万平米 2016年开

业

5 新民路商业街 500米 已建

一、商业与交通规划

(二)商业规划

2. 望城坡商业中心

望城坡商业中心早期以家具、装饰、建材 为主,交通便利。时代广场和人人乐开业后, 购物人流增强。西中心开业后,暂无新项目。

阜埠河路、靳江路、阳光100、洋湖公园

2018年通车

4

6号线

桐梓坡路全线

规划中

5

9号线

6

长株潭城

城际

际

Da7ta source: NBSC 长潭城际

金星路、西二环、洋湖公园 金桥、尖山、市政府、滨江新城四站 金桥、雷锋镇、环湖东路、含浦、大王山

规划中 西段2017年

通车 规划中

8

T1线及支 线

梅溪湖国际新城至滨江新城:走向为枫林路—望岳路—杜鹃 路—银杉路;红枫路—松柏路—梧桐路—梅溪路—金星大道

(一)现有商业体

2. 新兴商圈金星、滨江新城与梅溪湖

除罗马商业广场经营一般外,其余商业体均表现优秀。金星与滨江均有百胜。

序号 9 10 11 12 13 14 15 16 17

所属商圈 金星商业

中心

滨江新城 商业中心

梅溪湖商 业中心

商业体名称 金星步步高

广场 王府井商业

广场 湘腾商业广

场 河西奥克斯

序号

纵向主干道

横向主干道

1

潇湘大道

梅西湖大道-金星路

2

雷锋大道

长沙各商场分析报告

长沙各商场分析报告五一广场商圈为中高档商业市场,支撑该商圈的主力消费者为月均收入在1000元以上的长沙市中高收入阶层。

因五一广场商圈的主力消费人群为中高收入阶层,所以人群分布为机关/事业单位干部、企业管理人员/厂长经理、科研/技术人员/医生/教师、个体户等高收入职业。

五一广场商圈主力消费人群个人月均收入明显高于长沙市统计局公布的长沙市人均月收入,因此,未婚消费者中以机关/事业单位干部、企业管理人员/厂长经理、科研/技术人员/医生/教师为主,而已婚人士由于家庭月均收入高于未婚人士,其职业除上述高收入职业外,也包括普通职员及一般职工,但比例较小。

五一广场商圈主力消费人群主要特征表现为拥有高收入职业、人员素质较高、高收入等特点。

择购物的商场/商店的档次选择购物的商场/商店的档次68.8%五一商圈主力消费人群在选择购物的商场/商店的档次上,78.9%的消费者倾向于到中高档、高档、名牌店购物。

选择高档、名牌店购物消费的比例510152025机关/事业单位干部科研/技术人员/医生/教师工人/一般职工/服务员企业管理人员/厂长经理个体户离退休人员家庭主妇学生普通职员选择中高档店购物消费的比例510152025机关/事业单位干部科研/技术人员/医生/教师工人/一般职工/服务员企业管理人员/厂长经理个体户离退休人员家庭主妇学生普通职员选择中低档、大众化消费场所购物比例510152025303540机关/事业单位干部科研/技术人员/医生/教师工人/一般职工/服务员企业管理人员/厂长经理个体户离退休人员家庭主妇学生普通职员通过上述图表显示,五一广场商圈消费人群在选择消费场所档次上呈现明显差异。

除离退休人员在购物上对高档、名牌不予考虑外,每类人群都曾对高中低三档商品消费过。

但在各类档次上差异很大。

企业管理人员/厂长经理、个体户、机关/事业单位干部明显倾向于购买名牌、高档商品,但在比例上企业管理人员/厂长经理类,个体户其次,第三为机关/事业单位干部,这种排序主要以个人收入和消费能力来决定。

长沙IFS国金中心调研报告

体档次和竞争力。

4

该中心可以举办更多时尚、 潮流的活动,吸引更多消费 者前来购物和参与。

2

该中心可以加强与国内外

时尚品牌的合作,引进更

多具有影响力的品牌。

3 长沙IFS国金中心应加强

营销推广,提高品牌知名 度和影响力。

THANKS

感谢您的观看

总结词

较高认知度

详细描述

调查显示,大部分受访者对长沙IFS国金中心有一定的了解,这主要得益于其高 端的品牌形象和市场宣传。

消费者在长沙IFS国金中心的消费行为

总结词

以休闲娱乐和高端购物为主

详细描述

消费者在长沙IFS国金中心主要进行高端购物、休闲娱乐等活动,其中高端购物 占比最大,其次是餐饮和休闲娱乐。

该中心可以加强营销推广,提高 品牌知名度和影响力,吸引更多 消费者前来购物。

该中心可以加强与国内外时尚品 牌的合作,引进更多具有影响力 的品牌,提升整体档次。

在保持高端定位的同时,长沙IFS 国金中心可以考虑引入更多中高 端品牌,扩大目标消费群体。

下一步行动计划

长沙IFS国金中心应进一

1

步优化品牌组合,提升整

城市发展

长沙市的经济和人口增长将推动商业地产的发展,长沙 IFS国金中心作为城市地标和商业综合体,有望在城市发 展中获得更多商机。

品牌影响力

长沙IFS国金中心凭借其高端定位和优质服务,将吸引更 多知名品牌入驻,提升整体商业氛围和品牌影响力。

Part

04

消费者行为分析

消费者对长沙IFS国金中心的认知度

STEP 02

STEP 03

竞争态势及行业发展趋势。

STEP 01

目标消费群体及市场定位。

长沙五一商圈市场分析报告剖析

通程商业广场附近的商铺大多数价格高,高校周边的商铺 则异常抢手,售价在4万元/㎡左右。

• 2.4北弱:伍家岭商圈

在长沙一直流传着一句:南帝北丐。北城商业一直比较弱, 没形成气候,北斗星商厦等悄然退场,视乎预示着北城商 业难成气候。社区商业是北城的代表。代表商业项目有: 岁宝百货、麦德龙。 商铺分析: 这一区域价格偏低,增长潜力较大。湘雅医院附近商业能 达到3万元/㎡左右。

商铺分析:

具备大量居住人口和流动人口,经营类型重复,但集 中,销售额能得到一定的保证。主要经营电脑与配件。 租金水平和售价在长沙只能排在中上,部分独立临街 商铺的价格能达到4万元/㎡以上。

• 2.2南旺:东塘商圈

东塘商圈,南城区域商圈代表,山沟价格及租金能居长沙 第二,是长沙市民最喜欢逛的商圈之一。句统计,东塘日 均人流量多达15万人次,最高超过40万人次。

• 长沙唯一市级商圈,零售额达到长沙市零售总额的一半以 上;

• 形成黄兴路百货零售/解放路为代表的酒吧等娱乐休闲/坡 子街美食文化三分天下的商业格局;

• 除黄兴路步行街以外,其他商业基本设置在多层/高层建 筑的商业裙楼内,少有专业市场。

3.3商铺分布:

百货 综合卖场 商业步行街 大卖场 专卖店 批发市场

业态

分布

面积

所占比例

备注

服饰

娱乐/休 闲 餐饮

临街1层为主,少 量2-3层及内街铺

1-3层

1-3层

6-1000 200-1200

8-400

文化

1-3层

80-1500

金融 其他配套

1-2层

50-500

40% 20% 8% 12% 6% 5%

高端、中端服饰经营 为主,情况良好。

长沙五一商圈市场分析报告2016

2

海信广场

位于湘江中路与白沙路交汇处东北,占地约40亩, 总建筑面积约30万容积率8.0,共2栋,为240米双 汇景发展环球 商业综合体 3 子塔楼,业态涵盖高端写字楼、行政酒店公寓和购 中心 物中心,其中裙楼计划建设大型国际名车交易展示 中心。

商业部分约 项目1-4层为商场 4.5万㎡

位于湘江中路与南湖路交汇处东北,总用地约180 亩,总建筑面积约80万㎡,容积率6.0,规划建设超 商业综合体 商业部分约12 4 保利国际广场 甲级写字楼、五星级酒店、国际街区、商务公寓以 万㎡ 及高层住宅

人口文化素质

• 全市具有受大学教育程度的有135万人 • 粗文盲率由2.18%下降为0.78 %,比全省低2.7%

数据资源来源:长沙市统计信息局公布了长沙市第六次人口普查结果

长沙概貌——长沙市行政分区

长沙是湖南省 省会,全省政 治、经济、文 化、科教、信 息中心,是国 务院首批公布 的历史文化名 城和第一批对 外开放的旅游 城市。管辖芙 蓉、天心、岳 麓、开福、雨 花五区,长沙、 望城、宁乡三 县和浏阳市。

长沙市核心商圈—五一商圈简析

主力商家名称 平和堂商厦 王府井百货 春天百货 九龙仓(2017年开业) 乐和城 百联东方商厦 万达广场 黄兴路步行街 美美百货 家乐福 沃尔玛 苏宁电器 通程电器 潮流特区 弥敦道 坡子街 宝岛眼镜 老百姓 金满地 经营业种 综合百货 综合百货 综合百货 商业综合体 商业综合体 综合百货 综合百货 商业街 高端百货 超市 超市 电器 电器 精品屋 精品屋 美食街 眼镜 鞋城 商业街 经营业态 百货零售 百货零售 百货零售 吃喝玩乐购 吃喝玩乐购 百货零售 百货零售 零售 零售 零售 零售 零售 零售 零售 零售 特色餐饮 零售 零售 零售 规模㎡ 约7万 约8万 约3万 约23万 约8万 约7.5万 约8万 约20万 约8千 约1.5万 约1.5万 约1.2千 约1.5千 约8千 约4千 约10万 约8百 约2千 约6万 经营物业状况 高层裙楼,经营楼层负一至6层 共十层,全部楼层 高层裙楼,经营楼层负一直四层 高层裙楼,经营楼层负二直五层 高层裙楼,经营楼层负一直四层 高层裙楼,经营楼层负一直六层 共五层,全部楼层 长度约800米,经营楼层一至四层 高层裙楼,经营楼层负一至二层 广场下的负一层 三、四层 高层裙楼,第一层 高层裙楼,第一层 高层裙楼,一至二层 高层裙楼,第一层 长约600米, 老建筑,第一层 高层裙楼,第一层 地下商业街

长沙市商圈分析报告

长沙市商圈分析报告一、引言商圈是城市中心商业活动最为集中的区域,也是商业发展的核心。

长沙作为湖南省的省会城市,拥有发达的经济和商业环境,商圈发展潜力巨大。

本报告旨在对长沙市主要商圈进行深入分析,揭示其发展潜力和市场竞争格局,为商业投资者提供决策参考。

二、长沙市主要商圈概况1. 万达广场商圈:位于长沙市中心地带,交通便利,周边配套设施完善。

商圈内聚集了大型购物中心、高档酒店、娱乐设施等,吸引了众多消费者。

万达广场商圈受到年轻消费者的青睐,消费水平较高。

2. 芙蓉中路商圈:位于长沙市主城区南部,是长沙市的传统商业重心。

商圈内有多家大型百货公司、专卖店和餐饮场所,商业氛围浓厚。

芙蓉中路商圈面向中高端消费群体,具有较稳定的消费能力。

3. 五一广场商圈:位于长沙市的市中心,是长沙的交通枢纽和旅游景点集聚地。

商圈内有五一广场、步行街等商业设施,吸引了大量游客和当地居民。

五一广场商圈面向各类消费群体,消费水平较为中等。

4. 金峰广场商圈:位于长沙市的新兴商圈,商业发展较为快速。

金峰广场商圈配有大型购物中心、影院、餐饮场所等,引入了多品牌的知名企业。

商圈周边有多个住宅小区,消费人群主要以居民为主。

三、长沙市商圈市场竞争格局1. 竞争格局分析:(1)万达广场商圈是长沙市商圈竞争中的佼佼者,拥有强大的商业综合体和高端品牌,吸引了众多消费者。

其他商圈则需通过差异化发展和提升服务水平来增强竞争力。

(2)芙蓉中路商圈作为长沙市的传统商业重心,与万达广场商圈存在一定程度的互补性。

可以进一步推动两个商圈的发展互动,提升整体商圈竞争力。

(3)五一广场商圈面临较大的市场竞争压力,需要通过提升商圈形象和营造特色消费氛围,吸引更多游客和消费者。

(4)金峰广场商圈作为新兴商圈,尚处于发展初期,需加大品牌引进力度,提高知名度和市场影响力。

2. 市场机会分析:(1)长沙市商业市场潜力巨大,随着城市经济的快速发展,商业消费需求持续增长。

(2)随着年轻一代消费者的崛起,对于时尚、个性化和体验式消费的需求增加,商圈可进行针对性开发和调整。

长沙五一商圈三项目市调报告及启发

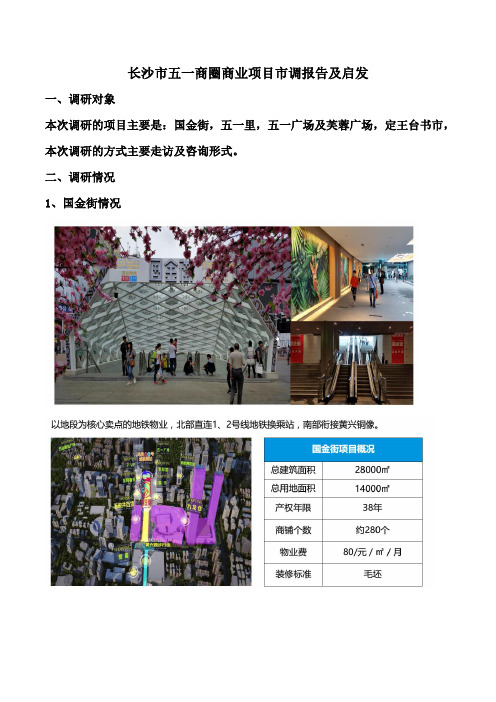

长沙市五一商圈商业项目市调报告及启发一、调研对象本次调研的项目主要是:国金街,五一里,五一广场及芙蓉广场,定王台书市,本次调研的方式主要走访及咨询形式。

二、调研情况1、国金街情况2、五一里情况五一里基本数据占地面积:10146平方米建筑面积:10300平方米目前主要销售C区铺面,均价:7-8万/平目前主力产品为5.56-16平米商铺经营权30年,包租10年,前5年9%,后5年10%。

满10年100%回购或续签不超30年。

10年后保底9%保底,超出部分7:3分成。

付款方式:一次性付款、分期付款(不能贷款)业态分布:集服饰零售、美食盛宴、欢乐体验多业态于一体。

三大主题:水区、绿区、光区水区设计灵感来源于水的灵动,主题颜色为蓝色,以水景为形象的装修艺术构筑,体现设计的精细化,规划业态有个人护理、食品、鲜花店、便利店等;绿区设计灵感来自于自然的渴望,注入项目生态购物理念,主题颜色为绿色,通过绿色壁及绿植盆栽等元素为点缀,打造生态公园体验感,主要规划业态为特色餐饮。

光区主要规划为原创服饰、潮流单品。

经营情况:项目进行试营业状态,部分门店仍在装修或上货阶段(如屈臣氏)。

3、五一广场情况五一广场基本数据占地面积:约3万平方米建筑面积:约5.2万平方米5.2万平方米中,地上商业街约2000平方米,地下一、二层的购物区及地铁旁商业区约3.1万平方米,影院、美食、溜冰场约9000平方米,中庭通廊等约1万平方米,商业定位于“以国际国内一线品牌领衔”的名品集群。

项目对外宣传基本买完,剩下是一些边角铺售价5万/平左右。

赶集网招商发布租金700-1200元/平.月该项目用地的地上部分将建成一个全新的城市绿化广场,地下将开发三层总建筑面积约7.93万平方米的空间,其中商业空间将超过5万平方米。

在建筑结构布局上,项目地下三层空间深入地下16米,包括两层地下商场和一层地下车库。

地下商场的负二层与五一广场地铁站的站厅层在同一标高,将来人们搭乘地铁到达五一广场站后,不用出地铁站,便可从地铁站厅层直接进入该地下商场。

长沙五一商圈市场分析报告

• 的交叉处——芙蓉广场,与韶山北路的交叉处——袁家岭, 都是长沙的商业繁华地段。 • 品牌商家众多,经营状况较好,出租转让率低。 • 5.3.1.2经营业态 • 五一大道业态以服饰、烟酒茶等位代表的日用零售业及 餐饮业为主,金融机构、商务休息会所、宾馆酒店分布广 泛。 • 沿线分布有平和堂、新世界百货、友谊商店等三家百货商 店,家乐福、新一佳等2家大型超市,长沙皇冠假日酒店、 大成国际大酒店、小天鹅戴斯酒店、芙蓉华天大酒店、银 河大酒店、银华大酒店等6家高级酒店。 • 袁家岭——火车站广场,该段湘绣店和旅行社布点比较多, 旅行社8家,湘绣店达到23家。

五一商圈主要商家百货平和堂春天百货王府井百货新世界百货百联东方新大新广场锦绣中环综合卖场万达购物广场商业步行街黄兴路步行街金满地步行街坡子街民俗街解放西路酒吧街化龙池太平街三王街大卖场沃尔玛家乐福好又多专卖店国美电器苏宁电器屈臣氏批发市场宝蓝街手机批发西长街宠物市场第四章五一商圈部分街铺调研41解放西路蔡锷路步行街段街铺构成业态分布面积所占比例备注服饰临街1层为主少量23层及内街铺6100040高端中端服饰经营为主情况良好

3.3商铺分布:

五一商圈主要商家 百货 综合卖场 商业步行街 大卖场 专卖店 批发市场 平和堂、春天百货、王府井百货、新世界百货、百联东方、新大 新广场、锦绣中环 万达购物广场 黄兴路步行街、金满地步行街、坡子街民俗街、解放西路酒吧街、 化龙池、太平街、三王街 沃尔玛、家乐福、好又多 国美电器、苏宁电器、屈臣氏 宝蓝街手机批发、西长街宠物市场

经营业态

经营状况

5.2王府井商务楼裙楼—弥敦道

总铺 约130个 月租 临街:450-700元/㎡

总建

约1500㎡

内铺:150-300元/㎡

层高

长沙市商业市场分析报告范文(80页)

长沙市商业市场分析报告范文(80页)目录第一章长沙市商业发展进程研究............................................................. ..................................................1一、长沙市商业市场发展进程研究............................................................. ................................................11.长沙市商业市场发展各阶段划分............................................................. ................................................12.长沙宏观经济指标分析............................................................. ............................................................... .53.长沙市商业网点规划............................................................. ............................................................... ...11二、长沙市三大商圈的专题研究............................................................. ..................................................121.五一商圈分析............................................................. ............................................................... .............122.东塘商圈分析............................................................. ............................................................... .............213.溁湾镇商圈分析............................................................. ............................................................... .........274.长沙主要商圈总结............................................................. ....................................................................30第二章长沙百货商场专题研究............................................................. ....................................................32一、长沙市百货商场的发展情况............................................................. ..................................................321.长沙百货商场基本情况............................................................. ............................................................322.长沙百货商场发展情况............................................................. ............................................................333.长沙百货商场分布............................................................. ............................................................... .....33二、百货商场专项调查............................................................. ............................................................... ...351.平和堂百货............................................................. ............................................................... .................352.王府井百货............................................................. ............................................................... .................383.新世界百货............................................................. ............................................................... .................404.春天百货............................................................. ............................................................... .....................435.百联东方............................................................. ....................................................................................456.美美百货............................................................. ............................................................... .....................477.平和堂百货东塘店............................................................. ............................................................... .....498.金色家族............................................................. ............................................................... (51)9.友谊商店.............................................................. ................................................................ ...................53三、长沙市百货商场的经营状况分析.............................................................. .........................................561.各百货商店营业状况分析.............................................................. .......................................................562.长沙名品的营业情况统计.............................................................. .......................................................56四、长沙市百货商场经营模式及扣点/租金对比分析.............................................................. ................57五、百货商场未来供应项目.............................................................. .........................................................58附件一平和堂百货品牌列表.............................................................. .......................................................62附件二王府井百货品牌列表.............................................................. .......................................................64附件三新世界百货品牌列表.............................................................. .......................................................66附件四春天百货品牌列表.............................................................. ...........................................................68附件五百联东方品牌列表.............................................................. ...........................................................69附件六美美百货品牌列表.............................................................. ...........................................................71附件七平和堂东塘店品牌列表.............................................................. ...................................................72附件八金色家族品牌列表.............................................................. ...........................................................74附件九友谊商店品牌列表.............................................................. ...........................................................74附件十长沙市城市商业网点布局规划(2005-2022)..........................................错误!未定义书签。

长沙五一商圈市场分析报告

• 5.3五一大道商业概况 • 五一大道作为长沙最大的零售商圈——五一商圈的核

心路段,贯穿长沙金融CBD——芙蓉广场和文化生活休闲 中心——袁家岭商圈,连接长沙流动人口最多的火车站和 湘江沿江风光带。商业气氛浓厚,汇集百货商场、星级酒 店、顶级写字楼。 • 五一大道西起湘江一桥,东至长沙火车站,全长5.8公 里,是长沙市城区东西主干道,同事也是长沙景观大道。 为改善交通状况,2001年五一大道由4车道扩建为8车道。 经过的公交线路主要有118、117、138、105、401、 202、12、6、旅游1路等。 • 5.3.1整体路段分析 • 5.3.1.1商业发展现状 • 五一大道作为长沙最大的零售商圈——五一商圈的核心路 段,沿线汇集了百货商场、星级酒店、顶级写字楼,是长 沙市最为重要的商业街之一。 • 五一大道与黄兴中路的交叉处——五一广场,与芙蓉中路

东塘商圈还延伸到侯家塘商圈,雨花亭商圈、红星—井湾 子商圈。代表项目:东塘平和堂、友谊商城、金色家族、 嘉盛茂广场等,集中了部分高档百货、商场。

商铺分析:

人气旺、潜力大。东洋商圈核心地段的商业成熟,价格同 样不低。这一区域的高校商业也是一大亮点,湖南女子大 学、中南大学铁道学院、中南林科大等高校云集。东塘到 侯家塘一线商铺能售价超过6万。

25%

15%

2% 23%

备注

清吧文化浓烈,经营状况良好, 面积在60-300之间,总面积约

2700㎡,其次以茶楼居多。

潮流服饰经营情况较好,以近 期开张的潮流特区为代表,经 营情况较好,而低端的鞋袜批

发经营情况较差。

民俗工艺品店数量较多,但经 营情况一般,部分业态正在逐

步被清吧所代替。

特设小吃为主,没有大型餐饮, 店铺数量有限。

长沙商业圈分析报告

2006年,长沙市商业地产向品牌化、规模化、郊区化、开放型、人防型发展,不断更新换代,趋向标准与成熟。

2005年7月《长沙市商业网点布局规划》定案,令长沙商业未来15年的发展有了更明晰的发展方向,基本形成与长沙市社会经济发展和对外开放水平相适应、区域布局合理、业态结构优化、服务功能齐全的市区网点三级体系,板块效应日趋明显。

数据显示,2004年至2006年9月,长沙市商业用房新开工面积共计654.78万平方米,竣工面积452.2万平方米,销售量161.87万平方米,呈现出明显的供过于求的状况。

由于零售业竞争加剧,导致数个管理不善的(或是定位不准的)大型商场、写字楼暂时停业以重新定位或装修,也有部分商场、写字楼缩减零售楼面,改做其他用途。

综合市场调研可了解到,从2006年开始的往后三年之内,长沙市商业物业将历经一个放量的高潮期。

一、长沙商业地产现状1、长沙市商业格局;根据二OO五年七月通过我省专家评审会的《长沙市商业网点布局规划》,确定了长沙未来15年城市商业发展总体目标:到2020年,建设完善1个市级商业中心、2个市级商业副中心、10个区域性商业中心、30个社区级商业中心和18条主要商业街,并就长沙城市商业发展战略与发展目标、城市商业中心布局以及特色商业街、商品批发市场、商业零售业态、物流配送业等方面的建设进行了专项规划。

根据专家的看法,此次规划遵循三个方面:〔1〕随着需求的变化,对商业网点布局会提出新要求。

〔2〕规划要进一步与长株潭融城及长沙一小时经济圈的战略相结合,提高辐射能力。

商业今后的布点不一定集中在核心城区,而要向交通便捷,辐射力强的城市外环、城郊接合部分布。

〔3〕三是规划要将整合控制现有城区网点与规划引导新城区网点相结合。

长沙传统商圈分析五一广场商业中心——地位稳固的市级商圈区域范围:以五一大道与黄兴路交汇立交为圆心,步行在30分钟的范围简介:五一商圈有2000多年历史,最初由居民聚居形成原始商业发展而成。

湖南长沙星沙经济开发区商业市调报告

规划劣势

缺乏前期规划,商圈内停车位的不足影响了 整体的人流动线,一定程度上削弱了其对有 车一族消费人群的吸引力。

明城国际大酒店位于天华南路与漓湘西路交 汇口,紧邻县旅游局,位置优越,出行便利。 距离长沙星沙汽车站1.8公里; - 距离长沙火 车站11.1公里; - 距离长沙黄花国际机场 18.9公里。 是长沙经济技术开发区首家档次最高、规模 最大的五星级商务会议型酒店。酒店占地面 积28000平米,建筑总面积70000平米,楼高 99.9米,30层,总投资约10亿元人民币,拥 有各类典雅舒适客房411间/套;国际会议中 心拥有各类高标准会议室10个,餐厅设有宴 会厅、中餐厅、 咖啡厅以及特色餐厅-食街和 各类豪华包厢36个,餐厅共有餐位3652个。

现在的星沙

经济基础雄厚,一片繁荣的景象

第九届全国县域经济竞争力排行榜,长沙县再次获得中国中部百强县第一名。 (来源:潇湘晨报) 建区13年,星沙经济发展非常快,近年来经济保持40%左右的高速增长。(来源:中国经济时报)

星沙经济

经济快速发展,良好的经济势头,拉 动整个星沙的经济水平。

长沙县经济在短短的几年时间, 经济翻3.4翻,GDP增长速度 飞快。12年GDP总产值达到 890亿元,与05年相比,增长 464.52%,同比去年增长 12.67%。

套需求。档次跨度较大,从高档次餐但大部分区域经营档次不高,特别是星沙之

饮、购物场所、健身娱乐场所到一般前老城区1、2、3、4、5、6区铺面过多,缺

的街边店、杂货店、招待所等,各个乏合理规划和有效管理,故目前这些老区一 方面经营档次低、铺面经营情况差,另一方

档次都涉及。

面空置率很高、经营环境也不好。

中南商圈

14家世界500强企业先后落户星沙,三一重工、山河智能等296家规模工业企业在星沙发展壮大 。 区内已形成以三一重工等为主体的先进制造技术产业,以LG、飞利浦、曙光等为主体的电子信 息产业,以金沙利等为主体的轻印包装,以娃哈哈等为主体的食品饮料,以长沙力元、华天铝 业等为主体的新材料产业,以金农、亚华、福来格等为主体的生物工程等产业格局。

长沙商场租金水平调研报告

长沙商场租金水平调研报告摘要随着城市化进程的加快和购物消费需求的增长,长沙市商场租金水平备受关注。

本报告通过对长沙市主要商场的租金水平进行调研和比较分析,总结出了当前长沙商场租金水平的特点和趋势,并提出了一些相关建议。

调研结果显示,长沙市商场租金水平整体呈现逐年上涨趋势,但不同位置和商场之间的租金差距较大,其中黄兴路、五一广场等繁华地段的商场租金水平最高。

针对这一现象,我们建议政府应加大对商场租金的监管,以保护商户的利益,并提倡土地开发商合理设置租金标准,促进商业环境的健康发展。

1. 引言商场是购物消费的重要场所,商场的租金水平直接影响商业环境的发展和商户的经营成本。

因此,了解商场租金水平的特点和趋势对于购物中心的投资者、商户和相关决策者都具有重要意义。

本报告旨在调研和总结长沙市主要商场的租金水平,为相关利益方提供参考。

2. 数据来源和调研方法本报告的数据来源于对长沙市主要商场的调研和相关公开数据的收集。

调研方法包括实地走访、面谈和网络搜集等。

我们选取了长沙市规模较大、影响力较强的商场作为研究对象,包括黄兴路商圈、五一广场、解放西路商圈等。

通过与商场经营者和相关行业专家进行沟通,我们获取了商场租金水平的基本情况。

3. 调研结果与分析经过调研和数据分析,我们得出以下结论:3.1 长沙商场租金水平整体呈上涨趋势长沙市商场租金水平近年来呈现逐年上涨的趋势。

这主要是由于城市化进程加快,购物需求增加,商家资源有限导致商场租能供不应求的结果。

租金上涨既是市场供需关系的表现,也反映了长沙市商业环境的发展。

3.2 商场租金水平差异较大不同位置和商场之间的租金差距较大。

在长沙市黄兴路、五一广场等繁华地段,商场租金水平相对较高,主要受到地理位置、人流量和商家资源等因素的影响。

而在偏远地区或次要商业区,租金水平相对较低。

3.3 租金水平与商场规模相关商场租金水平与商场的规模和影响力相关。

一般来说,规模较大、品牌丰富、影响力较强的商场租金水平较高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长沙各商场分析报告

五一广场商圈为中高档商业市场,支撑该商圈的主力消费者为月均收入在1000元以上的长沙市中高收入阶层。

因五一广场商圈的主力消费人群为中高收入阶层,所以人群分布为机关/事业单位干部、企业管理人员/厂长经理、科研/技术人员/医生/教师、个体户等高收入职业。

五一广场商圈主力消费人群个人月均收入明显高于长沙市统计局公布的长沙市人均月收入,因此,未婚消费者中以机关/事业单位干部、企业管理人员/厂长经理、科研/技术人员/医生/教师为主,而已婚人士由于家庭月均收入高于未婚人士,其职业除上述高收入职业外,也包括普通职员及一般职工,但比例较小。

五一广场商圈主力消费人群主要特征表现为拥有高收入职业、人员素质较高、高收入等特点。

择购物的商场/商店的档次

选择购物的商场/商店的档次

68.8%

五一商圈主力消费人群在选择购物的商场/商店的档次上,78.9%的消费者倾向于到中高档、高档、名牌店购物。

选择高档、名牌店购物消费的比例

5

10

15

20

25

机关/事业单位干部科研

/技术人员/医生/教师工人/一般职工/服务员企业管理人员/厂长经理个体户离退

休人员家庭主妇学生

普通

职

员

选择中高档店购物消费的比例

5

10

15

20

25

机关/事业单位干部科

研/技术人员/医生/教师工人/一般职工/服务员企业管理人员/厂长经理个体户离退休人员家庭主妇学生普

通职员

选择中低档、大众化消费场所购物比例

5

101520

25303540机关/事业单位干部科

研/技术

人员/医生/教师工人/一般职工/服务员企业管理人员/厂长经理个体户离退休人员家庭主妇学生普

通职员

通过上述图表显示,五一广场商圈消费人群在选择消费场所档次上呈现明显差异。

除离退休人员在购物上对高档、名牌不予考虑外,每类人群都曾对高中低三档商品消费过。

但在各类档次上差异很大。

企业管理人员/厂长经理、个体户、机关/事业单位干部明显倾向于购买名牌、高档商品,但在比例上企业管理人员/厂长经理类,个体户其次,第三为机关/事业单位干部,这种排序主要以个人收入和消费能力来决定。

科研/技术人员/医生/教师类型则倾向于选择中高档商品,虽然购买高档、名牌产品比例也较大,但其不能占主要地位。

工人/一般职工/服务员类型则明显属于第三档次购买主力,以中低档、大众化消费购物为主。

该类人群由于所占比例较小,不构成五一广场商圈主力消费群体。

六、大宗购物消费场所

大宗购物消费场所选择

12%

69%

大宗购物消费场所的选择—机关/事业单位干部

20406080100大型百货商场

大型专卖店大型专业市场

大宗购物消费场所选择—科研/技术人员/医生/教师

20

40

60

80

大型百货商场

大型专卖店大型专业市场

大宗购物消费场所的选择—工人/一般职工/服务员

20

40

60

80

大型百货商场

大型专卖店大型专业市场

大宗购物消费场所的选择—企业管理人员/厂长经理

20

40

6080

大型百货商场

大型专卖店大型专业市场

大宗购物消费场所的选择—个体户

20

406080

大型百货商场大型专卖店大型专业市场

大宗购物消费场所的选择—离退休人员

20

40

60

80

大型百货商场

大型专卖店大型专业市场

大宗购物消费场所的选择—家庭主妇

20

40

60

80

大型百货商场

大型专卖店大型专业市场

大宗购物消费场所的选择—学生

20

40

60

大型百货商场

大型专卖店大型专业市场

大宗购物消费场所的选择—普通职员

20

40

60

80

大型百货商场

大型专卖店大型专业市场

通过上述图表表明长沙市各类消费者人群在购买大宗物件的时候首先选择大型百货商场,占69%,其次为大型专业市场占19%,而选择大型专卖店的消费者仅占12%。

各类人群虽然在比例上略有差异,但比例的概率分布呈现相同的走势。

调查结论

长沙市消费者对于日常购物场所大多数首先选择大型百货商场与大型超市,选择专卖店和便利店的仅占15.1%。

五一广场商圈的主力消费群体购物欲望很强,通过调查显示,各类消费群体中50%以上得消费者明确表示自己逛商场同时又购物的比例的可能性达到72.04%。

长沙市消费者通常按照自身需要安排是否需要购物以及购物的数量,此种情况占总体的68.1%,其次为零星购物,占22.9%。

五一广场商圈主力消费群体在购物消费的档次上以中高档为主,个体户、企业管理人员/厂长经理群体则倾向于高档、名牌。

同时有38.2%的消费者选择中低档、大众化消费场所,其中以工人/一般职工/服务员、普通职员为主体。

长沙市消费者在选择大宗购物消费场所时首选大型百货商场占68.1%,比日常

消费场所高出35.7%,显示大型百货商场在消费者心目中的可信赖程度要高于其他业态。

一、长沙市主要商业物业人气分析

各大商业物业人气分析

10

20

30

40

50

60

70

80

90

平和堂

新大新新一佳通程百货友谊名店广场

东塘百货大楼紫荆城

阿波罗商业广场

四维商城

家润多金苹果商场

袁家岭友谊商店

百盛

金沙超市

旺和麦德龙

通过上述人气分析图表显示,长沙市人气最旺的前五大大型商业物业分别是:

1、平和堂人气指数 78.1

2、新一佳人气指数 50.8

3、家润多人气指数 33.6

4、友谊商业广场人气指数 33.4

5、阿波罗商业广场人气指数 29.8

从五大商业物业分布可以显示,长沙市最聚人气的商圈首推五一广场商圈,其次为阿波罗商业广场—火车站商圈。

消费者对目前商业环境的要求

消费者对目前商业环境的要求

20

40

60

80

100

120

位置好

价格便宜品种齐全

商品质量好服务好

档次高环境好商家信誉好

购物方便形成固定的顾客群

经常有促销活动规模大

从上图分析表明,长沙市消费者对目前商业环境的要求按重要性程度依次为:品种齐全,占100%;商品质量好,占89.6%;价格便宜,占53.6%;购物环境好,占51.3%;服务好,占49.2%;位置好,占43.9%。

消费者认为目前商业环境存在的不足

消费者认为目前商业环境存在的不足

10

20

30

40

50

60

70

80

90

位置偏价格贵品种不齐全商品

质量差服务差档次低环境差

商家信誉

好

人流

量

小

推

销

员

多

且缺乏诚信

规模小

消费者对目前的主要商业物业的看法和认识

平和堂的优势

0.0

5.010.015.020.0

25.030.035.040.045.050.0位置

好

价格

便宜

品种

齐全

商

品

质量

好

服务

好

档次

高

环境

好

商

家

信誉

好

购物

方便

经

常

有促

销活

动

规模

大

形

成固

定

的客

户

群

平和堂的不足

0.0

10.020.0

30.040.050.060.070.080.0位

置

偏

价

格

贵

品

种不

全

商品

质

量

差

服

务

差

档

次

低

环

境

差

商家

信

誉

差

人

流量

少

规

模

小

通程百货的优势

0.0

5.010.015.020.025.030.035.040.0

位

置

好

价

格

便

宜

品

种

齐

全

商

品

质

量

好

服

务

好

档

次

高

环

境

好

商

家

信

誉

好

购

物

方

便

经

常

有

促

销

活

动

规模大形成固定

的

客

户

群

通程百货的不足

0.0

5.010.015.020.025.030.035.040.0。