外国税制第10章

《外国税制》教材 习题答案 1 外国税制概述

第1章外国税制概述一、术语解释1.税收制度:简称“税制”,是在一个课税权主体之下的各种税收组织体系,是国家以法律形式规定的各种税收法令和征收管理办法的总称。

它由国家的一整套税收法律法规组成。

2.税制结构:税制结构主要指的是复合税制中各类税种的结构。

从当今世界各国的税收实践来看,大体存在两大税制结构模式:一个是以直接税为主体,另一个是以间接税为主体。

3.税收分类:现代世界各国一般都实行多税种的复合税制,每一种税都有其特征,按照不同的标准对税种进行科学的分类,有助于对税收的分析和研究。

为了不同的目的,可以采取不同的分类标准。

4.税制模式:在这里,税制模式是指税制结构模式。

在一个税收主权之下,只征收一种税的税制,叫做单一税制模式;由多种税组成的税制,叫做复合税制模式。

5.税收管理体制:税收管理体制是税收制度的重要组成部分,它是规定国家各级政府税收管理权限的制度。

税收管理权限包括税收的立法权和税收的执法权,主要有:税法的制定和颁布、对税法的解释、税种的开征停征、税目税率的增减调整、减税免税的确定等。

6.现代税制体系:是指随着市场经济的发展而确立的、与现代市场经济相适应的税收制度体系,其主要特征是,在税收结构当中,所得税、社会保险税以及商品和劳务课税的新形态增值税占到主体地位,其功能作用由单纯的组织财政收入发展到组织财政收入、调节市场资源配置、公平财富分配、稳定社会经济等多方面功能和作用。

7.直接税与间接税:直接税是指税收负担不能转嫁,须由纳税人自己负担的一类税。

一般认为所得税和财产税的税负难以转嫁,为直接税;间接税是指税收负担可以由纳税人转嫁给他人负担,纳税人只须履行缴纳义务,并不真正负担税款的一类税。

一般认为商品和劳务税是转嫁给消费者负担的,为间接税。

8.中央税与地方税:由中央政府征收管理、支配和使用的税,统称为中央税或国税;由地方政府征收管理、支配和使用的税,统称为地方税;有些税是由中央和地方政府共享的,称共享税。

第十二章 税收管理体制 《外国税制》PPT课件

第一节 分税制

• 二、发达国家的分税制

美国的分税制是一种集权与分权相结合的 模式。美国的政权机构由联邦政府、州政 府和地方政府三级组成,税收是三级政府 财政收入的主要来源。各级政府都有独立 的课税权和独立的税收收入来源。

第一节 分税制

由于各级政府都有自己独立的税源、税种 和征收机构,因而容易出现各级政府在利 益上的矛盾、重复征税以及征收工作上的 不协调现象。为解决这些问题,美国政府

第二节

(五)加拿大税收征管组织机构

加拿大为全国设有两套相辅相成的征管系统,即联邦政府 与各省税收征管系统。在联邦征管系统中,联邦税务部设 有政策立法司、税收评估与管理司、稽查审计执法司、税 务行政复议司和地区税务管理司等八个职能部门。这种机 构设置的本身,就呈现了重立法、重征管的特点。同时, 联邦税务部门按照经济区划分,在全国设立6个地区税务 局,38个地区税务分局和8个税收业务处理中心,通过各 税收处理中心形成了遍及全国的税收征管网络系统。各省 的税务管理系统,无论在税务立法、抑或税务行政人员和 管理等方面,都独立于联邦税务部。其主要职责是负责对

➢ 属于联邦政府征收的税种主要有:个人所得税、公司所得 税、消费税、销售税、关税、附加福利税等 ,其中个人 所得税收入约占联邦预算收入总额的50%。属于州政府征 收的税种主要有:工薪税、 印花税、零售税、车船税、 土地税、金融交易税、矿产税、注册税等。地方政府征收 的主要税种有财产税、房产税、土地附加税等,另外,地 方财政收入还来自于与政府提供的生活服务设施有关的市 政土地费。此外,对近海石油开征的资源税是共享税,由 中央和地方分成。

第十二章 税收管理体制

• 第一节 分税制 • 第二节 • 第三节

第一节 分税制

• 一、分税制概述 (一)分税制的内涵及其理论基础

外国税制课件

3、分类综合所得税

即对纳税人各类所得先课以分类所得税后, 再按其全年所得总额,对一定数额以上 的所得以累进税率课征。这种税制既采 用差别税率对不同来源的所得课税,又 以累进税率对大额所得课税,故可以量 能课税,又能均平分配,稽征方便,减 少偷漏税,是一种较优良的税制。

交叉型的分类综合所得税

英国实行所得分类表制度,先就各表收入扣除 必要费用(某些项目不承认费用扣除)后的余 额按标准税率从源扣缴,纳税年度结束时计算 全年总所得,按规定期限提出结算申报,以便 从总所得中减除各项减免扣除项目(损失在各 分类表中可以通算),就其余额运用累进税率 确定当年应纳税额大小,从源扣缴时的已纳税 款在结算时予以抵扣,多退少补。这样分类征 收和综合申报表现为互相联系,互相交叉的过 程。

2.20世纪90年代的税制改革

(1)增值税被广泛采用。 (2)逐步拓宽税基。 (3)降低税率,减少纳税档次,大幅度调

低进出口关税。 (4)降低税收优惠,减少税基侵蚀。

拉美国家

(1)税种结构的合理化 。 (2)在税制改革的同时,对管理权限也进

行了调整,各国实行的措施包括集中税 权和统一税收。 (3)实行严格稽查制度,加强税收征管, 建立纳税人单一注册体制,加强税收审 计。

荷兰 爱尔兰

1、主要依据事实,而不主要依据法律,在荷兰具有居民身份; 2、夫妻双方中的任何一方,意愿表明要在荷兰安置家庭; 3、在荷兰居留不及183天,而整个家庭迁出境外的,不负无限纳税义务。

1. 在爱尔兰永久定居的; 2、一个财政年度中,在爱尔兰居留超过183天; 3、当年和前一年累计停留满244天,且当年停留满30天,为当年的居民。

3.中上等收入国家税制明显呈现所得税和流转税分庭抗 礼的格局,普遍征收社会保障税,贸易税和交易税比 前两类国家低得多。

第十四章 外国税收法制管理 《外国税制》PPT课件

第二节 税务行政复议和税务诉讼

• 三、其他一些国家税务行政复议与税务诉讼 ➢ 在瑞士,纳税人对税务局征税、核税有异议,可在按

要求履行有关手续后30日内向税务局提出复议;对复议裁 决不服的,可在30日内向法院提起诉讼。宪法虽允许公民 不经行政复议亦可直接向法院提起诉讼。但在税务方面只 有个别情况下才可以这么做。如果发生教会税的争议,可 直接起诉至高法院。 ➢ 在比利时,纳税人如对征税有不同意见时,可在接到 纳税通知书6个月内或在纳税年度终了的4月30日前,向所 在地税务机关的负责人报送“异议书”,要求税务机关进 行复议,纳税人如不服税务机关的复议,可在40天内向法 院提出起诉,如一方不服地方法院的判决,3个月内可要 求高等法院复议。

第二节 税务行政复议和税务诉讼

• 二、日本税务行政复议与税务诉讼 (一)税务行政复议

概括地说,日本解决税务争议的基本程序 有三个,即复查、复议和诉讼。 1.税务复议的专门机关——国税不服审判所 国税不服审判所附属于国税厅,但其组织 和人员与各国税局、各税务署等征管机关 完全分离,国税不服审判所的所长由财政 大臣批准、国税厅长官任命。

第一节 税收立法管理

• 二、国外税收立法程序 税收立法程序是指国家立法机关或其授权 机关在制定、修改和废止税收法律规范的 活动中应该履行的步骤和方法。税法的制 定和修改必须依法定程序进行才具有法定 效力,税收立法程序是使税收立法活动规 范化、科学化的重要保证。

第一节 税收立法管理

(一)美国税收立法程序 ➢ 在美国,绝大多数的税收提案最初是由美国财

政部提出的。先由某一众议员作为倡议者将税收 提案交众议院,再由众议院转到其下属的赋税委 员,经过听证辩论,提出报告,阐述提案的立法 根据,最后进行投票表决。若赋税委员会表决通 过,就将提案回交到众议院进行听证、辩论和表 决,众议院同意后再提交参议院。 ➢ 参议院下设财经委员会,由两党组成,也通过 听证和辩论等程序,若表决通过则将提案交总统。

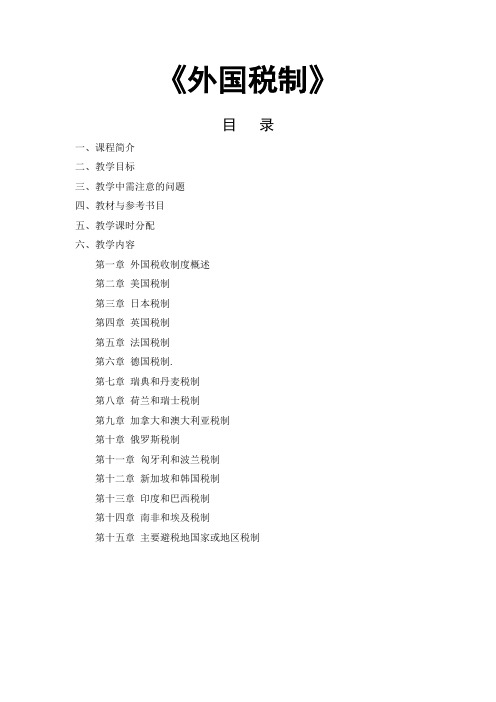

《外国税制》课程教学大纲

《外国税制》目录一、课程简介二、教学目标三、教学中需注意的问题四、教材与参考书目五、教学课时分配六、教学内容第一章外国税收制度概述第二章美国税制第三章日本税制第四章英国税制第五章法国税制第六章德国税制.第七章瑞典和丹麦税制第八章荷兰和瑞士税制第九章加拿大和澳大利亚税制第十章俄罗斯税制第十一章匈牙利和波兰税制第十二章新加坡和韩国税制第十三章印度和巴西税制第十四章南非和埃及税制第十五章主要避税地国家或地区税制《外国税制》教学大纲一、课程简介“外国税制”是高等财经院校财政税收学专业的专业课程。

本课程从西方税制理论与国别税制的产生发展演变过程,较详细介绍西方国家税制理论体系,同时分国别简介了美国、英国、日本、德国、法国、澳大利亚、瑞典、韩国、新加坡、巴西、南非、俄罗斯、匈牙利、波兰等20国税收制度等内容。

二、教学目标《外国税制》是财政学专业核心课之一。

据此,本大纲所指课程适用于我院财政学专业的本科生作为专业课使用。

随着经济全球化趋势的进一步发展,各国经济发展的依存度日益提高,税制建设与税制改革也呈现出相互影响、逐步趋同的特征。

然而,由于各国的经济发展水平、政治体制和文化背景等因素存在差异,世界各国税制也各有特色,其中,许多国家税制建设、税制改革和税收管理方面的经验值得借鉴和参考。

本课程教学的目的即是帮助学生了解、比较和分析外国税收制度及其发展趋势。

学生通过学习和研究世界主要发达国家和发展中国家的税收制度,可开阔专业视野,把握世界各国税制改革和发展的一般规律,借鉴税制建设的国际经验,从而为我国的税制改革和社会经济发展服务。

三、教学中需注意的问题1、注意反映各国税制理论与实践的新发展。

每年相关的外国税制法规都要进行相应修改,教学时应依据教学大纲,密切联系实际,注意各国最新的税收政策,以准确反映各国税制的现状。

2、注意与相关课程的衔接。

外国税制的先修课是财政学,后续课包括国际税收、税务代理;相关课程是预算会计、经济法、财务会计、财务管理等。

《外国税制》-课程教学大纲

《外国税制》课程教学大纲一、课程基本信息课程代码:16178902课程名称:外国税制英文名称:Taxation of foreign Country课程类别:专业课学时:32学分:2适用对象:税收、财政、资产评估考核方式:考查先修课程:中国税制(税法)、财政学等相关经济学、管理学基础知识二、课程简介税收是国家筹措财政资金、调节经济运行的工具。

由于各国的历史、政治、文化和经济发展状况各异,各国的税收制度也千差万别。

但税收制度总是存在共性,并且随着经济全球化,各国的税制建设和税制改革也相互影响。

因此,研究中国税制的同时也应当注意研究各国税制的不同。

《外国税制》旨在通过对世界不同国家税制设计和税制改革的客观阐述,分析各国税制体系的特点及影响因素,探讨税制改革的国际趋势,吸取可借鉴的国际经验,为完善中国税制体系提供参考。

Tax is a tool for the state to raise financial funds and regulate economic operation. Due to the different historical, political, cultural and economic development of different countries, the tax system of each country is also very different. However, there are always commonalities in the tax system, and with the economic globalization, the tax system construction and reform of various countries also influence each other. Therefore, when we study China's tax system, we should also pay attention to the different tax systems of different countries.The purpose of foreign tax system is to analyze the characteristics and influencing factors of tax system in different countries, to explore the international trend of tax system reform, and to draw lessons from international experience, so as to provide reference for improving China's tax system.三、课程性质与教学目的本课程是一门专业选修课,旨在以中国特色社会主义理论为指导,贯彻新时期治税思想,按照理论联系实际和“外为中用”的原则,开展税收教育,使学生对当代的外国税制有较深入和总括的了解,提高税务专业人才培养的质量,为社会主义市场经济建设服务。

外国税制概述 PPT课件

2、三大税系论

直接税、间接税和补充税 所得税、商品税和财产税

马斯格雷夫对复合税制体系的贡献

从税制理论上看,各种税可按三个标准分类: 1. 按课征的市场不同,分为课于商品市场 的税和课于要素市场的税 2. 按课征的交易对象不同,分为课于买方 市场的税和课于卖方市场的税 3. 按课征的部门不同,分为课于企业的税 和课于家庭的税

Other Receipts 12% Fees, Fines and Penalties 0%

Property and Entrepreneurial Income 2% Indirect Taxes

30%

Social Security Contributions 42% Income Taxes 14%

基本要求

– 认真听课、主动提问 – 积极参与讨论

主要参考书目与资料:

付伯颖 主编 《外国税制教程》,北京大学出 版社,2010年4月 美国国家税务局官网:/ 英国税务局官网:/ 经合发组织有关资料: 国际货币基金组织有关资料: 欧盟税务与关税网: http://ec.europa.eu/taxation_customs/taxation

Source: United Nations

Fiscal revenue in Australia (2006-2007)

OECD 国家税制结构总体情况

1965

个人所得税 公司所得税 社会保障缴 款 (雇员) (雇主) 工薪税 财产税 一般消费税

1975 30 8 22

1985 30 8 22

1995 27 8 25

2005 25 10 26

2006 25 11 25

26 9 18

第一章 外国税制概述 《外国税制》PPT课件

发展中国家税制改革的特点

• 从总体上看,20世纪后期发展中国家的 税制改革可以分为两个阶段,第一阶段是 从20世纪70年代中后期到80年代末,第二 阶段是20世纪90年代以来的时期。这两个 阶段的税制改革分别呈现不同的特征。

发展中国家税制改革的特点

• (一)20世纪70、80年代的税制改革 各国税制改革的主要特征表现为:

• 一是税种过多,容易产生重复征税; • 二是复合税制造成税制复杂,可能会对生产和流

通带来不利影响; • 三是征管难度较大,税收管理成本较高。

税制结构

• 税制结构的类型 • 世界各国税制结构的总体格局

税制结构的类型

• 1.以所得税为主体的税制结构 • 2.以商品税为主体的税制结构

以所得税为主体的税制结构

• 从税负是否转嫁角度看,税收负担可以分为直接 税收负担和间接税收负担。

衡量税收负担水平的指标体系

• (一)衡量宏观税收负担水平的指标 1.国内生产总值税收负担率 2.国民生产总值税收负担率 3.国民收入税收负担率 • (二)衡量微观税收负担水平的指标 1.企业税收负担率 2.个人税收负担率

世界各国宏观税收负担水平

第一篇 导论

第一章 外国税制概述

第一节 外国税制结构

➢税制模式的选择

单一税收模式 复合税制模式 单一税制与复合税制模式比较

➢税制结构

税制结构的类型 世界各国税制结构的总体格局

单一税收模式

• 单一土地税论 • 单一所得税论 • 单一消费税论 • 单一财产税论

复合税制模式

复合税制是指一国税制体系由不同税种共同 组成、相互搭配、互为补充的复合体系。

目前世界上多数国家实行的都是复合税制体 系。在具体构成上,一些学者曾提出两大税系论 和三大税系论的理论。

第十章 个人财产税 《外国税制》PPT课件

第二节 发达国家的个别财产税制度

(二)工商财产税 ➢ 英国的工商财产税过去是地方税,后改为

由地方征收,而后全额上缴中央财政,由中央 根据各地区的人口情况、男女比例、学生人数、 少数民族情况、失业率以及公路维护等因素进 行则算,计算出返还给地方的具体数额,予以 返还。 ➢ 英国的工商财产税是对非住宅用房屋租金征收 的一种税。其计税依据是由国内收入署参照市 场租价确定,以后每5年评估一次。税率采用 全国统一税率。对工业空房产、运输业空房产、 农业房产实行全额免税,其他房产空置超过3 个月的,可以免证50%,对慈善机构的房产免 征80%。

(二)特别地价税 特别地价税,又称特种地价税。是对应税土地 的净值课征,属于市町村级税。 1.纳税人 特别地价税的纳税人是土地的拥有者和土地的 购置者。 2.征税对象 特别地价税的征税对象以土地为主,还包括与 土地相关的一些权利。在日本,不同城市规定 了不同标准的起征点。一般说来,经济发达的 大城市起征点低于其他城市或城区。

第二节 发达国家的个别财产税制度

一、日本的个别财产税 (一)地价税 其基本制度为: 1.纳税人 每年1月1日税务登记时,列明为土地所有者的企业和 个人,均为地价税的纳税人。 2.征税对象 日本地价税的征税对象是土地、土地租赁权及土地使 用权等有关权益。 3.计税依据 地价税的计税依据是估定价值,估定价值是以公平市 场交易价值乘以一个评估率。评估率依土地拥有的年 限长短而定,一般在5%—40%之间。

第三节 发展中国家的个别财产税

一、波兰的房地产税 波兰的房屋税与土地税合并征收,属地方税收。 1.纳税人

波兰房地产税纳税人是用由拥有房地产的个人、公司法人及其他法人。 2.课税对象 波兰房地产税课税对象是位于波兰境内的土地、房屋及附属物。 3.计税依据 波兰房地产税计税依据为房地产的价值。房屋估价依据市场价值,对 已投保的房屋按投保价值计税。 4.税率

《外国税制》程黎范信葵ChapterX

外国税制的起源与发展

起源

外国税制是在19世纪末20世纪初开始逐步形成的,当时主要受到资本主义市 场经济和财政税收思想的影响。

发展

外国税制经历了从传统税制向现代税制转变的过程,现代税制的形成和发展 又受到全球化、信息化等新因素的影响。

外国税制的重要性与作用

重要性

外国税制是国家财政收入的重要来源,同时也是国家实施宏观经济调控的重要手 段。

对公司经营所得征税,包括利润、股息等。

营业税

财产税

对特定经营活动征税,如房地产交易、金融 服务等。

对财产价值征税,包括房产税、遗产税等。

03

外国税制的实践与探索

美国税制改革及其启示

2017年特朗普税改

降低企业所得税税率,从35%降低到21%;简化个人所得税 ,将税率从7档简化为3档;对跨国公司征税,避免利润转移 。

对全球经济的启示

各国税制改革需协调,避免出现“税收洼地”;税改需考虑 经济增长、财政可持续性和公平原则;跨国公司税收征管需 加强国际合作。

欧洲国家税制改革及其影响

2018年欧盟增值税改革

将增值税标准税率从15%降低到10%;对电子商务征税,要求成员国对电子 商务征税。

对全球经济的影响

欧洲国家税制改革可能引发其他国家跟进,加剧全球税收竞争;可能导致资 本流向低税率国家,对高税率国家造成不利影响;推动全球电子商务发展。

《外国税制》程黎范信葵 chapterx

xx年xx月xx日

contents

目录

• 外国税制概述 • 外国税制的基本内容 • 外国税制的实践与探索

01

外国税制概述

外国税制的概念与特点

概念

外国税制是国家制定的关于税收征管、税收政策、税种设置 以及与此相关的立法制度的总称。

第一章:外国税制概述电子教案

2100 Employees 2200 Employers 2300 Self-employed or non-employed 2400 Unallocable as between 2100, 2200 and 2300

6000 Other taxes

税制结构模式的分类

以所得税为主体的税制结构

个人所得税、公司所得税和社会保障税普遍征收并占主 导地位

所得税占全部税收收入的主要部分

以商品税为主体的税制结构:两类

以全额商品税(全额流转税)为主体的税制结构

周转税对多阶段多环节进行普遍全额征收 乌干达,哥斯达黎加

第一章:外国税制概述 Chapt北京大学出版社2010 外国税制,王国华主编,中国人民大学出版社2007 比较税制(第2版) ,王乔、席卫群,复旦大学出版社

2009 外国税收制度丛书(系列),财政部税收制度国际比

较课题组,中国财政经济出版社 外国税制概览(第4版),国家税务总局税收科学研究所,

3000 Taxes on payroll and workforce

OECD Classification of Taxes(2)

4000 Taxes on property

4100 Recurrent taxes on immovable property 4200 Recurrent taxes on net wealth 4300 Estate, inheritance and gift taxes 4400 Taxes on financial and capital transactions 4500 Other non-recurrent taxes on property 4600 Other recurrent taxes on property

《外国税制》课程教学大纲(本科)

外国税制(Foreign Tax System)课程代码:20410112学分:2学时:32 (其中:课堂教学学时:32 实验学时:0 上机学时:0 课程实践学时:0 )先修课程:财政学A、中国税制A适用专业:财政学教材:《外国税制教程》,付伯颖主编,北京大学出版社,2017年版一、课程性质与课程目标(一)课程性质《外国税制》是财政学专业的财政专业的一门核心专业课。

该课程目的在于通过对当代外国税制基本原理及具体税收制度的介绍,并与我国的税收制度进行比较,为完善我国的税收制度提供借鉴。

该课程介绍和研究外国税收理论和外国税收制度,让学生通过学习外国税收制度与理论,“洋为中用”,了解和把握各国的税制理论和现状,通过比较分析,更能理解我国税制,更能客观地看待我国税制。

(二)课程目标课程目标1:掌握外国税收制度的基本理论;课程目标2:了解世界其他税制的国情背景、历史演变、主要税制制度及其改革趋势;课程目标3:掌握国外典型国家税收制度的运行情况及对我国的借鉴意义;课程目标4:初步具备分析鉴别一种税制搞下优劣及为我国的税制改革建言献策的能力。

二、课程内容与教学要求第一章外国税制概述(一)课程内容1. 外国税制结构2. 外国税收负担3.世界各国税制改革(二)教学要求1.理解外国税制结构2.掌握外国税收负担水平3.了解世界各国的税制改革情况。

(三)重点与难点1. 重点外国税制结构2.难点外国税收负担水平第二章外国个人所得税制(一)课程内容1.个人所得税制概述2.发达国家的个人所得税制度3.发展中国家的个人所得税制度4.中东欧国家的个人所得税制度(二)教学要求1.了解世界上其他一些典型国家个人所得税制的设置情况2.掌握各国个人所得税制的特点及改革经验(三)重点与难点1. 重点典型国家个人所得税制设置的基本情况2.难点各个人所得税制的比较与借鉴第三章外国公司所得税制(一)课程内容1.公司所得税制概述2.发达国家的公司所得税制度3.发展中国家的公司所得税制度4.中东欧国家的公司所得税制度(二)教学要求1.了解世界上其他一些典型国家公司所得税制的设置情况2.掌握各国公司所得税制的特点及改革经验(三)重点与难点1. 重点典型国家公司所得税制设置的基本情况2.难点各国公司所得税制的比较与借鉴第四章外国资本利得课税(一)课程内容1.资本利得课税概述2.发达国家的资本利得课税制度3.发展中国家的资本利得课税制度4.中东欧国家的资本利得课税制度(二)教学要求1.了解世界上其他一些典型国家资本利得税制的设置情况2.掌握各国资本利得税制的特点及改革经验(三)重点与难点1. 重点典型国家资本利得税制设置的基本情况2.难点各国资本利得税制的比较与借鉴第五章外国社会保障税制(一)课程内容1.社会保障税制概述2.发达国家的社会保障税制度3.发展中国家的社会保障税制度4.中东欧国家的社会保障税制度(二)教学要求1.了解世界上其他一些典型国家社会保障税制度的设置情况2.掌握各国社会保障税制度的特点及改革经验(三)重点与难点1. 重点典型国家社会保障税制度设置的基本情况2.难点各国社会保障税制度的比较与借鉴第六章外国增值税制(一)课程内容1.增值税制概述2.发达国家的增值税制度3.发展中国家的增值税制度4.中东欧国家的增值税制度(二)教学要求1.了解世界上其他一些典型国家社会保障税制度的设置情况2.掌握各国社会保障税制度的特点及改革经验(三)重点与难点1. 重点典型国家社会保障税制度设置的基本情况2.难点各国社会保障税制度的比较与借鉴第七章外国消费税制(一)课程内容1.消费税制概述2.发达国家的消费税制度3.发展中国家的消费税制度4.中东欧国家的消费税制度(二)教学要求1.了解世界上其他一些典型国家消费税制度的设置情况2.掌握各国消费税制度的特点及改革经验(三)重点与难点1. 重点典型国家消费税制度设置的基本情况2.难点各国消费税制度的比较与借鉴第八章外国财产税制(一)课程内容1.财产税制概述2.发达国家的财产税制度3.发展中国家的财产税制度4.中东欧国家的财产税制度(二)教学要求1.了解世界上其他一些典型国家财产税制度的设置情况2.掌握各国财产税制度的特点及改革经验(三)重点与难点1. 重点典型国家财产税制度设置的基本情况2.难点各国财产税制度的比较与借鉴第九章外国遗产税和赠与税制(一)课程内容1.遗产税和赠与税概述2.发达国家的遗产税和赠与税制度3.发展中国家的遗产税和赠与税制度4.中东欧国家的遗产税和赠与税制度(二)教学要求1.了解世界上其他一些典型国家遗产税和赠与税制度的设置情况2.掌握各国遗产税和赠与税制度的特点及改革经验(三)重点与难点1. 重点典型国家遗产税和赠与税制度设置的基本情况2.难点各国遗产税和赠与税制度的比较与借鉴三、学时分配及教学方法四、课程考核五、参考书目及学习资料1.《外国税制》,程黎、范信葵主编高等教育出版社2014年版;2.《外国税制概览》,国家税务总局税收科学研究所,中国税务出版社2012年版;3.《外国税收制度丛书》(共16分册),财政部税收制度国际比较课题组主编,中国财经出版社2008年版。

《外国税制》教材 ppt课件 5 法国税制

增值税

4.增值税进项扣除和扣除调整

• 准予作为进行扣除的中间投入物的条件:

①购买必须在法国境内进行,并且能够证明实际交易中 厂商为此已经缴纳了增值税。

②必须用于商业目的。 ③在税法上被规定享有扣除权。 ④纳税人必须提交符合规定的、真是完整的供货发票。

增值税

• 进项增值税扣除时固定资产和非固 定资产的区别:

• 购买固定资产的进项税额,可以从当月的按照营业额 所计算的应纳增值税额中扣除。

• 企业对一般经营费用所支付和对非固定资产类商品和 劳务支付所产生的进项税额,须在该抵扣权生效一个 月以后,从该月交易中的销项税额中扣除。

增值税

5.特税增值税纳税人的规定

①具有增值税选择权的纳税人。 从事自由职业的个人、从事指定交易的银行或其他金 融机构、提供特定服务的公共部门、农场主等等。

②部分增值税纳税人。 从事的交易并非完全享有增值税抵扣权。

③增值税新纳税人。 新建立的增值税应税企业和按照增值税选择权规定提 出申请并获得批准的老企业。

④小规模纳税人。 年营业额较小、会计制度无法严格健全的企业

增值税

6.出口退税

增值税退税:

• 一是出口退税;二是内销企业退税。

退税期:

• 年度退税制、季度退税制(普通退税制): 适用于所有企业。

第五章

法国税制

5.1 法国税制概览

• 5.1.1 税制的历史演变 • 5.1.2 税收管理体制 • 5.1.3 税制体系结构及其特点

5.1.1 税制的历史演变

• 中世纪——直接税为主 • 17-18世纪——间接税比重增大 • 第一次世界大战之后——现代税制雏形形成 • 1914——所得税 • 1917——支付税——一般营业税 • 1954——增值税制度

《外国税制》课程设计教学大纲

《外国税制》课程设计教学大纲一、课程基本信息(黑体/小四)课程代码:课程名称:外国税制英文名称:Taxation of foreign Country课程类别:专业限选课程模块:课程性质:学时:32学分:2适用专业:税收、财政、资产评估先修课程:中国税制(税法)、财政学等相关经济学、管理学基础知识二、课程设计的目的(黑体/小四)本课程使学生对当代的外国税制有较深入和总括的了解。

学习的基本内容包括外国的税制结构、外国税制设计的原则和思想、外国的税收管辖权、外国开征的税种及其征收方法、外国的税收优惠等,为学生研究外国税制和改革中国税制,或者开展国际税务咨询和处理财务及会计中的国际税务问题打下专业基础。

三、课程设计内容(黑体/小四)第一章外国税制概述第二章美国税制第三章日本税制第四章英国税制第五章法国税制第六章瑞典和丹麦税制第七章荷兰和瑞士税制第八章加拿大和澳大利亚税制第九章主要避税地国家或地区税制四、课程设计基本要求(黑体/小四)第一章外国税制概述(一)目的与要求1.复合税制模式下税制体系的构成2.世界各国税制结构的总体格局及发展趋势3.税收负担的衡量指标及世界各国的宏观税负水平4.全球税制改革的特点及改革趋势(二)教学内容第一节外国税制结构一、复合税制模式下税种的分类二、税制结构模式的分类三、税制结构的历史演进与发展趋势四、影响税制结构的因素第二节外国税收负担一、税收负担的分类二、衡量税收负担水平的指标体系三、世界各国宏观税收负担水平四、世界各国税负水平的发展趋势五、影响税收负担水平的因素第三节世界各国税制改革一、21 世纪以前世界性税制改革的特点二、21世纪以来全球性税制改革的背景及特点三、全球性税制改革的国际趋势第四节比较与借鉴一、优化税制结构的国际经验二、如何确定合理的税负水平三、成功税制改革的标准(三)思考与实践1.复合税制模式下税种是如何划分的?2.发达国家与发展中国家的税制结构有什么差异?3.影响税制结构的因素有哪些?4.什么是税收负担?衡量税收负担的指标体系包括哪些?举例说明不同收入水平国家的税收负担有何不同?5.不同时期发达国家与发展中国家税制改革的背景与特点有哪些?6.世界各国的税制改革有哪些共同趋势?推荐阅读文献1.林致远邓子基:从稳定经济的视角看我国的税制结构调整《税务研究》2007年2期2.吕炜:市场化进程与税制结构变动《世界经济》2004年11期3.安体富《中国税收负担与税收政策研究》中国税务出版社,20064.OECD:Tax Policy Studies, No.2 ,Tax Burden:Alternative measures,OECD 2000。

外国税制

第一章税收与税制第一节税收的定义与分类一、税收的定义(一)政府职能和税收存在的必要性1.政府职能:行政职能和经济职能行政职能:指政府机构在管理国家行政事务当中所表现出来的职能。

经济职能的表现:第一:克服经济资源配置中的市场机制无效或低效(失灵)第二:对社会财富和收入进行再分配,以达到社会公认的“公正”或“公平”。

第三:稳定经济增长,缓和周期性的经济波动,保证高水平的就业和价格稳定。

2.但政府并不是万能的,其局限性表现在:第一:政府只能在一定范围内控制一些后果,对计划外的影响因素,政策制定者们的控制能力有限(有些后果,政府无力行使自己的影响)第二:许多行动的结果是极为复杂的和难以预测的(有些事情计划决策者不可能预料到);第三:政治程序反应迟钝。

(一些政策理论处于不断探索实践中)。

总之,最重要的是,政府可以协调生产经营活动中的某些关系,但决不能参与生产经营活动本身。

(二)税收的定义西方大多数经济学者对税收概念作完整表述得不多,这与其研究问题的习惯有关。

1.80年代,美国学者萨姆.菲尔德对税收的定义:税收是国家为了实现某经济和政治目的,而按照事先规定的标准,将资源从私人手中转移到政府手中,该种转移是非惩罚性的,但又是强制性的,而且不等价偿还给纳税人。

2.应把握的内容:第一:目的性,满足国家职能的需要;第二:政府征税是将资源从私人手中转移到政府手中,说明国家凭借政治权力(而非财产权力)参与私人收益的分配;第三:征税是按事先预定的标准,说明政府是按已制定的税法,按一定的比例,针对一定的对象而征的,它不是暂时的、突然的征收,具有相对稳定性;第四:税收不是罚款,不是针对某种行为的惩罚性措施;第五:征收带有强制性,纳税人必须依法纳税,缴纳税收是其应尽义务;第六:国家征收的税款不会等量偿还给纳税人,政府所提供的公共产品,任何人都可以享受。

二、税收分类目前国际上影响最大的是经济合作与发展组织(简称OECD,由世界主要发达国家于1961年9月30日成立的经济联合组织,有24个成员国)和国际货币基金组织(简称IMF,1945年12月27日根据《国际货币基金协定》建立的国际金融组织,现拥有148个成员国)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

According to the Brazilian Constitution, the tax competence of taxing powers is as follows:

Tax competence

Taxes

On foreign trade – on imports (II) and exports (IE) of goods and services • On income and earnings (IR) • On industrialized products (IPI), a value added tax levied on manufactured goods • On financial operations (IOF) • On rural land property (ITR) On inheritance and gifts (ITCD) • On the circulation of goods and transportation and communication services (ICMS), a value added tax levied on goods in general and some services • On motor vehicles (IPVA) On urban land property (IPTU) • On real estate conveyance (ITBI) • On services (ISS), except those subject to ICMS

UNION

STATES AND THE FEDERAL DISTRICT

MUNICIPALITIES AND THE FEDERAL DISTRICT

Taxes levied by Federal government:

Import tax Export tax Industrialized products tax (IPI) Income tax (on individuals and corporations) Financial operations tax (IOF) Rural property tax Tax on wealth (not regulated yet) Extraordinary taxes (in case of war, calamities, etc) Social contributions (Cofins, PIS/Pasep, CSLL, CPMF, on payroll and self-employment earnings) Contributions for intervention in the economic order and in the interest of professional or economic categories Compulsory loans under special conditions

the Southeast Region has a per capita income three times greater than that of the Northeast Region. The origins of such disparity are historical and redistributive policies have been practiced for decades in attempt to lessen these unbalances. Another feature of the Brazilian economy is its perverse income distribution, with the poorest 50% of the population holding only 12.3% of the national income, whereas the richest 20% hold 62.4% of the national income.

Direct taxes account for only 30 percent of all tax revenues, while indirect taxes (such as valueadded taxes) account for the remaining 70 percent, what demonstrates that the Brazilian system is extremely regressive. Besides, there are two categories of taxes: ownsource, which are collected and spent by the same level of government, and shared, which are collected by one level and distributed to lower levels.

The administrative-political autonomy, which is an essential characteristic of our federative system, confers to each level of government the possibility of instituting taxes, fees (due to its police power or to the use of public services) and improvement charges (due to public works). With respect to social contributions, most of them may only be established by the Federal Government.

Hale Waihona Puke In the same manner, the Constitution allows the Union to impose compulsory loans under special conditions in it defined, and to institute social contributions, as well as contributions for intervention in the economic order and in the interest of professional or economic categories. The States, the Federal District and the Municipalities may only collect from their civil servants contributions directed to financing their own social security and social assistance benefit plans.

Ⅹ Taxation in Brazil

Overview

1. Basic Aspects of the Brazilian Economy Brazil is the fifth largest country in the world and the largest in the southern hemisphere, with 8.514 million km2 of contiguous area. Brazil has borders with every South American country, except Chile and Ecuador. The Federative Republic of Brazil consists of the Union, 26 States, the Federal District and over 5,500 Municipalities. The country is divided into five territorial macroregions – North, Northeast, Southeast, South and Central-West – which group States with similar physical, human, economic and social characteristics.

Taxes levied by States and Federal District: Consumption tax (ICMS) Death and donation tax (ITCMD) Automotive vehicles tax (IPVA) Taxes levied by Municipalities and Federal District: Real estate property tax (IPTU) Services tax (ISS) Real estate transfer tax on lifetime (ITBI)

The main social contributions in effect, all assigned to the Union Main Social Contributions Tax competence Contribution

Contribution for the Financing of Social Security (COFINS) • Social Integration Program/Civil Servants Savings Program Contribution (PIS/PASEP) • Contribution on Net Profit (CSLL) • Provisional Contribution on Financial Movement (CPMF), a bank debit tax • Social Security Contribution, a contribution on payroll and self-employment Earnings