第七讲生产循环审计

生产循环审计

一、生产循环的特性

(一)涉及的主要凭证和会计记录 4、工薪汇总表及工薪费用分配表 工薪汇总表是为了反映企业全部工薪的结算情 况 , 并据以进行工薪总分类核算和汇总整个企业工 薪费用而编制的, 薪费用而编制的 , 它是企业进行工薪费用分配的依 据 。 工薪费用分配表反映了各生产车间各产品应负 担的生产工人工薪及福利费。 担的生产工人工薪及福利费。 5、材料费用分配表 材料费用分配表是用来汇总反映各生产车间各 产品所耗费的材料费用的原始记录。 产品所耗费的材料费用的原始记录。 6、制造费用分配汇总表 制造费用分配汇总表是用来汇总反映各生产车 间各产品所应负担的制造费用的原始记录。 间各产品所应负担的制造费用的原始记录。

7

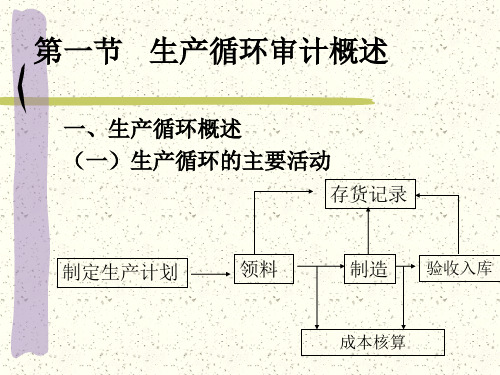

一、生产循环的特性

(二)涉及的主要业务活动 2、发出原材料 仓库部门的责任是根据从生产部门收到的领料单发出原 材料。领料单上必须列示所需的材料数量和种类, 材料。领料单上必须列示所需的材料数量和种类,以及领料 部门的名称。领料单可以一料一单,也可以多料一单,通常 部门的名称。 领料单可以一料一单, 也可以多料一单, 需一式三联。仓库发料后, 需一式三联。仓库发料后,将其中一联连同材料交给领料部 门,其余两联经仓库登记材料明细账后,送会计部门进行材 其余两联经仓库登记材料明细账后, 料收发核算和成本核算。 料收发核算和成本核算。 3、生产产品 生产部门在收到生产通知单及领取原材料后, 生产部门在收到生产通知单及领取原材料后, 便将生产 任务分解到每一个生产工人, 任务分解到每一个生产工人,并将所领取的原材料交给生产 工人,据以执行生产任务。生产工人在完成生产任务后, 工人,据以执行生产任务。生产工人在完成生产任务后,将 完成的产品交生产部门查点, 完成的产品交生产部门查点,然后转交检验员验收并办理入 库手续;或是将所完成的产品移交下一个部门, 库手续;或是将所完成的产品移交下一个部门,作进一步加 工。 8

《生产循环审计》课件

5 信息管理环节

审计生产数据采集和信息系统,提升数据准 确性和信息智能化。

生产循环审计常用工具

数据分析工具

如Tableau、R或Python等,用于 数据挖掘、统计分析和可视化。

人工审计工具

如审计程序、检查表和调查问卷 等,帮助进行人工审计和风险评 估。

数据可视化工具

如Power BI、D3.js等,用于将数 据以图表、图形等形式进行可视 化展示。

生产循环审计案例分析

案例一

针对某企业的生产环节进行审 计,发现了未经授权的设备使 用和生产过程安全隐患。

案例二

对一家物流公司的仓储环节进 行审计,发现了库存管理不规 范和物资浪费的问题。

案例三

审计某制造企业的质量管理环 节,发现了质量控制体系的漏 洞和不合规操作。

目的和意义

生产循环审计旨在发现潜在的问题和风险,提供改进和优化建议,增强企业的生产环节控制。

原理

生产循环审计基于数据收集、分析和评估,通过审计工作流程实现对生产环节的全面监控和 管理。

生产循环审计准备

1

审计计划

详细制定审计目标、内容和时间表,确保审计工作的高效进行。

2

数据准备

收集和整理与生产循环相关的数据,为后续的数据分析和评估提供支持。

生产循环审计注意事项

保持客观中立

审计工作应基于事实和数据,避免个人主观偏见 对结果产生影响。

注意审计的有效性

审计过程应合理、系统,并进行评估,确保审计 结果的准确性和可靠性。

确定审计目标

明确审计的目标和范围,确保审计工作的针对性 和有效性。

注意保密

审计工作涉及企业敏感信息,需要妥善保护相关 数据和结果的安全性。

《生产循环的审计》PPT课件

忘录 • (四)检查存货的质量和所有权

2021/7/11

12

二、存货计价和截止期测试

• 审查存货计价基础和方法 • 抽查存货的计价 • 复核存货购销业务的年底截止 • 确定存货与销售成本在会计报表中的反映

是恰当的

的主要凭证和记录

6、制造费用分配汇总表 • 制造费用分配汇总表是用来汇总反映各生产车间

各产品所应负担的制造费用的原始记录。 7、成本计算单 • 成本计算单是用来归集某一成本计算对象所应承

担的生产费用,计算该成本计算对象的总成本和 单位成本的记录。 8、存货明细账。

2021/7/11

3

一、生产循环所涉及的主要业务活动

5、储存产成品 产成品入库,须由仓库部门先行点验和检查, 然后签收。签收后,将实际入库数量通知 会计部门。

6、发出产成品 产成品的发出须由的发运部门进行。

2021/7/11

4

二、生产循环涉及的主要凭证和记录

1、生产指令

• 生产指令又称“生产任务通知单”,是企业下达 制造产品等生产任务的书面文件,用以通知生产 车间组织产品制造、供应部门组织材料发放、会 计部门组织成本计算。

《生产循环的审计》PPT课件

本PPT课件仅供学习用 本PPT课件仅供学习用 本PPT课件仅供学习用

学完请删除!

第一节 生产循环的特点

• 一、生产循环所涉及的主要业务活动 1、计划和安排生产 • 生产计划部门的职责是根据顾客订单或者对销售

预测和存货需求的分析来决定生产授权。如决定 授权生产,即签发预先编号的生产通知单,该部 门通常应将发出的所有生产通知单编号并加以记 录控制。 2、发出原材料 • 仓库部门的责任是根据从生产部门收到的领料单 发出原材料。领料单上必须列示所需的材料数量 和种类,以及领料部门的名称。

库存与生产循环审计

仓储部门

会计部门

3、制造(生知单,对原材料进行加工生产产品。4、验收入库 生产部门生产的产成品,经仓储部门点验和检查外签收并入库。同时,应通知会计部门。仓储部门应对存货严格管理。5、核算产品成本 随着生产过程的进行和存货的实物流转,会计部门应以生产过程中的各种凭证为基础,进行成本核算,计算存货成本和销货成本。

(4)抽查材料发出及领用的原始凭证、检查领料单的签发是否经过授权,材料发出汇总表是否经过适当的人员复核,除了单位成本计价是否适当,是否正确及及时入账。(5)对采用定额成本或标准成本的企业,应检查直接材料成本差异的计算。分配与会计处理是否正确并查明直接材料的定额成本、标准成本在本年度内有无重大变更。

(2)审阅制造费用明细账,检查其核算内容及范围是否合规。特别注意有无将不应列入成本费用的支出计入制造费用中。如罚款、违约金、投资支出、技术改造支出等。(3)必要时,进行费用截止测试。(即检查资产负债表日前后入账的制造费用明细账及其凭证),确定有无跨期入账的情况。(4)审查制造费用分配明细表,确定分配是否合理,分配是否体现收益原则,分配方法是否保持一致性。

应安排在接近资产负债表日的厂休日,对盘点日到资产负债表日发生的存货业务记录进行测试(2)盘点人员 应包括被审计单位有关领导和供应、仓储、财务、生产等部门的有关人员。(3)盘点样本量及其选择(4)编制连续编号的盘点标签和填写盘点清单

(5)存货停止流动。盘点时各处存货必须停止流动并分类存放,以确保存货数量的准确。2、进行存货盘点问卷调查 为确保观察盘点有效地进行,了解被审计单位对盘点工作的组织和准备情况,审计人员需进行问卷调查。根据调查情况决定是否实地观察存货盘点。3、观察存货盘点和抽点存货

(1)有意或无意地减少存货准备。(2)存货管理或控制程序发生变动。(3)存货成本项目发生变动。(4)存货核算方法发生变动。(5)存货跌价准备计提基础或冲销政策发生变动。(6)销售额发生大幅度变动。2、毛利率 毛利率是反映盈利能力的主要指标,用以衡量成本控制及销售价格的变化。

生产循环审计

案例二:某食品加工企业的质量审计

总结词

严格把关、追溯管理

详细描述

该食品加工企业对其产品进行了严格的质量审计,重点关注食品安全和质量控制 。审计内容包括原材料采购、生产过程监控、成品检验等方面,并建立了完善的 产品追溯管理制度。

案例三:某化工企业的安全审计

总结词

风险评估、预防为主

详细描述

该化工企业对其生产过程中的安全风险进行了全面评估,并采取了一系列预防措施。审计内容包括设备安全检查 、操作规程审查、应急预案制定等方面,以确保生产安全。

生产安全审计

安全管理制度

评估安全管理制度的完善性和执行情况,检查 安全事故的预防措施。

设备维护与检查

审查设备的维护和检查记录,确保设备安全运 行。

员工安全培训

核查员工的安全培训情况,提高员工的安全意识和操作技能。

05 审计结果和建议

审计结果总结

生产流程效率

经过审计,发现生产流程存在效率低下的问题,主要表现在设备维 护、生产调度和物料管理等方面。

审计目标

确保生产流程符合相关法规和标准, 提高生产效率和产品质量,降低生产 成本,并识别和解决潜在的风险和问 题。

02 生产循环概述

生产循环的定义

生产循环是指企业从原材料采购、生 产加工、产品检验、包装运输到销售 的整个过程。

它是一个不断重复、循环的过程,是 企业生产经营活动的重要组成部分。

生产循环的组成部分

建立长效机制,将生产循环审计纳入日常管理,不断完善和优化生产流程 、质量控制和安全生产等方面的管理体系。

06 案例研究

案例一:某制造企业的生产循环审计

总结词

全面覆盖、重点关注

详细描述

该制造企业对其生产循环进行了全面审计,重点关注关键生产流程和设备,确 保生产过程的安全、质量和效率。审计内容包括设备维护、工艺控制、原材料 验收等方面。

生产循环审计(ppt136).pptx

审计

12

生产循环审计

2.直接人工成本测试 涉及到三个因素:耗用工时(或计件量)、 工资率(工资标准)、总成本。围绕这三 个因素进行审查其正确性与合理性即可。 (1)对采用计时工资制的企业: 获取样本的实际工时统计记录、职员分类 表和职员工资手册(工资率)及人工费用 分配汇总表,检查下列事项:(转下页)

生产循环的内部控制包括三项内容:

1、存货的内部控制

2、成本会计制度

3、工薪的内部控制

有关存货的内部控制及其测试在购货与付款循 环审计中做了介绍,本节不做介绍。

审计

7

生产循环审计

二、生产循环内部控制测试 (一)成本会计制度的测试 包括四项内容:直接材料成本测试、直接 人工成本测试、制造费用测试和生产成本 在当期完工产品和在产品之间分配的测试。

审计

4

生产循环审计

2)本章重难点概述

本章的重点有:具体为:

(1)分析性复核在生产循环审计中的运 用(计算和分析);

(2)存货监盘的要点、注册会计师的监 盘责任、监盘决策、监盘程序;

(3)存贷计价审计要点和存货截止测试 审计处理。

本章的难点有:不同情况下注册会计师如 何实施存货监盘程序?

审计

5

生产循环审计

审计

10

生产循环审计

A、将“成本计算单”中直接材料成本与“材料 费用分配汇总表”中该产品负担的直接材料费用 相核对,看其是否相符,分配的标准是否合理; B、从“材料发出汇总表”或“领料单”中抽取 若干种直接材料,将其发出金额(发出总量和各 该种材料的实际单位成本之乘积)与“材料费用 分配汇总表”中各该种材料费用进行比较,并注 意:领料单的签发是否经过授权批准;材料发出 汇总表是否经过适当的人员复核;材料单位成本 计价方法是否适当;在当年度有何重大变更等。

生产业务循环审计生产与费用循环的内部控制及测试

存货的实质性程序审査

3.存货的监盘 (1)存货监盘概述 存货监盘是指注册会计师现场观察被审计单位存货的

盘点,并进行适当的检查。其意义如下: ①明确监盘的责任 ②明确监盘目的 ③明确监盘的意义 ④充分考虑存货监盘的局限性,必要时应实施追加的

审计程序

存货的实质性程序审査

(2)制订存货监盘计划 存货监盘计划的主要内容有:存货监盘的目标、

特殊的存货 ⑥考虑是否需要利用专家的工作或其他注册会计师的

工作 ⑦复核或与管理层讨论其存货盘点计划

存货的实质性程序审査

(3)存货监盘程序 ①现场观察 在被审计单位盘点存货前,注册会计师应当观察盘点

现场,确定应纳入盘点范围的存货已经适当整理和 排列,并附有盘点标识,防止遗漏或重复盘点。 ②检查 注册会计师应当对已盘点的存货进行适当检查,将检 查结果与被审计单位盘点记录相核对,并形成相应 记录

存货的实质性程序审査

6.审查存货跌价准备 主要审查存货跌价准备的计提依据是否恰当、

计提方法是否合理、计提金额是否正确、计 提存货跌价准备的会计处理是否合规 7.了解存货的保险情况和存货防护措施的完善 程度 8.审查存货在会计报表上披露的恰当性

存货的实质性程序审査

已销存货的实质性程序审查 该项审计需借助审阅产成品明细账和主营业务收入明细

生产与费用循环的内部控制及测 试

2.人事与薪酬内部控制 (1)职务分离控制 (2)建立原始记录制度 (3)授权批准 (4)完善账户记录

生产与费用循环的内部控制及测 试

生产业务循环内部控制测试 1.成本会计系统控制测试 (1)抽查企业主要产品的成本计划与费用预算,

审查是否建立和执行了成本计划、费用定额、 预算制度 (2)检查企业是否建立和执行了成本费用的归 口分级责任制控制制度以及成本费用的考核与 评价制度 (3)对费用原始记录进行检查,查明内容是否 完整,手续是否齐全,计算是否正确 (4)对材料、在产品和产成品的计量验收制度 及其执行情况进行重点检查 ,必要时监盘 (5)审查成本核算制度的执行

审计学生产与费用循环审计

期间费用审计要点

市场推广费

审查企业在市场推广方面的投入,并确保其与销售收 入相匹配。

差旅费

核实企业的差旅费用支出,并确保其符合企业的相关 政策和标准。

办公费用

审查企业的办公费用支出,并确保其符合企业的相关 政策和标准。

04

生产与费用循环审计案例分 析

案例一:某企业生产计划与预算审计案例

总结词

合理性与可行性分析

生产计划

审查企业是否制定了合理的生产计划, 并确保其与市场需求、企业战略和资 源状况相匹配。

预算执行

核实企业在生产过程中的预算执行情 况,包括材料采购、人工成本和制造 费用等。

直接材料采购与付款循环审计要点

供应商选择

评估企业是否选择了合适的供应 商,并确保其遵循了企业制定的 供应商管理政策。

材料验收

会计记录

原材料明细账、应付账款 明细账、生产成本明细账、 库存商品明细账等。

内部控制

审批授权控制、验收控制、 库存管理控制、成本核算 控制等。

02

生产与费用循环审计的目标 和程序

生产与费用循环审计的目标

确保生产与费用循环的合 规性

审计的主要目标是确保企业生 产与费用循环的合规性,即企 业的生产和费用活动符合相关 法律法规、会计准则和公司政 策的要求。

详细描述

审计人员对该企业的生产计划与预算进行了合理性与可行性分析,包括对生产 计划的制定依据、预算的编制方法和标准等方面进行了审查,以确保生产计划 与预算的合规性和可行性。

案例二

总结词

内部控制与风险管理

详细描述

审计人员对该企业直接材料采购与付款循环的内部控制和风险管理进行了评估,包括对采购计划的制定、供应商 的选择、合同的管理、付款的审核等方面进行了审查,以确保采购与付款循环的合规性和风险可控。

审计学(第9版)课件:生产与存货循环审计

7.2 生产与存货循环的控制测试

7.2.1 生产与存货循环的内部控制

实物控制

授权控制 限制未经授权人员接近或接触存货 盘点控制 进行定期盘点,检查存货管理情况 职务控制 明确验收、保管与记录的业务分工,

严格实行职责分离等

7.2 生产与存货循环的控制测试

7.2.2 生产与存货循环的控制测试

1

2

3

4

什么是生产和 存货循环?

• 企业处理有关生产成本计算和存货管理等 业务的过程。

• 与销售与收款循环、采购与付款循环等业 务循环密切关联

• 涉及业务:材料采购、产品生产、货物储 存、商品销售以及薪酬支付等。

• 涉及资产负债表项目:主要是存货。

•

审计风险高

业务复杂、存货种类和数量繁多,计价方 法各异,且生产成本与存货计价直接影响 当期损益,所涉及的部门多、相关账户多 。

原材料的初始确认和计量的合理性、完整性、可靠性决定了后续生产 成本和存货成本。对此,审计师应关注验收入库的成本问题,在途过 程损耗是否发生及原因;关注原材料的仓储费用是否计入原材料成 本,防止企业将应计入当期费用的仓储费用计入存货成本。

制造费用摊销与存货发出计价方法的一致性

关注制造费用摊销进入生产成本、生产成本进入产成品的过程, 防止企业故意少摊成本和费用。关注摊销方法的一致性、计算机 分摊费用的参数设定等;关注存货发出计价方法的一致性。重点关 注和审查企业在某一会计期间改变存货发出计价方法的原因。

企业成本费用中

的重要项目, •审查工资、奖金、津贴及补贴。

有效地审计应付

职工薪酬,对于 •检查各种基金计提和支付金额是否准确,账务处理是否合理, 生产与存货循环 计提依据是否充分。

至关重要。

审计--生产循环PPT课件

案例分析:该企业上述账务处理中存在的问题主要是: (1)存在任意结转销售成本的问题。正确的已销 甲产品的单位销售成本为212.3元,比该企业实际 结转的单位销售成本200元高出12.3元,因此,该 企业实际少结转销售成本12.3×900=11070元, 虚增利润11070元。(2)存在销售收入与销售成 本不像配比的问题,多确认了50家产品的销售收入。 共计多确认销售收入15000元(50×300)。两项 共计多计销售利润26070元(11070+15000)。 所以,该企业这样做的目的是为了虚增利润

余额为未分配的制造费用,应当全部转入当年生产 成本中去。

38

二、主营业务成本审计

(1)获取或编制主营业务成本明细表,并与 总帐、明细帐核对相符,

(2)编制生产成本及销售成本倒轧表,与总 帐核对相符

39

生产成本及销售成本倒轧表

项目

未审数 调整事项 审定数

原材料期初余额

加:本期购进

减:原材料期末余额

30

乙产品月末在产品成本中材料成本明显有虚假 ,它无论如何都不应高于完工产品成本,说 明月末可能有已领未用材料未办理假退料手 续,也可能是认为少结转完工产品成本所致 。审计人员应进一步深入车间,观察车间内 是否存在已领未用的材料,盘点在产品的数 量,验证完工产品成本结转的正确性。

31

2.直接人工成本的审计

42

审查甲产品销售收入明细账记录,本月售出 950台,每台售价300元,共计285000元; 审查甲产品销售成本明细账记录,本月结转 900台的销售成本,每台200元,销售总成本 180000元。经审查,该企业产品销售成本结 转一直使用权月一次加权平均法。

❖ 要求:分析上述业务处理中存在的问题及其 动机。

第七讲 生产循环审计 共41页

记账凭证、生产成本明细账与总 账、制造费用明细账与总账等

入库单

记账凭证、生产成本明细账与总 账、库存商品明细账与总账

出库单(或提货单) 记账凭证、主营业务成本明细账 与总账、库存商品明细账与总账

借:生产成本 制造费用

贷:原材料

借:生产成本 制造费用 贷:应付职工薪酬

借:制造费用 贷:累计折旧 银行存款

凭证与记录控制(只能依据经审批、 事先连续编号的领料凭证记录原材料 的减少)

观察存货的入库程序;检查验 收单编号的连续性

观察存货的发出程序;检查领 料凭证的编号连续性

检查有关记账凭证是否附有合 规的领料凭证

存库中被盗

使用由经手人签字的转移单控制生产 部门间存货的转移;对存货实物及记 录实施限制接近措施

借:生产成本 贷:制造费用

借:库存商品 贷:生产成本

借:主营业务成本 贷:库存商品

生产循环关键控制点与控制测试

主要业务活动

关键控制点

计划和控制生产 由生产计划和控制部门批准生产单

发出原材料

按已批准生产单和签字的发料单发出原材料

发出生产产品

使用计工单记录完成生产单耗用的直接人工 小时

可能的错报

生产可能过剩

计划和安排生产 会计记录

领用原材料 产品生产

存货的销售

生产循环图

产品完工

生产循环的主要凭证与记录

业务

原始凭证与账簿

计划和安排生产 生产通知单

记账凭证与账簿

会计分录

领用原材料 产品生产

产品完工 存货的销售

领料单

记账凭证、生产成本明细账与总 账、制造费用明细账与总账

工资费用分配表、 制造费用分配表、 产品成本计算单等

生产循环审计

5.对于采用标准成本法的企业,应抽查 标准制造费用的确定是否合理,计入成 本计算单的数额是否正确,制造费用的 计算、分配与会计处理是否正确,并查 明标准制造费用在本年度内有无重大变 动。

案例分析:

某企业发出材料按全月一次加权平均法计 价,审计人员审查该企业上年12月甲材料的 明细账时发现:月初结存500吨,单价120元, 12月份只购进一批500吨,单价130元。该 月份发出一批450吨,单价130元,全部记入 “生产成本”账户。经查该批材料为本企业 在建工程领用,该工程目前尚未完工。

三、生产循环内部控制测试

(一)存货内部控制测试

1、观察和询问职责分工情况 2、抽查存货入库业务。 从存货明细账中抽取部分存货入库业务,检查每

笔业务是否都附有验收报告。

3、抽查存货的出库业务。 从存货明细账中抽取部分出库业务,检查是否每

笔业务都附有经批准的领料单和提货单,检查 领料单和提货单是否经过批准。

(4) 工资汇总表及人工费用分配表

前者是企业进行工资费用分配的依据,后 者反映了各生产车间、各产品应负担的 生产工人工资及福利费。

(5) 材料费用分配表

材料费用分配表是用来汇总反映各生产车 间各产品所耗费的材料费用的原始记录。

(6) 制造费用分配汇总表

制造费用分配汇总表是用来汇总反映各生 产车间各产品所应负担的制造费用的原 始记录。

4、实物控制 (1)建立产成品、在产品等的保管和

移交制度。

(2)按类别存放存货,并定期巡视。 (3)只有经过授权的人才能接触存货 实物及相关文件。

(4)存货的入库需经过验收,存货的 出库需有经批准的提货单。

5、定期盘点 应定期对存货进行盘点,以确保账实

相符。

(二)描述内部控制

审计学生产与存货循环审计课件

舞弊手段:通过虚构销售订单、虚增收入等方式,人为 操纵财务报表。

后果:企业高管被追究法律责任,企业声誉受到严重损 害,面临投资者赔偿等压力。

案例三:独立第三方对财务报表的重大错报

总结词

重大错报、独立第三方

详细描述

某企业在接受第三方审计时,审计师发现财务报表存在重大错报。经过进一步调查,发现是第三方供应商在提供 商品和服务时存在欺诈行为,导致企业财务数据不实。

销售成本审计程序 审计人员通常会实施一系列审计程序,包括分析销售成本的结构和趋势、检查销售成本的原始凭证和记 录、复核销售成本的计算和分摊等。

现金流量表中的采购活动审计

采购活动审计概述

采购活动是指企业购买原材料、设备和劳务等资源的行为。对采购活动的审计可以帮助 审计人员评估企业的生产经营活动。

采购活动审计范围

审计证据的收集与整理

审计证据的收集

收集与生产与存货循环相关的各 种证据,包括但不限于合同、发 票、入库单、出库单、库存记录等。

审计证据的整理

将收集到的证据进行整理,分类, 以便在审计过程中使用。

审计报告的内容与编写

审计报告的内容

审计报告应包括审计目的、审计范围、 审计程序、审计结果、结论和建议等 内容。

案例一:内部控制缺陷导致财务报表重大错报

总结词

重大错报、内部控制缺陷

详细描述

某企业在生产与存货循环中,由于内部控制存在缺陷,导致财务报表出现重大 错报。错报涉及金额高达数十亿美元,暴露出该企业在这一循环中的管理和监 督存在严重问题。

案例一:内部控制缺陷导致财务报表重大错报

错报类型:财务报表重大错报

销售成本审计概述

销售成本是指企业在销售产品或提供服务时所发生的成本,包括直接材料成本、直接人工成本和制造费用等。对销售 成本的审计可以帮助审计人员评估企业的盈利能力。

审计生产循环课件

04

审计生产循环的控制和测试

内部控制的评估和测试

80%

评估内部控制环境

了解企业的组织结构、职责划分、 内部审计和外部审计等内部控制 环境因素,评估其合理性和有效 性。

100%

测试内部控制流程

针对企业的重要业务流程,测试 其内部控制流程是否健全、合理、 有效,是否存在漏洞或缺陷。

80%

评估内部控制风险

审计结果汇总

对审计过程中发现的问题、缺陷和 风险进行汇总,形成完整的审计结 果报告。

编写审计报告和分析

01

02

03

报告内容

审计报告应包括以下内容: 审计目的、范围、方法、 结果、结论及改进建议等。

数据分析

对审计结果进行深入分析, 运用统计方法或其他分析 工具,挖掘问题的本质和 根源。

风险评估

评估被审计单位面临的风 险,为改进建议提供依据 和参考。

案例二:某制造企业的生产循环审计案例

总结词

某制造企业是一家以机械制造为主的制造企业,其生产循环审计案例具有一定的借鉴意 义。

详细描述

该企业在生产循环中,首先对原材料进行严格的筛选和检验,确保原材料的质量和数量 符合生产计划。同时,在生产过程中,采用先进的生产技术和设备,提高生产效率和产

品质量。最后,在产品完工后,进行严格的检验和测试,确保产品符合客户的要求。

评估生产流程绩效

结合财务数据和生产数据,评 估生产流程的绩效,分析生产 效率和成本控制等方面的问题。

财务报表的审查和测试

财务报表的审查

财务报表的综合分析

对企业财务报表进行详细审查,包括 资产负债表、利润表、现金流量表等, 分析其合规性、真实性和完整性。

结合审查和测试结果,对财务报表进 行综合分析,评估企业的财务状况和 经营成果,提出审计意见和建议。

生产循环审计

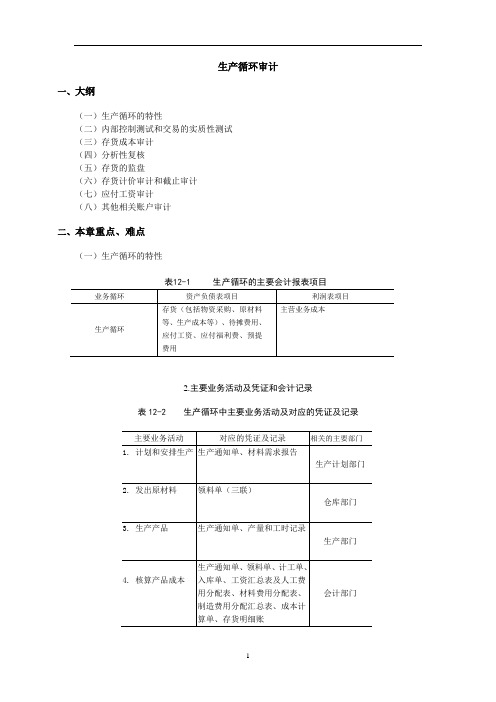

生产循环审计一、大纲(一)生产循环的特性(二)内部控制测试和交易的实质性测试(三)存货成本审计(四)分析性复核(五)存货的监盘(六)存货计价审计和截止审计(七)应付工资审计(八)其他相关账户审计二、本章重点、难点(一)生产循环的特性2.主要业务活动及凭证和会计记录表12-2 生产循环中主要业务活动及对应的凭证及记录(二)内部控制测试和交易的实质性测试1.生产循环内部控制测试(1)成本会计制度的测试①直接材料成本测试根据计算所需的凭证和记录复核计算, 还需要注意下列事项:A采用定额单耗生产指令是否经过授权批准;单位消耗定额和材料成本计价方法是否适当, 在当年度有何重大变更。

B非采用定额单耗领料单的签发是否经过授权批准;材料发出汇总表是否经过适当复核;材料单位成本计价方法是否适当, 在当年度有何重大变更。

C采用标准成本法成本差异的处理是否正确;直接材料的标准成本在当年度内有何重大变更。

②直接人工成本测试计时工资制、计件工资制、标准成本法③制造费用测试④生产成本在当期完工产品与在产品之间分配的测试(2)工薪内部控制的测试包括工资汇总表和工资单的审查。

在生产循环账户余额测试中, 存货的实质性测试占有重要位置。

(1)存货是资产负债表中的主要项目, 是流动资产中的最大项目。

(2)存货流动性强、周转快, 受市场因素和生产计划的影响很大, 在各年度之间往往不平衡, 对各年度末的资产和各年度的损益有很大的影响。

(3)存货对应的账项很多, 其真实性与正确性, 直接影响到其他会计账项。

(三)存货成本审计l. 直接材料成本的审计直接材料成本的审计一般应从审阅材料和生产成本明细账入手, 抽查有关的费用凭证, 验证企业产品直接耗用材料的数量、计价和材料费用分配是否真实、合理。

其主要内容包括:(1)抽查产品成本计算单, 检查成本计算, 费用的分配标准与计算方法, 与材料费用分配汇总表相核对。

(2)审查耗用数量的真实性, 有无将非生产用材料计入直接材料费用。

生产循环审计概述(ppt 53页)

本期生产费用 加:期初在产品 减:期末在产品

产品生产成本 加:产成品期初余额 减:产成品期末余额

产品销售成本

审计结论

未审数 调整和重分类金额(贷) 审定数

K公司的主营业务成本均为所销售产品的成本, K公司存货项目余额和生产成本发生额如下表所示 (金额单位:人民币万元)。假定不考虑其他因素,K 公司2008年度主营业务成本应为( )

(5)在甲公司盘点后,审计人员按存货期 末余额的5%复盘。若复盘结果表明误差低于2% 的,则不要求甲公司重新盘点;

(6)审计人员在复盘结束后,与公司盘点人 员分别在盘点清单上签字,并视情况考虑是否 索取盘点前的最后一张验收报告单(或入库单) 和最后一张货运单(或出库单)。

(二)实施监盘程序 1.观察程序

两个步骤: 1. 制订存货的监盘计划 2. 实施程序 (首先观察,然后抽查)

两个目标: 1. 实质性程序目标 2. 控制测试目标

(二)存货监盘计划 1.基本要求:符合企业的基本情况。 2.实施工作: ①存货项目的重要程度 ②了解与存货相关的内控 ③评估相关的重大错报风险和重要性 ④审阅以前年度的工作底稿 ⑤考虑实地查看存货的存放场所 ⑥利用专家的工作 ⑦复核或与管理层讨论其存货盘点计划

(1)被审单位盘点前,观察盘点现场 纳入盘点 整理排列、标识? 未纳入盘点 查明原因?

(2)监盘过程中 盘点计划是否贯彻执行? 准确无误的予以记录?

2.检查程序

(1)目的

①盘点计划适当实施?(控制测试)

②期末存货实物总额?(实质性程序)

(2)范围

数量:至少抽点全部存货的10%

重点:难以盘点,隐蔽性较强,金额大

注意:应尽可能避免让被审单位事先了解将抽

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.42

759 928 770 732 855 200 746 391 985 3 783 558 366

5.07

1 945 617 637 2 996 855 338 2 471 236 488 6 612 276 473

2.68

834 511 004 779 251 672 806 881 338 2 678 135 328

年份 存货 增长率 主营业务 收入 增长率 PPT文档演模板

1995 1996 1997 1998 1999 2000 2001 111217 150529 263028 331209 472709 497754 282593 12.6% 35.4% 74.7% 25.9% 42.7% 5.3% -43.2% 361022 500632 634337 857 101271 901273 674812

PPT文档演模板

第七讲生产循环审计

生产循环的基本内容

n 生产循环反映的是企业将购入的材料经过加工 最后形成半产品、产成品的过程。

n 生产循环所涉及的内容主要是存货的管理和生 产成本的计算等。

n 与存货循环相关联的有购货与付款循环(反映 为存货的采购)和销售与收款循环(反映为存 货的销售)。

n 生产循环的内部控制包括存货的内部控制与成 本会计核算的内部控制两部分。

+本期增加

-期末余额(在产品) =本期减少(主要指产成品)

期初余额 +本期增加 -期末余额 =本期减少

数据来源

视不同情况而定 采购与付款循环 倒算,并可通过盘点等方式确定 与“生产成本”账户的金额进行核对 视不同情况而定 直接材料:与“原材料”的本期减少数进行核对 直接人工:生产循环 制造费用:生产循环 倒算,并可通过盘点等方式确定 与“库存商品”账户的金额进行核对

工资费用分配表、 制造费用分配表、 产品成本计算单等

记账凭证、生产成本明细账与总 账、制造 账、库存商品明细账与总账

出库单(或提货单) 记账凭证、主营业务成本明细账 与总账、库存商品明细账与总账

借:生产成本 制造费用

贷:原材料

借:生产成本 制造费用 贷:应付职工薪酬

可能的错报

生产可能过剩

未经授权领用原材料

直接人工小时可能未记入生 产单

控制测试

询问有关批准生产 单的程序

审查发料单,并将 其与生产单比较

观察计工单的使用 和计时程序

转移已完工产品 到产成品库 储存产成品

确定和记录制造 成本

保持存货余额的 PP正T文确档演性模板

产成品仓库人员收到产品是在最后一张转移 单上签字

PPT文档演模板

第七讲生产循环审计

案例1续2:

企业名称 四川长虹 深康佳A 海信电器 夏新电子 夏华电子 科龙电器 春兰股份 小天鹅A 格力电器 美的电器 美菱电器 PPT青文档岛演模海板 尔

部分家电企业2004年存货周转

期初存货

期末存货

存货平均余额 主营业务成本 存货周转率

7 005 589 932 6 012 898 272 6 509 244 102 9 886 619 828

凭证与记录控制(只能依据经审批、 事先连续编号的领料凭证记录原材料 的减少)

观察存货的入库程序;检查验 收单编号的连续性

观察存货的发出程序;检查领 料凭证的编号连续性

检查有关记账凭证是否附有合 规的领料凭证

存货定期盘点

存货的监盘

PPT文档演模板

存货在生产过程中 或仓库中被盗

使用由经手人签字的转移单控制生产 审查转移单;观察存货的保护

视不同情况而定 与“生产成本”账户的本期减少数进行核对

倒算,并可通过盘点等方式确定 和销售与收款循环的“主营业务成本”账户进行核对

PPT文档演模板

第七讲生产循环审计

存货期末余额审计

取得或编制存货余额明细表(见后表)

执行分析性复核:判断存货的总体合理性和 存货计价的准确性。

比较前后期存货余额及构成的变动情况 分析比较同一产品前后年度的单位生产成本的重 大波动 分析比较本年度与上年度的主营业务成本总额, 以及本年度各月份的主营业务成本金额的重大波动和 异常情况 计算存货周转率,并与本企业的历史数据及行 业平均进行比较

部门间存货的转移;对存货实物及记 措施;观察存货和记录的接触

录实施限制接近措施

及相应的批准程序

存货定期盘点

第七讲生产循环审存计货的监盘

存货内部控制及其测试表续:

内部控制目标

常见错弊

关键控制程序

常见的内部控制测试

完整性(资产负债 表上存货项目包括 所有的存货)

实际已发生的存货 增减业务并未入账

凭证和记录控制(验收单、应付 凭单和领发料凭证事先连续编号)

3.32

407 204 773 506 961 970 457 083 372 1 960 846 157

4.29

1 196 455 771 3 526 373 790 2 361 414 781 11 549 249 334

4.89

2 067 943 178 3 771 674 132 2 919 808 655 15 619 782 836

存货内部控制及其测试表:

内部控制目标

常见错弊

关键控制程序

常见的内部控制测试

职责分离(存货的采购、保管与记录 观察并确认相关职责是否 进行

等职能实行分离)

了适当分离

真实性(列在资 产负债表中的存

货实际存在)

虚假存货

凭证与记录控制(存货入库要取得经 审核的、事先连续编号的验收单)

凭证与记录控制(存货的发出只能依 据经授权审批、事先连续编号的领料 凭证进行)

160 000 2 880 060

——

160 000

(190 000) 第七讲生产2循环6审9计0 060T/B

案例1:存货变动分析

n 康佳集团的存货以电视机为主,从1995~2001年公司存货变化中可以分析 其随销售情况变化的存货策略调整(万元)。1995年,公司销售收入出现大 幅增长,消化历史存货较大,于是96、97年公司加大了存货投资,97年底 存货账面金额比95年翻了一番多,明显高于销售收入增长。由于存货政策的 惯性,企业无法及时根据销售市场的变化对存货政策进行大幅调整,在1999 年销售收入同比增幅已严重滑坡的情况下,存货规模仍以42%的速度增加。 2000年公司虽开始意识到问题的严重性,但此时销售收入已转为负增长,而 存货仍在积累。结果,这种前期对市场乐观的情绪带来的存货大量积压使企 业经营陷入困境。为渡过难关,公司在2001年对存货进行大清理,直接造成 2001年度报表巨亏。虽然后来康佳集团通过业务重整进入了新的发展阶段, 但其在彩电存货上的教训无疑是深刻的。

389 0 51.3% 38.7% 26.7% 35.2% 18.第1七%讲生产-循1环1审.0计% -25.1%

案例1续1:

存货 资产总计 存货/资产总计

深康佳A存货结构(单位:万元)

1998年末

1999年末

2000年末

331209

472709

497754

718332

976941

1006301

46.1%

210 000

210 000

原材料 生产成本 库存商品

520 000 320 000 1 570 060

10 000 (A21-1-2)

——

(200 000) (D1-3)

530 000 320 000 1 370 060

委托加工物资

100 000

——

100 000

包装物及低值易耗品 合计 PPT文档演模板

48.4%

49.5%

2001年末 282593 721174 39.2%

主营业务成本 存货平均余额

存货周转率

深康佳A存货周转率(单位:万元)

1998年

1999年

2000年

695 087

783 364 752 602

297 119

401 959 485 232

2.34

1.95

1.55

2001年 618073 782371 0.79

n 存货审计的重要方面包括:涉及的范围广,成 本核算复杂,存货核算中涉及较多的估价和判 断,存货项目通常是制造业、商品流通企业的 一项重要报表项目(见下表)。

PPT文档演模板

第七讲生产循环审计

存货项目余额与发生额之间的关系:

审计账户

原材料

生产成本 库存商品

数据类型

期初余额 +本期增加(采购)

-期末余额 =本期减少 期初余额

借:制造费用 贷:累计折旧 银行存款

借:生产成本 贷:制造费用

借:库存商品 贷:生产成本

借:主营业务成本 贷:库存商品

第七讲生产循环审计

生产循环关键控制点与控制测试

主要业务活动

关键控制点

计划和控制生产 由生产计划和控制部门批准生产单

发出原材料

按已批准生产单和签字的发料单发出原材料

发出生产产品

使用计工单记录完成生产单耗用的直接人工 小时

产部门收到产品

单上的授权签名

存货可能从仓库中被盗;

在产品可能在生产过程中被 盗

观察保安程序;审 查转移单

可能使用不适当的制造费用 率和标准成本;可能未记录 制造成本分配给在产品;可 能未结转已完工产品的成本 到产成品

审查成本确定

账面存货数量可能与实际数 观察定期存货盘点 量不一致 第七讲生产循环审计和审查账务处理

1.52

3 170 081 110 3 580 777 403 3 375 429 257 11 391 675 097

3.37

1 278 440 462 1 769 334 354 1 523 887 408 6 436 814 313