生活服务业-营改增新政解读及应对策略—纳税指引答案35页PPT

合集下载

生活服务业-营改增新政解读及应对策略—纳税指引答案共37页

生活务业-营改增新政解读及应对策 略—纳税指引答案

31、园日涉以成趣,门虽设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝余沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海,我愿不知老。

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

31、园日涉以成趣,门虽设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝余沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海,我愿不知老。

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

生活服务行业营改增政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

Hale Waihona Puke •生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

•生活服务行业“营改增”政策解读

生活服务业营改增培训课件-和润会计教育

生活服务业营改增培训课件-和润会 计教育

目录

• 营改增概述 • 生活服务业营改增影响 • 生活服务业营改增应对策略 • 生活服务业营改增案例分析 • 生活服务业营改增常见问题解答

01

营改增概述

营改增背景

增值税转型改革

随着中国经济的发展,增值税转 型改革势在必行,营改增作为改 革的重要一环,旨在优化税收结 构,促进经济转型升级。

应对策略

餐饮企业应加强财务管理,规范发票管理,尽可能获取进项税抵扣。同时,关注政策变化 ,合理利用政策降低税负。

家政服务营改增案例分析

总结词

家政服务营改增后,税负有所降低,企业效益提升。

详细描述

家政服务业在营改增后,税率从营业税的5%降低到增值税的3%。由于家政服务人员工资等成本较高,可以获得较多 的进项税抵扣,因此企业税负有所降低。同时,规范的增值税管理也有助于企业提高财务管理水平,提升市场竞争力 。

发票管理

税务申报

营改增后,企业需要使用增值税发票 进行财务管理,对发票的开具、保管 和认证等方面有更严格的要求。

营改增后,企业需要按照增值税的要 求进行税务申报,申报表比营业税更 为复杂,需要提供更多信息。

会计核算

营改增后,企业需要按照增值税的要 求进行会计核算,包括进项税额和销 项税额的核算、抵扣等,增加了财务 处理的复杂性。

及时沟通与协调

企业应与税务机关保持密切沟 通与协调,及时了解政策变化 增应对 策略

税务筹划策略

税务筹划原则

合法性、合规性、经济性、 预测性。

税务筹划方法

合理利用税收优惠政策、 选择合适的纳税人身份、 优化业务流程、合理安排 纳税时间等。

税务筹划风险控制

加强内部控制、提高税务 风险意识、建立税务风险 预警机制等。

目录

• 营改增概述 • 生活服务业营改增影响 • 生活服务业营改增应对策略 • 生活服务业营改增案例分析 • 生活服务业营改增常见问题解答

01

营改增概述

营改增背景

增值税转型改革

随着中国经济的发展,增值税转 型改革势在必行,营改增作为改 革的重要一环,旨在优化税收结 构,促进经济转型升级。

应对策略

餐饮企业应加强财务管理,规范发票管理,尽可能获取进项税抵扣。同时,关注政策变化 ,合理利用政策降低税负。

家政服务营改增案例分析

总结词

家政服务营改增后,税负有所降低,企业效益提升。

详细描述

家政服务业在营改增后,税率从营业税的5%降低到增值税的3%。由于家政服务人员工资等成本较高,可以获得较多 的进项税抵扣,因此企业税负有所降低。同时,规范的增值税管理也有助于企业提高财务管理水平,提升市场竞争力 。

发票管理

税务申报

营改增后,企业需要使用增值税发票 进行财务管理,对发票的开具、保管 和认证等方面有更严格的要求。

营改增后,企业需要按照增值税的要 求进行税务申报,申报表比营业税更 为复杂,需要提供更多信息。

会计核算

营改增后,企业需要按照增值税的要 求进行会计核算,包括进项税额和销 项税额的核算、抵扣等,增加了财务 处理的复杂性。

及时沟通与协调

企业应与税务机关保持密切沟 通与协调,及时了解政策变化 增应对 策略

税务筹划策略

税务筹划原则

合法性、合规性、经济性、 预测性。

税务筹划方法

合理利用税收优惠政策、 选择合适的纳税人身份、 优化业务流程、合理安排 纳税时间等。

税务筹划风险控制

加强内部控制、提高税务 风险意识、建立税务风险 预警机制等。

2016生活服务行业营业税改征增值税专题培训PPT

• • • • •

1、增值税类型: 生产型增值税 收入型增值税 消费型增值税 营业税的存在问题:重复纳税+链条断裂+税负很重

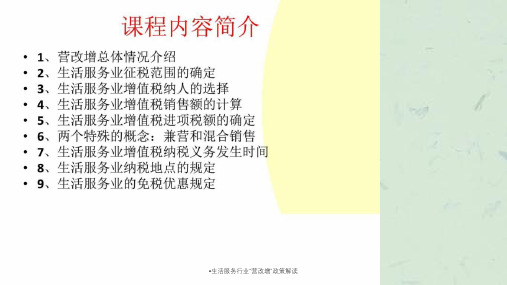

一、 营改增总体情况介绍

主辅材料等 厂

主辅材料等厂

主辅材料等厂

固定资产折旧 固定资产

“营改增”税率一览表

交通运输业

11% 11% 11%,6% 17%

①未考虑期初存货,税负上升; ②公共交通可选择简易征收;

增值税纳税人的选择

• 纳税人分为一般纳税人和小规模纳税人 • 应税行为的年应征增值税销售额(以下称应税销售额)超过财 政部和国家税务总局规定标准的纳税人为一般纳税人,未超过 规定标准的纳税人为小规模纳税人。 • 年应税销售额超过规定标准的其他个人不属于一般纳税人。年 应税销售额超过规定标准但不经常发生应税行为的单位和个体 工商户可选择按照小规模纳税人纳税。

邮政业 电信均免 税。; 基础电信服务11%; 增值电信服务6%;;

①老合同继续营业税 ②老设备可选择简易征收 ③融资租赁差额征收且超3%税负即征即退 存在诸多的过渡性“免税项目”例如:研发、 技术转让、合同能源管理等

其他营改增服务 建筑业 房地产业

6%

11% 11% 6%

•简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳 税额合并定价方法的,按照下列公式计算销售额: •销售额=含税销售额÷(1+征收率) •纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还 给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍 有余额造成多缴的税款,可以从以后的应纳税额中扣减。

•6.其他生活服务。 •其他生活服务,是指除文化体育服务、教育医疗服务、旅游娱乐服务 、餐饮住宿服务和居民日常服务之外的生活服务。