2012年日元汇率走势和技术分析及预测

日元兑美元汇率60年回顾与展望已见历史顶部

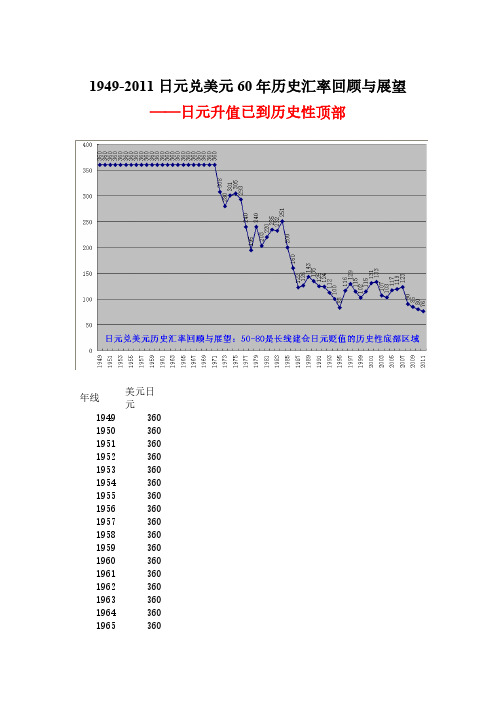

1949-2011日元兑美元60年历史汇率回顾与展望——日元升值已到历史性顶部年线美元日元194936019503601951360195236019533601954360195536019563601957360195836019593601960360196136019623601963360196436019653601966360 1967360 1968360 1969360 1970360 1971360 1972308 1973280 1974301 1975305 1976293 1977240 1978195 1979240 1980203 1981220 1982235 1983232 1984251 1985200 1986160 1987122 1988126 1989143 1990135 1991125 1992124 1993112 1994100 199583 1996116 1997129 1998115 1999102 2000115 2001131 2002133 2003107 2004103 2005117 2006119 2007123 200890 200985201080201176月线美元日元Jan-49360 Feb-49360 Mar-49360 Apr-49360 May-49360 Jun-49360 Jul-49360 Aug-49360 Sep-49360 Oct-49360 Nov-49360 Dec-49360 Jan-50360 Feb-50360 Mar-50360 Apr-50360 May-50360 Jun-50360 Jul-50360 Aug-50360 Sep-50360 Oct-50360 Nov-50360 Dec-50360 Jan-51360 Feb-51360 Mar-51360 Apr-51360 May-51360 Jun-51360 Jul-51360 Aug-51360 Sep-51360 Oct-51360 Nov-51360 Dec-51360 Jan-52360Mar-52360 Apr-52360 May-52360 Jun-52360 Jul-52360 Aug-52360 Sep-52360 Oct-52360 Nov-52360 Dec-52360 Jan-53360 Feb-53360 Mar-53360 Apr-53360 May-53360 Jun-53360 Jul-53360 Aug-53360 Sep-53360 Oct-53360 Nov-53360 Dec-53360 Jan-54360 Feb-54360 Mar-54360 Apr-54360 May-54360 Jun-54360 Jul-54360 Aug-54360 Sep-54360 Oct-54360 Nov-54360 Dec-54360 Jan-55360 Feb-55360 Mar-55360 Apr-55360 May-55360 Jun-55360 Jul-55360 Aug-55360 Sep-55360Nov-55360 Dec-55360 Jan-56360 Feb-56360 Mar-56360 Apr-56360 May-56360 Jun-56360 Jul-56360 Aug-56360 Sep-56360 Oct-56360 Nov-56360 Dec-56360 Jan-57360 Feb-57360 Mar-57360 Apr-57360 May-57360 Jun-57360 Jul-57360 Aug-57360 Sep-57360 Oct-57360 Nov-57360 Dec-57360 Jan-58360 Feb-58360 Mar-58360 Apr-58360 May-58360 Jun-58360 Jul-58360 Aug-58360 Sep-58360 Oct-58360 Nov-58360 Dec-58360 Jan-59360 Feb-59360 Mar-59360 Apr-59360 May-59360Jul-59360 Aug-59360 Sep-59360 Oct-59360 Nov-59360 Dec-59360 Jan-60360 Feb-60360 Mar-60360 Apr-60360 May-60360 Jun-60360 Jul-60360 Aug-60360 Sep-60360 Oct-60360 Nov-60360 Dec-60360 Jan-61360 Feb-61360 Mar-61360 Apr-61360 May-61360 Jun-61360 Jul-61360 Aug-61360 Sep-61360 Oct-61360 Nov-61360 Dec-61360 Jan-62360 Feb-62360 Mar-62360 Apr-62360 May-62360 Jun-62360 Jul-62360 Aug-62360 Sep-62360 Oct-62360 Nov-62360 Dec-62360 Jan-63360Mar-63360 Apr-63360 May-63360 Jun-63360 Jul-63360 Aug-63360 Sep-63360 Oct-63360 Nov-63360 Dec-63360 Jan-64360 Feb-64360 Mar-64360 Apr-64360 May-64360 Jun-64360 Jul-64360 Aug-64360 Sep-64360 Oct-64360 Nov-64360 Dec-64360 Jan-65360 Feb-65360 Mar-65360 Apr-65360 May-65360 Jun-65360 Jul-65360 Aug-65360 Sep-65360 Oct-65360 Nov-65360 Dec-65360 Jan-66360 Feb-66360 Mar-66360 Apr-66360 May-66360 Jun-66360 Jul-66360 Aug-66360 Sep-66360Nov-66360 Dec-66360 Jan-67360 Feb-67360 Mar-67360 Apr-67360 May-67360 Jun-67360 Jul-67360 Aug-67360 Sep-67360 Oct-67360 Nov-67360 Dec-67360 Jan-68360 Feb-68360 Mar-68360 Apr-68360 May-68360 Jun-68360 Jul-68360 Aug-68360 Sep-68360 Oct-68360 Nov-68360 Dec-68360 Jan-69360 Feb-69360 Mar-69360 Apr-69360 May-69360 Jun-69360 Jul-69360 Aug-69360 Sep-69360 Oct-69360 Nov-69360 Dec-69360 Jan-70360 Feb-70360 Mar-70360 Apr-70360 May-70360Jun-70360 Jul-70360 Aug-70360 Sep-70360 Oct-70360 Nov-70360 Dec-70360 Jan-71358.023 Feb-71357.540 Mar-71357.517 Apr-71357.498 May-71 357.407 Jun-71357.411 Jul-71 357.408 Aug-71355.779 Sep-71 338.022 Oct-71331.112 Nov-71328.759 Dec-71 320.074 Jan-72 312.725 Feb-72 305.195 Mar-72 302.539 Apr-72 303.561 May-72 304.376 Jun-72302.411 Jul-72 301.029 Aug-72301.165 Sep-72301.117 Oct-72301.012 Nov-72 300.987 Dec-72301.245 Jan-73 301.788 Feb-73 278.420 Mar-73 261.904 Apr-73 265.492 May-73 264.651 Jun-73 264.498 Jul-73 264.554 Aug-73 265.225 Sep-73 265.473 Oct-73 266.339 Nov-73 278.263 Dec-73 280.178 Jan-74 298.133Feb-74 291.087 Mar-74 282.164 Apr-74 277.776 May-74 278.964 Jun-74 282.969 Jul-74 290.980 Aug-74 302.284 Sep-74 299.080 Oct-74 299.365 Nov-74 300.073 Dec-74 300.410 Jan-75 299.687 Feb-75 291.660 Mar-75 287.950 Apr-75 292.198 May-75 291.431 Jun-75 293.465 Jul-75 296.376 Aug-75 297.977 Sep-75 299.911 Oct-75 302.336 Nov-75 302.545 Dec-75 305.671 Jan-76 304.637 Feb-76 301.600 Mar-76 300.520 Apr-76 299.111 May-76 299.005 Jun-76 299.192 Jul-76 294.640 Aug-76 290.623 Sep-76 287.361 Oct-76 291.190 Nov-76 295.166 Dec-76 294.701 Jan-77 291.052 Feb-77 285.021 Mar-77 280.228 Apr-77 275.208 May-77 277.429 Jun-77 272.859 Jul-77 264.863 Aug-77 266.679 Sep-77 266.768Oct-77 254.744 Nov-77 244.704 Dec-77 241.024 Jan-78 241.080 Feb-78 240.369 Mar-78 231.860 Apr-78 221.858 May-78 226.182 Jun-78 214.108 Jul-78 199.696 Aug-78 188.708 Sep-78 189.919 Oct-78 183.633 Nov-78 192.142 Dec-78 195.955 Jan-79 197.754 Feb-79 200.506 Mar-79 206.324 Apr-79 216.290 May-79 218.414 Jun-79 218.596 Jul-79 216.509 Aug-79 217.926 Sep-79 222.414 Oct-79 230.484 Nov-79 244.980 Dec-79 240.372 Jan-80 237.889 Feb-80 244.346 Mar-80 248.475 Apr-80 250.276 May-80 228.630 Jun-80 217.913 Jul-80 221.138 Aug-80 223.913 Sep-80 214.417 Oct-80 209.321 Nov-80 213.106 Dec-80 209.488 Jan-81 202.366 Feb-81 205.715 Mar-81 208.794 Apr-81 214.977 May-81 220.631Jun-81 224.177 Jul-81 232.329 Aug-81 233.325 Sep-81 229.478 Oct-81 231.519 Nov-81 223.126 Dec-81 218.950 Jan-82 224.803 Feb-82 235.307 Mar-82 241.225 Apr-82 244.107 May-82 236.960 Jun-82 251.193 Jul-82 255.030 Aug-82 259.045 Sep-82 263.285 Oct-82 271.615 Nov-82 264.086 Dec-82 241.944 Jan-83 232.732 Feb-83 236.120 Mar-83 238.255 Apr-83 237.748 May-83 234.757 Jun-83 240.031 Jul-83 240.515 Aug-83 244.459 Sep-83 242.345 Oct-83 232.885 Nov-83 235.029 Dec-83 234.462 Jan-84 233.801 Feb-84 233.597 Mar-84 225.268 Apr-84 225.202 May-84 230.479 Jun-84 233.568 Jul-84 243.068 Aug-84 242.256 Sep-84 245.462 Oct-84 246.750 Nov-84 243.629 Dec-84 247.963 Jan-85 254.180Feb-85 260.475 Mar-85 257.918 Apr-85 251.845 May-85 251.726 Jun-85 248.839 Jul-85 241.138 Aug-85 237.458 Sep-85 236.531 Oct-85 214.680 Nov-85 204.075 Dec-85 202.786 Jan-86 199.890 Feb-86 184.853 Mar-86 178.697 Apr-86 175.095 May-86 167.033 Jun-86 167.543 Jul-86 158.610 Aug-86 154.177 Sep-86 154.732 Oct-86 156.469 Nov-86 162.848 Dec-86 162.047 Jan-87 154.830 Feb-87 153.407 Mar-87 151.434 Apr-87 142.900 May-87 140.479 Jun-87 144.549 Jul-87 150.294 Aug-87 147.334 Sep-87 143.290 Oct-87 143.320 Nov-87 135.396 Dec-87 128.241 Jan-88 127.686 Feb-88 129.167 Mar-88 127.113 Apr-88 124.898 May-88 124.786 Jun-88 127.466 Jul-88 133.019 Aug-88 133.765 Sep-88 134.320Oct-88 128.681 Nov-88 123.203 Dec-88 123.607 Jan-89 127.363 Feb-89 127.736 Mar-89 130.550 Apr-89 132.038 May-89 137.861 Jun-89 143.982 Jul-89 140.423 Aug-89 141.483 Sep-89 145.070 Oct-89 142.206 Nov-89 143.537 Dec-89 143.685 Jan-90 144.982 Feb-90 145.694 Mar-90 153.308 Apr-90 158.457 May-90 154.046 Jun-90 153.697 Jul-90 149.039 Aug-90 147.462 Sep-90 138.441 Oct-90 129.590 Nov-90 129.215 Dec-90 133.888 Jan-91 133.590 Feb-91 130.491 Mar-91 137.369 Apr-91 137.062 May-91 138.192 Jun-91 139.727 Jul-91 137.861 Aug-91 136.786 Sep-91 134.272 Oct-91 130.737 Nov-91 129.626 Dec-91 128.001 Jan-92 125.377 Feb-92 127.635 Mar-92 132.845 Apr-92 133.514 May-92 130.682Jun-92 126.802 Jul-92 125.813 Aug-92 126.194 Sep-92 122.551 Oct-92 121.109 Nov-92 123.858 Dec-92 124.004 Jan-93 125.001 Feb-93 120.709 Mar-93 116.969 Apr-93 112.372 May-93 110.162 Jun-93 107.362 Jul-93 107.725 Aug-93 103.747 Sep-93 105.517 Oct-93 106.999 Nov-93 107.834 Dec-93 109.885 Jan-94 111.392 Feb-94 106.303 Mar-94 105.084 Apr-94 103.467 May-94 103.771 Jun-94 102.467 Jul-94 98.458 Aug-94 99.923 Sep-94 98.743 Oct-94 98.324 Nov-94 98.042 Dec-94 100.145 Jan-95 99.687 Feb-95 98.150 Mar-95 90.487 Apr-95 83.654 May-95 85.003 Jun-95 84.622 Jul-95 87.253 Aug-95 94.715 Sep-95 100.507 Oct-95 100.814 Nov-95 101.865 Dec-95 101.826 Jan-96 105.684Mar-96 105.923 Apr-96 107.182 May-96 106.393 Jun-96 108.946 Jul-96 109.180 Aug-96 107.916 Sep-96 109.923 Oct-96 112.412 Nov-96 112.355 Dec-96 113.908 Jan-97 117.882 Feb-97 123.018 Mar-97 122.721 Apr-97 125.626 May-97 119.178 Jun-97 114.324 Jul-97 115.297 Aug-97 117.832 Sep-97 120.836 Oct-97 121.033 Nov-97 125.452 Dec-97 129.649 Jan-98 129.497 Feb-98 125.957 Mar-98 129.066 Apr-98 131.862 May-98 134.936 Jun-98 140.299 Jul-98 140.872 Aug-98 144.585 Sep-98 134.480 Oct-98 121.167 Nov-98 120.428 Dec-98 117.112 Jan-99 113.329 Feb-99 116.597 Mar-99 119.466 Apr-99 119.725 May-99 121.880 Jun-99 120.726 Jul-99 119.388 Aug-99 113.156 Sep-99 106.870Nov-99 104.631 Dec-99 102.626 Jan-00 105.443 Feb-00 109.461 Mar-00 106.300 Apr-00 105.584 May-00 108.298 Jun-00 106.108 Jul-00 108.227 Aug-00 108.023 Sep-00 106.828 Oct-00 108.437 Nov-00 109.124 Dec-00 112.137 Jan-01 116.757 Feb-01 116.212 Mar-01 121.503 Apr-01 123.735 May-01 121.675 Jun-01 122.348 Jul-01 124.501 Aug-01 121.243 Sep-01 118.640 Oct-01 121.442 Nov-01 122.471 Dec-01 127.424 Jan-02 132.660 Feb-02 133.592 Mar-02 130.979 Apr-02 130.765 May-02 126.331 Jun-02 123.264 Jul-02 117.903 Aug-02 118.982 Sep-02 121.067 Oct-02 123.910 Nov-02 121.631 Dec-02 121.978 Jan-03 118.773 Feb-03 119.375 Mar-03 118.677 Apr-03 119.902 May-03 117.370Jun-03 118.323 Jul-03 118.634 Aug-03 118.565 Sep-03 114.793 Oct-03 109.489 Nov-03 109.173 Dec-03 107.761 Jan-04 106.311 Feb-04 106.633 Mar-04 108.507 Apr-04 107.709 May-04 112.029 Jun-04 109.421 Jul-04 109.530 Aug-04 110.192 Sep-04 110.089 Oct-04 108.776 Nov-04 104.619 Dec-04 103.897 Jan-05 103.337 Feb-05 104.992 Mar-05 105.226 Apr-05 107.206 May-05 106.616 Jun-05 108.754 Jul-05 111.968 Aug-05 110.565 Sep-05 111.223 Oct-05 114.877 Nov-05 118.484 Dec-05 118.538 Jan-06 115.456 Feb-06 117.890 Mar-06 117.285 Apr-06 116.997 May-06 111.778 Jun-06 114.635 Jul-06 115.755 Aug-06 115.985 Sep-06 117.222 Oct-06 118.614 Nov-06 117.233 Dec-06 117.241 Jan-07 120.460Feb-07 120.467 Mar-07 117.263 Apr-07 118.920 May-07 120.783 Jun-07 122.697 Jul-07 121.438 Aug-07 116.680 Sep-07 115.008 Oct-07 115.831 Nov-07 111.078 Dec-07 112.372 Jan-08 107.739 Feb-08 107.091 Mar-08 100.836 Apr-08 102.685 May-08 104.316 Jun-08 106.921 Jul-08 106.899 Aug-08 109.427 Sep-08 106.584 Oct-08 100.053 Nov-08 96.894 Dec-08 91.662 Jan-0989.97 Feb-0997.52 Mar-0998.84 Apr-0998.56 May-0995.29 Jun-0996.31 Jul-0994.66 Aug-0993.01 Sep-0989.75 Oct-0990.08 Nov-0986.34 Dec-0992.9 Jan-1090.3 Feb-1088.97 Mar-1093.42 Apr-1093.85 May-1091.51 Jun-1088.73 Jul-1086.47 Aug-1084.54 Sep-1083.32Oct-1080.4 Nov-1083.82 Dec-1081.12 Jan-1182.2 Feb-1181.8 Mar-1182.87 Apr-1181.19 May-1181.57 Jun-1180.44 Jul-1176.77 Aug-1176.86。

二战后日元汇率走势对人民币的启示

二战后日元汇率走势对人民币的启示作者:宋健来源:《合作经济与科技》2008年第21期提要自从1973年日本实施浮动汇率以来,如何应对日益升值的日元对日本经济的冲击成为政府的首要经济任务。

而2005年后随着我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度后,人民币也面临着同样的升值压力。

本文旨在回顾日本在过去的30多年中有关汇率政策方面的经验教训来窥见目前人民币汇率走势。

关键词:日元升值;人民币升值;浮动汇率中图分类号:F83文献标识码:A众所周知,二战后世界政治经济格局重新排列,美国成为当之无愧的强国,美元成为国际结算的主要货币,绝大多数国家都采取了盯住美元的固定汇率制度,日本也不例外,由于美国对日本经济扶植,将美元兑日元定在了1:360,因为币值比较低,而日本国内需求不多,所以日本在经济开始好转后就开始大量出口。

因为日本产品质优价廉,所以迅速占领了欧美市场,导致欧美许多产业萎缩,工人失业增加,引起了欧美特别是美国的恐慌。

国际社会强烈要求日元升值,日本在强大的压力下,被迫走上了漫长的升值之旅。

一、二战后日元升值原因分析(一)二战后日元汇率走势概述。

自1970~1988年日元经历的三轮升值和两次贬值,持续时间以及汇率变动幅度如表1所示。

(表1)(二)日元升值过程中存在的转折点及其原因分析。

从表1可以看出,在近二十年里,日元升值过程存在着几个明显的转折点:首先,1971年日元战后汇率首次出现变动。

这是由于1971年8月15日,美国尼克松总统为了改善国际收支状况,采取了一系列措施,其中之一是单方面中断美元与黄金的可兑换,这就发生了所谓的尼克松冲击。

20世纪六十年代末,日本和德国的国际收支出现顺差。

而美国则陷入通胀和国际收支逆差。

在这种情况下,德国于1967年将其货币升值,日本对日元的低估则未采取措施,而是不断放松资本输出管制和进口商品和劳务的管制,但这些措施不足以纠正日元的低估。

欧元日元指标使用技巧

欧元日元指标使用技巧欧元/日元指标是用来分析欧元兑换日元的汇率走势的重要工具。

它能够帮助交易者预测未来的汇率走势,并帮助他们制定合适的交易策略。

以下是一些欧元/日元指标使用的技巧。

首先,移动平均线是一种常用的指标,用来衡量长期趋势。

交易者可以使用不同的移动平均线来分析汇率走势。

例如,使用50天和200天的移动平均线来判断趋势是否处于上升或下降状态。

其次,相对强弱指数(RSI)是一种用于衡量价格超买或超卖水平的指标。

当RSI超过70时,意味着市场超买,价格可能会下跌。

当RSI低于30时,意味着市场超卖,价格可能会上涨。

交易者可以根据RSI的指示来制定交易决策。

第三,布林带指标是一种用来衡量价格波动性的指标。

它由一个中轨线和两个标准差线组成。

当价格接触到上轨线时,意味着市场可能已经过度买入,价格可能会回落。

当价格接触到下轨线时,意味着市场可能已经过度卖出,价格可能会反弹。

交易者可以根据布林带指标的指示来判断市场的情况。

第四,MACD指标是一种用于衡量趋势力度和趋势转折的指标。

它由两条线组成,分别是快速线和慢速线。

当快速线向上穿越慢速线时,意味着市场可能出现上涨趋势。

当快速线向下穿越慢速线时,意味着市场可能出现下跌趋势。

交易者可以根据MACD指标来判断趋势的转折点。

最后,交易者还可以结合其他技术指标和图表模式来分析欧元/日元的走势。

例如,他们可以使用支撑位和阻力位来确定价格的上限和下限。

他们还可以使用图表形态,如头肩顶和反转图形,来判断市场的转折点。

总结来说,欧元/日元指标是分析汇率走势的重要工具,可以帮助交易者预测未来的趋势并制定交易策略。

然而,这些指标仅仅是辅助工具,其准确性和有效性取决于交易者的分析能力和经验。

因此,交易者需要在使用指标时谨慎,并结合其他因素进行综合分析。

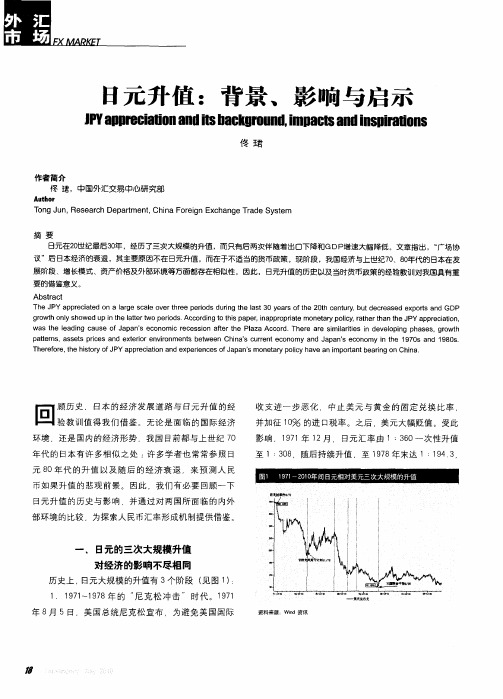

日元升值:背景、影响与启示

grwt l h o honys owe p i h t er s Ac or n ot i ap ,i p opr t o et ypoiy atertant e J d u nt e l erwo p i c digt hsp er na pr i e m n ar l ,r h h h PY pr it n at t od a c ap ecai o

至 1l 0 ,随后持续升值 .至 17 8 3 8年末达 1: , 9 14 3 9

日元升值 的历史与影响 ,并通过对两 国所面临的 内外 部环境的比较 ,为探 索人民币汇率形成机制提供借鉴。

唾豳 目

l

嬲

l

I

’

一

日元的三次大规模升值 对经济的影响不尽相同

日元的后两次 升值期 间 .都伴随着 日本出 1不 同 3 程度的下降和 G P D 增速的放缓 ( 见图 2 和图 3 。9 5 , )18 年

日本 出 E额 仍 为 正 增 长 ,但 1 8 l 6年 下 降 了 1 .9 , 9 8% 5

t . 。

.

7 年累计升值 8 8 5 2 %。

2 5 8 年 的 “ 场 协议 ” .18 -1 7 9 9 广 时代 。 9 5 9 , 18 年 月 美 国 、 日本 、前 联 邦德 国 、法 国 、英 国五 个 发 达 工 业 国 家 财 政部 长及 五 国 中央 银 行 行 长 在 纽 约 广 场 饭 店 举 行 会 议 ,达 成 五 国政 府 联 合 干预 外 汇市 场 、使 美 元 对

要 的借 鉴意义 。

Ab t c sr t a

The J PY ppecaed ona l ge s ae o ert r er s d ig t e ls 0 y ar ft e 2 t enur b tde r a d e pot n a r it ar c l v hee p i ur h a t3 e s o h 0 h c t y u c e se x rs a d GDP od n

日元或许在2024年面临经济放缓的挑战

日元或许在2024年面临经济放缓的挑战【日元或许在2024年面临经济放缓的挑战】近年来,随着全球经济的不断发展,各国货币汇率的走势备受关注。

作为世界第三大经济体的日本,其货币日元一直被视为全球重要的安全避险货币之一。

然而,近期的经济形势以及一系列的宏观经济因素表明,日元或许在2024年面临经济放缓的挑战。

首先,当前全球经济增长放缓趋势对日元的影响不容忽视。

尽管日本一直致力于经济结构改革和推动增长,但全球贸易摩擦、疫情防控以及地缘政治不稳定等因素持续存在,世界各国的经济增长普遍面临压力。

全球经济放缓将导致全球投资者风险偏好趋于保守,对避险资产的需求增加,从而推高日元汇率。

然而,在2024年,随着全球经济逐渐复苏,市场上对避险资产的需求或将减少,导致日元面临经济放缓的挑战。

其次,近年来,日本政府采取了宽松的货币政策以刺激经济增长。

通过实施负利率和大规模资产购买等政策,日本央行试图提振市场信心和刺激消费。

然而,宽松的货币政策可能导致日元贬值的压力增大。

在2024年,随着经济复苏的推进,日本政府可能逐渐减少货币宽松政策的力度,从而减轻对日元汇率的负面影响,但仍然需要警惕日元面临经济放缓的风险。

再次,国际贸易形势的变化也会对日元汇率产生影响。

作为出口大国,日本的对外贸易对经济增长起到重要支撑作用。

然而,当前全球贸易保护主义抬头、地区经济整合进程的放缓以及地缘政治紧张局势的加剧等因素,使得全球贸易环境面临较大不确定性。

在2024年,日本的国际贸易可能受到一系列不利因素的影响,导致日元面临经济放缓的挑战。

最后,值得关注的是,日本的人口老龄化问题也可能对日元汇率产生影响。

随着老龄人口比例的不断上升,日本的劳动力市场可能会受到压力,从而制约经济增长。

人口老龄化还可能带来社会保障和医疗支出等方面的加大压力,进一步影响经济稳定。

在2024年,日本政府需要加强对老龄化问题的应对,以保持经济的稳定发展,这也是日元面临经济放缓的挑战。

日元对人民币汇率分析

第一部分 第二部分 第三部分 第四部分

谢谢观赏

借贷的外汇汇率上 升,借款人就会遭 受巨大损失

第一部分 第二部分 第三部分 第四部分

如何规避贸易性风险

从短期来看

·利用远期外汇、

期货套期保值 等 进行避险

·推迟付款或延期购货 ·在贸易合同中加入“汇

率保值条款”

·参加外汇保险

贸易 性风

险

·充分发挥我国劳

动力成本低廉的 优势,增加我国 企业的竞争力

从长远来看

第一部分 第二部分 第三部分 第四部分

2011年进出口商品 主要国别(地区)总值表

Байду номын сангаас时间

进口原产国( 地)

进出口

出口

单位:千美元

进口

出口最终目的 国(地)

当月

1至当月累 计

当月

2010年

2011年

日本

29,995,419

297,768,28 9

11,964,849

30,977,994

342,889,38 5

13,789,359

1至当月累计 121,061,359 148,298,069

当月 18,030,570 17,188,635

1至当月累计 176,706,929 194,591,317

第一部分 第二部分 第三部分 第四部分

日元升值的经济影响

消极影响

日元升值使我国从日本进口技术商品的价格上涨 日元升值使我国的日元还贷的债务负担加重

总体上,日元兑人民币仍保持3.79%的升值幅度。

2010年4月1日,触及两年 内的历史低点0.0722

第一部分 第二部分 第三部分 第四部分

日元汇率走势 总体呈上升趋势 短期内出现下滑

2012年人民币汇率走势分析

2012年人民币汇率走势分析前言2011年后半段,人民币汇率升值预期正悄然发生转变,经济面已无力再推动汇率大幅升值,政治因素成为汇率升值路上的重要动力。

展望2012年,由于全球多个重要国家将相续进入大选换届阶段,因此人民币汇率必将在经济面和政治面做出博弈,并择机波动。

预计,全年升值幅度将维持在1.5-3.0%之间,同时汇率波动幅度有望进一步放大。

一、2011年人民币汇率市场行情回顾1、美元指数触底反弹,人民币汇率升值趋势不改2011年,人民币继续保持渐进可控的原则,兑美元汇率在震荡中缓慢升值。

截止12月30日,美元兑人民币汇率尾盘收于6.2940,较年初开盘下跌4.71%(人民币兑美元汇率升值幅度为4.94%),较2010年重启汇改以来下跌7.81%(人民币兑美元汇率升值幅度为8.48%),。

全年,随着欧债危机的负面影响逐渐扩大,避险需求成为外汇市场的主旋律,加上美国经济及就业情况明显好转,因此美元触底反弹,并带动美元指数重返80整数关口。

同期,人民币汇率暂时摆脱与美元指数的相关性,形成单边升值趋势,全年累-1-计下跌逾3000bp,盘中略有起伏,尤其自11月30日起,人民币汇率连续12个交易日触及跌停,反映了市场对人民币汇率升值预期有所弱化。

但中间价的持续高开,不仅出现人民币汇率在跌停中缓慢升值的怪象,而且反映出央行对人民币汇率升值趋势持坚定态度。

全年,人民币兑其他各主要非美货币基本取得一定涨幅,其中欧元兑人民币汇率下跌幅度最大,主要原因是欧债危机促使欧元汇率全面走弱;加元、英镑和澳元兑人民币汇率也因美元走强而出现较大幅度的下跌;日元是唯一兑人民币汇率取得上涨的货币,主要原因是市场避险需求以及日本国内灾后重建,均使得日元汇率长期保持在较高水平。

表1:2011年人民币汇率波动表开盘价最高价最低价收盘价涨跌幅度最大波幅美元指数79.139 81.313 72.696 80.205 1.35% 11.85% 美元兑人民币 6.6050 6.6377 6.2940 6.2940 -4.71% 5.46% 欧元兑人民币8.7940 9.6993 8.1210 8.1449 -7.38% 19.43% 日元兑人民币0.08117 0.08512 0.07646 0.08177 0.74% 11.33% 澳元兑人民币 6.7254 7.1483 5.9831 6.4330 -4.35% 19.47% 英镑兑人民币10.2588 10.8884 9.6946 9.7776 -4.69% 12.31% 加元兑人民币 6.6225 6.8836 5.9793 6.1729 -6.79% 15.12%图1:2011年境内人民币汇率及美元汇率走势图(黑线:境内美元兑人民币、红线:美元指数)-2-2、远期升贴水由贴转升,升值压力有所缓解2011年初,由于人民币汇率持续走高,因此市场关于人民币汇率升值预期也继续升温,远期贴水也随之大幅下滑,1年期远期贴水触及当年低点-1800bp。

日元下跌的趋势如何预测

日元下跌的趋势如何预测日元是世界上最重要的货币之一,它对全球经济具有重要的影响力。

因此在外汇市场中,人们对日元的走势很关注,尤其是当它的走势呈现下跌趋势时,这将会对市场产生深远的影响。

本文将从以下几个方面对日元下跌趋势进行预测。

一、宏观经济分析宏观经济数据是影响外汇市场的一项重要因素,因此我们可以通过宏观经济数据来预测日元下跌趋势。

首先是经济指标,比如通货膨胀率和GDP增长率等。

在日本经济不景气的情况下,通货膨胀率下降,GDP增长率也受到影响,这将使得日元下跌的可能性增大。

其次是货币政策。

日本央行的货币政策改变会对日元汇率产生重要影响,尤其是在升息和降息等政策方面。

当日本央行宣布加息时,投资者将倾向于购买日元,从而提高其价格。

反之,央行宣布降息时,投资者将卖出日元,使其价格下跌。

二、技术分析技术分析是一种通过价格和交易量等数据来研究市场走势并作出预测的方法。

通过分析日元的价格和交易量等数据,我们可以预测其未来的价格走势。

在技术分析中,使用图表是其中一种常用方法。

通过绘制日元价格图表,观察价格的涨跌趋势以及交易量的变化,我们可以制定出合理的交易策略。

同时,运用技术分析指标也是技术分析的一种实用方法。

如支撑和阻力线、均线等技术分析指标,它们可以用于确定价格趋势以及预测价格的反转点。

因此,使用技术分析可以有效地预测日元的下跌趋势。

三、政治因素政治因素也是影响货币汇率的重要因素之一。

例如政治环境的稳定性和国际贸易关系等因素。

在当前的全球经济形势下,全球贸易保护主义加剧,许多国家也在寻求经济自给自足,这也让日元面临着市场不确定性增加的风险。

此外,在日本的政治环境出现重大变化时,比如政府更换或选举等,也可能引起市场的波动和不确定性增加,从而导致日元下跌。

总之,日元下跌趋势的预测涉及到多种因素,包括经济、政治、技术等方面的因素。

尽管预测日元下跌趋势是一项复杂的任务,但是通过对多种因素的分析和研究,我们可以更好地预测日元的走势,从而规避风险并制定出更加合理的投资策略。

汇率分析报告

汇率分析报告一、引言本报告旨在对汇率进行全面分析,并对其未来走势进行预测。

汇率是衡量两个国家货币之间相对价值的指标,对国际贸易、金融市场和宏观经济产生重要影响。

通过深入分析汇率的变动原因、影响因素和相关数据,可以为投资者和决策者提供有价值的参考信息。

二、汇率的定义和分类汇率是指一国货币与另一国货币之间的兑换比率,通常以比例或百分比表示。

根据不同的兑换方式和市场参与主体,汇率可以分为官方汇率、银行间汇率和市场汇率等多种类型。

三、汇率的影响因素1.经济因素:各国经济增长率、通货膨胀率、利率水平等都会对汇率产生影响。

一国经济增长迅速、货币稳定的国家通常会吸引更多的资本流入,从而导致本国货币升值。

2.贸易因素:贸易顺差和贸易赤字对汇率有直接的影响。

贸易顺差意味着本国出口多于进口,会增加对本国货币的需求,从而推动货币升值。

3.政治因素:政治稳定和政策预期对汇率同样重要。

政局动荡、政策不确定会导致投资者对本国货币的信心下降,从而导致汇率贬值。

4.外汇市场供求关系:外汇市场是汇率形成的主要场所,供求关系直接影响着汇率的波动。

投资者对本国货币的需求和供应决定了市场的供求关系。

四、汇率分析方法1.基本面分析:通过对经济数据、贸易数据、政治状况等进行分析,来预测汇率的未来走势。

该方法主要关注宏观经济因素和市场预期,适用于长期汇率分析。

2.技术分析:通过研究图表、价格走势等技术指标来预测汇率的未来走势。

该方法主要关注价格模式和市场行为,适用于短期汇率分析。

五、主要汇率对分析1. 美元兑欧元汇率美元兑欧元汇率是全球最重要的汇率之一,受到世界各国政府、央行以及投资者的广泛关注。

其波动对全球经济和金融市场产生重大影响。

### 2. 日元兑人民币汇率日元兑人民币汇率近年来经历了较大变化,对中日两国的经济和贸易关系产生了重要影响。

其波动会直接影响到两国的出口和进口成本。

### 3. 英镑兑美元汇率英镑兑美元汇率受到英国脱欧等因素的影响,波动较为剧烈。

9级地震后日元走势分析及预测论文

9级地震后的日元走势分析及预测[摘要] 自3月11日,日本发生9级地震后,日元的汇率走势成为了外汇市场上的一个热点。

本文回顾了2001-2010年日元对美元的历史走势,详细分析了日元在9级地震后汇率的变化及其原因,并做出日元汇率在中期内可能贬值的预测。

[关键词] 日元汇率游资联合干预预测进入21世纪以来,日本经济终于从“失落的十年”中走出来了。

据报道,2001-2007年日本经济平均增幅为1.7%,2008年出现了-1.6%的负增长,2009年延续上一年度的颓势,继续出现-3.3%的负增长。

2010年,日本经济出现了反弹,年增长率达2.8%,是该国经济三年来首次出现年度增长。

但与经济基本面相反的是,日元对美元的上升势头只持续到2005年中。

自2005年中一直到2007年,日元汇率不断贬值,日元对美元汇率一度跌破123,为四年半以来新低。

随后,由于日元汇率严重偏离经济基本面,最终还是从2007年中开始,低位反弹,从123一步一步地升值。

到2010年年底,日元汇率已升至82的水平,是自广场协议后的又一高位。

迈入2011年,日元兑美元汇率一直在高位徘徊。

直到3月11日,日本本州岛附近海域发生了9级强烈地震并引发了海啸,而强震也导致福岛第一核电站发生爆炸引发核危机。

这次灾难导致的遇难失踪人数不断上升,日本经济遭受到严重影响。

而在震后至今的一个月里,日元汇率先是经历了一周的“大起”,美元兑日元跌至76.25的记录低点,随后又经历了三周的“大落”,反弹到85,可谓跌宕起伏。

1.震后日元升值原因分析日本财务大臣野田佳彦曾在4月12日对国会议员表示:“在3月地震海啸灾难后出现的汇率突然波动犹如日本遭遇的第二场自然灾害”。

1.1阪神地震的启示1995年阪神地震后的汇率走势给所有的市场投机家留下了深刻的经验借鉴。

在1995年1月17日阪神地震发生后,日元兑美元不但没有出现贬值反而持续升值,直到当年4月份才重新走软。

人民币 日元 汇率2篇

人民币日元汇率第一篇:人民币-日元汇率人民币和日元是两种世界主要货币单位,中国和日本都是亚洲重要的经济体。

人民币-日元汇率是指在国际外汇市场上,以人民币为价格单位,兑换一单位的日元所需的人民币数量。

人民币对日元的汇率涉及到两国之间的经济关系和货币政策。

人民币对日元的汇率受多个因素的影响。

首先,两国之间的贸易关系对汇率有重要影响。

如果中国对日本的出口增多,需求人民币也会增加,从而推动人民币升值对日元。

相反,如果中国从日本进口增多,需求日元也会增加,从而推动人民币贬值对日元。

其次,两国的经济状况和货币政策对汇率也有重要影响。

如果中国的经济增长强劲、通胀较高,可能会导致人民币升值对日元。

而如果日本的经济增长不如预期,货币政策宽松,可能会导致人民币贬值对日元。

再次,国际金融市场的波动也会对人民币-日元汇率产生影响。

例如,全球风险偏好的变化、外资流入或流出等都可能引发人民币与日元的波动。

人民币对日元的汇率也受到两国政府的干预影响。

中国和日本的货币当局有时会采取干预措施,通过购买或出售外汇来影响汇率。

这种干预可以是直接的,也可以是间接的,例如通过货币政策的调整来实现汇率的变动。

总的来说,在人民币和日元之间的汇率中,市场供求、贸易关系、经济状况、货币政策和政府干预是主要的影响因素。

由于这些因素的复杂性和波动性,人民币对日元的汇率是一个相对较为复杂和动态的市场。

第二篇:人民币-日元汇率的影响因素和意义人民币与日元是两个重要的亚洲货币,在国际贸易和金融交易中扮演着重要角色。

人民币-日元汇率的变动与两国经济、贸易和金融市场息息相关,对两国的实体经济和金融市场都有一定的影响。

首先,人民币-日元汇率的变动会对两国实体经济产生影响。

当人民币对日元升值时,中国对日本的出口会受到影响,因为中国的产品在国际市场上变得更加昂贵,可能导致中国的出口额减少,对中国经济产生一定负面影响。

相反,人民币对日元贬值可能会促进中国对日本的出口,对中国经济产生积极影响。

基于“贸易型经济”的日元汇率长期走势原因分析

笔者认为,各国的基本经济状况仍然对汇率有一定影响。 日 自上世纪九十年代出现 元

过 两次不 同程 度 的贬值 : 第一 次是 19- 19 年 度 , 96 9 8 日元 汇率从 187 0 . 8贬至 10 9 ; 3 . 1 第二 次 是 20- 20 00- 0 2年度 , 日元 汇率 从 17 8 至 152 。 0. 0贬 2 .0 细细 分析 一下 , 日元 的每 一 次贬值 都 与 日美 的经济状 况 存在 一定关 系 。 第一 次贬值 时期 , 果说 19 在 如 96年度是 19 度 日元 9 5年 超 常 升值 的反 弹 , 19 、19 那 97 9 8年度 的贬值 正逢 亚洲金 融 危机 , 这不仅 使 日本经 济 雪上 加 霜 , 且 由于美 国 当时 经济状 况相 对稳定 , 引 了大量 国际资本 , 元需 求量 大增 , 而 吸 美 促使 美 元对 日元 的 汇率不 断上 升 。19 99年度 , 日本经 济有 所 回升 , D G P增长 率 由负 数转 为正 数 , 日 元 汇率也 随 之 回升 。 2 0 年 度 , 经 济进一 步恶 化 , 济增 长 率又转 为负数 , 其影 响 , 到 01 日本 经 受 日元 汇率 又开始下 跌 , 过在 20 不 02年度 由于美 国一 些大公 司频 频爆 发会计 丑 闻 , 些 国 际 一 资本 从美 国撤掉 , 使 日元反 弹 。由此看来 日美 的基本 经济 面对 汇率 变动 不是不 起 作用 , 又促

二、 基本经济面与利息率对 日元汇率长期走势影响不大

日元汇率波动对日本外贸影响

1973年布雷顿森林体系崩溃后,日元过渡到有管理的浮动汇率制。

从那时起到现在,日元兑美元汇率的波动一直是世界各国的货币管理当局、国际金融市场投资者、国际贸易从业者和国际经济学家关注的热点问题。

根据现有的宏观经济模型,财政政策主内,货币政策主外,汇率变动将直接影响一国对外经济的平衡,也对国内经济产生间接的长期影响。

本文的目的在于,对日元汇率波动与日本对外贸易实绩之间的关系作一个实证分析,以验证国际贸易理论所阐明的汇率升值抑制出口、增加进口的论断是否总是成立。

验证的结果是,日元升值并没有起到抑制出口、增加进口的作用。

一、1973年以来日元汇率走势1973年日元开始实行浮动汇率制后,日元兑美元汇率总的来说呈现升值态势,但中间时常出现较大的反复。

1973年初约为1美元=266日元,1978年末急剧升值到1美元=195日元,1980年初贬值到约1美元=250日元,1982年底短暂升值后,又逐渐贬值到1985年初的约1美元=258日元。

1985年9月广场协议和1986年2月卢浮宫协议后,日元在一年多的时间里急剧升值了约33%,1987年4月末1美元= 140日元。

1987年到1995年,日元汇率一直呈现升值的态势,1995年4月为1美元 =79日元,创出了日元兑美元汇率的最高记录。

1995年中期开始,日元汇率由升转跌,1998年6月跌至1美元=145日元。

1999年日元又升值到1美元=102日元,2000年和2001年略微贬值,2003年5月日元汇率为1美元:115日元。

1973年以来,日元汇率总的变动趋势是震荡升值。

综合分析,购买力平价、利率、预期等常规因素以及政府政策是决定汇率走势的重要原因。

而在这次日元长期升值过程中,尤其是1985年以来,日元明显升值过程中,美日两国的汇率政策是导致日元升值的最重要因素,购买力平价、利率等常规因素也发挥了一定的作用。

由于美国处于国际货币体系的中心地位,美日两个世界上经济规模最大的国家之间又存在紧密的相互依赖关系,而且日本对美国的依赖更大一些,这样就使得美国货币政策能够对日元汇率发挥比较大的影响。

日元对美元汇率变化及其原因分析

日元对美元汇率变化及其原因分析日元对美元汇率的变化是全球金融市场上备受关注的重要指标之一。

日本是世界的第二大经济体,而美元则是世界上最主要的储备货币之一。

因此,这两种货币之间的汇率变化对全球经济的影响极为重大。

本文将对日元对美元汇率的变化及其原因进行分析,并分析对全球经济的影响。

近年来,日元对美元汇率的变化非常剧烈。

在2012年底,日元对美元的汇率达到了史上最高点,即1美元兑换80日元,而在2015年的时候,这个数字已经降至1美元兑换120日元左右。

这种变化具有多种原因,其中最主要的原因是:1. 日本央行的货币政策日本央行一直在采取非常宽松的货币政策。

这意味着它在市场上提供大量的日元,从而导致汇率下降。

此外,日本央行还不断进行货币印刷,进一步削弱了日元的购买力。

这种政策的目的是促进出口,因为更便宜的日元会使得出口产品更具有竞争力。

不过,这种货币政策也引起了外界的担忧,因为它会导致通货膨胀和资产泡沫等问题。

2. 美国的经济状况美国是世界最大的经济体,其经济状况对全球经济有着巨大的影响。

当美国经济增长强劲时,投资者通常会将资金投入美国,同时抛售其他货币,导致这些货币对美元的汇率下降。

相反,当美国经济增长放缓时,投资者往往会将资金流向其他国家,导致美元贬值,这也会导致日元兑美元汇率上升。

3. 全球经济不稳定全球经济不稳定也是导致日元对美元汇率变化的原因之一。

在经济不稳定时期,投资者通常会转向相对安全的投资,如美国国债。

这种趋势会导致美元升值,而日元贬值。

日元对美元汇率的变化对全球经济产生了深远的影响。

首先,这种变化会对进口和出口国家的贸易造成影响。

当日元贬值时,日本的出口产品变得更具有竞争力,而其他国家的产品则会变得更贵。

这可能会导致贸易摩擦和贸易战。

其次,汇率变化可能会影响全球资本流动。

当通货膨胀上升时,投资者通常会将资金转向相对较安全的外国投资,以避免本国货币贬值。

这种资本流动对汇率的变化产生了巨大的影响,并可能导致货币危机。

日元市场分析

日元市场分析概述日元是全球主要货币之一,对于外汇市场有着重要的影响。

在本文中,我们将对日元市场进行深入分析,探讨其当前状况和未来走势。

日元基本面分析经济背景日本是世界上经济实力强大的国家之一,拥有发达的制造业和技术创新能力。

然而,近年来日本面临着人口老龄化和经济增长放缓的挑战,这对日元汇率产生了一定影响。

货币政策日本央行是日本货币政策的主要制定者,其货币政策对日元汇率起着重要作用。

近年来,日本央行采取了一系列宽松货币政策措施,致使日元汇率受到一定程度的影响。

技术分析日元兑美元走势分析通过技术分析工具,我们可以对日元兑美元的走势进行分析。

近期日元兑美元汇率呈现出一定波动,其中某些关键支撑和阻力水平对于日元走势的判断至关重要。

日元兑欧元走势分析除了兑美元外,日元对欧元的汇率也具有重要意义。

我们可以通过技术分析工具对日元兑欧元的走势进行分析,并结合其他因素进行综合判断。

影响因素分析全球经济状况全球经济环境对日元汇率有着重要影响。

特别是美国和中国等经济大国的经济状况会在一定程度上影响日本经济和日元汇率。

地缘政治因素地缘政治事件对于全球外汇市场的波动有着重要影响,日本作为一个重要的经济体,其地缘政治事件也会对日元汇率产生影响。

未来走势展望基于以上分析,我们可以对日元未来的走势进行一定程度的预测。

然而,外汇市场具有较大的不确定性,投资者仍需谨慎对待。

结语综上所述,日元市场是一个充满机遇和挑战的市场,投资者需要密切关注市场动态,结合基本面和技术分析进行合理的投资决策。

希望本文能为大家对日元市场有更深入的了解。

参考资料: - 日本银行官方网站 - 外汇市场新闻报告作者:日期:。

日本QE史——无法解决通缩和日元汇率问题?

日本QE史——无法解决通缩和日元汇率问题?2013年04月14日12:02文/ 莫西干By Philip Pilkington相关文章:日本QE史(下)——能刺激股市却无法改善实体经济今年一月,我已经注意到,日本政府正着手于起草经济刺激计划,并评估计划是否有效。

那个时候,媒体对刺激计划的评价是有褒有贬的。

一些人表示,刺激会以完败告终,而另一些人则比较乐观。

我对刺激计划的效果则更为保守。

日本的问题是,日本政府看起来已经有一段长时间无法令消费者打开钱包消费了。

2009年当日本政府大幅增加公共支出应对2008年金融危机时,日本经济出现了短暂的复苏。

然而,当政府开始收缩公共支出规模,经济又迅速下滑,因为消费者又回到他们“典型的”节俭状态。

以上内容我只是想说明,日本政府最好刺激经济的途径是,实施更大规模的财政刺激计划。

然而,因为这是不大可能发生的(主要因为日本政府负债水平已经超过GDP规模的200%),我必须考虑另一种刺激方法的效果——有限的财政刺激加上促使日元贬值刺激出口的方法最终能走多远。

我当时就指出,自从2009年实施上一次刺激计划以来,日元兑美元已经出现了大幅的升值,如果日元汇率要回到那时候的水平,日元还需要再贬值10%。

而现在日元已经出现大幅贬值,并贬值到了2009年日元兑美元的汇率水平——但这是否足够促进经济复苏需要的出口增长,完全是另一个问题了。

然而,现在大家的焦点都从财政刺激移开了,并转向日本央行已经发布的最新一轮QE计划。

日本央行已经在本月初承诺,未来两年将基础货币增加一倍。

受该消息刺激,市场的投机者已经把日元拉低至2009年兑美元的汇率水平。

日元汇率走势过去几周一直在围绕这些消息发展。

至今,看起来效果还是很好的。

但真正的问题是,最新一轮的QE计划除了能短期应对日元走强问题,还能有更多成效吗?毕竟,日本央行在2001年就开始实施QE计划,但鲜有成功的例子。

可以肯定,日本央行表示准备将基础货币翻一番,可能促使了市场投机者在短期选择抛售日元,但这效果可以持续吗?我们是否应该把更多的注意力放在日本经济基本面问题上呢?在任何时候,实时衡量QE规模的最好指标可能是非常直接的数据:那就是,商业银行的“货币账户余额(current account balances)”水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年日元汇率走势和技术分析及预测

日元多空或将平衡

日元在2011年因祸得福,主要是因为市场避险情绪加强,使游资回流日本。

随着全球游资回流日本国内的意愿减弱,预计今年日元多空力量将相对平衡。

2011年,在美元反弹的年份,非美货币大多走软,唯有日元一枝独秀。

美元兑日元2011年开盘价为81.22,至4月份达到年内高点85.54,于10月份创下新的历史低点纪录75.35后,以76.92结束全年交易,全年上涨约5.3%。

2011因祸得福

日本在2011年面临内忧外患,但日元却取得独领非美货币风骚的成绩。

去年3月初,日本遭遇有记录以来最强烈地震,引发的海啸导致福岛核电厂发生严重核泄漏。

日本经济由此受到重创。

去年第一季度,日本GDP季增长率下降0.9%,第二季度下降0.5%,即上半年经济陷入衰退。

此为日元的内忧。

外患方面,全球三大知名评级机构在去年上半年均下调了日本主权债信评级。

日元不跌反涨的主要原因有以下三方面:

其一,连遭地震、海啸、核泄漏,日本保险商为应付灾害赔付,加上日本出口企业为重建国内产业链,被迫抛售海外资产,回笼日元资金;

其二,经济衰退导致日本股市全年走跌,日本机构投资者不得不抛售海外资产、抽回资金,弥补国内股市损失;

其三,欧债危机深化、美联储推出第二轮量化宽松(QE2)等因素,使全球金融市场风声鹤唳,投资风险加大,促使全球投资者大量结清针对日元的“利差交易”。

总之,日元在2011年因祸得福,主要是因为市场避险情绪加强,使游资回流日本。

此外,虽然评级机构调降了日本主权债信评级,但由于日本主权债务大部分为内债(由日本国民和机构持有),所以没有造成资金外逃。

2012需求降温

今年,预计全球金融市场仍将面对不少风险因素,首先是欧债危机的进一步发酵;其次是美联储推出第三轮量化宽松政策(QE3)的几率仍很高,最近美联储不少官员频频表态通胀降温有利于进一步采取措施刺激楼市;再次是伊朗和叙利亚的地缘政治风险可能爆发。

不过,今年对于日元的避险需求可能降温。

原因是:第一,去年大量游资已回流日本,今年进一步结清日元利差交易头寸的空间将收窄;第二,日本经济去年第三季度起已恢复增长,全球经济在渡过今年上半年的相对困难期后,下半年复苏动力可能重新增强。

如果美联储确实推出QE3将提振美国股市,处于低位的日本股市可能被联动反弹,即日本国内经济状况和资本市场因素引发的海外投资资金回流压力将骤降。

由此,随着全球游资回流日本国内的意愿减弱,预计今年基本面上,日元多空力量将相对平衡。

另外,日本当局去年8月和10月两度单独入市干预日元走强,也会在今年对日元多头产

生震慑作用。

维持区域震荡

基本面因素的多空平衡,将使得目前有利于日元的中长期技术面因素继续支持日元兑美元在今年内保持偏强势区域的震荡整理。

技术面上,美元兑日元月线布林轨道开始收口运行,一季度位于74.40附近的下轨将可能成为全年低点的有力支撑。

震荡区域上档方面,位于78.0附近的5季度均线将构成首季的阻力。

全年的高点可能出现在80以上、84以下的某个价位。