2013年度产新蒜价格走势及产量备忘录

中国大蒜行情分析

2012年6月大蒜市场行情走势分析预测自金乡新蒜上市以来,市场价格呈现稳步上涨态势,5月15日当天市场均价为元/斤,随后以每天约元/斤的价格稳步上涨, 5月30日鲜蒜价格达每斤元左右,涨幅达245%。

造成蒜价上涨的主要原因,一是气候因素造成大蒜减产25%。

在去年大蒜种植季节,雨水过大、土地肥料流失下渗,影响了大蒜幼苗的生长,加之今年春季低温天气较长,春末大蒜膨胀期持续高温等,造成今年大蒜平均亩产量较去年减少约600-800斤,减产25%左右。

二是收购资金充足推动了价格上涨。

目前,金乡主要金融机构农行和农信社日均投放大蒜收购贷款亿元,较去年增加6000万元。

充足的大蒜收购资金,既推动了大蒜价格持续上涨,也为下一步大量收购大蒜提供了资金保障。

三是种植面积下降也是导致蒜价暴涨的重要因素。

今年金乡大蒜种植面积约为68万亩,金乡及周边种植面积共为200万亩,较去年分别减少6%和4%。

据5月31日在金乡县兴隆乡召开的全国大蒜信息会议上分析,全国2012年大蒜产量小于2010年大蒜产量,因为由于2009年大蒜价格上涨,正值秋季大蒜种植时期,迫使2010年大蒜面积增加,2011年秋季大蒜种植期间正值大蒜价格偏低,迫使2012年大蒜面积减少,加上2012年大蒜产量减产,据中国大蒜信息协会统计,2012年大蒜产量比2010年减少10%。

有媒体报道称,由于山东金乡等大蒜产地减产,去年暴跌的蒜价在今年出现回升,山东金乡蒜价两周内疯涨1倍。

据全国农产品批发市场价格信息网最新数据显示,近一周,山东金乡大蒜市场批发价从最低每公斤元涨至元,涨幅逾三成。

近一周,成都大蒜零售价涨幅超25%,由每公斤12元涨至15元。

据全国农产品批发市场价格信息网最新数据显示,本周成都聚和批发市场大蒜的批发均价为每公斤5元。

另外,本周全国大蒜批发均价为每公斤元,同比上涨%。

减产是涨价主因近两年,大蒜价格如过山车暴涨暴跌。

2010年,大蒜价格暴涨,每公斤超过8元,导致2011年的大蒜种植面积快速增长,大蒜产量剧增,价格又出现暴跌,最低收购价为元。

河南省大蒜产销形势分析及建议

河南省大蒜产销形势分析及建议作者:苏鹤来源:《河南农业·综合版》 2018年第1期大蒜是河南省重要的特色蔬菜之一,作为餐桌上的主要调味品,深受大家喜爱。

近年来,大蒜价格暴涨暴跌,2016 年零售价高达4.5元/kg,2017 年又直线落至0.5 元/kg,消费者直呼“蒜你狠”后又听到蒜农“伤不起”的声音。

这种忽高忽低的价格行情导致种植农户收益极不稳定,造成价高跟风种植盲目扩大面积,价低出售难,收益下降。

因此,笔者通过对河南省近几年大蒜生产销售、储藏加工等情况详细了解,并进行深刻分析,提出了促进河南省大蒜生产稳定发展的对策建议。

一、大蒜生产情况分析河南省2016 年大蒜播种面积15.57 万hm2,比2015 年播种面积增加 0.88 万hm2,增幅5.97%;每667 m2 产量 363.55 万t,比2015年每667 m2 增加21.08 万t,增幅6.16 %。

早熟蒜约占总播种面积的25%,多以鲜蒜上市,晚熟蒜多为晒干后上市销售。

河南省大蒜生产主要集中在郑州、开封、商丘、周口,其中杞县、中牟县、柘城县、通许县、尉氏县、淮阳县、民权县、睢县等主产县种植面积约合9.24 万hm2,占全省种植面积的59.36%。

杞县大蒜种植面积3.2 万hm2,是河南省大蒜生产第一大县;中牟县大蒜种植面积2.22 万hm2,比2015 年增加0.332万hm2,其中早熟蒜品种0.67 万hm2,约占大蒜种植总面积的1/3。

从表1 可以看出,河南省大蒜种植面积呈波浪形,2012 年因5—6 月市场销售价格上涨,导致2012年9—10 月种植面积增长10%,面积增加导致2013 年价格下跌,继而又导致2013年种植面积降低13%,2014—2016 年价格持续上涨又造成近三年种植面积连续增加。

2017 年大蒜销售价格整体不高,预计2018年种植面积不会再有较大增加甚至会略微减少。

二、大蒜销售价格及成本分析大蒜由于能够较长时间存放,近些年来屡被经销商炒作,造成价格忽高忽低,蒜农收益没有稳定保障,对大蒜产业发展造成极大影响。

2011度大蒜产量及价格走势分析报告

2011度大蒜产量及价格走势分析报告一.河南淮阳朱集鲜蒜亩产3500-4000斤,面积增加20%,比去年单产增加300斤左右。

价格1.1-1.2每斤鲜蒜。

去土5%,晾晒八成干的蒜价格2元。

由于土质原因,这里的蒜成熟度比河南其他地方好,可以晾晒。

面积比07年少三分之一。

淮阳刘振屯面积增加30%,单产增加500斤鲜蒜,亩产4000斤左右,曹李集鲜蒜亩产4300斤,面积增加约35%,扒皮鲜蒜1.4-1.45每斤。

鲜蒜1.1-1.2每斤。

去5%土。

杞县高阳面积增加三分之一,亩产鲜蒜4500-5000斤,价格1.1-1.2,去土5%-10%左右。

比去年增加500斤左右每亩鲜蒜。

中牟早熟面积增加有限价格1.5-1.6,晚熟面积增加15%,价格1.2-1.3左右,单产比去年增加10%鲜蒜。

由于鲜蒜价格比较便宜,国内市场需求比去年增加近一倍,消息来源,兰州,银川北方市场。

批发价格1.5每斤鲜蒜。

不适合晾晒。

柘城,临颍,鲜蒜很嫩,面积不祥,比去年增加约三分之一。

总体来看,河南增加面积约25%,单产增加15%。

总量增加40%。

去年约100万亩,亩产干蒜平均约2300斤,2300=1.15吨100万亩*1.15吨=115万吨。

今年100*25%=125万亩,单产2300*15%=2645斤=1.32吨。

总计125万亩*1。

32吨=165万吨。

今年总量165万吨减去去年115万吨,河南总量增加约50万吨。

二,江苏邳州周边鲜蒜价格1.1-1.3元单斤,面积增加25%,单产总量由于缺苗与去年比较基本持平,去年约50万亩,今年约50*25%=62.5万亩。

单产去年平均约1吨每亩增加数量:62.5万亩-50万亩=12,5万亩*1吨=12,5万吨。

三,金乡白浮早熟价格1.35左右,杂交1.1-1.2元每斤,成交少,由于挖的蒜都是生病的蒜,所以产量没有代表性,但是通过对没有开挖的杂交蒜进行试点调查,发现单产低于预期,个头比去年大有限,但是由于密度稠,单产还会增加,通过田集周边调查,亩产最多增加两三百斤。

大蒜历年走势行情书

大蒜历年走势行情书摘要:1.大蒜的历史和种植背景2.大蒜的价格历年走势3.大蒜的价格影响因素4.大蒜的未来市场前景正文:大蒜历年走势行情书大蒜,作为一种历史悠久的农作物,自古以来就在我国广泛种植。

它不仅具有极高的药用价值,还是日常生活中必不可少的调味品。

随着社会经济的发展,大蒜的价格也经历了多次波动。

本文将分析大蒜的历年走势行情,探讨影响大蒜价格的因素,并展望大蒜的未来市场前景。

一、大蒜的历史和种植背景大蒜原产于亚洲西南部,早在4000 多年前的古埃及时期,就被用于治疗头痛、感冒等疾病。

在我国,大蒜的种植历史可以追溯到公元前2000 多年前的夏商时期。

如今,大蒜已经成为全球范围内广泛种植的农作物之一。

二、大蒜的价格历年走势大蒜价格历年走势呈现出一定的周期性波动特征,主要受供需关系、气候条件、政策因素等影响。

从长期趋势来看,大蒜价格呈现出上涨态势。

但短期内,大蒜价格受到多种因素的影响,波动较大。

三、大蒜的价格影响因素1.供需关系:大蒜价格的涨跌首先受到供需关系的影响。

大蒜种植面积的增减、产量的多少都会直接影响大蒜的市场供应,从而影响价格。

2.气候条件:大蒜生长过程中对气候条件要求较高,如适宜的温度、湿度等。

气候条件的变化会对大蒜的产量和品质产生影响,进而影响价格。

3.政策因素:政府对大蒜产业的政策支持力度、大蒜进口政策等都会对大蒜价格产生影响。

4.市场投机:大蒜市场投机行为也是影响价格的重要因素。

部分投资者利用大蒜价格的周期性波动进行投机,从而加剧价格的波动。

四、大蒜的未来市场前景随着全球经济一体化的推进,大蒜市场将更加紧密地联系在一起。

预计未来大蒜市场将呈现出以下特点:1.价格波动幅度减小:随着大蒜产业的发展和市场体系的完善,大蒜价格波动幅度有望逐渐减小。

2.优质大蒜需求增加:随着消费者生活水平的提高,对大蒜品质的需求将不断提高,优质大蒜的市场空间将逐步扩大。

3.种植技术升级:大蒜种植技术的不断升级将有助于提高大蒜产量和品质,降低生产成本,从而提高大蒜的市场竞争力。

山东省大蒜价格波动特征及影响因素分析

山东省大蒜价格波动特征及影响因素分析作者:李彩彩秦娜周杨郝庆升来源:《福建农业学报》2017年第10期摘要:利用GARCHM、EGARCH模型对山东省2006年1月至2016年5月大蒜批发价格波动特征进行实证分析,采用主成分回归模型对2003-2015年的山东省大蒜价格波动各影响因素进行实证分析。

结果表明:大蒜价格波动具有明显的“尖峰肥尾、非正态”的特征且波动持久性较强;具有显著集聚性和非对称性,价格下跌信息带来的冲击比价格上涨信息的冲击大得多;大蒜市场具有高风险高回报的特征。

在2003-2015年大蒜价格波动中,混合因子F1起基础性作用,产量因子F2起主导作用。

2003-2015 年山东省大蒜价格波动主要受供求因素、成本因素和宏观因素等的影响,其中影响最大的是产量、种植面积和出口额。

关键词:大蒜;价格波动;波动特征;影响因素;山东省中图分类号:F 323.7文献标识码:A文章编号:1008-0384(2017)10-1150-06Abstract: GARCHM and EGARCH models were employed to analyze thevolatility of market price of garlics in Shandong Province from January 2006 to May 2016. The principal component regression analysis was applied to determine the major factors that affected the price fluctuations in 2003-2015. The results showed that the garlic price fluctuated(a)in a socalled “leptokurto sis,abnormal” characteristic with lasting presences;(b) with significant agglomeration and asymmetricity on the effect of market information,a downward trend brought about much greater impact on price than an upward one; and (c) with high risk as well as high return for the business. In 2003-2015, the F1 mixed factor played a fundamental role, while the F2 yield factor exerted a dominant effect, on the market. The garlic price was dictated by the supply and demand,operational costs and other macro factors. The production volume, planting area and exportation of garlics in the province were the most important elements that drove the market movements.Key words: garlic;price fluctuation; fluctuation characteristics; influencing factors;Shandong Province2006年以來,我国农产品价格的大幅波动引起人们的广泛关注,其中,大蒜价格波动最为引人注目。

金乡:大蒜总产量与往年接近

金乡:大蒜总产量与往年接近作者:暂无来源:《农产品市场周刊》 2013年第22期分析师:寻广岭近期“今年大蒜种植面积增加20%,产量增产20-30%”这样的传闻在大蒜网站、大蒜经纪人和部分经销商之间不断发酵,造成大蒜经营者和蒜农人心慌慌,早熟鲜蒜价格从1.0-1.4 元/ 斤,下降到5 月19 日的金乡0.70-0.90 元/ 斤,鱼城0.60-0.65 元/ 斤,单县徐寨0.50-0.55 元/ 斤。

早熟蒜价格下降,保鲜蒜价格也直降,5 公分保鲜级蒜由月初的2.0 元/ 斤降到了近日的1.3-1.6 元/ 斤,作为大蒜专业市场信息机构人员,看在眼里,急在心里,经市场研究决定对金乡及周边8 县20 个乡镇进行调研,现将调研情况公布如下:5 月18 日早8 点,笔者沿346 省道向东南,查看了高河化雨部分地块,发现大蒜长势好、蒜棵粗壮、无倒伏现象,挖蒜实测,大部分蒜头在5.5 公分以上。

通过访问当地蒜农,大蒜增产20%左右。

淳集桥以东至苏河桥段,早衰倒伏的蒜多,蒜棵发黄,不如淳集桥以西地块,挖蒜实测,大蒜多5 公分以上,询问当地蒜农,当地大蒜面积与去年持平,产量稍微高于去年。

鱼台陈集东主要种植大蒜、圆葱、小麦,70% 为大蒜,长势良好。

通过访问当地农民,当地2013 年大蒜面积与去年持平,大蒜产量略高于去年。

鱼城卖蒜的有10 多辆农用三轮车,大部分是5-6 公分混级蒜,也有小部分5.5 公分以下混级蒜,鲜蒜价格成交价格为0.60-0.65 元/ 斤,访问当地经销商和蒜农,一致认为大蒜面积略有减少,大蒜产量比去年增加20-25%,今年鲜蒜亩产量达到了3800 斤左右,由于种植密度大,大部分大蒜为6 公分以下大蒜。

丰县首羡镇沿346 省道两侧,大蒜种植量为农作物总面积的60%,洋葱30%,大蒜面积没有增加,大蒜亩产量略有增产,6 公分以下级蒜多。

桃园大蒜占农作物的25%,大蒜面积没有增加,产量一般,红圆葱50% 达到7 公分以上,黄圆葱30% 达到7 公分以上,包地为每亩5800-6000 元。

中国金乡大蒜

第一节项目背景由于受中国气候影响,以及中国经济区域性特征等因素影响,中国大蒜产地呈现十分明显的区域特征,以金乡为中心,辐射周边地区,它也是整个中国大蒜市场乃到时整个世界大蒜市场的晴雨表,占全国大蒜交易总量比重最大。

在大蒜交易市场占据举足轻重的地位,除此之外,还有江苏、河南、云南、台湾等省规模化种植,据英国《经济学家》杂志调查显示印度、巴西、阿根廷、韩国等近年大蒜种植规模化。

因为大蒜分布特征和产量有限性,决定其可控性,且操作简便,我们地处济宁,有着得天独厚的条件做中国金乡大蒜(红混)现货流通环节中的炒作。

第二节可行性分析中国目前大蒜产量每年达200万吨,按RMB5,000元/吨的价格计算,价值达RMB100亿元。

其中金乡大蒜产量每年达60-90万吨,每年的交易量在120-140万吨,占全国75%左右的份额。

一、总产量比去年大量减少,库蒜需求有缺口。

2011年大蒜总面积约400万亩,单产1吨/亩,大蒜总产量约400万吨,经公司监测和政府数据监测显示,2012年公认单产减产30%,面积减少6%,这都是大家公认的数据,今年总产量约为262万吨,加上2011年陈蒜库存约32万吨,2012年可以供给市场的大蒜总结量为284万吨。

2012年大蒜收储工作结束后,公司在2012年9月27统计全国库存为205万吨,大蒜销售期为9个月,出口月量均值为12万吨,需大蒜108万吨,内销月量为15万吨,需大蒜135万吨,2012年至2013年新蒜收获,大蒜的消耗量约为243万吨,从库存情况看,需示缺口约为38万吨,其中我们未涉及东方明珠集团的蒜干原料用量和蒜的托管处理封存数量,此数据验证监测数据(误差小于等于0.05%,误差正常有效)。

从各港口和国内农批市场监测数据显示,6月至10月,5个月国内国外市场消费量为大148.6万吨,蒜黄收购约为要13万吨,5个月消耗大蒜量161.6万吨。

(公司监测数据、金乡县统计数据、各港口、国内农批市场数据附不再提供,不再赘述。

2011年以来山东主要蔬菜市场大蒜价格走势

2011年以来山东各主要蔬菜批发市场大蒜价格走势分析日期:2013-9-4依据心欣农产品交易服务平台统计的数据,2011年以来全国共有170个蔬菜批发市场进行过“大蒜”的交易,其中包括山东省的市场19个。

我们选取山东省内交易天数较多(年平均交易天数超过170天)的7个市场进行重点分析——大蒜交易价格的历史趋势及今后1周大蒜的预测价格。

以下为分析的主要结论:一、山东各主要蔬菜批发市场大蒜价格走势比较1、山东章丘刁镇蔬菜批发市场大蒜价格走势图1:山东章丘刁镇蔬菜批发市场大蒜价格走势图1是2011年到2013年山东章丘刁镇蔬菜批发市场大蒜价格走势,从图中我们可以看出,最高价出现在每年的1到4月(2012年除外)最高价格出现在2011年3月,最低价格出现在20132年6月,相差大约12元。

2011年4月往后价格呈现出直线下降的趋势。

2、2011年以来山东青岛沧口蔬菜副食品批发市场大蒜价格走势图2、山东青岛沧口蔬菜批发市场大蒜价格走势图2是青岛沧口2011年到2013年大蒜价格走势对比,从图中我们可以看出2011年1到4月的价格高于其他两年1到4月的价格,最高价格出现在2011年4月,最低价格出现在2011年7月,相差大约12元,2012年从5月往后价格开始回升,其他两年从5月往后价格开始下降。

3、2011年以来山东淄博鲁中果品批发市场大蒜价格走势图3、山东淄博鲁中果品批发市场大蒜价格走势图3是2011年到2013年淄博鲁中批发市场大蒜价格走势,从图中可以看出2011年1到4月的价格高于其他两年1到4月的价格,最高价格出现在2011年4月,最低价格出现在2013年6月,相差大约8元,2012年从5月往后价格开始回升,其他两年从5月往后价格开始下降。

4、2011年以来山东德州黑马农产品批发市场大蒜价格走势图4、山东德州黑马农产品批发市场大蒜价格走势图4是山东德州黑马农产品批发市场大蒜价格走势,从图中可以看出2011年1到4月的价格高于其他两年1到4月的价格,最高价格出现在2011年4月,最低价格出现在2013年6月,相差大约9元,2012年从5月往后价格开始回升,其他两年从5月往后价格开始下降。

金乡大蒜价跌调查

金乡大蒜价跌调查作者:宋雪莲来源:《中国经济周刊》2011年第24期与去年的疯狂上涨不同,今年的大蒜行情是“跌”字当头。

一个月前,大蒜贸易商是价格下跌的最大牺牲品,不少人因为在高价位大量囤蒜而血本无归。

现在,随着新蒜集中上市,大蒜价格一泻千里,这一次叫苦的是蒜农。

蒜价1.4元,成本1.7元6月11日,在“中国大蒜之乡”——山东省济宁市金乡县最大的大蒜交易市场山禄国际大蒜物流园,装满新蒜的货车、三轮车早早排起了长龙,但前来收蒜的蒜商却稀稀拉拉,不少蒜农只能靠打扑克来打发时间。

蒜农王伟说,去年这个时候,蒜农根本不用来市场上吆喝,早就有蒜商主动上门收蒜,没有削根的大蒜一斤都能卖到2元多。

而现在,他在物流园蹲了两天,才在9日下午6点以1.4元的价格卖出了一车蒜。

收蒜的人跟去年相比少三分之二还多。

据央视《经济信息联播》报道,金乡大蒜的收购价比去年低了近一半,但因为蒜种、人工等费用的增加,蒜农的种植成本比去年涨了四成。

王伟给记者算了笔账,光是种植环节,今年一亩的人工成本将近千元,加上播种、施肥、农膜等费用,一亩地的成本达到3000多元,折合到每斤干蒜上,成本为1.7元。

为了赔得少点,王伟没敢雇人收蒜,但一亩地还是赔了一千元左右。

但即使是跌破蒜农成本的低价,大多数蒜商依然没有出手。

周生稳是金乡一家冷库公司的负责人,同时也是一名蒜商。

他的公司有14栋冷库,储存量达到1.2万吨。

去年这个时候,大蒜尽管没有完全晒干,蒜商收储积极性也很高,他的冷库早早就被预订完了,但今年,很少有人预订冷库,他自己现在也不敢再进货,身边收购大蒜的朋友也说,要做起码也要等行情稳定下来再说。

外地来的几个客户也只是看,边看边等。

在采访中,记者听到最多的就是蒜农对当前行情的无奈,以及蒜商对后市行情的异常谨慎。

在众多蒜农、蒜商眼里,今年金乡大蒜行情已经初步确定,那些精明的游资早就撤出,剩下的就只是被套牢的蒜商和蒜农。

现在,保本甚至是微亏已经成为蒜农的目标。

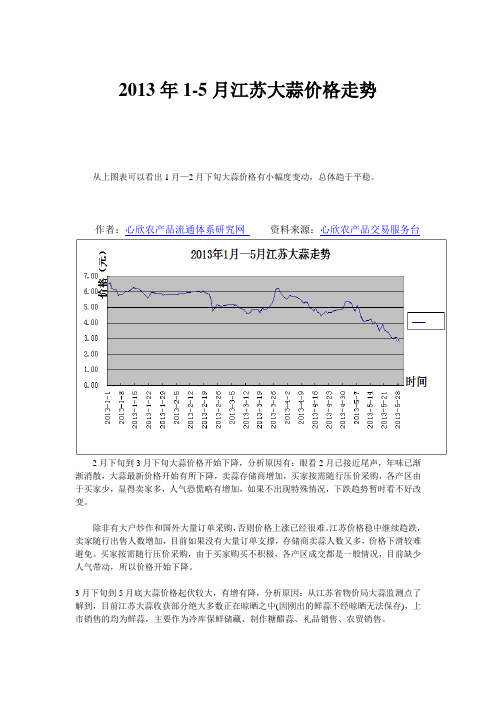

2013年1-5月江苏大蒜价格走势

2013年1-5月江苏大蒜价格走势从上图表可以看出1月—2月下旬大蒜价格有小幅度变动,总体趋于平稳。

作者:心欣农产品流通体系研究网资料来源:心欣农产品交易服务台2月下旬到3月下旬大蒜价格开始下降,分析原因有:眼看2月已接近尾声,年味已渐渐消散,大蒜最新价格开始有所下降,卖蒜存储商增加,买家按需随行压价采购,各产区由于买家少,显得卖家多,人气恐慌略有增加,如果不出现特殊情况,下跌趋势暂时看不好改变。

除非有大户炒作和国外大量订单采购,否则价格上涨已经很难。

江苏价格稳中继续趋跌,卖家随行出售人数增加,目前如果没有大量订单支撑,存储商卖蒜人数又多,价格下滑较难避免。

买家按需随行压价采购,由于买家购买不积极,各产区成交都是一般情况,目前缺少人气带动,所以价格开始下降。

3月下旬到5月底大蒜价格起伏较大,有增有降,分析原因:从江苏省物价局大蒜监测点了解到,目前江苏大蒜收获部分绝大多数正在晾晒之中(因刚出的鲜蒜不经晾晒无法保存),上市销售的均为鲜蒜,主要作为冷库保鲜储藏、制作糖醋蒜、礼品销售、农贸销售。

该局大蒜监测点分析,影响当前大蒜价格及交易量变化的因素主要有四个:一是去年收购鲜蒜的储存商亏损严重,每市斤鲜蒜亏损额达到2元,影响今年收购预热度不足,市场收购力放缓,压低了鲜蒜开秤价格。

二是企业收购积极性不高。

由于江苏,河南及山东金乡的鲜大蒜收购价格每市斤0.5元左右,导致收购商对苍山鲜蒜收购积极性不高。

以鲜蒜储存商曹经理为例,计划今年收购10万公斤,目前还未收储,而去年收购鲜蒜50万公斤、同期已经收购15万公斤。

三是今年大蒜收储行情不被看好,大蒜收储人气极度下滑。

大蒜储存商和收购中间商与去年相比明显减少。

四是江苏天气从3月下旬到5月底气温变化幅度较大,降水量比较不平均,导致大蒜产量出现变化。

新蒜大量集中上市 蒜价突然跌幅超过50%

2017.14JOURNAL OF CHA,S'GJ1A,S'G VEGETABLES4种子生产者、种子生产商和种子销售商,承担不真正连带责任《种子法》第四十六条规定,出售种子的经营 者、种子生产者或者其他经营者,承担的是不真正 连带责任。

案例判决种子生产者豫艺公司承担40%的责任,种子生产商金博大公司承担40%的责任,种子销售商育苗场承担20%的责任,显然是将不真 正连带责任与真正连带责任相混淆了。

《种子法》第四十六条规定的赔偿责任,有一个 最终责任人。

若损失是由种子质量造成的,则种子 生产者是最终责任人,而种子经营者是中间责任 人。

种子经营承担中间责任后,有权就全部赔偿数 额向种子生产者予以追偿;而种子生产者作为最终 责任人,承担最终责任后,无权向种子经营者追偿。

若损失是由标签标注内容不真实造成的,则种子生 产商是最终责任人,而种子生产者和种子销售商是 中间人,种子生产者和种子销售商承担中间责任 后,有权向种子生产商追偿。

如损失是由品种适用 性造成的,则品种推广者是最终责任人,而种子生 产者和种子生产商是中间人,种子生产者或种子生 产商承担中间责任后,有权向品种推广者追偿。

《种 子法》第四十六条没有规定按份责任,种子使用者 只能选择种子生产者或者种子经营者中的一人承 担全部赔偿责任,而不能要求种子生产者承担部分 的赔偿责任,同时要求种子经营者承担另一部分的 赔偿责任。

案例判决种子生产者承担40%的责任,种子生产商承担40%的责任,种子销售商承担20%的责任,剥夺了中间人的追偿权;适用法律错误。

………3新蒜大量集中上市蒜价哭然跌幅起过50%近日,记者走访发现,持续“髙烧”半年多的蒜价已然开始走低。

6月以 来,随着新蒜批量上市,自4月底售价 还维持在5~7.5元/k g的大蒜近期大幅 跌价,每1k g售价仅在2.5元左右,跌 幅超过50%。

发威大半年时间的“蒜你狠”秒变 “蒜你跌得狠”?背后的原因有哪些,2017年下半年“蒜你狠”是否会卷土重 来?一大早,记者在贵州省遵义市城区的松桃路农贸市场走访发现,持续 半年的“蒜你狠”如今蒜价已经明显降了温。

2013 年1-6 月江西主要农产品及农资价格走势分析

2013 年1-6 月江西主要农产品及农资价格走势分析作者:暂无来源:《农产品市场周刊》 2013年第27期从江西省农业厅市场与涉外处对全省20 个物价县34 个农产品、11 个农资产品每半月市场价监测情况看:今年1-6 月籼稻和籼米价格稳中趋弱,但同比仍总体上涨;受收储政策影响,油菜籽价格走势渐强,但上行压力明显增大,花生仁价格有所下降;受供求改善影响,籽棉价格略有上涨,桑蚕茧价格较大幅上涨,预计棉桑价格仍有上升空间;蔬菜面积产量双双提升,价格整体略有下跌,预计蔬菜价格仍将随季节呈起伏走势;生猪价格持续下滑,近期有所回稳,当前生猪存栏量依然充裕,且处于消费淡季,预计生猪价格难以强劲反弹;禽类价格大幅跳水,但当前价格连续上涨,预计下半年回升势头将逐现强势;牛羊肉价格继续上扬;鱼类价格大幅上涨,独树一帜,预计下半年仍将保持稳健走势;农资价格稳中略降,饲料价格继续保持升势。

分析师:刘晓斌粮食价格稳中有降,但同比仍总体上涨1. 基本情况:1-6 月(下同)早籼稻均价(市场价,下同)为128.8 元/50 公斤,同比上涨3.8% ;中晚籼稻均价为131.8 元/50 公斤,同比减1% ;早籼米4.07 元/ 公斤,同比上涨0.7% ;中晚籼米为4.65 元/ 公斤,同比上涨0.3%。

2. 走势判断:稻谷价格有逐月下行迹象,但受国家公布最低收购价政策影响,稻谷价格仍处相对高位;稻米价格走势稳中偏弱。

3. 原因分析:(1)支撑稻谷价格上涨因素,一是国家公布的今年粮食最低收购价略有提升。

早籼稻132元/ 百斤,中晚籼稻135 元/ 百斤,分别比上年提高12 元、10 元。

二是去年12 月29 日和今年1 月15 日,江西省分两批启动中晚稻最低收购价执行预案,截止1 月31 日,共收购中晚稻1.57 亿斤。

(2)制约稻谷价格上涨因素,一是进口大米冲击。

全球大米产需基本平衡,米价走势趋弱,泰国二季稻上市,产量递增,东南亚各国大米进一步冲击我国东南沿海销区市场。

大蒜历年走势行情书

大蒜历年走势行情书摘要:1.大蒜的历史和文化背景2.大蒜的市场需求和供应情况3.大蒜价格的历年走势4.大蒜价格波动的原因分析5.未来大蒜市场展望正文:大蒜历年走势行情书大蒜,被誉为“中国菜”的灵魂,拥有悠久的历史和丰富的文化内涵。

在我国,大蒜不仅是一种常见的调味品,还具有药用价值。

随着社会经济的发展,大蒜的市场需求和供应情况也在不断变化,其价格走势备受关注。

本文将对大蒜历年走势进行分析,并探讨大蒜价格波动的原因及未来市场展望。

一、大蒜的历史和文化背景大蒜起源于亚洲,已有7000 多年的栽培历史。

在我国,大蒜的栽培和食用历史悠久,早在《诗经》和《尔雅》等典籍中就有关于大蒜的记载。

大蒜不仅是一种调味品,还具有消炎、抗菌、抗氧化等多种药用功能。

在中医中,大蒜被认为具有温中散寒、消食化积等功效。

二、大蒜的市场需求和供应情况大蒜的需求主要来自于食品和医药行业。

在食品方面,大蒜作为调味品被广泛应用于各种菜肴中;在医药方面,大蒜具有多种药用功能,市场需求较大。

大蒜的供应主要依赖于种植,我国是大蒜的主要产区之一,其他产区还包括美国、巴西、阿根廷等国家。

三、大蒜价格的历年走势大蒜价格的历年走势呈现出波动的特点。

近年来,大蒜价格经历了多次上涨和下跌。

如2010 年,大蒜价格一度飙升至历史最高点,随后几年价格逐渐回落。

2016 年,大蒜价格再次出现大幅上涨,2017 年价格又开始回落。

这种价格波动的原因与大蒜的供需关系、天气因素、政策调控等多方面因素有关。

四、大蒜价格波动的原因分析1.供需关系:大蒜价格的波动主要受供需关系的影响。

当大蒜供应充足时,价格会相对较低;而当大蒜供应紧张时,价格会上涨。

2.天气因素:大蒜的生长受气候条件影响较大。

如遭遇持续低温、干旱、洪涝等灾害性天气,可能导致大蒜减产,进而推高价格。

3.政策调控:政府对大蒜产业的政策调控也会影响大蒜价格。

如加大对大蒜种植的补贴力度,可能会提高大蒜的供应量,从而降低价格。

我国大蒜价格暴涨原因分析

2016年我国大蒜价格暴涨原因分析1、“蒜你狠”卷土重来,价格翻倍2016年春节过后,一路飙升的菜价让市场大呼意外。

对于今年开春以来的菜价高涨,主要原因是天气反常,温度低、光照短,影响大棚菜生长,南方蔬菜减产,以及冬储蔬菜受冻、库存减少等原因。

2015年11-12月,北方产区40余天的低温寡照,影响北方蔬菜的生长;2016年1月中下旬,南方产区大范围的强降温、强降雨(雪),影响了南菜的供应,秧苗受损比较严重,部分品种的蔬菜有提前退市的趋势。

而后续产地蔬菜还不能形成批量上市条件,蔬菜供应的衔接出现断茬现象。

蔬菜价格长期处于高位,大蒜又火上浇油。

2016年1月份开始,大蒜价格开始上涨,到了3月、4月份,平均批发价格已经突破了10元/公斤,同比2015年5月翻了一倍。

市场零售价格达到18元/公斤左右,部分地区突破20元/公斤。

此情此景,不由得让人想起2010年“蒜你狠”曾经的传奇。

2、产量减少,游资趁机炒作大蒜主产区包括山东、江苏、河南、云南等地。

2015年年底,山东、江苏蒜苗遭大面积冻伤,产量锐减。

加上2013-2014年大蒜价格低迷,打击农民种植信心,大蒜种植面积已经低于600万亩。

其次,在许多大蒜的主要产地,由于天气原因,大蒜大量减产。

如山东泰安地区10万亩大蒜苗冻伤,部分地方死苗严重,死苗率达到了50%以上。

同时,2015年一些农户因为近几年大蒜价格低,减少了种植面积,导致库存不足,上市量减少。

研究中心统计显示,2015年全国收获大蒜550万亩,同比下降13%,比2010年680万亩还要少19.1%。

全国总产量660万吨,同比下降5%,仅比2010年多出30万吨。

由此可见,同2010年相似,种植面积下降、供应量不足仍然是本轮大蒜价格暴涨的根本原因。

大蒜作为一种调味品,属于小宗农产品,产量相对较少,产地集中,每年的大蒜产量上下浮动空间大,而需求弹性不足,这种特殊的供求关系也让大蒜吸引不少社会游资进行炒作,对价格走势推波助澜。

大蒜涨价专题调研报告

大蒜涨价专题调研报告农业部市场与经济信息司运行监控处山东省农业厅市场与经济信息处发布时间:2010-02-02访问次数:347针对今年4月份以来我国大蒜价格持续上涨的情况,近期我司会同中国农科院信息所有关专家组成调研组,赴山东莱芜市进行了专题调研,与当地大蒜种植户、经销商及行业协会等进行了座谈;实地走访了北京新发地批发市场;并对山东、河北、河南、江苏等大蒜主产省市场情况进行了调度。

总的看,今年大蒜价格涨幅较大、创历史新高,主要原因是前两年大蒜价格过低导致全国种植面积明显下降,且出口有所增加,今年产需缺口较大。

此轮大蒜价格上涨是市场供求关系作用下的正常波动,呈明显恢复性上涨特征,与游资炒作关系不大。

具体情况如下:一、今年大蒜市场运行特点(一)今年以来大蒜价格持续大幅上涨,近期涨势趋稳。

从产地价格看,山东金乡今年新蒜开秤收购价由6月初的每斤1.4-1.5元,上涨至8月初的2.6-2.7元,远高于去年同期0.4-0.5元的收购均价;山东莱芜大蒜出库均价6月份为每斤1.8-2.0元,8月份上涨至2.8元,10月份进一步上涨至3.5元,个别地区甚至达到3.8-4.0元,11月份以来略有回落,目前基本稳定在3.3-3.4元。

从销地价格看,北京新发地批发市场1-3月份大蒜价格一直稳定在每斤0.12-0.28元,4月份以后开始上涨,7月份涨到2.5-2.7元,8月份达到3.0元左右,最高曾涨到4.2元,创历史新高,近期价格有所回落,目前大体稳定在3.5-3.6元。

(二)市场购销两旺。

今年大蒜行情看好,市场主体踊跃入市收购,蒜农积极出售,加之收获期间天气晴好,今年大蒜上市期和出库期均比去年明显提前,市场购销活跃。

山东莱芜市恒达食品有限公司总经理朱伟从今年6月初至12月5日一直在金乡收购大蒜。

据他介绍,今年金乡大蒜从6月初开秤,7月底收购基本结束,比往年提前一个月左右。

从大蒜的出库情况看,山东莱芜市祥盛农产品有限公司屈传斌介绍说,目前7.5万吨陈蒜库存已经销售完毕,比去年提前一个月卖完,今年2.3万吨新蒜库存也已销售20%。

2013年1-5月河北省大蒜价格走势

2013年1-5月河北省大蒜价格走势从上图表可以看出2013年河北大蒜的升降趋势比较明显。

此图来自心欣价格网1月-2月下旬大蒜价格呈上升趋势,分析原因有:受天气原因的影响,天气寒冷、储存运输成本增加。

随着春节来临,采购商多,需求量加大,新蒜还未上市,货源少,导致大蒜的价格随之增长。

2月底到5月呈下降趋势,分析原因有:1.年味已渐渐消散,大蒜最新价格开始有所下降,卖蒜存储商增加,买家按需随行压价采购,2012年的纠结为2013年埋下重要的伏笔:高价和低价都已失去了市场支撑,2011年,“蒜你贱”如约而至,只是谁也没想到来势会如此迅猛。

2011年6月份,各产地新蒜上市。

2011年本就是个“大年”;受到2010年的行情鼓舞,大蒜产地的种植面积又多有增加;偏又赶上天公作美,天气适合大蒜生长。

几个因素相加,极大地提高了当年的大蒜产量,大蒜一夜之间供大于求,价格骤降,甚至出现了大面积的滞销现象,大量蒜农“卖蒜无门”,甚至出现了弃蒜、毁蒜的现象。

2012年本身就是产能过剩的一年,2012年我国大蒜集中种植区域种植面积估计在640.13万亩.业内专家认为,2013年全国大蒜主产区(主要指金乡及成武周边、临沂苍山、莱芜、河南中牟、河南杞县、江苏邳州)种植面积预计同比增加10%左右,单产也会明显高于去年。

加上新蒜开始上市,去年的收购价格比较高,入库以后价格一直往下跌,囤货的蒜商一直没有清理掉库存,所以导致了新蒜上市以后,新旧两种蒜同时都有。

2.因为去年大蒜价格的大涨,今年山东等地大蒜的种植面积增多,扩种25%左右,因为风调雨顺,产量增加,供应量充足。

供过于求,卖家多买家少。

3.企业收购积极性不高,蒜储存商和收购中间商与去年相比明显减少。

储存商急于出售大蒜.4月份是大蒜储存合同到期月份,大部分储存商对今年新蒜不看好,认为今年鲜蒜大蒜长势喜人,产量增加,大蒜价格不会太高,没有续库存合同的价值,所以很多储存商急于出售大蒜,造成采购商压价采购。

大蒜备忘录

大蒜备忘录(1)“中国在2010年生产了世界大蒜的80%还多,估计有18,600,000吨。

比别的哪个国家都多。

印度有第二大产量。

后面是韩国、埃及、俄国。

美国是第八,排在缅甸和埃塞俄比亚之后。

我们倾向于认为地中海不论在使用量上还可能是在产量上都是大蒜的中心,但实际上,西班牙是地中海最大的大蒜生产国,而它在世界上仅排在第11位。

”(讲上面这段话的是)特德-梅雷迪思[注]。

过一会儿,我们将听到缅甸——前10名生产国之一的大蒜情况。

不过首先,让我们来看看英国商业化大蒜种植是如何正在成长的。

欧洲种植者们被一个非常高的进口税所保护:9.6%再加120欧元/每百千克。

去年12月,一伦敦西部男子被判六年监禁,因为从中国走私大蒜,包装成姜,而姜是没有关税的。

以前也曾有过其他类似的案件,结果也是坐牢的判决。

——《食物节目》/《大蒜,奇异的球茎》,BBC 2013/2/20[注]:(Ted Meredith) 他写了一本书《大蒜全书:园艺者、种植者和认真的烹饪者指南》(The Complete Book of Garlic: A Guide for gardeners, growers and serious cooks)。

“China produces more than eighty per cent of the world’s garlic and estimated eighteen point six million metric tons in twenty ten. Ah, more than any other countries actually. India has the second biggest production. After that is South Korea, Egypt, Russia. United States is eighth, but only after Burma and Ethiopia. We tend to think of the Mediterranean is being the center for garlic both in term of usage and perhaps production, but in fact, Spain is the Mediterranean’s biggest producer of garlic, and it’s only ranked eleventh in the world.”Ted Meredith. In a few minutes we’ll hear more about garlic in Burma, one of those top ten producers. First, though, let’s look at how commercial garlic growing is on a rise in the UK. European growers are protected by a very high import tax, nine point six percent plus a hundred and twenty euros per one hundred kilos. In December, a West London man was sentenced to six years in jail for smuggling garlic from China packed as ginger, on which there is no duty. There’ve been other similar cases resulting in prison sentences.--Food Programme / Garlic the wonder bulb, BBC 2013/2/20(2)2010年我们进口了近2万吨蒜头,是25年前的进口量的5倍。

2013年大蒜行情预期报告

2013年大蒜行情预期报告

时间:2013-04-02 22:19:33 作者:sstx001来源:蒜商天下

2013年天气较好,气候比较适宜大蒜生长,风调雨顺,预计又是大蒜丰收的一年,在各大产区种植面积相对稳定的今天,与去年相比,单产和总产都应该有所增加,与往年相比总量基本相当,用蒜农的话说:就是正常年份!(蒜商天下)

受2012年储存商收购前期盲目追高,(收购期突破4元大关)并照成全面亏损的影响下,偏体鳞伤的储户们,今年在总产看多的情况下,会更加冷静,前期观望气氛应该很浓!目前国兴盘08合约2500元/T,虽然不能完全符合实际价格,但完全可以反映储存商的一种心态,和看待今年大蒜行情的态度!(蒜商天下)

大蒜之所以能吸引大量资金的关注,是因为他的魅力远不是我们眼前所看到的表象,影响大蒜价格的因素很多,产量仅是其一,那么其二,要数市场调节了,当价格高的时候,消费便会受到压抑,市场需求便会减少,反之就会增加,需求调节价格就是这个道理吧。

还有一个很关键的因数就要数资金了,由于社会游资是对于一个大蒜行业,是绝对宽裕的,在市场中资金于人气是孪生兄弟,人气旺的时候,大量资金涌入,水涨船自然会高,但游资多半会在库外蒜开始介入,做库内蒜的绝大多数仍是行业内的资金,或者说是行业内存量资金。

当然还会有其它突发因素的影响,例如:大蒜晾晒期天气因素,国家政策因素,国际关系因素等。

大蒜种植成本也是大蒜行业的一大要素,但在自由市场经济的环境下,它其实是很无奈的,是屈服于市场的!(蒜商天下)

综上所述:虽大蒜总产增加视乎已成定局,蒜商预期较低,但机会还是会有的,一切皆有变数,随机应变才是经商要诀,也预祝2013年是蒜农蒜商的双喜之年。

(蒜商天下.)详情参阅。

说说2013年大蒜行情

说说2013年大蒜行情

刘通

【期刊名称】《中国蔬菜》

【年(卷),期】2013(000)011

【摘要】至2013年5月25日,来自河南开封中牟、祁县的鲜蒜在北京新发地市场上市已满1个月,价格从最初的每千克4.0~4.8元到5月25日的1.2~1.8元,降幅达到65.91%。

每天上市的新蒜保持在600~700t,接近2012年的高峰期。

【总页数】1页(P1-1)

【作者】刘通

【作者单位】北京新发地市场统计部

【正文语种】中文

【相关文献】

1.说说大蒜与腊八蒜 [J], 贾佩琰

2.波澜不惊风会雨政策行情未可期——2013年下半年玉米行情走势简析 [J], 朱勇生

3.江西省2012年主要农产品和农资价格运行情况及2013年行情走势展望 [J], 刘晓斌

4.说说2013年大蒜行情 [J], 刘通

5.北京市第十四届人大常委会第五次会议对“北京市2013年国民经济和社会发展计划上半年执行情况的报告、北京市2012年市级决算草案的报告、北京市2013年上半年预算执行情况的报告、北京市2012年市级预算执行和其他财政收支的审计工作报告”的审议意见 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年度产新蒜价格走势及产量备忘录河南杂交蒜预计同去年比较单产增幅20%(600斤),亩产3400斤鲜蒜,面积增加20%(26万亩)。

总计156万亩。

河南;去年种植面积约130万亩,平均亩产约1吨,总量130*1.=130万吨。

今年种植面积约156万亩,单产预计约1.22吨,总量136*1.22=191万吨。

河南增加;191-130=61万吨。

金乡加周边苗情比去年稍好,面积增加10%,预计亩产增加约10%(年前多雾,气温偏低,蒜苗偏弱)。

金乡;去年种植面积约135万亩,平均亩产约0.85吨, 总量135*0.85=115万吨。

今年种植面积约149万亩,平均亩产约0.93吨,总量149*0.93=138万吨金乡增加:138-115=23万吨。

邳州邳州去年单产鲜蒜2500斤,今年约2900斤,亩增产400斤,曾产幅度16%去年种植面积约58万亩,平均亩产0.85吨,总量58*0.85=49万吨。

今年种植面积约65万亩,平均亩产1吨,总量65*1=65万吨其他副产区,包括四六瓣,苗情都好于去年,由于基数少,按照主产区同比例考虑,因此通过上面表格我们可以得出,今年总产量与去年比较,增加34%。

回顾一下;2012年度产新蒜,总亩数约400万亩,单产0.91吨,总量400*0.91=364万吨。

6,7,8三个月出口40万吨,内销老蒜15万吨,新蒜25万吨(均价约6000元每吨),40+25=65万吨。

8月低入库量为205万吨(其中老蒜10万吨),库外蒜约35万吨,蒜种约69万吨,195+35+69=299万吨。

九月中旬查库235万吨,鲜蒜折称约5万吨,老蒜实际剩余要大于30万,误差5万。

蒜片生产量,从掌握的情况看,由于次蒜价格高于4000,6,7,8三个月生产量可以忽略不计。

截至年后高端缺口开始出现,年后生产蒜片约4万吨,(11年6月-12年春节前生产的蒜片总量不小于25万吨,生产商全部获利)。

那么13年产新蒜片生产量将大于11年,价格合适6,7,8三个月生产量就可能达到25万吨(需求原料约90万吨)。

今年产新蒜约;400+400×15%=460万亩,单产393万吨/(156+149+65)亩=1.062吨,总量460*1.062=488万吨。

蒜片生产大约90万吨(小蒜的价格低于1000,因此需要特别关注),蒜种需要60万吨。

6,7,8三个月出口加上内销约104万吨(由于价格下跌一半,造成销量增加约30%,去年这三个月销售均价在6000元每吨,销售80万吨,今年有可能在3000以下,要根据价格的变化随时修改),8月底库外蒜约40万吨,共计90+40+104+60=294万吨。

2013-8月底入库蒜大约是488+剩余老蒜(15)-294=209万吨。

到9月下旬还会入库约25万以上,今年入库总量约234万吨左右。

资金量;12年总入库量约235万吨,到5月低剩余15万吨,总销售220万吨,销售均价约4500每吨,总资金额99亿.由于13年春节后价格一路下跌,增产超预期会吓退,约50%的跟风资金,去年不看好的,如果价格不掉到心理价位,大部分今年还不会收储入库,今年收购季节总资金约50亿。

6,7,8三个月收购均价约50亿/225万吨=2200元每吨,根据每年价格走势和震荡幅度都近一倍,我们可以判断,今年大蒜收购期间,价格会围绕2200元每吨上下35%浮动,也就是高点约2900附近,低点约1400附近。

如果真如判断,增产超预期造成价格超跌,不排除出现1400以下的行情,这取决与6,7两个月出口量。

总结,蒜秧下去以后,涨势很好,没有缺苗现象,1,2两个月,持续低温多雾,春节后期转暖,温差较大,造成蒜苗徒长,苗好蒜不一定好。

单产整体比正常年份减产10%以上。

----2013年3月10号,13年7月30号查金乡库存135万吨。

2012年度产新蒜价格走势及产量备忘录河南早熟蒜苔减产,按照以往经验,鲜蒜亩减800斤,但是杂交蒜涨势不错,预计同去年比较单产减幅15%(300-400),面积基本无变化,因此整个河南蒜区减产不超过15%。

修正,,河南晚熟开始挖了,平均单产约2800斤,去年约4000斤,亩减产1000-1200斤减幅25%。

河南;去年种植面积约125万亩,平均亩产约1.3-1.4吨,总量125*1.35=168.75万吨。

今年种植面积约130万亩,单产预计约1吨,总量130*1.=130万吨。

河南减;168-130=48万吨。

金乡加周边苗情不如去年,面积减少约8%,预计亩产减少约28%(年后多雨,气温偏低,蒜苗细弱)。

金乡;去年种植面积约150万亩,平均亩产约1.15吨, 总量150*1.15=172.5万吨。

今年种植面积约135万亩,平均亩产约0.85吨,总量135*0.85=114.75万吨金乡减:172-114=58万吨。

邳州苗情整体看好于去年,面积稍减不超过5%,单产比去年稍强,因此整体和去年持平。

邳州;修正,邳州去年单产鲜蒜2900斤,今年约2500斤,亩减产400斤,减产幅度14% 去年种植面积约62万亩,平均亩产1吨,总量62*1=62万吨。

其他副产区,包括四六瓣,苗情都好于去年,由于基数少,做1个百分点考虑,因此通过上面表格我们可以得出,今年整体减产与去年比较不会超过27%。

回顾一下;2011年度产新蒜,总亩数约410万亩,单产1.2吨,总量410*1.2=492万。

6,7,8三个月出口78万吨,内销约70万吨(均价约2000元每吨),78+70=148万吨。

9月入库量为242万吨,库外蒜约20万吨,蒜种约38万吨,242+20+38=300万吨。

蒜片生产量,从目前掌握的情况看6,7,8三个月生产约10万吨以上,需要原料蒜约40万吨。

基本符合当初的推算量。

今年产新蒜约;410-410*3%=398万亩,单产293万吨/(130+135+58)亩=0.91吨,总量398*0.91=362万吨。

蒜片生产大约40万吨(小蒜价格高过2元每斤,价格数量要减去一半),蒜种需要35万吨6,7,8三个月出口加上内销约100万吨(由于价格上涨造成销量减少约30%,去年这三个月销售均价在1800元每吨,今年有可能在4000以上),库外蒜约15万吨,共计40+35+100+15=190万吨。

修正;蒜片几乎没生产,出口实际不到40万吨,内销约40万吨,共计约80万吨,库外蒜达到35万吨,由于面积扩大,蒜种预留约69万吨,6月到8月销售均价约6000每吨。

共计69+80+35=184万吨,减去销售老蒜15万吨,等于169万吨。

2012入库蒜大约是362-190=172+30万吨老蒜等于202万吨。

修正;2012年8月底新蒜实际入库量198(362-169+5万吨鲜蒜折称)万吨,加上老蒜15万吨等于213万吨,到9月下旬已经达到230万吨,9月份入库约20万吨。

资金量;11年入库量约250万吨,到5月低剩余20万吨,总销售230万吨,销售均价约3000每吨,总资金额69亿.由于12年春节后价格一路上涨,减产超预期会吸引约百分之五十的跟风资金,去年不看好的,如果价格不掉到心理价位,大部分今年还不会收储入库,今年收购季节总资金约100亿。

6,7,8三个月收购均价约100亿/172万吨=5800元每吨,根据每年价格走势和震荡幅度都近一倍,我们可以判断,今年大蒜收购期间,价格会围绕5800元每吨上下35%浮动,也就是高点约8000附近,低点约4000附近。

减产预期提前被发现,推高价格,不排除出现9000以上的行情,这取决与6.月出口量。

总结,蒜秧下去以后,下了一场大雨,蒜瓣部分腐烂,冬天持续低温多雨,春节后连续阴雨天气,后期转暖,造成蒜苗徒长,苗好蒜不一定好。

单产整体减产25%以上。

价格下跌50%,销量会增加30%以上。

而价格上涨50%,销量减少只能达到20%。

----2012年5月15梅林、8月28号金乡库存145万吨。

2013年产新蒜行情研判11月底之前苗情;全国苗情涨势喜人,不像去年苗细弱,缺苗,可以预计与去年相比单产增加百分之二十以上。

面积恢复到10-11年度的410万亩以上,如果参考12年入库量(研判入库195万吨,实际入库230万吨),面积可能达到430万亩,去年单产0.91吨,今年单产预计增加20%,是0.91+0.91*20%=1.092吨(五月挖出蒜确定),明年总产约469万吨。

蒜片生产原料约60万吨,6,7,8,三个月出口约100万吨,蒜种约60万吨,库外蒜约30万吨,八月底入库总量约等于总产量(469)万吨-蒜片用原料(60)万吨-6,7,8三个月出口量加上内销量(120)万吨-(40)万吨蒜种-库外(25)万吨+10万吨老蒜共计234万吨。

2011度大蒜产量及价格走势分析报告一.河南淮阳朱集鲜蒜亩产3500-4000斤,面积增加20%,比去年单产增加300斤左右。

价格1.1-1.2每斤鲜蒜。

去土5%,晾晒八成干的蒜价格2元。

由于土质原因,这里的蒜成熟度比河南其他地方好,可以晾晒。

面积比07年少三分之一。

淮阳刘振屯面积增加30%,单产增加500斤鲜蒜,亩产4000斤左右,曹李集鲜蒜亩产4300斤,面积增加约35%,扒皮鲜蒜1.4-1.45每斤。

鲜蒜1.1-1.2每斤。

去5%土。

杞县高阳面积增加三分之一,亩产鲜蒜4500-5000斤,价格1.1-1.2,去土5%-10%左右。

比去年增加500斤左右每亩鲜蒜。

中牟早熟面积增加有限价格1.5-1.6,晚熟面积增加15%,价格1.2-1.3左右,单产比去年增加10%鲜蒜。

由于鲜蒜价格比较便宜,国内市场需求比去年增加近一倍,消息来源,兰州,银川北方市场。

批发价格1.5每斤鲜蒜。

不适合晾晒。

柘城,临颍,鲜蒜很嫩,面积不祥,比去年增加约三分之一。

总体来看,河南增加面积约25%,单产增加15%。

总量增加40%。

去年约100万亩,亩产干蒜平均约2300斤,2300=1.15吨100万亩*1.15吨=115万吨。

今年100*25%=125万亩,单产2300*15%=2645斤=1.32吨。

总计125万亩*1。

32吨=165万吨。

今年总量165万吨减去去年115万吨,河南总量增加约50万吨。

二,江苏邳州周边鲜蒜价格1.1-1.3元单斤,面积增加25%,单产总量由于缺苗与去年比较基本持平,去年约50万亩,今年约50*25%=62.5万亩。

单产去年平均约1吨每亩增加数量:62.5万亩-50万亩=12,5万亩*1吨=12,5万吨。

三,金乡白浮早熟价格1.35左右,杂交1.1-1.2元每斤,成交少,由于挖的蒜都是生病的蒜,所以产量没有代表性,但是通过对没有开挖的杂交蒜进行试点调查,发现单产低于预期,个头比去年大有限,但是由于密度稠,单产还会增加,通过田集周边调查,亩产最多增加两三百斤。