截止2020年9月电力供需数据及各发电方式电量占比分析

电力设备与新能源行业月报(2020年9月):燃料电池汽车推广或将提速,核电新项目助力海南发展

DONGXINGSECURITIES行业研究市场回顾:2020年8月21日~9月11日,电力设备及新能源板块(CI005011.WI )上涨3.62%,同期沪深300指数下跌0.64%。

月度重要公告:东方电缆、宝胜股份中标多个海洋缆项目;中国核电解散注销行波堆投资公司和项目公司;中国核电控股投资的漳州核电2号机组9月4日正式开工建设;福斯特计划投资10.2亿元用于光伏胶膜扩产;隆基股份向成都通威扩增10亿片单晶硅片采购订单。

月度行业大事:燃料电池汽车推广或将提速;光伏产业链部分缓解价格趋稳;核电新项目获批,助力海南发展;8月新能源汽车产销持续增长;涉河湖类新能源项目将受水利部新政管控;异质结光伏电池产业化持续推进;上半年欧洲海上风电项目融资强劲;海上风电运维母船研制有望实现国产化突破;8月用电量同比增长7.7%;发改委发布西部地区鼓励类产业目录,包含大量新能源相关内容;中美在第四代核电行波堆上的合作遗憾告终。

投资要点:展望未来,我们持续看好如下细分领域带来的投资机会:欧洲新能源车市快速发展,Tesla 、宝马、大众等外资与合资车企在华新能源车型推广,风电、光伏降本增效、建设提速,大尺寸硅片与异质结等光伏新技术产业化,大兆瓦风机产业化推进,等等。

建议关注:宁德时代、东方电缆、日月股份、天顺风能等。

风险提示:全球COVID-19疫情全球扩散对社会经济活动的影响或偏离预期;光伏等领域新技术发展方向或偏离预期;相关上市公司主业发展或低于预期。

行业重点公司盈利预测与评级1.96 1.732.03 99.30 112.54 95.91强烈推荐东方电缆 0.69 1.01 1.26 31.90 21.1615.60 强烈推荐日月股份 0.68 1.08 1.50 31.67 21.67 15.60 强烈推荐 天顺风能0.420.560.6716.6828.19 20.17 强烈推荐资料来源:Wind ,东兴证券研究所(对应2020.9.15收盘价)行业基本资料占比%股票家数 184 4.62%重点公司家数 -- 行业市值(亿元) 22046.0 2.76% 流通市值(亿元) 17756.683.0%行业平均市盈率 36.9 / 市场平均市盈率22.94/行业指数走势图资料来源:Wind 、东兴证券研究所分析师:郑丹丹****************************.cn执业证书编号:S1480519070001分析师:李远山************liy ***********.cn 执业证书编号:S1480519040001研究助理:张阳************zhangy ****************.cn执业证书编号: S1480119070043P2东兴证券行业报告电力设备与新能源行业:燃料电池汽车推广或将提速,核电新项目助力海南发展DONGXING SECURITIES目录1. 行业趋势观察 (4)1.1 事件一:燃料电池汽车推广或将提速 (4)1.2 事件二:新核准的核电项目,对海南发展有重要意义 (6)1.3 事件三:8月新能源汽车产销同比持续增长 (7)1.4 事件四:光伏产业链部分环节价格现趋稳之象 (7)2. 产业链价格追踪 (10)三元正极材料价格趋稳 (10)3. 行业近期动态 (11)3.1 新能源发电行业动态 (11)3.2 其他重要行业动态 (12)4. 月度重要公告 (13)5. 相关标的 (15)5.1 宁德时代(300750):动力电池维持行业领先地位,储能业务快速增长,“强烈推荐”评级 (15)5.2 东方电缆(603606)可转债募投项目有望提前完工,“强烈推荐”评级 (16)5.3 日月股份(603218):大兆瓦风机铸件交付与核废料罐研发进展顺利,“强烈推荐”评级 (16)5.4 天顺风能(002531):紧抓行业机遇,风塔与叶片顺势扩产,“强烈推荐”评级 (17)6. 风险提示 (17)插图目录图1:协鑫复产进度 (8)图2:通威复产进度 (8)图3:光伏硅料价格走势(2019.09以来) (9)图4:光伏硅片价格走势(2019.09以来) (9)图5:光伏电池片价格走势(2019.03以来) (9)图6:光伏组件价格走势(2019.08以来) (9)图7:三元5系正极材料价格走势(2019.09以来) (10)图8:三元6系正极材料价格走势(2020.01以来) (10)图9:三元5系和6系前驱体价格走势(2019.09以来) (10)图10:硫酸镍与硫酸钴价格走势(2019.09以来) (10)表格目录表1:第9批新能源客车推荐目录中燃料电池汽车统计 (4)表2:我国氢能产业规划及政策一览(不完全) (5)东兴证券行业报告电力设备与新能源行业:燃料电池汽车推广或将提速,核电新项目助力海南发展P3DONGXING SECURITIES表3:西部地区鼓励类产业新能源相关条目 (12)P4东兴证券行业报告电力设备与新能源行业:燃料电池汽车推广或将提速,核电新项目助力海南发展DONGXING SECURITIES 1. 行业趋势观察电力设备与新能源行业(简称“电新行业”或“行业”)在国民经济发展中发挥着重要力量,下游应用领域涵盖电力生产及输配、新能源汽车、智能制造等,其发展与我国的能源结构变革紧密相关。

2020年9月份暨三季度江西煤电运行情况:全省全社会用电量137.65亿千瓦时同比增长3.02%

2020年9月份暨三季度江西煤电运行情况:全省全社会用电量137.65亿千瓦时同比增长3.02%9月份,全省全社会用电量137.65亿千瓦时,同比增长3.02%。

1-9月份,我省全社会用电量1187.73亿千瓦时,同比增长4.28%,增速排名全国第7位,增速位次保持不变。

今冬明春,江西电网统调最大用电负荷预计2550万千瓦,电力供需形势依然严峻。

一、用电情况(一)全国用电总体情况1-9月份,全国全社会用电量54134亿千瓦时,同比增长1.29%,江西累计用电量1188亿千瓦时(排全国第19),同比增长4.28%(排全国第7);9月份,全国全社会用电量6454亿千瓦时,同比增长7.22%,其中,一产用电量85.45亿千瓦时,同比增长11.55%;二产用电量4107.55亿千瓦时,同比增长8.64%;三产用电量1162.74亿千瓦时,同比增长5.13%;城乡居民生活用电量1098.62亿千瓦时,同比增长4.04%。

1-9月份,17个省份全社会用电量同比增速超过全国平均水(1.29%)江西排名第7。

依次为云南(9.25%)、甘肃(6.6%)、内蒙古(6.19%)、四川(5.71%)、广西(5.67%)、西藏(5.6%)、江西(4.28%)、新疆(4.17%)、安徽(2.66%)、青海(2.6%)、吉林(2.58%)、广东(2.35%)、海南(2.17%)、福建(2.16%)、贵州(1.71%)、湖南(1.69%)、陕西(1.38%)。

(二)全省电力运行总体情况9月份,全省全社会用电量137.65亿千瓦时,同比增长3.02%。

其中:一产用电量0.83亿千瓦时,同比下降8.33%;二产用电量87.92亿千瓦时,同比增长36.26%,其中,工业用电量85.83亿千瓦时,同比增长38.73%(由于购售不同期,今年和去年同期线损电量相差较大,造成工业用电量增速失真;剔除线损影响后,同比增长5.67%);三产用电量25.03亿千瓦时,同比下降16.47%;城乡居民生活用电量23.87亿千瓦时,同比下降37.54%(今年9月份平均气温同比去年低3℃左右,降温负荷减少)。

国家能源局发布9月份全社会用电量

新增220千伏及以上线路长度

千米

24101

注:全社会用电量指标是全口径数据。

克/千瓦时

325

-4

全国线路损失率

%

6.11

0.06

全国供热量

万百万千焦

209106

5.1

全国供热耗用原煤

万吨

12657

4.9

全国供电量

亿千瓦时

33298

4.6

全国售电量

亿千瓦时

31263

4.5

全国发电设备累计平均利用小时

小时

3439

-151

其中:水电

小时

2788

416

火电

小时

3707

-269

全国发电累计厂用电率

%

5.27

-0.11

其中:水电

%

0.38

-0.01

火电

%

6.20

-0.11

电源基本建设投资完成额

亿元

2337

其中:水电

亿元

821

火电

亿元

631

核电

亿元

519

电网基本建设投资完成额

亿元

2297

发电新增设备容量

万千瓦

4138

其中:水电

万千瓦

937

火电

万千瓦

2582

新增220千伏及以上变电设备容量

万千伏安

重工业用电量

亿千瓦时

2235

-0.1

22060

2.6

第三产业用电量

亿千瓦时

524

8.4

4285

11.3

城乡居民生活用电量

亿千瓦时

597

公用事业行业研究周报:9月用电数据:需求维持景气

行业报告 | 行业研究周报公用事业证券研究报告 2020年10月18日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者郭丽丽 分析师SAC 执业证书编号:S1110520030001 ****************杨阳 分析师SAC 执业证书编号:S1110520050001 ******************靳晓雪 分析师SAC 执业证书编号:S1110520050002 *******************许杰联系人***************资料来源:贝格数据相关报告1 《公用事业-行业研究周报:板块Q3业绩前瞻:火电、环卫有望高增》 2020-10-112 《公用事业-行业研究周报:国家管网公司建设进入新阶段》 2020-09-273 《公用事业-行业研究周报:环保是内循环重要一环》 2020-09-20行业走势图9月用电数据:需求维持景气本周专题:10月16日,国家能源局公布9月份全社会用电量数据。

9月全社会用电量6454亿千瓦时,同比增长7.2%;1-9月全社会用电量累计5.4万亿千瓦时,同比增长1.3%。

总量:产业向好叠加偏高气温,用电需求维持景气整体来看,9月用电数据维持了8月的高景气,当月全社会用电量同比增长7.2%,增速环比略降0.5个百分点。

从用电累计增速来看,1-9月累计用电量同比增加1.3%,正向增幅稳步扩大,增速环比抬升0.8个百分点。

我们判断国内疫情影响持续弱化以及偏高的气温是电力需求稳增的主要原因。

经济层面,根据国家统计局最新数据,9月我国综合PMI 为55.1%,环比抬升0.6个百分点,且为近6个月最高水平,体现出经济基本盘清晰的景气度向上趋势。

气候层面,根据中国气象局数据,9月全国平均气温17.5℃,较常年同期偏高0.8℃,进一步拉动用电量的增长。

结构:二、三产增速稳健,生活用电回暖从需求整体结构来看,一产、二产、三产及生活用电9月占比分别为1.3%、63.7%、18.0%和17.0%。

2020年9月电量数据点评:电量增速尚可,水电出力亮眼

15%

2016

2017

2018

2019

2020

10%

5%

0%

-5%

-10% M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

资料来源:Wind,光大证券研究所

30%

2016

2017

2018

2019

2020

20%

10%

0%

-10%

-20% M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

电量累计增速转正,看好水电三季度表现—— 2020 年 8 月电量数据点评(2020-09-16)

回升预期的短暂扰动——2020 年 7 月电量数 据点评(2020-08-16)

投资建议:随着汛期来水同比由枯转丰,水电二季度基本面已呈现好转迹象, 并有望在三季度持续兑现。而电力市场化加速背景下综合电价下调预期修正, 考虑到煤价同比回落叠加火电利用小时回升,我们判断火电三季度业绩仍然值 得期待。现阶段电力股基本面确定性改善,估值具备安全边际,在市场总体震 荡情况下的配置价值提升。维持公用事业“增持”评级(电力“增持”评级),

资料来源:Wind,光大证券研究所

30%

2016

2017

2018

2019

2020

20%

10%

0%

-10%

-20% M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

资料来源:Wind,光大证券研究所

2016

2017

2018

2019

2020

30%

20%

10%

0%

-10%

中国电力供需情况及展望

中国电力供需情况及展望一.概况近几年中国电力供需十分紧张,很多地区拉闸限电,之因此出现这种情况要从需求与供给两个方面去分析。

从需求方面看,电力消费量从2000年开始,恢复了较快速度的增长,且呈后加快态势。

下表示出从1995年开始至今年1~9月份全国电力消费增长的情况:从表中我们能够看出从1995~1998年电力增长率呈现一个逐年下降的过程,1999年过渡,从2000年起呈强劲增长态势。

电力增长率的波动态势反映的是经济运行的规律,这一点已为大多数国家的实践所证明。

也为我国的实际所证明。

从2002年开始,我国工业用电的比重呈缓升之势,工业中的要紧门类如采掘业、食品、烟草业、纺织业、化工业、建材业、黑色冶金业、有色冶金业与机械制造业,与服务业中的餐饮、商住业、公用事业的用电陡增,特别以建材、化工、黑色、有色四大高耗电产业的用电增长更甚。

我们从下表能够看出,工业用电比重与四大耗电产业用电比重的变化情况:到2004年末中国电力总装机容量达到43878万千瓦。

其中水电10379万千瓦,比重23.65%,火电32727万千瓦,比重74.58%,核电683万千瓦,比重1.55%,其他88万千瓦,要紧是风电比重很小。

全国发电量21770亿千瓦时,其中水电323亿千瓦时,比重14.85%,火电18010亿千瓦时,比重82.72%,核电504亿千瓦时,比重2.31%,其他20亿千瓦时,比重只有0.09%。

火电特别是燃煤火电仍是电力的要紧供给者。

2004年全年6000千瓦及以上发电厂利用小时达到5460小时,比2003年增加了215小时,其中水电3374小时,增加135小时,而火电5998小时,增加了221小时,反映了电力资源稀缺程度。

全国35千伏及以上输电线路达到878273公里,35千伏及以上变压器的总容量达到193488万千伏安,同比分别增长3.88%,9.36%,低于发电设备增长速度。

全国分成六个区域电网,其规模如下:2004年全国新投产机组5100万千瓦,其中水电968万千瓦,火电4058万千瓦,核电65万千瓦,其他9万千瓦。

中国电煤供应现状及趋势分析

中国电煤供应现状及趋势分析中国是世界上煤炭资源最丰富的国家之一,自建国以来,煤炭一直是中国的主要能源来源。

电煤是发电企业发电的主要原料,也是保障国家能源安全的重要依托。

本文对中国电煤供应现状及趋势进行分析。

一、电煤供应现状1.市场供需状况目前,中国电煤市场供需相对平衡,供需矛盾不突出。

根据国家能源局发布的数据,2020年中国电煤产量为3.84亿吨,同比增长0.1%;电煤消费量为4.21亿吨,同比下降2.6%。

据中华人民共和国国家统计局发布的数据显示,2020年全年电力需求为74169亿千瓦时,同比增长4.1%,其中煤电发电量为44558亿千瓦时,同比下降2.8%。

数据表明,尽管煤电在总电力中所占比例有所下降,但煤电仍然是中国的主要电力来源。

2.电煤产地分布中国电煤主要产地有山西、陕西、内蒙古、新疆、河南等省区。

这些地区是中国传统的煤炭基地,具有丰富的煤炭资源和开发经验,供应能力强。

3.电煤进口贸易自2016年以来,中国加强了对外供应的多元化。

国家推行的“一带一路”战略,也促进了中国与多个国家进行了煤炭进口贸易。

根据中国海关总署的统计数据显示,2020年全年中国进口煤炭1.41亿吨,同比下降3.1%。

二、电煤供应趋势1.电煤替代能源逐渐成熟随着社会经济的快速发展,空气清洁、环境保护等问题日益受到关注。

相对于传统能源煤炭,新能源如风电、光电、水电等的价格逐渐降低,使用效率也越来越高。

近年来,我国大力推进绿色能源发展战略,对于电煤的替代和升级也正在逐步推进。

2.电煤稳定供应需要政策支持电煤作为国家能源安全的核心资源之一,其供应稳定对于保障国家发展战略和经济发展至关重要。

因此,政府加强煤炭产业的监管、加强政策引导和市场运作,推进煤炭行业的优化,保证煤炭市场供应稳定。

3.供应链数字化加快随着第四次工业革命的到来,数字化、网络化和信息化等新技术应用越来越广泛。

电煤行业作为基础行业,在供应链上数字化也得到了越来越广泛的应用。

2024年全国电力供需与经济运行形势分析预测报告

一、总体情况分析2024年是中国发展的重要一年,也是全球经济复苏的关键之年。

我国电力供需与经济运行形势将受到多方面因素的影响,需要做出相应的分析和预测,以便为电力行业的发展和国民经济的稳定提供参考。

二、供需形势分析1.供应情况我国电力供应主要依靠火电、水电和核电等能源,其中火电占据主导地位。

目前我国火电发电量已经达到了相当大的规模,但是受到煤炭价格上涨和环保限制等因素的影响,火电发电成本不断上涨。

另外,水电和核电发电的建设和扩大规模也面临着一定的考验。

因此,电力供应存在一定的压力。

2.需求情况随着国民经济的发展和居民生活水平的提高,电力需求呈现快速增长的趋势。

近年来,我国工业用电量、农村用电量和城市居民用电量均保持了较快的增长。

另外,电力化进程的推进也进一步增加了电力需求。

因此,电力需求仍然十分广阔。

三、经济形势分析1.国内经济形势2024年,我国国内经济仍然保持了快速增长的势头,但是增速有所放缓。

国内生产总值(GDP)增速预计在8-9%之间,较之前几年略有下降。

主要原因是国际金融危机的影响导致出口减少,同时国内投资增速也受到一定抑制。

2.国际经济形势2024年,国际经济依然面临不确定性和挑战。

尤其是欧债危机的持续发展对世界经济带来了极大的影响。

这可能会导致全球经济增长放缓,进而影响中国的产出和出口。

四、供需与经济的关系分析1.供需紧张会对经济造成一定的冲击如果电力供需出现紧张情况,可能会导致用电尖峰期的电力供应短缺,进而影响生产和民生。

这将对国内经济的运行和增长产生一定的负面影响。

2.经济增长将进一步推动电力需求的增加随着经济的增长,工业、农村和城市居民等领域对电力的需求将进一步增加。

为了满足需求,电力行业需要进一步扩大供应规模,投资建设更多的电力设施。

五、预测与建议1.预测根据以上分析,预计2024年我国电力供需形势将继续紧张,供应和需求之间的矛盾将进一步加剧。

由于供需紧张可能对经济产生不利影响,因此需要采取措施解决电力供需矛盾,保持经济的稳定增长。

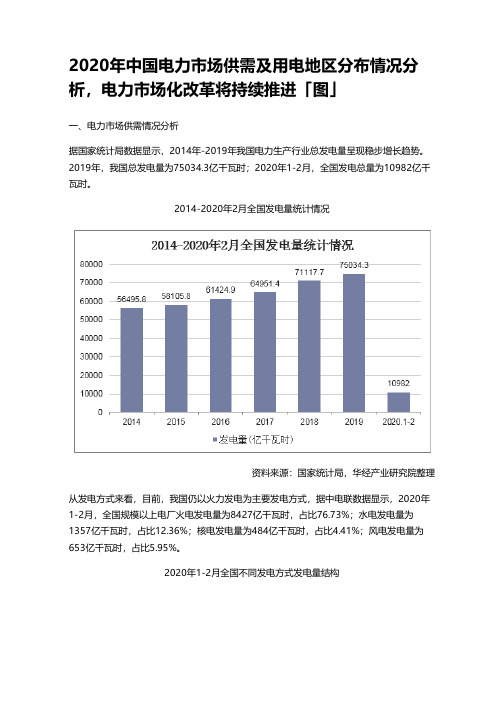

2020年中国电力市场供需及用电地区分布情况分析,电力市场化改革将持续推进「图」

2020年中国电力市场供需及用电地区分布情况分析,电力市场化改革将持续推进「图」一、电力市场供需情况分析据国家统计局数据显示,2014年-2019年我国电力生产行业总发电量呈现稳步增长趋势。

2019年,我国总发电量为75034.3亿千瓦时;2020年1-2月,全国发电总量为10982亿千瓦时。

2014-2020年2月全国发电量统计情况资料来源:国家统计局,华经产业研究院整理从发电方式来看,目前,我国仍以火力发电为主要发电方式,据中电联数据显示,2020年1-2月,全国规模以上电厂火电发电量为8427亿千瓦时,占比76.73%;水电发电量为1357亿千瓦时,占比12.36%;核电发电量为484亿千瓦时,占比4.41%;风电发电量为653亿千瓦时,占比5.95%。

2020年1-2月全国不同发电方式发电量结构资料来源:中电联,华经产业研究院整理从用电量来看,2019年全社会用电量达72255亿千瓦时,2020年1-2月,受新冠影响,全社会用电量累计10203亿千瓦时。

2014-2020年2月中国全社会用电量情况资料来源:国家能源局,华经产业研究院整理分产业来看,2019年我国第一产业用电量为780亿千瓦时占全社会用电总量的1.08%;第二产业用电量为49362亿千瓦时,占全社会总用电量的68.32%;第三产业用电量为11863亿千瓦时,占全社会总用电量的16.42%;城乡居民生活用电量为10250亿千瓦时,占全社会用电总量的14.18%。

2019年中国全社会用电量消费结构分析资料来源:公开资料整理虽然近年来我国不断强调要加大电力结构调整力度,加快清洁能源的发展,但我国火力发电仍然占据着电力供应的主流。

从火力发电量上看,2012-2018年我国火力发电量呈波动增长趋势,2018年为49795亿千瓦时,较2017年增长7.98%。

与2012年相比,火力发电量增加11928亿千瓦时,年均增长4.67%。

2019年1-11月,我国火力发电量为46522亿千瓦时。

电力行业发电量及能源消耗分析

天然气是一种清洁、高效的能源,在电力行业中的消耗占比正 在逐步增加。

随着可再生能源技术的不断成熟和成本降低,其在电力行业能 源消耗中的占比将不断提升。

能源消耗地域分布特点

不同地区能源消耗差异

由于经济发展水平、产业结构、能源资源禀赋等方面的差异,不同地 区的电力行业能源消耗存在较大的差异。

能源消耗分析

总能源消耗量及增长趋势

总能源消耗量

近年来,随着电力行业的快速发 展,总能源消耗量呈现逐年上升 的趋势。

增长趋势

预计未来几年,随着新能源的广 泛应用和能源结构的优化,总能 源消耗量的增长速度将逐渐放缓 。

各类型能源消耗占比

煤炭消耗 石油消耗 天然气消耗 可再生能源消耗

当前,煤炭在电力行业能源消耗中占据主导地位,但随着环保 政策的加强和清洁能源的推广,其占比将逐渐下降。

水资源消耗

生物多样性影响

电力生产通常需要大量的水资源,尤 其是在冷却和发电过程中,这可能对 当地水资源造成压力。

电力设施的建设和运营可能对当地生 物多样性产生影响,包括栖息地丧失 、物种迁移和生态系统功能改变等。

土地利用变化

大型电力设施的建设往往需要占用大 量土地,可能导致土地利用变化和生 态系统破坏。

核能发电具有高效、环保等 优点,是未来电力发展的重 要方向之一。目前,我国核 能发电占比相对较低,但随 着核电技术的不断成熟和核 电项目的陆续投产,核能发 电占比将有所提升。

包括风能、太阳能等在内的 新能源发电近年来得到快速 发展,占比逐年提高。未来 ,随着新能源技术的不断进 步和成本的降低,新能源发 电将成为我国电力行业的重 要组成部分。

行业未来趋势

2020年能源消费总量月份统计

文章标题:2020年能源消费总量月份统计:深度解读与个人观点一、引言在当今社会,能源消费总量是一个备受关注的话题。

2020年的全球能源消费总量也备受瞩目,尤其是各个月份的能源消费情况更是对社会经济和环境产生着深远影响。

本文将从深度和广度的角度对2020年能源消费总量月份统计进行全面评估,同时共享个人对这一主题的观点和理解。

二、2020年能源消费总量月份统计深度分析1. 一季度(1-3月)能源消费总量情况2. 二季度(4-6月)能源消费总量情况3. 三季度(7-9月)能源消费总量情况4. 四季度(10-12月)能源消费总量情况在对2020年能源消费总量的月份统计进行深度分析时,我们可以发现不同季度和月份的能源消费总量表现出明显的差异。

特别是受到全球疫情的影响,各个月份的能源消费总量呈现出不同程度的波动和变化。

这不仅与国际形势、经济政策、生产活动等多方面因素密切相关,也引发了人们对未来能源消费的思考和预测。

三、2020年能源消费总量月份统计广度探讨除了能源消费总量的月份统计,我们还应该从更广的角度来探讨这一话题。

从全球范围来看,不同国家和地区的能源消费总量存在明显的差异,而这又与当地的经济发展水平、工业结构、能源政策等有着千丝万缕的联系。

对比不同类型的能源消费(煤炭、石油、天然气、可再生能源等)也能够为能源消费总量的月份统计提供更加全面的视角。

在这种情况下,我们可以更好地了解全球能源消费的大势和趋势,为未来能源规划和政策制定提供有力的参考依据。

四、总结与回顾通过对2020年能源消费总量月份统计的深度和广度分析,我们可以清晰地看到不同月份和季度的能源消费总量变化趋势,以及不同国家和地区之间的能源消费差异。

这为我们更好地了解和应对能源消费带来的挑战和机遇提供了重要参考。

在未来的发展中,我们需要更加重视能源消费的高效利用和可持续发展,以实现经济、环境和社会的可持续发展。

五、个人观点和理解从我个人的角度来看,能源消费总量月份统计是一个复杂而又重要的主题。

2020年9月江苏电力运行情况通报:全社会用电量568.17亿千瓦时

2020年9月江苏电力运行情况通报:全社会用电量568.17亿千瓦时

一、全省发电情况截止9月底,全省装机容量13622.78万千瓦,其中统调电厂11545.40万千瓦,非统调电厂2077.38万千瓦。

9月份,全省发电量434.04亿千瓦时,同比增长8.03%。

1-9月累计发电量3719.52亿千瓦时,同比下降2.42%,其中统调电厂累计3350.78亿千瓦时,同比下降2.95%,非统调电厂累计368.74亿千瓦时,同比增长2.63%。

1-9月份,全省发电累计平均利用小时2760小时,同比下降148小时。

其中,统调电厂累计平均利用小时2929小时,同比下降148小时。

二、全省用电情况9月份,全社会用电量568.17亿千瓦时,同比增长8.97%;1-9月累计全社会用电量4662.47亿千瓦时,同比下降0.85%;本年度全省统调最高用电负荷11512.49万千瓦,同比增长7.43%。

三、电力建设情况1-9月份,新增发电能力429.83万千瓦,其中火电35.55万千瓦,核电111.8万千瓦,风电108.44万千瓦,光伏发电74.92万千瓦,分布式发电86.52万千瓦,储能12.6万千瓦。

1-9月份,电网建设新增110千伏及以上线路长度3673.24千米、变电容量1996.1万千伏安。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图47:2020 年 1-8 月用电量高增速省份

云南 甘肃 内蒙 西藏 广西 四川 江西 新疆 青海 吉林 福建 贵州 广东 安徽 黑龙江 湖南

0.0%

2.6% 2.2% 2.1% 1.4% 1.3% 1.2% 1.1% 1.1%

1.0% 2.0% 3.0%

6.7% 6.4% 6.3% 5.6% 5.0% 4.5% 4.2%

图44:2020 年 9 月当月用电量占比图

城乡居民生 活用电,

1099, 17%

第一产业, 85, 1%

第三产业, 1162, 18%

第二产业, 4108, 64%

图45:2019 年-2020 年 9 月全社会用电量各产业当月值(亿 kWh)

8000

第一产业

第二产业

第三产业

城乡居民生活用电

当月同比(%)-右轴

第三产业用电量 8974 亿 kWh,同比下降 0.22%,增速同比回落 9.12pct。

城乡居民生活用电量 8498 亿 kWh,同比增长 6.09%,增速同比回落 0.23 pct。

图41:各产业及城乡居民生活用电量累计同比增速(%)

30.00%

2018年1-9月同比

20.00% 10.00%

4.0% 5.0% 6.0% 7.0% 8.0%

8.9%

9.0% 10.0%

3

6.2 可再生能源发电

2020 年 1-8 月,全国发电量 47728 亿 kWh,同比增长 0.3%,增速比上年同期回落 2.5pct。从各种发电方式发电量来看:

火电发电量 34096 亿 kWh,同比降低 0.4%,增速同比回落 0.3pct。 水电发电量 7634 亿 kWh,同比降低 2.3%,增速同比回落 11.6 pct。 核电发电量 2381 亿 kWh,同比增长 6.2%,增速同比回落 15.7pct。 风电发电量 2696 亿 kWh,同比增长 9.6%,增速同比提升 3.3pct。 光伏发电量 947 亿 kWh,同比增长 7.4%,增速同比回落 5.5 pct。

第二产业

第三产业

城乡居民生活用电

9 月份,全国全社会用电量 6454 亿 kWh,同比增加 7.22%,增速比上年同期增 加2.39pct。从各产业及城乡居民生活用电量来看:

第一产业用电量 85 亿 kWh,同比增长 10.97%,增速同比提高 5.36pct。 第二产业用电量 4108 亿 kWh,同比增长 8.85%,增速同比提高 4.66pct。 第三产业用电量 1162 亿 kWh,同比增长 5.06%,增速同比下降 3.83pct。 城乡居民生活用电量 1099 亿 kWh,同比增长 3.40%,增速同比提高 0.38pct。

8000 7000 6000 5000

全社会用电量当月值

当月同比(%)-右轴

7111

7294

64846521

66726770

60725991

57465995

5663

4867

5139

5244 4968

4847

4488

5317 5310 5130

5534 53255217 4557

62506172

5742 5647 5481

5236 3698-10.1%3750 3904 4176

4412 4593 4804

4108

-5%

2942

2523

-10%

1000

0 58 52 50 57 60 67 76 84 77 66 60 72 62 53 52 62 69 76 85 94 85 -15%

2

图46:全社会用电量 2017- 2020 年 9 月变化趋势

952 0.0% 1095

988

1083

47.69%1 68.215% 982 1313 1099

988

810 0.7%

890

1037 1164

1162

796

702

10% 5% 0%

932

-4.2%

3000

2000 4117

833

3884 3852 4064 4238

4626 4370

3774 4008 4256

0.00%

8.90%

4.66% 1.29%

9.64% 4.68%

-10.00%

2019年1-9月同比

2020年1-9月同比

24.02%

6.39% 3.29% 0.47%

8.90% -0.22%

12.65% 6.32%6.09%

-20.00%

-30.00%

-40.00% -50.00%

全社会用电量

-39.09% 第一产业

5732

5987 5665

5534

4891

602057905912

5806

6824

6350 5926 54935572

4398

6454

20% 15% 10% 5%

4000

0%

3000

-5%

2000

1000

-10%

0

-15%

分省份看,2020 年 1-8 月,大部分省份全社会用电量增长。其中,全社会用电量增 速高于全国平均水平(0.94%)的省份有 20 个,增速前四的省份是云南(8.9%),甘肃 (6.7%),内蒙(6.4%),西藏(6.3%)。

1. 电力供需数据

1.1 全社会用电量

2020 年 1-9 月,全社会用电量累计 54134 亿 kWh,同比增长 1.29%,增速比上年 同期回落 3.37 pct。从各产业及城乡居民生活用电量来看:

第一产业用电量 637 亿 kWh,同比增长 9.64%,增速同比提高 4.95pct。

第二产业用电量 36025 亿 kWh,同比增长 0.47%,增速同比回落 2.82pct。

-10.00% -20.00%

全社会用电量

第一产业

第二产业

第三产业

城乡居民生活用电

-30.00% --9 月累计用电量占比图

城乡居民生 活用电,

8498, 16%

第一产业, 637, 1%

第三产业, 8974, 17%

第二产业, 36025, 66%

1

图42:各产业及城乡居民生活用电量 9 月同比增速(%)

30.00%

20.00%

10.00%

8.00% 7.22% 4.83%

0.00%

2018年9月同比

2019年9月同比

2020年9月同比

21.63%

10.97% 5.60%

8.85% 5.91%4.18%

5.06% 8.90%

8.23% 3.02%3.40%

13.8%

15%

7000

6000 5000 4000

934 1062

7.2% 965

7.5%

930 869

5.8%

761 26.843% 864 858

5.5% 718

964

859 1096 3.6%

1217.1%0 1221

41.046%3 1106

5.0% 769

947

782 46.796% 1021 900