衍生性金融商品

金融衍生品重要知识点总结

金融衍生品重要知识点总结一、金融衍生品的基本概念1. 金融衍生品的定义:金融衍生品是指其价值来源于一种或多种基础资产,其价格的变动取决于基础资产价格变动的金融工具。

金融衍生品是用来管理风险、进行套期保值、进行投机和进行资产配置的工具。

2. 金融衍生品的特点:金融衍生品具有杠杆效应、高度的灵活性、价格表现复杂多变、非线性风险和不对称风险等特点。

3. 金融衍生品的功能:金融衍生品具有风险管理、套期保值、投机和资产配置等功能。

通过金融衍生品,投资者可以对冲价格风险,获取较高的收益,进行资产配置等操作。

二、金融衍生品的种类1. 远期合约:是指双方同意在将来特定的日期,按照约定的价格和数量交割某一种标的资产的合约。

远期合约具有定价灵活、量身定做、无杠杆、跨期套期保值和定期交割等特点。

2. 期货合约:是指双方同意在将来特定的日期,按照约定的价格和数量交割某一种标的资产的合约。

期货合约具有标准化、无需支付或收取任何保证金、逐日清算等特点。

3. 期权合约:是指合约买方在未来某一特定时间或在特定日期前,有权但无义务以合约规定的价格购买或卖出标的资产的合约。

期权合约具有灵活性、保险性、杠杆效应、风险控制和无限利润等特点。

4. 互换协议:是指双方同意在未来一定的日期交换利率、汇率或现金流量的合约。

互换协议具有定价灵活、对冲不同风险敞口、灵活性和风险分担等特点。

5. 交换期权:是指双方同意在未来某一特定时间或在特定日期前,按照约定的价格进行交换某种标的资产的权利的合约。

交换期权具有对冲交易、保险性、杠杆效应和灵活性等特点。

三、金融衍生品的交易方式1. 交易所交易:金融衍生品可以在交易所进行交易,例如股票期权、期货、外汇期权等。

交易所交易的金融衍生品具有标准化合约、透明度高、交易所提供的保证金体系等特点。

2. 场外交易:金融衍生品也可以在场外进行交易,例如远期合约、互换协议等。

场外交易的金融衍生品具有自定义合约、定制化、较强的风险对冲和灵活性等特点。

衍生性金融商品概论

下列哪一個臺灣期貨交易所商品之最後交易日並 不相同? (A)臺股期貨 (B)電子期貨 (C)MSCI臺股期貨 (D)十年期公債期貨

(D)

(D)

選擇權(0ption)是一種衍生性證劵持有人有權利 在未來某一段期間內(或某一特定日期)以約定價 格向賣方買入或交易者(個人或機構), 可能在經金融機構仲介之下,互取所需,在未來 特定期間內交換金融商品,例如:貸款利率、匯 率或股權等。

(C)

臺灣各股價指數期貨之保證金可以何種形式繳 存? (A)現金 (B)現金、債券 (C)現金、債券、定存單 (D)現金、定存單、股票

17

(A)

請問臺指選擇權按每次交易權利金課徵稅率現行為 何? (A)千分之1 (B)千分之0.1 (C)百萬分之1.25 (D)百萬分之0.125

(A)

期貨契約之主要特色包括:

標準化契約。

於集中市場交易。

屬保證金交易之一種。 由結算機構(clearing house)背書保證契 約之履行。

11.下列風險性資產風險之排序何者正確? (A)股票現股<(股票現股+賣出買權)<股票買 權 (B)(股票現股+賣出買權)<股票現股<股票買 權 (C)股票現股<股票買權<(股票現股+賣出買 權) (D)股票買權<(股票現股+賣出買權)<股票現 股

1

本章大綱

衍生性商品的意義及其主要類型 衍生性商品的功能 衍生性商品的特質 世界衍生性商品的交易現況 台灣衍生性商品交易概況

2

所謂「衍生性金融商品」(derivatives)指由金

融市場中,由現貨商品交易價格所衍生出來的 金融工具。

衍生性金融商品的種類:遠期契約、期貨、選

金融衍生产品简介

金融衍生产品简介什么是金融衍生产品金融衍生产品(Financial Derivatives)是指衍生于金融资产的交易工具。

它们的价值来源于基础资产,如股票、货币、债券、商品等,而并非独立存在。

金融衍生产品作为一种金融手段,可以用于对冲风险、套利交易和投资等方面。

常见类型的金融衍生产品期权(Options)期权是一种衍生产品,它给予买方在特定价格和特定日期购买或卖出基础资产的权利,但并不要求买方履行这种权利。

买方支付给卖方一定金额作为购买期权的费用,这个费用叫做期权费。

期权分为认购期权(又称看涨期权)和认沽期权(又称看跌期权)。

期货(Futures)期货是指雇约双方约定在未来的某个日期以约定价格交割一定标的资产的合约。

买方在合约履行时,要求对方交割标的资产,卖方则有义务按合约规定的价格交割标的资产。

期货合约有固定的到期日和标的资产数量。

互换合约(Swaps)互换合约是一种交换合约,它通过交换不同货币、利率或其他资产的现金流来传递风险或套利机会。

不同类型的互换合约包括利率互换、货币互换、股票互换等。

期权期货(Options on futures)期权期货是对期货合约进行选择权交易的产品。

它允许投资者使用期权理念来进行期货合约的交易,使投资者能够灵活地在期货市场上进行头寸调整和风险管理。

其他类型的金融衍生产品此外,还有许多其他类型的金融衍生产品,如远期合约、交易所交易基金(ETF)、差价合约(CFD)等。

金融衍生产品的作用风险管理金融衍生产品可以通过对冲风险来帮助投资者管理风险。

投资者可以利用期权或期货合约来对冲可能对其投资组合造成的损失,从而实现风险的分散和控制。

套利交易金融衍生产品还可以用于套利交易。

通过利用不同市场之间的价格差异,投资者可以在金融衍生产品市场进行套利交易,从中获得利润。

投资金融衍生产品也可用于投资目的。

投资者可以通过购买期权或期货合约来参与市场的波动,以寻求利润。

金融衍生产品的风险金融衍生产品有一定的风险,包括市场风险、信用风险和流动性风险等。

银行办理衍生性金融商品自律规范

第二十三條

銀行對屬自然人之ㄧ般客戶提供保本型結構型商品業務應符合下列原則:

一、計價幣別以銀行可受理之幣別(包含人民幣)為限。

(五)未經金融監督管理委員會核准或申報生效得募集及銷售之境外基金。

(六)國外私募之有價證券。

(七)股權、利率、匯率、基金、商品、上述相關指數及指數型基金以外之衍生性金融商品。但指數股票型基金,以金融監督管理委員會核定之證券市場掛牌交易之以投資股票、債券為主且不具槓桿或放空效果者為限。

三、涉及大陸地區之商品或契約以連結下列標的及中央銀行已開放之範圍為限:

本次自律規範之修正係依據中央銀行102年1月29日台央外柒字第1020005806號函及該行外匯局102年9月14日台央外柒字第1020035760號函兩次開放內容。銀行對屬自然人之一般客戶提供本條第三款之結構型商品,應依中央銀行開放之範圍及相關限制(如得連結衍生性商品之標的範圍、計價或交割幣別、固定收益產品幣別等規定),並遵循上述2函及銀行局之規定事項,採事後報備或事前申請方式辦理。

1.股價遠期契約。

2.股價交換。

3.股價選擇權。

(四)其他經中央銀行開放外匯指定銀行辦理之連結標的

連結本款第(一)目至第(三)目標的之衍生性金融商品或契約以結合外幣或人民幣定期存款之結構型商品為限。

四、除另有規定外,保本型結構型商品得於中央銀行已開放之範圍內同時連結二種或二種以上之資產類別。

五、產品說明書及推廣文宣資料中之商品中文名稱應依本自律規範第六條第一款原則訂定,並應於商品中文名稱主標題後以括弧或於下方以副標題方式說明「不受存款保險保障之(連結標的名稱)(選擇權或其他衍生性金融商品名稱)投資商品」。

商业银行的金融衍生产品

股票衍生产品

股票指数期货

基于股票指数的期货合约,用于对冲或投机 。

股票期权

给予购买者在未来某一日期以特定价格购买 或出售股票的权利。

股票互惠基金

一种投资于多个股票的基金,旨在提供与特 定股票指数相关的回报。

04

商业银行的金融衍生产品的风 险与监管

风险管理服务提供

商

商业银行为客户提供风险管理服 务,通过金融衍生产品帮助客户 转移、分散或对冲风险。

商业银行的金融衍生产品业务模式

零售模式

01

针对个人或小型企业客户,提供简单的金融衍生产品,如远期

、期货、期权等。

批发模式

02

针对大型企业或机构客户,提供复杂的金融衍生产品,如结构

化产品、掉期、互换等。

市场风险

总结词

市场风险是指由于市场价格波动导致金融衍生产品价值损失的风险。

详细描述

市场风险包括利率风险、汇率风险、股票价格风险等。由于金融衍生产品的价值 与基础资产的价格紧密相关,因此市场价格的波动可能导致产品价值的大幅波动 。

信用风险

总结词

信用风险是指因交易对手违约导致金 融衍生产品无法正常履行的风险。

商业银行的金融衍生产品的未 来发展

技术进步对金融衍生产品的影响

技术进步推动金融衍生产品创新

随着科技的发展,商业银行可以利用先进的技术手段开发出更多元化、更复杂的金融衍 生产品,满足客户不断变化的需求。

技术进步提高金融衍生产品的交易效率和风险管理水平

通过采用大数据、人工智能等技术,商业银行可以更准确地预测市场走势,提高交易的 精准度和速度,同时降低运营成本和风险。

利率衍生产品

金融衍生产品有哪些种类?主要包括四种类型!

金融衍生产品有哪些种类?主要包括四种类型!在全球金融理财行业的发展下,目前市场上可以选择的投资类型已经变得越来越丰富,除了常规的原生金融工具以外,金融衍生产品同样非常受欢迎,而且种类也不少。

金融衍生产品是相对于原生金融工具而言的,是指一种根据事先约定的事项进行支付的双边合约,那么金融衍生产品有哪些种类呢?1.期货合约金融衍生产品有哪些种类?其中期货合约相信是大家比较熟悉的存在,期货合约是在未来的预定日期以预定价格买卖商品或证券的合约,可用于多种商品身上,比如常见的农产品以及贵金属等等。

期货合约的特点是,持有者可借交收现货或进行对冲交易来履行或解除合约义务,不过其门槛一般需要3万元人民币以上。

2.远期合约和期货合约不同的是,远期合约是双方承诺在将来某一天以特定价格买进或卖出一定数量的标的物,标的物可以是大豆、铜等实物商品,也可以是股票指数、债权指数、外汇等金融产品。

远期合约的优势是交易可以量身定制,其缺点是没有固定的监管机构和交易场所,所以存在一定的违约风险,而且流动性也偏低。

3.期权合约期权合约也是较为常见的衍生性金融商品种类,它是指合同的买方支付一定金额的款项后即可获得的一种选择权合同,期权买方拥有选择是否行使买入或卖出的权利,而期权卖方必须无条件服从买方的选择并履行成交时的允诺。

4.掉期合约最后给大家介绍的衍生性金融商品种类便是掉期合约,它也称为互换合约,是一种内交易双方签订的在未来某一时期相互交换某种资产的合约。

互换在本质上属于一种远期合约,与一般远期合约不同的是,这种远期合约建立在交易双方互换有差别的同类基础资产之上。

金融衍生产品主要就是以上的四种合约类型,与传统金融工具相比,金融衍生商品的杠杆比例更高,而且投资门槛一般都不低,所以并不定适合大众投资者。

相比之下,低门槛高收益的现货黄金无疑会更具有优势,现在新手还能在大田环球开通微点差帐户后,直接领取200美元赠金。

第6章金融衍生产品

6.1 金融衍生产品

和内部管理水平有了很大提高,投资者的投资经验和风险 承担能力也在增强,允许证券公司开展融资融券业务试点 的基本条件已经具备。因此,修订后的《证券法》规定, 经证监会批准,证券公司可以为客户买卖证券提供融资融 券服务。《证券公司融资融券业务试点管理办法》和《证 券公司融资融券业务试点内部控制指引》的制定和发布, 是稳步推进证券公司融资融券业务试点的重要步骤。

条件,在约定的时间内交换一定支付款项的金融交易,主 要有货币互换和利率互换两类。

6.1 金融衍生产品

三、金融创新

(一)金融创新的类型 金融创新通常是指金融工具的创新。金融创

新的成果是极为丰富的,国际清算银行(BIS) 将金融创新分为四类:风险转移型创新、增强流 动型创新、信用创造型创新和股权创造型创新四 种类型。

价的形式达成的,在将来某一特定时间交收标准数量特定 金融工具的协议。金融期货主要包括外汇期货、利率期货、 股票指数期货等三种。

(三)金融期权 金融期权是指合约双方按约定价格,在约定日期内就 是否买卖某种金融工具所达成的契约。金融期权包括现货 期权和期货期权两大类。

6.1 金融衍生产品

(四)金融互换 金融互换是指两个或两个以上的当事人按共同商定的

6.1 金融衍生产品

二是投资者从事普通证券交易时,其与证券公司之间 只存在委托买卖的关系,不需要向证券公司提供担保;而 从事融资融券交易时,其与证券公司之间不仅存在委托买 卖的关系,还存在资金或证券的借贷关系,因此还要事先 向证券公司交付一定比例的保证金,并将融资买入的证券 和融券卖出所得资金交付证券公司,作为担保物。

6.1 金融衍生产品

开展融资融券业务试点应当加强风险防范。即使是在 成熟市场,融资融券也是一项风险较高的业务,对投资者 的证券投资经验和风险承担能力、证券公司的风险控制水 平都有较高的要求。投资者要充分认识融资融券交易的风 险,只有在具备一定的证券投资经验和相应的风险承担能 力,并了解相关业务规则后,才能参与这种交易;证券公 司也要慎重对待这项新业务,增强风险意识,建立健全风 险控制机制,本着对投资者负责、对公司自身负责的态度, 谨慎选择客户、防范违约风险和操作风险,不可片面追求 盈利而放松风险控制。

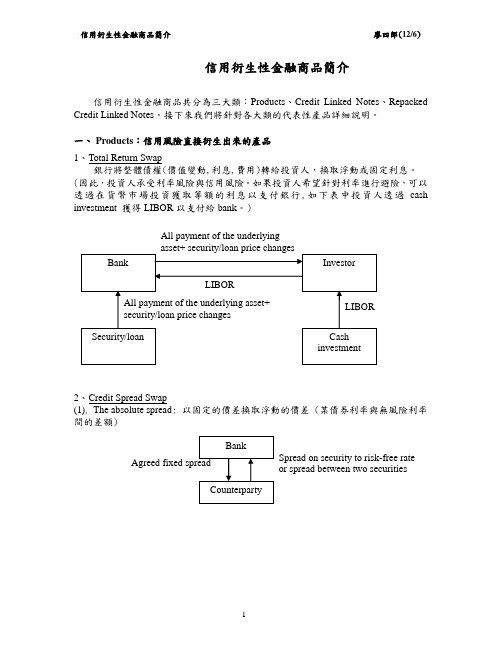

信用衍生性金融商品简介

信用衍生性金融商品簡介信用衍生性金融商品共分為三大類:Products 、Credit Linked Notes 、Repacked Credit Linked Notes 。

接下來我們將針對各大類的代表性產品詳細說明。

一、 Products :信用風險直接衍生出來的產品 1、Total Return Swap銀行將整體債權(價值變動,利息,費用)轉給投資人,換取浮動或固定利息。

(因此,投資人承受利率風險與信用風險。

如果投資人希望針對利率進行避險,可以透過在貨幣市場投資獲取等額的利息以支付銀行,如下表中投資人透過cash investment 獲得LIBOR 以支付給bank 。

)2、Credit Spread Swap(1). The absolute spread : 以固定的價差換取浮動的價差 (某債券利率與無風險利率間的差額)All payment of the underlying Spread on security to risk-free rate or spread between two securities(2). The relative spread: 以浮動換取浮動 (例: 以甲債券與無風險利率間的利差換取乙債券與無風險利率間的利差)3、Credit Default Swap避險銀行透過支付對手銀行固定的費用, 將該公司承受的信用風險轉由對手銀行承擔。

當發生倒閉時對手銀行須支付避險銀行該債券的倒閉損失。

(EX: the default payment is: (national amount)(fair market value of reference bond before default - fair market value of reference bond after default))4、Basket- Linked Credit Default Swap是Credit Default Swap 的一種,但是標的信用資產為一籃子債券或債權,因此使整體信用品質較單一標的Credit Default Swap 之信用品質低。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

∙权益衍生性金融商品(一)之Customized Futures 日期:2009-11-18 | 分类:期货业务

知识共享:以下内容学习自台湾国立中央大学财务金融学系的PPT课件

以下分别说明上述三个种类之权益衍生性商品中常见的商品:

1. Customized equity options or futures

(3)Customized Futures

Customized Futures有下面二种型态:

♦Standard, long-term, over-the-counter equity futures:标准的OTC 市场交易的期货合约约定买方(卖方)可以某特定的价格于特定的时间买

(卖)特定的股票、一篮子股票或股价指数。

其可为实物交割,若实物交割

有困难或无法以实物交割,则以现金结算。

OTC的期货可以长达十年,但

大部分合约小于五年。

常见的标的股价指数为:S&P 500、Nikkei 225、D

AX、CAC 40、FTSE 100、SMI与单一国家指数,亦可改以投资者想要的币

别计价,如马克或日元。

♦Upside equity forwards:upside equity forwards期末的payoff包含二部分:一股票(或一篮子股票、股价指数)的最低价格与某比例的股票上

涨利得。

投资者可以规避向下风险又可得到一部分向上利得。

通常向上利

得的参加比例会小于100%,使其不用额外支付向下风险的避险费用。

其

报酬很类似一个期货加上一个put,但不同的是upside equity forward

期初不需支付put权利金,且其可得的向上利得只有股市的某一百分比。

举例来说,设一投资组合管理人希能得到日本股市的向上收益但却希望最

大损失为10%,且其于期初不希望支付任何费用避险,则此投资组合管理

人可买一年期的Nikkei 225 upside equity forward,保证期末价值最

低为90%的期初价值,且可参加80%的指数上涨利得,下图四为此upside

equity forward与标准一年期forward的IRR(假设投资组合的经理人于

期末有3%利得)。

∙权益衍生性金融商品(二)Equity-Related Swaps 日期:2009-11-18 | 分类:期货业务

知识共享:以下内容学习自台湾国立中央大学财务金融学系的PPT课件

以下分别说明上述三个种类之权益衍生性商品中常见的商品:

2. Equity-Related Swaps

Equity-related swap其常见的有下列型态:

♦固定权益交换(Fixed equity swaps)

在fixed equity swaps中,投资者持有或购买一固定利率证券,再以fixed eq uity swap将固定收益转换为其想获得的权益指数之股利及增、贬值,其每期交

换的金额以约定的名目本金为计算的基础。

下图五为固定债券交换S&P 500的例子。

经由上图的转换,投资者将固定报酬转换为S&P 500的报酬,而不用投资于权益市场,其指数上涨或下跌的资本利得或损失可约定为定期支付或到期时再支付。

上述的fixed equity swap到期期限多在三年内,其较常见的项下指数与前述的equity collar相同。

fixed equity swap给予财务管理者更多元化的资金管理方式,其可视股市与固定利率的收益情形,得到股市报酬再加上一个价差(当市场上对股市行情不甚看好时,或固定利率报酬水准高于股市收益水准时,于交换时给予投资者二者间的价差),如此资金管理者可达到比一般以复制大盘报酬为管理目标的基金及某些积极的资金管理者还要好的绩效。

同时,也去除了股票的管理费用与交易成本,增加了投资的净收益。

♦浮动权益交换(Floating equity swaps)

Floating equity swap与fixed equity swap类似,其交换的一方均获得某一权益指数的报酬,但不同的是在floating equity swap中,投资者持有的是浮动利率证券,故其是以浮动利率换取权益指数的报酬,为现在equity swap中最常见的形态。

Floating equity swap的例子如下图六。

上图的交换,投资者的报酬可由浮动利率转为Nikkei 225的指数报酬,且于浮动利率证券到期,而交换未到期时,投资者可再投资于浮动利率证券(roll o ver),直到交换到期。

♦双向权益交换(Two-way equity swaps)

Two-way equity swap是以某一股票(或一篮子股票、股价指数)的资本利得与交换对手交换另一股票(或一篮子股票、股价指数)某比例的资本利得。

这使得投资者一方面可以保留某些股票使投资组合符合一些指导方针如计价币别、基本投资组合要求、信用品质等等,另一方面可以得到其不愿或不能持有的高风险或国外股票的上涨利得。

Two-way equity swap的例子如下图七。

上图投资者持有股票A,得到其股利收益5%,且拥有部位于国外风险较高的股票B之上涨利得。

♦Index plus asset swaps

为一固定(浮动)利率债券加上fixed (floating) equity swap,其中债券与交换契约可依投资者需要量身订作。

MTN(Medium Term Note)、CD(Certificates of Deposit)、Euro-MTN、Euro-CD市场及私下募款(Private Placement)等市场均常提供投资者index plus asset swap。

当债券的信用降低,则Index plus asset swa ps的买方对总收益(即权益指数加上spread)的要求提高,因其承担的信用风险变大,故所要求的报酬亦增加。

♦Optional equity swaps

即上述关于权益的交换契约具有call或put的特质如swaption或含有embedd ed cap 、floor的商品。

♦Index percentage swaps

于上述的fixed、floating或two-way equity swap中,一方的现金流入(即为另一方的现金流出)为股价指数报酬的某一百分比。

此百分比可高于100%或低于100%。

权益衍生性金融商品(三)Equity-Linked Fixed Income Inves tments

日期:2009-11-18 | 分类:期货业务

知识共享:以下内容学习自台湾国立中央大学财务金融学系的PPT课件

以下分别说明上述三个种类之权益衍生性商品中常见的商品:

3. Equity-Linked Fixed Income Investments

此种权益衍生性商品为保本债券与equity kicker (通常为一个权利或认股权证附加在债券或股票中,以增加市场接受度)的结合。

投资者可自行决定其所欲参加的股票市场及债券金额、计价币别、到期期限、信用等级与所欲保障的本金程度。

其保障越高所能参加的权益报酬比例越低,若契约中有cap规定最高股价限制,则参加比例会较高。

在市场上有很多私下募集的债券、国内MTN、Euro-MTN、浮动利率债券,均结合杠杆性质的权益商品一起发行,此种债券称为em beddos。

在1991年许多embeddo结合了项下资产为Nikkei与DAX的选择权。

一般而言,若债券结合call长部位(long call)则其利率较市场低;若债券结合pu t短部位(writing put)则其利率较市场高。

下表六为embeddo的例子。

假设一基金经理人希望得到德国股市的向上报酬且具有以美金计价的本金保障。

当其所选择的向下保障程度越大(如125%),则所得的指数上涨参与率越小(80%)。

若投资者对未来看涨,则选择债券2以获

得110%的指数上涨之利;若投资者对未来看跌,则选择债券3得到120%的本金保障。

其在表六各个条件下的IRR与未避险的DAX指数IRR如下图八(假设汇率为常数)。

4. 结论。