金融机构往来的核算

金融机构往来的核算

第一节 商业银行与中央银行 往来的核算

01

缴存存款的核算

02

缴存财政性存款的核算

03

第一节 商业银行与中央银行 往来的核算 商业银行向人民银行存取款项的核算 商业银行向人民银行存取现金的核算 商业银行向人民银行提取现金的处理 商业银行向人民银行提取现金,应填写现金支票,待取回现金后,填制现金收入传票。其会计分录为: 借:现金 贷:存放中央银行准备金

第一节 商业银行与中央银行 往来的核算

单击此处添加副标题

202X

第八章 金融机构往来的核算

第一节 商业银行与中央银行 往来的核算 商业银行准备金存款账户的开立 商业银行的准备金包括法定准备金和支付准备金。 法定准备金是根据商业银行吸收存款的增减变化,按照法定比例,必须保留在中央银行的存款准备金。 支付准备金也称备付金,是保证日常资金支付的备用金。

9

贷:××银行准备金存款

第一节 商业银行与中央银行 往来的核算

二、商业银行向人民银行存取款项的核算 ㈡商业银行向人民银行转账存取款项的核算 1.向人民银行存入款项的处理 商业银行办理有关业务,将资金存入“准备金存款账户”,应根据有关业务凭证办理转账。其会计分录为: 借:存放中央银行准备金 贷:××科目 人民银行账务处理时,其会计分录为: 借:××科目 贷:××银行准备金存款

第二节 商业银行往来的核算

单击此处添加副标题

三、同城票据交换的核算 票据交换账务核算实例

第二节 商业银行往来的核算

金融机构往来的核算

5、办理系统内资金调拨。 6、向人行再贷款、再贴现。

人行实施货币 政策的手段

7、向人行领取、缴存现金。

8、跨系统汇划款项和系统内50万元以上的大额汇划款项。 5

三、商业银行之间的往来〔同业往来〕

结算业务 系统内 系统外

拆借

联行往来 银行间同业往来

6

§7—2 商业银行与中央银行往来的核算

内容:1、向人行领、交现金

“现金支票〞存根联交会计部门作贷方记账凭证, “现金收入日记簿〞和一联“现金入库票〞作借方凭 证的附件。其会计分录为:

借:现金——业务库现金 贷:存放中央银行款项

13

〔二〕商业银行向中央银行缴存现金的核算

人行的会计处理: 中国人民银行发行库会计分录为: 收入:发行基金――本身库户 人民银行会计部门收到发行库转来的“现金缴款单

1998年03月21日

13%

8%

-5%

1988年9月

12%

13%

1%

1987年

10%

12%

2%

1985年

央行将法定存款准备金率统一调整为10%

1984年

财政性存款:是指国家金库款、地方财政存款、中央 经费限额支出、部队、机关团体存款、财政部发行 的各项国库券款及各项债券款项等。

吸

财政性存款应100%上缴当地人民银行。

收

的 一般性存款:是指除财政性存款以外的各项存款,包

存

括企业存款、储蓄存款、信托存款等。

款

按一定的比例缴存,根据放松和紧缩银根的

分

需要,中国人民银随时调整。目前是大型金融机构

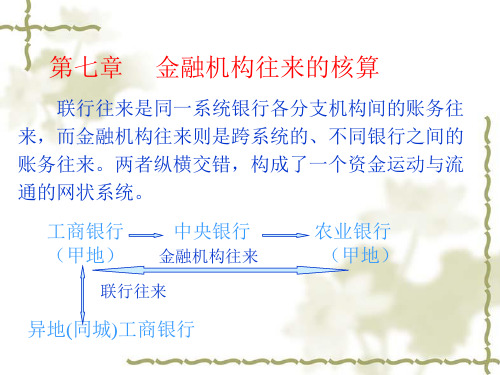

一、金融机构往来及主要内容

金融机构往来泛指银行与银行之间或银行与非银行金融 机构之间由于资金融通、调拨、汇划款项而引起的资金账 务往来。

第5章金融机构往来业务的核算

商业银行向中央银行缴存存款的核算

1 2

法定存款准备金

商业银行必须按照法定存款准备金率将吸收的存 款的一部分缴存中央银行作为法定存款准备金。

超额存款准备金

商业银行在中央银行的存款超过法定存款准备金 要求的部分,称为超额存款准备金。

3

缴存存款业务

商业银行向中央银行缴存存款时,应填制缴存存 款凭证,并根据中央银行的回单进行账务处理。

借贷记账法

金融机构往来业务核算采用借贷记账法,以“借”和“贷”作为记账符号,反映各项会计要素增减变动情况的一 种记账方法。

会计科目与账户设置

• 资产类科目:包括“存放中央银行款项”、“存放同业”、“拆出资金”、“ 买入返售金融资产”等科目,用于核算金融机构在中央银行、其他金融机构以 及拆出资金、买入返售金融资产等所形成的债权。

商业银行向中央银行借款的核算

再贷款

商业银行向中央银行借款的主要形式是再贷款,即中央银 行向商业银行提供的贷款。

再贴现

商业银行还可以将持有的未到期商业票据向中央银行申请 再贴现,以获得资金融通。

借款业务

商业银行向中央银行借款时,应填制借款凭证,并根据中 央银行的回单进行账务处理。同时,商业银行需要按照借 款合同约定的期限和利率按时还本付息。

法律风险

关注法律法规、监管政策的变 化,以及合同协议中的潜在法

律纠纷。

风险应对措施制定

信用风险管理

建立严格的信用评级体系,对交易对手进 行定期评估,并根据评估结果调整业务策

略。

操作风险管理

完善内部流程,提高员工风险意识,加强 系统安全性。同时,建立应急处理机制,

确保在突发事件发生时能够迅速响应。

市场风险管理

再贴现

第六章 金融机构往来的核算

第六章金融机构往来的核算第一节概述一.概念和内容金融机构往来是指商业银行和商业银行之间、商业银行和非银行金融机构之间;商业银行和中央银行之间,由于业务往来、资金划拨和结算等而引起的资金帐务往来。

包括与中央银行往来、同城票据交换和清算、同业往来三种。

二.核算要求和规定1. 及时办理,加速资金周转。

2. 必须有利于中央银行对金融企业的资金控制。

单位委托的跨商业银行系统汇划款项和除中国工商银行、中国农业银行、中国银行、中信实业银行、中国光大银行、招商银行、广东发展银行和深圳发展银行8家银行以外的商业银行系统内50万元(含)以上的汇划款项,一律通过人民银行转汇并清算资金(见第二节问题六),为保证取消工行等大额转汇后中国人民银行及时掌握上述有关商业银行的大额支付信息情况,商业银行的行内部电子汇兑系统要和人民银行的大额支付统计分析系统实施连接,报送有关信息;3. 商业银行到人民银行取款不得透支;同业拆借通过双方在人民银行的存款户办理转帐。

第二节与中央银行往来的核算一. 会计科目1.存放中央银行存款。

性质为资产类,下设三个帐户:法定准备金户、财政性存款户(缴存中央银行财政性存款)、备付金户,后者经常用。

借方记存款增加及收入的利息;贷方记存款减少及支付的利息,期末余额在借方,属于金融企业的现金资产。

2. 向中央银行借款。

科目性质为负债类,取得借款记入贷方、到期归还记入借方,期末余额在贷方。

3.金融企业往来收入。

损益类。

贷方登记和中央银行往来、和同业往来的利息支出。

冲减收入和期末结转本年利润时借方。

4.金融企业往来支出。

性质为损益类,借方登记和中央银行往来、和同业往来的利息支出。

冲减支出和期末结转本年利润时记贷方。

二. 金融企业向中央银行缴存、支取现金的核算即中央银行的货币发行和回笼业务中央银行的发行的银行的职能是通过金融企业的现金收付业务实现的。

人民银行据金融企业业务量、交通运输等条件给其核定库存现金限额,金融企业业务库超过该限额的现金一律解缴人民银行入发行库。

金融机构往来的核算9课件.ppt

丙地

中国银行

借:存放中央银行款项 贷:清算资金往来

金融机构往来的核算(9)课件

• 二、同业拆借的核算

同业拆借是商业银行之间为解决临时性资金不足而相 互融通资金的一种方式。

➢ (一)同业拆借的有关规定

1、同业拆借只能是一种短期资金融通行为,不得将拆借资金用于 弥补信贷收支缺口,扩大贷款规模和直接投资。

借:存放中央银行款项 贷:活期存款—收款人

建设银行

借:清算资金往来 贷:存放中央银行款项

金融机构往来的核算(9)课件

(3)汇出行地、汇入行地均为单设机构地区“先直后横

再直” 甲地

乙地

建设银行

中国银行

借:活期存款—付款人

借:清算资金往来

贷:清算资金往来

贷:活期存款—收款人

建设银行

借:清算资金往来 贷:存放中央银行款项

过了退票时间后: 借:其他应付款 贷:活期存款——收款人户

收到退票通知: 借:其他应付款 贷:待清算票据款项

金融机构往来的核算(9)课件

三、提入票据的核算 1、提入贷方凭证的核算

借:待清算票据款项 贷:活期存款——收款人户

如不能收账: 借:待清算票据款项

贷:其他应付款 下次交换时,提出票据。 2、提入借方凭证的核算 借:活期存款——付款人户

4、除经批准设立的资金拆借中介机构外,所有金融机构只为解决 能自身资金余缺的临时需要拆入拆出资金,不得经营拆借中介 业务。

金融机构往来的核算(9)课件

➢(二)同业拆借的核算手续

1、拆借时的处理 拆出行: 借:拆出资金

贷:存放中央银行款项 拆入行:借:存放中央银行款项

贷:拆入资金 央行:借:XX银行存款(拆出行)

贷:XX银行存款(拆入行)

第五章 金融机构往来的核算

第五章 金融机构往来的核算

•金融企业会计

•第二篇 商业银行业务核算

•

第 一 节

商 业 银

行

与

中

央

银

行

往

来

的

核

算

•三、缴存存款的核算

•(2)扣收欠缴款项的核 算

•中央银行的核 • 全算额收回商业银行的欠缴存款时,会计分录为:

•借:××银行准备金存款——××行户 • 贷:××银行划来财政性存款——××行户

•付出:待清算凭证——××行户

第五章 金融机构往来的核算

•金融企业会计

•第二篇 商业银行业务核算

•

第 一 节

商 业 银

行

与

中

央

银

行

往

来

的

核

算

•三、缴存存款的核算

• 对商业银行超过期限的欠缴存款,按规定处以 罚款,会计分录为:

•借:××银行准备金存款——××行户 • 贷:业务收入——罚款净收入户

•付出:待清算凭证——××行户

第五章 金融机构往来的核算

•金融企业会计

•第二篇 商业银行业务核算

•

第 一 节

商 业 银

行

与

中

央

银

行

往

来

的

核

算

•三、缴存存款的核算

•商业银行的核 • 收到算转来的收取罚款的传票后,与欠缴凭证第一、 二联一起办理转账,会计分录为:

•借:缴存中央银行财政性存款 • 贷:存放中央银行款项

•借:营业外支出——罚款支出 户 ••付贷出::存待放清中算央凭银证行—款—项中央银行

第五章 金融机构往来的核算

第6章 金融机构往来的核算

第1节 商业银行系统内往来的核算

• 同一清算行辖内汇划业务的处理

发报清算行收到本清算行辖内汇划业务报文,系统直接将汇划 数据加押后传输至收报经办行,并分别更新发报经办行和收报经 办行在本行清算中心的备付金存款。如为贷报业务,则会计分录 为:

借:辖内款项存放——××发报经办行 贷:辖内款项存放——××收报经办行

18/159

第1节 商业银行系统内往来的核算

19/159

日终,对“待清算辖内往来”科目按经办行轧差,若为借方余 额(借差),则为本行应收汇差,日终清算时,应减少该经办行 在本行的备付金存款。会计分录为:

借:辖内款项存放——××行 贷:待清算辖内往来——××行

若为贷方余额(贷差),则为本行应付汇差,日终清算时,应 增加该经办行在本行的备付金存款。会计分录相反。

第1节 商业银行系统内往来的核算

31/159

5 收报经办行的处理

• 分散式

收报经办行收到批量、实时汇划报文,系统自动记账,打印资 金汇划补充凭证。如为贷报业务,则会计分录为:

借:待清算辖内往来——××行 贷:吸收存款或其他科目

如为借报业务,则会计分录相反。

第1节 商业银行系统内往来的核算

32/159

日终,“待清算辖内往来”若为借方余额(借差),则为本行 应收汇差,日终清算时,应增加本行在上级清算行的备付金存款。 会计分录为:

借:上存辖内款项——存××行备付金 贷:待清算辖内往来——××行

若为贷方余额(贷差),则为本行应付汇差,日终清算时,应 减少本行在上级清算行的备付金存款。会计分录相反。

第1节 商业银行系统内往来的核算

23/159

• 集中式

集中式是指收报清算行作为业务处理中心,负责全辖汇划收报 的集中处理及汇出汇款等内部账务的集中管理。

金融机构往来的核算

A地

汇出行 (如建行) 汇款

B地 汇入行 (如工行)

①先横

③再横

人民银行 (发报行)

②后直

人民银行 (收报行) B地

A地

汇出行汇出款项时,将有关凭证送交开户的人民银

行办理转汇并清算资金。其会计分录为: 借:X X存款——汇款人户 贷:存放中央银行款项——备付金存款 汇入行的开户人民银行收到划款报单与有关凭证, 将款项转入汇人行账户,并将凭证送交汇入行。汇 人行根据人民银行交来的有关凭证办理转账。其会 计分录为: 借:存放中央银行款项——备付金存款 贷:X X存款——收款人户

第三节 同业往来的核算

一、概念 同业往来就是商业银行之间由于办理跨系统结算、 相互拆借等业务所引起的资金账务往来 二、异地跨系统转汇的处理 1、汇出行所在地为双设机构 2、汇出行所在地为单设机构地区,汇入行地区为 双设机构地区 3、汇出、汇入行均为单设机构 三、同业拆借的处理 1、同城拆借的核算 2、异地拆借的核算

第六章 金融机构往来的核算

第一节

第二节 第三节

概述 商业银行与中央银行往来的核算 同业往来的核算来自第一节 1、概念

概述

金融机构往来:指金融机构相互之间的资金帐 务往来。 2、核算要求 1)必须有利于加速各单位的资金周转 2)必须有利于中央银行对各金融企业的资金 控制 3)必须有利于金融企业资金的使用和账务处 理

(2) 提人行根据提回的借、贷方票据以及“提

人借(贷)票据汇总计数单”办理转账。 ①对提回的贷方票据,可以直接办理转账, 会计分录为: 借:待清算票据款项(或有关科目) 贷:X X存款——收款人户 提回的贷方票据如果因其他原因不能进账, 应办理退票。

金融机构往来的核算

二、向中央银行缴存(支取)现金 的处理

1、金融企业向人民银行支取现金的核算

金融企业向当地人民银行发行库提取现金时, 由管库员根据库存现金情况,提出提取现金数 额,由出纳人员签发人民银行“现金支票”, 经出纳负责人、主管领导审批签字以及会计主 管审核后,加盖预留印鉴,交提款人到人民银 行发行库提取现金。

交换票据时,可分为提出行和提人行两 个系统。向他行提出票据的行称提出行, 应提交他行清算的票据为提出票据;提 回票据的行称为提人行,提交本行清算 的票据为提人票据。

收到在本行开户的收款单位提交的应由 他行开户单位付款的票据,称为借方票 据或代付票据,收到在本行开户单位提 交的委托本行向他行开户单位付款的票 据,称为贷方票据或代收票据。

商业银行向人民银行申请再贴现时,其会计分录 为:

借:存放中央银行款项——备付金存款

金融企业往来支出——中央银行往来支出户

贷:向中央银行借款——再贴现

3、再贴现到期的处理

借:向中央银行借款——再贴现

贷:存放中央银行款项

——备付金存款

五、同城票据交换与清算 1、基本做法

同城票据交换一般由人民银行主持,设 置票据交换所,并派总清算员组织资金 清算。参加同城票据交换的银行(称为清 算行)须经人民银行批准并核发交换行号, 方可按规定时间参加交换。一般每一营 业日规定两场交换,上午和下午各为一 场。

借:向中央银行借款

金融企业往来支出

——中央银行往来支出户

贷:存放中央银行款项——备付金存款

四、再贴现业务的核算

1、概念

是商业银行以已贴现尚未到期的票据转让给人民 银行,人民银行从票据面额中扣除从再贴现之日 起到票据到期日止的利息后,以其差额向商业银 行融通资金的业务。

第八章金融机构往来的核算

贷:向中央银行借款 8 000 000

PPT文档演模板

第八章金融机构往来的核算

再贷款归还时,农业银行的会计分录为: 借:向中央银行借款 8 000 000 金融企业往来支出 72 000 贷:存放中央银行款项 8 072 000

PPT文档演模板

第八章金融机构往来的核算

(2) 调整缴存款的核算 商业银行的处理 ①编制缴存财政性存款科目余额表 ②填制缴存(或调整)财政性存款划拨凭证

PPT文档演模板

第八章金融机构往来的核算

如为调增补缴 借:缴存中央银行财政性存款 贷:存放中央银行款项

如为调减做相反的分录

PPT文档演模板

第八章金融机构往来的核算

• 账务处理

• 借:缴存中央银行财政性存款

• 贷:存放中央银行款项

PPT文档演模板

第八章金融机构往来的核算

• 中央银行收到商业银行送来的缴存存款划拨凭证 和账户余额表,审核无误后,以第三四联划拨凭 证分别代转账贷方、借方传票办理转账。

• 借: X X 银行准备金存款

• 贷: X X 银行划来财政性存款

(二)再贷款收回的处理 1、商业银行的处理。

商业银行向人民银行归还借款时,应填写还款凭 证,办理转账,会计分录为: 借:向中央银行借款——××借款户

金融企业往来支出 贷:存放中央银行款项

PPT文档演模板

第八章金融机构往来的核算

2、人民银行的处理。 人民银行收到商业银行还款凭证,经审核无误后, 办理转账,会计分录为: 借:××银行准备金存款——××准备金存款 贷:××银行贷款——×行×贷款户 利息收入——金融机构利息收入户

第5章金融机构往来的核算

❖负债类科目,核算商业银行办理商业票据的再贴现、转贴现等业务所融 入的资金。该科目可按贴现类别和贴现金融机构,分别“面值”、“利息 调整”进行明细核算。

❖商业银行持贴现票据向中央银行再贴现或向其他金融机构转贴现,应按 实际收到的金额,借记“存放中央银行款项”等科目,按贴现票据的票面 金额,贷记“贴现负债(面值)”科目,按其差额,借记“贴现负债(利 息调整)”科目。

金融企业会计

第二篇 商业银行会计

【例5-1】中国银行上海分行9月20日财政性存款科目 余额为77 921 000元。经查,该行9月20日在中央银行 的缴存财政性存款账户余额为85 467 000元。

本旬应缴金额=77 921 000-85 467 000 =﹣7 546 000(元)

则本旬应调减退回财政性存款为7 546 000元, 会计分录为:

商业银行将不带追索权的商业汇票(银行承兑汇票)再 贴现,按金融资产终止确认的原则进行处理。会计分录为:

借:存放中央银行款项——准备金存款

(实际收到的金额)

贴现资产——银行承兑汇票贴现——×户(利息调整) (账面余额)

利息支出

(借贷方差额,贷方大于借方时)

贷:贴现资产——银行承兑汇票贴现——××户(面值) (票面金额)

商业银行的法定存款准备金由其总行考核(法法定人存款)准统备一金;向向中

央银行缴存,中央银行按法人统一考核商央行业存银取行现金法、定调存拨资款金准、

备金的缴存情况。

清算资金及其他日常支付 款项。

仅 调用拨商于资业向 金央、银行清行存算总取资现金行金及在、中央银行开立的准备金存款户,属于法 定其准他备日金常支存付款款与项。超额准备金存款合一的账户。该账户余额应 大于最低应等于规定的法定存款准备金余额。

Ch8 金融机构往来的核算

§8.2 商业银行与中央银行往来的核算

(一) 商业银行准备金存款账户的开立

商业银行的准备金包括法定准备金和支付准备金:支付 准备金也称备付金,是保证日常资金支付的备用金;法定准 备金是根据商业银行吸收存款的增减变化,按照法定比例, 必须保留在中央银行的存款准备金。

商业银行为了满足通过人民银行办理各种业务、资金清 算以及考核法定存款准备金的需要,其各级机构都在中央银 行开立存款准备金账户。各商业银行总行或总部开立的“准 备金存款账户”,属于备付金和法定存款准备金合一的账户, 除了用来考核法定存款准备金之外,还用于向中央银行存取 现金、资金调拨、资金清算以及其他日常支付的款项。该账 户余额应大于或等于规定的法定存款准备率,而不能低于法 定存款准备率。

2030

2060 217

4 210 000

2 220 000 1 820 000

00

00 00

2196 合计

3 340 000 16 950 000

00 00

§8.2 商业银行与中央银行往来的核算

各商业银行应于每日营业终了,自下而上逐级编制一般存款 余额表,由法人统一汇总后报送“法定存款准备金”账户的开户 人民银行。同时,每月末,各商业银行应将汇总的全系统月末日 计表报送开户的人民银行,人民银行于每日营业终了按一般存款 余额的一定比例考核法定存款准备金。日间,人民银行要控制 “法定存款准备金”账户不能透支;日终,该账户余额必须达到 法定准备金的最低限。金融机构的分支机构在人民银行的存款, 人民银行会计部门不考核存款准备金率,只控制其存款帐户的透 支行为。 每日日终,人民银行对法定准备金进行考核时,如果商业银 行法人统一存入人民银行的准备金存款低于规定的一般存款余额 的缴存比例,人民银行应对其不足部分处以罚款;商业银行不按 时报送一般存款余额表和按月报送月末日计表的,人民银行应责 令其报送,逾期不报送的,人民银行处以1万元以上10万元以下 罚款。

金融机构往来核算

添加标题

算票据款项(或有关科目)

添加标题

——收款人户

添加标题

如果因其他原因不能进账,应办理退票,会计分录为:

添加标题

算票据款项(或有关科目)

添加标题

款——退票专户

交换提入

第二节 与中央银行往来的核算

对提回的借方票据,若付款单位有足够的资金支付,

则会计分录为:

第二节 与中央银行往来的核算

第二节 与中央银行往来的核算

办理退票时,退票行应填制“退票理由书”一式三联,一联 留存本行作应收或应付科目的转账传票,另两联附退票票据 于下次票据交换时退回原提出行。 退票行的处理:

第二节 与中央银行往来的核算

金融企业法人(总行)向分行收取(退回)法定存款 准备金。 当某分行为调增时,总行收取的会计分录为: 内款项存放——××分行户 准备金——××分行户 调减时会计分录相反。 分行收到总行清算报文后进行账务处理,会计分录为: 存款准备金 存款项 调减时会计分录相反。

第二节 与中央银行往来的核算

添加标题

般性存款则按一定的比例缴存。

第二节 与中央银行往来的核算

缴存(调整)法定存款准备金的处理 法定存款准备金的缴存采取至上而下的方法。可用以下简图 表示:

第二节 与中央银行往来的核算

金融企业法人调增(调减)法定存款准备金 金融企业法人定期依据一般存款余额对法定存款准备金 调整,本期余额大于上期余额的差额乘以规定比例为本期调 增额;本期余额小于上期余额的差额乘以规定比例为本期调 减额。 当金融企业法人本期为调增时,应增加法定存款准备金缴存 额,会计分录为: 存款准备金 银行准备金 调减时会计分录相反。

第六章 金融机构往来的核算

第七章 金融机构往来的核算

二、金融机构往来的核算内容

1.各银行按国家规定存入中央银行的准备 金 2.中央银行对各商业银行的贷款 3.各银行在结算过程中相互占用的资金 4.拆借、金融机构之间的相互借贷行为 5.再贴现

三、金融机构往来的核算要求

1.必须有利于加速各单位的资金周转 2.必须有利于中央银行对各金融企业的资 金控制 3.必须有利于金融企业资金的使用和账务 处理

(2)由商业银行基层行直接通过本行联合 办理上划给总行

借:存放系统内款项——**分行户 贷:清算资金往来(或联行往账等) 如本次为调减退回,分录相反。 总行收到中央银行的收账通知,可办理转账: 借:存放中央银行款项 贷:存放系统内款项 总行收到商业银行基层行的调增(减)缴存存 款的联行报单时可办理转账: 借:清算资金往来(或联行来账等) 贷:存放系统内款项

3 票据交换和差额的会计分录

(1)提出贷方凭证 借:**科目——务付款人户 贷:清算资金往来——同城票据清算 (2)提出借方凭证 A 对即时抵用的票据(如本票) 借:清算资金往来——同城票据清算 贷:**科目——各收款人户 B对收妥抵用的票据(如支票),应暂时将资金划入一个过渡性 科目,待退票时间截止后再将资金划入客户账。 借:清算资金往来——同城票据清算 贷:其他应付款——提出交换专户 过了退票时间 后: 借:其他应付款——提出交换专户 贷:**科目——收款人户

二、异地跨系统汇划款项转汇 业务核算

跨系统转汇是指由于客户办理异地结算 业务而引起的跨系统商业银行之间相互 汇划款项的业务。跨系统转汇至少要涉 及两家银行系统、至少三家行处参与, 同时中央必须介入两个银行主的横向清 算。

异地结算中转汇的目的是把异地跨系统银行间 的往来转化为同城跨系统银行的往来及异地同 系统银行的往来。 同城跨银行系统之间(横向往来)

金融机构往来业务的核算

(二)再贴现到期的核算。

(一)缴存准备金存款的核算

商业银行缴存准备金存款,统一由法人(总行)按 规定比例集中缴存到法人所在地的中央银行,为法 定存款准备金;各家商业银行分支行,在当地中央 银行开立超额存款准备金账户,不规定比例。

换句话说,只有法人(总行)在中央银行的账户是 法定准备金存款账户,各分支行在当地央行的存款 账户,是超额存款准备金账户,到缴存日,由各分 支行从超额准备金存款账户中,将应调整增加的金 额划给总行在央行的准备金存款账户。

存入现金时: 借:存放中央银行款项

贷:库存现金

支取现金时: 借:库存现金

贷:存放中央银行款项

二、缴存存款的核算 缴存存款应严格划分缴存财政性存款和缴存准备

金存款,他们性质不同,不得混淆。

各商业银行吸收的各类存款,基本上可分为一般 存款和财政性存款两大类,分别按规定范围和比例向 人民银行缴存。

一般存款指银行吸收的除财政性存款以外的各项 存款,包括企业存款;储蓄存款;委托存款。

再贴现

负债类科目,核算各商业银行向中央银行借入的各种款项。余 额反映在贷方。

4、中国人民银行设“××银行准备金存款”科目,央行为商 业银行开设的准备金存款账户,或者超额准备金存款账户,必 须与各商业银行设置的“存放中央银行款项”定期核对。

一、向中央银行领取、缴存现金的核算

❖ 商业银行应对所属行处的业务库核定必须保 留的现金的限额,并报开户中央银行发行库 备案,超过业务库存限额的现金缴存开户央 行发行库;需用现金时,可签现金支票到开 户行发行库提取现金。

收入:待清算凭证——××银行户

(2)扣收欠缴存款的核算。人民银行对商业银行的 欠缴存款,待其在人行的存款账户存入的资金足以支 付欠缴存款时,一次性扣款,作以下处理:

银行会计-金融机构往来的核算

同城票据清算由中国人民银行统一组织和管理,并于规定时间、地点进行票据交换,办理资金清算。

金融机构往来的内容

01

01

02

03

04

同业往来

与中央银行的往来

如:缴存存款;上缴存款准备金;再贷款;再贴现等

02

03

04

第二节 与中央银行往来核算

CONTENTS

01

代理财政性存款

05

单击添加文本具体内容

第六章 金融机构往来的核算

单击此处添加副标题

单击此处添加正文,文字是您思想的提炼,请尽量言简意赅的阐述观点。

本章主要内容

单击此处添加副标题

第一节 金融机构往来概述 第二节 与中央银行往来的核算 第三节 同业往来的核算

第一节 金融机构往来概述

金融机构往来的概念 金融机构往来:不同银行系统和金融企业之间以及他们与人民银行之间由于办理资金调拨、款项汇划及资金融通等业务引起的资金账务往来。

缴存时:(或补缴、调增)

01

借:缴存中央银行财政性存款

02

贷:存放中央银行款项-备付金存款

03

退缴或调减时,做相反的会计分录。

04

欠缴部分中央银行要收取罚金:

05

借:利润分配-罚款净收入户

06

贷:存放中央银行款项-备付金存款

07

会计处理

缴存比率:根据宏观调控的需要进行调节(见下表)

内容:吸收的机关团体存款、个人储蓄存款、单位存款等。

贷:吸收存款

6

二)汇出行在单设 机构地区,汇入行在双设机构地区 汇出行 甲地A商业银行 乙地A商业银行 (汇出行管辖行) 乙地人民银行 汇入行 乙地B商业银行

汇出行

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

可编辑ppt

7

第一节 商业银行与中央银行 往来的核算

三、缴存存款的核算 ㈠法定存款准备金的核算 ⒈缴存存款的范围与比例 各商业银行应缴存法定准备金的一般存款包括:

吸收的机关团体存款、财政预算外存款、单位 存款、个人储蓄存款及其他各项存款等 法定存款准备金的缴存比例,目前定为吸收一 般存款的20.5%。。

可编辑ppt

10

第一节 商业银行与中央银行 往来的核算

三、缴存存款的核算

㈡缴存财政性存款的核算

⒈调整缴存财政性存款的处理

⑵人民银行的核算。人民银行收到商业银行送 来的划拨凭证经审查无误,如为调增补缴,其 会计分录为:

借:工商银行准备金存款

贷:工商银行划来财政性存款

如为调减退回,商业银行与人民银行的会计分 录相反。

贷:现金

人民银行处理时,其会计分录为:

借:发行基金往来

可编辑ppt

5

第一节 商业银行与中央银行 往来的核算

二、商业银行向人民银行存 取款项的核算

㈡商业银行向人民银行转账存取款项的核算 1.向人民银行存入款项的处理 商业银行办理有关业务,将资金存入“准备金存款账

户”,应根据有关业务凭证办理转账。其会计分录为: 借:存放中央银行准备金 贷:××科目 人民银行账务处理时,其会计分录为: 借:××科目 贷:××银行准备金存款

可编辑ppt

11

第一节 商业银行与中央银行 往来的核算

三、缴存存款的核算 ㈡缴存财政性存款的核算

⒉欠缴存款的处理 ⑴发生欠缴的核算 商业银行的核算: 编制财政性存款欠缴凭证和表外科目收入传票,

逐笔记入“待清算凭证”登记簿。其分录为: 收入:待清算凭证——人民银行户

可编辑ppt

12

第一节 商业银行与中央银行 往来的核算

⒉欠缴存款的处理 ⑵扣收欠缴款项的核算 商业银行的核算 商业银行收到人民银行转来的特种转账传票后,办理

转账。其会计分录为: 借:缴存中央银行财政性存款 38000.00 贷:存放中央银行准备金 销记表外科目和登记簿。其分录为: 付出:待清算凭证——人民银行户

可编辑ppt

15

第二节 商业银行往来的核算

三、缴存存款的核算 ㈡缴存财政性存款的核算

⒉欠缴存款的处理 ⑴发生欠缴的核算 人民银行的核算 收到的欠缴凭证应妥善保管,并通过“待清算

凭证”表外科目核算,记载登记簿。其分录为: 收入:待清算凭证——××银行户

可编辑ppt

13

第一节 商业银行与中央银行 往来的核算

三、缴存存款的核算 ㈡缴存财政性存款的核算

⒉欠缴存款的处理 ⑵扣收欠缴款项的核算 人民银行的核算 人民银行对商业银行的欠缴存款全额收回。其会计分

录为: 借:工商银行准备金存款 贷:工商银行划来财政性存款 销记表外科目和登记簿。其分录为: 付出:待清算凭证——××银行户

可编辑ppt

14

第一节 商业银行与中央银行 往来的核算

三、缴存存款的核算 ㈡缴存财政性存款的核算

可编辑ppt

6

第一节 商业银行与中央银行 往来的核算

二、商业银行向人民银行存取款项的核 算

㈡商业银行向人民银行转账存取款项的核算 2.向人民银行支取款项的处理 商业银行办理有关业务,从“准备金存款账户”

支付款项,根据有关凭证转账。人民银行与商 业银行的会计分录与“向人民银行存入款项的 处理”相反。

可编辑ppt

8

第一节 商业银行与中央银行 往来的核算

三、缴存存款的核算 ㈠法定存款准备金的核算 ⒉存款准备金的考核 法定存款准备金由人民银行按各商业银

行的法人统一每旬进行考核。 旬末,人民银行要控制法定存款准备金

账户不能发生透支;日终,该账户余额 必须达到法定存款准备金的最低限。

可编辑ppt

可编辑ppt

3

第一节 商业银行与中央银行 往来的核算

二、商业银行向人民银行存取款项的核算 ㈠商业银行向人民银行存取现金的核算 ⒈商业银行向人民银行提取现金的处理 人民银行会计部门审查现金支票无误,同时商

业银行准备金存款账户有足够的资金支付,凭 以填制发行基金往来科目现金收入传票,一并 交发行部门。其会计分录为: 借:××银行准备金存款 贷:发行基金往来

一、异地结算转汇的核算

开通电子联行的地方,通过电子联行转 汇,在未开通电子联行的地方,通过人 民银行的手工联行转汇

(一)通过电子联行转汇的核算

汇出行核算时,其会计分录为:

借:××存款——××单位户 贷:存放中央银行准备金

可编辑ppt

Hale Waihona Puke 16第二节 商业银行往来的核算

一、异地结算转汇的核算 (一)通过电子联行转汇的核算 发报行核算时,其会计分录为: 借:××银行准备金存款 贷:电子联行往账 收报行核算时,其会计分录为: 借:电子联行来账 贷:××银行准备金存款

可编辑ppt

2

第一节 商业银行与中央银行 往来的核算

二、商业银行向人民银行存取款项的核算 ㈠商业银行向人民银行存取现金的核算 ⒈商业银行向人民银行提取现金的处理 商业银行向人民银行提取现金,应填写现金支

票,待取回现金后,填制现金收入传票。其会 计分录为: 借:现金 贷:存放中央银行准备金

9

第一节 商业银行与中央银行 往来的核算

三、缴存存款的核算 ㈡缴存财政性存款的核算 ⒈调整缴存财政性存款的处理 ⑴商业银行的核算。

商业银行向人民银行办理调整缴存财政性存款 时,填制缴存(或调整)财政性存款划拨凭证 , 进行账务处理。如为调增补缴,其会计分录为:

借:缴存中央银行财政性存款 贷:存放中央银行准备金

第八章 金融机构往来的核算

可编辑ppt

1

第一节 商业银行与中央银行 往来的核算

一、商业银行准备金存款账户的开立

商业银行的准备金包括法定准备金和支 付准备金。

㈠法定准备金是根据商业银行吸收存款 的增减变化,按照法定比例,必须保留 在中央银行的存款准备金。

㈡支付准备金也称备付金,是保证日常 资金支付的备用金。

可编辑ppt

4

第一节 商业银行与中央银行 往来的核算

二、商业银行向人民银行存取款项的核算

㈠商业银行向人民银行存取现金的核算

⒉商业银行向人民银行存入现金的处理

商业银行向人民银行存入现金,应填制“现金 缴款单”,连同现金一并交发行库。

商业银行填制现金付出传票,办理转账,其会 计分录为:

借: 存放中央银行准备金