2018-2019中国乘用车市场洞察报告

2018年汽车行业市场调研分析报告

2018年汽车行业市场调研分析报告报告编号:3目录第一节乘用车:增速下行、行业分化 (4)一、优惠政策退出、关税下降,行业承压 (4)二、自主品牌强者恒强,豪华车渗透率提高 (7)第二节新能源:补贴退去,主流车企优势明显 (13)一、过渡期内,销售超预期,新车高端化明显 (13)二、政策护航,行业景气度无忧 (16)三、后补贴时代,竞争加剧 (18)第三节商用车:重卡持续高增长,关注新能源客车龙头 (21)一、重卡:持续高增长,全年销量有望破百万 (21)二、新能源客车:行业分化,关注龙头 (25)第四节零部件:关注上汽、吉利、大众产业链 (28)一、当前零部件估值存在下行风险 (28)二、关注上汽、吉利、大众产业链 (30)第五节风险提示 (34)图表目录图表1:我国乘用车年销量(辆)、增速 (4)图表2:我国乘用车月销量增速 (4)图表3:我国汽车进口量(辆) (5)图表4:我国汽车产品进口金额(亿美元) (6)图表5:2018年中国品牌乘用车前十家生产企业销售情况(万辆) (7)图表6:上汽通用五菱中宝骏品牌占比逐年提升 (7)图表7:自主品牌分车型渗透率情况 (8)图表8:国内豪华品牌销量(万辆) (9)图表9:2017年中国复购用户汽车品牌国别选择 (10)图表10:2017年中国复购用户购车价格区间变化 (10)图表11:豪华品牌分层销量占比 (11)图表12:BBA国内销量(万辆) (12)图表13:2018年豪华品牌新车上市计划 (13)图表14:新能源汽车月度销量(辆) (14)图表15:2018年新车产品力提升明显 (14)图表16:电动车续航和带电量明显提升 (15)图表17:18年4月结构升级明显 (16)图表18:热销电动车新能源积分情况 (17)图表19:限牌城市销售占比持续下降 (18)图表20:2017及20181Q新能源整车上市公司业绩 (18)图表21:造车新势力融资及车型情况 (19)图表22:国内外主力新能源汽车对比 (20)图表23:2017年全球新能源汽车销量排名 (20)图表24:2018年1-4月新能源汽车车企销售排名 (21)图表25:我国重卡月度销量(辆) (21)图表26:重卡分种类销量(辆) (22)图表27:2016年超载标准后单车运力下降20%左右 (23)图表28:国三柴油机主要技术路线比较 (23)图表29:多地禁行国三车辆 (23)图表30:2016年重卡按排放标准保有量构成(万辆) (24)图表31:重卡销量预测(万辆) (25)图表32:2017年新能源客车补贴方案 (25)图表33:2018年新能源客车补贴调整方案 (26)图表34:2017年新能源客车销量结构 (26)图表35:2018年1-4月新能源客车销量结构 (27)图表36:中国汽车销量(万辆) (28)图表37:WIND汽车行业单季度ROE(%) (29)图表38:上汽乘用车销量(万辆) (30)图表39:吉利汽车销量(万辆) (30)图表40:乘用车月零售销量(辆) (31)图表41:乘用车累计零售销量(辆) (32)图表42:大众集团主要新车(含换代)投放计划 (33)图表43:今年上半年一汽大众四家新工厂建成并投产 (34)。

2018年汽车行业市场调研分析报告

2018年汽车行业市场调研分析报告目录第一节传统汽车表现分化,新能源汽车仍高速增长 (6)一、传统车回归微增长,自主品牌崛起是最大亮点 (6)二、新能源汽车调整后逐步恢复 (10)第三节自主品牌向上突破时机已成熟 (12)一、自主品牌向上突破迫在眉睫 (12)1、自主品牌乘用车以低价、低级别为主 (12)2、细分行业景气度下行,高速增长难再现 (14)3、车型更新加快、合资车企价格下探,市场竞争日趋激烈 (15)(1)自主车型更新加快 (16)(2)合资车企价格下探 (16)4、补贴即将退出,政策红利不复 (16)二、自主品牌向上突破已具备条件 (19)1、近几年自主品牌产品力显著提升 (19)(1)自主品牌新车百车故障数显著下降 (19)(2)自主车企核心部件供应能力不断提高 (21)(3)自主车企设计水平日新月异 (21)2、需求层面:多重因素利好自主车企向上升级 (22)(1)消费升级,增换购需求增加 (22)(2)年轻一代代消费群体对自主品牌认可度提高 (23)3、部分自主品牌正进行高端化尝试 (24)三、重点企业之长城汽车分析 (25)第四节自主崛起背景下,四条主线筛选汽车零部件标的 (27)一、自主零部件崛起正当其时 (27)1、传统上,自主零部件企业市场份额小、盈利能力差 (27)2、自主零部件崛起正当其时 (28)二、自主零部件企业增长路径 (29)1、受益客户销量增长 (29)2、商用车转乘用车 (30)3、客户升级 (31)4、产品链升级与拓展 (32)三、重点企业分析 (32)1、宁波高发 (32)2、华懋科技 (33)3、富临精工 (34)第五节新能源汽车:竞争加剧,龙头受益 (35)一、政策趋紧趋严,规范行业发展 (35)二、新能源汽车产销环比逐步修复,专用车是弹性主要来源 (39)三、竞争深化下看好行业龙头 (46)四、重点企业分析 (52)1、江淮汽车 (52)2、国轩高科 (53)图表目录图表1:汽车销量Q2继续回落,或为全年低点 (6)图表2:乘用车市场明显回落 (6)图表3:商用车市场阶段性见顶 (7)图表4:SUV市场增长仍然强劲 (8)图表5:轿车市场增速回落至负增长 (8)图表6:MPV市场止跌,回升有限 (9)图表7:新能源汽车月度销量 (10)图表8:2017年1-5月新能源汽车销量构成 (11)图表9:分品牌乘用车市场结构-低端市场 (12)图表10:分品牌乘用车市场结构-中端市场 (12)图表11:主要自主品牌乘用车平均成交价 (13)图表12:自主销量前39名乘用车车型-级别分类 (14)图表13:各级别SUV车型-份额占比 (15)图表14:各级别SUV车型销量及其增速(单位:万) (15)图表15:自主品牌乘用车2009-2017市场份额 (17)图表16:自主品牌乘用车2009-2017销量增速 (18)图表17:自主品牌已具备向上突破条件 (19)图表18:15-16主要自主品牌新车质量变化对比 (20)图表19:2016年分国别乘用车PPH得分 (20)图表20:乘用车消费人群结构变化 (22)图表21:乘用车购置群体中90后人数占比 (23)图表22:年轻一代(90后)对各国品牌汽车偏好指数 (24)图表23:80后对各国品牌汽车偏好指数 (24)图表24:我国汽车零部件企业主营业务收入(合计)(单位:万亿元) (27)图表25:自主零部件崛起的必要与充分条件 (28)图表26:自主品牌整车崛起带动自主零部件企业发展 (29)图表27:受益客户销量增长的(潜在)标的 (30)图表28:A股市场商用车转乘用车(潜在)标的 (30)图表29:自主零部件企业通过创新发展进入附加值更高的产业链 (31)图表30:自主零部件企业进行产品链升级与拓展 (32)图表31:2017年新版补贴与2015年补贴对比(按最高补贴及地补1:1配套计) (35)图表32:2016年新能源车国家补贴初步审核情况 (36)图表33:16年与17年前5批新能源汽车推广目录车型分布 (37)图表34:新能源乘用车月度销量 (40)图表35:2017年1-5月纯电动乘用车分类别销量 (40)图表36:2017年1-5月纯电动乘用车销售级别分布 (41)图表37:2017年1-5月新能源车销量排名 (41)图表38:今年以来新能源客车月度产量 (42)图表39:2017年1-4月新能源客车产量同比下滑明 (43)图表40:今年以来新能源专用车月度产量 (44)图表41:2017年1-4月新能源专用车产量下滑 (44)图表42:2013-2018年中国动力电池企业数量 (47)图表43:国内动力电池需求量与产能 (47)图表44:新能源汽车行业竞争日趋激烈 (48)图表45:新能源汽车产业链价值重塑,向下游倾斜 (49)表格目录表格1:主要自主车企17年(拟)推出的小型与紧凑型SUV (16)表格2:2009-2010与2015-2017乘用车购置税政策对比 (17)表格3:核心部件供应能力显著增强 (21)表格4:部分自主品牌推出高端化车型(品牌) (25)表格5:16年年底以来新能源汽车相关政策 (37)表格6:17年前五批目录车型配套电池类别 (38)表格7:17年前五批目录车型能量密度分布 (39)表格8:新能源汽车产量预测 (45)表格9:国内动力电池需求预测 (46)表格10:新能源汽车企业投资及产能规划 (47)表格11:电池材料、电机、动力电池及新能源整车的集中度情况 (50)表格12:国内锂离子动力电池集中度逐步提升 (51)第一节传统汽车表现分化,新能源汽车仍高速增长一、传统车回归微增长,自主品牌崛起是最大亮点4-5月汽车销量增速继续下滑,或是全年低点。

2018版中国轿车市场洞察报告

35-50万元 50-100万元

轿车先天不具备七座优势,错失二胎的政策红利

近两三年随着二胎政策的不断推广,七座车大幅增加,但对比SUV与MPV,轿车在七座领域具有先天劣势,使其市场销售 难以享受到二胎的政策红利

2007-2017年不同座位新轿车数走势

1200 1000

轿车潜客近50%集中于12万元以下,错失消费升级机遇

由于轿车的市场份额越发集中于紧凑型轿车,再加紧凑型轿车的潜客将近50%集中于以12万元以内价区,该市场结构使得轿 车难以跟上“消费升级”的节奏,严重制约自身的销量提升

100%

2007-2017年轿车主流级别销量占比

2017年轿车各价区线索分布

0%

2009

2010

2011

2012

2013

市场销量 同比增长

2014

2015

2016

2017

70% 60% 50% 40% 30% 20% 10% 0% -10%

数据来源:上牌量/交强险 统计范围:狭义乘用车

轿车占乘用车销量比例持续下滑,2018年或被SUV超越

过去十年轿车与SUV的销量占比此消彼长,且越来越接近,2017年轿车比例下滑至50%,SUV升至43%

50 0

5座(可收放) 7座

轿车集中1.6L及以下,受购置税优惠取消的冲击更大

随着新一轮购置税优惠的彻底取消,2018-2019年轿车销量极有可能继续呈现负增长

1400

2007-2017年主流级别销量走势

1200

1000

800

600

400

200

0

轿车 SUV MPV

数据来源:上牌量/交强险 统计范围:狭义乘用车

2019年汽车市场分析报告

8,000 万辆 7,000 6,000 5,000 4,000 3,000 2,000 1,000

0

数据来源:日本自动车工业协会,XXXX研究所

日本汽车保有量

2019 年汽车市场分析报告

目录

汽车行业仍具较大增长空间 汽车行业具有典型早周期性 汽车股表现具有明显超前性 行业复苏正当时,汽车起来买什么?

2

行业首现年度负增长,但言顶尚早

2018年是中国汽车行业发展史上标志性的一年,28年来首次出现年度销量负增长,全年销量同比下滑2.8%。 当前车市已连续7个月销量同比负增长,创下历史最长连续下滑月数,且跌势未止。 结合中国汽车普及率和海外成熟市场发展历程,我们认为中国汽车产销规模仍有较大增长空间,以年度销量首次负增长来推断

100

0

1945 1947 1949 1951 1953 1955 1957 1959 1961 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2009

从数据对比的角度,我们发现,中国汽车市场与日本汽车市场可比性更强,当前中国汽车市场与1971年附近的日本汽车市场较 为相似:

相似点一:当前中国汽车市场经历了2000年到2010年三轮周期后增速明显降档,且在降档增速期又经历了2011年至2017年两轮

小周期,并于2018年迎来首个年度负增长。日本汽车市场在1950年到1962年同样经历三轮周期,后销量增速明显降档,且在降

2018年SUV汽车市场分析报告

SUV市场-分年龄段销量同比增速

2017年 57.5% 2018年*

13.6% 16.6%

50%

40% 30% 20% 10% 0% 13.2% 7.7% 17.8% 5.3% 15.2% 6.7% 2.2% 9.1% 2.4% 2.3%

19.2%

20.2%

数据源:行圆产业云(2018*为2018年1-6月数据)

大 型

SUV

SUV

SUV

SUV

SUV

数据源:行圆产业云(2018*为2018年1-6月数据)

汽车消费价格结构进一步提升,12万以上SUV份额已增长至50%

• 随着用户SUV车型消费趋向中型及以上,消费价格也趋向中高端,12万以上价位的整体份额持续增长,已达到50%

SUV市场-分价位销量占比

100%

自主SUV销量增速放缓,但仍显著高于市场水平,份额持续扩张

• 从国别来看,自主SUV竞争力依然强劲,2018年增速领先于市场,市场份额进一步扩张。

SUV市场-分国别销量占比

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 2016年 2017年 2018年* -5% 51.5% 53.8% 54.0% 自主 0% 合资 5% 41.5% 39.8% 7.1% 6.3% 6.8% 20%

22.6%

21.8%

21.1% 一级城市

14.7% 2016年

15.1% 2017年

15.4% 2018年*

市 场

一 级 城 市

二 级 城 市

三 级 城 市

SUV

四 级 城 市

五 级 城 市

六 级 城 市

数据源:行圆产业云(2018*为2018年1-6月数据)

2018年乘用车市场调研报告-上书房信息咨询

2018年全国乘用车市场调研报告2018中国经济再遇“逢8魔咒”,1-7月份,城镇固定资产投资同比增长5.5%,创下19年来的新低。

消费增速不及预期,7月份社会消费品零售总额增长8.8%,不及前值和预期。

就在5月份,社消品增速仅有8.5%,创下15年来新低。

居民可支配收入增长幅度不仅跑输6.7%的GDP增速,更跑输15.3%的税收增速。

拉动经济增长的三驾马车就只剩车了,而拉车的马已经不知去向。

对于汽车行业而言,本就受到整体行业增速放缓的影响,再加上购置税减免政策取消、新能源车型补贴政策调整、中美贸易战升温等一系列利空政策的影响,无疑更是雪上加霜,自3月份起,汽车市场连续多月负增长。

全国汽车市场整体概况2018年1-7月,中国车市产量和批售量保持平稳增长,而终端上牌量呈现高开低走的态势。

乘用车产量完成1357.9万辆,同比上年同期增长2.6%,厂商批售量完成1336.5万辆,同比增长4.6%。

终端上牌量完成1238.2万辆,同比增长2.3%。

1-2月份呈现开门红,主要受到今年春节假日影响,再加之2017年购置税优惠政策缩减致使2017年初市场小幅回落的低基数影响。

自3月份开始,上牌量增速直线回落,6月份降至历期同期最低点,同比下降10.4%。

国产车型2018年自3月份开始,终端上牌量增速连续多月下降,与历史同期相较,6月份创历史增长最低位。

纵观近年终端上牌量数据,6月作为半年度节点,一般都会呈现翘尾性增长,为了半年度返利,经销商往往不惜一切代价,即便倒贴返利,价格倒挂,也要努力提车冲量,而今年上半年市场却拉出一条连续向下的大阴线。

由于批零差额的逐步拉大,终端库存压力上升明显,1-7月份渠道新增库存160万辆。

进口车型由于受到关税调整及中美贸易摩擦影响,5-6月份到岸总量及终端上牌量呈现双降态势。

6月份进口车批发量同比下降57%,终端上牌量下降15%。

7月份进口车批发量迅速回升,环比增长268%,进口车虽受政策影响波动较大,但需求较稳定。

2018年汽车行业分析报告

2018年汽车行业分析报告2018年1月目录一、2017年乘用车增速放缓,商用车持续热销 (4)1、乘用车景气度下行,商用车产销量维持高位 (4)2、SUV车型增长放缓,自主品牌市场份额继续提升 (6)(1)乘用车中SUV销量继续保持较快增长,但增速有所放缓 (6)(2)凭借SUV车型较快增长,自主品牌车企市占率继续提升 (6)3、卡车市场增长强劲,客车市场大幅下滑 (7)二、2018年乘用车继续增长,重卡销量有望超预期 (9)1、行业空间依旧广阔,乘用车继续增长,商用车小幅下滑 (9)2、乘用车:中大型SUV爆发,自主品牌分化和升级,追求确定性 (10)(1)二胎化及消费升级推动中大型SUV高速增长 (11)(2)自主品牌分化和升级 (13)3、重卡销量有望超市场预期,关注产业链公司 (15)4、预计客车2018年将实现小幅增长,关注新能源补贴政策 (17)三、零部件市场空间巨大,布局高增长细分领域 (18)1、零部件市场空间巨大,布局高增长细分领域 (18)(1)节能减排 (19)(2)消费升级 (20)(3)国产替代 (21)2、一汽大众开启SUV新品周期,相关供应链大幅受益 (22)四、新能源长期看好,关注三元和宁德时代产业链 (23)1、预计2018年新能源汽车销售100万辆,优势乘用车企业获益 (23)(1)补贴政策预计将进一步调整,2018年新能源汽车销量有望达到100万辆 (23)(2)自主车企抢占先机,比亚迪等新能源销量占比较高车企有望受益 (24)(3)合资企业加快步伐,推动国内新能源快速发展 (25)(4)补贴政策调整利好技术优势企业 (26)(5)客车补贴大幅下降,技术要求提升利好龙头企业提升份额 (26)(6)电动物流车市场短期或面临洗牌,中长期市场空间广阔 (27)2、能量密度等要求提升,关注三元和宁德时代产业链 (27)五、自动驾驶任重而道远,智能座舱有望首先获益 (31)1、自动驾驶任重而道远,辅助驾驶有望快速渗透 (31)2、ADAS带来行业新机遇,智能座舱有望首先获益 (35)3、车联网仍处初级阶段,商业模式尚未成型 (38)六、重点公司简析 (42)1、上汽集团:合资自主新品周期延续,业绩稳定增长 (42)2、华域汽车:新能源智能驾驶完善布局,三化推进估值提升 (42)3、福耀玻璃:国内积极扩产,海外盈利改善,前景看好 (43)4、双环传动:国产自动变速箱上位,核心供应商迎来爆发 (43)5、银轮股份:乘用车业务拓展顺利,新能源及尾气处理保长期增长 (44)6、索菱股份:内生外延共筑高增长,智能座舱异军突起 (44)7、广东鸿图:汽车用铝有望爆发,压铸龙头持续收益 (45)8、宁波华翔:受益大众新品周期,布局轻量化前景看好 (45)9、中鼎股份:主业已成霸业,智能电动新领军企业 (46)10、一汽轿车:徐留平到任开启一汽集团改革大幕 (46)小排量乘用车购置税优惠政策退坡,2017年1-11月汽车销量同比增长3.6%,较2016年大幅回落。

2018年上半年乘用车市场分析及全年展望

2018年上半年乘用车市场分析及全年展望作者:数据资源中心刘春辉一、上半年乘用车市场走势分析1、上半年乘用车市场平稳增长,但月度市场逐步走低根据中国汽车技术研究中心有限公司(以下简称“中汽中心”)终端零售数据,2018年上半年乘用车市场共销售1062.8万辆,同比增长3.8%,终端市场平稳增长。

但从月度走势来看,除了1-2月因春节因素以及去年同期较低基数市场实现高增长外,自3月份以来市场呈现较大幅度的负增长,尤其是6月份终端市场呈现10.8%的跌幅,创下历史新低。

图1 2018年中国乘用车市场终端零售量月度走势数据来源:中汽中心.数据资源中心终端零售数据(含进口)那么,为什么终端市场逐步走低,尤其是2季度以来市场一直呈现负增长?我们判断主要基于以下原因:1)周期性回调,市场淡季尤为明显。

15年-16年的小排量购置税减免政策提前透支市场需求,使得政策退出后市场呈现周期性回调。

从历年市场发展来看,2季度的几个月均为销售淡季,而在整体市场偏弱的情况下将会呈现“淡季更淡”的特点,这一点与2015年表现也极为相似。

2)保有增加,刚性需求减弱。

从保有量角度看,2017年乘用车保有量已经达到1.74亿,乘用车千人保有量达到125辆/人,市场发展阶段已经发生较大的变化,增量市场向存量市场转化明显,在市场透支后,刚性需求明显减弱,消费升级需求增加。

这与2009年-2010年的小排量购置税减免又有不同,2009年千人保有量不到50,首购用户仍然是主要用户。

而6年后,曾经的1.6L小排量购买用户以及汽车下乡用户也到了换车的阶段,在此波政策带动下消费升级加速,该购车已经购车了,非刚性需求的消费者购车需求并不迫切。

3)经济下行。

2018年2季度以来,宏观经济下行压力较大,2季度GDP同比增长6.7%,增速较一季度下滑0.1个百分点,体现稳增长态势。

但从相关细分指标来看,2季度无论是投资、消费还是进出口的需求端还是工业生产端均呈现一定程度下滑,没钱消费和没欲望消费以及消费信心不足是消费下滑的重要因素,总体讲,经济大环境整体偏弱对市场形成一定抑制作用。

2018年汽车行业市场调研分析报告

2018年汽车行业市场调研分析报告目录一、汽车行业上半年回顾:行业进入中低增速时代,销量增速符合预期 (5)(一)中国汽车行业进入成熟期,增速将长期保持个位数增长 (5)(二)各细分板块分化明显,整体销量符合预期 (7)二、 2017 年全年展望:行业长期中低增速确定,重点把握结构性机会 (14)(一)乘用车:行业增速放缓,可把握细分行业机会 (14)1、日系德系市场占有率稳定,自主品牌分化将至 (14)2、 SUV 仍是乘用车增长核心部分,未来中型 SUV 将成核心增长点 (19)(二)商用车:重卡行情接近尾声,轻卡客车集中度提升 (25)1、重卡行情渐行渐远,轻微卡销量有望回暖 (26)2、客车需求总体达到饱和,行业集中度提升 (30)三、新能源汽车行业:在曲折中前行,前途一片光明 (33)(一)新能源汽车经历曲折,销量见底后迅速回暖 (33)(二)新能源汽车双积分并行制度将出台,前途逐渐光明 (38)四、 2017 年下半年投资策略:把握三大投资主线 (39)风险提示 (39)图表目录图表 1:我国历年汽车销量及同比(单位:百万辆) (5)图表 2:居民可支配收入及同比 (6)图表 3:我国历年CPI与汽车价格指数变化 (6)图表 4:我国2015年汽车千人保有量(单位:辆) (7)图表 5:2017年1-5月乘用车销量及同比 (8)图表 6:2017年1-5月轿车销量及同比 (9)图表 7:2017年1-5月MPV销量及同比 (9)图表 8:2017年1-5月SUV销量及同比 (10)图表 9:商用车月销量及同比(单位:辆) (10)图表 10:近五年卡车月销量(单位:辆) (11)图表 11:历年卡车销量及同比(单位:辆) (12)图表 12:近五年客车月销量(单位:辆) (13)图表 13:历年客车销量及同比(单位:辆) (13)图表 14:狭义乘用车历年销量(单位:万辆) (14)图表 15:各国乘用车市场份额 (15)图表 16:各国乘用车增速 (16)图表 17:轿车各车系市场份额 (16)图表 18:SUV各车系市场份额 (17)图表 19:前十家国内整车企业销量、增速及市占率 (17)图表 20:2017年1-5月自主SUV累计销量排名(单位:万辆) (18)图表 21:新车质量研究(PP100) (19)图表 22:轿车月销量及同比增长率 (20)图表 23:MPV月销量及同比增长率 (20)图表 24:SUV月销量及同比增长率 (21)图表 25:交叉型乘用车月销量及增长率 (22)图表 26:不同级别SUV市场份额变化趋势 (23)图表 27:紧凑型SUV销量走势(单位:万辆) (24)图表 28:中大型SUV销量走势(单位:辆) (25)图表 29:近十年商用车年度销量变化(单位:万辆) (25)图表 30:重卡月销量及同比增长率 (27)图表 31:中卡月销量及同比增长率 (27)图表 32:轻卡销量及同比增长率 (28)图表 33:微卡月销量及增长率 (29)图表 34:客车历年销量及同比(单位:万辆) (31)图表 35:公司毛利率和净利率情况 (31)图表 36:公司客车销量按车长分类(单位:辆) (32)图表 37:公司客车销量按能源分类(单位:辆) (32)图表 38:新能源汽车行业主要政策一览表 (33)图表 39:新能源乘用车月销量走势(单位:辆) (35)图表 40:新能源汽车单月销量(单位:万辆) (35)图表 41:新能源汽车销量累计(单位:万辆) (36)图表 42:2017年六批目录包含车型表 (37)图表 43:2017年六批目录包含三元和磷酸铁锂电池车型数量 (37)一、汽车行业上半年回顾:行业进入中低增速时代,销量增速符合预期(一)中国汽车行业进入成熟期,增速将长期保持个位数增长经过十年的高速发展,我国汽车销量从 2007 年的 879 万辆增长到 2016 年的 2802万辆,汽车年销量在十年内增长 219%,汽车年销量已接近 3000 万辆。

2019年汽车行业竞争现状及发展趋势分析报告

汽车行业竞争现状及发展趋势2019年4月正文目录一、2018 年乘用车市场回顾 (4)1.1 中国汽车市场28 年来首次负增长 (4)1.2 负增长原因何在? (8)1.3 2018 年汽车板块表现如何 (14)二、2019 年初乘用车市场出现什么变化? (17)2.1 车企自身调整产能、终端促销去库存,下滑收窄 (17)2.2 车企设定新年目标更为理性,多家车企维持或下调销售目标 (20)2.3 乘用车指数有所回升,板块估值有所修复 (21)三、乘用车行业会如何发展? (24)3.1 车市见顶尚为时过早,十年内保有量可达3.9 亿辆 (24)3.2 个税降低有望小幅提升汽车消费能力 (27)3.3 购置税透支效果逐步消退,2019 年市场有望逐步恢复正常 (28)3.4 稳定汽车消费已成为2019 年政府工作重点任务 (30)3.5 预计2019 年乘用车市场前低后高,全年同比微增 (33)四、当前时点,哪些车企值得投资? (34)4.1 进入新时代,六大领域塑造整车厂核心竞争力 (34)4.2 以新产品强势周期为核心,优选整车标的 (38)4.3 主要公司 (41)五、投资建议 (47)六、风险提示 (48)图表目录图表1:历年乘用车销量情况 (5)图表2:2018 年汽车细分市场销量同比增速对比 (5)图表3:近年来乘用车月销量情况 (6)图表4:近年来乘用车月销量同比增速 (6)图表5:2018 年分车型销量同比增速对比 (7)图表6:历年乘用车销量结构 (7)图表7:历年轿车销量情况 (8)图表8:历年SUV 销量情况 (8)图表9:我国GDP 季度同比增速 (9)图表10:我国人均GDP 与乘用车销量增速比较 (9)图表11:汽车消费指数情况 (10)图表12:汽车消费指数—需求分指数情况 (10)图表13:汽车消费指数-入店分指数情况 (11)图表14:汽车消费指数-购买分指数情况 (11)图表15:2009 年购置税优惠政策实施后乘用车市场情况 (12)图表16:2015 年购置税优惠政策实施后乘用车市场情况 (13)图表17:我国高铁领域发展情况 (14)图表18:滴滴打车用户数量情况 (14)图表19:2015 年-2018 年乘用车板块指数对比 (15)图表20:2018 年乘用车板块指数对比 (15)图表21:近年来申万乘用车行业估值情况 (16)图表22:2018年申万乘用车行业估值情况 (16)图表23:近年来汽车行业基金仓位情况 (17)图表24:2018 年乘用车整体终端优惠指数与销量增速比较 (18)图表25:厂家库存变化情况 (19)图表26:渠道库存变化情况 (19)图表27:经销商库存预警指数 (19)图表28:不同品牌经销商库存系数对比 (20)图表29:部分品牌2018年销量完成情况及2019年目标 (21)图表30:2017 年国内主要车企市场份额 (21)图表31:2018 年国内主要车企市场份额 (22)图表32:2019 年以来主要上市车企PE 水平变化 (22)图表33:2019 年以来主要上市车企PB 水平 (23)图表34:2018 年Q4 至今乘用车板块指数变化 (24)图表35:2018 Q4 至2019 Q1 乘用车板块估值变化 (24)图表36:中国汽车千人保有量 (25)图表37:2016 年各国千人汽车保有量 (25)图表38:个人起征点上调对乘用车销量影响情况 (28)图表39:2009 年购置税优惠政策实施后市场变化 (29)图表40:2015 年购置税优惠政策实施后市场变化 (30)图表41:2018 年限额以上单位商品零售额分布 (31)图表42:近年来汽车类商品零售额情况 (31)图表43:2018 年 1 月至2019 年2 月乘用车月销量情况 (33)图表44:2019 年乘用车市场销量预测 (34)图表45:长安福特及江铃福特销量情况 (40)图表46:近年来长安汽车销售毛利率、净利率情况 (40)图表47:长安汽车、江铃汽车与乘用车板块涨跌幅对比 (41)一、2018 年乘用车市场回顾1.1 中国汽车市场28 年来首次负增长根据中汽协口径,2018 年全国共销售汽车2808 万辆,同比减少3%,1990 年来首次负增长。

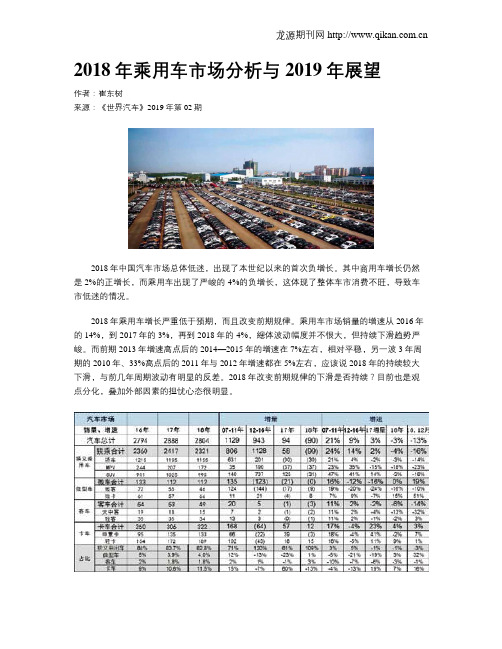

2018年乘用车市场分析与2019年展望

2018年乘用车市场分析与2019年展望作者:崔东树来源:《世界汽车》2019年第02期2018年中国汽车市场总体低迷,出现了本世纪以来的首次负增长。

其中商用车增长仍然是2%的正增长,而乘用车出现了严峻的-4%的负增长,这体现了整体车市消费不旺,导致车市低迷的情况。

2018年乘用车增长严重低于预期,而且改变前期规律。

乘用车市场销量的增速从2016年的14%,到2017年的3%,再到2018年的-4%,總体波动幅度并不很大,但持续下滑趋势严峻。

而前期2013年增速高点后的2014—2015年的增速在7%左右,相对平稳,另一波3年周期的2010年、33%高点后的2011年与2012年增速都在5%左右,应该说2018年的持续较大下滑,与前几年周期波动有明显的反差。

2018年改变前期规律的下滑是否持续?目前也是观点分化,叠加外部因素的担忧心态很明显。

2018年1—12月乘用车销量增速持续下行,一季度的同比增速在4.6%,二季度增速3%,三季度增速迅速下滑到-9%,四季度是-17%,这样的下滑速度不断加速,似乎市场压力越来越大。

我认为并非是严重跑偏季节销售规律,原因是2015—2017年的购置税减半的优惠政策在年底退坡,导致年末基数很高,对比高基数的下滑就比较明显。

针对连续两年的高基数,2017年底虽然很火爆,但依旧增速仅有3%,今2018年的车市增速和购车节奏都相出现合理回归。

按照2014年的节奏看,2018年的走势并未出现大幅跑偏的局面。

近几年消费升级明显,国产豪华车表现很好,2018年国产豪华车份额上升到9%左右。

虽然合资主力车型近两年普遍走弱,但豪华车表现较强,这也是因为豪华车品牌认可度高、产品贴近中国市场需求。

中美贸易战的影响,对进口豪华车影响较大,虽然关税降低,但是进口政策变化较大,国产化的优势体现较为充分。

尤其是美系和在美国生产的豪华车,受到了中美关系的影响,而国产豪华车就有一个巨大的稳定优势。

2019中国汽车市场研究报告-整体市场、用户画像、品牌分析、未来趋势

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

2018年中国乘用车市场大数据研究报告

图 2㊀ 中㊁ 美㊁ 日乘用车销量占全球的比重

数据来源: OICA㊂

(二)2018 年市场低增长压力下,厂商开始被动减产降库存

从月度走势来看, 由于春节效应和低库存, 2018 年初中国乘用车销量

增速连续两个月负增长, 在市场低迷及高库存压力下, 厂商被动去库存㊂ 从库存数据看, 受春节效应影响, 2018 年初的 高增长

着全球第一的地位㊂ 在经济增速放缓, 叠加 2009 2010 年行业政策刺激下需求 增速触底, 随后 2011 2017 年在经济㊁ 政策环境影响下中国乘用车市场增速呈 进入 2018 年, 作为增长第一动力的投资受融资环境收紧㊁ PPP 监管加 M 形曲线走势, 市场增长区间收窄, 乘用车市场进入周期性增长阶段㊂ 提前透支, 以及部分城市限购等多重外部环境因素影响下, 2011 年乘用车市场

图 6㊀ 汽车行业收入㊁ 利润与盈利情况

数据来源: 国家统计局㊂

㊀ ㊀ 从国内 10 家车企披露的财报看, 2018 年上半年 6 家车企净利润实现正

增长, 4 家车企陷入净利润下滑困境, 且下滑幅度超过 50% , 比亚迪净利润 看出, 净利润保持增长的企业大多数产品线布局完善, 且轿车㊁ SUV 及其 补贴政策, 随着乘用车市场告别高增长时代, 车企之间的竞争成为常态化㊂

现出

强等多重政策因素的影响, 回落较大; 金融市场低迷和房产市场调控带来的 短期贸易战风险上升㊂ 整体来说, 2018 年经济疲弱态势明显, 预计 2018 年 全年经济呈现大 L 型下边加 W 型波动, 对汽车市场生产和消费构成一定的

预期变化, 使得居民的财富感觉预期恶化, 消费增长受到冲击; 外贸方面,

数据来源: 中汽中心数据资源中心库存数据㊂

2018年中国汽车市场运行情况及2019年预测

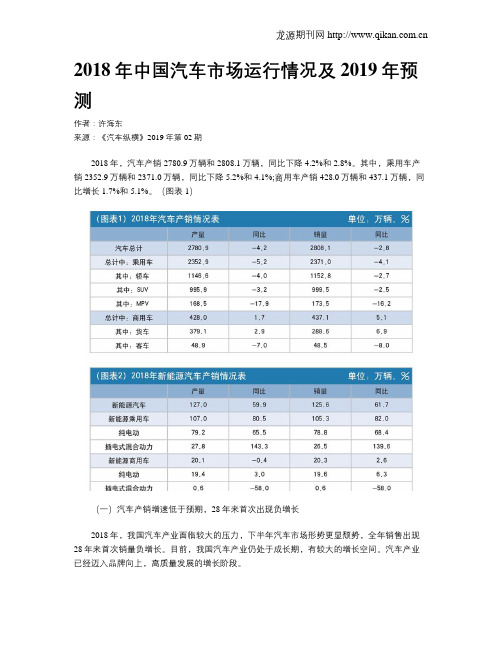

2018年中国汽车市场运行情况及2019年预测作者:许海东来源:《汽车纵横》2019年第02期2018年,汽车产销2780.9万辆和2808.1万辆,同比下降4.2%和2.8%。

其中,乘用车产销2352.9万辆和2371.0万辆,同比下降5.2%和4.1%;商用车产销428.0万辆和437.1万辆,同比增长1.7%和5.1%。

(图表1)(一)汽车产销增速低于预期,28年来首次出现负增长2018年,我国汽车产业面临较大的压力,下半年汽车市场形势更显颓势,全年销售出现28年来首次销量负增长。

目前,我国汽车产业仍处于成长期,有较大的增长空间。

汽车产业已经迈入品牌向上,高质量发展的增长阶段。

2018年,汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%。

(二)乘用车产销同比下降,下滑明显2018年,乘用车产销分别完成2352.9万辆和2371.0万辆,比上年同期分别下降5.2%和4.1%;占汽车产销比重分别达到84.6%和84.4%,分别低于上年0.9和1.2个百分点。

乘用车四类车型产销情况看,轿车产销比上年同期分别下降4.0%和2.7%;SUV產销比上年同期分别下降3.2%和2.5%;MPV产销比上年同期分别下降17.9%和16.2%;交叉型乘用车产销比上年同期分别下降20.8%和17.3%。

(三)商用车产销同比增长,增速回落2018年,商用车产销同比继续呈现增长,但增速明显回落。

受货车市场增长拉动,商用车销量创历史新高。

2018年商用车产销分别达到428.0万辆和437.1万辆,比上年同期分别增长1.7%和5.1%,增速分别回落12.1个百分点和8.9个百分点。

(四)新能源汽车继续保持高速增长2018年,新能源汽车产销分别完成127.0万辆和125.6万辆,比上年同期分别增长59.9%和61.7%。

其中纯电动汽车产销分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%;插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,比上年同期分别增长122.0%和118.0%;燃料电池汽车产销均完成1527辆。

2018年中国纯电动乘用车市场下沉洞察报告

2018年中国纯电动乘用车市场下沉洞察报告目录下沉机遇02下沉状态01下沉展望04下沉模式03下沉状态0.43 1.1111.5624.1444.912040608010012010203040502013年2014年2015年2016年2017年2013-2017年纯电动销量走势(万辆)市场销量车型数量补贴门槛虽有提高,但2018年初纯电动乘用车增长依旧强劲2.937.841234567892017年前4月2018年前4月近一年纯电动销量增长(万辆)167.58%2018年2月13日,财政部、工信部、科技部、发改委四部委联合下发2018年新能源汽车财政补贴政策,新政策将乘用车单车补贴金额从原政策中的里程补贴转变成了里程补贴标准×电池系统能量密度调整系数×车辆能耗调整系数的补贴金额计算公式。

新政策取消了150公里以下的纯电动乘用车财政补贴,300公里以下单里程财政补贴退坡20%-50%,300公里及以上财政补贴增加2%-13%;新政从6月12日正式实施,过度期间上牌的新能源乘用车、新能源客车按2017年补贴标准的0.7倍执行。

新能源汽车的补贴门槛虽有提高,但有股神奇的力量推动着2018年1-4月纯电动乘用车的强劲增长,销量7.84万辆,同比增长167.58%-21%153%479%361%223%-100%0%100%200%300%400%500%600%0.00.5 1.0 1.5 2.0 2.5 3.0 一线城市二线城市三线城市四线城市五线城市2018年前4月各级城市纯电动销量与增长(万辆)新车交强险量市场销量同比增长纯电动乘用车加速下沉,三线及以下城市快速成为新市场主体2018年前4月受制于补贴政策调整等,纯电动乘用车在一线城市的市场销量下滑了21%,二三四五线分别增长153%、479%、361%、223%,其中后三者的增长都高于167.58%的整体水平;2018年前4月纯电动乘用车一二线城市的销量占比分别由2017年的24.96%、24.81%下滑至19.62%、14.65%,三线及以下城市的销量占比由2017年的50.23%上升至65.73%,快速成为新市场主体;纯电动乘用车市场销量快速下沉,给车企提出一系列新课题:为什么会出现快速下沉?下沉是否可持续?下沉都有哪些具体形式?下沉是否会颠覆中低级别城市以燃油车为主的传统消费结构?能否为江淮大众、众泰福特等新兴车企创造机遇?能否缓解长城、长安等的双积分燃眉之急?一线城市:北京、上海、广州、深圳二线城市:成都、重庆、苏州、东莞、杭州、佛山、天津、宁波、南京、青岛、无锡三线城市:郑州、西安、长沙、武汉、昆明、保定、石家庄、沈阳、济南、长春、温州、哈尔滨、太原、临沂、金华、南通、潍坊、唐山、泉州、台州、厦门、福州、嘉兴、济宁、绍兴、常州、中山、烟台、大连、淄博、东营、大庆24.96%19.62%24.81%14.65%26.50%38.55%14.03%15.68%9.70%11.50%0%20%40%60%80%100%2017年2018年前4月2017-2018年前4月各级城市纯电动销量占比新车交强险量五线城市四线城市三线城市二线城市一线城市潍坊郑州柳州济南济宁厦门合肥南昌德州长沙临沂南宁西安温州石家庄2017年前4月三线及以下城市纯电动乘用车集中城市分布2018年前4月三线及以下城市纯电动乘用车集中城市分布500-1000辆<500辆金华潍坊长沙郑州西安济宁淮安合肥徐州九江临沂柳州石家庄南昌安庆中山邯郸湖州廊坊快速崛起的三线及以下纯电动消费城市集中山东、河南等2017年前4月三线及以下城市纯电动乘用车的销量分布于华东、华北两大地区,金华、潍坊、长沙分别以739辆、724辆、486辆位居前三甲;2018年前4月三线及以下城市的市场格局发生了翻天覆地的变化,一是整体销量有了大幅提升,前三甲的潍坊、郑州、柳州分别销售了7408辆、4265辆、3635辆,二是山东、河南等快速崛起为核心消费区域,除了潍坊、济宁、临沂、郑州外,又涌现了济南、德州、菏泽、洛阳、滨州、枣庄、东营、许昌、淄博、泰安、南阳、聊城、安阳、开封、漯河等一大批新纯电动消费大市1000-2000辆>2000辆潍坊、郑州、柳州等三线及以下城市快速成为纯电动领军城市2017年排名纯电动乘用车销量TOP5的分别为北京、杭州、天津、上海、深圳等清一色一二线限购大城市,TOP10中仅有郑州、潍坊、长沙三座三线城市;2018年前4月纯电动乘用车的消费格局被彻底颠覆,潍坊超越所有一二线限购大城市,以7408辆的绝对优势雄踞纯电动销量排行的榜首之位,在TOP10榜单中,三线及以下城市足足占了六席,比2017年翻了一倍;为什么潍坊、郑州、柳州等三线及以下城市的纯电动销量会快速崛起?2018-2019年会不会有更多的三线及以下城市的纯电动销量大幅提升,甚至持续涌入TOP10行列?一线城市:北京、上海、广州、深圳二线城市:成都、重庆、苏州、东莞、杭州、佛山、天津、宁波、南京、青岛、无锡三线城市:郑州、西安、长沙、武汉、昆明、保定、石家庄、沈阳、济南、长春、温州、哈尔滨、太原、临沂、金华、南通、潍坊、唐山、泉州、台州、厦门、福州、嘉兴、济宁、绍兴、常州、中山、烟台、大连、淄博、东营、大庆54096315302656824360185671636715152151471459713219北京市杭州市天津市上海市深圳市郑州市广州市潍坊市青岛市长沙市2017年前4月纯电动主流城市销量TOP10(辆)新车交强险量7408537052424265363532483059234422701903潍坊市深圳市北京市郑州市柳州市天津市济南市济宁市杭州市厦门市2017年前4月纯电动主流城市销量TOP10(辆)新车交强险量51763292202386519321157691425011464608359295585北汽新能源江铃众泰江淮奇瑞知豆宝骏康迪长安海马2017年三线及以下城市纯电动品牌销量TOP10(辆)12125989244153931255122591588155112101073江淮北汽新能源奇瑞宝骏海马江铃比亚迪吉利众泰昌河2018年前4月三线及以下城市纯电动品牌销量TOP10(辆)江淮快速超越北汽新能源,成为纯电动市场下沉的新领军品牌2017年北汽基于EC系列等,位列三线及以下城市纯电动乘用车销量排行的榜首之位,遥遥领先于江铃、众泰、江淮等竞品;2018年前4月江淮基于iEV6E,一举超越北汽新能源,跃升至纯电动乘用车销量排行的榜首之位,并形成了江淮和北汽新能源的“双寡头”格局;排位上升比较明显的还有江铃、奇瑞、宝骏等,下滑比较明显的有众泰、知豆、康迪等4522418861167651630013776114649704780554645289EC 系列E200iEV6e E100知豆D2宝骏E100小蚂蚁云100海马爱尚奔奔Mini2017年三线及以下城市纯电动车型销量TOP10(辆)12034980740733931253016971571155111451073江淮iEV6EEC 系列奇瑞eQ1宝骏E100海马爱尚EV 江铃E200比亚迪e5帝豪EV 众泰E200昌河EC1802018年前4月三线及以下城市纯电动车型销量TOP10(辆)41.42%75.95%0%10%20%30%40%50%60%70%80%90%100%2017年2018年前4月2017-2018年前4月江淮纯电动各级别城市销量占比五线城市四线城市三线城市二线城市一线城市2018年前4月江淮纯电动乘用车的三线城市销量占比大幅提升2017年江淮纯电动乘用车在一二三线城市的销量占比分别为17.97%、13.73%、41.42%,2018年前4月突然变成了1.72%、6.20%、75.95%,可见一二线城市的占比大幅收缩,三线城市的占比快速提升,意味着期间江淮大力推进了市场下沉策略27.02%14.65%22.40%10.01%30.44%32.61%10.53%27.73%9.61%15.00%0%10%20%30%40%50%60%70%80%90%100%2017年2018年前4月2017-2018年前4月北汽纯电动各级别城市销量占比五线城市四线城市三线城市二线城市一线城市2018年前4月北汽新能源的市场下沉更为激进2017年北汽新能源的市场销量主要集中一二三线城市,且三者比例较为接近,四五线占比相对较小;2018年前4月北汽新能源的市场格局被彻底颠覆,一二线市场份额大幅下滑,三线也有小幅下滑,四五线的份额不仅快速提升,且一下子成了新市场主体;对比江淮的下沉力度,北汽新能源显得更为激进80.20%73.62%10.62%22.11%0%10%20%30%40%50%60%70%80%90%100%2017年2018年前4月2017-2018年前4月比亚迪纯电动各级别城市销量占比五线城市四线城市三线城市二线城市一线城市2018年前4月比亚迪纯电动乘用车的市场主体仍在一线城市与江淮、北汽新能源的快速下沉不同,比亚迪纯电动乘用车的市场主体仍聚焦一线城市,2018年前4月比亚迪一线城市的销量占比虽比2017年的80.20%有所下滑,但仍是主体,高达73.62%;比亚迪在三线城市的销量占比由10.62%上升至22.11%,值得关注67.13%45.11%20.93%25.74%8.61%18.07%2.14%6.98%1.19%4.10%0%10%20%30%40%50%60%70%80%90%100%2017年2018年前4月2017-2018年前4月特斯拉纯电动各级别城市销量占比五线城市四线城市三线城市二线城市一线城市特斯拉的市场下沉更为“均衡”特斯拉的市场下沉不同于江淮、北汽的“断崖式下沉”,也不同于比亚迪的“选择性下沉”,而是“均衡式下沉”:一线城市的销量占比由2017年的67.13%下滑至45.11%,二三四五线占比分别由2017年的20.93%、8.61%、2.14%、1.19%升至2018年前4月的25.74%、18.07%、6.98%、4.10%……特斯拉的销量分布由大城市向小城市逐步渗透,且渗透的比例提升非常均衡,说明推动特斯拉市场下沉的力量主要来自市场的自然消费,也说明低级别城市消费高端电动车的能力与热情在提升,将为特斯拉有意识推进渠道下沉创造机遇,也为2019-2020年宝马、奔驰、奥迪、大众等巨头在华大规模推进新能源战略提供新方向下沉机遇天时地利人和双积分严打低速山寨电动车产品升级消费升级山东、河南等良好消费环境地方政府大力支持接受电动车消费品牌认同经济实惠江淮、特斯拉等的纷纷下沉,说明低级别市场已孕育出新机遇低速山寨电动车虽然没有生产与销售资质,但目前已孕育出年销量过百万辆的市场空间,储备了几百万辆的保有量,将创造出一个巨大的“消费升级”的全新市场;双积分的艰巨任务和地方政府节能减排的巨大压力,有利于推动车企与地方政府开展深度合作,加速纯电动乘用车的市场下沉;部分低级别城市的GDP、人均可支配收入的提升,以及电动车消费理念的不断提升,有利于高端纯电动乘用车的普及推动纯电动乘用车下沉是多数车企完成双积分任务的主要捷径假设车企年销量100万辆,在积分配额制度的规定下,2019年需有10万分的新能源积分,如按一辆续航里程350km的纯电动车5分计(插电式混动2分,纯电动车按照续航里程的不同计2-5分),该企业需卖出2万辆新能源汽车车辆类型车型积分纯电动乘用车0.012*R+0.8插电式混合动力乘用车2燃料电池乘用车0.16*P备注:1.R为电动汽车续航里程(工况法),单位为km;2.P为燃料电池系统额定功率,单位为KW;3.标准车型的积分上限为5分;4.车型积分计算结果按四舍五入原则保留两位小数2020年预判新能源乘用车产销量需达:150-250万辆2017年9月27日,工信部、财政部、商务部、海关总署、质检总局联合公布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》2020年预判三线及以下城市将承担新能源消费任务量的100-200万辆,且以纯电动为主Ø纯电动车续航里程达200公里,可得到3.2个积分(0.012×200+0.8),如百公里电耗能满足一定条件,积分还可再乘以1.2,达3.84个积分;Ø插电混动只有2分,且对纯电续航里程、纯电时的能效、混动模式下的油耗,都有很高的要求Ø一台纯电动车型的积分大体可以顶两台插电混动,客观上会诱导车企积极发展纯电动车基于双积分的规则要求,预判2020年新能源汽车的产销任务量150-250万辆;一二线城市由于限购等政策,其新能源汽车的消费能力大大受限,预判2020年新能源汽车的消费主体将下沉至三线及以下城市,任务量高达100-200万辆;由于纯电动乘用车比插电式乘用车在积分换算、“本土化”改进等方面更有优势,预判车企的新能源汽车下沉会以纯电动乘用车为主百万辆级的山寨电动置换用户为纯电动市场下沉提供根本保障1002003004002014年2015年2016年2017E 2018E 2019E 2020E2014-2020年全国低速电动车销量走势(万辆)前瞻产业研究院204060802009-2017年山东低速电动车产量分布(万辆)山东汽车行业协会前瞻产业研究院发布数据显示,2016年我国低速电动车市场保有量达400万辆,预计2020年到1000万辆,其中山东、河南是低速电动车的消费大省;山东省汽车行业协会的不完全统计,从2009年至2017年山东低速电动车的市场产销量从1.6万辆飙升至75.6万辆;目前山东、河南等省份已储备了几百万辆的低速电动车用户,但早起绝大多数低速电动车都是无牌无照,品质较差,安全等无保障,用户体验未必好;2018-2020年山东、河南等省份的低速电动车将进入大规模置换阶段,为有生产、销售资质,且安全品质更有保障的江淮、奇瑞、北汽等主流车企争取几百万低速山寨电动车的置换用户,提供了千载难逢的机遇消费升级低速电动车用户置换升级品质诉求安全诉求品牌诉求政府认可车辆保险地方政府大力支持为纯电动乘用车的市场下沉提供基本保障地方政府大力支持•完成节能减排指标•招商引资•取缔低速山寨电动车•其它各级政府都有严格的节能减排目标,发展电动车是实现节能减排的重要途径之一汽车工厂规模大,拉动地方经济效果显著,为吸引和扩大车企产能,地方政府有携手车企推进新能源的强烈意愿随着低速山寨电动车销量的大幅提升,各类安全隐患等层出不穷,2018-2020年从中央到地方,或将严格管控低速山寨电动车汽车企业动辄十几万辆、几十万辆的产量,不仅能为当地贡献巨额税收,还能有效拉升就业,对任何一个地方政府而言,尤其是三线及以下城市,绝对是招商引资的重头戏;为有效治理雾霾等环境问题,地方政府正面临艰巨的节能减排挑战,严控日益增多的机动车排放污染已迫在眉睫;过去几年山寨电动车在山东、河南等地泛滥成灾,交通安全事件不断,加大对山寨电动车的整治,确保安全出行等,也成了地方政府的棘手问题……通过联手大型车企深度推广纯电动乘用车项目,对地方政府具有诸多的现实利益下沉模式出租车、公务车、企业用车等车企与地方政府联合推广市场自然需求分时租赁下沉模式分时租赁、车企政府联合推广等模式助力纯电动市场下沉目前三线及以下城市的购车群体主要以首购为主,“有本无车”群体庞大,比较适合分时租赁项目的推广;汽车产业规模大,与部分地方城市存在密切的利益关系,便于车企联合地方政府深度推广纯电动乘用车;地方出租车、公务车等改革,以及不断增多的企业用户等,都为纯电动乘用车的市场下沉创造了新机遇案例(潍坊)江淮三款纯电动车指导售价2017款iEV4iEV6EiEV7时光版豪华型豪华智能型iEV6E iEV6E 时光版指导价(万元)12.8513.6513.8512.8511.8515.85国家补贴(万元) 3.6地方补贴(万元) 1.8i蓝众享基金(万元) 1.5终端零售价(万元)5.95 6.75 6.95 5.95 4.958.952017年4月7日江淮公布旗下三款电动车的售价,三款电动车分别为iEV6E、iEV7以及新款iEV4,售价区间为11.85-15.85万元首汽Gofun、EVCARD、小明出行、一步用车畅的租车、国轩奥莱、京鱼出行、宝奕瀛新鲁e行、京鱼出行江淮模式:依托商家借助共享,快速推进电动车市场下沉目前江淮汽车在地方城市已摸索出相对成型的纯电动乘用车推广模式,地方服务商+共享平台+主机厂,如在潍坊市,江淮联手东虹、来驾等共同推广分时租赁的共享模式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

40.00%

12.63% 7.10% 1月 -0.50% 2月 交强险量 批发量 -1.72% 3月

9.60% -1.20% 4月

0

-10%

紧凑型SUV、紧凑型轿车存货大,车企应优化车型结构

紧凑型SUV与紧凑型轿车虽是中国车市卖得最多的两大级别,但目前也是卖得较差的两大级别,已成车企“铺货”的重灾区:4月紧凑型SUV 与紧凑型轿车的交强险与批发量的差值为-11.43万辆、-7.16万辆,差值占交强险的比例为-34.53%、-14.14%。不幸的是两者同期销量(交强 险量)同比增长为-0.28%、-0.8%,说明市场根本难以即时消化掉如此庞大的“存货” 2018年销售集中紧凑型SUV与紧凑型轿车的车企,将面临更严峻挑战,建议加速优化在售车型结构,不要过于集中紧凑型SUV与紧凑型轿车

2018年1-4月主流细分级别交强险量与批发量差值(万辆)

交强险与批发差量 紧 凑 型 SUV 紧 凑 型 轿 车 小 型 轿 车 差量占交强险量比例 中 型 轿 车 SUV 中 大 20% 中 型 0% 中 大 型 -20% 轿 车 -40% -60%

小 型

SUV

紧 凑

型 轿 车

中 型

轿 车

中 大

2018-2019中国乘用车市场洞察报告

2018年1-4月

淡季来得比较早,2018年车市压力或大于2017年

由于春节假期集中1月底等有利因素,2018年2月中国乘用车市场异常繁荣,销量(新车交强险量)高达161万辆,大幅高于2016-2017年同期的 121万辆和115万辆,当时不少车企欣喜若狂,认为2018年车市能有效克服购置税优惠政策退出带来的冲击;好景不长,2018年3月车市销量 仅有171万辆,同比下滑1.72%,4月境况继续恶劣,销量下滑至164万辆,同比下滑1.2%,环比下滑4.09%;每年4-7月是车市传统淡季, 2018年3-4月已表现出显现疲态,意味着今年的淡季来得比较早,2018年车市压力可能会大于压力本不小的2017年

12月

2016年

2018年3-4月部分车企开始大规模“铺货”

从媒体层面的报道来看,2018年3-4月中国车市还是很繁荣的,批发量(乘用联)高达216万辆、181万辆,同比增长高达53.40%、9.6%,但批发 量主要反映车企的出货能力,说明期间车企进行了大规模“铺货”;市场的实际消费能力取决于新车交强险量等终端销售数据,2018年3-4月新 车交强险量仅有171万辆、164万辆,比同期的批发量低了45万辆、17万辆,差值占当月交强险量的比例为26.32%、10.37%,说明不少新车都 翘着二郎腿躺在经销商的仓库里,再加3-4月新车交强险的同比增长为-1.72%、-1.2%,说明经销商想即时把这堆“大爷”请出仓库还是挺难 的,请佛容易送佛难呀;5-7月车市大体还很低靡,期间车企如能减少“铺货”,或提前放“高温假”,相信不少经销商会举双手双脚赞成

-5

紧 凑 型 轿 车 中 型 轿 车 中 大 型 轿 车 小 型 紧 凑 SUV 型 中 型 中 大 型 SUV SUV -10 -15

型

SUV

型 轿 车

轿 车

型

型 -20% 轿 车

-40% -60%

SUV

2018年1-4月主流细分级别销量排行(万辆)

250 200 150 100 50 0 小 型 轿 车 批发量 交强险量(不含进口) 10 0 -10

中 国

德 国

日 本

美 国

韩 国

法 国

捷 克

2018年4月主流国别销量排行(万辆)

100 80 60 40 20 0

2018年4月主流国别交强险量与批发量差值(万辆)

2018年1-4月乘用车批发量与新车交强险量走势(万辆)

250 223 200 150 100 50 222 161 144 171 181 164 216 60% 50% 40% 30% 20% 10% 0% 1月 2月 交强险量 3月 批发量 4月

2018年1-4月乘用车批发量与交强险量同比增长

型 轿 车

小 型

紧 凑

型 SUV

型

SUV

中 型

ቤተ መጻሕፍቲ ባይዱ

中 大 型

-20 -30 -40

SUV

SUV

SUV

2018年4月主流级别市场销量与同比增长(万辆)

新车交强险量

60 50 40 30

60% 40% 20% 0%

20 10 0 -20% -40%

市场销量

销量增长

2018年快速崛起的中国品牌迎大考,高端产品或成杀手锏

2018年1-4月中国品牌虽然销量领先,但交强险与批发量的差值高达-62.27万辆,遥遥领先,且差值占交强险量的比例高达-22.44%,也是遥 遥领先,说明中国品牌不少新车都滞留在了渠道;形势还在恶化,4月中国品牌差值占比扩大至-33.07%,且交强险量同比下滑3.12%,说明 市场难以即时消化掉中国品牌的“存货”;5-7月如形势进一步恶化,2014-2017年快速雄起的长城、吉利、上汽乘用车、广汽乘用车、长安 乘用车、上汽通用五菱等少数优秀中国品牌中,不排除 “落单”的可能,尤其是产品定位较低或高度集中紧凑型SUV、紧凑型轿车的品牌

2016-2018年4月乘用车销量走势(万辆)

新车交强险量

400

350 300 250 200 150 100 50 0 1月 2月 3月 4月 5月

180 170 160 150 171

174 166 164

2016年

2017年 2018年

3月

4月

6月 2017年

7月 2018年

8月

9月

10月

11月

2018年4月主流细分级别销量排行(万辆)

80 60 40 20 0 小 型 轿 车 批发量 交强险量(不含进口) 0

2018年4月主流细分级别交强险量与批发量差值(万辆)

交强险与批发差量 紧 凑 紧 凑 小 型 小 型 SUV 差量占交强险量比例 中 中 型 型 轿 车 SUV SUV 中 大 0% 中 大

2018年1-4月主流国别销量排行(万辆)

400 300 200 100 0

2018年1-4月主流国别交强险量与批发量差值(万辆)

20 0 -20 -40 -60 -80

批发量

交强险量(不含进口)

交强险与批发差量 中 国 德 国 美 国 日 本

差量占交强险量比例 法 国 韩 国 捷 克

20% 10% 0% -10% -20% -30%