须予披露的交易

关联交易豁免、披露及公告规定

关联交易豁免、披露及公告规定附件5:关联交易豁免.披露及公告规定一.《联交所上市规则》定义的关联交易豁免的分类及具体要求1.《香港上市规则》下的豁免大致分为两类:§ 全面豁免股东批准.年度审阅及所有披露规定;及§ 豁免遵守股东批准的规定。

2.关联交易一般性豁免的具体规定如下:§ 符合最低豁免水平的交易;§ 财务资助;§ 公司或其子公司发行新证券;§ 在证券交易所买卖证券;§ 公司或其子公司回购证券;§ 董事的服务合约及保险;§ 购买或出售消费品或消费服务;§ 共享行政管理服务;§ 与被动投资者的联系人进行交易;及§ 与子公司有关联的人士进行交易。

上述豁免的详情如下:§ 符合最低豁免水平的交易此项豁免适用于按照一般商务条款进行的关联交易(公司发行新证券除外)。

(1)若所有百分比率(盈利比率除外)均符合下列其中一个水平界线规定,交易将获全面豁免: (a)低于0.1%;(b)低于1%,而有关交易之所以属关联交易,纯粹因为涉及子公司层面的关联人士;或 (c)低于5%,而总代价(如属财务资助,财务资助的总额连同付予关联人士或共同持有实体的任何金钱利益)亦低于300万港元。

(2)若所有百分比率(盈利比率除外)均符合下列其中一个水平界线规定,交易将获豁免遵守有关通函(包括独立财务意见)及股东批准的规定: (a)低于5%;或 (b)低于25%,而总代价(如属财务资助,财务资助的总额连同付予关联人士或共同持有实体的任何金钱利益)亦低于1,000 万港元。

§ 财务资助公司提供的财务资助对于经营银行业务的公司(指公司或其子公司本身是银行.《银行条例》所指的有限制牌照银行或接受存款公司.又或根据海外适当的海外法例或权力成立的银行),在日常业务中向关联人士或共同持有的实体提供的任何财务资助: (1)如按一般商务条款(或对该经营银行业务的公司而言属于更佳条款者)进行,交易将获全面豁免: (2)如并非按一般商务条款(或对该经营银行业务的公司而言属于更佳条款者)进行,但所有百分比率(盈利比率除外)均符合下列其中一个水平界线规定,交易将获全面豁免: (a)低于0.1%;(b)低于1%,而有关交易之所以属关联交易,纯粹因为涉及子公司层面的关联人士;或 (c)低于5%,而有关财务资助连同该关联人士或共同持有的实体所得任何金钱利益合计的总值亦低于300 万港元。

香港上市公司信息披露规则摘要

香港联交所信息披露规则摘要简目:一、信息披露的一般规定(一)信息披露的原则(二)信息披露的一般规则二、信息披露的具体规定(一)一般事项(二)须予公布的交易(三)须披露的关联交易(四)财务资料的披露三、《股价敏感资料披露指引》摘要联交所主板上市企业信息披露规则主要规定于《上市规则》及其附录,而《股价敏感资料披露指引》则为部分常见事项的披露提供了指引。

在《上市规则》中,联交所对信息披露规则的规定采用了一般规定结合具体规定的模式(一般披露责任+具体披露责任),一般披露规则规定了信息披露的基本原则和概括要求,而具体披露规定则明确了在特定事项下的信息披露规则。

本摘要亦根据《上市规则》的规定模式,对相关的披露规则进行了简要分类。

一、信息披露的一般规定【基于《上市规则》第13.05条-13.10条】(一)信息披露的原则1、信息披露持续责任的目的及披露的原则。

本章所载涉及信息披露的持续责任,旨在确保发行人在《上市规则》第13.09条所述情况下,实时公布有关数据。

指导性的原则是:凡预期属股价敏感的数据,均须在董事会作出决定后实时公布。

在公布数据之前,发行人及其顾问必须严守秘密。

【第13.05条】2、一般披露责任与具体披露责任的关系。

第十三章所规范的披露责任是在遵循《上市规则》第13.09条的一般性的原则下,为发行人提出的向其证券持有人及公众披露资料的特定要求。

基于此,该章所提出的特定情况并不可取代《上市规则》第13.09条所载的一般披露责任,无论如何也不会减省发行人根据《上市规则》第13.09条所应负的责任。

【第13.06条】3、董事对信息披露的责任。

为遵循第十三章所规定的与信息披露有关的持续责任,发行人的董事必须确保不会在一方没有掌握股价敏感资料而另一方则管有该等资料的情况下进行买卖。

【第13.07条】4、联交所所对信息披露的自由裁量权。

为了使信息披露维持在高水平,交易所可在认为必要时,要求发行人发表进一步的资料及向其施加额外的规定,但在施加任何并非一般对发行人实施的规定前,有关发行人可作出申述。

香港联交所的交易五项测试

二、五个维度的比率

1.资产比率(Assets ratio)=交易资产的总价值/上市公司的总价值 如果交易涉及到上市公司所持资产的股比变动,则要考虑三种情况:

(1)控制权不发生转移,即股权投资类型不发生变化 比如,A上市公司新收购标的公司B的10%股权,通常B在A账面上按照权益法核算。在 进行交易规模测试时: 分子就是10%,再分别乘以B公司的总资产、营收、税前利润等; 分母分别对应A公司的总资产、营收、税前利润,测算三个比率出来,取高者。 (2)控制权发生转移,即股权投资类型发生变化--合并

二、五个维度的比率

2.盈利比率(Profits ratio)=交易资产所涉盈利/上市公司的盈利 盈利的界定: (1)指的是税前的利润总额,而不是缴纳税款之后的净利润; (2)上市公司的盈利要剔除少数股东损益; (3)上市公司盈利也要使用经审计且已对外披露的数据,未经审计的盈利数据不可 使用。

二、五个维度的比率

三、五种交易类型及信息披露、审批要求

1.交易类型

三、五种交易类型及信息披露、审批要求

2.交易类型-定义说明

1)股份交易─ 上市公司对某项资产(不包括现金)的收购,而有关代价包括拟发行上市的证券, 并且就有关收购计算所得的任何百分比率均低于5%; 2)须予披露的交易─ 上市公司某宗交易或某连串交易,而就有关交易计算所得的任何百分比率为 5%或以上但低于25%; 3)主要交易─ 上市公司某宗交易或某连串交易,而就有关交易计算所得的任何百分比率为25%或以 上者(但如属收购事项,须低于100%;如属出售事项,须低于75%); 4)非常重大的出售事项─ 上市公司某宗资产出售事项,或某连串资产出售事项,而就有关出售事 项计算所得的任何百分比率为75%或以上者;上述出售事项包括《上市规则》第14.29条所载的视作 出售情况; 5)非常重大的收购事项─ 上市发行人的某项资产收购或某连串资产收购(按《上市规则》第14.22 及14.23条合并计算),而就有关收购计算所得的任何百分比率为100%或以上的。

香港证券从业资格卷一试卷(共7套)-ok

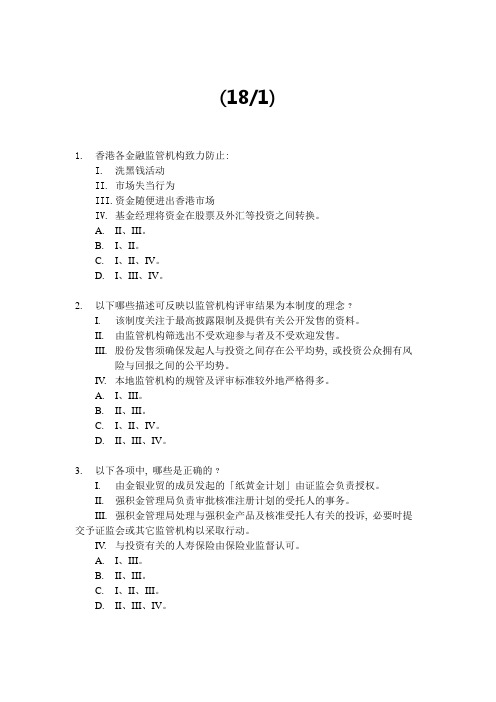

(18/1)1. 香港各金融监管机构致力防止:I. 洗黑钱活动II. 市场失当行为III.资金随便进出香港市场IV. 基金经理将资金在股票及外汇等投资之间转换。

A. II、III。

B. I、II。

C. I、II、IV。

D. I、III、IV。

2. 以下哪些描述可反映以监管机构评审结果为本制度的理念﹖I. 该制度关注于最高披露限制及提供有关公开发售的资料。

II. 由监管机构筛选出不受欢迎参与者及不受欢迎发售。

III. 股份发售须确保发起人与投资之间存在公平均势, 或投资公众拥有风险与回报之间的公平均势。

IV. 本地监管机构的规管及评审标准较外地严格得多。

A. I、III。

B. II、III。

C. I、II、IV。

D. II、III、IV。

3. 以下各项中, 哪些是正确的﹖I. 由金银业贸的成员发起的「纸黄金计划」由证监会负责授权。

II. 强积金管理局负责审批核准注册计划的受托人的事务。

III. 强积金管理局处理与强积金产品及核准受托人有关的投诉, 必要时提交予证监会或其它监管机构以采取行动。

IV. 与投资有关的人寿保险由保险业监督认可。

A. I、III。

B. II、III。

C. I、II、III。

D. II、III、IV。

4. 《证券及期货条例》规定, 就证券及期货合约而言, 在任何情况下, 如某人蓄意或罔顾后果地制造下述何种情况, 则虚假交易即告发生﹖I. 设定非真实的价格。

II. 稳定价格。

III. 维持非真实的价格水平。

IV. 进行并无实益拥有权转变的虚售交易。

A. I、II、III。

B. II、III、IV。

C. I、III、IV。

D. I、II、III、IV。

5. 以下哪些与证监会有关的委员会的描述是正确的﹖I. 单位信委员会核准单位信托、互惠基金。

II. 股份登记机构纪律委员会初步聆讯及确定股份登记机构有关的纪律事项。

III. 投资者教育咨询委员会就设定投资者教育目标向证监会提供意见或支持。

利基控股:须予披露交易-增加对合营企业之承担

香港交易及結算所有限公司及香港聯合交易所有限公司對本公佈之內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示概不就因本公佈全部或任何部分內容而產生或因倚賴該等內容而引致之任何損失承擔任何責任。

BUILD KING HOLDINGS LIMITED(利 基 控 股 有 限 公 司)*(於百慕達註冊成立之有限公司)(股份代號股份代號::00240)須予披露交易增加對合營企業之承擔於二零一九年十月二十一日,本公司之間接全資附屬公司惠記中國與金大地及劉女士達成 協議將合營企業之現有註冊資本增加至人民幣156,500,000元(相當於約176,800,000港元), 因此,合營企業將分別由惠記中國、金大地及劉女士持有79.62%、20%及0.38%。

合營企業之增加註冊資本將分別由惠記中國、金大地及劉女士出資人民幣124,600,000元、人民幣31,300,000元及人民幣600,000元(分別相當於約140,800,000港元、35,400,000港元及678,000港元)。

關於惠記中國對合營企業之注資總額,由於其根據上市規則第14.07條計算之一項或多項適用百分比率超過5%但低於25%,故有關注資構成本公司一項須予披露交易,根據上市規則須遵守公佈規定惟獲豁免遵守股東批准規定。

增加對合增加對合營營企業之承擔於二零一九年十月二十一日,本公司之間接全資附屬公司惠記中國與金大地及劉女士達成協議將合營企業之現有註冊資本由人民幣50,000,000元(相當於約56,500,000港元)增加至 人民幣156,500,000元(相當於約176,800,000港元)(其中人民幣23,000,000元(相當於約26,000,000港元)已由惠記中國支付),因此,合營企業將分別由惠記中國、金大地及劉女士持有79.62%、20%及0.38%。

合營企業之增加註冊資本將分別由惠記中國、金大地及劉女士 出資人民幣124,600,000元、人民幣31,300,000元及人民幣600,000元(分別相當於約140,800,000港元、35,400,000港元及678,000港元)。

4-2须予公布交易守则

中国XXXX集团有限公司须予公布交易守则第一章总则第一条为规范中国XXXX集团有限公司(“XXXX”、“公司”)的须予公布交易披露工作,确保公司信息披露的及时性,保护公司及其股东、债权人及其他利益相关人的合法权益,根据《中华人民共和国公司法》、香港联合交易所有限公司发布的《证券上市规则》等相关法律、法规及规范性文件,以及《公司章程》的有关规定,结合公司实际,制定《须予公布交易守则》。

第二章控制程序第二条公司指派下列人员监控第14及14A章之交易a.财务部负责制定公司和所有子公司有关主要业务交易的审批权限,以便审批有关交易,是否列入上市条例第14.08条的测试范围;b.首席财务官依据上市条例要求,协助董事会分类须公布的交易;c.首席财务官以邮件知会各部门负责人,根据上市规则14.07条有关规模测试之计算方法和计算数值基础,以便各负责人可于日常营运过程中知悉任何潜在须予公布交易。

第三条按照规定,要求当任何本公司和所有子公司处理金额超过人民币100万元的交易前,需实时向首席财务官以电邮方式作出申报,首席财务官审阅有关交易是否为正常业务交易,如有关交易为非一般正常业务交易,首席财务官需要联同内控部就交易作出审批,评估该等交易是否属于须公布的交易范畴,若有需要可咨询董事、合规顾问、公司秘书及律师。

第四条根据上市条例对交易种类的不同处理要求,应适时披露有关交易或寻求股东的同意,当涉及重大交易时,公司各部门应及时评估该交易会否对公司股价造成影响以及是否属于上市规则第14.06条所界定的其中一个交易类别。

第五条首席财务官需按上市规则第14.07条,计算(i)资产比率、(ii)盈利比率、(iii)收益比率、(iv)代价比率及(v)股本比率,整理相关比例数据资料后,交予董事、合规顾问及公司秘书评估风险,以作出决策。

第六条倘拟进行交易分类为“须予公布交易”,公司秘书需一星期内安排召开董事会会议,董事会审批有关交易和公布内容后,才与交易对手方签订协议。

香港买壳相关规则

香港买壳相关规则●买壳的基本程序1)寻找壳资源,就收购比例和价格商谈。

2)双方初步达成协议时,公司需根据上市规则的就有关事宜发出公告,履行披露义务;3)双方签订买卖协议并予以公告;4)将该项协议提交联交所与证监会以获批准。

向股东发通函并通知其参加股东特别大会,召开股东特别大会对该买卖协议进行投票表决;5)表决通过后,通知交易所,并就收购事项按照上市规则要求做相关披露。

6)买卖协议生效后,若涉及到强制收购(取得30%以上的投票权),除非获得豁免,还需要就已公开发行的股票(不包括收购方及其关联人已同意收购的股份)提出强制性无条件现金收购建议。

7)全面收购交易完成,更改公司名称。

●买壳上市应注意问题所对应的上市规则收购壳公司阶段一、股权收购之“全面收购要约”【公司收购、合并及股份回购守则】26.1条规定,新股东若通过交易持有股权超过30%,除非获得豁免,还需要就已公开发行的股票(不包括收购方及其关联人已同意收购的股份)提出强制性无条件现金收购建议。

收购股权超过30%,若想避开此规定,减少收购所需现金,就需要获得证监会的全面收购豁免(清洗豁免)。

根据收购合并守则,若是以现金认购壳公司新股的模式取得股权,可向证监会申请清洗豁免。

二、股权收购之股权比例问题买家为了避免上述全面收购要约,会采取代持模式进行全面收购。

但根据联交所的上市要求,股东必须如实披露其在上市公司中的权益,代持具有一定的风险性。

但若收购的股权比例较低,在后续的资产注入时会因无法投票而受制于其他股权相当的股东。

注入业务或资产阶段一、港交所上市规则之“反收购行动”港交所上市规则里将交易分类如下:1)股份交易:低于5%2)须予披露的交易:发行人某宗交易或某连串交易就有关交易计算所得的任何百分比比率为5%--25%;3)主要交易:发行人某宗交易或某连串交易,就有关交易计算所得的任何百分比比率为25%--75%(出售事项),25%-100%(收购事项);4)非常重大的出售事项:某宗资产出售事项就有关交易计算所得的任何百分比比率为75%以上5)非常重大的收购事项:某项资产收购就有关交易计算所得的任何百分比比率为100%以上6)反收购行动:详见下文。

浅论H股的信息披露

浅论H股的信息披露H股是我国境外上市外资股的一种,是境内在香港公开发行,在香港联交所直接上市的人民币特种股票。

自1993年7月第一只H股-“青岛啤酒”在香港联交所上市以来,到1997年香港回归前已经有35家H股公司,筹资达亿美元.大陆在香港发行H股,一方面筹集了大量资金,一定程度上解决了资金短缺和负债沉重的问题,同时也为国企改革探索了一条新路。

另一方面,H股上市也有利于提高大陆的国际知名度,增强其竞争力。

同时也促使熟悉国际惯例,为加入WTO 后的发展打下了良好基础。

此外,H股上市也为香港股市结构的合理化发展起到了一定作用。

香港股市一向以“脚重头轻”而出名,其主要成分为房地产股,约30%,而制造业仅占5%. 大陆到香港上市的多为大型工业,如上海石化、仪征化纤等,这些在联交所挂牌可以改善香港股市结构,有利于巩固香港的在国际资本市场中的地位。

但是,和初上市时受到追捧形成鲜明反差的是,H股在香港联交所的表现并不令人满意。

恒生H股指数由93年12月的最高点2716点,不断走低,95年11月中旬报出历史最低点:点,较最高点时跌去175%,被香港媒体形容为“小股灾”。

H股由盛而衰的表现主要是因为其业绩太让投资者失望,但同时也暴露出了一些其他问题,其中首当其冲的便是信息披露问题,本文拟对此作一些探讨。

一、存在的问题按照国际标准,上市公司必须达到一定的透明度,以使投资者对公司的业绩和前景做出合理的判断和评估,信息披露制度则是对此的制度保障。

信息披露按披露的时间和目的可以分为发行的信息披露和持续性信息披露,前者是旨在向社会公众筹集或者发行有价证券而进行的信息披露,后者是证券发行人、其主要股东和有关当事人披露与证券交易和证券价格有关的一切重大信息。

H股公司一般在发行信息披露上做得还可以,问题主要出现在持续性信息披露上。

在香港,上市公司的持续性信息披露责任体现在联交所的上市规则及各公司签署的上市协议中。

概括来讲,除了定期公布公司业绩(中期及年度报告)外,主要内容有:(1)一般披露责任:凡是预计对股价造成影响的资料,一经做出有关决策必须尽快公布(提交联交所和公司股东),但在此阶段之前则要高度保密。

港交所与上交所上市规则的比较

2.1 董事会

2.2 监事会 2.3 股东大会

上海证券交易所股票上市规则(“上交所上市规则”)

香港聯合交易所証券香港上市规则 (“港交所上市规则”)

能反映近期公布的资料。

上市公司应何时披露有关资料,须视乎资料的性质及具体情 况而定。一般而言,资料披露须在合理可行的情况下尽快作 出。任何可影响证券买卖或价格的资料,须于董事会作出决 定后立即公布。在作出有关决定之前,董事有直接责任确保 将资料绝对保密。

除按《港交所上市规则》第 14.06(6)(b)条(第 14A.25 条就 关连交易)所述将收购事项以合并计算方式处理外,如一连 串交易全部均于 12 个月内完成或属彼此相关者,港交所或 也会要求上市公司,将该等交易将合并计算,作为一项交易

9.9:上市公司在连续十二个月内发生的交易标的相关的同 类交易,不区分交易对方、只要是交易标的相关的同类交

-4-

上海证券交易所股票上市规则(“上交所上市规则”)

II. 须 予 披 露 的 交易

香港聯合交易所証券香港上市规则 (“港交所上市规则”)

1. 交易的范围 《上交所上市规则》(9.1 条)所指的交易是指:

《港交所上市规则》14.04 条所指的交易非常广泛,指:

(一) 购买或者出售资产;

收购、出售资产

(三) 交易产生的利润占上市公司最近一个会计年度 根据《港交所上市规则》14.08 条,按有关测试结果决定有关披 经审计净利润的 50%以上,且绝对金额超过 500

-7-

上海证券交易所股票上市规则(“上交所上市规则”)

香港聯合交易所証券香港上市规则 (“港交所上市规则”)

万元;

露界线

(四) (五)

-9-

披露义务 III. 关联交易

买卖中的信息披露要求

买卖中的信息披露要求在商业交易中,买家和卖家之间的信息披露是至关重要的。

无论是股票交易、房地产交易还是其他贸易活动,信息披露的要求都对交易双方起到保护和指导的作用。

在本文中,将探讨买卖中的信息披露要求,并分析其重要性和应用。

1. 信息披露的定义与重要性信息披露是指交易双方向对方提供相关信息的过程。

对于买方来说,信息披露可以帮助他们做出明智的购买决策,降低投资风险。

对于卖方来说,信息披露可以建立信任,吸引更多的潜在买家,促成交易。

因此,在买卖交易中,信息披露是一个相互依存、互惠互利的过程。

2. 买卖交易中的信息披露要求在不同类型的交易中,信息披露的要求可能会有所不同。

以下是一些常见的信息披露要求:2.1 股票交易中的信息披露要求股票交易是买卖中信息披露要求最为严格的领域之一。

在上市公司的股票交易中,证券监管机构对信息披露有明确的规定。

上市公司需要定期披露财务报表、重大事项等信息,以便投资者做出明智的投资决策。

此外,上市公司还应及时披露与股票价格相关的重大信息,避免操纵市场。

2.2 房地产交易中的信息披露要求房地产交易中,信息披露要求主要涉及房地产的真实情况、权益状况和交易信息等方面的披露。

卖方应提供详细的房产信息,包括房屋所有权状况、土地使用权状况、抵押情况等。

此外,卖方还应向买方披露可能对交易产生重大影响的信息,例如房屋的结构问题、环境影响等。

2.3 其他交易中的信息披露要求除了股票和房地产交易,其他类型的交易也存在信息披露要求。

例如,企业之间的合并和收购交易,买方和卖方都需要提供详尽的财务报表、商业计划和合规信息,以确保交易的透明性和合法性。

同样,债券发行、商品交易等也需要依法履行信息披露义务。

3. 信息披露的价值与挑战信息披露的价值在于提供了透明、可靠的交易环境,使买家和卖家能够基于准确的信息做出决策。

然而,信息披露也面临一些挑战和难题。

其中包括隐私保护、商业机密保护等问题。

买卖双方需要在保护个人信息和商业利益的同时,满足信息披露的要求。

科创板关联交易披露规则

科创板关联交易披露规则全文共四篇示例,供读者参考第一篇示例:科创板是中国证券市场的重要一环,旨在吸引和支持高科技企业上市。

为了确保科创板上市公司的信息披露透明和规范,证监会制定了一系列的规则和制度,其中包括了关联交易披露规则。

关联交易是指上市公司及其子公司与控股股东、实际控制人、关联方之间的交易。

关联交易可能存在利益输送、关联方优先等问题,影响了上市公司的独立性和公平性。

对于科创板这种高科技企业来说,关联交易尤为敏感,也更容易引发投资者的担忧。

为了规范和监督关联交易,科创板对关联交易的披露规则十分严格。

具体来说,关联交易披露规则主要包括以下几个方面:关联交易的披露范围。

科创板规定,上市公司及其子公司与控股股东、实际控制人、关联方之间的所有交易都需要进行披露。

无论是资产收购、股权转让还是其他类型的交易,都必须向证监会和投资者公开。

关联交易的披露方式。

科创板规定,上市公司必须在定期报告和年度报告中详细披露关联交易的情况。

包括交易的对象、金额、时间、内容等,向公众提供充分的信息,让投资者对公司的关联交易有清晰的了解。

关联交易的监督机制。

科创板要求上市公司建立健全的关联交易监督机制,包括设立专门的委员会或由独立董事负责监督关联交易的进行。

这样可以有效地避免公司内部人员利用关联交易谋取私利的行为。

对于违规关联交易的处罚。

科创板对于违反关联交易规则的公司将采取严厉的处罚措施,包括罚款、暂停交易、撤销上市资格等。

这样一来,就能有效地约束上市公司的行为,保护投资者的利益。

科创板的关联交易披露规则为高科技企业的上市提供了一条规范和透明的道路。

有效规范关联交易行为,提高信息披露的透明度和质量,增强投资者的信心。

相信随着科创板的不断完善和发展,将会吸引更多高科技企业上市,推动中国科技创新事业的蓬勃发展。

第二篇示例:科创板是我国新设立的证券交易板块,旨在支持科技创新型企业的发展。

为了保障科创板市场的公平、公正和透明,规范市场行为,科创板对于公司的关联交易披露提出了一系列规则。

香港上市公司信息披露规则摘要

香港联交所信息披露规则摘要简目:一、信息披露的一般规定(一)信息披露的原则(二)信息披露的一般规则二、信息披露的具体规定(一)一般事项(二)须予公布的交易(三)须披露的关联交易(四)财务资料的披露三、《股价敏感资料披露指引》摘要联交所主板上市企业信息披露规则主要规定于《上市规则》及其附录,而《股价敏感资料披露指引》则为部分常见事项的披露提供了指引。

在《上市规则》中,联交所对信息披露规则的规定采用了一般规定结合具体规定的模式(一般披露责任+具体披露责任),一般披露规则规定了信息披露的基本原则和概括要求,而具体披露规定则明确了在特定事项下的信息披露规则。

本摘要亦根据《上市规则》的规定模式,对相关的披露规则进行了简要分类。

一、信息披露的一般规定【基于《上市规则》第13.05条-13.10条】(一)信息披露的原则1、信息披露持续责任的目的及披露的原则。

本章所载涉及信息披露的持续责任,旨在确保发行人在《上市规则》第13.09条所述情况下,实时公布有关数据。

指导性的原则是:凡预期属股价敏感的数据,均须在董事会作出决定后实时公布。

在公布数据之前,发行人及其顾问必须严守秘密。

【第13.05条】2、一般披露责任与具体披露责任的关系。

第十三章所规范的披露责任是在遵循《上市规则》第13.09条的一般性的原则下,为发行人提出的向其证券持有人及公众披露资料的特定要求。

基于此,该章所提出的特定情况并不可取代《上市规则》第13.09条所载的一般披露责任,无论如何也不会减省发行人根据《上市规则》第13.09条所应负的责任。

【第13.06条】3、董事对信息披露的责任。

为遵循第十三章所规定的与信息披露有关的持续责任,发行人的董事必须确保不会在一方没有掌握股价敏感资料而另一方则管有该等资料的情况下进行买卖。

【第13.07条】4、联交所所对信息披露的自由裁量权。

为了使信息披露维持在高水平,交易所可在认为必要时,要求发行人发表进一步的资料及向其施加额外的规定,但在施加任何并非一般对发行人实施的规定前,有关发行人可作出申述。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

香港交易及結算所有限公司以及香港聯合交易所有限公司對本公佈的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示概不就因本公佈全部或任何部分內容而產生或因倚賴該等內容而引致的任何損失承擔任何責任。

(於開曼群島註冊成立的有限公司)(股份代號:3883)須予披露的交易茲提述本公司日期為二零一零年四月十一日之公佈。

日期為二零一零年四月九日之委託貸款協議的期限將於二零一零年七月九日屆滿。

為此,委託貸款協議之各方議定延長委託貸款的期限至二零一零年十月九日。

於二零一零年七月八日,奧園集團(本公司全資附屬公司)訂立下列協議:(1)與該銀行及項目公司訂立經修訂及重訂委託貸款協議;(2)與項目公司訂立第二份貸款諮詢協議;及(3)與項目公司訂立經修訂及重訂臨時協議。

經修訂及重訂委託貸款協議經修訂及重訂委託貸款協議的主要條款概列如下:貸款:透過該銀行提供委託貸款(附註)日期:二零一零年七月八日貸款方:奧園集團銀行:該銀行借款方:項目公司貸款金額:人民幣283,000,000元(約等於323,428,571港元),已於二零一零年四月九日(委託貸款協議日期)墊付予項目公司貸款期限:二零一零年四月九日至二零一零年十月九日手續費用:借款方將於二零一零年七月九日向貸款方支付相等於委託貸款金額1%之手續費用,即人民幣2,830,000元(約等於3,234,286港元)利率:年息4.86%,與中國的商業銀行的現行利率相若。

利息逐日累計,並於到期日支付償還:委託貸款的本金連同應計利息應於委託貸款期限屆滿前,或於應要求時即時,或於各方可能書面議定(惟本公司須遵守上市規則的有關規定)的較後日期(如有)全數償還貸款所得款項用途:委託貸款所得款項將用於償還北京首開的貸款餘額,從而悉數及最終結清北京首開貸款附註:根據現行的中國法律及法規,根據中國法律成立的公司不得向任何其他公司直接提供或授出貸款融資。

在此情況下,中國通常及合法的貸款安排是由公司提供與授予中國商業銀行之貸款金額相等的資金,並委託該銀行向借款方授出貸款融資。

根據現時安排,奧園集團已根據上述條款向該銀行提供委託貸款的本金並委託銀行向項目公司授出委託貸款。

奧園集團根據委託貸款協議向項目公司墊付的委託貸款款項,乃由本公司與項目公司經參考項目公司應付北京首開之款項後公平磋商協定,而委託貸款款項的利息乃按中國的商業銀行所提供類似貸款可資比較的現行利率計算。

除委託貸款及手續費用的條款之外,委託貸款協議的其餘條款維持不變。

第二份貸款諮詢協議於二零一零年七月八日,奧園集團與項目公司訂立第二份貸款諮詢協議,據此,奧園集團已同意安排延長委託貸款,且項目公司已同意向奧園集團支付安排費用人民幣9,296,500元(約等於10,624,628港元)。

根據第二份貸款諮詢協議,項目公司進一步同意就第一份貸款諮詢協議支付安排費用人民幣9,296,500元(約等於10,624,628港元),上述安排費用應於第二份貸款諮詢協議日期起三個營業日內支付,及就第二份貸款諮詢協議支付安排費用人民幣9,296,500元,上述安排費用應於經修訂及重訂委託貸款協議日期起三(3)個月內支付。

第二份貸款諮詢協議之條款乃屬正常商業條款,由本公司與項目公司經參考委託貸款金額後公平磋商達成。

關於項目用地上開發的商品房的經修訂及重訂臨時協議於二零一零年七月八日,作為項目公司償還經修訂及重訂委託貸款協議下之委託貸款及支付第一份貸款諮詢協議及第二份貸款諮詢協議下之安排費用的抵押,項目公司與奧園集團訂立經修訂及重訂臨時協議以購買於項目土地上開發的54間商品房。

倘若項目公司無法支付安排費用、委託貸款連同委託貸款應計利息的任何金額,奧園集團將有權選擇獲取任何54間商品房中的合法業權或將商品房轉售予任何第三方,有關購買價格總額應與安排費用,連同委託貸款及應計利息的未償還總餘額相若。

經修訂及重訂委託貸款協議之訂約方已議定,奧園集團所獲取的商品房購買價格總額將用於抵銷項目公司應付的未償還總餘額。

於訂立經修訂及重訂臨時協議後,臨時協議將立即自動終止。

除延長抵押以覆蓋經修訂及重訂委託貸款協議及第二份貸款諮詢協議所規定委託貸款的延長期限之外,經修訂及重訂臨時協議的其餘條款與臨時協議的條款大致相同。

有關項目公司的資料項目公司為一間項目公司,其唯一業務為收購及發展項目用地以及其後銷售及租賃建於項目用地上的物業。

項目公司由世紀協潤持有96.8%的股本權益。

世紀協潤則由本公司間接持有41.33%權益,並為本公司的聯屬公司。

截至二零一零年六月,項目公司已實現於項目用地上開發的42項商品房之未經審核合約銷售,總建築面積約為15,853平方米。

有關項目公司的進一步資料,請參閱本公司日期為二零零九年七月七日、二零零九年七月二十日、二零零九年七月三十日的公佈及該通函。

延長委託貸款期限的理由誠如該通函所披露,本公司已同意為項目公司償還以北京首開為受益人的北京首開貸款的責任提供擔保。

於委託貸款協議日期(即二零一零年四月九日),項目公司應付北京首開之北京首開貸款的未償還款項總額約為人民幣283,000,000元。

項目公司已使用委託貸款的所得款項償還北京首開總額為人民幣283,000,000元的未償還款。

董事會獲悉,項目公司需要更多時間向該銀行償還委託貸款。

由於(a)誠如該通函所披露,本集團的聯屬公司世紀協潤(持有項目公司的96.8%權益)將於可換股票據獲轉換後成為本公司的附屬公司;(b)項目公司將成為本公司的附屬公司;及(c)經修訂及重訂臨時協議已就項目公司之償還責任作出擔保,因此董事(包括獨立非執行董事)認為延長委託貸款之期限至二零一零年十月九日及第二份貸款諮詢協議下的貸款安排將不會影響本集團的財務狀況,同時更可改善項目公司的現金流,因而促進其業務發展,從長遠而言提高本公司的回報。

董事(包括獨立非執行董事)進而認為經修訂及重訂委託貸款協議、第二份貸款諮詢協議及經修訂及重訂臨時協議之條款乃屬正常的商業條款,且公平合理,並符合本公司及股東的整體利益。

一般資料本集團的主要業務包括於中國從事物業發展及物業投資。

由於委託貸款、經修訂及重訂委託貸款協議手續費用以及第一份貸款諮詢協議及第二份貸款諮詢協議安排費用之總金額(根據上市規則第14.22條計算之總和)的一個或多個適用百分比率(定義見上市規則)超過5%但並未超過25%,根據上市規則,經修訂及重訂委託貸款協議、第一份貸款諮詢協議及第二份貸款諮詢協議構成本公司一項須予披露的交易。

釋義「經修訂及重訂委託貸款協議」指奧園集團(作為貸款方)、該銀行(作為委託銀行)及項目公司(作為借款方)就期限從二零一零年四月九日起至二零一零年十月九日止、本金額為人民幣283,000,000元的貸款而訂立日期為二零一零年七月八日的經修訂及重訂委託貸款協議「經修訂及重訂臨時協議」指奧園集團與項目公司就購買於項目用地上開發的54間商品房而於二零一零年七月八日訂立之經修訂及重訂主臨時買賣協議,其中有關商品房作為項目公司履行經修訂及重訂委託貸款協議、第一份貸款諮詢協議及第二份貸款諮詢協議下的付款責任之抵押「奧園集團」指奧園集團有限公司(英文名稱為Aoyuan Group CompanyLimited(僅供識別)),一間根據中國法律註冊成立的公司,由本公司全資擁有「該銀行」指中國工商銀行中國廣州荔灣支行「北京首開」指北京首都開發股份有限公司,一間根據中國法律註冊成立的股份有限公司,其股份於上海證券交易所上市,且為項目公司之前股東「北京首開貸款」指北京首開墊付予項目公司的股東貸款及該貸款所產生的應計利息「董事會」指董事會「世紀協潤」指世紀協潤投資有限公司,一間根據香港法律註冊成立的公司「該通函」指本公司日期為二零零九年九月十四日之通函「本公司」指中國奧園地產集團股份有限公司,根據開曼群島法例註冊成立之公司,其股份於聯交所上市「董事」指本公司董事「委託貸款」指根據經修訂及重訂委託貸款協議墊付予項目公司的總額為人民幣283,000,000元的貸款「委託貸款協議」指奧園集團(作為貸款方)、該銀行(作為委託銀行)及項目公司(作為借款方)就本金額為人民幣283,000,000元的貸款而訂立日期為二零一零年四月九日的委託貸款協議「第一份貸款諮詢協議」指奧園集團與項目公司就項目公司所獲委託貸款的安排於二零一零年四月九日訂立的貸款諮詢協議「本集團」指本公司及其附屬公司「香港」指中國香港特別行政區「上市規則」指聯交所證券上市規則「中國」指中華人民共和國「項目公司」指北京耀輝置業有限公司(英文名稱為Beijing Yaohui Real EstateCo.Ltd.(僅供識別)),一間根據中國法律成立的有限公司,分別由北京王府世紀發展有限公司(英文名稱為B e i j i n gWangfu Century Development Co.Ltd.(僅供識別))及世紀協潤擁有「項目用地」指一幅位於中國北京市朝陽區西大望路與建國路交匯東南角、總建築面積約為247,646.3平方米的土地,作住宅用途的使用年期為70年,於二零七四年八月三十日屆滿,作商業用途的使用年期為40年,於二零四四年八月三十日屆滿「臨時協議」指奧園集團與項目公司就購買於項目用地上開發的54間商品房而於二零一零年四月九日訂立之主臨時買賣協議,其中有關商品房作為項目公司履行委託貸款協議及第一份貸款諮詢協議下的付款責任之抵押「第二份貸款諮詢協議」指奧園集團與項目公司就項目公司所獲委託貸款的安排於二零一零年七月八日訂立的貸款諮詢協議「股東」指本公司股東「聯交所」指香港聯合交易所有限公司「港元」指港元,香港法定貨幣「人民幣」指人民幣,中國法定貨幣「%」指百分比本公佈採用的匯率1.00港元=人民幣0.875元,僅供參考。

承董事會命中國奧園地產集團股份有限公司主席兼行政總裁郭梓文香港,二零一零年七月八日於本公佈日期,董事會包括(1)執行董事郭梓文先生、郭梓寧先生、胡大為先生、林錦堂先生及辛珠女士;(2)非執行董事武捷思先生、保爾.渥蘭斯基先生及梁秉聰先生(梁秉聰先生亦是保爾.渥蘭斯基先生之替補董事);(3)獨立非執行董事宋獻中先生、馬桂園先生及徐景輝先生。