2020年11月重庆商办公寓市场报告

2020年重庆商住用地成交总结

北区商住建设用地面积超五成

• 分区域来看,北区依然是重庆中心城区开发主战场。渝北区、北碚区和江北区成交商住建设 用地面积霸占前三,分别为3 6 5 . 8 2 万㎡、2 0 7 . 4 8 万㎡和1 5 7 . 8 5 万㎡,合计占中心城区成 交总量的5 5 .8 1 % 。沙坪坝区、九龙坡区、南岸区和巴南区成交量在1 3 0 万-1 4 0 万㎡水平。 渝中区七星岗出让1 宗商业商务用地,打破零供应零成交。相比2 0 1 9 年,北碚区成交商住 建设用地面积同比略有减少,下降0 . 2 1 % , 其余各区均有不同程度上涨。

商住建设用地成交面积创近五年新高

• 2 0 2 0 年,重庆商住建设用地成交面积1 3 1 0 .0 2 万㎡,同比增长4 8 .5 5 % ,年中、年底放量供地,但 若剔除政2 月商住建设用地成交面积分别占全 年2 7 . 7 2 % 和2 8 . 7 6 % 。由于2 0 1 8 - 2 0 1 9 年重庆中心城区商住用地供应缩水,房企土地储备快速 消耗,且今年年初受影响,市场供应不多,故年中放量之际,除个别地块中止公告外,皆成功出让 。三季度虽受供应减少出现成交减量,但推出地块几乎全部成交。今年重庆中心城区商住用地供应 放量,成交面积随之上涨,预计明年土地成交或将与今年处于同一水平。

【重庆】2019年11月重庆房地产市场研究报告

中国最大的房地产信息综合服务商,拥有中国房地产最大的全产业链信息数据库,构筑中国房地产上下游企业和从业者信息的桥梁,形成资金,信息通路、营销、人才等各类资源的整合平台,为企业提供房地产信息系统、信息集成和解决方案的全面信息综合服务。

SUN 日MON 一TUE 二WED 三THU 四FRI 五SAT 六重庆房地产市场研究报告2019年11月12345678910111213141516171819202122232425262728293012019-12-52楼市纵览主城楼市1房企表现2营销媒体3目录Content83543第四级单击此处编辑母版标题样式•单击此处编辑母版文本样式–第二级•第三级–»第五级2019-12-53楼市纵览The Survey of Real State Market4国务院台办、国家发展改革委出台《关于进一步促进两岸经济文化交流合作的若干措施》农业农村部:坚持土地承包关系稳定并长久不变住房和城乡建设部出台工程建设行政处罚裁量权实施办法和工程建设行政处罚裁量基准11月楼市纵览[政策]全国重庆南岸区教育委员会发布《重庆市南岸区教育委员会关于第二批学位紧张学校招生入学办法的通告》重庆市入选全国首批开展金融科技应用试点城市入读南岸区学位紧张学校,监护人及适龄儿童需落户三年以上。

南岸区适龄儿童的入学难度增加,入学资格审核更为严格,目的在于平衡教育资源,减少学校招生“冷热不均”的情况。

重庆拟立法要求对闲置土地和储备土地进行简单绿化8日29日26日28日19日4日27日重庆专项整治住房租赁乱象,37家公司现场签自律公约21日中共中央、国务院印发《国家积极应对人口老龄化中长期规划》5数据来源:CRIC ;数据口径:商品房;广州成交数据截止11.15;重庆成都贵阳昆明西安北京上海广州深圳成交面积(万方)供求比190.29165.2950.86162.58127.6875.9188.0129.9343.42供求比1.741.301.620.801.201.410.812.272.160.000.501.001.502.002.502040608010012014016018020011月对标城市中,上海、昆明市场供应稍有不足,重庆、贵阳、广州、深圳本月供应较多,其他对标城市供求维持在平衡状态。

2020年第一季度重庆商业地产市场数据

百分点

平 均账面租金 人民币 平方米 月 同比 ,环比

备注:同比为与 第一季度比较,环比为与 年第四季度比较。 仲 量 联 行 根据办 公楼地段 、业权、 层高、建 筑面积, 单层分割 ,外立面 ,空调系 统、电梯 系统、停 车位以及 物业管理 等多项指 标定义甲 乙级写字 楼。 优 质 办 公 楼样本 不含工业 用地上开 发的产业 办公楼。

务 区

非 核 心 商 务 区

整体 甲级

照母山

新牌坊 大石化

江北嘴 观音桥

解放碑

南坪

杨家坪

数据来源:仲量联行研究部, 年 月

优质项目年内或集中供应解放碑,“双核心 多中心”格局成型

解放碑:强商业属性

强势旅游客群支撑传统核心区办公楼产业结构 转变。仲量联行数据显示, 年,零售贸易、 酒店餐饮类租户在年内新成交占比达该子市场 总成交体量的 、 。

空置率 (右轴)

空置率

甲级办公楼新增项目 个,重 庆来福士广场办公楼 座,约

万平方米。

需求增长滞缓以及新入市项 目较高空置率共同拉动空置 率上浮至 。剔除总部楼

宇影响,甲级市场整体空置 率录得 ,同比上升 。

年一季度录得净吸纳量

万

平方米,同比下滑约

万平方米。

数据来源:仲量联行研究部, 年 月

退租主导乙级市场情绪,拉动空置率上浮

增量市场进入尾声,未来存量市场背景下,资产管理必然成为 业主方竞争力核心。

仲量联行“导向 驱动力”模型(

)

摘自仲量联行《楼宇经济 》报告

“稳”物业品质:单一业权有效提升物业租户韧性

• 仲量联行研究发现,自持性物业在疫情中凸显出韧性,未来或受投资者持续青睐。

年一季度净吸纳量

公寓市场调研报告(共8篇)

公寓市场调研报告(共8篇)第1篇:公寓调研报告1.不悔梦归处,只恨太匆匆。

2.有些人错过了,永远无法在回到从前;有些人即使遇到了,永远都无法在一起,这些都是一种刻骨铭心的痛!3.每一个人都有青春,每一个青春都有一个故事,每个故事都有一个遗憾,每个遗憾都有它的青春美。

4.方茴说:“可能人总有点什么事,是想忘也忘不了的。

”5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:”我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

大庆高新区公寓市场调研报告高新区域是大庆市场最受关注的区域,发展时机和条件也最成熟。

尤其是大批的写字楼项目和市政项目的兴建,以及交通系统配套的不断完善,使这一区域物业发展和升值空间不断得到扩展。

但目高新区公寓市场规模有限,公寓市场住宅产权为主。

一、典型项目情况1、乾和城位置:世纪大道与创业新街交汇处公寓供应面积区间:55㎡-62㎡栋数:2栋公寓套数:992套产品类型:平层产权类型:住宅产权装修交付标准:毛坯均价:5500元/平米成交情况:自2012年9月开盘至今公寓推出1栋,即496套,至今去化房源216套,近三个月去化约20套左右,其中55㎡去化5套、62㎡去化7套、58㎡去化8套。

客群以年轻单身打工者为主。

2、宝利丰大厦位置:创业新街公寓供应面积区间:32㎡栋数:1栋公寓套数:1320套产品类型:平层产权类型:商业产权1.“噢,居然有土龙肉,给我一块!”2.老人们都笑了,自巨石上起身。

重庆商业租赁市场分析报告

目录CONTENTS•市场概述•租赁需求分析•租赁供给分析•市场供需平衡分析•政策环境分析•案例分析•结论与建议01 CHAPTER重庆商业租赁市场的发展历程当前市场状况供应情况目前重庆商业租赁市场供应充足,各区均有大量商业物业在租,包括购物中心、写字楼、商铺等。

需求情况市场需求主要由本地居民、企业和游客等构成,其中企业和游客需求增长较快。

租金水平租金水平根据地段、物业类型和品质等因素有所差异,但总体保持稳定增长。

未来发展趋势市场规模将继续扩大随着城市经济的发展和人口增长,商业租赁市场仍有发展空间。

品质化、专业化趋势未来商业物业将更加注重品质和专业化服务,以满足不同客户的需求。

智能化、数字化趋势随着科技的发展,商业租赁市场将更加注重智能化、数字化技术的应用,提升客户体验和运营效率。

02 CHAPTER服务业新兴服务业如网络服务、金融服务等行业的快速发展,带动了对写字楼租赁的需求。

0302 01扩张与搬迁01企业在发展过程中,可能需要扩大经营规模或因业务调整搬迁至更合适的地点,从而产生租赁需求。

短期项目需求02部分企业因短期项目或季节性业务,需租赁临时办公或生产场所。

成本控制03部分企业在经济环境变化时,选择租赁而非购买来控制成本。

越来越多的个人选择创业,需要租赁合适的办公空间或商铺。

部分个人因工作或其他原因,选择租赁商业地产作为居住用途,如单身公寓、商铺改住宅等。

部分投资者看好商业地产的增值潜力,选择租赁商业地产进行投资。

03 CHAPTER03新增商业地产项目随着城市发展和区域规划的调整,新增商业地产项目不断涌现,为租赁市场注入新的活力。

01商业地产项目数量近年来,重庆商业地产项目数量稳步增长,为租赁市场提供了充足的房源。

02商业地产面积总面积持续扩大,覆盖了不同规模的商业地产项目,满足不同企业的租赁需求。

商业地产供应情况房源分布租赁房源主要分布在市中心和主要商圈,这些区域交通便利,商业氛围浓厚,对企业具有较大吸引力。

重庆市写字楼项目市场调查报告100920

重庆市写字楼项目市场调查报告一、市场现状1、宏观政策影响房地产业界曾流传着这样一个预言:21世纪的前十年是住宅投资的黄金期,第二个十年是投资商业地产的黄金期。

商业地产前一个周期跟中国的实体经济挂钩在一起,没有急剧的泡沫酝酿过程,本身税费也不低,而将来的税费只会往下走。

而从今年4月开始的楼市调控对商业地产是个好机遇,楼市调控政策将大部分地产投资客档在了门外,现在住宅投资应该较理性了,投资回报率和空置率随着国家的宏观调控将越发重要,相对商业地产来说,投资反而有更多机会。

目前开看来现在投资商用物业显然更能规避风险,因此大量的闲散资金开始进入商业地产投资。

世邦魏理仕的最新统计数据显示,今年第二季度优质写字楼平均售价环比大幅上涨11.7%至每平方米10196元,继上个季度后再创新高。

而且今年下半年重庆各个传统商圈优质办公楼有超过30万平方米的供应量。

瑞安嘉陵帆影位于重庆市滨江路化龙桥片区,写字楼共98层、高398米,目前已完成设计,建成后,它将成为我国西部地区的第一高楼。

江北太阳谷项目占地约70亩,将新建五座50层以上的高层建筑,其中最高的一栋规划为100层,建成后将成为重庆市新坐标。

项目包含超五星级酒店和高档写字楼,“商务”是片区的主要功能。

环球金融中心项目位于解放碑中心地段,为以前会仙楼用地,占地面积近3000平方米,总建筑面积10万平方米。

北城国际中心项目规划总用地面积88814㎡,建筑总面积约43万㎡,共有13栋建筑,其中住宅11栋,均为33层的高层住宅,建筑面积达219082㎡,1栋48层五星级酒店写字楼,建筑面积89440㎡,建筑总高度达200米。

1栋大型商场,建筑面积50195㎡,地下车库及配套设施66891㎡,停车泊位达2200辆。

日月光中心项目占地55亩,建筑面积66万平方米,总投资30亿元人民币。

6幢高楼的高度均超过200米。

其中有28万平方米写字楼、13万平方米购物中心、20万平方米酒店、1332个停车位、2万平方米空中花园,另有2000平方米的地铁购物广场。

XXXX年11月重庆房地产市场报告_45页

重庆市场2021年11月十一月引言preface 市场风向尚未改变,渝楼市仍高位运行11月份主城区商品房总成交20605套、187.47万方,环比分别下滑30.31%、29%;成交均价6792元/㎡,环比上涨2.6%;新办预售许可证工程体量累计247.09万方,环比上扬55.34%。

“金九银十〞过后,渝楼市成交环比快速下跌,但总体成交仍然处在高位运行,“二次调控〞出台已经2月有余,重庆仍然没有出台地方性调控细那么。

相对各大城市10月“二次调控〞之后成交有明显下滑不同,渝楼市后劲仍然充足。

虽然“房产税、限购令监控〞等消息仍在重庆上空盘旋,观望情绪日益加重,但对于重庆楼市来说,刚需的释放和长期的利好消息还是促使一局部的客户下叉。

二次调控政策在某些程度上抑制了房价的持续攀升,但仍然没有抑制住购房者的热情,成交处于高位运行,但攀升幅度相比二次调控前有所收敛。

而成交均价也再次上涨,单月成交均价6792元/㎡,环比上涨2.6%,攀升到新的历史水平。

从现在的市场成交情况来看,自住和改善性需求占据了绝对主力,投资比例相对有所下滑。

只有具有足够卖点的楼盘才具有较强的市场竞争力,开盘去化情况仍然可以保持在一个较高的水平。

虽然二次调控已经两月有余,但渝政策仍是处于一种暧昧的状态,没有出台具体的地方性政策。

市场已经让越来越多的人琢磨不透,而局部刚性需求购房者在市场大势不明的前提下,由于通货膨胀预期的加重,还是选择了下叉,这也是近期成交居高不下的主要原因。

在政策方面,虽然第二轮宏观调控已经进一步深入,但除“〞对二级市场具有一定打击力外,对于重庆楼市来说,其它政策短期不会对二级市场产生实质性的影响。

而重庆政府至今没有出台楼市调控的相关地方性细那么,同时也没有任何出台的预兆。

但这是否是政府欲盖弥彰的酝酿,我们也无处深究。

而面对政策即将出台的预期,购房者现在也出现了两面派。

悲观主义者认为楼市调控的预期会加重,观望情绪也逐步加重,而这也直接影响了他们的购房信心,缩减了局部的交易量。

重庆写字楼市场调研报告0917

重庆写字楼市场调研报告前言重庆,中国四大直辖市之一,中国五大中心城市之一,长江上游地区经济中心和金融中心,国家统筹城乡综合配套改革试验区。

顺改革发展之势,2010年6越18日,继上海浦东、天津滨海新区之后,我国的第三个国家级新区——重庆两江新区正式成立。

重庆必乘此东风,掀起新的一轮发展热潮,继而踏步迈入1000万级特大城市行列。

占尽天时、地利、人和的重庆人气兴旺、活力四射,必然会创造更多的创业及就业机遇,吸引更多的企业与人才到重庆发展。

写字楼宇作为城市经济的重要载体,是经济发展“晴雨表”,在重庆“大跃进“式的发展变革中,必然会见证重庆的经济繁荣与光明未来。

一、重庆写字楼成交量及价格分析2000-2008年重庆写字楼成交总量表(单位:万方)数据来源:立业地产研究中心通过上表数据可见,重庆写字楼供应在2000-2008年间大体呈现振荡上升趋势,近三年来平均每年写字楼成交量均在40万方左右,而在2008年金融危机影响下,仍保持成交上升趋势,未来写字楼市场整体形式看好。

2010年下半年重庆市场将会有超过30万平方米的写字楼供应,主要集中在解放碑商务区和两江新区。

这表明两江新区的成立让开发企业普遍对重庆写字楼市场看好,当然国家房地产的相关宏观调控政策也会助推投资客快速消化写字楼市场份额。

从成交价格来看,重庆写字楼在量增的同时成交价格也迅速攀升。

今年第二季度优质写字楼楼平均售价持续环比大幅上涨11.7%至人民币每平方米10,196元,继上个季度后再次创出了重庆高端写字楼销售均价的新高。

现在主城核心商圈的新推精装甲级写字楼,成交价格普遍达到了15000元/平方米以上,甚至少数精装顶级甲级写字楼的价格逐渐突破20000元/平方米。

随着重庆经济的进一步快速发展以及城市人口的急剧扩大,重庆写字楼价格有进一步上升的空间。

二、重庆各区域写字楼对比分析1、重庆写字楼的区域分布特点(1)重庆写字楼依托商圈发展,形成“一核多中心“格局。

2020年重庆商业成交情况总结分析

商业销售价格前三甲均超4万元/㎡

• 分项目来看,龙湖光年、两江春城和光亮天润城占据商业销售价格前三名,分别为5 3 0 7 1 元/㎡、4 4 7 6 5 元/㎡和4 0 4 8 1 元/㎡。国瑞城销售价格排名第十,价格超重庆商业销售均价 2.18倍。

销售面积前十项目占比超总量三成

• 分项目来看,富力城以6 .2 1 万㎡的销售量高居商业销售面积榜榜首,较第二位多3 .6 2 万㎡。销 量榜第二至七位销售面积介于2 -3 万㎡,末位项目销量为1 .4 8 万㎡。商业销售面积前十项目总 计成交2 5 .3 0 万㎡,占重庆中心城区商业销售面积的3 0 .7 3 % ,相较于2 0 1 9 年更为集中。

商业销售均价跌幅显著

• 总体来看,2 0 2 0 年重庆商业销售价格1 4 3 9 9 元/㎡,同比下跌2 5 .0 3 % ,跌幅显著。具体 来看,商业销售均价较2 0 1 9 年下跌4 8 0 8 元/㎡,跌至近八年最低值。

各区销售价格一致下跌

• 分区域来看,渝中区商业销售价格最高,为1 8 2 0 7 元/㎡。渝北区和北碚区商业销售价 格以1 .6 万元/㎡和1 .5 万元/㎡水平分列二三。九龙坡区和南岸区商业销售价格也高于全 市均价。各区域销售价格与去年相比呈现一致下跌态势,其中九龙坡区跌幅相对较小, 为8.26%;南岸区次之,为17.68%;其余区域跌幅均超2 0 % 。

2020年重庆商业销售情况总结分析

商业销区商业销售面积继续缩减。2 0 2 0 年,重庆商业市场销售面积为 82.34万㎡,同比下降13.62%,对比2 0 1 9 年降幅收窄。

沙坪坝区和渝北区销售面积名列一二

• 分区域来看,沙坪坝区和渝北区商业销售面积相当,在1 7 .5 0 万㎡上下,名列一二;渝中区 销售面积再减少至0 .5 5 万㎡,继续垫底。相比2 0 1 9 年,南岸区和沙坪坝区商业销售面积分 别上涨2 9 .1 4 % 和1 3 .5 5 % ,其余各区多呈现显著减少态势。具体来看,除大渡口区同比下 降5.42%,另外六区降幅均高于2 0 % , 最高者达到5 1 . 6 1 % 。

重庆市人民政府办公厅关于促进全市商业商务房地产市场平稳健康发展的意见-渝府办发〔2017〕42号

重庆市人民政府办公厅关于促进全市商业商务房地产市场平稳健康发展的意见正文:----------------------------------------------------------------------------------------------------------------------------------------------------重庆市人民政府办公厅关于促进全市商业商务房地产市场平稳健康发展的意见渝府办发〔2017〕42号各区县(自治县)人民政府,市政府有关部门,有关单位:去年以来,按照市委、市政府推进供给侧结构性改革、加快房地产去库存相关工作要求,我市完善调控措施,狠抓工作落实,房地产去库存取得较好成效。

2016年,全市商品住宅可售面积逐步减少,但商业商务房地产规模还比较大,仍是房地产去库存的工作重点。

为进一步做好房地产去库存工作,促进全市商业商务房地产市场平稳健康发展,经市政府同意,现提出如下意见。

一、总体要求紧紧围绕党中央、国务院关于促进房地产市场平稳健康发展的总体要求,深入实施五大功能区域发展战略,认真落实供给侧结构性改革部署,通过控制新增供应、支持转型利用、鼓励自持经营、扩大市场需求等调控措施,加大商业商务房地产去库存力度,力争“十三五”末全市商业商务房地产库存去化周期控制在合理范围,其中主城区商业商务房地产库存去化周期控制在12个月内。

二、政策措施(一)控制商业商务房地产建设用地新增供应规模。

各区县(自治县)人民政府要优化调减商业商务集中区域的规划建设总规模,适时放缓或暂停规划实施;严格控制商业商务房地产建设项目用地供应,对库存量较大的区域实施限制供地或放缓供地,避免在同一片区集中供地和开工建设;在开发强度较大的商业商务房地产建设综合用地出让前,应研究确定合理的容积率等规划指标,提升开发项目品质;主城区实施较大体量纯商业商务或商业综合体供地的,应在土地招拍挂出让公告条件中明确开发企业在项目建成后自持建筑面积60%以上房屋至少5年,期间自持房屋不得对外销售;未经批准,严禁利用工业用地从事或变相从事商业商务用房开发或改造建设。

2020年重庆主城区商品房市场总结分析报告(精品)

月均供应2 0 9 .3 6 万 ㎡ ㎡

月 均 供 应 1 6 2 .2 9 万

商品住宅销售面积进一步减少

• 2 0 2 0 年,重庆中心城区商品住宅销售面积1 9 5 0 .5 万㎡,同比下降1 4 .6 2 % ,二季度市场逐渐 复苏,之后保持平稳发展,年底冲量出现翘尾现象。2 0 2 0 年商品住宅整体销售面积的减少一 是疫情的影响,二是供应的大幅下降伴随着市场预期的调整。2 0 2 0 年商品住宅平均销供比 .00,供需两端整体呈现平衡状态。

月均供应262.33万㎡

月均供应2 3 9 .7 0 万 ㎡

商品房销售面积同比下滑近一成

• 2 0 2 0 年,重庆中心城区商品房销售面积2 5 1 1 .5 9 万㎡,同比下降9 .3 0 % 。今年商品房销售量下 滑一是上半年受影响成交大幅减少,二是市场需求受前几年大量消耗呈现整体减少态势。

• 2 0 2 0 年中心城区商品房整体供过于求,平均销供比为0 .8 7 。除2 月停工停产导致几乎无供应, 3 月复工复产后需求积压且供应少,市场出现供不应求的表象,以及5 月土地市场回暖反射到房地 产市场出现阳春乍现,其余各月销供比均小于1,市场需求量趋稳。

住宅新增供应同比降幅扩大

• 2 0 2 0 年,重庆中心城区商品住宅总体新增供应1 9 4 7 .4 7 万㎡,同比降幅扩大至2 2 .4 8 % 。月均 供应面积由209.36万㎡下降至162.29万㎡,跌破2 0 0 万㎡。具体来看,上半年各月供应量均低 于2 0 0 万㎡,下半年供应量有所增加。全年供应最高峰在四季度,1 0 月和1 2 月单月供应超2 3 0 万㎡。2 月为供应最低点,供应面积不足4 万㎡。商品住宅出清周期在2 0 2 0 年前四月短暂攀升, 后快速回落,年底降至最低点6.79个月,较去年同期的7.13个月缩短0.34个月。

重庆彩虹桥高层精装小户型公寓项目市场报告

精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料重庆彩虹桥高层精装小户型公寓项目市场报告一、项目概况(一)项目位置项目位于成都西南面一环路内侧,武侯祠大街与通祠路交接处,紧临春江花月和南河。

距离市中心1.5公里(直线距离),约5分钟车程。

(二)宗地现状1、四至范围东北临锦江,东南紧临春江花月,西南临武侯祠,西北紧临一江城花。

东北:东南:西南:西北:2、地面现状宗地地面尚有多栋住宅没有拆迁。

3、地面现有居民情况宗地上待拆迁住宅仍有大量居民未迁。

项目正中一幢平房大约有30多户住户,项目地里面还有2家汽修店和一家餐馆。

旁边是家招待所。

4、土地的完整性地块位于武侯祠大街与通祠路交接处,呈三角形形态。

(三)项目周边1500米范围内社区配套1、交通状况项目周围交通发达,出行方便,有1路、8路、21路、29路、57路、82路、109路、301路、334路、335路等多路公交车到达项目所在地。

附公交路线:1路昭觉寺公交站--八一家具城 [5:30-23:00]8路十里店公交站--五大花园 [6:00-21:30]21路五大花园--红星路广场南 [6:00-20:00]26路天府广场--大源村 [7:00-20:30]29路人民公园--机投镇 [7:00-20:00]57路五块石客运站--西部家居 [6:30-23:00]82路茶店子公交站--成仁公交站 [6:30-20:00]109路九里堤公交站--桂溪公交站 [6:30-20:30]301路静渝路--武侯科技园 [6:30-20:00]335路郭家桥北街--三环路武侯立交桥 [6:30-20:00]2、教育凉水井小学 300米上池正街小学 514米红专西路小学 671米龙江路小学分校 1000米四川经济贸易学校 1100米成都信息学院 1100米西南民族学院 1100米四川大学 1100米成都信息学院 1100米成都体育学院 1200米3、医院等级和医疗水平华西齿科 111米303医院 400米省邮电医院 714米华西医院 750米市中医药大学骨科医院 1400米4、大型购物中心及主要商业菜蓝子连锁店(第八分店) 约106米凉水井菜市场约184米浆洗街约418米华光眼镜公司约474米小康眼镜约484米人民商场便利店(文庙西街店) 约662米洗面桥巷农贸市场约800米博美装饰城(武侯区) 约847米上汪家拐街约884米博士眼镜(武侯祠横街店)约885米5、休闲、娱乐春江花月约10米太成宾馆约20米锦鸿休闲茶楼约39米交通厅招待所约107米雷剑宾馆约339米70年代啤酒吧约394米旗舰娱乐会所约394米万里号油轮大饭店约441米万里号量贩歌城约441米武侯祠约650米6、公园武侯祠锦里南郊公园7、银行农业银行 120米交通银行 357米工商银行 446米中国光大银行 510米中信实业银行 525米商业银行 622米中国银行 685米8.餐饮,美食美天成川菜风味酒楼约56米雷剑宾馆约339米万里号油轮大饭店约441米四川邮电宾馆约449米金属宾馆约458米缘和宾馆约458米长线宾馆约482米爆竹鸡火锅城约572米世代锦江商务酒店约637米锦里约640米蜀峰花园酒店约650米(以上距离为地图标识直线距离,实际距离可能稍有误差)(四)项目周边环境1、治安情况良好;2、空气状况一般;3、紧临一环路,处于交通枢纽,有一定道路噪音污染;4、旁边就是春江花月,吃喝玩乐一条龙;5、紧临锦江,沿河景观营造得非常好。

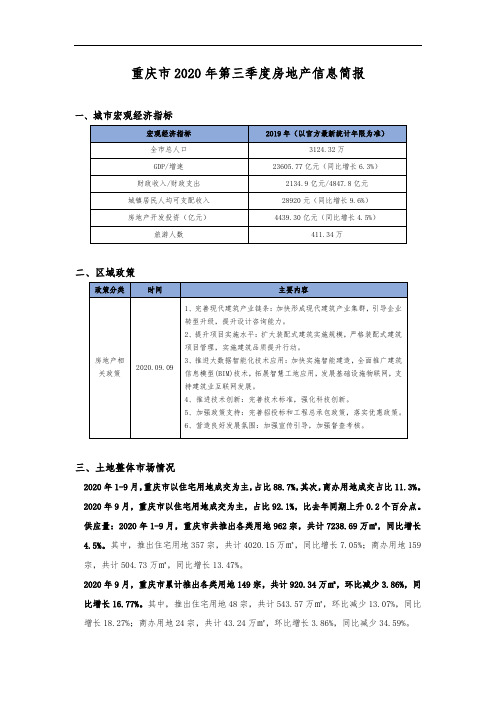

【市场】重庆市2020年第三季度房地产信息简报

重庆市2020年第三季度房地产信息简报一、城市宏观经济指标二、区域政策三、土地整体市场情况2020年1-9月,重庆市以住宅用地成交为主,占比88.7%,其次,商办用地成交占比11.3%。

2020年9月,重庆市以住宅用地成交为主,占比92.1%,比去年同期上升0.2个百分点。

供应量:2020年1-9月,重庆市共推出各类用地962宗,共计7238.69万㎡,同比增长4.5%。

其中,推出住宅用地357宗,共计4020.15万㎡,同比增长7.05%;商办用地159宗,共计504.73万㎡,同比增长13.47%。

2020年9月,重庆市累计推出各类用地149宗,共计920.34万㎡,环比减少3.86%,同比增长16.77%。

其中,推出住宅用地48宗,共计543.57万㎡,环比减少13.07%,同比增长18.27%;商办用地24宗,共计43.24万㎡,环比增长3.86%,同比减少34.59%。

成都土地市场推出情况(按规划建面)成交量:2020年1-9月,重庆市共成交各类用地817宗,共计6092.02万㎡,同比增长5.49%。

其中,成交住宅用地285宗,共计3204.54万㎡,同比增长12.95%;商办用地129宗,共计403.13万㎡,同比增长12.36%。

2020年9月,重庆市累计成交各类用地116宗,共计678.5万㎡,环比减少14.67%,同比增长14.57%。

其中,成交住宅用地32宗,共计390.51万㎡,环比减少20.04%,同比增长35.78%;商办用地17宗,共计30.79万㎡,环比增长62.38%,同比减少5.69%。

成都土地市场成交情况(按规划建面)成交均价:2020年1-9月,重庆市共推出土地规划建面7397.31万㎡,成交6215.61万㎡,成交楼面均价1990元/㎡。

2020年9月,共推出土地规划建面973.61万㎡,成交708.08万㎡,同比增长19.03%,成交楼面均价2110元/㎡,同比增长29.0%。

重庆公寓市场分析

重庆公寓市场分析简介重庆作为中国内地五大直辖市之一,其房地产市场一直备受关注。

本文将着重分析重庆市场中的公寓部分,探讨其发展趋势、特点以及潜在投资机会。

发展情况重庆的公寓市场自20世纪末进入快速发展阶段,随着城市化进程加快以及人口增长,需求持续增加。

特别是在主城区及周边,公寓建设日益增加,成为城市居民首选居住方式之一。

市场特点区域分布重庆的公寓市场主要集中在主城区,如渝中区、江北区等地,这些地区不仅人口密集,商业配套齐全,交通便利,也是政府重点发展的区域。

房价走势近年来,重庆的公寓房价呈现出稳中有升的态势,受益于城市发展以及政府政策扶持。

不过,房价也随着土地供应、市场需求等因素波动,投资需谨慎。

产品定位重庆的公寓市场主要以中高档为主,满足城市中产阶级及以上的需求。

除了住宅产品外,也有一些定位特殊的公寓,比如服务公寓、精品公寓等。

投资机会租赁市场重庆的人口流入较大,租赁市场不断扩大,投资公寓出租是一个不错的选择。

尤其是在主城区周边,学生公寓、白领公寓等都有市场需求。

二手交易由于市场需求持续增加,重庆的二手公寓交易市场也相对活跃。

对于有经验的投资者来说,二手公寓的折扣差价较大,有一定的投资空间。

展望未来未来重庆的公寓市场仍然充满希望,城市化进程持续推进,居民生活水平提高,这些因素将推动公寓市场进一步发展。

不过,随着市场竞争加剧,投资者需谨慎选择项目,把握市场动态。

结语综上所述,重庆的公寓市场发展潜力巨大,投资者可以抓住机遇,灵活运用资金,选择适合自己的投资方式。

同时也要注意市场风险,保持谨慎态度,避免盲目跟风。

希望本文对您了解重庆公寓市场有所帮助。

重庆知名商业项目市场考察概述

目

录

1、石桥铺华宇名都生活广场 2、冉家坝龙湖紫都城 3、金开协信星光天地

4、龙湖水晶郦城晶郦馆

5、北滨路龙湖星悦荟 6、江北长安锦绣城 7、观音桥朗晴广场

8、江北财信城市国际

9、南滨路珊瑚都会 10、茶园金科世界城 11、融汇新时代炫地

(一)石桥铺“华宇名都生活广场”

(五)龙湖星悦荟

1、基本情况 项目位于江北北滨路旁,其作为龙湖致力于打造社区型时尚生活中心的三大商 业品牌之一,以向中产家庭及消费者提供购物、美食、娱乐、休闲等多样生活方式 为主。 开业时间: 20011年9月 商业体量:5万平方米(一期) 停车位:1200个 涵盖业态: 休闲、娱乐、餐饮。

代表商家: 澜轩、惮庭SPA、一点极足道、刘开 渠艺术中心、渝风渝菜、蕉叶泰国 餐厅、时间时尚餐厅、V尚酒吧。

(三)龙湖晶郦馆

1、基本情况 位于北部新区龙湖大社区,以新牌坊高档住业,是融娱乐、休闲、餐饮为 一体的新型社区商业模式。 开业时间:2006年 商业体量: 2.5万平方米 停车位 :630余个 涵盖业态: 餐饮、休闲娱乐、名品展示。

(六)江北长安锦绣城

1、基本情况 由长安地产打造,地处重庆最具居住价值城区的新牌坊大社区,含特色商业步行 街、商务公寓、酒店等多重建筑形态。

开业时间:2010年8月

商业体量:总面积约5万方 停车位:800个 涵盖业态: 大型超市、主力餐饮、娱乐休闲、 小型零售。

2、项目分析: 项目定位:时尚、品质的区域型社区生活中心。 物业条件:商业裙楼设计,负一层至三层为商业,商铺面积从50-2000平方米不等,层 高6.6米,柱距10米。 运营模式:租售结合;商铺约90%为租赁,10%已出售(售价为12600-25000元/平方 米),商铺租金为80-130元/平方米/月,物管费7元/平方米/月(不含中央空调),目 前商铺开业率约84%。 业态组合:负一层和部分一层为主力超市,一、二层为零售商业、餐饮、休闲等,三 层为主力餐饮和影院,三层以上为高档写字楼。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

体规划 重庆定位升 校

级

定向降准 城市落户进一

0.5个百分点 步放宽

LPR首次下调 中央经济会议:

整治违规金融 坚持“房住不

行为

炒”、全面落

实因城施策

11月

12月

整治住房租赁 重庆高新区行 机构乱象 政管理事项决

定表决通过

全 国

2020年

重 庆

定向降准

降息

定向降准 定向降准

定向降准

金融监管加强 金融监管加强 契税法

重庆进出口:前10个月,已达去年全年外贸总值的9成,另 外,重庆民营企业进出口活力提升,市场持续向好。。

全国固投:随着国内疫情防控取得重大成果以及稳投资各项 政策显效发力,基础设施投资由降转增,工业投资、民间投 资等降幅继续收窄,第一产业投资快速增长,预计投资有望 继续增长;

重庆固投:随着国内疫情防控取得重大成果以及稳投资各项 政策显效发力,从产业看,都处于增长趋势。

住房租赁企业开立监管账户,支付租金周期超三个月的资金将纳入 监管

•要求住房租赁企业应在主城都市区中心城区范围内的商业银行开立惟一的住房租赁 资金监管账户,该账户不得支取现金,不得归集其他性质的资金。 •监管协议中的承租人、月租金金额、支付周期、租期、监管期限等应与备案的房屋 租赁合同保持一致。

三方资金监管协议生效后,租金将按月划转给住房租赁企业

重点政策-调整地方政府债发行

中央此次调整政府债的发行,主要着力于解决当下出现的政府债信用危机问题,一定程度上将引导 政府债减缓发行量,反向作用地方政府偿债任务的降低,或将引导地方土地价格良性波动。

11月12日,财政部日前印发《关于进一步做好地方政府债券发行工作的意见》(以下简称《意见》),加强地方债发行项目评估,严防偿 付风险,促进地方债发行利率合理反映地区差异和项目差异。

相关信息

• 截至10月底,2020年累计发行地方政府债券 61218亿元,发行规模创历史新高;平均发行利 率达年内最高水平;新增地方政府债券资金投向 最多的领域是保障性住房、棚改及城镇老旧小区 改造;

• 国有企业债券违约数量和规模今年以来在快速增 加。2020年国有企业债券违约数量和规模的73只 和837亿元,较2019年分别增长了3.6和3.5倍。

网络小额贷款不得用于从 事债券、股票、金融衍生 品、资产管理产品等投资; 购房及偿还住房抵押贷款。

险资监管

11月13日,银保监会发布 《关于保险资金财务性股 权投资有关事项的通知》。

新规中明确所投资的标的 企业不得直接从事房地产 开发建设,包括开发或者 销售商业住宅。

央行管理

11月17日,央行行长易纲 发布文章《再论中国金融 资产结构及政策含义》。

19587元/平方米应 支持中小企业 对物业、租赁 放宽务工经商落户 资格与商品房销

税

土地放宽 项目专项扶持 条件

售挂钩

疫情影响,房产售房 调整土拍指标 公积金支持

降息:房贷利率

部、二手门店全线关 /开发时间节 成渝互认互贷

加点普遍下降10

停

点

个基点

6月

7月

8月

9月

商业商务去库 渝北区购买非 支持装配式

26日

重庆 11月政策 全国

3

近两年政策走势

全国政策面小幅收紧,地方保持稳定。

全 国

2019年

重 庆

定向降准 1个百分点

放开放宽城市 两会:

政治局会议: 结构降准 结构降准 结构降准

加强房地产信托、 全面降准 定向降准

落户限制

稳预期为主, 重提“住房不 1个百分点 1个百分点 1个百分点

银行管控

0.5个百分点 0.5个百分点

地方发布政策分布地图/表

利好 利空

城市

政策内容

海口 出台政策奖励装配式建筑

福州 放宽人才购房

东莞 农民住房建设试点

宁波 公积金提取按月划转

西安 支持租赁试点

云南 放开户口迁移

苏州 支持人才购房

哈尔滨 放宽调控政策

丽水 人才购房补贴

厦门 保障住房管理

重庆 支持西部(重庆)科学城建设

珠海 放宽落户

银川 放宽落户

• 11月13日,永煤控股超短融违约事件,引发连锁 反应,大批地方城投公司紧急叫停信用债的发行。

近年地方债在发行过程中出现了行政手段决定资源配置、项目申报虚报作假、资金闲 置和挪用等情况,且近期多家国企发生债券违约,此次意见提出,更注重防风险的考 量,杜绝行政干预,促进地方债发行利率合理反映地区差异,将利于政府债市场良性 发展;

地方债一般用于地方政府非日常性的支出,多为大型基础设施建设,新规一定程度上 将引导地方债发行量走低,将减缓地方配套建设速度,不利于前期地方规划的快速落 地;

另外,地方债的缩量发行,也将影响地方政府后期偿债任务的减少,同样的卖地偿债 压力减少(政府为偿还债务有推高地价的动机),或将引导地方土地价格良性波动, 反映市场水平。

2日 关于《网络小额贷款业务管理暂行办法(征求意见稿)》公开征求意见

3日

中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远 景目标的建议

12日

财政部发布关于进一步做好地方政府债券发行工作的意见 中国银保监会关于保险资金财务性股权投资有关事项的通知

13日

17日 央行易纲:管理好房地产市场风险 加强对融资状况全面监测

目录 CONTENTS

1

宏观资讯

2

商务市场分析

3

商业市场分析

PART 1 宏观资讯

11月地方政策梳理

本月中央发布十四五规划及2035年远景目标,明确将坚持房住不炒、租购并举、因城施策,促进市 场健康发展,并在本月进一步加强资金监管,地方政策调控趋稳,重庆持续加强对租赁市场管控。

重庆出新规加强住房租赁资金监管 重庆市住房和城乡建设委员会财政资金支持租赁住房项目申报公告

租赁政策

重点经济资讯

我国经济进一步恢复,前10月投资、进出口增长扩大,消费逐步释放,物价增速重回“1”以内,创 12年内新低,全国房价上涨城市增多明显, 下一阶段中央或将在货币政策工具上适当调整,重庆 经济恢复相对较好,明显好于全国水平,但房地产市场恢复仍不理想,房投进一步下滑。

经济指标 全国

进出口 (人民币 累 计_同比)

11月3日晚间,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(下称《建议》)正式公布。其 中关于房地产方面表述在推进以人为核心的新型城镇化中。

《中共中央关于制定国民经济和社会发展第十四个五年规 划和二〇三五年远景目标的建议》

会议指出 “坚持房子 是用来住的、 不是用来炒 的定位”

重点强调金融机构要管理 好房地产市场风险,加强 对房地产市场融资状况的 全面监测。

8

重点政策-重庆租赁市场资金监管

近期重庆多家租赁企业集中爆雷,引发了较大民生问题,新规将有效规范租赁企业行为,避免“高 收低租”、“资金断裂”后风险,利于租赁市场健康发展。

2020年11月10日,重庆市住建委、地方金融监督管理局等部门联 合发布《关于实施住房租赁资金监管加强住房租赁企业合规经营的 通知》

案的通知》和《关于在我市推行住房租赁资金监管的通知》,要求即日 起西安全面推行住房租赁合同网签备案制度和住房租赁资金监管制度。 • 11月17日,深圳:出台《关于切实规范住房租赁企业经营行为的紧急通 知》,明确住房租赁企业“十不准”; • 11月19日,佛山市《佛山市南海区2020年房屋租赁市场指导租金标准项 目》调控市场租金水平。

此次强调“推动金融、房地产同实体经济均衡发展”,旨在减少房地产对金融 资源的挤占,监管层将维持房地产金融高压监管,抑制房价过快上涨;

重点发展租购并举、加强保障性住房供给、重视老旧小区改造,将有利于分化 购房需求,未来加强长租公寓管理、加大政企合作旧改支持可能是短期政策重 点;

此次建议当中明确提出,促进住房消费健康发展,意味着开启了住房从“资产 属性”向“消费属性”“居住属性”转变的定位,开发企业要重视多样化经营, 着重提升持续的运营和服务的能力,随着未来新房开发业务见顶,物业管理、 养老、商业、文旅、老旧小区改造等或成为房企的重要利润来源。

收紧金融监

0.5个百分点

LPR下调5个 0.5-2个百分 0.5个百分点

0.5个百分点 压缩房地产典 降低银行对地 坚持房住不炒,管(加大对

金融管控

基点

点

降息

两会:房住不炒 当业务比重 产贷款占比 落实城市主体 消费端、金

防止违规资金流入房 央行重申“房 政治局会议: LPR下调10个基点 推进西部大开发 降低房地产信 加强贷款资金 责任

3621.19亿元 -1.3%

全国房投:累计增速连续5个月正增长,增速比前三季度加 快0.7个百分点;

重点政策-资金监管

本月,银保监会、央行频频发布通知,对可能流入房地产的资金进一步升级监管,现阶段我国资金 流动性较为充裕,多方资金运营存在风险,为落实“房住不炒”整体定位,后续房地产行业的金融 监管类政Hale Waihona Puke 或将进一步加码。网络小贷监管

11月2日,中国银保监会、 中国人民银行发布关于《 网络小额贷款业务管理暂 行办法(征求意见稿)》公 开征求意见的公告。

融端、企业

地产市场

住不炒”

国家级新区控开发

加大融资支持 政治局会议:

改革土地管理 房住不炒

制度

房屋及时网签

加强金融监管、 贷资源偏好 金融改革

来源审察

融资管理规则 端的监管)

楼市监管加强 “三条红线” 支持乡村振

兴

1月

2月

3月

4月

5月

调整房产税起增点 “渝20条” “渝40条” 放宽落户

严禁中小学入学

此次强调推 动金融、房 地产同实体 经济均衡发