外资企业审计、税审共用底稿

税审底稿

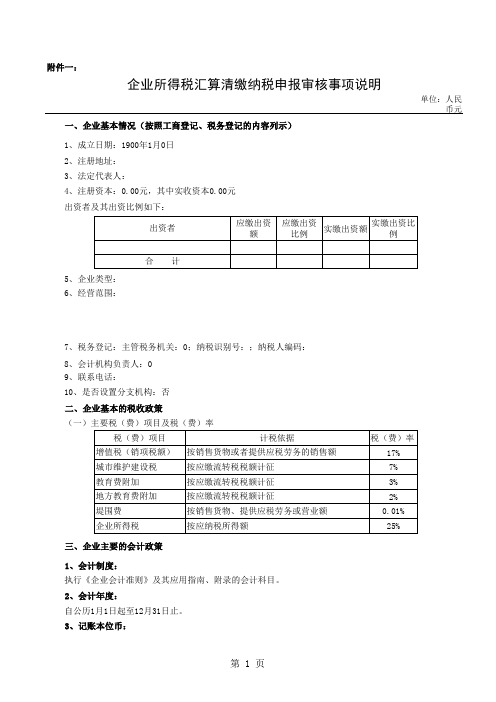

附件一:企业所得税汇算清缴纳税申报审核事项说明单位:人民币元一、企业基本情况(按照工商登记、税务登记的内容列示)1、成立日期:1900年1月0日 2、注册地址:3、法定代表人:4、注册资本:0.00元,其中实收资本0.00元出资者及其出资比例如下: 5、企业类型:6、经营范围:7、税务登记:主管税务机关:0;纳税识别号:;纳税人编码:8、会计机构负责人:09、联系电话:10、是否设置分支机构:否二、企业基本的税收政策(一)主要税(费)项目及税(费)率三、企业主要的会计政策1、会计制度:执行《企业会计准则》及其应用指南、附录的会计科目。

2、会计年度:自公历1月1日起至12月31日止。

3、记账本位币:采用人民币为记账本位币。

4、记账基础和计价原则:以权责发生制为记账基础,以实际成本为计价原则。

5、外币业务核算方法:按照《企业会计准则第19号-外币折算》的规定核算。

6、短期投资的核算方法:按照《企业会计准则第22号-金融工具确认和计量》的规定核算。

7、坏账/金融资产减值核算方法: 按照《企业会计准则第22号-金融工具确认和计量》的规定核算。

8、存货核算方法: (1)按照《企业会计准则第1号-存货》的规定核算。

(2)存货以零售价格,发出存货采用加权平均法核算。

(3)存货的盘存制度:本单位盘点采用永续盘存制。

(4)低值易耗品、包装物领用时采用分期摊销法计入当期成本、费用。

(5)由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因造成的存货成本不可收回的部分,期末采用成本与可变现净值孰低原则计量,按单个存货项目的成本进行核算。

9、长期股权投资核算方法: 按照《企业会计准则第2号-长期股权投资》的规定核算。

长期股权投资减值准备:按照《企业会计准则第22号-金融工具确认和计量》或按照《企业会计准则第8-资产减值》的规定核算。

10、固定资产计价和折旧方法(1)按照《企业会计准则第4号-固定资产》的规定核算。

税审工作底稿

索引号1—7

企业名称

经济类型

所属行业

企业注册地址

电话

邮编

开户银行

银行账号

企业技术

监督局识别号

工商

登记

发照日期

税务

登记

计算机代码

发证日期

执照号码

税务代码

国税主管税务机关

税务专管员

地税主管税务机关

税务专管员

经营范围

经营期限

年

财务经理

手机

联系人

手机

企业所得税征收方式

年营业收入

投资 者 名 称

分工

备注

公司(所)领导意见:

三级复核工作底稿

索引号1—2

委托单位名称:

编制人

纳税所属年度:

日期

复核人

复核要点

复核与否

复核意见

处理情况

项

目

负

责

人

1、预定审计程序完成是否适当;

2、审计证据是否充分、适当;

3、审计工作底稿的填写是否完整;

4、审计工作底稿的记录、审计标识是否清晰;

5、审计工作底稿的勾稽关系是人

日期

会计期间

复核人

日期

项目

是否建立

执行情况

是

否

不适用

很好

一般

不好

会计核算制度

成本核算制度

财务管理制度

现金管理制度

支票管理制度

费用开支标准及审批制度

发票管理制度

产品销售及劳务提供制度

存货采购、收、发、保管制度

固定资产管理制度

内部审计制度

编制说明:企业除上述列举项目外,还有未包括进去的制度,应在空白行列示;企业提供的有关具体制度应附在本调查问卷后。

境外股息红利支付税收优惠申请资料清单

3

1份

3

1

1份

4 5 6

1 1 1

1份 1份 1份

7

1

1份

8

1

1份

9

1

1份

10

1 1 1

1份 1份 1份

11 关联企业名单及关联关系架构图 12 公司章程(中文版章程) 企业经营管理情况说明及相应的 证明资料,包括:a对所得的控 制权或处置权,或承担的风险, 如董事会会议记录和所得的资金 流向记录;b股东及出资情况 13 (包括出资金额、资金来源); c在规定时间内将所得的全部或 绝大部分支付或派发给第三国 (地区)居民的义务情况;d企 业所在国(地区)对股息红利所 得的实际征收率

税收协定待遇工作底稿

注:税局工作人员提示下表橙色部分为必须提供,未标颜色部分有的话尽量提供。 申 请 人 序 号 代 办 人 受 理 份 3 审核情况 初审 复审 联 系 人 上 报 份 1份

资料名称

备注

1

《非居民纳税人享受税收协定待 遇情况报告表》 《非居民纳税人税收居民身份信 息报告表》 取得所得相关的合同、协议复印 件,分配股息红利的董事会决议 税收居民身份证明(在上一公历 年度开始以后出具的)原件 境外公司商业登记证 最近年度境外公司雇员工资支付 清单或劳工保险的汇总表 境内公司最近一期的验资报告复 印件 受益人声明(是否符合国税函【 2009】601号文的规定) 境外公司公司周年财务报表(最 近一年) 境外公司公司周年审计报告(最 近一年)

审计底稿材料

审计底稿材料

审计底稿材料是指审计工作中所生成的所有原始资料和记录,包括会计凭证、会计账簿、财务报表、单据、合同、文件、电子数据、工作底稿、分析报告等。

审计底稿材料是审计师进行审计工作的重要依据和证据,对于审计工作的可靠性和合规性具有重要意义。

审计底稿材料通常包括下列内容:

1. 数字资料:会计凭证、会计账簿、财务报表等数字格式的数据记录,包括原始数据和相关的调整。

2. 文件资料:合同、协议、报告、函件等文件记录,包括与审计对象相关的重要文件。

3. 单据资料:发票、收据、支票等交易凭证,包括与审计对象相关的重要单据。

4. 工作底稿:审计师在审计过程中所制定和使用的文件记录,包括工作程序、检查清单、工作纪录和初步结论等。

5. 电子数据:如电子表格、数据库、邮件、服务器记录等电子格式的数据资料。

审计底稿材料具有机密性、保密性和保留期限,审计师和审计机构在处理和存储底稿材料时需遵守相应的规范和管理制度。

审计底稿材料对于审计报告的质量和可靠性具有重要作用,同时也是监管部门对审计工作的检查和评估的重要依据。

【精编】税审工作底稿(WORD)

税审工作底稿(WORD)代理企业所得税汇算清缴及审核事项工作底稿公司(所)索引委托单位名称:委托单位联系电话:工作底稿有关事项说明本套工作底稿适用于北京市地方税务局规定的企业所得税所有代理审核事项。

使用者可按下列说明编制工作底稿。

一、工作底稿使用说明2002年度企业所得税代理审核事项:(一)税前弥补亏损的审核事项;(二)企业发生亏损在10万元以上(含10万)的审核事项;(三)企业年度申请退企业所得税税款2万元以上(含2万元)的审核事项;(四)企业发生研究开发新产品、新技术、新工艺发生费用需抵扣当年应纳所得额的审核事项;(五)企业发生国产设备投资抵免企业所得税的审核事项;(六)销售收入5000万元以上(含5000万元)的建筑施工房地产开发企业,企业所得税税前扣除事项;(七)2002年度销售收入1亿元以上(含1亿元)的商业零售企业,企业所得税税前扣除事项。

上述代理审核事项工作底稿除不使用索引中第五部分“其他类审核表”,其他所有表格都适用。

(八)企业因行业特点需提高广告费税前扣除比例审核事项,工作底稿使用索引中“综合类所有表格、主营业务收入审核表、其他业务收入审核表、提高广告费支出比例审核表”。

(九)企业缩短年限或加速折旧方法审核事项,工作底稿使用索引中“综合类所有表格、缩短年限或加速折旧方法审核表”。

(十)企业发生的财产损失未经财政部门及其授权单位批准的税前扣除审核事项,工作底稿使用索引中“综合类所有表格,资产盘亏、毁损和报废审核表”。

二、编制工作底稿需注意的事项(一)各项目审核表所需用的明细表、程序表,使用者可自定。

(二)对收入、成本、费用类及资产、负债、所有者权益类项目的审核,其审核表中“审核调整额”,反映的是未按财务会计制度要求,造成核算不正确的调整额。

此数是调增、调减相抵后的净额(调减用“—”号表示)。

未按税法规定标准执行的纳税调整项目,其调整额反映在纳税调整项目类审核表中。

(三)审核表中“索引号”是指各项目审核中所引用与审核相关的数据来源。

会计师审计准则第审计工作底稿指南

【最新资料,Word版,可自由编辑!】目录第一章总则 ............................................................................................................... 第二章审计工作底稿的性质 .......................................................................................一、、审计工作底稿的存在形式和内容 .....................................................................二、审计工作底稿的归整 ............................................................................................. 第三章审计工作底稿的格式、内容和范围 ............................................................... 第一节总体要求 ........................................................................................................... 第二节审计工作底稿的内容和范围 ........................................................................... 第四章审计工作底稿的归档 ....................................................................................... 第五章审计报告日后对审计工作底稿的变动 ........................................................... 附录1131—l:审计档案的组成范例 ............................................................................一、永久性档案清单 .....................................................................................................二、当期档案清单 ......................................................................................................... 附录1131-2:进一步审计程序工作底稿格式范例 ......................................................一、背景资料 .................................................................................................................二、进一步审计程序工作底稿 ..................................................................................... 附录 1131-3:重大事项概要工作底稿格式范例 ....................................................... 附录 1131-4:问题备忘录格式范例 ........................................................................... 附录 1131-5:审计工作完成情况核对表格式范例 ...................................................第一章总则《中国注册会计师审计准则1131号——审计工作底稿》(以下简称本准则)第一章(第一条至第六条),主要说明本准则的制定目的和适用范围、审计工作底稿的含义、编制目的和使用的文字及对审计工作底稿实施控制程序的要求。

审计底稿(英文版)

Audit Program31 December 2000Prepared byDate Reviewed byDate Approved byDateCLIENTYEAR ENDAUDIT PROGRAM FOR Cash & BankRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 1. Compare the listing of cash and bank accounts with those of priorperiods and investigate any unexpected changes (e.g., creditbalances, unusual large balances, new accounts, closed accounts) orthe absence of expected changes._____ 2. Review interest received in relation to the average cash and bankbalances.Cash balances_____ 3. (a) Obtain a copy of the list of balances of cash as at 31/12/1999 and31/12/2000.(b) Check casting and agree total with general ledger controlaccount._____ 4. Scan cash entries noting any unusual items and make furtherinvestigation where considered necessary.Bank Balances_____ 5. (a) Obtain a copy of the list of balances of bank as at the period enddate; and(b) Check casting and agree total with general ledger control account.6. Bank Confirmation request (Note 2)(a) Get a standard bank confirmation request form from thestationery cupboard.(b) Fill in the client name, our reference number and the period oryear end date (please specify) for the bank to confirm.(c) Give the partial completed form to the relevant client staff .(d) Request the client to perform the following tasks:·Stamp the form with the company chop;·Have the form signed by an authorized signatory;·Fill in the balances in the appropriate boxes;·For items which are not applicable for the company, fill in“N/A” in the corresponding boxes; and·Confirm to us whether the form can be sent to the bank by mailor if the client is required to take the confirmation to the bank.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Cash & Bank (Continued)Ref Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by Bank Balances (Continued)(e) Check the completed confirmation form to ensure thefollowing:·the balances agreed to the bank statements as at theconfirmation date;·the form is properly signed;·the client has filled in all security and guarantee related matterson the bank confirmation; and·Send the bank confirmation form to the bank by post.OrIf the client staff has to take the confirmation to the bank, arrange astaff to go with him/her. (Note 3)(f) Keep copies of the confirmation in the file until replies areobtained from the banks.(g) When replies are received, check the confirmations received toensure that:·the forms were stamped and signed by the bank on the lastpage; and·the individual balances and information are endorsed by thebank staff personal chop. (Note 4)_____ 7. Examine the client’s bank reconciliation as at 31/12/2000 asfollows:a) agree book balance to Cash Book and General Ledger;b)agree balance per bank statement to bank statement at theyear end and bank confirmation received;c) check casting of the bank reconciliation;d)vouch all lodgments / lodgments with amount greater thanRMB _____ * not clear to the cash book and bank statementin the following month ensuring all lodgments are cleared;(Note 5)e) vouch all outstanding cheques / outstanding cheques withamount greater than RMB _____ * to the cash book and to thebank statement in the following month & note down the datewhen they are cleared; (Note 5)f) obtain explanations from the client of all outstanding lodgments/ lodgment with amounts greater than RMB_____ *;g) investigate all stale cheques / stale cheques with amountgreater than RMB_____ * issued for more than five / ten days*, and make appropriate adjustments thereof in the cash bookand ledger; (Note 6)CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Cash & Bank (Continued)Ref Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by Bank Balances (Continued)h) investigate all payments / payments with amount greater thanRMB_____ * recorded by the bank but not recorded by theclient, and make appropriate adjustments thereof in the cashbook and ledger; (Note 6) andi) investigate all receipts / receipts with amount greater thanRMB_____ * recorded by the bank but not recorded by theclient, and make appropriate adjustments thereof in the cashbook and ledger. (Note 6)_____ 8. Review the bank book for any unusual items (greater than RMB_____) such as: a) non-trading receipts or payments andb) transfers in and out of the bank accounts._____ 9. Select receipts larger than RMB ______ and payments larger thanRMB ______ within ____weeks before and after the year end toensure that they have been properly accounted for.General_____ 10. Review the cash and bank accounts in the general ledger for unusualitems._____ 11. Review the cash disbursements and cash receipts registers forunusual items; investigate any such items observed._____ 12. Review bank confirmations, minutes, loan agreements and otherdocuments for evidence of restrictions on the use of cash, or ofliens, or security interests in, cash._____ 13. Consider the covenants and other narratives given in loan and othermaterial agreements and determine compliance with the agreementsand whether necessary disclosure have been made._____ 14. Consider the implications of client management practices that resultin recurring short term loan to finance working capital. Considerinquiry of client management and alert your senior / executiveshould such short term loans be encountered in the audit.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Cash & Bank (Continued)Ref Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by* Delete as appropriateNote 1i. The cash count should be performed by cashier with the presence of a staff that normally is not involved in the cashier function.ii. Cash certificate is acceptable only if the petty cash balance is considered as immaterial and / or the risk associated is low/ minimal.Note 2i. Bank confirmations are sent on an individual branch basis, i.e. one confirmation per branch.ii. Confirmation should also be sent to accounts closed during the year.iii. If either the bank or the client refuses to reply/send the confirmation, consider if there is a significantlimitation of our audit scope and its implications.Note 3When it is not feasible for an EYHM staff to go with the client, we must reconsider if the confirmation obtained provides sufficient and reliable audit evidence due to the lack of independence.Note 4Alternatively, the bank may issue its own bank certificate to confirm the deposits and loans balances and confirm that no other business transactions exiting.Note 5The extent of vouching work depends on our assessment of the likelihood of errors occurring.Note 6We have to consider the effect in aggregate regarding the unadjusted items which are below the amount stipulated in this procedure whenever one is set.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Accounts ReceivableRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by1. Obtain or prepare a listing of accounts receivable and investigateunusual balances. Credit balances, and accounts that may not beaccounts receivable, or may not be properly classified as accountsreceivable trade (e.g. consignment accounts, related-party oremployee accounts ).2. Trace the total in the customers’ ledger to the general ledger controlaccount: investigate reconciling items greater than ¥________ andunusual items.3. Compare current period’s receivables as a percentage of net sales withprior periods’ percentages. Compare discounts, returns, andallowances with prior periods (e.g. as 5 - 10% of sales).4. As of 31/12/2000, perform confirmation procedures for accounts asfollows:a. Select key items (accounts greater than ¥________ and accountswith the following characteristics: long aging, or involved in legalcase) for positive confirmation procedures.b. Using a MUS or Random technique, select a representative sampleor account (as determined through use of Audit Risk Table__________) for positive / negative confirmation procedures.c. Trace information (i.e.. balance and addresses) from individualrequests to the subsidiary records. Send requests and prepareconfirmation statistics.d. Trace confirmation replies to the trial balance and request theclient to reconcile differences. Investigate explanations for differencesgreater than ¥_______ and any unusual explanations.e. Send second requests for all unanswered positive confirmationrequests.f. Examine subsequent cash receipts, shipping records, salescontracts, and other evidence to substantiate the validity of accountsfor which no reply or an unsatisfactory reply was received.g. Summarize the results of the confirmation procedures.5. Test sales cut-off for service rendering greater than ¥ for theLast days before year end and the first ___days after year end.Determine that the sales were recorded in the proper period throughreview of shipping documents, billings, sales register and othersupporting documents.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Accounts Receivable (Continued)Ref Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by6. Test for out-of-period credit memos by examining those greater than¥_____ issued for the period from the balance sheet dated to/ /2001. Inquire as to whether there are any unissued credits thatrelate to the period under audit.7. Test the aging of accounts receivable and unbilled contracts foramounts greater than ¥and accounts with the followingcharacteristics: opening receivable balance brought forward from // , to support the accuracy of the aged trial balance. Trace thedetails to and from the customer’s ledger accounts or supportingdocumentation.8. Compare aging, bad debt expanse, and write-offs with prior periods.Compar e the current period’s accounts receivable turnover and/ornumber of day’s sales outstanding with prior periods’ amounts.9. Evaluate the adequacy of the allowance for doubtful accounts and therelated provision as follows:a. From the aged trial balance as of 31/12/2000, select accounts withbalances greater than ¥ , accounts greater than ¥ thatare more than 180 days past due, and accounts with legalcontingencies.b. In addition to those accounts selected in a above, select anyadditional accounts that have a higher likelihood of error (e.g.. prioryear experience, industry concentration).c. For those accounts selected, discuss collectibles concerns with thecredit manager or other responsible individual and reviewcorrespondence files or other relevant data in support of the client’srepresentations.d. Review subsequent collections for those accounts selected forevaluation.e. Determine if any product related problems (e.g.. quality right ofreturn) are affecting collectibles and should be considered indetermining the adequacy of the allowance. These problems shouldalso be considered in determining the adequacy of the allowance forinventory obsolescence.f. Perform appropriate analytical review procedures.g. Conclude on the adequacy of the allowance.10. Review the accounts receivable and sales accounts in the generalledger and the sales and cash receipts registers for unusual items:investigate any such items observed.11. Determine whether any receivables are pledged as collateral orSubject to any liens; coordinate with work on debt payable.CLIENT .YEAR END 31 December 2000AUDIT PROGRAM FOR Prepayment & Construction in ProcessRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 1. Obtain or prepare an analysis for each significant classification ofprepaid expenses, deferred charges, other assets or intangibles.Include adequate descriptions of significant components and thefollowing:a. Balance at the beginning of the periodb. Additions at costc. Deductions charged to expense, and to other accountd. Balance at the end of the period._____ 2. Foot the analyses and trace totals to the general ledger: trace thebeginning balances to the prior period audit working papers._____ 3. Compare the account balances with those of prior periods andinvestigate any unexpected changes (or the absence of expectedchanges). For accounts greater than ¥and accounts that havechanged by the greater of ¥ or 5~10% from the prior period.Recomputed the ending balance (and examine supporting documentsfor significant charges as appropriate) and determine that thecarrying amount does not exceed amounts properly allocable tofuture periods._____ 4. Trace amounts amortized to expense during the period to the relatedgeneral ledger accounts._____ 5. Confirm deposits and assets held by others for those items greaterthan ¥and items related to construction of shelters andunipoles, or items related to operating expenses for sales centers._____ 6. Review the accounts under this classification and the related incomeand expense accounts in the general ledger for unusual items:investigate any such items noted._____ 7. Determine that there has been no permanent impairment of value fordeferred charges, intangible assets, etc._____ 8. Determine that balances are properly classified in the balance sheet(current versus non-current, etc.).____ 9. Identify any exceptional item (i.e. prepaid legal fee). Investigate itsnature and consider the recoverability of these items and whether anyprovision is needs.10. Perform reasonableness test on amortisation of deferred expenses._____ 11. Send and obtain confirmations from staff and sales centers to verifyexistence of assets._____ 12. Perform overall analytical review on total prepayment andconstruction in progress._____ 13. Obtain and review a movement of construction in progress, examinesupporting documents for material additions.14. Test the calculation of capitalised interest if appropriate.____ 15. Check Completion Verification to ensure that CIP is transferred tofixed assets at proper time.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR AffiliatesRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by ______ 1. Review other receivable and payables, and reclassify currentaccounts with ultimate holding company, subsidiaries, fellowsubsidiaries and associate company to the proper accounts.______ 2. Agree or reconcile all current accounts balance with relatedparty by sending confirmation. Agree the current accountbalance with subsidiaries’ books and records.CLIENT .YEAR END 31 December 2000AUDIT PROGRAM FOR Fixed Assets and Concession RightsRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by ______ 1. Obtain or prepare a summary of property, plant and equipment andrelated depreciation (by major classification) including thefollowing:a. Beginning and ending balances at cost.b. Asset additions at cost.c. Asset retirements and dispositions.d. Other changes (e.g. transfers).e. Beginning and ending balances of the allowances fordepreciation.f. Additions to the allowance for depreciation accompanied by ananalysis of amounts charged to expense, absorbed in inventory,and capitalized.g. Reductions of the allowance for depreciation for retirements anddispositions.______ 2. Obtain or prepare a schedule of asset additions during the period,including description, date acquired, estimated useful life, and cost,for all additions of ¥ or more, with those under that amountcombined so the total additions ties to the summary schedule byclassification. Compare the level of property acquisitions for theperiod with the prior period.______ 3. Obtain or prepare a schedule of retirements and dispositionincluding description, date of acquisition, date of retirement ordisposition, cost, accumulated depreciation, net carrying value,proceeds of disposition, and gain or loss on disposition.______ 4. Trace the beginning balances per the summary schedule to endingbalances per the prior p eriod’s audit working papers.______ 5. Trace amounts per the summary schedule to the general ledger, thedetailed asset records, and to the schedules of additions, andretirements and dispositions; test the footings and crossfootings ofthe schedules.______ 6. For asset additions greater than ¥and additions with thefollowing characteristics: capitalised interests, or capitalised legalfees, examine supporting documents (purchase contracts, paidchecks, vendors’ invoices) to verify record ed cost. Challenge theestimated useful lives assigned.______ 7. For asset retirements and dispositions with net carrying valuesgreater than ¥ , examine supporting documents (bills of sale,contracts, copies of checks) to verify proceeds and determine thatthe appropriate cost and accumulated depreciation were removedfrom the accounting records. Recomputed gain or loss.CLIENT .YEAR END 31 December 2000AUDIT PROGRAM FOR Fixed Assets and Concession Rights (Cont’d)Ref Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 8. Examine support for charges greater than ¥to repair andmaintenance expense accounts for potential items that should havebeen capitalized. Compare repair and maintenance expense accountbalances with the prior period and investigate any unexpectedchanges (or the absence of expected changes)._____ 9. Perform physical inspection of selected shelters in 3 major citiesand determine asset recoverability / realization._____ 10. Note down the depreciation policy under the Group’s instruction.Perform reasonableness test or detail recalculations to assessdepreciation / amortization expense and tie the total expense perthe property summary to the general ledger accounts._____ 11. Obtain or prepare schedules of lease and rental expense detail.Examine support for charges greater than ¥________ to determineproper classification. Determine that any new leases have beenproperly accounted for._____ 12. Test the calculation of capitalized interest, if appropriate._____ 13. Review the property, plant and equipment and related accounts inthe general ledger for unusual items; investigate such items noted._____ 14. Review minutes, agreements, UCC filings, and other documents(e.g., bank and loan confirmations) for evidence of liens, pledges,security interests, and restrictions on property, plant andequipment._____ 15. Determine the tax basis of accounting for property, plant andequipment transactions, and verify that any book-tax differenceshave been accounted for property.CLIENT .YEAR END 31 December 2000AUDIT PROGRAM FOR Accounts Payable, Accruals and Other LiabilitiesRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by ______ 1. Obtain or prepare a schedule of accounts payable details as of thebalance sheet date: foot the schedule and trace the total to theaccounts payable balance in the general ledger.______ 2. Compare the list of accounts payable with those of prior periodsand investigate any unexpected changes (e.g. changes in majorvendors, in the proportion of debit balances, in the aging of theaccounts, etc.) or the absence of expected changes.______ 3. Review the accounts payable account in the general ledger andsupporting detail for unusual items. Investigate debit balancesand , if significant, consider requesting positive confirmations andpropose reclassification of amounts.______ 4. Obtain or prepare a schedule of accrued liabilities and deferredincome. Examine the composition and the computation of thoseaccounts considered significant or whether the change / lack ofchange in lance from the prior period is unexpected.______ 5. Compare the account balances with those of prior periods andinvestigate any unexpected changes (or the absence of expectedchanges).______ 6. Ensure the provision of welfare fund and staff welfare expensesare properly accrued and accounted for.______ 7. Review construction contracts and related documents for anyunrecorded liabilities and make adjustments if necessary.______ 8. Circularise the payable accounts with material balances.______ 9. Agree payable accounts with material balance to suppliers’statements or vouch to customer receipts, if available.______ 10. Perform a search for unrecorded liabilities at the year end byreviewing disbursements voucher and unpaid invoices overRMB after year end.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Tax payableRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by ______ 1. For detailed procedures, please see PRC TAX PROVISIONAUDIT PROGRAMME.CLIENT .YEAR END 31 December 2000AUDIT PROGRAM FOR Short Term Bank LoansRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 1. Obtain or prepare a schedule and a movement of bank loan andrelated interest accounts by issue showing the following:Description (date of origin, type of debt, maturity, face amount,interest rate, timing and amount of payments): Activity in theprincipal and related interest accounts (beginning balance,additions, payments, ending balance)._____ 2. Test the clerical accuracy of the schedule in #1 above, and tracetotals to the general ledger. Compare the account balances withthose of prior periods and investigate any unexpected changes (orthe absence of expected changes)._____ 3. Confirm all debt account, including those paid off during theperiod, as of 31/12/2000. Information to be confirmed shouldinclude: principal and related interest due at end of period, terms,liens, security interests or assets pledged as collateral, andcompliance with covenants._____ 4. Test interest paid and accrued and tie expense to the trial balance.Perform an overall test of the reasonableness of interest expense bymultiplying the average interest rate by the average amount of debtoutstanding._____ 5. Vouch to supporting documents (bank-in slip etc.) to ensure thatrepayments have been made as expected and the year end balance iscorrect and correctly disclosed._____ 6. Obtain and review copies of all new debt agreements and anyexisting debt agreements for which we do not have a copy in ourfiles. Review to determine the terms, restrictions, and otherpertinent provisions of long-term debt._____ 7. Determine whether receivables, inventory, and / or property, plant,and equipment are pledged as collateral or subject to any liens._____ 8. Review short-term / long-term classification of debt for propriety.CLIENT .YEAR END 31 December 2000AUDIT PROGRAM FOR Share capitalRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 1. Obtain or prepare an analysis of all equity accounts progressingform the beginning of the period to the end of the period. Test theclerical accuracy of the analysis. Trace the beginning balances toprior period audit working papers and trace ending balances to thegeneral ledger._____ 2. Examine support for and determine the propriety of accounting forany changes in the equity accounts from the prior period._____ 3. Review minutes or other supporting documents for theauthorization for and the details of transactions that affected theequity accounts during the period._____ 4. If the company does not keep itsown stock record books:a.Obtain confirmation of shares outstanding from the registrarand transfer agent.b. Reconcile the schedule to the general ledger._____ 5. Analysis activity in the retained earnings account during the period;trace the beginning balance to the prior period audit wordingpapers; trace the ending balance to the general ledger; trace incometo the financial statements and support other changes asappropriate._____ 6. Obtain the calculation sheets of minority interests (MI) and reviewit. Ensure that all proposed adjustment related to retained earningsare also affect the results of MI.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Commitments and contingenciesRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 1. Review all contracts and agreements to determine the capitalcommitment._____ 2. Inquire management and check board minutes, bank confirmations,contracts, loan agreements, leases and correspondence withsolicitors for indications of other guarantees, commitments orcontingencies.CLIENT .YEAR END 31 December 2000AUDIT PROGRAM FOR RevenueRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 1. Obtain or prepare a comparative analysis of sales (by product line,division, etc.) and other income accounts for the current andpreceding period and investigate acoounts that changed by thegreater of ¥ or 10%._____ 2. Select 20-25 sales transactions from throughout the period andsupport proper recording by comparing sales invoice information toshipping documents and tracing the invoice through the accountingsystem to recording the general ledger._____ 3. See Accounts Receivable step #10._____ 4. Review the other non-current credit accounts in the general ledgerfor unusual items._____ 5. Perform additional analytical review procedures as follows:See Accounts Receivable step #3._____ 6. Refer to Accounts Receivable for the procedures relating to tests ofcut-off of sales invoices and credit memos._____ 7. Examine support for the charges to the other non-current creditaccounts during the period._____ 8. Account for and test the numerical sequence of sales invoice and /or photos that is for completeness.CLIENTYEAR END 31 December 2000AUDIT PROGRAM FOR Cost and ExpensesRef Audit Procedures - Nature, Timing and Extent W.P. Ref. Performed by _____ 1. Obtain or prepare a comparative analysis of expense accounts(grouped by income statement classification ) and investigateaccounts that fluctuated by the greater of ¥ or 10~20%. Alsocompare each classification of expenses as a percentage of net saleswith prior period percentages and investigate unexpected changes(or the absence of expected changes)._____ 2. Review the expense accounts in the general ledger and thepurchases journal for unusual items; investigate any such itemsobserved._____ 3. Perform monthly analysis of salries, and identify any sales bonus orcommission to assess reasonableness._____ 4. Perform reasonableness test on the following items:a.shelters’ rental, electricity and subcontractors expensesbased on the fluctuation of shelters quantity.b.rental expenses for head office and sales centres.c.interest income._____ 5. Test any irregular items in “others” obtain adequate supportingdocuments and perform analysis._____ 6. Consider any commitment arisen from those rental contracts forshelters in each city and from those lease contracts for premises.。

企业所得税鉴证业务工作底稿及审核要点

企业所得税鉴证业务工作底稿及审核要点一、工作底稿的编制要点1. 鉴证程序的设计:根据企业所得税核算的特点和需求,制定相应的鉴证程序,包括确定鉴证对象、鉴证区间、鉴证方法和鉴证依据等。

2. 鉴证原始凭证的收集:收集企业涉及所得税的原始凭证,包括销售和采购发票、银行对账单、工资表等,确保原始凭证的完整性和准确性。

3. 底稿的编制:根据鉴证程序,将收集到的原始凭证进行分类整理,编制底稿。

底稿应包括鉴证程序的说明、原始凭证的复制、账务处理的记录和计算公式的说明等。

4. 底稿的编号和归档:为了方便查阅和管理,对底稿进行编号,并按照时间顺序归档,确保底稿的可追溯性和完整性。

二、审核要点1. 原始凭证的真实性和合法性:审核原始凭证的真实性和合法性,例如发票的开具时间、销售方和购买方的纳税人识别号等是否符合法律法规规定。

2. 账务处理的准确性和合规性:审核企业所得税的计算方法和账务处理的准确性和合规性,例如所得税的计算公式是否正确、所得税费用的确认是否符合会计准则等。

3. 纳税申报的完整性和及时性:审核企业所得税的纳税申报表,确保申报表的完整性和及时性,例如所得税应纳税额和实际纳税金额是否匹配、纳税申报的截止日期是否符合法律法规规定。

4. 相关税务政策和会计准则的合规性:审核企业所得税核算是否符合相关的税务政策和会计准则,例如企业所得税优惠政策的适用是否符合相关规定、企业是否履行了相关的披露义务等。

5. 重大差错和异常情况的查证和处理:对于底稿中出现的重大差错和异常情况,进行查证和处理,例如对于数额较大的差异,需进一步核实原始凭证和账务处理,并及时与企业沟通核实。

总结:企业所得税鉴证工作底稿的编制和审核要点主要包括鉴证程序的设计、原始凭证的收集、底稿的编制和编号、审核原始凭证的真实性和合法性、账务处理的准确性和合规性、纳税申报的完整性和及时性、相关税务政策和会计准则的合规性以及重大差错和异常情况的查证和处理。

通过严格按照鉴证程序进行工作,并对底稿进行精细化的审核,可以确保企业所得税核算的准确性和合规性。

北京鼎信诺最新税审底稿简介[新版]

![北京鼎信诺最新税审底稿简介[新版]](https://img.taocdn.com/s3/m/835788140640be1e650e52ea551810a6f524c83c.png)

鼎信诺税审底稿简介鼎信诺税审底稿的内容主要包括五部分:底稿目录、报告正文、综合工作底稿、内控底稿、实质性底稿。

图一底稿目录底稿目录自动列示出所有税审底稿的索引及相关信息,如图二所示:图二除底稿目录之外的四部分内容中,仅实质性底稿与软件的结合度比较高,可实现数据的自动获取,其他三部分的底稿基本需要人工去填写。

报告正文本部分共包含三张底稿,如图三所示。

图三其中,SA-AA和SA-AC需根据SA-AB企业所得税年度纳税申报表内容进行填写,SA-AB 企业所得税年度纳税申报表的数据可参考实质性底稿的相关表页填写。

下表为SA-AB与实质性底稿的表页对应关系。

综合工作底稿本部分的底稿均需手工填写。

图四内控底稿本部分的底稿均需手工填写。

图五实质性底稿本部分底稿包括三张底稿:收入成本底稿、费用及纳税调整底稿、其他底稿。

图六实质性底稿需获取的数据量相对较大,有很多表页设置了自动或辅助取数的功能。

主要分为以下三种:1.数据源取数:(1)方法:功能使用放入科目功能,选择一个或多个科目后,可获取该科目的信息。

(2)应用范围:鉴证表、明细表、按月明细表等绝大部分采用该方式取数。

以营业收入鉴证表为例,在黄色单元格D5处单击右键选择“放入科目”,然后选择主营业务收入和其他业务收入科目(可以选择多个科目),点击加载项下的“生成”即可。

如图七所示:图七2.放入科目公式取数:(1)通过放入科目,设置公式的单元格可自动生成数据。

(2)应用于主营业务收入成本按月分析表、增值税测算表等。

图八3.抽凭:(1)使用“凭证抽凭”或“查账”功能即可。

(2)应用于截止性测试、检查情况表。

税审工作底稿(企业所得税年终汇审)

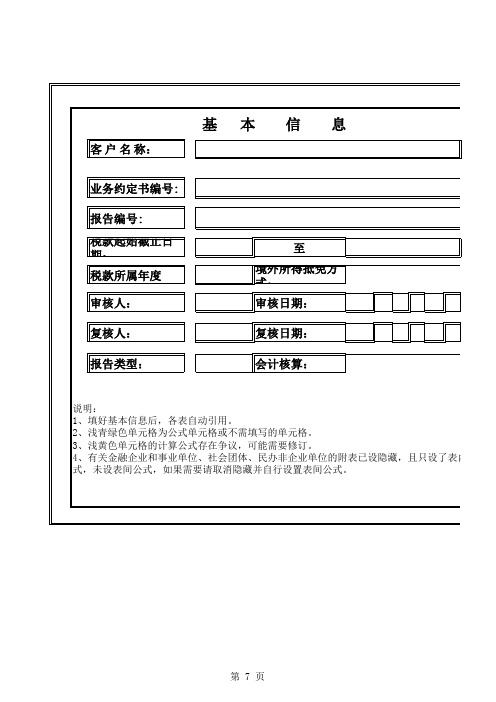

说明: 1、填好基本信息后,各表自动引用。 2、浅青绿色单元格为公式单元格或不需填写的单元格。 3、浅黄色单元格的计算公式存在争议,可能需要修订。 4、有关金融企业和事业单位、社会团体、民办非企业单位的附表已设隐藏,且只设了表内公 式,未设表间公式,如果需要请取消隐藏并自行设置表间公式。

第 7 页

且只设了表内公

第 7 页

基

客 户 名 称: 业务约定书编号: 业务约定书编号: 报告编号: 报告编号:

税款起始截止日期: 税款起始截止日期:本 Nhomakorabea信

息

至

境外所得抵免方式: 境外所得抵免方式:

税款所属年度 审核人: 审核人: 复核人: 复核人: 报告类型: 报告类型:

审核日期: 审核日期: 复核日期: 复核日期: 会计核算: 会计核算:

会计师事务所通用的工作底稿

验资承诺函

xxxxxxxxxxxxxx会计师事务所并注册会计师:

本公司委托贵所对本公司申请设立/变更登记的截至年月日止的注册资本实收情况进行审验,并出具验资报告。为了表示对验资工作的理解、支持和充分合作,根据贵所及注册会计师的要求,现就有关事项承诺如下:

1.本公司全体股东已按国家相关法规的规定和有关协议、章程的要求出资到位,并保证不抽回出资,本公司对全体股东出资资产的安全、完整负全部责任。

2、委托方应对其所提供的文件资料、会计记录、财产物资清单的真实性、合法性承担全部责任。

3、作为资产评估程序的一部分,委托方管理人员应提供一份委托资产评估的承诺书,对有关资产、负债、权益方面的情况作必要的说明。

三、服务费金额及支付方法

(一)本项资产评估费为(人民币/美元)(大写)元,旅差费用按规定另计元,合计元,由委托方负责向受托方支付。

2、检查弊端不属于一般审计工作范围,但在审计过程中如发现被审计单位在会计核算、财务管理和财产物资管理方面存在问题,导致有产生重大弊端的可能,受托方可将其情况报告委托方。

3、受托方在审计过程中,如发现被审计单位的内部控制有重大缺陷,也可将情况报告委托方。

4、受托方按照约定的时间完成审计业务,出具审计报告。由于注册会计师的审计采取事后重点抽查,加上被审计单位内部控制固有的局限性和其他客观因素的制约,难免存在会计报表的某些重要方面反映失实,而注册会计师又可能在审计中存在未予发现的情况。因此受托方的审计责任并不能替代、减轻或免除被审计单位的会计责任。

(2)为注册会计师提供必要的条件及合作;

(3)按照约定条件及时足额支付验资费用;

乙方:(1)按照约定完成验资业务,出具验资报告;

(2)对在执行验资业务过程中知悉的商业秘密保密;

外资企业审计报告

外商投资企业外方权益统计表审核报告会专字[2014]第0000号北京xxx有限公司董事会:我们审核了后附的北京xxx有限公司2013年度的外商投资企业外方权益统计表。

按照国家外汇管理的有关规定真实、完整地编制外商投资企业外方权益统计表是北京xxx公司管理层的责任,我们的责任是在执行审核工作的基础上对外商投资企业外方权益统计表是否在所有重大方面按照国家外汇管理的有关规定编制提出审核结论。

我们不对北京xxx公司外汇收支行为的合规性提供保证。

我们按照国家外汇管理局综合司制定的《国家外汇管理局关于2014年外商投资企业年度外汇经营状况申报工作有关问题的通知》(汇综发[2014]58号)对外商投资企业外方权益统计表实施审核工作。

在审核过程中,我们实施了询问、检查记录和文件、重新计算以及我们认为必要的其他程序。

我们相信,我们的审核工作为提出审核结论提供了合理的基础。

我们认为,上述外商投资企业外方权益统计表在所有重大方面按照国家外汇管理的有关规定编制。

本报告仅供北京xxx公司向国家外汇管理部门报送外商投资企业外方权益统计表时使用,不得用于其他用途。

会计师事务所中国〃北京中国注册会计师:中国注册会计师:二〇一四年六月三十日1篇二:2010年度外商投资企业财务报表审计报告正文(执行企业会计制度) 审计报告abc有限公司:我们审计了后附的abc有限公司(以下简称“abc公司”)财务报表,包括2010年12月31日的资产负债表、2010年度利润表、所有者权益变动表、现金流量表以及财务报表附注。

一、管理层对财务报表的责任按照中华人民共和国财政部2006年颁布的《企业会计准则-基本准则》、2006年以前颁布的具体会计准则和《企业会计制度》以及财政部财企(2010)300号文件的规定编制财务报表是abc公司管理层的责任。

这种责任包括:⑴设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;⑵选择和运用恰当的会计政策;⑶作出合理的会计估计。

审计总结底稿范文

一、审计项目概况审计项目名称:XX公司财务报表审计审计时间:2021年1月1日至2021年12月31日审计范围:公司财务报表及关联方交易审计依据:《中华人民共和国审计法》、《企业会计准则》等二、审计发现的主要问题1. 财务报表编制不规范(1)部分会计科目使用不规范,如“其他应收款”科目长期挂账,未及时进行清理。

(2)固定资产折旧方法不符合实际使用情况,导致折旧费用计提不准确。

2. 关联方交易披露不完整(1)公司关联方交易金额较大,但未在财务报表附注中充分披露。

(2)部分关联方交易未签订书面协议,存在潜在风险。

3. 内部控制存在缺陷(1)财务部门内部控制制度不健全,如授权审批制度不完善。

(2)部分岗位设置不合理,存在职责交叉现象。

三、审计结论及建议1. 审计结论根据《中华人民共和国审计法》及相关规定,本次审计发现XX公司在财务报表编制、关联方交易披露及内部控制方面存在一定问题,对公司的财务状况和经营成果产生一定影响。

2. 审计建议(1)加强财务报表编制管理,规范会计科目使用,确保会计信息真实、准确、完整。

(2)完善关联方交易披露,充分揭示关联方关系及交易情况,降低潜在风险。

(3)加强内部控制建设,健全财务部门内部控制制度,明确岗位职责,防止职责交叉。

(4)定期开展内部审计,及时发现和纠正财务问题,提高公司财务管理水平。

四、审计工作总结1. 审计组严格按照审计程序和规定,对XX公司财务报表、关联方交易及内部控制进行了全面审计。

2. 审计过程中,审计组与公司财务部门保持良好沟通,及时了解公司财务状况和经营情况。

3. 审计组针对发现的问题,提出了切实可行的审计建议,有助于公司改进财务管理,提高经营效益。

4. 审计组在审计过程中,严格执行审计纪律,确保审计工作的独立性和客观性。

总之,本次审计工作取得了圆满成功,为XX公司财务管理提供了有力保障。

审计报告装订封面

审计报告装订顺序审计报告正本:封面→目录→报告正文→财务决算定案表→事务所审核后的财务决算(有封面、签章齐全)→各合同段工程结算定案表→事务所审核后的工程决算(有封面、签章齐全),包括:审核表一:公路建设项目工程决算汇总表、审核表二:概(预)算执行情况表、审核表三:送审决算与审定决算对比表、审核表四:建设项目工程量清单结算汇总表、表四——1各合同段工程量清单决算审核明细表、变更汇总一览表、计日工明细表、价格调整明细表、索赔明细表、奖(罚)金额明细表、人工主要材料消耗总数量表等。

(目录→项目建议书批复→工可批复文件→概算批复文件→预算批复文件审计报告附件:→投资计划文件→施工合同及重大变更批复文件→监理合同→设计合同→质量鉴定报告→地质灾害、环评、勘界、项目后评估等费用的合同或协议→建设单位编制的财务决算→建设单位编制的工程决算)篇二:审计报告封面格式关于印发《审核报告》文书格式标准的通知各工程造价咨询有限公司:为进一步加强我校基建工程审计质量控制,提高基建工程审计工作质量,经校领导同意,统一规范我校基建工程《审核报告》文书格式,审核报告封面格式统一,不得更改;审核报告要求一式六份。

现将审核报告格式制作印发,请执行。

特此通知。

井冈山大学审计处2008年9月5日《审核报告》格式及行文规则:一、封面(表1附后)。

“井大审价字[****]**号”由审计处提供。

“工程名称”由造价咨询机构填写审核的工程项目名称,字体不限。

“存档编号”为造价咨询机构的审核报告编号。

二、审核报告应包含内容:(一)审核报告1、工程概况2、审核范围、内容3、审核过程、依据4、审核结果(表格式见表2)5、其它事项6、审核单位负责人签名(盖章)7、注册造价工程师签名(盖章)(二)基建工程造价审核定案表(见表3)(三)基建工程预决(结)算表、价差汇总表、取费表表1:审计报告封面格式井冈山大学咨询单位:存档编号:报告时间:单位地址:联系电话:井大审价字[****]**号(工程名称)工程结算审核报告年月日篇三:标准审计报告模板abc股份有限公司二ox二年度审计报告审计报告合并及公司资产负债表合并及公司利润表合并及公司现金流量表合并及公司股东权益变动表财务报表附注录1-2345-67-x 目审计报告号abc股份有限公司全体股东:我们审计了后附的abc股份有限公司(以下简称abc公司)财务报表,包括20x2年12月31日的合并及公司资产负债表,20x2年度的合并及公司利润表、合并及公司现金流量表、合并及公司股东权益变动表以及财务报表附注。

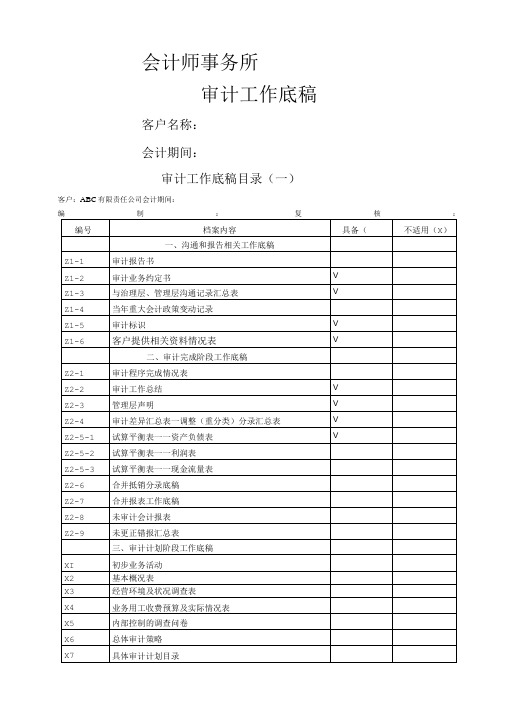

审计工作底稿模板

会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(二)客户:ABC有限责任公司会计期间:E10|预提费用审计工作底稿目录(三)客户:ABC有限责任公司会计期间:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:索引号:项0:财务报表截止日/日期J编制:复核•日期:日期J成情况表_^>被审计单位:索引号:项目:财务报表截止日/日期2编制:复核2日期:日期2审计程序完成情况表(三)编制: 复核二 日期:日期二被审计单位:项0:财务报表截止日/日观 索引号:业务约定书甲方:乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计-,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年—月一日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计:乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方而发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制:(2)财务报表是否在所有重大方而公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(-)甲方的责任1.根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则和《XX会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报:(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(二))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

审计工作底稿范本

审计工作底稿范本一、审计工作底稿的定义审计工作底稿是审计员在进行财务审计时所制作的工作文件,记录了审计过程中的重要信息、思考、分析、结论和结论的依据,以及审计员的工作过程、方法和结果等。

审计工作底稿是审计工作的重要组成部分,其作用是记录审计员思考和判断的过程,确保审计工作的可追溯性、合规性、严谨性和独立性。

二、审计工作底稿的内容和格式1. 底稿内容(1)财务报表和业务资料:包括被审计单位的财务报表、会计凭证、账簿、财务报表附注等相关资料。

(2)审计程序和结果:包括审计程序的设计和执行过程、所得到的证据、问题发现及处理、审计工作的总结和结论等。

(3)审计思路和论证:包括审计员在审计过程中的思考、分析和判断,以及所得出的结论和建议等。

2. 底稿格式(1)标题:每份底稿应有清晰的标题,准确地描述该份底稿的内容和目的。

(2)编号:每份底稿都需要有唯一的编号,便于查找和追溯。

(3)日期:底稿上需要标注制作日期和最后修改日期,便于了解底稿的时效性和更新进度。

(4)责任人:每份底稿都需要标注责任人的姓名和职务,以明确底稿的制作和审核人员。

(5)附件:对于重要的底稿,在其清晰明了的基础上,可以增加一定的附件,如图表、数据、证据等。

三、审计工作底稿的作用1. 网清晰的记录和存储审计过程审计工作底稿是审计过程中的重要记录,可以清晰地反映审计员执行审计程序的过程,以及得出结论和建议的思路和论证。

底稿的制作和存储,可以保证审计工作的可追溯性和可复审性。

2. 便于审计工作的沟通和汇总审计工作底稿是审计员沟通和交流的工具,可以使审计团队成员之间保持良好的信息共享和协作,有利于审计工作的有效汇总和整合。

3. 作为审计报告的依据审计工作底稿是审计报告编制的重要依据,其中包含了审计员对审计对象的分析、思考和结论,可以在审计报告编制过程中提供有力的支持和论证。

审计报告的准确性和可信度也与审计工作底稿的完整性和真实性密切相关。

四、审计工作底稿的管理1. 底稿的保密和存储审计工作底稿属于敏感信息,对其保密工作非常重要。

出口企业实地核查工作底稿范本

出口企业实地核查工作底稿范本一、出口企业首次申报出口退(免)税的,以及委托代办退税备案但未进行首次申报实地核查的生产企业,在其申报的退(免)税审核通过前,实地核查以下内容后,在审核系统录入《出口企业首次申报核查情况表》。

1.企业的基本情况与其出口退(免)税备案的相关内容相符。

2.企业的生产经营场所、设备、人员等经营情况与其申报出口退(免)税业务相匹配。

3.采用免抵退税办法申报退(免)税的企业和委托代办退税的生产企业,具有出口货物的生产能力。

4.企业的财务制度健全和会计核算符合要求。

5.出口货物按照规定实行单证备案(委托代办退税生产企业除外)。

6.委托代办退税备案的生产企业还需核查以下内容:(1)生产企业已与境外单位或个人签订出口合同。

(2)生产企业已与外贸综合服务企业签订外贸综合服务合同(协议),约定由外贸综合服务企业提供包括报关报检、物流、代办退税、结算等在内的综合服务,并明确相关法律责任。

二、出口企业首次申报下列视同出口货物及对外提供加工修理修配劳务退(免)税的,在其申报的退(免)税审核通过前,进行实地核查,确定是否具有相应的生产经营能力。

1.生产企业向海上石油天然气开采企业销售的自产海洋工程结构物。

2.国内航空供应公司生产销售给国内和国外航空公司国际航班的航空食品。

3.生产企业对外提供加工修理修配劳务。

三、生产企业申报视同自产货物退(免)税,符合下列情形之一的,在其申报的退(免)税审核通过前,进行实地核查,核查企业出口视同自产货物业务的经营情况以及企业出口视同自产货物是否符合有关视同自产的规定。

1.首次办理视同自产货物退(免)税申报。

2.首次办理非传统商品(出口商品税则号的前4位不同)视同自产货物退(免)税申报。

3.在日常审核过程中发现企业视同自产货物出口存在异常情形的。

四、生产企业实行先退税后核销的,除在首次申报的退(免)税审核通过前,还应当在每年6月底前对以下主要内容进行实地核查。

1.具有生产交通运输工具和机器设备相关的能力。

其他评估公司要求我提供底稿资料

其他评估公司要求我提供底稿资料

作为一个评估公司,我们严格遵守保密协议,不会向其他评估公司提

供底稿资料。

这些底稿资料包含了我们的内部运营信息和评估方法论,是

我们公司的核心竞争力。

我们十分重视客户的隐私和商业机密,绝不会将

这些信息泄露给其他竞争对手。

评估公司之间的竞争是正常和健康的,每家评估公司都有各自的专业

知识和经验。

我们鼓励客户与多家评估公司接触和比较,以便做出正确的

选择。

但我们会在合法和道德的范围内竞争,从而保护客户的利益和我们

自身的商业机密。

如果其他评估公司要求我们提供底稿资料,我们会向客户解释情况并

寻求他们的理解和支持。

我们会强调保护客户利益和商业机密的重要性,

并寻求其他方式来证明我们的专业能力和经验。

我们可以提供客户推荐信、项目经验和专业资质等其他证据,以证明我们是一个可信赖和高质量的评

估公司。

在评估行业,信任和信誉是非常重要的。

我们始终坚持诚信经营和专

业服务的原则,以赢得客户的信任和支持。

同时,我们也会与其他评估公

司保持正常的竞争关系,共同推动评估行业的发展和提高评估服务的质量。

总结来说,我们不会向其他评估公司提供底稿资料,但我们会寻求其

他方式来证明我们的专业能力和经验。

我们重视客户的隐私和商业机密,

始终坚持诚信经营和专业服务的原则。

我们将竭尽所能为客户提供高质量

的评估服务,并与其他评估公司保持正常的竞争关系。

企业所得税纳税调整审核工作底稿(模板)

底稿名称

是否编制 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

从事国家重点扶持的公共基础设施项目投资经营的所得减免审核底稿 从事符合条件的环境保护、节能节水项目的所得减免审核底稿 符合条件的技术转让所得减免审核底稿 符合条件的小型微利企业减免税审核底稿 国家需要重点扶持的高新技术企业减免税审核底稿 民族自治地方的企业应缴纳的企业所得税减免税审核 过渡期税收优惠减免税审核底稿 创业投资企业抵扣的应纳税所得额审核底稿 购置专用设备投资额抵扣应纳税所得额审核底稿 境外所得税抵免计算明细表审定表 以公允价值计量资产纳税调整表审定表 广告费和业务宣传费跨年度纳税调整表审定表 资产折旧、摊销纳税调整明细表审定表 固定资产折旧审核底稿 生物性资产折旧审核底稿 长期待摊费用审核底稿 无形资产摊审核底稿 资产减值准备项目调整明细表审定表 长期股权投资所得(损失)明细表审定表 长期股权投资初始投资成本损益调整审核工作底稿 长期股权投资股息红利审核底稿 长期股权投资转让所得(损失)审核底稿

企业所得税汇算清缴工作底稿目录

委托单位: 受托单位: 纳税年度: 索引 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 G G1-1 G1-2 G1-3 G2-1 G2-2 G2-3 G3 G3-1-1 G3-1-2 G3-1-3 G3-1-4 G3-1-6 G3-1-7 G3-1-7-1 G3-2-1 G3-2-1-1 G3-2-1-2 G3-2-2 G3-2-3 G3-2-4 G3-2-4-1 G3-2-5 G3-2-5-1 G3-2-6 G3-2-7 G3-2-7-1 G3-2-8 G3-2-9 G3-2-10 G3-2-11 G3-2-11-1 G3-2-11-2 G3-3-1 G3-4 G3-6 G4 G4-1 G5 G5-2-1 G5-3-1 G5-3-1-1 G5-3-2 G5-3-3 企业所得税纳税申报表审定表 收入明细表审核表 金融企业收入明细表 事业单位、社会团体、民办非企业单位收入明细表 成本明细表审定表 金融企业成本费用明细表 事业单位、社会团体、民办非企业单位支出明细表 纳税调整项目明细表审定表 视同销售收入、成本审核底稿 接受捐赠收入审核底稿 不符合税收规定的销售折扣和折让 未按权责发生制原则确认的收入 确认为递延收益的政府补助审核底稿 收入类调整项目其他调整事项审核底稿 往来款项中隐藏的应计未计收入审核底稿 工资薪金和三项经费支出审核底稿 职工福利费支出纳税调整表 职工教育经费支出跨年度纳税调整表 业务招待费支出审核底稿 捐赠、赞助支出审核底稿 利息支出审核底稿 利息测算表 住房公积金支出审核底稿 住房公积金支出抽查底稿 罚金、罚款、被没收财物的损失、税收滞纳金审核底稿 各类社会保障性缴款支出审核底稿 各类社会保障性缴款支出抽查底稿 与未实现融资收益相关在当期确认的财务费用审核底稿 与取得收入无关的支出审核底稿 不征税收入用于支出所形成的费用与相应折旧、摊销审核底稿 其他扣除类项目调整审核底稿 不合法票据支出审核底稿 租金支出审核底稿 财产损失审核底稿 房地产企业预售收入计算的预计利润 纳税调整项目--其他调整审核底稿 企业所得税弥补亏损明细表审定表 历年亏损弥补情况审核底稿 税收优惠明细表审定表 资源综合利用企业所得税优惠审核底稿 技术开发费用加计扣除审核底稿 技术开发费用支出明细表审核底稿 安置残疾人员工资加计扣除审核底稿 安置国家鼓励安置的其他人员工资加计扣除审核底稿 编 复 底稿名称 制: 核: 日 日 期: 期: 是否编制 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否 否

税审的专业工具——悦审税审软件

悦审税审软件——税审的专业工具

悦审税审软件是税务师事务所进行企业所得税汇算审核的专业软件。

悦审税审软件的税审底稿采用Excel文件格式,申报表与底稿之间全部通过表内公式进行取数,工作底稿完成,申报表即完成,并支持自动编制税审报告。

和悦审审计软件一样,税审软件的功能全面且强大:

1、拥有比绝大多数财务软件总账功能还强大的看账功能,支持无限循环任意双击式穿透查询。

2、采用先进的算法,超大账套的数据加载更流畅,无明显的等待时间。

3、审计系统与看账系统支持相互独立运行,并支持双系统同时运行,看账、审计互不影响。

4、审计测试功能中绝对大部分功能都是一键式自动化功能,一点即出结果。

5、自动快捷的刷底稿功能刷出全套底稿只需要2-3分钟,做到审定表、明细表、报表、账龄数四数相等。

6、支持一键核对关联方交易、交联方余额、关联方现金流,并能自动生成合并抵销分录。

7、系统全部采用无弹窗分页式设计,全部支持双击穿透,软件界面和流程都经精心设计。

8、采用全新的技术解决刷WORD报表附注功能,不改变附注模板的排版,只需要1-2分钟即可完成。

9、所有的工作底稿都无须排版即可打印。

10、所有的基础数据与模板均可自定义,轻松将通用软件变成“定制软件”。

11、清新的界面设计和简单的操作流程,整个过程轻松愉悦。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、审核小组组成及人员分工: 姓 名 职务或名称 分 工 备 注

公司(所)领导意见:

1

审核整体工作计划

索引号:1-2 委托单位名称 会计时间 一、审核项目:对委托方 编制人 年度企:按照国家有关税收法律法规的要求,对委托方提供的企业所得税税前扣除 项目相关资料,实施必要的税务审核程序,并按时出具审核报告。

三、计划审核日期 约定工作日开始日 外勤工作日自 编写报告自 审核截止日期 年 年 年 年 月 月 月 月 日 日至 日至 日 年 年 月 月 日共计 日 日 人次