2015丁苯橡胶市场报告.doc

2015年天然橡胶产业发展报告及形势预测

2015年天然橡胶产业发展报告及形势预测作者:李光辉来源:《世界热带农业信息》2016年第08期1 国内外天然橡胶产业发展基本情况1.1 国外情况天然橡胶属于典型热带作物,由于气候因素制约,加之经济、政治环境的影响,目前全球种植天然橡胶的国家大约有63个,其中亚洲国家16个,非洲国家26个,中美洲国家11个,南美洲国家10个[1]。

而联合国粮农组织目前统计监测的天然橡胶生产国有35个,其中有产量数据的国家为29个。

1.1.1 生产情况从1960年全球天然橡胶产出200万t开始,世界天然橡胶生产以年均3.48 %的速度在不断增长,2013年达到1 228.1万t,受天然橡胶价格持续下跌的影响,近2年胶农割胶意愿下降或转为其他经济作物种植,2014年产量为1 213.6万t,较上年下降1.18 %,2015年为1 227.8万t,较上增长了1.15 %。

全球天然橡胶生产地主要集中在亚太地区的发展中国家,其产量占全世界总产量的90 %以上,其中产量排名前三位的分别是泰国、印度尼西亚和越南。

2015年产量分别为447.3万t、317.5万t和101.7万t。

亚洲其他天然橡胶生产国情况,依次是中国79.4万t、马来西亚69.5万t、印度57.5万t、缅甸22.75万t,柬埔寨12.7万t、菲律宾11.1万t、斯里兰卡9.1万t。

其次集中在拉丁美洲和非洲部分地区,其中拉丁美洲地区最大产胶国在巴西,2015年产量为19.4万t,非洲地区最大产胶国为科特迪瓦,产量为33.8万t。

图1为全球主要天橡胶生产国近3年来天然橡胶产量情况,从图中可以看出,2015年除中国、印度、斯里兰卡和菲律宾等国产量有所下降,其他国家产量均有不同程度的增长见表1。

根据天然橡胶生产国协会(ANRPC)统计,2015年各主产国天然橡胶单产大多出现不同程度的下降。

其中,越南继续保持天然橡胶单产第一,2015年越南天然橡胶每公顷平均年产量为1 738 kg,2014年为1 692 kg。

丁苯胶SBR市场分析报告

丁苯胶SBR市场分析报告1.引言1.1 概述丁苯胶SBR是一种合成橡胶,具有优良的耐磨损、耐油、耐老化、弹性好等特性,广泛应用于轮胎、橡胶制品、胶粘剂等领域。

本报告旨在对丁苯胶SBR市场进行深入分析,全面了解市场现状及未来发展趋势,为相关行业提供参考依据。

通过对市场需求、供给、竞争格局等方面进行分析,以期为相关企业的发展提供有益建议。

1.2 文章结构文章结构部分主要介绍了整篇文章的组织结构和各部分内容的概述。

该部分包括了对整篇文章的章节设置和各章节内容的预览,让读者对整篇文章有一个清晰的了解。

通过文章结构部分的介绍,读者可以快速把握全文的脉络,从而更好地理解和掌握文章的内容。

1.3 目的“丁苯胶SBR市场分析报告”的主要目的是通过深入分析丁苯胶SBR 市场的概况、需求和供给情况,预测市场趋势,分析竞争格局,并提出发展建议,为相关企业和投资者提供市场决策的参考依据。

通过本报告,读者将了解丁苯胶SBR市场的发展现状、未来趋势,以及在市场竞争中如何制定战略以获取可持续发展的优势。

同时,本报告也将为相关行业的政府管理部门、行业协会和研究机构提供市场的全面了解和参考依据。

1.4 总结总结:通过本报告的分析,我们可以得出以下结论:1. 丁苯胶SBR市场在过去几年中呈现出稳步增长的态势,市场需求和供给都在不断增加。

2. 未来市场趋势预测显示,丁苯胶SBR市场将继续保持增长态势,主要受益于汽车工业和建筑行业的需求增加。

3. 竞争格局分析表明,丁苯胶SBR市场竞争激烈,企业需要不断提高产品质量和技术创新,以保持自身竞争优势。

4. 鉴于市场发展趋势和竞争现状,我们建议企业在产品研发和市场营销方面加大投入,寻求差异化竞争,拓展市场份额。

2.正文2.1 丁苯胶SBR市场概况丁苯胶SBR是一种合成橡胶,具有良好的耐磨性、耐老化性和强度,因此被广泛应用于汽车轮胎、工业橡胶制品和运动器材等领域。

据市场调查数据显示,丁苯胶SBR市场目前呈现出稳步增长的趋势。

世界丁苯橡胶的生产消费现状及发展前景

・

1・ 6

世界丁苯橡胶的生产消费现状及发展前景

世界丁苯橡胶的生产消费现状及发展前景

崔 小明

( 北京燕 山石油化 工 公 司研 究院 ,1 2 5 ) 0 5 0

丁苯橡胶 (B) S R 是以丁二烯和苯乙烯为单体, 采用 自由基引发的乳液聚合或阴离子溶液聚合工 艺而得的目前世界上产量最高,消费量最大的一 种通用合成橡胶 (R 品种 ,按生产工艺可分为乳 S) 聚丁苯橡胶 ( B) E R和溶聚丁苯橡胶 ( B) S S R两火类。 S 丁苯橡胶的物理机械性能、加工性能和制品的使 用性能接近天然橡胶 (R , N) 耐磨性、耐热性、耐老 化性优于天然橡胶,可与 N R以及多种 s 并用 , R 使 得其在轮胎与轮胎制品、 鞋类、 胶管 、 胶带、 汽车 零部件 、电线 电缆以及其他多种工业橡胶制品生 产中具有广泛的应用。 1生产现状 20 年全世界丁苯橡胶的总生产能力为437 05 7. 万吨 /年,比 20 年增长约 34% 04 .1,其 中乳 聚丁 苯 橡胶的生产能力为 4 10 0 .万吨 / 约 占世界丁苯 年, 橡胶总生产能力的 8 .5 ;溶聚丁苯橡胶的生产 46 能力为7 .万吨/ 约占总生产能力的 1 .5 。 27 年, 53 % 亚洲 、北美和 中东欧地 区是目前世界丁苯橡胶的 主要生产地 区。20 年这 3 05 个地区的生产能力合 计 达到 303 7 .万吨 / 年,约占世界丁苯橡胶总生产 能力的 7 .7 ,其中亚洲地区 20 年的生产能力 8 1% 05 达到 10 7 8 . 万吨/ 年,约占世界丁苯橡胶总生产能 力的 3 . 7 81 ̄ 5 ;北美地区的生产能力为 115 1 . 万吨/ 年, 约占总生产能力的2 .皑 中东欧地区的生产 35 能力 为 7 .万吨 / 81 年,约 占总生产 能力的 I.9 。 64% 其 中美国固特异轮胎橡胶公司是 目前世界上最大 的丁苯橡胶生产厂家,20 年生产能力达到 3 . 05 63 万吨/ 约 占世界丁苯橡胶总生产能力的 76 藩 年, .6 ; 其次是韩国锦湖石油化工公司,生产能力为 2 . 75 万吨 / 年,约占世界总生产能力的 58 .1;再者是 日 本合成橡胶公司, 生产能力为 2 . 万吨/ 约 68 年, 占世界总生产能力的 5 6% .6 。 预计 2 0- 0 0 05 2 年,世界丁苯橡胶 的生产能 i 力将 以年均约 2 5 .茗的速度增长,到 2 i 年生产 00 能力将达到约 5 5 5万吨 /年,其 中产能增长主 3. 要来 自 亚洲地 区,年均增长率将达到约 38 ,其 . % 生产能力占世界总生产能力的比例将 由20 年的 05 3. 8 2 高到 2 1 年约 4 . , 列是 00 o6 其中中国的产能增 长较为突出,而世界其他地 区占世界总生产能力 的 比例将 越来越 小 。 20 年我国丁苯橡胶的总生讯

国内外丁苯橡胶的供需现状及发展前景

16国内外丁苯橡胶的供需现状及发展前景崔小明丁苯橡胶(S B R)是以丁二烯和苯乙烯为单体,采用自由基引发的乳液聚合或阴离子溶液聚合工艺而得的目前世界上产能和消费量最大的通用合成橡胶(SR)品种,通常可以分为乳聚丁苯橡胶(ESBR)和溶聚丁苯橡胶(SSBR)两大类,产品广泛用于生产轮胎与轮胎制品、鞋类、胶管、胶带、医疗器械、汽车零部件、电线电缆以及其他多种工业橡胶制品,开发利用前景广阔。

1 世界丁苯橡胶的供需现状及发展前景1.1 生产现状近几年,欧美等国家丁苯橡胶的生产能力变化不大,新增生产能力主要来自亚洲地区。

2017年全世界丁苯橡胶的总生产能力为748.6万吨,生产装置主要集中在北美、中东欧和东北亚地区,其中北美地区的生产能力约占总生产能力的14.9%,中东欧地区的生产能力约占总生产能力的13.4%,东北亚地区的生产能力约占总生产能力的44.8%。

中国大陆是目前世界上最大的丁苯橡胶生产国家,生产能力约占世界总生产能力的23.5%;其次是美国,生产能力约占世界总生产能力的14.9%。

韩国锦湖石油化工公司是目前世界上最大的丁苯橡胶生产厂家,生产能力约占世界总生产能力的8.4%;其次是中国石油天然气集团公司,生产能力约占世界总生产能力的7.9%。

1.2 消费现状及发展前景近年来,世界丁苯橡胶的消费量稳步增长,2017年的消费量为503.5万吨,其中北美地区的消费量约占世界总消费量的14.2%;中南美地区的消费量约占总消费量的7.5%,西欧地区消费量约占总消费量的9.0%,中东欧地区消费量约占总消费量的6.7%,中东地区消费量约占总消费量的2.8%,东北亚地区的消费量约占总消费量的41.8%,东南亚地区的消费量约占总消费量的9.3%;其它地区消费量约占总消费量的8.6%。

中国大陆是目前世界上最大的丁苯橡胶消费国家,消费量约占世界总消费量的29.4%;其次是美国,消费量约占世界总消费量的12.8%。

目前,世界约75.0%的丁苯橡胶用于制造轮胎及其制品,14.5%用于橡胶机械制品,10.5%用于粘结剂、制鞋等其它领域。

2015-2020年中国丁苯橡胶行业市场调查分析

2015-2020年中国丁苯橡胶行业市场调查分析与发展策略咨询报告中国产业信息网什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2015-2020年中国丁苯橡胶行业市场调查分析与发展策略咨询报告【出版日期】2015年【交付方式】Email电子版/特快专递【价格】纸介版:7000元电子版:7200元纸介+电子:7500元【报告编号】R334169报告目录:丁苯橡胶(SBR) ,又称聚苯乙烯丁二烯共聚物。

其物理机构性能,加工性能及制品的使用性能接近于天然橡胶,有些性能如耐磨、耐热、耐老化及硫化速度较天然橡胶更为优良,可与天然橡胶及多种合成橡胶并用,广泛用于轮胎、胶带、胶管、电线电缆、医疗器具及各种橡胶制品的生产等领域,是最大的通用合成橡胶品种,也是最早实现工业化生产的橡胶品种之一。

本丁苯橡胶行业研究报告共十八章是中国产业信息网的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。

2015丁苯橡胶市场报告.doc

丁苯橡胶一、物化性质丁苯橡胶Styrene-Butadiene Rubber; 简称SBR。

CAS No.9003-55-8。

丁苯橡胶为丁二烯和苯乙烯共聚制得的一种合成橡胶。

结构式:丁苯橡胶按聚合方法可分为乳液聚合丁苯橡胶(E-SBR)和溶液聚合丁苯橡胶(S-SBR)两类。

乳液聚合丁苯橡胶是产量最大的通用合成橡胶。

根据乳液聚合温度不同分为高温丁苯橡胶和低温丁苯橡胶,后者的性能较好,已基本取代了前者。

普通产品丁二烯含量为23%,相对密度0.90~0.93,玻璃化温度-60~ -75℃。

加工性能与天然橡胶相似,只是硫化速度较低。

硫化胶的耐磨性,抗撕裂性,耐老化性均胜过天然橡胶。

此类产品还包括丁苯胶乳及一些改性丁苯橡胶,如充油丁苯橡胶,炭黑丁苯橡胶等。

溶液聚合丁苯橡胶根据聚合物结构不同,可分为无规型和嵌段型两类,后者具有热塑性。

溶液聚合无规丁苯橡胶中顺式-1,4-异构体含量为35%~40%,耐磨,挠曲,回弹,生热等性能比乳液聚合丁苯橡胶好,挤出后收缩小,在一般场合可代替乳液丁苯橡胶,特别适宜制成浅色或透明制品,也可制成充油橡胶。

缺点是制成的轮胎抗湿滑性能尚差。

接触丁苯橡胶会刺激皮肤。

吸入加工过程中放出的蒸汽有害健康,也会刺激眼睛和呼吸道,尘埃也会刺激呼吸道或产生过敏。

如果温度超过300℃,丁苯橡胶能自燃,燃烧时产生有毒气体。

由于其具有优越的性能,丁苯橡胶在轮胎与轮胎制品、鞋类、胶管、胶带、汽车零部件、电线电缆以及其他多种工业橡胶制品生产中具有广泛的应用消费结构分析1.全球消费结构丁苯橡胶具有良好的综合性能,主要用来生产轮胎、胶鞋、胶带、胶管、电线电缆及其他各种橡胶制品。

市售的产品有不同等级,1500和1712主要用于生产轮胎,而1205用于鞋类和工业用途。

目前全球丁苯橡胶消费结构情况如图2所示。

图2 全球丁苯橡胶消费结构分布图A 轮胎和轮胎制品(包括胎面用胶)76%;B 机械制品15%;C 汽车用品5%,D其它4%(包括粘结剂、地砖和鞋底等)。

我国丁苯橡胶市场需求分析

我国丁苯橡胶市场需求分析讯:内容提要:未来几年,SBR下游产业中发展较快的产品将是轮胎及胶管、胶带等。

除了汽车工业持续快速发展继续推动SBR需求增长外,国家一系列基础项目如南水北调、西气东输、西电东送等工程的实施,也给工程机械轮胎以及各种胶管、胶带等带来了巨大的市场。

2012-2016年中国丁苯橡胶产业全景调研及市场前景分析研究报告随着上游轮胎等相关行业的快速发展,我国SBR消费量不断提高,“十一五”期间我国SBR消费量年均增长率达到11.4%。

其中,2008年受金融危机影响消费量明显下降,2009年开始复苏性增长,2010年我国SBR 表观消费量达到134.0万t。

在此期间,由于我国乙烯工业的发展确保了原料丁二烯的供应,促使SBR产能持续扩大,我国SBR 自给率一直维持在70%左右的较高水平。

我国SBR主要用于生产汽车轮胎、胶鞋、胶管、胶带以及力车轮胎等。

在轮胎行业中,SBR主要用作轮胎的胎面胶、胎侧胶、胎体帘布层胶、胎圈护胶、胶芯胶及钢丝夹胶等。

轿车轮胎、农业轮胎及工程机械轮胎中SBR的应用比例较高,一般均在50%以上,其中用于工程机械轮胎的比例高达90%以上。

胶鞋行业是我国SBR的第二大消费领域,产品主要是布面胶鞋和全胶鞋,其使用的SBR牌号以1502和1502E居多,也有1500和1778。

我国SBR消费结构见。

未来几年,SBR下游产业中发展较快的产品将是轮胎及胶管、胶带等。

除了汽车工业持续快速发展继续推动SBR需求增长外,国家一系列基础项目如南水北调、西气东输、西电东送等工程的实施,也给工程机械轮胎以及各种胶管、胶带等带来了巨大的市场。

胶鞋产量增长相对较慢,且部分鞋底制造转向使用乙烯-醋酸乙烯共聚物(EVA)和聚氨酯(PU)等材料,因此SBR在胶鞋消费量中的所占比例将略有下降。

山东、江苏、浙江及广东省是我国SBR 的主要消费地区,这些地区也是轮胎、胶鞋、力车轮胎、胶管、胶带等橡胶下游行业的主要分布地。

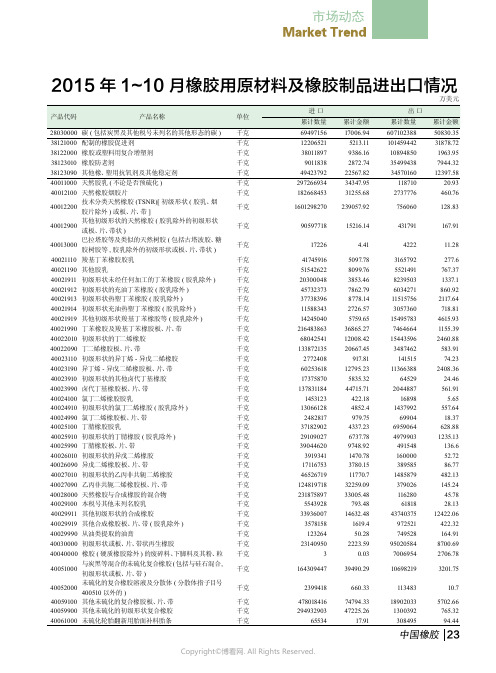

2015_年1~10_月橡胶用原材料及橡胶制品进出口情况

23中国橡胶38121000配制的橡胶促进剂千克122065215213.1110145944231878.7238122000橡胶或塑料用复合增塑剂千克380118979386.16108948501963.9538123010橡胶防老剂千克90118382872.74354994387944.3238123090其他橡、塑用抗氧剂及其他稳定剂千克4942379222567.823457016012397.5840011000天然胶乳(不论是否预硫化)千克29726693434347.9511871020.9340012100天然橡胶烟胶片千克18266845331255.682737776460.7640012200技术分类天然橡胶(TSNR)[初级形状(胶乳、烟胶片除外)或板、片、带]千克1601298270239057.92756060128.8340012900其他初级形状的天然橡胶(胶乳除外的初级形状或板、片、带状)千克9059771815216.14431791167.9140013000巴拉塔胶等及类似的天然树胶(包括古塔波胶、糖胶树胶等,胶乳除外的初级形状或板、片、带状)千克17226 4.41422211.2840021110羧基丁苯橡胶胶乳千克417459165097.783165792277.640021190其他胶乳千克515426228099.765521491767.3740021911初级形状未经任何加工的丁苯橡胶(胶乳除外)千克203000483853.4682395031337.140021912初级形状的充油丁苯橡胶(胶乳除外)千克457323737862.796034271860.9240021913初级形状热塑丁苯橡胶(胶乳除外)千克377383968778.14115157562117.6440021914初级形状充油热塑丁苯橡胶(胶乳除外)千克115883432726.573057360718.8140021919其他初级形状羧基丁苯橡胶等(胶乳除外)千克142450405759.65154957834615.9340021990丁苯橡胶及羧基丁苯橡胶板、片、带千克21648386336865.2774646641155.3940022010初级形状的丁二烯橡胶千克6804254112008.42154435962460.8840022090丁二烯橡胶板、片、带千克13387213520667.453487462583.9140023110初级形状的异丁烯-异戊二烯橡胶千克2772408917.8114151574.2340023190异丁烯-异戊二烯橡胶板、片、带千克6025361812795.23113663882408.3640023910初级形状的其他卤代丁基橡胶千克173758705835.326452924.4640023990卤代丁基橡胶板、片、带千克13783118444715.712044887561.9140024100氯丁二烯橡胶胶乳千克1453123422.1816898 5.6540024910初级形状的氯丁二烯橡胶(胶乳除外)千克130661284852.41437992557.6440024990氯丁二烯橡胶板、片、带千克2482817979.756990418.3740025100丁腈橡胶胶乳千克371829024337.236959064628.8840025910初级形状的丁腈橡胶(胶乳除外)千克291090276737.7849799031235.1340025990丁腈橡胶板、片、带千克390446209748.92491548136.640026010初级形状的异戊二烯橡胶千克39193411470.7816000052.7240026090异戊二烯橡胶板、片、带千克171167533780.1538958586.7740027010初级形状的乙丙非共轭二烯橡胶千克4652671911770.71485879482.1340027090乙丙非共轭二烯橡胶板、片、带千克12481971832259.0937*******.2440028000天然橡胶与合成橡胶的混合物千克23187589733005.4811628045.7840029100本税号其他未列名胶乳千克5543928793.486181828.1340029911其他初级形状的合成橡胶千克3393600714632.484374037512422.0640029919其他合成橡胶板、片、带(胶乳除外)千克35781581619.4972521422.3240029990从油类提取的油膏千克12326450.28749528164.9140030000初级形状或板、片、带状再生橡胶千克231409502223.59950205848700.6940040000橡胶(硬质橡胶除外)的废碎料、下脚料及其粉、粒千克30.0370069542706.7840051000与炭黑等混合的未硫化复合橡胶(包括与硅石混合,初级形状或板、片、带)千克16430944739490.29106982193201.7540052000未硫化的复合橡胶溶液及分散体(分散体指子目号400510以外的)千克2399418660.3311348310.740059100其他未硫化的复合橡胶板、片、带千克47801841674794.33189020335702.6640059900其他未硫化的初级形状复合橡胶千克29493290347225.261300392765.3240061000未硫化轮胎翻新用胎面补料胎条千克6553417.9130849594.442015年1~10月橡胶用原材料及橡胶制品进出口情况万美元市场动态 市场动态40069010未硫化橡胶的杆、管、型材及异型材(初级形状或板、片、带以外形状)千克386307315.1610404376 40069020未硫化橡胶制品(盘、环等)千克455561921.69548059267.17 40070000硫化橡胶线及绳千克7283290318336.032272337812032.85 40081100海绵硫化橡胶制板、片及带千克71436236223.53116706915745.98 40081900海绵硫化橡胶制型材、异型材及杆千克168424362.32783952519.3 40082100非海绵硫化橡胶制板、片及带千克119912129024.987177011313717.11 40082900非海绵硫化橡胶制型材、异型材及杆千克21152731708.422045181936.67 40091100未加强或未与其他材料合制硫化橡胶管(不带附件、硬质橡胶除外)千克44051447780.911480858910309.8940091200未加强或未与其他材料合制硫化橡胶管(装有附件、硬质橡胶除外)千克11877073680.0197887497035.0140092100加强或只与金属合制的硫化橡胶管(不带附件、硬质橡胶除外)千克76203815044.25194640018013.1840092200加强或只与金属合制的硫化橡胶管(装有附件、硬质橡胶除外)千克32124958159.832242191914084.840093100加强或与纺织材料合制硫化橡胶管(不带附件、硬质橡胶除外)千克728401210764.891678018610228.3140093200加强或与纺织材料合制硫化橡胶管(装有附件、硬质橡胶除外)千克20849035965.8653808804606.740094100加强或与其他材料合制硫化橡胶管(不带附件、硬质橡胶除外)千克16176892861.8327783891708.1840094200加强或与其他材料合制硫化橡胶管(装有附件、硬质橡胶除外)千克177********.3294922294182.4 40101100金属加强的硫化橡胶输送带(包括带料)千克63876271095.95203400476866.24 40101200纺织材料加强的硫化橡胶输送带(包括带料)千克24759551321.3313626262429126.18 40101900其它硫化橡胶制的输送带及带料千克269536869.6367506734037.124010310060cm<周长≤180cm V形肋状三角带(硫化橡胶制梯形截面的环形传动带,不论是否开槽)千克7635062360.24141282116154.154010320060cm<周长≤180cm 三角带(硫化橡胶制梯形截面的环形传动带,V形肋状带除外)千克553205881.5243897471811.1640103300180cm<周长≤240cm V形肋状带(硫化橡胶制梯形截面的环形传动带,不论是否开槽)千克253451719.251067528833.9740103400180cm<周长≤240cm 三角带(硫化橡胶制梯形截面的环形传动带,不论是否开槽,V形肋状带除外)千克276272284.88979364397.474010350060cm<周长≤150cm 的环形同步带(硫化橡胶制)千克3783572724.7722444213046.3 40103600150cm<周长≤198cm 的环形同步带(硫化橡胶制)千克48096346.2274895142.99 40103900其他硫化橡胶制的传动带及带料千克270628111107.912377058012644.94 40111000机动小客车用新的充气橡胶轮胎千克6455832345140.451457841330417754.56 40112000客运机动车辆或货运机动车辆用新的充气橡胶轮胎千克87670645114.372588622241604783.07 40113000航空器用新的充气橡胶轮胎千克22607172935.65414518622.5 40114000摩托车用新的充气橡胶轮胎千克155472103.248409654425878.2 40115000自行车用新的充气橡胶轮胎千克17075201524.036610609320458.1 40116100农业或林业车辆及机器用人字形胎面或类似胎面的新的充气橡胶轮胎千克452944226.267546951919215.3240116200建筑业或工业搬运车辆及机器用,辋圈尺寸不超过61CM的人字形胎面或类似胎面的新的充气橡胶轮胎千克828432312.73121379793128.3140116300建筑业或工业搬运车辆及机器用,辋圈尺寸超过61CM的人字形胎面或类似胎面的新的充气橡胶轮胎千克454703281.8622871211647240116900其他人字形胎面或类似胎面的新的充气橡胶轮胎千克21231468.4178296842318.31 40119200农业或林业车辆及机器用的非人字形胎面的新的充气橡胶轮胎千克9982143.74155629773871.8440119300建筑业或工业搬运车辆及机器用,辋圈尺寸不超过61CM的新的充气橡胶轮胎千克852827472.785016379811285.6924中国橡胶40119400建筑业或工业搬运车辆及机器用,辋圈尺寸超过61CM的新的充气橡胶轮胎千克66972224692.599506045526370.28 40119900未列名新的充气橡胶轮胎千克896863570.477760094622956.03 40121100机动小客车用翻新轮胎(包括旅行小客车及赛车用千克001115569344.68翻新轮胎)40121200机动大客车或货运车用翻新轮胎千克001720465467.84 40121300航空器用翻新轮胎千克32720093564.296850411017.9 40121900其他翻新轮胎千克19934 2.29716706404.85 40122010汽车用旧的充气轮胎千克5540015108.421240011251.27 40122090其他旧的充气轮胎千克5152922.772491576524.06 40129010航空器用实心或半实心橡胶轮胎、橡胶胎面及橡千克3344231385.856778791396.6胶轮胎衬带40129020汽车用实心或半实心橡胶轮胎、橡胶胎面及橡胶千克346607103.07117332742358.73轮胎衬带40129090其他实心或半实心橡胶轮胎、橡胶胎面及橡胶轮千克2025494790.91292961018122.23胎衬带40131000汽车用橡胶内胎[机动小客车(包括旅行小客车及千克5872423.164265591313263.34赛车)、客运车或货运车用]40132000自行车用橡胶内胎千克202284156.953368732315078.79 40139010航空器用橡胶内胎千克140611.5431 1.65 40139090其他橡胶内胎千克111228.695797722516116.44 40141000硫化橡胶制避孕套千克368965923824.4468242906422.58 40149000硫化橡胶制其他卫生及医疗用品(包括奶嘴,不论千克2823551223.9185823924918.53有无硬质橡胶配件,硬化橡胶的除外)40151100硫化橡胶制外科用手套(硬化橡胶的除外)千克1405477888.383181863718809.15 40151900硫化橡胶制其他手套(硬化橡胶的除外)千克2148893110313.544037883323758.37 40159010医疗用硫化橡胶制衣着用品及附件(硬化橡胶的千克22269145.979934880.53除外)40159090其他硫化橡胶制衣着用品及附件(硬质橡胶的千克305813715.4928548382507.13除外)40161010硫化海绵橡胶制机器及仪器用零件(硬质橡胶的千克7120661908.45517979854.23除外)40161090硫化海绵橡胶制其他制品(硬质橡胶的除外)千克10913162085.89132477428984.29 40169100硫化橡胶制铺地制品及门垫(硬质橡胶的除外)千克21090671034.824936378510914.88 40169200硫化橡胶制橡皮擦千克359358291.233223433310885.15 40169310其他硫化橡胶制密封制品(硫化橡胶密封圈,机器、千克757562951514.362890617340695.34仪器用,硬质橡胶除外)40169390硫化橡胶制其他用垫片、垫圈(包括密封垫,硬质千克1608703447526.63470501238384.55橡胶除外)40169400硫化橡胶制船舶或码头的碰垫(不论是否可充气,千克151080100.91181220925022.11硬质橡胶除外)40169500硫化橡胶制其他可充气制品千克6375091985.8843699284834.35 40169910硫化橡胶制机器及仪器用其他零件(硬质橡胶的千克492606519073.6584848298823.58除外)40169990其他未列名硫化橡胶制品(硬质橡胶的除外)千克2958605841161.2412585264461108.68 40170010各种形状的硬质橡胶(包括废碎料)千克7155767.54553122272.88 40170020硬质橡胶制品千克179316618.05129190242949.85 64011010橡胶制鞋面的装有金属防护鞋头的防水鞋靴千克2743739.58943467759.37 64019210橡胶制鞋面的中、短统防水靴(过踝但未到膝)千克3070665.435749554940470.19 64019900其他橡或塑外底及鞋面的防水鞋靴千克155420117.6593444156034.99 64021200滑雪靴、越野滑雪靴及滑雪板靴千克169432193.8233310064553.34 64021900橡胶或塑料制外底及鞋面的其他运动鞋靴千克6678491855.493892701476901.52 64022000用栓塞法装配鞋底及面的橡、塑鞋千克653779993.11273782954175939.71 64029100橡、塑外底及鞋面的短统靴(过踝)千克11843652660.24139568221161603.18 64029910橡胶制鞋面的其他鞋靴千克101741451.671038478211978.98 64041100橡或塑外底,纺织材料鞋面运动鞋靴等千克9442242608.023425606766979.39 64041900其他橡胶或塑料外底,纺织材料鞋面的鞋靴千克1766506951306.71831730498968525.92中国橡胶25。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

丁苯橡胶一、物化性质丁苯橡胶Styrene-Butadiene Rubber; 简称SBR。

CAS No.9003-55-8。

丁苯橡胶为丁二烯和苯乙烯共聚制得的一种合成橡胶。

结构式:丁苯橡胶按聚合方法可分为乳液聚合丁苯橡胶(E-SBR)和溶液聚合丁苯橡胶(S-SBR)两类。

乳液聚合丁苯橡胶是产量最大的通用合成橡胶。

根据乳液聚合温度不同分为高温丁苯橡胶和低温丁苯橡胶,后者的性能较好,已基本取代了前者。

普通产品丁二烯含量为23%,相对密度0.90~0.93,玻璃化温度-60~ -75℃。

加工性能与天然橡胶相似,只是硫化速度较低。

硫化胶的耐磨性,抗撕裂性,耐老化性均胜过天然橡胶。

此类产品还包括丁苯胶乳及一些改性丁苯橡胶,如充油丁苯橡胶,炭黑丁苯橡胶等。

溶液聚合丁苯橡胶根据聚合物结构不同,可分为无规型和嵌段型两类,后者具有热塑性。

溶液聚合无规丁苯橡胶中顺式-1,4-异构体含量为35%~40%,耐磨,挠曲,回弹,生热等性能比乳液聚合丁苯橡胶好,挤出后收缩小,在一般场合可代替乳液丁苯橡胶,特别适宜制成浅色或透明制品,也可制成充油橡胶。

缺点是制成的轮胎抗湿滑性能尚差。

接触丁苯橡胶会刺激皮肤。

吸入加工过程中放出的蒸汽有害健康,也会刺激眼睛和呼吸道,尘埃也会刺激呼吸道或产生过敏。

如果温度超过300℃,丁苯橡胶能自燃,燃烧时产生有毒气体。

由于其具有优越的性能,丁苯橡胶在轮胎与轮胎制品、鞋类、胶管、胶带、汽车零部件、电线电缆以及其他多种工业橡胶制品生产中具有广泛的应用消费结构分析1.全球消费结构丁苯橡胶具有良好的综合性能,主要用来生产轮胎、胶鞋、胶带、胶管、电线电缆及其他各种橡胶制品。

市售的产品有不同等级,1500和1712主要用于生产轮胎,而1205用于鞋类和工业用途。

目前全球丁苯橡胶消费结构情况如图2所示。

图2 全球丁苯橡胶消费结构分布图A 轮胎和轮胎制品(包括胎面用胶)76%;B 机械制品15%;C 汽车用品5%,D其它4%(包括粘结剂、地砖和鞋底等)。

2.国内消费结构我国丁苯橡胶主要用于生产轮胎、胶鞋、胶管胶带以及力车胎等。

在轮胎行业中,丁苯橡胶产品主要用作轮胎的胎面胶、胎侧胶、胎体帘布层胶、胎圈护胶、胶芯胶及钢丝夹胶等。

其中轿车轮胎、农用轮胎及工程轮胎应用丁苯橡胶的比例较高,一般均在50%以上,其中用于工程轮胎的比例高达90%以上。

胶鞋行业是我国丁苯橡胶的第二大消费领域,产品主要是布面胶鞋和全胶鞋,其中使用丁苯橡胶以牌号1502居多,也使用部分1500和1778。

未来几年,丁苯橡胶下游产业中发展较快的将是轮胎及橡胶制品。

除了汽车工业持续快速发展继续推动丁苯橡胶需求增长外,国家一系列基础项目如南水北调、西气东输、西电东送等工程的实施,给工程轮胎以及各种胶管、胶带等带来巨大的市场。

胶鞋产量增长相对较慢,且部分鞋底制造转向使用EV A和PU,因此胶鞋消费丁苯橡胶量所占比例将略有下降。

目前中国丁苯橡胶消费结构情况如图3所示。

图3 中国丁苯橡胶消费结构分布图A 轮胎55%;B胶管、胶带18%;C制鞋业16%,D其它11%。

二、国内外产需状况分析1.全球产能统计2014年全球丁苯橡胶(SBR)总产能已达到753.8万吨/年。

产能主要集中在亚太、北美地区。

其中,亚太地区占总产能的55%,特别是中国,产能已经占到全球总产能约25%。

米其林、日本旭化成、普利司通/费尔斯通、斯泰隆和朗盛则位居SSBR产能的前五位。

2014年全球主要丁苯橡胶生产企业及产能统计见表1。

表1 2014年全球主要丁苯橡胶生产企业及产能统计(单位:万吨/年)序号生产厂家国家和地区生产能力1 Korea Kumho Petrochemical Co Ltd - (KKPC) South Korea 562 Goodyear Tire & Rubber Co USA 26.53 JSR Corp Japan 25.54 American Synthetic Rubber Co LLC USA 205 Fushun Petrochemical Co China 206 LG Chem Ltd South Korea 207 Lanxess Elastomeros Brazil 19.58 Shenhua Chemical Industry Co Ltd China 189 Ashland Chemical USA 17.510 Synthos SA Poland 1711 Voronezhsintezkauchuk JSC Russia 1612 Carom SA Romania 1513 Jilin Petrochemicals Ltd - (JLPL) China 1514 Lanzhou Petrochemicals Corp - Synthetic Rubber Plant China 1515 Qilu Petrochemical Co Ltd China 15其它437.8合计753.82.国内产能统计目前我国SBR总生产能力为187万吨/年。

其中,ESBR主要的生产厂家有齐鲁石化公司、抚顺石化公司、江苏南通申华化工公司、兰州石化公司、吉林石化公司、扬子金浦集团、天津陆港石油橡胶有限公司、福橡化工有限责任公司、杭州浙晨橡胶有限公司以及普利司通(惠州)合成橡胶公司,约占国内SBR总生产能力的81%;表2 2014年投产项目统计(单位:万吨/年)序号项目生产能力投产时间1 中国石化巴陵分公司 3 2014.42 浙江维泰橡胶有限公司10 2014.52014年国内主要丁苯橡胶生产企业及产能统计见表3。

表3 2014年中国主要丁苯橡胶生产企业及产能统计(单位:万吨/年)序号生产厂家生产能力1 中国石化齐鲁分公司252 中国石油抚顺石化分公司203 南通申华化学工业有限公司184 中国石油兰州石化分公司155 中国石油吉林石化分公司156 中国石油独山子石化分公司107 天津陆港石油橡胶公司108 扬子石化金浦橡胶有限公司109 福建福橡化工有限责任公司1010 中国石化上海高桥分公司1011 浙江杭州浙晨橡胶有限公司1012 山东华懋新材料有限责任公司1013 浙江维泰橡胶有限公司1014 普利斯通(惠州)合成橡胶公司 515 中国石化北京燕山分公司 316 中国石化巴陵分公司 317 中国石化茂名分公司 3合计1873.拟在建项目统计2014年后,我国丁苯橡胶产能仍将继续增加,2014年后中国部分新建丁苯橡胶装置情况统计见表4。

表4 2014年后中国部分丁苯橡胶新建装置情况统计序号项目生产能力(万吨/年)计划投产时间1 中国石化镇海炼化分公司10 20152 北方兴安-Dynasol合成橡胶有限公司10 20153 中国石化海南炼油化工有限公司10 20154 中科炼化湛江公司10 20155 中国石化广州分公司6 20174. 供需状况分析近年来,随着下游汽车工业的迅猛发展,我国丁苯橡胶消费量增长很快。

但2013年开始出现放缓迹象,受下游轮胎行业屡受重挫影响,2014年丁苯橡胶产量开始下滑,全年总产量约102万吨左右。

2004年以来中国丁苯橡胶产量、进出口量及表观消费量统计见表5。

表5 2004-2014年中国丁苯橡胶供需状况统计(单位:万吨) 年份 产量 进口量 出口量 表观消费量自给率(%) 2004 44.3 28.4 1.5 71.2 62.2 2005 50 23.4 2.3 71.1 70.3 2006 57.1 27.7 2 82.8 69.0 2007 70.4 30.8 2 99.2 71.0 2008 76.5 23.6 2 98.1 78.0 2009 84.5 29.4 3.3 110.6 76.4 2010 94 32.9 10.5 116.4 80.8 2011 110 29.8 10.8 129.0 85.3 2012 124.5 32.4 7.9 149.0 83.6 2013 120 36 8.7 147.3 81.5 201413036.77.3159.481.6注:丁苯橡胶进出口数据包括如下在海关列出的产品名称和税则号:初级形状未经任何加工的丁苯橡胶(胶乳除外) 40021911、初级形状的充油丁苯橡胶(胶乳除外)40021912、其他初级形状羧基丁苯橡胶等(胶乳除外)40021919和丁苯橡胶及羧基丁苯橡胶板、片、带 40021990。

2004年以来中国丁苯橡胶产量与表观消费量比较如图4所示。

2040608010012014016018020042005200620072008200920102011201220132014单位:万吨图4 2004-2014年中国丁苯橡胶产量与表观消费量比较三、进出口情况分析2014年我国丁苯橡胶进口总量为32.82万吨,同比减少8.9%;全年进口总金额7.77亿美元,进口均价2367美元/吨,相比2013年进口均价下跌1.9%。

表6 2014年丁苯橡胶进口总量和金额类型本年累计上年累计累计同比进口数量(万吨) 32.82 36.01 -8.86%进口美元(亿) 7.77 8.69 -10.59%进口均价(美元/吨) 2367.46 2413.22 -1.90%来源:中国海关总署表7 按不同国家和地区进口量统计国别数量(万吨)占比金额(亿美元)均价(美元/吨)韩国7.40 37.40% 1.44 1,945.95日本 2.95 14.90% 0.86 2,915.25台湾省 1.86 9.42% 0.35 1,881.72表8 按收发货地进口量统计统计分类项目数量(万吨) 占比金额(亿美元)均价(美元/吨)山东省7.00 35.38% 1.35 1,933.66江苏省 3.52 17.80% 0.90 2,560.56天津市 2.68 13.54% 0.64 2,387.57表9 按不同贸易方式进口量统计分类项目数量(万吨) 占比金额(亿美元)均价(美元/吨)进料加工贸易11.47 57.98% 2.37 2,061.51 一般贸易 6.73 34.03% 1.81 2,687.13 保税区仓储沌口货物 1.34 6.76% 0.24 1,821.53注:表7-9数据选取进口量占比最大的丁苯橡胶及羧基丁苯橡胶板、片、带40021990 国内主要进口厂商统计见表10。

表10 2014年中国主要丁苯橡胶进口厂商统计(单位:吨)序号进口厂商进口量1 招远利奥橡胶制品有限公司210762 大连固特异轮胎有限公司138493 杭州中策橡胶有限公司137534 韩泰轮胎有限公司126335 建大橡胶(中国)有限公司116606 正新橡胶(中国)有限公司96437 上海米其林回力轮胎有限公司91478 山东昌丰轮胎有限公司82649 青岛耐克森轮胎有限公司657210 青岛环球输送带有限公司576411 住友橡胶(常熟)有限公司505512 普利司通(无锡)轮胎有限公司491013 库珀成山(山东)轮胎有限公司378214 普利司通(天津)轮胎有限公司365215 建泰橡胶(深圳)有限公司3595注:本表数据选取进口量占比最大的丁苯橡胶及羧基丁苯橡胶板、片、带40021990四、价格走势2014年丁苯橡胶走势延续了2013年的弱势,7月价格达到本年最高点,报价高于13000元/吨。