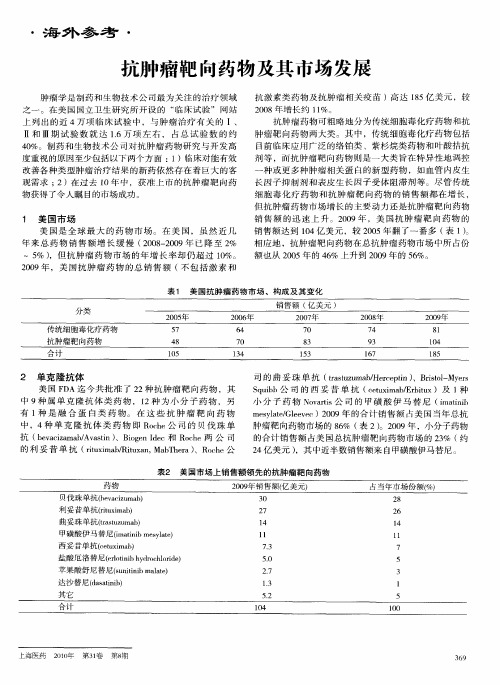

截至2018年在美国上市的抗体类抗肿瘤药物

抗肿瘤靶向药物及其市场发展

额也从 20 年 的 4 % 上升到 2 0 05 6 0 9年 的 5 %。 6

表 1 美 国抗肿 瘤 药物 市 场 、构 成 及 其变化

2 单 克 隆 抗 体

美 国 F A迄 今共 批准 了 2 D 2种抗 肿瘤 靶 向药 物 ,其 中 9 属 单 克 隆抗 体 类 药 物 ,l 种 为小 分 子 药物 ,另 种 2 有 1 是 融 合 蛋 白类 药 物 。在 这 些 抗 肿 瘤 靶 向 药 物 种

中 ,4种 单 克 隆抗 体 类 药 物 即 R c e 司 的 贝 伐 珠 单 oh 公

抗 ( e a i ma / at 、B o e d c和 Ro h b v cz bAv s n) ig nI e a i c e两 公 司

的利 妥 昔 单 抗 (i x a/ i xn MaT ea 、R c e rui bR t a, b hr ) 0h 公 t m u

・

海 外 参 考

・

抗 肿瘤靶 向药物 及其市场发展

肿瘤 学是制药 和生物技 术公 司最 为关注 的治疗领域 之一 。在美 国国立卫 生研究 所开设 的 “ 临床试 验 ”网站

抗激素 类药物 及抗肿 瘤相关 疫苗 )高达 1 5 8 亿美 元 ,较

20 年 增 长 约 1%。 08 1

上列 出的近 4万项 临 床试 验 中 ,与肿 瘤 治疗 有关 的 I、 Ⅱ和 Ⅲ期 试 验 数 就 达 1 . 项 左 右 , 占总试 验 数 的 约 6万 4 %。制药 和生物 技术公 司对抗 肿瘤药 物研 究 与开 发 高 0 度 重视 的原 因至少包括 以下两个方面 : ) 1 临床对能有效 改善各种类 型肿瘤治疗 结果 的新药依然存 在着 巨大 的客 观 需求 ; )在过 去 l 2 0年 中 ,获准上 市 的抗 肿瘤靶 向药 物获得 了令人瞩 目的市场成功 。

单克隆抗体药物的全面解析

单克隆抗体药物的全⾯解析

在全球⽣物制药市场与研发中,单克隆抗体药物是最重要的品类之⼀。单抗药物具备特异性⾼、靶向性强和毒副作⽤低等特点,受到了诸多药企的追捧,属于最热门的研发领域之⼀。迄今美国FDA已经批准上市了⼏⼗种治疗性抗体药物,抗体产业增长迅猛,产⽣了巨⼤的社会效益和经济效益。⽬前国内外处于临床前、临床研究的各类⽣物技术药物中也以抗体类制品最多,其中则以抗肿瘤抗体药物最多。⽬前,单克隆抗体已⼴泛应⽤于肿瘤的临床治疗。

根据最新财报数据显⽰,2018年全球销量排名前10位的药物中,有5个是单抗药物。

各⼤药企单抗药物在2018年都保持了稳定的⽔平,其中修美乐更是再创新⾼,销售额达到199.36亿美元,同⽐增长了8.2%。

⼴阔的市场、优秀的治疗效果引来了诸多药企纷纷布局,另外由于销售排名前六位的阿达⽊单抗、英夫利昔单抗、利妥昔单抗、贝伐珠单抗、曲妥珠单抗都在2019年前专利到期。国内也应市出现了恒瑞、复星这类的优秀⽣物制药企业。

这次我们主要以利妥昔单抗来进⾏单抗药物发展的时间隧道的畅游。

利妥昔的美国专利保护已于2018年8⽉份到期,这⽆疑是给CD20⽣物类似药的研究发展带来了春天的⼀股暖风。由复宏汉霖⾃主研发的⾸个国产⽣物类似药-汉利康(利妥昔单抗注射液)的获批,信达⽣物等公司的利妥昔单抗⽣物类似药制剂也均已进⼊III期临床阶段,开启了中国⽣物类似药的新时代。

利妥昔的发展历程

1997年利妥昔单抗-美罗华在美国上市,是全球最畅销的单抗类药物之⼀,获批的适应症有:滤泡性⾮霍奇⾦淋巴瘤、弥漫⼤B细胞性⾮霍奇⾦淋巴瘤(DLBCL)等。

首款CD79b靶向抗体偶联物Polatuzumabvedotin药物解析

首款CD79b靶向抗体偶联物Polatuzumabvedotin药物解

析

作者:林下之风

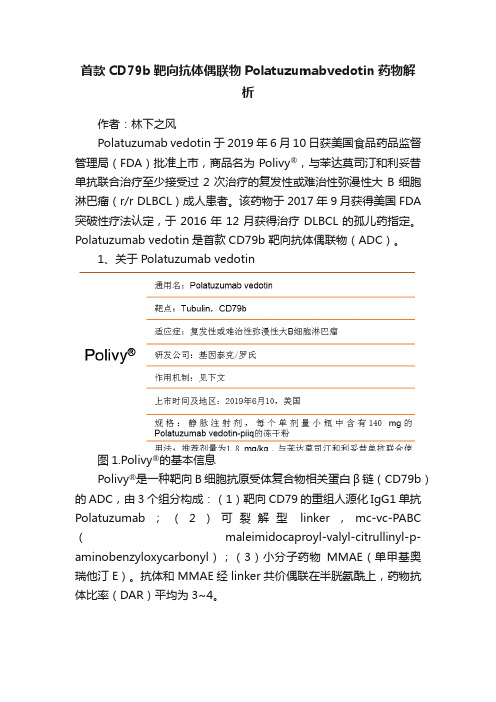

Polatuzumab vedotin于2019年6月10日获美国食品药品监督管理局(FDA)批准上市,商品名为Polivy®,与苯达莫司汀和利妥昔单抗联合治疗至少接受过2次治疗的复发性或难治性弥漫性大B细胞淋巴瘤(r/r DLBCL)成人患者。该药物于2017年9月获得美国FDA 突破性疗法认定,于2016年12月获得治疗DLBCL的孤儿药指定。Polatuzumab vedotin是首款CD79b 靶向抗体偶联物(ADC)。

1、关于Polatuzumab vedotin

图1.Polivy®的基本信息

Polivy®是一种靶向B细胞抗原受体复合物相关蛋白β链(CD79b)的ADC,由3个组分构成:(1)靶向CD79的重组人源化IgG1单抗Polatuzumab;(2)可裂解型linker,mc-vc-PABC (maleimidocaproyl-valyl-citrullinyl-p-aminobenzyloxycarbonyl);(3)小分子药物MMAE(单甲基奥瑞他汀E)。抗体和MMAE经linker共价偶联在半胱氨酰上,药物抗体比率(DAR)平均为3~4。

图2. Polatuzumab vedotin结构

MMAE是一种合成的巴胺素10衍生物,具有非常有效的抗有丝分裂作用,它通过阻断微管蛋白的聚合来抑制细胞分裂,实现抗肿瘤目的。由于MMAE的毒性,它不能用作药物本身。在淋巴瘤细胞中,作为游离毒素的MMAE其细胞毒性比多巴胺素10低200倍。MMAE 分子高度稳定,在血浆、肝溶酶体提取物或蛋白酶如组织蛋白酶B中无降解迹象。在一些淋巴瘤、白血病和实体瘤临床实验中,MMAE表现出强大的活性。MMAE的效力是长春花碱的200倍,长春花碱是另外一种治疗霍奇金淋巴瘤的抗有丝分裂药物。

PD-1,抗癌明星药的荣光背后

PD-1,抗癌明星药的荣光背后

彭丹妮

图/视觉中国

12月9日,信达生物新药研究部首席科学家陈炳良的微信朋友圈转发了一篇文章:“死亡风险降低43%,信迪利单抗联合贝伐珠单抗跻身晚期肝癌一线治疗方阵!”信迪利单抗,是他所在公司获批的一种肿瘤免疫药物PD-1。于2018年年末上市的信迪利,原本只用于治疗霍奇金淋巴瘤,如今已有9种新的适应症正在进行III期临床试验。

早在2005年,作为核心研发人员之一,陈炳良在跨国药企百时美施贵宝参与了纳武利尤单抗(“O药”)的研发。2014年,“O药”成为全球首款上市的PD-1单抗,如今,它已经用于治疗肺癌、黑色素瘤、肾癌、肝癌等多个瘤种。

1992年,当PD-1分子首先被科学界报道时,肿瘤免疫治疗还处在最黑暗的年代。科学家们对这个领域已经研究了一百多年,长期没有重大突破。但如今,肿瘤免疫治疗被称为继放化疗、靶向治疗之后,肿瘤治疗中的第三次革命,PD-1成为当下癌症治疗的显学,是过去10年间发展最快的药物领域。??

2019年,默沙东的“K药”与百时美施贵宝的“O药”销售额分别为110亿美元和80亿美元,分列全球销售额最高药物第二名和第五名。国信证券于2019年6月发表的一份研究报告估计,国内PD-1药物有效市场空间超过400亿元人民币,医保准入后乐观情形可达689.36亿元,是迄今为止全球肿瘤领域的最大靶点通路。

无论国内还是国外,这一市场已进入白热化竞争——在2020年11月的一场论坛上,谈到PD-1时,药企高管们讨论的一个问题已经是:“如果PD-1卖出了白菜价,未来怎么办?”

最新抗体药物的研究进展

Rituxan

90% 的非霍奇金淋巴瘤B淋巴细胞上会有CD20表面抗原, 最新发展出之抗CD20的单株抗体Rituxan,是利用与抗原 CD20结合,引起补体依赖细胞毒杀作用(CDCC)及抗体依赖 细胞毒杀作用(ADCC)等免疫反应,达到消灭淋巴瘤细胞的 目的。

用于治疗复发性或顽固性低级(low-grade)及 滤泡B细胞非霍奇金淋巴瘤(LG/FNHL).

Avastin关键III期随机、双盲对照试验对Avastin一线治疗 结直癌的疗效及安全性进行了研究。共有未经过治疗的925 例转移性结直肠癌患者参加。Avastin联合IFL较单用IFL相 比,能使中位总生存期延长4.7个月(30%)(分别为20.3个 月 和15.6个月,P<0.001);中位无进展生存期延长4.4个 月(66%)(分别为10.6个月和6.2个月,P<0.001)。

Humira

Humira是TNF抑制剂。用于成人中度至重度溃疡性结 肠炎,也被用于其他一些经常规治疗失败的炎症性 疾病,包括中度至重度活动性类风湿关节炎、活动 性多关节型幼年特发性关节炎、中度至重度慢性斑 块型银屑病、重度活跃性克罗恩病。也可缓解强直 性脊柱炎(AS)的症状。

美国和欧洲的315例AS患者,受试者被随机分配接受 40mg阿达木单抗或安慰剂共治疗24周。研究者应用 5种方法来评价患者的治疗反应。治疗的初级终点为 AS的症状和体征提高20%。

中国一类新药汇总(两个版本)

中国一类新药汇总

按: 二年前,根据自己平时的工作和信息积累摘编整理了一份中国新药汇总, 没想到这份很不完整的新药名录被到处转载,臭名远扬. 暂且不说这份资料有权威性和准确性的问题, 这只是鄙人的工作笔记.对多数人而言没有多大价值. 但可气的是好几个网站,包括生物谷竟然声称是该网站的原创作品,一经转贴就成了版权所有, 真让人怀疑该网站究竟有多少作品是原创,有多少真假李逵活跃于各网站豪取掠夺.

知识是全人类的,信息有许多共享的. 在尊重知识产权和版权及客观事实的基础上,许多东西是可以交换或互惠交易的. 今天再次把原贴公布于众,一则希望不断有更新,二则以正视听,让兄弟网站的网友了解并非自我标榜的原创作品都是物真价实.

中国一类新药汇总

介绍部分国内研究开发的一类新药, 还有20多种正在临床试验的新药,( NCE 或中药), 希望各位添加补充其他新药信息.

★今又生(P53注射液)

全球第一个基因治疗产品(P53注射液),据了解,已有5000多人接受过治疗,但尚未在国际知名杂志发表临床试验论文(综述除外)它的研制过程:

第一阶段:Ⅰ期临床阶段。1998年3月9日,深圳市赛百诺基因技术有限公司成立;1998年12月28日,国家药品监督管理局批准重组人p53腺病毒注射液进入Ⅰ期临床试验。

第二阶段:Ⅱ期临床阶段。2000年10月7日,国家药品监督管理局批准重组人p53腺病毒注射液进入Ⅱ期临床试验;2000年12月,基因治疗制品生产厂房在深圳建成;2002年7月3日,获得国家知识产权局颁发的生产工艺发明专利;2002年11月22日,获得广东省药品监督管理部门颁发的药品生产许可证。

收藏单抗药物的今生今世

收藏单抗药物的今生今世

自1998年第一个抗体药物莫罗单抗-CD3上市,截至2017年6月,全球一共批准了63个抗体药物,其中单抗57个,具有抗体功能的受体-FC融合蛋白为6个。针对肿瘤和自身免疫病的抗体药物产品几乎平分天下。

【单抗药物研发生产特点】

单抗药物研发的特点为:高投入,高价格,高利润。单克隆抗体平均需要9 亿美元的研发费用,研发周期长达10-15 年,但一旦上市能为厂家带来丰厚回报。大规模抗体生产成本大约为200 美元/克,售价高达5000 美元/克,生产成本只占售价1/25。

【单抗药物市场现状】

2016年,前十药物的总销售额均大于50亿美元,而排名第十一位的镇痛药Lyrica乐瑞卡销售额为49.66亿美元,刚好小于50亿美元。从下表中我们可以看到,无论从数量还是总销售额上来考虑,生物药占据主导地位,而其中单抗药物更是占据了半壁江山。从2014年起,艾伯维公司的单抗药物Humira修美乐便一直是年销售额最高的药物,2016年更是达到了160.78亿美元,有预测2017年的销售额第一名仍然是修美乐。

2016全球畅销药TOP10

序号商品名通用名厂家适应症2016年销售额(亿美元)

1 Humira 阿达木单抗艾伯维自身免疫疾病 160.78

2 Harvoni 复方(sofosbuvir

ledipasvir)

吉利德慢性丙肝90.81

3 Enbrel 依那西普安进/辉瑞自身免疫疾病 88.74

4 MabThera 利妥昔单抗罗氏肿瘤、自身免

疫疾病

73

5 Revlimid 来那度胺新基多发性骨髓瘤 69.74

抗肿瘤靶向药物研究进展

毒性小

8

分子靶向药物的分类

抗体类靶向抗肿瘤药物

鼠源性抗体 人源化抗体 嵌合抗体 全人源化抗体

小分子化合物类靶向抗肿瘤药物

9

近年FDA 批准治疗肿瘤的单克隆抗体药物

抗体名称

商品名 靶点

抗体类型

适应证

Rituximab Trastuzumab Gemtuzumab Alemtuzumab Ibritumomab Tositumomab Cetuximab Bevacizumab Panitumumab

11

12

Survival benefit (OS)

(%)

100 80

60

40

20 0

0

13

83% 68%

70% 57%

62% 51%

59% 47%

58% R- CHOP 45% CHOP

1

2

3

4

5年

Coiffier et al. N Engl J Med. 2002;346:235 Feugier et al. JCO 2005 Vol.23;1-10

27 Cell growth inhibition did not always correlate with EGFR expression level

A-B, effects of cetuximab combined with radiation on H226 (EGFR-positive) and H520 (EGFR-negative) NSCLC xenografts in athymic mice

抗肿瘤药物研发趋势

个人总结抗肿瘤药物研发趋势

一、抗肿瘤药物研发的必要性

肿瘤是一种基因病,但并非是遗传的,它是指细胞在致癌因素作用下,基因发生了改变,失去对其生长的正常调控,导致单克隆性异常增生而形成的新生物。2008年,WHO发布的数据显示,中国已经成为世界第二大癌症高发国,中国每年新增220万名癌症患者,约占全球癌症病人总数的20%,尤其是肝癌、胃癌和肺癌成为主要的健康杀手。每年,我国抗肿瘤药物销售额以15%至17%的速度增长,2007年抗肿瘤药物销售额达到了255亿元,近5年复合增长率20.5%。在医院用药排名中,抗肿瘤药物已从2002年的第4位提升至2008年第2位,仅次于抗感染药,市场份额17.6%,比五年前提高了5个百分点,即将成为我国最大的治疗领域。2009年,卫生部部长陈竺在全国医疗工作会议上透露,抗肿瘤药物可能进入基本药物目录。市场人士表示,如果抗肿瘤药物进入基本药物目录,那抗肿瘤药的需求必然大幅度增加。

抗肿瘤药物关系到个体生命的延续,因而药品能得到较高的定价,产品毛利率通常可达到80%以上,远高于其他医药行业。因此,赫格雷作为一个多元化的医药企业,面对中国抗肿瘤药物的巨大市场,从长远发展来看,必须要在抗肿瘤药物市场有所行动,公司前期发展策略是为国外制药公司提供多西他赛、奥沙利铂、异环酰磷胺等原料药用于生产抗肿瘤药物。待前期工作成熟后,就可以考虑开发具有公司自主知识产权的抗肿瘤药物。

研发新药周期、成本都是巨大的,国外大型制药公司每年的投入约有三分之一用于研发,开发一种新药的成本约6~8亿美元,从研发到上市需8~12年的时间。国内制药企业用于研发新药的成本约为2~4亿人民币,开发时间5~8年,支出投入很大。赫格雷有着很好的资源背景,可以寻求与高校和科研单位合作,无论是从成本还是开发时间都会大大降低。关于抗肿瘤药物相关专利,接下来我将会做详细的整理。

FDA批准的已上市靶向药物

FDA批准的已上市的靶向药物

根据药物分子的大小,可将分子靶向抗肿瘤药物分为大分子单克隆抗体类和小分子化合物类。

一、抗肿瘤大分子单克隆抗体类

单抗靶向药物是利用单抗对肿瘤表面相关抗原或特定受体特异性识别,从而把药物直接导向肿瘤细胞,提高药物的疗效,降低药物对循环系统及其他部位的毒性。根据其结构,抗肿瘤单克隆抗体类可以分为:

①抗肿瘤单克隆抗体药物。这类药物能结合到肿瘤细胞,通过直接的抗原-抗体反应导致细胞死亡,如Rituximab、Trastuzumab、Alemtuzumab、Cetuximab、Bevacizumab、Panitumumab。

②抗肿瘤单克隆抗体偶联物,又称免疫偶联物(immunoconjugate),由单抗与“弹头”药物2部分构成,用作弹头的物质主要有化学药物、毒素、放射性核素、生物因子、基因、分化诱导剂、光敏剂、酶等,与单抗连接分别构成化学免疫偶联、免疫毒素、放射免疫偶联物、酶结合单抗偶联物、光敏剂结合单抗偶联物等,如Gemtuzumab、Ibritumomab、Tosi-tumomab。

1997年以来,美国食品与药品管理署(FDA)已先后批准9种抗体药物用于肿瘤治疗。

1. 作用于细胞膜分化相关抗原的抗肿瘤单克隆抗体

1.1 Rituximab(利妥昔单抗注射液,Rituxan;商品名:Mabthera,美罗华):

【来源】

通过基因重组技术生产的一种人鼠嵌合型抗CD20单抗。1997年,第一个被FDA批准用于临床治疗的单抗。

【作用机制】

利妥昔单抗是一种人鼠嵌合性单克隆抗体,能特异性地与跨膜抗原CD20结合。CD20抗原位于前B和成熟B淋巴细胞的表面,而造血干细胞、前前B细胞、正常浆细胞或其它正常组织不表达CD20。95%以上的B细胞性非霍奇金淋巴瘤瘤细胞表达CD20。抗原抗体结合后,CD20不会发生内在化,或从细胞膜上脱落进入周围的环境。CD20不以游离抗原的形式在血浆中循

科普单克隆抗体药物研发进展

科普单克隆抗体药物研发进展

自从1986年第一个鼠源性单抗药物问世,经过30多年的快速发展,单抗药物目前已经成为全球生物制药增长最快的细分领域,诞生了数个年销售额超过50亿美元的“超级重磅药物”。截至2021年6月,美国食品药品监督管理局(FDA)已批准104个抗体药物,涵盖肿瘤、自身免疫性疾病、心血管和神经性疾病、抗感染、罕见病等治疗领域。根据国家药品监督管理局网站数据统计,我国共批准42个进口抗体药物。近年来,我国的抗体药物产业也有了迅速的发展,目前已有31个国产抗体药物获批上市,其中有21个为2018年之后获批。通过查阅文献和相关数据库,本文将对经典的单克隆抗体药物、抗体偶联药物和双特异性抗体的研究进行汇总、梳理,为行业提供参考。

1 经典的单克隆抗体药物

(1)抗肿瘤抗体药物

抗体药物目前已成为肿瘤治疗最有效的手段之一。据Pharmaprojects数据库统计,目前临床研究和已上市的抗体中近50%用于肿瘤治疗。上市抗肿瘤抗体药物涉及20多个靶点,针对热门靶点如PD-1/PD-L1、HER2等抗体药物占据了绝大部分的市场份额;其他靶点主要有造血分化抗原CD3、CD19等,生长因子及受体VEGF/VEGFR等,细胞间质及外基质抗原αVβ3等,实体瘤糖蛋白CEA等,糖脂类GAN-GD2等。近年来,针对新的肿瘤靶点也在不断探索,其中Claudin18.2是在癌细胞中广泛表达的一种高度选择性的分子,是一种广受关注的理想靶点。

(2)免疫检查点类抗体药物

肿瘤免疫靶向治疗作为一种新型的治疗手段,改变了晚期恶性肿瘤的临床治疗方式,也极大地扭转了依赖放疗、化疗和手术等癌症治疗手段的现状。其中PD-1/PD-L1和CTLA-4是当前研究最为广泛的抑制性免疫检查点,目前获批上市的CTLA-4抗体只有伊匹木单抗,用于治疗黑色素瘤。截至2021年8月,我国已批准上市10种PD-1/PD-L1抗体药物,包括4种进口药物和6种国产药物,适应症包括黑色素瘤、尿路上皮癌、霍奇金淋巴瘤等。PD-1/PD-L1靶点之后,新一代免疫检查点包括LAG-3、TIM-3等。目前,国内外针对LAG-3的在研抗体药物最多,据药渡数据库统计,截至2021年7月,国内外在研LAG-3抗体的达20个,其中单抗最多达13个,双抗为7个,主要在研适应症为黑色素瘤等实体瘤、血液瘤和自身免疫性疾病,但是相对成功的研究多为双靶点药物或者与PD-L1抗体联合使用。

国内外抗肿瘤药物研发状况分析报告

一 、国内外抗肿瘤药物概况

1.世界抗肿瘤药物市场概述

2004 年全球抗肿瘤药物市场总销售额为 240 亿美元,2008 年猛增至 480 亿美元,2009 年达到 523 亿美元,2010 年达到 540 亿美元,短短的 5 年间,全 球抗癌药物市场销售额已翻了一番,但销售额增长幅度从 2006 年的 22%下降到

中文名 抗癌蛋白激酶抑制剂 抗癌单克隆抗体 未指定的药物靶标 凋亡刺激 抗炎 抗癌抗体 血管生成抑制剂 治疗性疫苗 细胞周期抑制剂 肿瘤诊断剂 免疫调节剂 代谢抑制剂 抗病毒 siRNA 剂 显像剂 免疫刺激剂 微管抑制剂 神经保护剂 ErbB2 受体酪氨酸激酶抑制剂

药物数目(个) 543 367 308 266 189 165 161 147 111 107 84 78 76 67 65 61 51 43 40

中文名 ErbB2 受体酪氨酸激酶 表皮生长因子受体 组织蛋白去乙酰化酶 肝细胞生长因子受体 血管内皮生长因子受体 拓扑异构酶 I 雷帕霉素靶蛋白 磷脂酰肌醇-3 激酶 胰岛素类生长因子 1 受体 雄激素受体 微管蛋白受体 B 淋巴细胞抗原 CD20 信号转导和转录活化因子-3 血管内皮生长因子-2 受体 热休克蛋白 90 AKT 蛋白激酶 微管蛋白受体 核因子 kappa B 蛋白酶 Flt3 t 酪氨酸激酶

全球单克隆抗体药物获批上市情况分析

全球单克隆抗体药物获批上市情况分析

全球单克隆抗体药物获批上市情况分析

全球单克隆抗体药物获批上市情况分析

自1986年第一只单抗进入市场以来,截至2013年,经美国FDA 批准上市的单抗药物一共有46种,进入临床试验阶段的单抗则接近220多种,治疗范围涵盖肿瘤、自体免疫疾病、治疗器官移植排斥反应、抗感染、止血、呼吸道疾病等,其中又以肿瘤和自体免疫疾病药物市场最大,种类最多。2010年肿瘤和自身免疫抗体药物占据整个单克隆药物市场76%的份额。此外,抗体还应用于病毒感染、心脑血管、骨质疏松等领域。

在已批准的抗体药物中,抗肿瘤药物占42.5%,免疫性疾病药物占32.5%,器官移植药物占7.5%,心血管疾病药物占7.5%,感染性疾病药物占2.5%,其他药物占7.5%。

图1:全球已批准单抗药物-治疗领域分类

国际批准的抗体药物中,主要靶点有二十五个,包括CD20、CD25、CD33、CD52、CD6、CD3、CD11a、Her2、GpIIb/IIIa、呼吸道合胞体病毒F蛋白、人表皮生长因子受体-2(Her2)、肿瘤坏死因子alpha(TNFα)、VEGF(血管内皮生长因子)及EGFR(表皮细胞生长因子受体)等。

抗体药物治疗因其靶向、低毒、疗效好、能杀灭对化疗药物不敏感或耐药的肿瘤细胞,在与化疗药物联用时取到了良好的疗效,因而发展迅速,逐步的成为部分肿瘤领域一线治疗选择。

1997年,FDA批准美罗华(利妥昔单抗)用于非霍奇金氏淋巴瘤;1998年赫赛汀(曲妥珠单抗)用于Her2阳性的乳腺癌治疗。至2013年2月,FDA共批准14个抗肿瘤单抗。2013年FDA批准Genetech 抗体偶联抗癌药(ADC)

单抗类抗肿瘤药物概述

单抗类抗肿瘤药物概述

单抗类抗肿瘤药物单抗类抗肿瘤药物作用机制为当机体受抗原刺激时,抗原分子上的许多决定簇分别激活各个具有不同基因的B 淋巴细胞。

被激活的B 细胞分裂增殖形成效应B 细胞(浆细胞)和记忆B 细胞,大量的浆细胞克隆合成和分泌大量的抗体分子分布到血液、体液中。如果能选出一个制造一种专一抗体的浆细胞进行培养,就可得到由单细胞经分裂增殖而形成细胞群,即单克隆。

单克隆细胞将合成针对一种抗原决定簇的抗体,称为单克隆抗体。单克隆抗体以其高特异性、有效性和低毒性,可以准确地攻击靶分子, 且毒副作用较低,已成为一类重要的抗肿瘤药物。单克隆抗体抗肿瘤机制包括:免疫介导的效应功能,包括抗体依赖性细胞介导的细胞毒性反应(ADCC)和补体依赖性细胞毒性反应(CDC)。单抗与肿瘤细胞靶抗原特异性结合后,其Fc段可以与NK细胞、巨噬细胞和中性粒细胞等效应免疫细胞表面的Fc受体(FcR)结合,激活细胞内信号,发挥效应功能。NK细胞通过释放细胞毒性颗粒(穿孔素和颗粒酶)导致靶细胞的凋亡;释放细胞因子和趋化因子抑制细胞增殖及血管生成。

巨噬细胞可以吞噬肿瘤细胞,有释放蛋白酶、活性氧和细

胞因子等加强ADCC作用。此外,一些偶联抗体通过连接细胞毒化合物或放射性物质来杀伤肿瘤细胞,如TDM1(trastuzumab emtansine)、Zevalin等。1997-2013年FDA 和CFDA批准的抗肿瘤单抗类药物列表如图15。图15:1997-2013年FDA和CFDA批准的抗肿瘤单抗类药物(点开大图观看更清晰?)截至目前,全球上市的单克隆抗体共51个,其中鼠源单克隆4个、嵌合抗体7个、人源化单克隆抗体23个、全人单克隆抗体17个。单抗药物中,抗肿瘤药物占了一半左右。截至目前,中国上市的抗肿瘤单抗类药物共有7个,其中进口4个,国产3个,国内自主研发的第一个单克隆抗体类抗肿瘤药物为百泰药业治疗鼻咽癌的药物尼妥珠单抗(泰欣生)2008年4月被正式批准联合放疗治疗EGFR表达阳性的Ⅲ/Ⅳ期鼻咽癌(比埃克替尼早了3年),这是全球第一个以EGFR为靶点的人源化单抗药物。

抗体药物的研究现状和发展趋势

抗体药物的研究现状和发展趋势

一、研究现状

1.抗体研究发展历程

抗体作为药物用于人类疾病的治疗拥有很长历史。但整个抗体药物的发展却并非一帆风顺,而是在曲折中前进.第一代抗体药物源于动物多价抗血清,主要用于一些细菌感染性疾病的早期被动免疫治疗。虽然具有一定的疗效,但异源性蛋白引起的较强的人体免疫反应限制了这类药物的应用,因而逐渐被抗生素类药物所代替。第二代抗体药物是利用杂交瘤技术制备的单克隆抗体及其衍生物.单克隆抗体由于具有良好的均一性和高度的特异性,因而在实验研究和疾病诊断中得到了广泛应用。

单抗最早被用于疾病治疗是在1982年,美国斯坦福医学中心Levy等人利用制备的抗独特型单抗治疗B细胞淋巴瘤,治疗后患者病情缓解,瘤体消失,这使人们对抗体药物产生了极大的期望。1986年,美国FDA批准了世界上第一个单抗治疗性药物——抗CD3单抗OKT3进入市场,用于器官移植时的抗排斥反应。此时抗体药物的研制和应用达到了顶点。随着使用单抗进行治疗的病例数的增加,鼠单抗用于人体的毒副作用也越来越明显.同时一些抗肿瘤单抗未显示出理想效果。人们的热情开始下降。到20世纪90年代初,抗内毒素单抗用于治疗脓毒败血症失败使得抗体药物的研究进入低谷。由于大多数单抗均为鼠源性,在人体内反复应用会引起人抗鼠抗体(HAMA)反应,从而降低疗效,甚至可引起过敏反应。因此,一方面在给药途径上改进,如使用片段抗体、交联同位素、局部用药等使鼠源性抗体用量减少,也增强了疗效;另一方面,积极发展基因工程抗体和人源抗体。

近年来,随着免疫学和分子生物学技术的发展以及抗体基因结构的阐明,DNA 重组技术开始用于抗体的改造,人们可以根据需要对以往的鼠抗体进行相应的改造以消除抗体应用不利性状或增加新的生物学功能,还可用新的技术重新制备各种形式的重组抗体。抗体药物的研发进入了第三代,即基因工程抗体时代.与第二代单抗相比,基因工程抗体具有如下优点:①通过基因工程技术的改造,可以降低甚至消除人体对抗体的排斥反应;②基因工程抗体的分子量较小,可以部分

2018年这16个重磅新药将在中国上市

2018年,这16个重磅新药将在中国上市

2017年,一大波进口和国产新药借助优先审评快速获批上市,一些幸运者还赶上了部分省市医保谈判的班车(见:35个药品将进行医保谈判:索磷布韦、奥希替尼等多个进口新药在列)。2018年中国市场还有哪些重磅新药值得期待?在此为大家梳理一下。

1 注射用艾博卫泰前沿生物

艾博卫泰是前沿生物自主研发的1类新药,属于gp41抑制剂,是全球第一个长效艾滋病药物,其优势一方面是给药便捷,可每周注射给药1次,另一方面是对发生耐药的患者有效。艾博卫泰获得了国家重大新药创制专项资助。

根据2016HIV药物治疗大会上对艾博卫泰一项代号为TALENT的III期临床试验结果的报道,389名既往一线治疗后病毒学失败的HIV感染者随机分组,接受标准三联药物(每天两次lopinavir或ritonavir 拉米夫定替诺福韦或阿巴卡韦或齐多夫定)治疗或简化治疗(每天两次lopinavir或ritonavir 每周1次注射艾博卫泰),治疗48周。结果显示,简化治疗组病毒DNA载量<50 copies/ml的患者比例为80.4%,三联治疗组为66%。注射用艾博卫泰的上市申请在2016/7/18获得CDE承办受理,走特殊审批通道,2016/11/3被CDE 以“抗艾滋病,创新药”的理由纳入优先审评,目前技术审评

(药学、药理毒理、临床)已完成,正在等待认证中心的现场检查,三合一报告(技术审评报告、现场核查报告、抽检报告)即将出具,预计会在2018Q1获批上市。

2 Nivolumab注射液百时美施贵宝

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编号 1 2 3 4 5 6 7 8

商品名 安维汀 Avas t in 赫赛汀

Herceptin 可瑞

达 Keytr uda

帕捷特

Perjeta 欧狄沃

Owenku.baidu.comDIVO 美罗华

MabTher a

爱必妥

Erbitux 诺适得

Lucentis

9 Adcetris

RANK

Denosumab

IgG

ligand

安进

33 Sylvant

Siltuximab

IL-6

IgG

强生

34 Tecentriq

Atezo lizum ab

PD-L1

IgG

罗氏/基因泰克

35 Truxima Rituximab-ABBS

CD20

IgG

36 Vectibix

Panitumumab

EGFR

10 Arzerra 11 Bavencio 12 Besponsa

13 Blincyto 14 Campath 15 Cyramza 16 Darzalex 17 Empliciti 18 Gazyva 19 Herzuma 20 Imfinzi 21 Kadcyla

22 Lartruvo

通用名 贝伐珠单抗

Ant ibody-drug conjugate IgG IgG

抗体偶联药物

Seattle Genetics

GlaxoSm ith Klin e

EMD Serono 惠氏/辉瑞

CD19, CD3 CD52 VEGFR

2 CD38 SLAMF

7 CD20 HER2 CD274

Bispecific (BiTE) IgG IgG IgG IgG IgG IgG IgG

25 Lumoxiti

Moxetumomab Pasudotox-TDFK

CD22

Ant ibody-toxin fusion

26

Mvasi Bevacizumab-AWWB VEGF-A

IgG

阿斯利康 安进

27 Mylotarg

Gemtuzumab Ozogamicin

CD33 抗体偶联药物

惠氏

28 Ogivri Trastuzumab-DKST HER2

Pharmaceuticals

IgG

Celltr ion 安进

RANK

37 Xgeva

Denosumab

IgG

ligand

38 Yervoy

Ipilimumab

CTLA-4

IgG

安进 百时美施贵宝

Ant ibody-c helato

Spectrum

39 Zevalin Ibritumomab Tiuxetan CD20

r conjugate

曲妥珠单抗

帕博利珠单抗

帕妥珠单抗

纳武利尤单抗

利妥昔单抗

西妥昔单抗

雷珠单抗

Brentuximab Vedotin

Ofatumumab Avelumab Inotuzumab Ozogamicin

Blinatumomab Alemtuzumab Ramucirumab Daratumumab Elotu zumab Obinutuzumab Trastuzumab-PKRB Durvalumab Ado-Trastuzumab

Emtansine Olaratumab

靶点 VEGF-A

HER2

成分 IgG IgG

公司 罗氏/基因泰克 罗氏/基因泰克

PD-1

IgG

默沙东

HER2 PD-1

IgG

罗氏/基因泰克

IgG

百时美施贵宝

CD20

IgG

罗氏/基因泰克

EGFR

IgG

默克

VEGF-A

Fab

诺华

CD30

CD20 PD-1 CD22

HER2 抗体偶联药物

Amgen

Genzyme 礼来 强生

百时美施贵宝 罗氏/基因泰克

Celltr ion 阿斯利康 罗氏/基因泰克

PDGFR IgG

α

礼来

23 Lemtrada

Alemtuzumab

CD52

IgG

Genzyme

24 Libtayo Cemiplimab-RWLC

PD-1

IgG

Regeneron

IgG

Mylan GMBH

29 Ontruzat Trastuzumab-DTTB HER2

IgG

30 Portrazza

Necitumumab

EGFR

IgG

Samsung

Bioep is 礼来

Mogamulizumab-KP K

31 Poteligeo

CCR4

IgG

C

Kyowa Kirin

32

Prolia