深圳市地方税务局转发《国家税务总局关于中国埃及两国政府避免双

国家税务总局关于我国政府和韩国政府避免双重征税协定生效的通知-

国家税务总局关于我国政府和韩国政府避免双重征税协定生效的通知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于我国政府和韩国政府避免双重征税协定生效的通知

(1994年9月22日)

各省、自治区、直辖市国家税务局,各计划单列市国家税务局,海洋石油税务管理局各分局:

我国政府和大韩民国政府于1994年3月28日在北京签订的关于对所得避免双重征税和防止偷漏税的协定及其议定书,业经我国外交部同韩国驻华大使馆分别于1994年8月29日和1994年8月13日互致照会确认双方已完成该协定生效的法律程序。

根据协定第二十八条的规定,该协定自1994年9月27日开始生效。

自1995年1月1日起执行。

上述协定及议定书的文本,我局已于1994年4月9日以国税发[1994]098号文检发你局,请依照执行。

——结束——。

深圳市地方税务局转发国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理暂行办法》的通知

深圳市地方税务局转发国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理暂行办法》的通知文章属性•【制定机关】深圳市地方税务局•【公布日期】2008.04.02•【字号】深地税发[2008]129号•【施行日期】2008.04.02•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】企业所得税,税收征管正文深圳市地方税务局转发国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理暂行办法》的通知(深地税发〔2008〕129号)各基层局:现将《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发〔2008〕28号)转发给你们,请抓紧组织有关人员培训学习和贯彻执行,同时要做好对总分机构纳税人和财务人员的宣传培训工作,布置其尽快填报《企业所得税汇总纳税分支机构分配比例审核表》。

结合我市总分机构的实际情况,就有关事项明确如下:一、总分机构参与分配税额的一般原则1.总机构注册在深圳市,且其下设具有生产经营职能的二级分支机构全部在深圳市的,由总机构汇总纳税,分支机构不参与分配税额,也不申报企业所得税。

2.总机构在深圳市注册的,其下设具有生产经营职能的二级分支机构跨地区(深圳市)的,市内外的分支机构都参与分配税额,设在我市的分支机构就地申报预缴分配税额。

3.总机构的生产经营职能部门作为一个二级分支机构参与分配税额,其分配的税额由总机构就地申报预缴。

4.总机构注册地在深圳市外的,其设在深圳市的具有生产经营职能的二级分支机构参与分配税额,由分支机构在深圳市就地预缴。

5.二级分支机构具有生产经营职能的才能参与分配税额。

三级及三级以下分支机构合并到所属的二级分支机构计算分配比例。

二、填报《中华人民共和国企业所得税汇总纳税分支机构分配表》的3点要求:1.总机构每年6月20日前要先填报我局的《企业所得税汇总纳税分支机构分配比例审核表》(见附件),经主管税务机关审核后,作为每季度填报《中华人民共和国企业所得税汇总纳税分支机构分配表》的依据。

广东省地方税务局转发国家税务总局关于印发中毛两国政府避免双重

乐税智库文档

财税法规

策划 乐税网

广东省地方税务局转发国家税务总局关于印发中毛两国政府避免双重征税协定议定书文本并请做好执行准备的通知

【标 签】避免双重征税,协定议定书

【颁布单位】广东省地方税务局

【文 号】粤地税函﹝2006﹞553号

【发文日期】2006-09-30

【实施时间】2006-09-30

【 有效性 】全文有效

【税 种】税收协定

各市地方税务局(不发深圳):

现将《国家税务总局关于印发中毛两国政府避免双重征税协定议定书文本并请做好执行准备的通知》(国税函[2006]833号)转发给你们,请做好执行前的准备工作。

关联知识:

1.国家税务总局关于印发中毛两国政府避免双重征税协定议定书文本并请做好执行准备的通知。

国家税务总局关于中毛两国政府避免双重征税协定议定书生效及执行的通知

国家税务总局关于中毛两国政府避免双重征税协定议

定书生效及执行的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】2007.02.12

•【文号】国税发[2007]14号

•【施行日期】2007.02.12

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】缔结条约与参加国际公约

正文

国家税务总局关于中毛两国政府避免双重征税协定议定书生

效及执行的通知

(国税发〔2007〕14号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

我国政府和毛里求斯共和国政府关于对所得避免双重征税和防止偷漏税的协定议定书(以下简称“议定书”),已于2006年9月5日正式签署。

业经双方外交主管部门分别于2006年11月24日和2007年1月25日互致照会,确认已完成生效所必需的法律程序。

根据议定书第三条,该议定书自2007年1月25日起生效。

在中国,适用于2008年1月1日或以后开始的纳税年度取得的所得;在毛里求斯,适用于2007年7月1日或以后开始的所得年度取得的所得。

上述议定书文本,税务总局已于2006年9月8日以国税函〔2006〕833号文件印发给你们,请遵照执行。

国家税务总局

二○○七年二月十二日。

国家税务总局关于我国政府和韩国政府避免双重征税协定生效的通知

国家税务总局关于我国政府和韩国政府避免双重征税

协定生效的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】1994.09.22

•【文号】

•【施行日期】1994.09.22

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】缔结条约与参加国际公约

正文

国家税务总局关于我国政府和韩国政府避免双重征税协定生

效的通知

(1994年9月22日)

各省、自治区、直辖市国家税务局,各计划单列市国家税务局,海洋石油税务管理局各分局:

我国政府和大韩民国政府于1994年3月28日在北京签订的关于对所得避免双重征税和防止偷漏税的协定及其议定书,业经我国外交部同韩国驻华大使馆分别于1994年8月29日和1994年8月13日互致照会确认双方已完成该协定生效的法律程序。

根据协定第二十八条的规定,该协定自1994年9月27日开始生效。

自1995年1月1日起执行。

上述协定及议定书的文本,我局已于1994年4月9日以国税发[1994]098号文检发你局,请依照执行。

国家税务总局关于《政府和埃塞俄比亚联邦民主共和国政府对所得避

国家税务总局关于《政府和埃塞俄比亚联邦民主共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告【法规类别】税收征收管理税收优惠【发文字号】国家税务总局公告2013年第4号【发布部门】国家税务总局【发布日期】2013.01.08【实施日期】2012.12.25【时效性】现行有效【效力级别】部门规范性文件国家税务总局关于《中华人民共和国政府和埃塞俄比亚联邦民主共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告(国家税务总局公告2013年第4号)《中华人民共和国政府和埃塞俄比亚联邦民主共和国政府对所得避免双重征税和防止偷漏税的协定》(以下简称协定)及议定书已于2009年5月14日在北京正式签署,双方分别于2012年11月8日和2012年11月26日相互通知已完成该协定及议定书生效所必需的各自国内法律程序。

根据协定第二十八条的规定,该协定及议定书自2012年12月25日起生效,并适用于2013年1月1日或以后取得的所得。

特此公告。

国家税务总局2013年1月8日中华人民共和国政府和埃塞俄比亚联邦民主共和国政府对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和埃塞俄比亚联邦民主共和国政府,愿意缔结对所得避免双重征税和防止偷漏税的协定(以下简称“协定”),达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于由缔约国一方或其地方当局对所得征收的税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收,应视为对所得征收的税收。

三、本协定特别适用的现行税种是:(一)在中国:1.个人所得税;2.企业所得税;(以下简称“中国税收”);(二)在埃塞俄比亚:1.按第286/2002号公告规定对所得和利润征收的税收;2.按相应公告对采矿、石油和农业活动所得征收的税收;(以下简称“埃塞俄比亚税收”)。

国家税务总局关于印发《<中华人民共和国政府和新加坡共和国政府

国家税务总局关于印发《<中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定>第二议定书》文本并请做好执行准备的通知

【法规类别】缔结条约与参加国际公约税收征收管理税收违法处理税收优惠

【发文字号】国税函[2009]484号

【发布部门】国家税务总局

【发布日期】2009.09.04

【实施日期】2009.09.04

【时效性】现行有效

【效力级别】部门规范性文件

国家税务总局关于印发

《〈中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的

协定〉第二议定书》

文本并请做好执行准备的通知

(国税函〔2009〕484号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》第二议定书,已于2009年8月24日由国家税务总局副局长王力和新加坡共和国国内税务局局长李金富分别代表各自政府在新加坡正式签署。

该议定书还有待双方完成各

自所需法律程序后生效执行。

现将该议定书文本印发给你们,请做好执行前的准备工作。

二○○九年九月四日

《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协

定》第二议定书

关于2007年7月11日在新加坡签订的《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称“协定”),中华人民共和国政府和新加坡共和国政府同意下列规定作为。

深圳市地方税务局转发《国家税务总局关于印发中国和韩国两国政府

乐税智库文档

财税法规

策划 乐税网

深圳市地方税务局转发《国家税务总局关于印发中国和韩国两国政府避免双重征税协定第二议定书文本并请做好执行准备的通

知》

【标 签】避免双重征税,协定议定书

【颁布单位】深圳市地方税务局

【文 号】深地税发﹝2006﹞256号

【发文日期】2006-04-13

【实施时间】2006-04-13

【 有效性 】全文有效

【税 种】税收协定

号

各区局、各稽查局:

现将《国家税务总局关于印发中国和韩国两国政府避免双重征税协定第二议定书文本并请做好执行准备的通知》(国税发﹝2006﹞52号)转发给你们,请组织学习,并做好执行准备。

二○○六年四月十三日

关联知识:

1.国家税务总局关于印发中国和韩国两国政府避免双重征税协定第二议定书文本并请做好执行准备的通知。

国家税务总局关于印发中阿两国政府避免双重征税协定文本并请做好

国家税务总局关于印发中阿两国政府避免双重征税协定文本并请做好执行准备的通知【法规类别】税收优惠【发文字号】国税函[2002]275号【发布部门】国家税务总局【发布日期】2002.04.05【实施日期】2002.04.05【时效性】现行有效【效力级别】部门规范性文件国家税务总局关于印发中阿两国政府避免双重征税协定文本并请做好执行准备的通知(国税函[2002]275号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:我国政府和阿曼苏丹国政府关于对所得避免双重征税和防止偷漏税的协定已于2002年3月25日在马斯喀特正式签署。

该协定还有待双方完成各自所需法律程序后生效执行。

现将该协定文本印发给你们,请做好执行前的准备工作。

附件:中华人民共和国政府和阿曼苏丹国政府关于对所得避免双重征税和防止偷漏税的协定国家税务总局二00二年四月五日关于对所得避免双重征税和防止偷漏税的协定中华人民共和国政府和阿曼苏丹国政府,愿意缔结关于对所得避免双重征税和防止偷漏税的协定,达成协议如下:第一条人的范围本协定适用于缔约国一方或者同时为双方居民的人。

第二条税种范围一、本协定适用于缔约国一方或其地方当局对所得征收的所有税收,不论其征收方式如何。

二、对全部所得或某项所得征收的税收,包括对来自转让动产或不动产的收益征收的税收以及对资本增值征收的税收,应视为对所得征收的税收。

三、本协定特别适用的现行税种是:(一)在阿曼苏丹国:1、根据皇家修订法令第47/1981号征收的公司所得税;和2、根据皇家修订法令第77/1989号征收的商业和工业利润税。

(以下简称“阿曼税收”)(二)在中国:1、个人所得税;2、外商投资企业和外国企业所得税,包括地方所得税。

(以下简称“中国税收”)四、本协定也适用于本协定签订之日后征收的属于增加或者代替现行税种的相同或者实质相似的税收。

缔约国双方主管当局应将各自税法所作出的实质变动,在适当时间内通知对方。

国家税务总局关于印发中埃两国政府避免双重征税协定文本并请做好

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于印发中埃两国政府避免双重征税协定文本并请

做好执行准备的通知

【标 签】避免双重征税

【颁布单位】国家税务总局

【文 号】国税发﹝1997﹞140号

【发文日期】1997-08-28

【实施时间】1997-08-28

【 有效性 】全文有效

【税 种】税收协定

我国政府和埃及共和国政府关于对所得避免双重征税和防止偷漏税的协定,已于1997年8月13日在开罗正式签署。

该协定还有待双方完成各自所需法律程序后生效执行。

现将该协定文本印发你局,并请做好执行前的准备工作。

附件:中华人民共和国政府和阿拉伯埃及共和国政府关于对所得税避免双重征税和防止偷漏税的协定.doc。

国家税务总局关于我国政府和阿拉伯联合酋长国政府避免双重征税和

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于我国政府和阿拉伯联合酋长国政府避免双重征税和防止偷漏税协定生效及执行的通知

【标 签】税收协定

【颁布单位】国家税务总局

【文 号】国税发﹝2003﹞78号

【发文日期】2003-06-25

【实施时间】1994-07-14

【 有效性 】全文有效

【税 种】反避税管理

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

《中华人民共和国政府和阿拉伯联合酋长国政府关于对所得避免双重征税和防止偷漏税的协定》,于1993年7月1日正式签署(协定文本总局已于1993年8月4日以国税发[1993]54号文件印发)。

2003年6月10日接我外交部通知,双方已通过外交途径相互完成使上述协定生效的各自国内法律程序。

根据协定第二十八条的规定,该协定于1994年7月14日起正式生效,并适用于1995年1月1日起取得的所得。

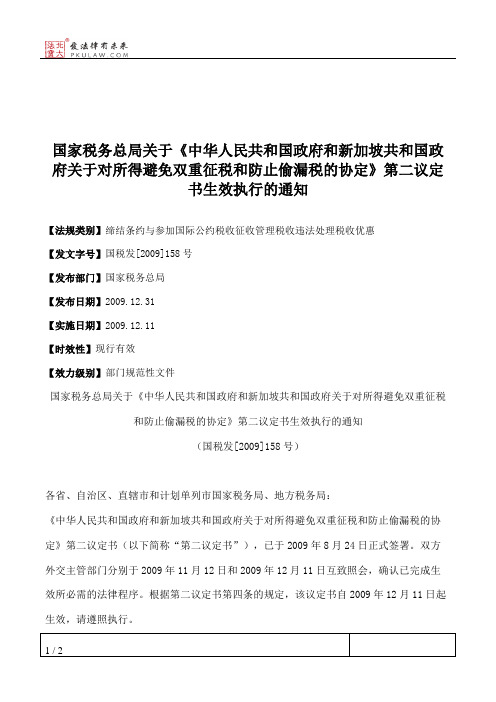

国家税务总局关于《中华人民共和国政府和新加坡共和国政府关于对

国家税务总局关于《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》第二议定

书生效执行的通知

【法规类别】缔结条约与参加国际公约税收征收管理税收违法处理税收优惠

【发文字号】国税发[2009]158号

【发布部门】国家税务总局

【发布日期】2009.12.31

【实施日期】2009.12.11

【时效性】现行有效

【效力级别】部门规范性文件

国家税务总局关于《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》第二议定书生效执行的通知

(国税发[2009]158号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》第二议定书(以下简称“第二议定书”),已于2009年8月24日正式签署。

双方外交主管部门分别于2009年11月12日和2009年12月11日互致照会,确认已完成生效所必需的法律程序。

根据第二议定书第四条的规定,该议定书自2009年12月11日起生效,请遵照执行。

国家税务总局

二○○九年十二月三十一日

《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协

定》第二议定书

关于2007年7月11日在新加坡签订的《。

自治区地方税务局转发国家税务总局关于印发中国和韩国两国政府避

乐税智库文档

财税法规

策划 乐税网

自治区地方税务局转发国家税务总局关于印发中国和韩国两国政府避免双重征税协定第二议定书文本并请做好执行准备的通知【标 签】中国和韩国两国,避免双重征税协定,议定书文本

【颁布单位】广西壮族自治区地方税务局

【文 号】桂地税发﹝2006﹞214号

【发文日期】2006-07-21

【实施时间】2006-07-21

【 有效性 】全文有效

【税 种】税收协定

各市、县[市、区]地方税务局,各市地方税务局直属机构,自治区地方税务局直属税务分局、稽查局:

现将《国家税务总局关于印发中国和韩国两国政府避免双重征税协定第二议定书文本并请做好执行准备的通知》[国税发[2006]52号]转发给你们,请做好执行前的准备工作。

二○○六年七月二十一日

关联知识:

1.国家税务总局关于印发中国和韩国两国政府避免双重征税协定第二议定书文本并请做好执行准备的通知。

国家税务总局关于我国政府和阿拉伯联合酋长国政府避免双重征税和防止偷漏税协定生效及执行的通知

国家税务总局关于我国政府和阿拉伯联合酋长国政府避免双重征税和防止偷漏税协定生效及执行的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】2003.06.25

•【文号】国税发[2003]78号

•【施行日期】2003.06.25

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】缔结条约与参加国际公约,税收征管

正文

国家税务总局关于我国政府和阿拉伯联合酋长国

政府避免双重征税和防止偷漏税协定生效及执行的通知(2003年6月25日国税发[2003]78号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

《中华人民共和国政府和阿拉伯联合酋长国政府关于对所得避免双重征税和防止偷漏税的协定》,于1993年7月1日正式签署(协定文本总局已于1993年8月4日以国税发〔1993〕054号文件印发)。

2003年6月10日接我外交部通知,双方已通过外交途径相互通知完成使上述协定生效的各自国内法律程序。

根据协定第二十八条的规定,该协定于1994年7月14日起正式生效,并适用于1995年1月1日起取得的所得。

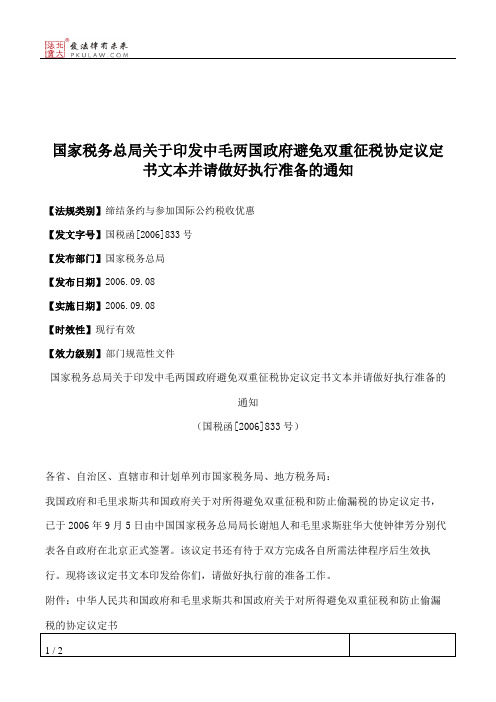

国家税务总局关于印发中毛两国政府避免双重征税协定议定书文本并

国家税务总局关于印发中毛两国政府避免双重征税协定议定书文本并请做好执行准备的通知

【法规类别】缔结条约与参加国际公约税收优惠

【发文字号】国税函[2006]833号

【发布部门】国家税务总局

【发布日期】2006.09.08

【实施日期】2006.09.08

【时效性】现行有效

【效力级别】部门规范性文件

国家税务总局关于印发中毛两国政府避免双重征税协定议定书文本并请做好执行准备的

通知

(国税函[2006]833号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

我国政府和毛里求斯共和国政府关于对所得避免双重征税和防止偷漏税的协定议定书,已于2006年9月5日由中国国家税务总局局长谢旭人和毛里求斯驻华大使钟律芳分别代表各自政府在北京正式签署。

该议定书还有待于双方完成各自所需法律程序后生效执行。

现将该议定书文本印发给你们,请做好执行前的准备工作。

附件:中华人民共和国政府和毛里求斯共和国政府关于对所得避免双重征税和防止偷漏税的协定议定书

国家税务总局

二○○六年九月八日附件

中华人民共和国政府和毛里求斯共和国政府

关于对所得避免双重征税和防止偷漏税的协定议定书

中华人民共和国政府和毛里求斯共和国政府,愿意缔结一项议定书,以修订1994年8月1日在北京签署的《中华人民共和国政府和毛里求斯共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称“协定”),达成协议如下:

一、。

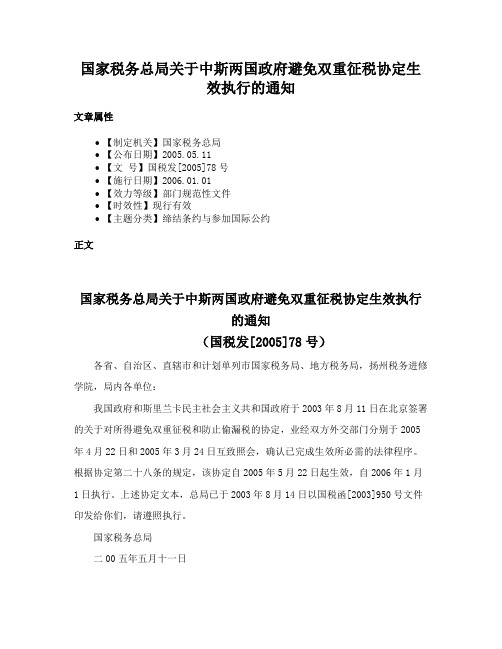

国家税务总局关于中斯两国政府避免双重征税协定生效执行的通知

国家税务总局关于中斯两国政府避免双重征税协定生

效执行的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】2005.05.11

•【文号】国税发[2005]78号

•【施行日期】2006.01.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】缔结条约与参加国际公约

正文

国家税务总局关于中斯两国政府避免双重征税协定生效执行

的通知

(国税发[2005]78号)

各省、自治区、直辖市和计划单列市国家税务局、地方税务局,扬州税务进修学院,局内各单位:

我国政府和斯里兰卡民主社会主义共和国政府于2003年8月11日在北京签署的关于对所得避免双重征税和防止偷漏税的协定,业经双方外交部门分别于2005年4月22日和2005年3月24日互致照会,确认已完成生效所必需的法律程序。

根据协定第二十八条的规定,该协定自2005年5月22日起生效,自2006年1月1日执行。

上述协定文本,总局已于2003年8月14日以国税函[2003]950号文件印发给你们,请遵照执行。

国家税务总局

二00五年五月十一日。

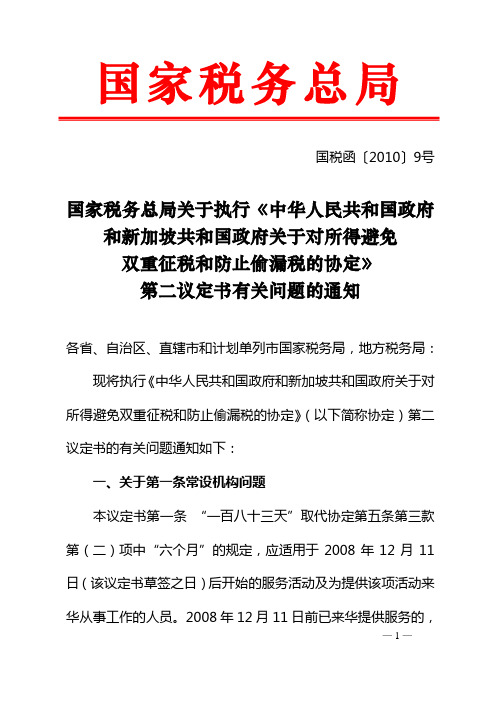

国家税务总局关于执行《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》

国家税务总局

国税函…2010‟9号国家税务总局关于执行《中华人民共和国政府和新加坡共和国政府关于对所得避免

双重征税和防止偷漏税的协定》

第二议定书有关问题的通知

各省、自治区、直辖市和计划单列市国家税务局,地方税务局:现将执行《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称协定)第二议定书的有关问题通知如下:

一、关于第一条常设机构问题

本议定书第一条“一百八十三天”取代协定第五条第三款第(二)项中“六个月”的规定,应适用于2008年12月11日(该议定书草签之日)后开始的服务活动及为提供该项活动来华从事工作的人员。

2008年12月11日前已来华提供服务的,按原规定的计算时间判定是否构成常设机构。

二、关于第二条第一款双方给予互免利息所得税机构问题

— 1 —

本议定书对协定第十一条双方给予互免利息所得税的金融机构进行了重新规定,并明确这些机构应完全为政府所拥有并且其活动不属于商业银行性质。

三、关于第二条第二款有关利息免税问题

根据本议定书第二条第二款规定,新加坡星展银行总行,即按1986年签署的协定规定可以享受免征利息所得税的金融机构,从现行协定生效(2007年9月18日生效)前已签订的贷款合同中取得的贷款利息给予继续享受免征利息所得税的过渡政策,过渡期为上述贷款合同期满为止,但以不超过2011年1月1日为限。

请做好上述规定的执行工作,如有问题及时向国家税务总局(国际司)反映。

二○一○年一月五日

信息公开选项:主动公开

国家税务总局 2010年1月12日封发

校对:国际税务司

— 2 —。

国家税务总局关于中国、埃及两国政府避免双重征税协定生效的通知

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于中国、埃及两国政府避免双重征税协定生效的

通知

【标 签】避免双重征税

【颁布单位】国家税务总局

【文 号】国税发﹝2001﹞5号

【发文日期】2001-01-09

【实施时间】1999-03-24

【 有效性 】全文有效

【税 种】税收协定

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

我国政府和阿拉伯埃及共和国政府于1997年8月13日在开罗签订的关于对所得避免双重征税和防止偷漏税的协定,业经双方外交部分别于1998年5月5日和1999年2月24日互致照会,确认已完成该协定生效的法律程序。

根据协定第28条的规定,该协定自1999年3月24日生效,自2000年1月1日起执行。

上述协定文本总局已于1997年8月28日以国税发〔1997〕140号文发给你们,请依照执行。

关联知识:

1.国家税务总局关于印发中埃两国政府避免双重征税协定文本并请做好执行准备的通知。

深圳市地方税务局转发国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知

深圳市地方税务局转发国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知文章属性•【制定机关】深圳市地方税务局•【公布日期】2010.01.25•【字号】深地税发[2010]48号•【施行日期】2010.01.25•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】个人所得税,税收征管正文深圳市地方税务局转发国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知(深地税发〔2010〕48号)各基层局:现将《国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知》(国税发〔2010〕8号)转发给你们,并结合《国家税务总局关于限售股转让所得个人所得税征缴有关问题的通知》(国税函〔2010〕23号)的规定,市局提出以下贯彻意见,请一并遵照执行。

一、证券机构预扣税款后,有义务向纳税人提供加盖证券机构印章的限售股交易明细记录,内容包括:(一)证券机构名称(全称)、扣缴义务人编码、地址、邮政编码;(二)纳税人姓名、身份证件号码、证券账户号;(三)限售股每笔成交日期、成交时间、成交价格、成交数量、成交金额、佣金、印花税、过户费、其他费、预扣预缴个人所得税等信息。

二、证券机构预扣预缴或直接代扣代缴限售股转让所得个人所得税后,由税务机关开具完税凭证给纳税人,纳税人可持本人身份证照到就近的区地方税务局(税务所)办税服务厅办理。

三、对证券机构技术和制度准备完成前形成的限售股,纳税人在转让时应缴纳的个人所得税,在证券登记结算公司计算减持股数、应扣税额并将相关信息传递给证券机构后,采用证券机构预扣预缴申报(预缴税款入库,不采用纳税保证金方式),纳税人自行申报清算(税款补缴入库或退库)相结合的方式征收。

在我局电子税务信息系统、网上报税系统增加专门申报功能前,对限售股转让所得个人所得税征收办法暂定如下:(一)证券机构预扣预缴申报证券机构预扣预缴的税款,于次月申报期限内到主管区地方税务局(税务所)办税服务厅进行上门申报并解缴税款。

深圳市地方税务局转发国家税务总局关于印发中突两国政府避免双重

乐税智库文档

财税法规

策划 乐税网

深圳市地方税务局转发国家税务总局关于印发中突两国政府避免双重征税协定文本并请做好执行准备的通知(突尼斯)

【标 签】避免双重征税

【颁布单位】深圳市地方税务局

【文 号】深地税发﹝2002﹞293号

【发文日期】2002-06-17

【实施时间】2002-05-13

【 有效性 】全文有效

【税 种】税收协定

各分局:

现将《国家税务总局关于印发中突两国政府避免双重征税协定文本并请做好执行准备的通知》(国税函﹝2002﹞403号)转发给你们,请组织学习,并请做好执行准备。

附件:国家税务总局关于印发中突两国政府避免双重征税协定文本并请做好执行准备的通知

关联知识:

1.国家税务总局关于印发中突两国政府避免双重征税协定文本并请做好执行准备的通知。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

深圳市地方税务局转发《国家税务总局关于中国埃及两国政府避免双重征税协定生效的通知》的通知

【标 签】避免双重征税

【颁布单位】深圳市地方税务局

【文 号】深地税发﹝2001﹞106号

【发文日期】2001-02-06

【实施时间】2001-02-06

【 有效性 】全文有效

【税 种】税收协定

各分局:

现将《国家税务总局关于中国、埃及两国政府避免双重征税协定生效的通知》(国税发﹝2001﹞5号)转发给你们,请遵照执行。

附件:国家税务总局关于中国、埃及两国政府避免双重征税协定生效的通知。