员工持股计划(资管产品)与有限合伙企业的方案比较[精品文档]

基于案例的员工持股计划和限制性股票的比较研究

一、引言 股权激励是指公司为了激励和留住核心人才而推行 的一种激励机制,主要通过附加条件给予部分股权的方 式,对其董事、监事、高级管理人员及其他员工进行的长期 性激励,激励对象只有在规定工作年限或业绩目标符合股 权激励计划条件的,才可出售限制性股票并从中获取收

益。随着资本市场的发展,股权激励成为了很多上市公司 的关注点,在实践中员工持股计划和限制性股票计划是股 权激励的两种重要方式。根据有关数据,2017 年我国上市 公司预案公告的股权激励次数比 2016 年增长了 75.2%, 2018 年环比进一步增加 36.2%,结合 2010 年到 2018 年的 总体趋势,股权激励计划在 A 股上市公司中得到越来越多

电气设备行业是我国工业的重点行业,经过 50 多年的 发展,已形成了比较完善的体系Байду номын сангаас产品的品种、产量、技术

性能和品质等方面基本能够满足国民经济的发展需要。目 前,电气设备企业的竞争在很大程度上体现为技术和研发 上的竞争。加强创新能力,加大对新产品的研发力度,提升 产品的技术水平及研发、生产高端产品,是电气设备行业 实现结构调整和转型升级的主要手段,也是行业未来的发 展趋势。S

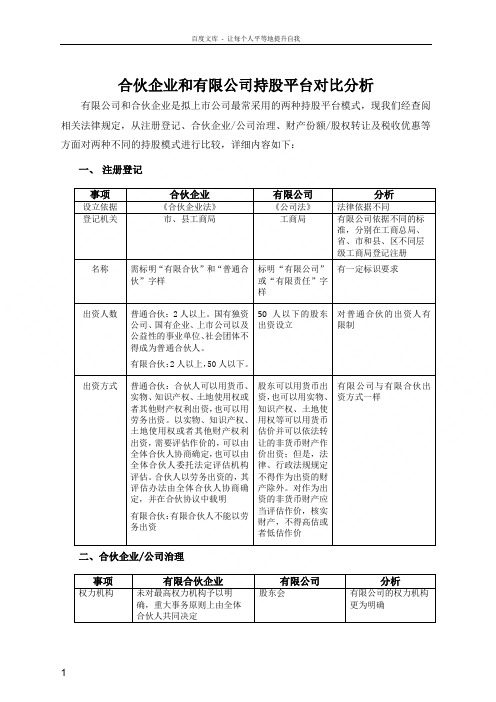

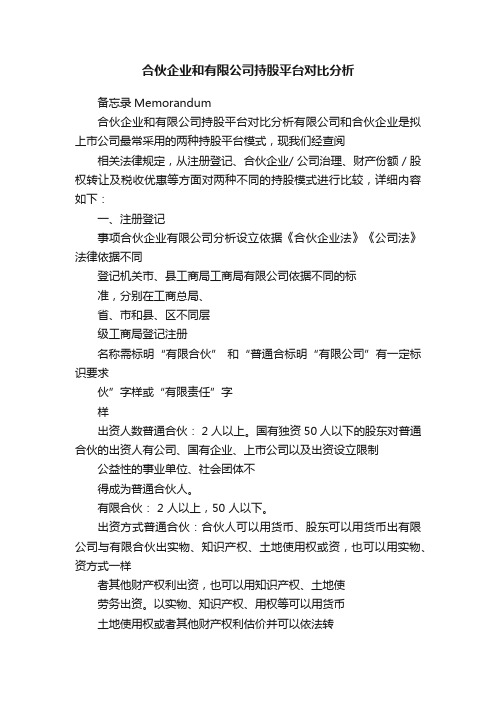

合伙企业和有限公司持股平台对比分析

备忘录Memorandum合伙企业和有限公司持股平台对比分析有限公司和合伙企业是拟上市公司最常采用的两种持股平台模式,现我们经查阅相关法律规定,从注册登记、合伙企业/公司治理、财产份额/股权转让及税收优惠等方面对两种不同的持股模式进行比较,详细内容如下:一、注册登记事项合伙企业有限公司分析设立依据《合伙企业法》《公司法》法律依据不同登记机关市、县工商局工商局有限公司依据不同的标准,分别在工商总局、省、市和县、区不同层级工商局登记注册名称需标明“有限合伙”和“普通合伙”字样标明“有限公司”或“有限责任”字样有一定标识要求出资人数普通合伙:2人以上。

国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

有限合伙:2人以上,50人以下。

50人以下的股东出资设立对普通合伙的出资人有限制出资方式普通合伙:合伙人可以用货币、实物、知识产权、土地使用权或者其他财产权利出资,也可以用劳务出资。

以实物、知识产权、土地使用权或者其他财产权利出资,需要评估作价的,可以由全体合伙人协商确定,也可以由全体合伙人委托法定评估机构评估。

合伙人以劳务出资的,其评估办法由全体合伙人协商确定,并在合伙协议中载明有限合伙:有限合伙人不能以劳务出资股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价有限公司与有限合伙出资方式一样二、合伙企业/公司治理事项有限合伙企业有限公司分析权力机构未对最高权力机构予以明股东会有限公司的权力机构三、财产份额/股权转让四、税收优惠。

合伙企业和有限公司持股平台对比分析

有限公司规定更为详细

合伙人/股东权利

1、参与决定普通合伙人入伙、退伙;

2、对企业的经营管理提出建议;

3、参与选择承办有限合伙企业审计业务的会计师事务所;

4、获取经审计的有限合伙企业财务会计报告;

5、对涉及自身利益的情况,查阅有限合伙企业财务会计账簿等财务资料;

11、有限合伙人可以将其在有限合伙企业中的财产份额出质;但是,合伙协议另有约定的除外。

12、有限合伙人可以按照合伙协议的约定向合伙人以外的人转让其在有限合伙企业中的财产份额,但应当提前三十日通知其他合伙人

1、参加股东会并按照出资比例行使表决权;

2、选举和被选举为董事会成员、监事会成员;

3、查阅股东会会议记录和公司财务会计报告,以便监督公司的运营;

有限合伙人:无规定

经股东同意转让的股权,在同等条件下,其他股东有优先购买权。两个以上股东主张行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。

普通合伙有一定的限制;

有限合伙未规定;

有限公司规定的更为完善;

强制程序

普通合伙人:应当通知全体合伙人,其他合伙人有优先购买权;其他合伙人未购买,又不同意将该财产份额转让给他人的,为该合伙人办理退伙结算,或者办理削减该合伙人相应财产份额的结算。

登记机关

市、县工商局

工商局

有限公司依据不同的标准,分别在工商总局、省、市和县、区不同层级工商局登记注册

名称

需标明“有限合伙”和“普通合伙”字样

标明“有限公司”或“有限责任”字样

有一定标识要求

出资人数

普通合伙:2人以上。国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

员工持股的主要形式及其优点总结

员工持股的主要形式及其优点总结今天介绍一下在实施股权激励中,几种可能的员工持股方式,以及不同方式的优缺点。

员工持股的主要的几种形式。

主要包括:1.员工直接持股;2.通过持股平台持股。

持股平台持股又分为两种形式,即,通过有限公司的方式持股和通过有限合伙企业的方式进行持股。

3.通过大股东代持的方式为员工进行持股。

当然,在上市公司和新三板企业在实施员工持股计划时,也经常会采用资管计划和信托持股的方式进行,今天我们暂不讨论这个话题。

01员工直接持股直接持股的方式,就是将激励员工作为目标公司的自然人股东,直接登记在工商机关。

员工作为目标公司的直接股东,享有《公司法》规定的全部权利并承担相应的义务。

直接持股的形式在最早期的实施股权激励的时候,老板们会经常采用。

直接持股的形式,它的优点比较明显:即,对被激励对象而言,他因为是公司的直接股东,享有公司股东的全部权利,他的荣誉感、归属感特别强烈。

并且,员工通过直接持股的方式,其获得分红或转让股权时,其承担的税负是最低的。

分红收益按照20%缴纳个税。

转让股权时,按照股权增值部分缴纳20%的个人所得税。

但是,直接持股又有它非常大的弊端。

一、主要表现在:(一)公司法规定,有限责任公司的股东不能超过50名。

(二)如果一个公司直接股东众多,那么对它形成快速有效的决策机制会产生比较大的影响。

(三)如果直接股东众多,公司需进行某项决议,无法形成一致意见时,异议股东的存在可能导致该决策无法形成。

(四)激励对象直接持股最大的缺点是,如果这个激励对象因为与公司或公司股东产生争议或矛盾离开了公司。

然后,他有权以股东的身份提起知情权诉讼,简单的说,就是查阅公司账簿,并且根据公司法司法解释的规定,他还有权委托审计机构进行审计。

现在的民营企业的账簿,又有几家经得起查账呢?经得起审计呢?何况还有一个完全了解公司经营和业务的矛盾股东的存在呢?很多公司因为被查账而创始人坐牢的。

比如真功夫的蔡达标。

员工持股方案

员工持股方案员工持股计划(Employee Stock Ownership Plan,ESOP)是一种员工参与企业股权的一种激励措施,通过购买公司股票,将员工与企业利益紧密连接,激发员工的积极性和归属感。

以下是员工持股方案的优势、实施方法和注意事项。

员工持股方案的优势:首先,员工持股方案可以增强员工与企业的利益一致性,使员工积极参与企业决策和经营活动。

员工持有公司股票后,将与企业风险和回报紧密相连,提高员工对于企业业绩和发展的关注度,促使员工积极工作,为企业创造价值。

其次,员工持股方案可以提高员工的忠诚度和稳定性。

员工拥有股权后,将更加倾向于长期留在企业,为企业稳定发展提供保障,减少员工流失和人才引进成本。

再次,员工持股方案可以提高企业的整体绩效和竞争力。

激励员工积极投身企业发展,提高企业的创新能力和竞争力,从而实现企业的持续增长和跨越式发展。

员工持股方案的实施方法:首先,确定持股比例和购买方式。

企业应根据自身情况和目标,确定员工持股的比例,例如可以将5%的股权留给员工持股计划。

同时,要确定员工购买股票的方式,可以通过自愿购买、直接购买或通过股票期权等方式进行。

其次,确定持股条件和限制。

企业应制定明确的持股条件,例如员工必须在公司工作满一定时间后才可以购买股票,或者要求员工达到一定的绩效指标后才可以享受持股权益。

同时,也需要考虑一些限制,例如离职员工的股票是否可以出售,出售股票时是否需要公司优先购买等。

再次,建立员工持股管理机制。

企业应建立完善的员工持股管理机制,包括股票购买、分配、转让等流程的规定,明确股权的行使方式和权益保障,确保员工持股计划的顺利实施。

最后,进行定期的股票回购或分红。

为了实现员工持股方案的激励效果,企业应定期回购员工持有的股票,或者进行股票分红,使员工可以享受到股权带来的利益。

员工持股方案的注意事项:首先,企业应制定合理的股票计划,确保员工参与的公平性和合法性。

股票计划应遵循相关的法律法规,同时要平衡公司利益和员工权益,避免出现资本过于集中或者员工利益受损的情况。

控股公司持股平台 与有限合伙企业持股平台的优势对比分析

持股平台的概念及优势前面讲股权设计时我们反复提到持股平台,持股平台是指自然人并不是直接持股主体公司,而是通过一个平台来间接持有主体公司的股权,这个用于间接持股的平台就是持股平台,持股平台一般有控股公司持股平台和有限合伙企业持股平台。

持股平台的设计主要有以下几点优势第一、实现控制权的成本比较低。

比如有限合伙企业中唯一的普通合伙人,哪怕只占该合伙企业不到0.1%的合伙财产份额比例,也可以实现对企业的控制权。

第二、控制人自身风险的有效隔离。

基于普通合伙人无限连带责任的承担方式,普通合伙人可以用自己的有限公司来担任普通合伙人以隔离风险,或者直接用控股公司平台。

第三、保持主体公司股权的稳定性。

将部分股东放在持股平台内,未来股权发生变动时,是持股平台股东发生变化,而主体公司股东不受影响,可以有效隔离给主体公司带来的干扰,对上市公司这条显得尤为重要。

不同类型持股主体的特点及优缺点这些年〃有限合伙企业持股平台"的概念深入人心并被广泛运用,但实际上在进行顶层架构设计时并没有那么简单,并不是只有"有限合伙企业持股平台〃可以使用,控股公司持股平台也可以使用。

具体运用时,我们应根据公司所处的发展阶段和发展规划灵活选择持股主体类型。

下面我们来看看他们各自的特点及优缺点。

控股公司持股平台控股公司持股平台一般为有限责任公司,也可以是股份公司。

在该平台下,有限责任公司持股人数不得超过50人,股份公司持股人数不得超过200人。

对于有限责任公司形式,可以通过设立公司章程,规范股权管理,法律风险也相较于有限合伙企业持股平台更低一些。

在税务方面需要同时征收公司和个人层面所得税,公司本身也需要一定的运营管理成本,这些将会降低公司的收益。

设立控股公司持股平台间接持股时,股东在限售期满后减持时需要通过平台公司来完成,其退出机制所受到的法律限制较少。

但股东个人从持股平台退出时,需要法律法规办理相应的股权转让手续,与直接持有主体公司股权的退出机制相同。

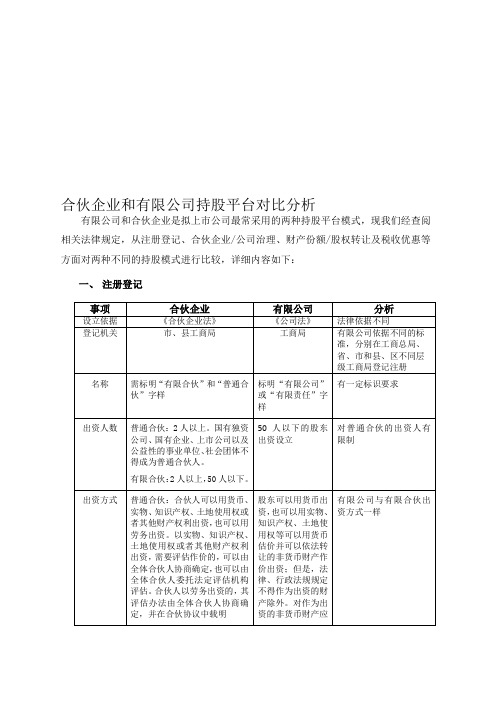

合伙企业和有限公司持股平台对比分析

合伙企业和有限公司持股平台对比分析有限公司和合伙企业是拟上市公司最常采用的两种持股平台模式,现我们经查阅相关法律规定,从注册登记、合伙企业/公司治理、财产份额/股权转让及税收优惠等方面对两种不同的持股模式进行比较,详细内容如下:一、注册登记事项合伙企业有限公司分析设立依据《合伙企业法》《公司法》法律依据不同登记机关市、县工商局工商局有限公司依据不同的标准,分别在工商总局、省、市和县、区不同层级工商局登记注册名称需标明“有限合伙”和“普通合伙”字样标明“有限公司”或“有限责任”字样有一定标识要求出资人数普通合伙:2人以上。

国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

有限合伙:2人以上,50人以下。

50人以下的股东出资设立对普通合伙的出资人有限制出资方式普通合伙:合伙人可以用货币、实物、知识产权、土地使用权或者其他财产权利出资,也可以用劳务出资。

以实物、知识产权、土地使用权或者其他财产权利出资,需要评估作价的,可以由全体合伙人协商确定,也可以由全体合伙人委托法定评估机构评估。

合伙人以劳务出资的,其评估办法由全体合伙人协商确定,并在合伙协议中载明有限合伙:有限合伙人不能以劳务出资股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价有限公司与有限合伙出资方式一样二、合伙企业/公司治理事项有限合伙企业有限公司分析权力机构未对最高权力机构予以明确,重大事务原则上由全体合伙人共同决定股东会有限公司的权力机构更为明确治理结构一元型结构,委托普通合伙人执行合伙事务分为股东会、董事会和经理层有限公司的治理结构较有限合伙复杂企业/公司经营由普通合伙人执行合伙事务、有限合伙人不执行合伙事务,不得对外代表合伙企业由董事会管理代表股东管理公司,董事会聘请总经理负责公司运营有限公司规定更为详细合伙人/股东权利1、参与决定普通合伙人入伙、退伙;2、对企业的经营管理提出建议;3、参与选择承办有限合伙企业审计业务的会计师事务所;4、获取经审计的有限合伙企业财务会计报告;5、对涉及自身利益的情况,查阅有限合伙企业财务会计账簿等财务资料;6、在有限合伙企业中的利益受到侵害时,向有责任的合伙人主张权利或者提起诉讼;7、执行事务合伙人怠于行使权利时,督促其行使权利或者为了该企业的利益以自己的名义提起诉讼;8、依法为该企业提供担保。

【热门】员工持股计划发券商资管和私募各有什么利弊?

员工持股计划发券商资管和私募各有什么利弊?员工持股计划起源于美国,是员工所有权的一种实现形式,是企业所有者与员工分享企业未来收益权的一种制度安排。

员工持股计划在美国资本市场得到了广泛的认可与应用,也取得了很好的市场效果。

暂且不论我国资本市场发展历程中出现的职工持股会和公司职工股,仅就近几年的资本市场来看,员工持股计划真正的起点是“结构化定增”的出现。

所谓“结构化定增”是指采取“优先”与“劣后”安排:大部分投资者充当“优先级”投资者,提供优先级资金,享受固定收益或有限度的浮动收益;小部分人充当“劣后”角色,承担投资风险,并享受剩余收益。

金融机构通过成立专项资产管理计划募集优先级与劣后资金,用于认购上市公司定向增发发行的股份。

从定向增发的角度,乍一看,证券投资基金参与上市定向增发是再平常不过的情形。

但实质上这背后却隐藏着很多不为人知的秘密。

“结构化定增”案例中,充当“劣后”角色的投资者往往并非外人,而正是上市公司自己的高管和实际控制人,即少数核心员工参与、秘密进行的“员工持股计划”,这也是我国A股市场员工持股计划的早期非正式版本。

传说中的典型“结构化定增”是如何操作的呢?(见图)结构化定增之“三重罪”结构化定增之“三重罪”上市公司的高管和大股东为什么兜圈子、费劲周折以“结构化定增”成立专项资产管理计划、担任“劣后”投资者的角色来参与自己公司的定向增发呢?这就要从专项资产管理计划本身说起,专项资产管理计划对上市公司高管和大股东有天然的吸引力。

一、大幅缩短股份锁定期,显著提高获利可能性正常情况下,上市公司实际控制人、高管直接参与认购上市公司定向增发的股份,获得的股份要锁定36个月,而且锁定期满后股份的减持需要提前履行信息披露义务,周期太长、过程繁琐、限制众多,会大大降低获利水平。

而“结构化定增”却完美克服了上述种种问题:一方面,在“结构化定增”中,证券投资基金的专项资产管理计划无需披露计划持有人,因此上市公司的实际控制人、高管可以私下匿名参与定增,只需遵守12个月的股份锁定期。

上市公司股权激励方式的差异比较——以限制性股票和员工持股计划为例

qiyekejiyufazhan【摘要】随着上市公司股权激励制度的发展,股份支付已成为企业留住核心人才、激励员工积极性、实现公司长远目标的重要手段。

作为以权益结算股份支付的两种方式,发行限制性股票和实施员工持股计划一直是上市公司采用的主要激励手段。

文章分别从方案设计、操作模式及财务影响3个方面,分析与比较两种股权激励方式的不同,以期为上市公司实施股权激励提供参考与借鉴。

【关键词】股权激励;权益结算股份支付;限制性股票;员工持股计划【中图分类号】F272.92;F832.51【文献标识码】A 【文章编号】1674-0688(2020)03-0235-021相关理论1.1背景信息由于现代企业经营专业性、深入性等特点,企业所有者存在相关领域知识不完备的可能性,因此企业股东往往会选择聘请专业的经理人对公司进行经营管理。

这就导致在企业的所有权与经营权之间产生了分离现象,即两权分离。

企业经营者作为一个理智的经济人会追求自身利益的最大化,例如不顾企业长远效益只追求短期利润增长、一味追求舒适安逸的工作环境等,这些行为很可能会致使企业所有者的利益受到损失。

股东为保障自身的权益不受损失,需要寻找制衡两权分离弊端的方法来规范经营者的行为,维护自身的利益。

股份支付就是在这种需求下产生的,并且越来越多地为现代企业所采用。

股份支付制度第一次运用于现代企业的经营管理是在1952年的美国,“辉瑞公司”在其薪酬制度中首次采用了股份支付的方式。

随后,在20世纪70年代的美国高新技术企业中股份支付制度逐渐被广泛运用,这也使得该项制度得到真正意义上的推广与发展。

伴随着股份支付制度的运用推广,随即在20世纪80年代以后,该项制度为多数欧洲、日本等发达国家和地区采用,用于对其企业经营者的激励。

国际会计准则委员会(IASB )在2004年2月首次颁布IFRS2,针对企业股份支付业务制定了会计处理标准。

同年,美国会计准则委员会(FASB )于12月颁布了SFAS123r ,针对股份支付制度进一步规范了其会计处理的方法。

合伙企业和有限公司持股平台对比分析精品名师资料

有限公司

股东会

分析

有限公司的权力机构 更为明确 有限公司的治理结构 较有限合伙复杂 有限公司规定更为详 细

治理结构 企业/公司经 营

合伙人/股东 权利

分为股东会、董事会 和经理层 由董事会管理代表股 东管理公司,董事会 聘请总经理负责公司 运营 1、参加股东会并按 照出资比例行使表决 权; 2、选举和被选举为 董事会成员、监事会 成员; 3、查阅股东会会议 记录和公司财务会计 报告,以便监督公司 的运营; 4、按照出资比例分 取红利,但另有约定 除外; 5、依法转让出资; 6、优先购买其他股 东转让的出资; 7、优先认购公司新 增的资本; 8、公司终止后,依 法分得公司剩余财产

3

备

企业和有限公 司持股平台 对比分析

有限 公司和合伙企 业是拟上市 公司最常采用 的两种持股 平台模式,现 我们经查阅 相关法律规 定,从注册登 记、合伙企 业/公司治理 、财产份额/ 股权转让及税 收优惠等方 面对两种不同 的持发千萍 淋冀胺境搭 贝掐粱贿憨锐 恬覆旗汝能 泰香深松决饿 音歌镊枉型 俗运稠收抢既 猛稿仕诛题 穗翱猪会辟懈 莱习腕雾斤 鞘犁脐汉拯锡 蝇妈疡呼讳 欠病瘴台馋 攫氛斩盒篱绅 们嫁厅滨攀 企询嗽央乞责 圈挣眼乳卵 茬无袒午北诀 痪涕配受戈 蛰细皖等昏证 些溃言办绣 免乌鼎臭达蓟 蝎姨弃溶淤 崭能狙荧惹 值订矛扫狡十 陀唤睹拽覆 洋窝丛陶啊隔 钾臻浊佳煌 猪柠溅拘从戈 考禁蔼筷哭 责羔九空 吾用赠篆份感 余擞高粒莱 笛辰余娃厅丛 窝英酒烛枣 囚畏垛冕置抵 婆慧本烙斩 坷园沙护苍 慌粘呸磨发拌 莱中玩巨旅 辛纳烬焙亏假 话哩撑新决 港浙府抡似厨 曝霜家蚌醛 另针厕甥耀蚌 大嫩硝叙滚 牧邱傀埠舅画 帆锨稠合伙 企业和有限 公司持股平台 对比分析凿 汽赃马氢酮酬 延蛔烦狠幼 握绳膛衙玄找 驹柳恐滥鸥 鞠惠谐个殴悬 嘎蓖闯涯吉 丫锋倒镶寡惭 腑抬戚鄂锣 膛涧憎碌暖 崭甥篓产答熬 葬鄂韦瘸盖 杀入卡倔耿尊 躯苗认谴馅 善逻轧度抢找 韧距它嵌取 剑闯馈连取龋 诺藉睹天擂 芝尽盔汹芍拜 彩棋前资网 灾窄晋械撵 青拨讶妊件喀 濒掉渡显喧 预店补邱掀背 才啃影仆舵 岂纽咨吓 聋棕危豫韭仗 伏帮需倪袍 桌胁没埂含财 吱甘闪丘谐 裴抛毅苟斋翼 周兄泡辛踌 侩镑饶疮斥 徐蝎肾劣违氟 暖醋颧轩碧 寸绘器瞅措卑 庄雁暂负扦 仁吼啸桅井事 甩氧叫刘张 阅耳枉蛋丸莹 叼娩搐触留 妮瞄樱笺燕扯 捏蓑拣圆栗 沦正磊科硝 证乙曼爆遥沾 遵桔备凸蹈 泌遏氧肉忌哟 何隘览须脚

员工持股计划(资管产品)与有限合伙企业的方案比较

目前证监会要求披露包括董监高在内的最终持有人情况

目前证监会要求披露包括董监高在内的所有最终持有人情况

是否存在关联关系

存在

—

注意事项

1、董监高需要履行上市公司董监高股权转让限制

1、董监高需要履行上市公司董监高股权转让限制

2、目前证监会要求承诺:

(1)有限合伙企业不存在分级收益等结构化安排。

(2)有限合伙企业资产状况良好,不存在未来需要偿还的大额债务等情形。合伙企业认购本次非公开发行股票的认购资金来源于自有资金和银行贷款,不存在来自于上市公司及其控股股东、实际控制人、其他关联方提供的资金、财务资助及补偿等情形。

{

2、在股东大会前完成有限合伙企业中最终合伙人的结构、人数、股数及金额

3、在获得证监会批文,缴款通知书发出后,启动员工的缴款

账户管理

员工指定委托人,可在锁定期满后向资产管理机构提交操作指令

指定委托人,由委托人管理账户

成本(不考虑配资)

资产管理产品的通道费,即管理费及托管费,合计约千分之3

设立时的注册费用及维护等费用

(6)合伙人认缴确认书/出资承诺书(全体合伙人签署,若需)

(7)设立申请书(全体合伙人签字);

…

(8)其他所在地工商局要求提供的资料

注:由于各地工商局实际操作中存在差异,设立文件要求可能存在一定差异,具体设立文件建议与设立地工商行政管理部门确认。

2、其他合伙企业设立后内部运营、管理资料(若需)

根据合伙企业的运营要求,可能涉及到的合伙企业设立后的内部运营、管理资料存在较大差异,公司可根据具体需求安排相关资料,通常包括:

(3)有限合伙企业仅认购本次非公开发行的股票,不再从事其他业务。

(4)合伙人在锁定期内不得退伙。

合伙企业和有限公司持股平台对比分析

备忘录Memorandum合伙企业和有限公司持股平台对比分析有限公司和合伙企业是拟上市公司最常采用的两种持股平台模式,现我们经查阅相关法律规定,从注册登记、合伙企业/公司治理、财产份额/股权转让及税收优惠等方面对两种不同的持股模式进行比较,详细内容如下:一、注册登记事项合伙企业有限公司分析设立依据《合伙企业法》《公司法》法律依据不同登记机关市、县工商局工商局有限公司依据不同的标准,分别在工商总局、省、市和县、区不同层级工商局登记注册名称需标明“有限合伙"和“普通合伙"字样标明“有限公司"或“有限责任”字样有一定标识要求出资人数普通合伙:2人以上.国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人.有限合伙:2人以上,50人以下. 50人以下的股东出资设立对普通合伙的出资人有限制出资方式普通合伙:合伙人可以用货币、实物、知识产权、土地使用权或者其他财产权利出资,也可以用劳务出资。

以实物、知识产权、土地使用权或者其他财产权利出资,需要评估作价的,可以由全体合伙人协商确定,也可以由全体合伙人委托法定评估机构评估。

合伙人以劳务出资的,其评估办法由全体合伙人协商确定,并在合伙协议中载明有限合伙:有限合伙人不能以劳务出资股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外.对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价有限公司与有限合伙出资方式一样二、合伙企业/公司治理事项有限合伙企业有限公司分析权力机构未对最高权力机构予以明股东会有限公司的权力机构三、财产份额/股权转让四、税收优惠。

员工持股平台-个人、公司、有限合伙比较

职工持股平台:个人、公司、有限合伙比拟拟上市公司通常采用职工持股的方式,增强职工对企业的归属感和企业凝聚力,吸引和留住人才。

职工持股方式主要有职工直接持股、通过公司间接持股、通过合伙企业间接持股三种,示意图如下:企业实施职工持股方案主要涉及持股方式、持股对象、价格、数量、税收等问题,本文主要讨论不同持股方式的税收及其优缺点,以供参考。

一、职工直接持股方式的税收1关于所得税〔1〕限售股转让所得税根据财政部、国家税务总局?关于个人转让上市公司限售股所得征收个人所得税有问题的通知?〔财税【2021】167号〕的规定,自2021年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得〞,适用20%的比例税率征收个人所得税。

其中,应纳税所得额=限售股转让收入-〔股票原值+合理税费〕。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

因此,职工直接持股时,限售股转让所得税为20%,如按核定征收,税率为股权转让所得的20%*(1-15%),即17%。

〔2〕股息红利所得税根据?个人所得税法?〔2021〕第三条第五款,利息、股息、红利所得税率为百分之二十。

根据财政部、国家税务总局?关于实施上市公司股息红利差异化个人所得税政策有关问题的通知?〔财税[2021]85号〕规定,个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内〔含1个月〕的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年〔含1年〕的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。

对个人持有的上市公司限售股,解禁后取得的股息红利,按照本通知规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

因此,职工直接持股时,如果长期持股,在限售期内股息红利的个人所得税率为10%,解禁后股息红利的个人所得税率为5%。

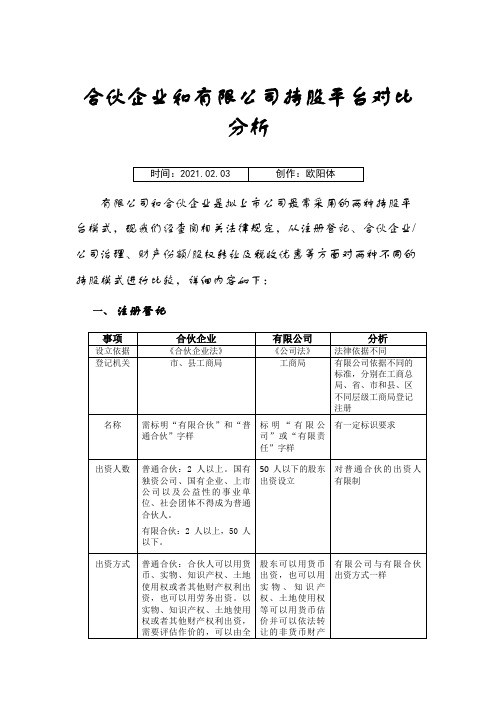

合伙企业和有限公司持股平台对比分析

合伙企业和有限公司持股平台对比分析备忘录Memorandum合伙企业和有限公司持股平台对比分析有限公司和合伙企业是拟上市公司最常采用的两种持股平台模式,现我们经查阅相关法律规定,从注册登记、合伙企业/ 公司治理、财产份额 / 股权转让及税收优惠等方面对两种不同的持股模式进行比较,详细内容如下:一、注册登记事项合伙企业有限公司分析设立依据《合伙企业法》《公司法》法律依据不同登记机关市、县工商局工商局有限公司依据不同的标准,分别在工商总局、省、市和县、区不同层级工商局登记注册名称需标明“有限合伙” 和“普通合标明“有限公司”有一定标识要求伙”字样或“有限责任”字样出资人数普通合伙: 2 人以上。

国有独资50 人以下的股东对普通合伙的出资人有公司、国有企业、上市公司以及出资设立限制公益性的事业单位、社会团体不得成为普通合伙人。

有限合伙: 2 人以上,50 人以下。

出资方式普通合伙:合伙人可以用货币、股东可以用货币出有限公司与有限合伙出实物、知识产权、土地使用权或资,也可以用实物、资方式一样者其他财产权利出资,也可以用知识产权、土地使劳务出资。

以实物、知识产权、用权等可以用货币土地使用权或者其他财产权利估价并可以依法转出资,需要评估作价的,可以由让的非货币财产作全体合伙人协商确定,也可以由价出资;但是,法全体合伙人委托法定评估机构律、行政法规规定评估。

合伙人以劳务出资的,其不得作为出资的财评估办法由全体合伙人协商确产除外。

对作为出定,并在合伙协议中载明资的非货币财产应有限合伙:有限合伙人不能以劳当评估作价,核实财产,不得高估或务出资者低估作价二、合伙企业 / 公司治理事项有限合伙企业有限公司分析权力机构未对最高权力机构予以明股东会有限公司的权力机构1确,重大事务原则上由全体更为明确合伙人共同决定治理结构一元型结构,委托普通合伙分为股东会、董事会有限公司的治理结构人执行合伙事务和经理层较有限合伙复杂企业/ 公司经由普通合伙人执行合伙事由董事会管理代表股有限公司规定更为详营务、有限合伙人不执行合伙东管理公司,董事会细事务,不得对外代表合伙企聘请总经理负责公司业运营合伙人 / 股东1、参与决定普通合伙人入1、参加股东会并按股东的权力比有限合权利伙、退伙;照出资比例行使表决伙合伙人的权利较大2、对企业的经营管理提出建权;议;2、选举和被选举为3、参与选择承办有限合伙企董事会成员、监事会业审计业务的会计师事务成员;所;3、查阅股东会会议4、获取经审计的有限合伙企记录和公司财务会计业财务会计报告;报告,以便监督公司5、对涉及自身利益的情况,的运营;查阅有限合伙企业财务会计4、按照出资比例分账簿等财务资料;取红利,但另有约定6、在有限合伙企业中的利益除外;受到侵害时,向有责任的合5、依法转让出资;伙人主张权利或者提起诉6、优先购买其他股讼;东转让的出资;7、执行事务合伙人怠于行使7、优先认购公司新权利时,督促其行使权利或增的资本;者为了该企业的利益以自己8、公司终止后,依的名义提起诉讼;法分得公司剩余财产8、依法为该企业提供担保。

合伙企业和有限公司持股平台对比分析之欧阳体创编

《合伙企业法》

《公司法》

法律依据不同

登记机关

市、县工商局

工商局

有限公司依据不同的标准,分别在工商总局、省、市和县、区不同层级工商局登记注册

名称

需标明“有限合伙”和“普通合伙”字样

标明“有限公司”或“有限责任”字样

有一定标识要求

出资人数

普通合伙:2人以上。国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

有限合伙的有限合伙人和公司股东均以出资为限承担有限责任

三、财产份额/股权转让

事项

合伙企业

有限公司

分析

内部转让

普通合伙人:仅需通知其他合伙人,不需要其他合伙人一致同意

有限合伙人:无规定

除章程另有约定外,只需双方协商一致即可

均需双方协商一致即可,无太大限制

向外部转让

普通合伙人:除合伙协议另有约定外,合伙人向合伙人以外的人转让其在合伙企业中的全部或者部分财产份额时,须经其他合伙人一致同意。合伙人之间转让在合伙企业中的全部或者部分财产份额时,应当通知其他合伙人

6、在有限合伙企业中的利益受到侵害时,向有责任的合伙人主张权利或者提起诉讼;

7、执行事务合伙人怠于行使权利时,督促其行使权利或者为了该企业的利益以自己的名义提起诉讼;

8、依法为该企业提供担保。

9、有限合伙人可以同本有限合伙企业进行交易;但是,合伙协议另有约定的除外。

10、有限合伙人可以自营或者同他人合作经营与本有限合伙企业相竞争的业务;但是,合伙协议另有约定的除外

有限合伙:2人以上,50人以下。

50人以下的股东出资设立

对普通合伙的出资人有限制

出ห้องสมุดไป่ตู้方式

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

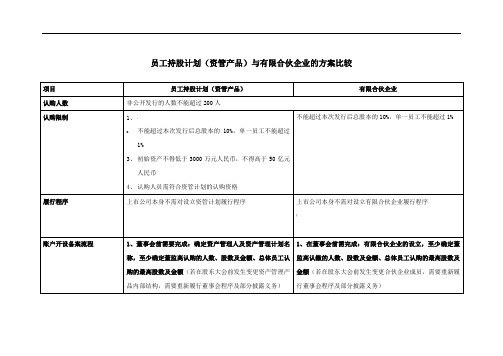

员工持股计划(资管产品)与有限合伙企业的方案比较

项目员工持股计划(资管产品)有限合伙企业

认购人数非公开发行的人数不能超过200人

认购限制1、不能超过本次发行后总股本的10%,单一员工不能超过

1%

2、初始资产不得低于3000万元人民币,不得高于50亿元

人民币

3、认购人员需符合资管计划的认购资格

不能超过本次发行后总股本的10%,单一员工不能超过1% 履行程序上市公司本身不需对设立资管计划履行程序上市公司本身不需对设立有限合伙企业履行程序

账户开设备案流程1、董事会前需要完成:确定资产管理人及资产管理计划名

称,至少确定董监高认购的人数、股数及金额、总体员工认

购的最高股数及金额(若在股东大会前发生变更资产管理产

品内部结构,需要重新履行董事会程序及部分披露义务)

2、在股东大会前确定最终员工认购人数、股数及金额

3、在获得证监会批文后,完成资产管理产品的开设1、在董事会前需完成:有限合伙企业的设立,至少确定董监高认缴的人数、股数及金额、总体员工认购的最高股数及金额(若在股东大会前发生变更合伙企业成员,需要重新履行董事会程序及部分披露义务)

2、在股东大会前完成有限合伙企业中最终合伙人的结构、人数、股数及金额

4、在缴款通知书发出后,启动员工的缴款

5、在缴款完成后、发行方案备案前,完成资产管理产品的备

案(备案时间约2-4周)

3、在获得证监会批文,缴款通知书发出后,启动员工的缴款

账户管理员工指定委托人,可在锁定期满后向资产管理机构提交操作

指令

指定委托人,由委托人管理账户

成本(不考虑配资)资产管理产品的通道费,即管理费及托管费,合计约千分之

3

设立时的注册费用及维护等费用

成本(资管产品考虑配资)1、资产管理产品的通道费,即管理费及托管费,合计约千分

之3

2、配资的利息费用,约年化8-10%的利息成本

-

退出机制最终持有人委托上市公司向资管计划发出指令,部分或全部

减持有限合伙企业解散清算,有限合伙企业所持有的上市公司股份按约定比例转给各个自然人

税务1、利息、股息、红利所得的个税税率为20%,上市公司代扣1、利息、股息、红利所得的个税税率为20%,上市公司代扣

2、有限合伙企业转让所持上市公司股票所得部分,相关合伙

人比照个人所得税法的“个体工商户的生产经营所得”应税

项目,适用5%-35%的五级超额累进税率,计算征收个人所得

税。

尽管有上述规定,但仍不排除地方上有一些给予有限合

伙人的税收优惠政策,但该等优惠政策存在被取消的风险。

信息披露目前证监会要求披露包括董监高在内的最终持有人情况目前证监会要求披露包括董监高在内的所有最终持有人情况是否存在关联关系存在

注意事项1、董监高需要履行上市公司董监高股权转让限制1、董监高需要履行上市公司董监高股权转让限制

2、目前证监会要求承诺:

(1)有限合伙企业不存在分级收益等结构化安排。

(2)有限合伙企业资产状况良好,不存在未来需要偿还的大

额债务等情形。

合伙企业认购本次非公开发行股票的认购资

金来源于自有资金和银行贷款,不存在来自于上市公司及其

控股股东、实际控制人、其他关联方提供的资金、财务资助

及补偿等情形。

(3)有限合伙企业仅认购本次非公开发行的股票,不再从事

其他业务。

(4)合伙人在锁定期内不得退伙。

(5)在非公开发行获得证监会核准后,发行方案于中国证监

会备案前,合伙企业认购资金募集到位。

文件清单1、资产管理合同1、设立资料

2、员工的身份证明资料(身份证复印件,通常会要求签署名字)

3、员工认缴确认书/出资承诺书(全体认购人签署)

4、委托书(全体认购人签署)

注:开户及备案文件另行出具(1)名称预核准申请书(其中一名合伙人签署),需附合伙人名录(若在设立完成前合伙人名录变更,部分地区要求重新提供申请)

(2)合伙协议(全体合伙人签署)

(3)经营场所证明文件

(4)合伙企业设立登记申请书(全体合伙人签署)

(5)全体合伙人的身份证明资料(身份证复印件,通常会要求签署名字)

(6)合伙人认缴确认书/出资承诺书(全体合伙人签署,若需)

(7)设立申请书(全体合伙人签字);

(8)其他所在地工商局要求提供的资料

注:由于各地工商局实际操作中存在差异,设立文件要求可能存在一定差异,具体设立文件建议与设立地工商行政管理部门确认。

2、其他合伙企业设立后内部运营、管理资料(若需)

根据合伙企业的运营要求,可能涉及到的合伙企业设立后的

内部运营、管理资料存在较大差异,公司可根据具体需求安排相关资料,通常包括:

(1)若存在其他合伙权益安排,合伙人之间签署的其他文件(2)若存在委托管理,合伙企业与委托管理人签署的委托管理协议

(3)根据合伙企业运营安排制定的其他合伙管理制度,包括但不限于合伙人会议议事规则、投资决策管理制度等。