2017年安徽发电量分月度产量

2017年1-4月全国全社会用电量19309亿千瓦时

中经未来产业研究院

12017年1-4月全国全社会用电量19309亿千瓦时

发展改革委 据中经未来产业研究院数据库显示:2017年1-4月份,全国全社会用电量累计19309亿千瓦时,同比增长6.7%,增速比上年同期提高3.8个百分点。

分产业看,第一产业用电量289亿千瓦时,同比增长6.7%,占全社会用电量的比重为1.5%;第二产业用电量13481亿千瓦时,同比增长6.9%,增速比上年同期提高6.7个百分点,占全社会用电量的比重为69.8%;第三产业用电量2733亿千瓦时,同比增长8.9%,增速比上年同期回落1.1个百分点,占全社会用电量的比重为14.2%;城乡居民生活用电量2806亿千瓦时,同比增长3.6%,增速比上年同期回落5.9个百分点,占全社会用电量的比重为14.5%。

相关报告推荐:《2017-2021年中国电力工程行业发展前景与投资预测分析报告》(中经未来产业研究院出品)

(本文由中经未来产业研究院 整理)。

重磅发布丨国家能源局发布《2017年全国电力可靠性年度报告》全年用电量同比增长6.6%

重磅发布丨国家能源局发布《2017年全国电力可靠性年度报告》全年用电量同比增长6.6%昨天,国家能源局发布了《2017年全国电力可靠性年度报告》(以下简称《报告》)。

《报告》内容涵盖去年全国用电基本情况,以及全国不同规模水电、火电、核电运行稳定情况。

还分析了去年全国电网220千伏及以上电压等级变压器、断路器、架空线路等13类输变电设施运行可靠性以及不同电压等级供电可靠性的情况等。

《报告》指出:2017年,我国电力消费增速同比提高,全年全社会用电量6.4万亿千瓦时,同比增长6.6%,增速比上年增加1.6个百分点。

截至2017年底,全国发电装机容量达17.8亿千瓦,同比增长7.7%。

其中火电装机11.0亿千瓦,占62.2%;水电装机3.4亿千瓦,占比19.3%;核电装机3582万千瓦;风电装机1.6亿千瓦;并网太阳能发电装机1.3亿千瓦。

2017年,我国非化石能源发电装机占全国总装机的38.8%,比2016年提高2.2个百分点;非化石能源发电量同比增长10.1%,占全年发电量的30.3%,比2016年提高了1.0个百分点。

2017年,人均装机和年人均用电量分别达到1.3千瓦和4616千瓦时。

2017年,全国220千伏及以上输电线路回路长度68.8万千米,220千伏及以上公用变电设务容量37.3亿千伏安,分别同比增长6.5%和7.9%。

2017年,全国10千伏用户总容量29.17亿千伏安,同比增长12.02%。

10千伏线路总长度443.07万千米,其中架空线路和电缆线路长度分别为383.54万千米和69.33万千米,同比分别增长5.06%和16.62%。

架空线路绝缘化率21.49%,线路电缆化率15.66%,同比分别增加2.57和1.28个百分点。

(可靠性统计口径)2017年,全国全口径发电量为6.42万亿千瓦时,同比增长6.6%,全国发电设备利用小时3790小时与2016年3797小时大体持平,全国火电机组供电标准煤耗309克/千瓦时,同比降低3克/千瓦时,全国电网电路损耗率6.4%,同比降任0.0454个百分点。

2017年煤电行业现状及发展前景趋势分析报告

2017年煤电行业市场分析报告2017年7月出版文本目录1、煤电盈利预测模型 (5)2、煤价是决定煤电业绩的关键 (6)2.1、煤价重要性原因 I:业绩对煤价变化较敏感 (7)2.2、煤价重要性原因 II:煤价波动范围广 (8)3、煤价急涨,煤电业绩恶化 (9)3.1、煤炭供给侧改革导致煤价大幅上涨 (9)3.2、煤电业绩急转直下 (10)3.3、煤价触顶回落,煤电有望走出泥潭 (11)4、站在黎明破晓前,在最糟糕的时候开始关注煤电 (12)4.1、推演 I:煤价下跌,煤电业绩环比改善 (13)4.2、推演 II:煤价企稳,2018 年上调电价,触底反弹 (13)5、电力市场化和严控煤电产能是优质煤电的机遇 (15)5.1、电力市场化对于优质煤电并非洪水猛兽 (16)5.2、严控煤电产能,利用小时有望触底反弹 (18)6、三个角度分析煤电 (23)6.1、从 PE 角度分析 (23)6.2、从毛利率角度分析 (24)7、投资分析 (26)图表目录图表 1:煤电度电价差的构成 (6)图表 2:燃煤火电业绩三要素敏感性分析 (7)图表 3:环渤海动力煤价格指数 (8)图表 4:历年发电利用小时数 (9)图表 5:我国历年原煤产量 (10)图表 6:煤价上涨导致度电价差迅速下滑 (11)图表 7:近期煤价走势 (12)图表 8:煤价下跌情景下未来煤电业绩推演 (13)图表 9:煤价企稳情景下未来煤电业绩推演 (15)图表 10:电力市场化前后先进机组与落后机组度电价差和利用小时数变化 (17)图表 11:电力市场化前后先进机组与落后机组毛利变化 (17)图表 12:历年全社会用电量及用电增速 (19)图表 13:历年发电装机容量及增速 (19)图表 14:截止 2016 年三季报各板块 PE(TTM) (23)图表 15:根据业绩预告修正后的火电 PE(TTM) (23)图表 16:不同煤价对应的电价下调幅度 (24)图表 17:不同煤价对应的度电价差 (25)图表 18:火电板块 PB(MRQ)水平 (26)表格 1:模型输入数据 (7)表格 2:燃煤发电标杆电价调整 (9)表格 3:火电上市公司业绩预告汇总 (11)表格 4:燃煤机组标杆上网电价调整水平累退确定方法 (14)表格 5:煤价企稳情况下 2017 年标杆上网电价上调空间 (15)表格 6:电力市场化相关政策 (16)表格 7:“十三五”电力装机目标 (21)表格 8:11 省“十三五”煤电缓建和投产控制规模 (21)表格 9:不同的用电量增速和煤电装机容量下煤电利用小时数 (22)表格 10:煤电企业对煤价和电价变化的敏感性 (27)表格 11:广东“十三五”煤电缓建项目和投产控制规模 (27)表格 12:山东“十三五”煤电缓建项目和投产控制规模 (28)表格 13:新疆“十三五”煤电缓建项目和投产控制规模 (29)表格 14:内蒙古“十三五”煤电缓建项目和投产控制规模 (29)表格 15:山西“十三五”煤电缓建项目、投产控制规模、取消的煤电项目 (30)表格 16:河南“十三五”煤电缓建项目、投产控制规模 (31)表格 17:甘肃“十三五”煤电缓建项目、投产控制规模 (31)表格 18:宁夏“十三五”煤电缓建项目、投产控制规模 (31)表格 19:陕西“十三五”煤电缓建项目、投产控制规模 (32)表格 20:青海“十三五”煤电缓建项目、投产控制规模 (32)表格 21:广西“十三五”煤电缓建项目、投产控制规模 (33)报告正文1、煤电盈利预测模型燃煤火电企业的经营业绩与多个要素相关,影响最大的三要素包括:上网电价、煤价、利用小时。

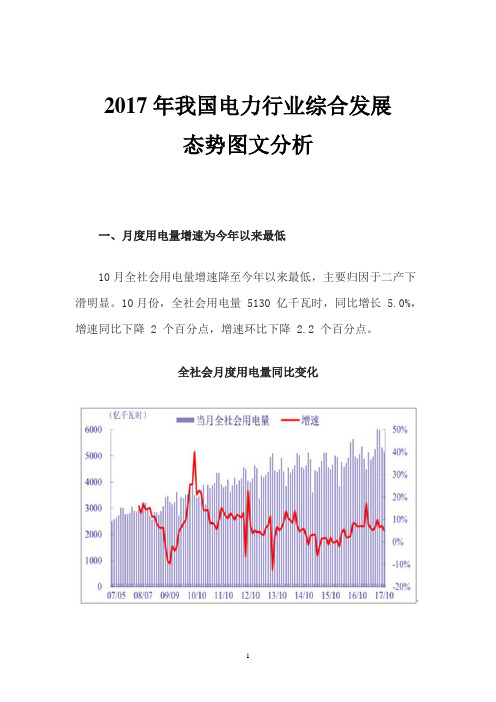

2017年我国电力行业综合发展态势图文分析

2017年我国电力行业综合发展态势图文分析一、月度用电量增速为今年以来最低10月全社会用电量增速降至今年以来最低,主要归因于二产下滑明显。

10月份,全社会用电量 5130 亿千瓦时,同比增长 5.0%,增速同比下降 2 个百分点,增速环比下降 2.2 个百分点。

全社会月度用电量同比变化分产业看,各产业增速同比均有所回落。

其中,第三产业同比增长 12.5%,保持较高增长,增速同比下滑 1.1 个百分点;二产用电量 3650 亿千瓦时,占比 71.2%,同比增长 2.9%,增速同比下降 2 个百分点;居民增长 8.8%,增速同比下降 3.5 个百分点;一产增长3.7%,增速同比下降 6.9 个百分点。

分省份看,除河北省(-3.8%)、上海市(-1.1% )、山东省(-9.8% )和云南省(-1.6%)以外,其余省份均有不同程度的增长。

其中增速超过全国平均水平(6.4%)的省份有 23 个,排名前三的省份为内蒙古(15.8%)、福建(16.0%)、贵州(14.3%)。

全社会累计用电量同比变化1-10月份,全国全社会用电量52018 亿千瓦时,同比增长6.7%,增速同比提高1.9个百分点。

分产业看,三产保持较快增长,二产增速同比提升较大。

第三产业累计用电量 7367 亿千瓦时,贡献率为 21.8%,同比增长 10.7%;二产 36280 亿千瓦时,贡献率为60.0%,同比增长 5.6%,增速同比提高 3.4 个百分点;一产同比增长 7.6%。

分省份看,全国各省份全社会用电量均保持正增长。

其中,增速高于全国平均水平(6.7%)的省份有 15 个,排名前三的省份为西藏(16.7%)、宁夏(12.4%)、贵州(11.4%);增量较少的省份包括上海(2.6%)、山东(2.7%)、黑龙江(3.6%)。

二、重工业用电量增速同比环比均下跌月度工业用电量增速为今年以来最低,其中重工业增速同比环比均回落明显。

10 月份,全国工业用电量 3587 亿千瓦时,同比增长 2.9%,增速同比下降 2 个百分点,占全社会用电量的比重为68.5%,对全社会用电量增长的贡献率为 58.4%。

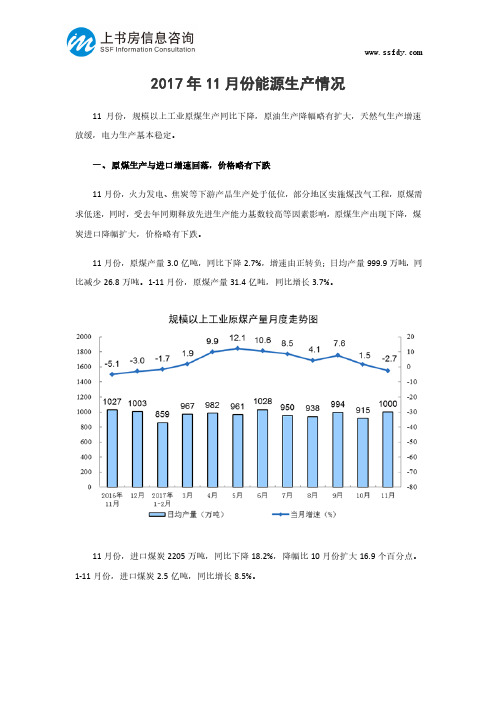

2017年11月份能源生产情况-上书房信息咨询

2017年11月份能源生产情况11月份,规模以上工业原煤生产同比下降,原油生产降幅略有扩大,天然气生产增速放缓,电力生产基本稳定。

一、原煤生产与进口增速回落,价格略有下跌11月份,火力发电、焦炭等下游产品生产处于低位,部分地区实施煤改气工程,原煤需求低迷,同时,受去年同期释放先进生产能力基数较高等因素影响,原煤生产出现下降,煤炭进口降幅扩大,价格略有下跌。

11月份,原煤产量3.0亿吨,同比下降2.7%,增速由正转负;日均产量999.9万吨,同比减少26.8万吨。

1-11月份,原煤产量31.4亿吨,同比增长3.7%。

11月份,进口煤炭2205万吨,同比下降18.2%,降幅比10月份扩大16.9个百分点。

1-11月份,进口煤炭2.5亿吨,同比增长8.5%。

截至11月底,秦皇岛5500大卡煤炭平仓价609元/吨,比10月底下降7元/吨;5000大卡578元/吨,下降20元/吨;4500大卡512元/吨,下降14元/吨。

二、原油生产降幅扩大,进口和原油加工量增长较快原油生产降幅扩大。

11月份,原油产量1570万吨,同比下降2.5%,降幅比10月份扩大2.1个百分点;日均产量52.3万吨,同比减少1.3万吨。

1-11月份,原油产量1.8亿吨,同比下降4.1%。

原油进口增速加快。

11月份,进口原油3704万吨,同比增长14.5%,增速比10月份加快6.7个百分点。

1-11月份,进口原油3.9亿吨,同比增长12.0%。

原油价格持续回升。

11月份,布伦特原油现货离岸价格稳定在60美元/桶以上。

截至11月30日,价格为63.5美元/桶,比10月底上涨2.2美元/桶。

原油加工量增速略有加快。

受成品油市场需求和价格上涨等因素影响,原油加工量保持较快增长,11月份同比增长8.0%,增速比10月份加快0.6个百分点;日均加工量164.8万吨,同比增加12.2万吨。

主要成品油产量均保持正增长,汽油、煤油和柴油同比分别增长7.7%、3.7%和 3.5%。

2017年110月份全省电力工业运行分析

2017年1-10月份全省电力工业运行分析山西能源监管办10月份,全省电力运行平稳,电力供应充裕,安全形势保持平稳。

一、全国电力运行情况10月份(截止10月30日),全国发受电量4625.1亿千瓦时,同比增长6.0%。

年累计,全国发受电量4.8万亿千瓦时,同比增长6.9%。

(调度口径)二、山西电力运行情况(一)发电情况1. 发电装机截至10月底,全省发电装机容量7954.23万千瓦。

其中火电6332.69万千瓦,占比79.61%;风电851.63万千瓦,占比10.71%;水电244.15万千瓦,占比3.07%;太阳能发电525.77万千瓦,占比6.61%。

2. 发电量10月份,全省发电量224.07亿千瓦时,同比增长8.91%。

其中火电206.02亿千瓦时,同比增长10.86%;风电9.57亿千瓦时,同比降低22.13%;水电3.84亿千瓦时,同比降低14.53%;太阳能发电4.65亿千瓦时,同比增长48%。

1-10月份,全省发电量完成2237.42千瓦时,同比增长10.47%。

其中,火电2046.35亿千瓦时,同比增长9.63%;风电114.3亿千瓦时,同比增长8.99%;水电33.69亿千瓦时,同比增长3.09%;太阳能发电43.07亿千瓦时, 同比增长102.81%。

2016年、2017年发电量对比(亿千瓦时)3. 发电利用小时1-10月份,全省发电设备利用小时数为2905小时,同比增加89小时。

其中,火电3270小时、同比增加158小时;风电1401小时、同比减少82小时;水电1380小时、同比增加40小时;太阳能1117小时、同比增加248小时。

2016年、2017年全省发电平均利用小时数对比(小时)(二)用电情况1.最大负荷10月份,全省最大用电负荷2588.6万千瓦,同比增长5.57%。

2.省内用电10月份,全省全社会用电量166.07亿千瓦时,同比增长9.49%;各产业及居民用电量同比增长分别为-0.94%、8.82%、17.17%和10.13%;各产业及居民用电量占比分别为1.44%、81.98%、8.44%和8.24%。

2017年上半年全国电力市场交易数据简况

2017年上半年全国电力市场交易数据简况2017年上半年,电网企业销售电量合计为29642亿千瓦时,市场化交易电量合计为6442亿千瓦时,其中,各省内市场交易电量4708亿千瓦时,省间(含跨区)市场交易电量合计1733亿千瓦时,交易电量占电网销售电量比重(即销售电量市场化率)达到21.7%。

一、分区域、分省电力交易情况分区域来看,南方、西北、华北、华东四个区域销售电量市场化率较高,均超过了20%,其中南方区域达到了30%,华中区域、东北区域低于全国水平。

图1 上半年六大电网区域市场化交易电量图分省来看,全国市场交易电量规模排序前三名的省份分别为广东省1189亿千瓦时(含西电东送省间协议电量)、江苏省678亿千瓦时和山东省537亿千瓦时。

外受电市场交易电量排序前三名的省份分别是广东省702亿千瓦时(含西电东送省间协议电量)、山东省197亿千瓦时和浙江省135亿千瓦时。

全国销售电量市场化率排序前三名的省份是青海、蒙西、广东,分别为57.3%、39.3%、37.2%。

图2 上半年分省交易电量及销售电量市场化率图二、大型发电集团参与市场化电力交易情况上半年,大型发电集团(指参加中电联电力交易信息共享平台的10家中央及地方大型发电企业集团,以下同)合计市场化交易电量3707亿千瓦时,占全国市场化交易电量比重57.5%,占大型发电集团上网电量比重(即上网电量市场化率)25.8%,大型发电集团省间(含跨区)市场化交易电量合计369亿千瓦时,占其市场化交易电量比重16.1%。

上半年,大型发电集团市场化交易电量中,煤电占比79.2%、水电14.2%、风电3.6%、光伏发电0.5%、气电0.2%、核电2.3%;各类发电机组平均交易电价分别为:煤电0.31元/千瓦时、水电0.22元/千瓦时、风电0.43元/千瓦时、光伏发电0.85元/千瓦时、气电0.5元千瓦时、核电0.38元/千瓦时。

(一)煤电上半年,大型发电集团煤电机组累计上网电量10540亿千瓦时,占其总上网电量的73.2%;市场化交易电量2936亿千瓦时,其中跨区、跨省送出交易电量为294.11亿千瓦时。

2017年1-10月份全国电力工业运行简况

2017年1-10月份全国电力工业运行简况1-10月份,全国电力供需总体宽松。

全社会用电量当月增速较上月回落,第三产业用电量持续较快增长;工业用电量增速低于全社会用电量,当月增速较上月回落;除化工行业,其他高载能行业当月用电增速同比回落;发电装机容量增速同比回落,火电发电量增速同比提高;除水电外,其他类型发电设备利用小时同比增加;全国跨区、跨省送出电量同比增长;新增发电能力同比增加,其中太阳能发电接近半数。

一、全社会用电量当月增速较上月回落,第三产业用电量持续较快增长1-10月份,全国全社会用电量52018亿千瓦时,同比增长6.7%,增速比上年同期提高1.9个百分点。

分产业看,1-10月份,第一产业用电量995亿千瓦时,同比增长7.4%,占全社会用电量的比重为1.9%;第二产业用电量36280亿千瓦时,同比增长5.7%,增速比上年同期提高3.4个百分点,占全社会用电量的比重为69.7%,对全社会用电量增长的贡献率为60.0%;第三产业用电量7367亿千瓦时,同比增长10.7%,增速比上年同期回落1.0个百分点,占全社会用电量的比重为14.2%,对全社会用电量增长的贡献率为21.8%;城乡居民生活用电量7376亿千瓦时,同比增长7.6%,增速比上年同期回落4.0个百分点,占全社会用电量的比重为14.2%,对全社会用电量增长的贡献率为16.1%。

图1 2016、2017年分月全社会用电量及其增速分省份看,1-10月份,全国各省份全社会用电量均实现正增长。

其中,全社会用电量增速高于全国平均水平(6.7%)的省份有15个,依次为:西藏(16.7%)、宁夏(12.4%)、贵州(11.4%)、山西(11.0%)、新疆(10.9%)、内蒙古(10.8%)、陕西(10.6%)、江西(9.8%)、浙江(8.9%)、甘肃(8.4%)、福建(7.4%)、重庆(7.3%)、青海(7.3%)、安徽(7.3%)和河南(6.8%)。

数据丨中电联发布2017上半年全国电力供需形势分析预测报告

数据丨中电联发布2017上半年全国电力供需形势分析预测报告7月25日,中国电力企业联合会发布“2017年上半年全国电力供需形势分析预测报告”。

报告指出,今年上半年,经济运行保持在合理区间,稳中向好态势趋于明显。

全国电力供需总体宽松,部分地区电力供应能力富余。

全社会用电量同比增长6.3%,增速同比提高3.6个百分点,延续了2016年下半年以来的较快增长势头。

上半年,经济运行保持在合理区间,稳中向好态势趋于明显。

全国电力供需总体宽松,部分地区电力供应能力富余。

全社会用电量同比增长6.3%,增速同比提高3.6个百分点,延续了2016年下半年以来的较快增长势头。

第二产业用电量同比增长6.1%,拉动全社会用电量增长4.4个百分点,是全社会用电量增长的主要动力。

第三产业用电量同比增长9.3%,拉动全社会用电量增长1.2个百分点;所占全社会用电量比重为13.7%,同比提高0.4个百分点。

受上年同期高基数、一季度气温偏暖等因素影响,居民生活用电量同比增长4.5%,为近十年同期第二低增速。

上半年,全国规模以上电厂发电量同比增长6.3%;6月底,全国6000千瓦及以上电厂装机容量16.3亿千瓦,同比增长6.9%,供应能力充足。

煤电有序发展效果明显,煤电投资同比下降29.0%、煤电新增装机规模同比下降48.3%。

电源结构及布局持续优化,新增非化石能源发电装机占新增总装机的73.4%,比重同比提高20个百分点;东、中部地区新增风电、太阳能发电装机占比分别达到57.9%和76.1%。

电力企业多措并举有效促进新能源消纳,弃风弃光问题有所缓解,风电设备平均利用小时同比提高67小时,太阳能发电设备平均利用小时同比提高39小时。

全国煤炭供需平衡偏紧,各环节库存下降,电煤价格高位上涨,煤电企业电煤成本大幅攀升,大部分发电集团煤电板块持续整体亏损。

受2016年下半年高基数等因素影响,预计今年下半年全社会用电量增速略高于4%,全年同比增长5%左右、与上年总体持平;若迎峰度夏期间出现长时间大范围极端高温天气,则全年全社会用电量增速将可能略高于5%。