内部稽核讲义

ISO9001-2015内部稽核员培训课件

诚实正直。 公正表达。 职业素养判断力,勤奋,敬业,不断进修学习,识别分析能力,沟通协调。 保密性。 独立性。 基于证据(事实)的方法。

*

稽核6原则

参照ISO19011:2011(CNS14809)作为管理系统稽核指导纲要

ISO 质量管理7原则

以顾客为中心 领导力 全员参与 流(过)程导向 持续改善(进) 依事实作决策 关系管理

物品 能源 信息 [例] 以产品、服务或决策的形式呈现

后续的流(过)程 [例] 顾客(内部或外部) 其他直接相关的利害相关者

可能的管制与检核点 以便监督与量测绩效

产出 的收受者

投入 的来源

产出

投入

起始点

结束点

作业活动

ISO9001:2015对应PDCA循环

*

组织环境(4)

顾客要求事项(6)

直接相关利害相关者之需求与期望 (4)

参考文件:内部稽核程序---(QP-201)

ISO9001:2015

*

ISO 9001非常强调质量稽核之重要,是为达成组织政策所设定目标之主要管理工具。 稽核必须贯彻执行,已决定质量管理系统各要项有效且适用于达成呈现各阶段质量目标。 质量管理系统稽核亦提供用以减少、消除与特别是矫正预防不符合现象所必须之客观证据。 稽核结果可用于管理,藉以提升组织绩效。

ISO 9000:2015术语(用语)和定义

*

3.12 流(过)程: 活动或制程的结果。 3.47-3.48 产品和服务: 有形物[组装品、硬件、加工原料、软件、液体---等]或无形物[服务、知识、专利、概念---等],或上述之组合。 3.37 品质: 产品本质特性能够符合要求之程度。

课程纲要

内部稽核员训练

内部稽核-稽核技巧

ISO9000:2000年版稽核技巧臺灣科建管理咨詢有限公司第壹章內部品質系統稽核簡介__________________________ 1一、品質稽核的意義_____________________________ 1二、品質稽核的目的_____________________________ 3三、品質稽核的益處_____________________________ 3 第貳章內部品質稽核之規劃____________________________ 4一、內部品質系統稽核___________________________ 4二、內部品質系統稽核流程_______________________ 5三、擬定稽核計劃或方案_________________________ 5四、執行內部稽核作業__________________________ 13五、檢討稽核結果______________________________ 14六、跟催稽核矯正行動__________________________ 17七、內部品質系統稽核結果納入管理審查__________ 18八、稽核員之角色特質與應具備之能力____________ 18九、執行稽核的技巧____________________________ 19十、報告能力__________________________________ 20十一、內部品質稽核程序範例____________________ 21 第參章稽核系統之維持與品質改進_____________________ 27第壹章、內部品質系統稽核簡介一、品質稽核的意義:依照ISO 9000:2000品質管理系統-基本原理和字彙對「稽核」所下的定義如下:Audit:systematic ,independent and documented process for obtaining audit evidence and evaluating it objectively to determine the extent to which audit criteria are fullilled.稽核:系統的、獨立的與文件化的過程(流程)用以獲得、證據及對它客觀的評估,以決定稽核準則所達成的程度。

内部稽核讲义1407

內部稽核1.稽核概念為了確保經營管理績效有效性,應實施企業內部所有管理系統之規章制度執行合適性、落實性與正確性稽核。

2.稽核員資格2.1暸解管理系統標準,以培養查核符合標準的能力。

2.2稽核技能熟練,以培養系統性稽核的能力與稽核應有的知識與態度。

2.3成為執行汽車業品質管理系統標準之內部稽核員應再符合顧客對內部稽核員的特定要求。

2.4成為執行汽車業品質管理系統標準之外部稽核員(如至供應商處稽核),應再取得汽車業品質管理系統標準外部稽核員之認可機構資格鑑定。

3.判定原則A.(OK)說(說明)=寫(規定)=做(實施記錄)B.(NG)說≠寫≠做C.(NG)說=做≠寫D.(NG)說=寫≠做E.(NS)說≠寫=做F.(NS)做而未寫4.稽核步驟步驟1:年度計畫»權責:稽核室或總經理室或財務部門(以下稱稽核負責單位)»使用表單:年度內部稽核計畫表»說明:A.依流程別文件總覽表選擇非忙碌月份,每次安排1~2個流程。

(建議”經營流程”列於去年年終管理審查會議結束後之次月稽核) 。

B.每流程選定1名合格稽核員;如一個流程選定2人以上稽核員時,應指定其中一人為組長。

而稽核經營流程之稽核員必不得為參與管理審查之人員。

C.務使稽核員不得稽核自身之部門且對稽核之流程內工作要項具有一定程度之瞭解或專業知識。

D.年度內部稽核計畫表內對每流程稽核應載明月份、相關程序或過程、稽核員(組長)、可能之受稽核單位與稽核總結報告繳交日期等。

如為汽車業品質系統稽核,另需於計畫中之產品流程之製程管制程序追註”含製程稽核”,相關之檢驗程序追註”含產品稽核”。

E.年度內部稽核計畫表審核後應發佈。

品質系統流程模式斜體字為汽車業品質系統適用0.行政流程:文件管制 電子資料管制 記錄管制 內部稽核1.經營流程:政策 經營計劃 目標 持續改善 績效衡量顧客滿意度 統計分析 管理審查2.產品流程:合約審查 生產管理 採購管理 供應商管理客供品管理 進料檢驗 倉儲管理 鑑別追溯製程管制(SPC) 外包管理 製程檢驗 成品檢驗實驗室管理 可靠度試驗 包裝 出貨稽核 交貨服務 不合格管制 特採管理 報廢管理 客怨處理矯正預防3.研發流程:設計管制 開發管制(APQP、FMEA) 交樣(PP AP)變更管理 圖面管理4.工程流程:製程、設備、設施規劃 設備、設施管理與保養工模具管理與保養 儀器管理與保養 儀器校驗MSA 工作環境管理 5S5.人資流程:鑑定 任用 訓練 認知 溝通 考核文件總覽表步驟2:稽核準備»說明:A.稽核負責單位應於每流程稽核前再次通知稽核員與可能被稽核單位,並指示流程稽核總結報告之繳交日期。

内部稽核培训资料

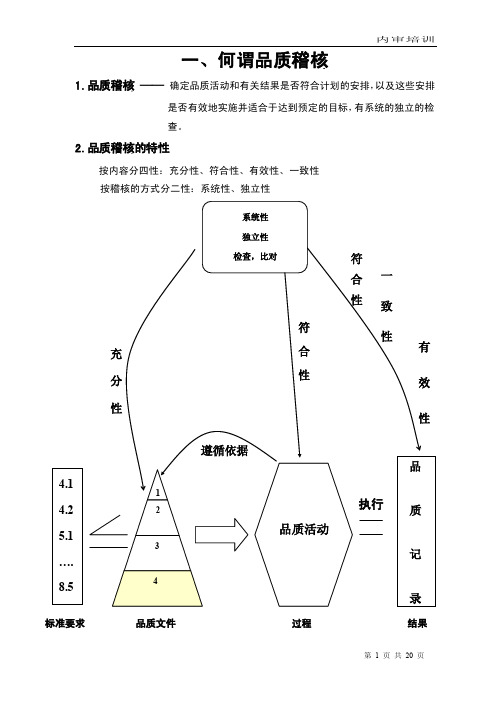

一、何谓品质稽核1.品质稽核 —— 确定品质活动和有关结果是否符合计划的安排,以及这些安排是否有效地实施并适合于达到预定的目标,有系统的独立的检查。

2.品质稽核的特性按内容分四性:充分性、符合性、有效性、一致性按稽核的方式分二性:系统性、独立性标准要求 品质文件 过程 结果二、稽核之型式三、内部质量稽概论一、内部质量稽核的目的1.满足质量标准或规定要求。

2.判定质量系统中要项是否符合规定之要求。

3.判定质量系统对于达成质量目标的有效性。

4.提供被稽核者改进质量系统的机会。

5.第二、三方稽核前及当内稽发现问题时及时矫正,为通过第二、三方稽核作准备。

二、内部质量稽核的范围1.稽核范围决于质量系统所涉及的部门,产品及服务。

如第二、三方稽核选择一定范围,则内稽亦不同。

2.可以在特定时期在产品和部门中确定一定的范围。

(如新产品尚未正式批量生产前,不列入制程管制的内稽范围)。

3.与生产无直接关系的部门,如后勤、财务等可不在内稽范围。

三、内部质量稽核的依据1.ISO 9001品保证标准2.品质手册3.质量计划、作业标准4.合约要求5.国际或国家有关的法律、法规、标准四、稽核的时机与频度(1)常规稽核(可选如下一种方式预先编订年度稽核计划)a)某月对一个或几个单位(或系统要素)进行稽核,每年应覆盖所有部门(或全部系统要素)至少两次。

b)每年两次集中稽核各单位和各系统要素。

(2)追加稽核a)发生了严重的质量问题或客户抱怨。

b)组织机构、质量政策和目标、产品、生产技术装备以及生产场所等有较大的改变。

c)即将进行第二、第三方稽核。

d)证书即将满期又希望继续保持认证资格。

五、内稽的步骤工作量分配:1.策划准备40%2.实施40%3.报告10%4.追踪确认10%四、内部质量稽核的策划总体安排和组织管理主要内容如下:1.高阶领导重视是内稽成败的关键。

高阶领导的重视是主要表现在领导层认真研究组建内稽小组,任命干部确定其职责和制定其工作方针。

内部稽核员培训教程(ppt 133页)

1. 適用範圍

- 範圍之縮小-

因為只有一個驗證標準﹝ ISO 9001﹞,可以排除某些特定( 僅限於要素 7)要求,如果..a. 產品顯示符合既定之規格, b. 組織進一步提供滿足一切要求之產品, c. 維持著滿足客戶要 求的責任, d. ISO 要求之排除宣示於手冊中

©TÜV Rheinland Taiwan

品質管理原則 5. 系統化管理

“鑑別、了解以及管理既定標的物之相關過程,有 利於組織的效果與效率。”

Q§§ 藉著鑑別或發展那些影響既定標的物之過程定義系統

架構系統以最有效地達成目標 了解過程間的獨立性 藉著量測持續地改進系統 行動之前了解資源的限制

品質管理原則

2. 領導力

“領導者制定組織的統一目標、方向與內在環境,它

們創造人員可以完整參予的環境。”

積極並身體力行

了解並因應外在環境的改變

為組織的未來建立明確之願景 建立價值分享模式與倫理角色模式 建立信任感、消除恐懼、開誠佈公的溝通 提供同仁處事所需的資源與自主性 激發、鼓勵與體認同仁之貢獻

©TÜV Rheinland Taiwan

前言

- ISO 9001 版別 (2) -

2. 怎麼做 ? 對不同的 ISO 標準使用人作全球性的意見調查

ISO 9001 - 9003 ?

1994

©TÜV Rheinland Taiwan

ISO 9001:2000

前言

- ISO 9001 版別 (3) -

Q§§

教育、訓練與指導同仁

制定挑戰性目標與執行策略

©TÜV Rheinland Taiwan

品質管理原則 3. 人員的參與

内部稽核制度-薪工循环讲义

内部稽核制度-薪工循环讲义内部稽核制度-薪工循环讲义一、引言欢迎大家参加本次内部稽核制度-薪工循环讲义。

内部稽核制度是保证组织运行有效性和合规性的关键要素,而薪工循环是保障员工薪资福利准确发放的核心流程。

本讲义将从理解内部稽核制度和薪工循环的重要性开始介绍,接着详细解析内部稽核制度的关键要素以及薪工循环的主要流程,并最后强调了持续改进的重要性。

二、内部稽核制度的重要性1. 保障运行有效性:内部稽核制度可以帮助组织识别和纠正潜在的运营问题,确保组织的活动符合预期目标,提供有效支持。

2. 确保合规性:通过内部稽核制度,组织可以检查和评估是否符合相关法律、法规以及内部规章制度等合规要求,减少违规风险。

3. 提高管理效率:合理实施内部稽核制度可以帮助组织识别并改进管理不足,提高运营效率和管理效果,推动组织不断发展。

三、内部稽核制度的关键要素1. 稽核目标的确立:明确稽核的目标,确定稽核的范围和深度,确保稽核活动与组织的战略目标相一致。

2. 稽核计划的制定:制定符合组织需求的稽核计划,包括稽核对象、时间安排、稽核方法和技术等。

3. 稽核程序的执行:按照稽核计划执行稽核活动,收集、分析和评估相关数据和证据,通过适当的采样和抽查方法确保数据的准确性。

4. 结果报告和沟通:编制稽核结果报告,准确记录稽核过程和发现的问题,并及时向管理层报告,以便采取适当的措施改进问题。

5. 持续改进与追踪:稽核过程不仅要及时发现问题,还要建立相应的改进措施并跟踪执行情况,确保问题得到及时解决和改进。

四、薪工循环的主要流程1. 薪资数据准备:收集需要计算薪资的数据,包括员工个人信息、考勤记录、绩效评估等。

2. 薪资计算与核对:根据薪资计算规则和政策,计算员工的薪资,核对计算结果的准确性和合法性。

3. 薪资发放与结算:确保薪资及时准确发放至员工账户,并核实发放过程中的纪录和流程,确保薪资发放的合规性和及时性。

4. 薪资资料保存与归档:将薪资相关的数据和文档进行保存和归档,以备将来的审查和查询。

内部稽核讲义

稽核的目的--檢視運行性/有效 性

運行性 ---員工對系統之了解程度及是否確實執行各 項程序 有效性 ---是否開始執行已達到預先設定之目標或標 的 ---對不符合事項之改善情形 華碩電腦

稽核原則

非負責人執行稽核---球員兼裁判? 隨機抽樣 ---不要期望把所有問題找出 ---沒有缺點不代表系統沒有問題 以事實為依據,非以個人主觀意願為出發點 產生合裡的懷疑

華碩電腦

稽核員特質

不好的特質

挑釁的 耳根軟(易受人擺怖) 粗心的 沒自信的 不守時的 矛盾的 沒有耐心

好的特質

公正、客觀的 有自信的 善於觀察 合邏輯 獨立的、肯定的 守時 善於聆聽

華碩電腦

பைடு நூலகம்

篤定的(肯定果斷)

按照協議作事 考慮別人的需要及感受 據理力爭但不損人

華碩電腦

內 部 稽 核 技 巧

製作:品保中心

華碩電腦

稽核目的--檢視存在性

易見/易顯示的

---足夠與適當之文件化程序 ---明確定義工作人員之權責與權限

工作人員之理解

---工作/職責/權限及其有關之工作人員之相關活動

能以資料證明者

---提供足夠與適當之資源 ---績效之提升 ---工作人員之活動表現

TS内部稽核讲义

案例研討

品質稽核定義

ISO 9000 〝QUALITY AUDIT〞解釋

〝係一項系統性及獨立性之查驗,以判定 品質活動與相關結果是否與計劃內容一致,

且是否有效地實施,規劃內容是否已適當

達到目標〞

企業營運與管理系統

績效管理 KPI 6σ

有害物質流程管理(HSPM)行銷、法規

內控管理系統

品質管理系統

•

訂單審查單 • 訂單變更通知 單 • 產品開發提案 單 管制計劃 • 作業標準書 • 檢驗規範 • 包裝規範

•

業務

客戶需求審查程序 • 生產管理程序 7.2 • 品質規劃程序 • 產品設計管制程序 產品設計管制程序 • 設計變更程序 7.1 • 物料承認程序 7.4 • 品質規劃程序 • 失效模式分析程序

業 務 7.2

8.5.3

品質管理系統流程概念模式

4

品 質 管 理 系 統

持續改善

5 管理責任

客戶

6 資源管理

8 量測分析 與改善 7

產品 實現

流程

客戶

滿意

輸出

產品

輸入

要求

企業生存三要素

如何提 升品質

?

Q

SURVIVAL

如何掌握 商機

?

如何降低 成本

?

降低成本由預防開始

APQP、FMEA、SPC MSA、稽核、預防保養 供應商管理、防錯法

組織架構與品質管理 系統之關聯度

4.

4.2.3

階 層 別 5. 6.

4.2.4 8.2.1 8.2.2 8.2.3 8.4 8.5 8.5.1 8.5.2

財 務 6.1

人 資 6.2

品 保 8.2.3 8.2.4

内部稽核课件ppt

02

对企业信息数据的完整性进行审计,确保数据不被篡改或丢失

。

信息技术服务审计

03

对企业的信息技术服务供应商进行审计,确保服务质量和合规

性。

04

CATALOGUE

内部稽核的风险与挑战

审计风险

1 2

审计计划不周全

由于审计计划制定时未能全面考虑被审计单位的 实际情况,导致审计过程中出现遗漏或重复,影 响审计效果。

案例三:某政府部门业务审计案例

总结词

业务审计是内部稽核的重要内容之一,通过对政府部门各项业务的审查,发现潜在的管 理漏洞和舞弊行为。

详细描述

某政府部门业务审计案例中,审计人员对政府部门的各项业务进行了审查,发现了一些 管理漏洞和舞弊行为。例如,有些业务存在重复审批、有些业务存在超标采购等。审计 人员进一步调查后,最终发现了相关人员的舞弊行为,并提出了改进建议,帮助政府部

报告撰写

根据稽核结果,撰写内部稽核 报告,对发现的问题和风险进 行分析和评估,提出改进建议 。

跟踪整改

对报告中提出的问题和建议进 行跟踪督查,确保整改措施得

到有效执行。

02

CATALOGUE

内部稽核的技巧与方法

审计计划与准备

确定审计目标和范围

准备审计工具和资料

明确审计的目的和需要审查的范围, 确保审计工作的针对性。

成本审计

对企业的成本进行审计,分析其成本构成,寻找 降低成本的途径。

资金审计

对企业的资金活动进行审计,确保资金的安全、 合规使用。

合规审计

合规政策审计

对企业是否遵守相关法律法规、行业标准和内部规章制度进行审 计。

合规操作审计

对企业日常操作是否符合合规要求进行审计。

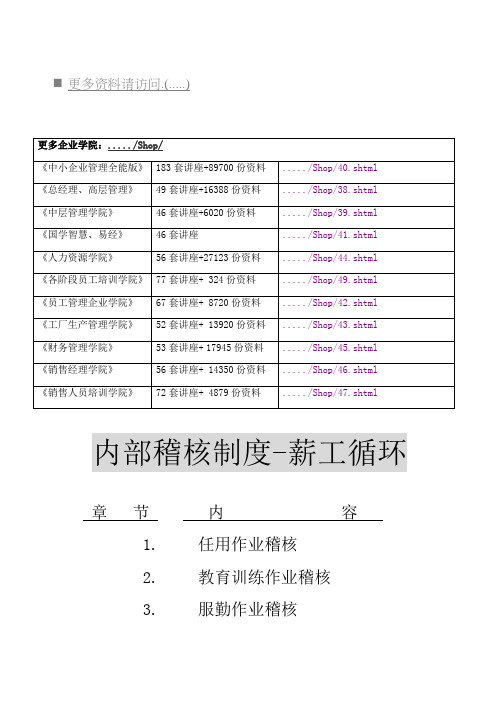

内部稽核制度薪工循环讲义

更多资料请访问.(.....)内部稽核制度-薪工循环章节内容1.任用作业稽核2.教育训练作业稽核3.服勤作业稽核4.请假作业稽核5.考核绩效作业稽核6.奖惩作业稽核7.晋升作业稽核8.调迁作业稽核9.福利作业稽核10.薪资作业稽核11.代扣款之处理作业程序稽核12.设置薪工记录作业稽核13.离职作业稽核1.任用作业稽核目的:检核人员任用之方式及叙薪之权责。

1.作业程序与稽核重点:(1) 招募、试用正式任用稽核:A.是否按规定手续申请核准后办理。

B.是否采用公开方式进行招募。

C.是否经过面试、试用程序,俟合格后正式任用。

D.任用资格之审查是否切实。

E.是否按规定办妥一切手续并建立基本数据。

(2) 叙薪之稽核:A.试用期间是否与公司规定相符、是否由人事部门签报核准。

B.正式任用时, 叙薪标准是否依照规定办理。

2.教育训练作业稽核目的:了解其适切性1.作业程序与稽核重点:专业训练之稽核:A.检视年度计划,了解实施方针。

B.各单位对新进人员于其任职前施行的职前训练是否确实有效。

C.检视职前、在职训练进行状况。

D.计算机操作训练,是否依需要随时持续进行。

E.各单位是否定期拟定训练计划,对其员工施以在职训练,以增进员工智能及工作效率。

F.选送进修或考察之人员,其考核执行是否确实依公司规定办理。

G.主管人员是否参加进修训练。

H.教育训练经费预算编列及使用情况。

3.服勤作业稽核目的:稽核确守时间之程度1.作业程序与稽核重点:(1) 上班时间之稽核:A.是否按时上班,有否迟到、旷职之情形。

B.迟到与旷职是否依照规定考核扣薪。

(2) 下班时间之稽核:A.是否按时下班,有否早退情形。

B.早退,是否依照规定考核扣薪。

(3) 三班制人员交班之稽核:A.采三班制轮值作业者,其工作时间之更换是否切实执行。

B.是否在接班人员未到达工作前先行离开。

(4) 加班作业之稽核:A.若有不寻常的加班时数,应查明:a.单位主管对其工作时间的审核是否确实。

内部稽核讲义

為了提供足夠的信任展示企業能夠滿足品質 要求, 要求,而在品質系統中實施並根據需要推行 的全部有計劃和有系統的活動

QU30 - 評審員主任評審員課程/發行一/修訂一/97

10

Copyright

1997

DEVELOPMENT OF QA STANDARDS QA標準的歷史 QA標準的歷史

1963 1969 1970 1971 1973 1979 1987 1994 2000 Mil-Q-9858A AQAP國防標準 國防標準 10 CFR50 ASME Boiler code Def-Stan BS 5750 ISO 9000 ISO 9000 Revision ISO 9000 Revision US Military 美國軍方 NATO 北約組織 US Fed. Reg. Mech. Eng. UK MoD 英國國防部採購執行處 British Standard International Standard International Standard International Standard

detailed procedures 詳細的流程 training 訓練

QU30 - 評審員主任評審員課程/發行一/修訂一/97

16

Copyright

1997

RECORDS記錄 記錄

• •

Records are objective evidence that demonstrate: 記錄是客觀證據,用以證明: 記錄是客觀證據,用以證明: Product meets the requirements 產品符合要求 An effective quality system is operating 有效的品質系統正在運作

QU30 - 評審員主任評審員課程/發行一/修訂一/97

内部稽核培训(SY)

七、 品質記錄查核要項

品质记录是证明说、写、做竹致重要佐证资 料,稽核一定要查核记录,并把握如下要点: ‧是否依規定編制索引及建檔 ‧規定期限內之資料是否均能取閱 ‧整個檔案查核,拒絕單張記錄 ‧有否應填寫而未填之欄位,尤其是判 定、確認及核准欄 ‧如爲檢驗記錄應有判定結果及判定者 ‧ 記錄數據結果是否合理,包括內容及時間 ‧記錄需作後續改善或矯正者,是否完成 ‧可從別部門收集記錄,至相關部門核對

三、稽核方法

爲了使稽核過程中能順利進行,又能有 效的查驗具體證據,一般稽核皆採取如 下方法 與相關人員面談(非僅主管而已) 審查文件 觀察作業方式及條件 請操作人員實作 量測及記錄 品質記錄查核(佐證資料)

四、面談技巧 1.爲了引導受稽核人員,正確說明作業 現況,盡可能避免問有沒有及是不是的問 題,而使用5W1H的問答技巧: ‧WHO?誰 ‧WHEN?何時 ‧WHERE?在哪裏 ‧WHAT?是什麽 ‧WHY?爲什麽 ‧HOW?如何

10. 矯正行動及跟催:

‧受稽單位必頇決定交發啓矯正行動 ‧稽核人員僅負責定義不符合事項 ‧矯正行動及完成時間,必頇由受稽單位訂定 ‧後續的跟催,應由稽核召集人協調受稽單位及稽 核小組於一定期限內完成

第二單元

一、稽核展開方法

稽核實務技巧

爲了明確了解受稽核單位組織分工與品質 制度的關係,稽核展開時應參攷如下文件: 公司組織職掌表 品保體系圖 分工矩陣圖

二、稽核計劃擬定

稽核計劃的功用是用來規範及定義,稽 核的項目、分工及時間分配,使稽核作 業系統化,故擬定稽核計劃,應攷量如下 之要頷: · 擬定原則 受稽核單位之規模 可用時間 分工均勻 專業技術攷量

· 稽核範圍是否均已含蓋 · 是否具有獨立性 · 水平(品质管理项目)或垂直式(流程管制项目)

内部稽核教材

一、名詞定義

3.稽核准則/稽核依據: 係用作確定符合性的依據,包括適用的方針、 程序、標准、法律法規、管理體系要求、合同 要求或行業規范。(ISO9001:2000品質管理 體系標準、公司及事業單位制訂之品質系統文 件、公司內部品質稽核查檢表 ) 4.稽核發現: 將收集到的證據對照稽核准則進行評價的結 果。(符合、不符合、改進的機會)

2014/11/30

9

二、四大質量體系簡述 Your Title Here

3)系统要求之区别: Sub ISO9001 Point 只规定 HereWhat to do? ISO ISO/TS16949还规定How to do 及 How much? 以 9001 确保汽车之安全性,耐用性,舒适性,多功能 與 性; ISO /TS 4)对系统的职责变化: 16949 ISO9001以质量保证为主,其重点强调品管; 區 ISO/TS16949强调过程控制,其大体职责变化如 別 下: 品质:工程:生产:管代:其它 ISO9001 35 : 15 : 20 : 10 : 20 ISO/TS16949 15 : 35 : 20 : 10 : 20

2014/11/30 10

二、四大質量體系簡述 Your Title Here

5 )其它特殊要求 Sub Point Here ISO

9001 與 ISO /TS 16949 區 別

a〃检验判定标准:ISO9001使用AQL或其他。 而ISO/TS16949为C=0(除非客户书面授权); b〃制程能力:ISO9001未要求。ISO/TS16949: CPK≥1.33(除非客户书面授权); c〃供方系统要求:ISO9001无明确要求。 ISO/TS16949必须满足ISO/TS16949:2002 第一部分要求或ISO9001:2000认证; d〃客户交期:ISO9001无明确要求。 ISO/TS16949确保交期100%;

内部控制培训讲义

内部稽核的理念及发展

稽核分类: 财务稽核:对单位财务收支的真实性和合法合规性进行审查 合规性稽核:对运营控制以及交易进行检查,判断它们是否与

现有的法律、准则、法规和程序相符合。 经营稽核:对组织内部的不同职能进行综合检查以评价经营活

动的效率和经济性,以及这些职能实现经营目标的有效性。

内部稽核的理念及发展

三.稽核工作的基础—内部稽核章程 内部稽核章程是确定内部审计活动宗旨、权力和职责的正式文件。

○ 作用: ○ 确立了内部审计部门在组织内部的地位 ○ 授权内部审计部门接触与业务开展相关的记录、人员和实物资产 ○ 界定了内部审计活动的范围

内部稽核的理念及发展

4、稽核的特性

组织独立性:内部审计部门或者首席审计执行官必须不偏不 倚的履行职责,免受任何威胁其履职能力的情况影响

生产

成品

例:生产控制系统

纠正

反馈

内部稽核的理念及发展

01

组织:职责分工,权责分明,有效 反馈,及时跟踪

02

政策:所有规定的法则,对人们的 行为提出要求和限制或者指导。

03

程序:用来执行与组织制定的政策 相一致的活动的工具。如:SOP

05

会计:对活动、资源进行财务控制 的工具

04

人事:雇佣的人员应该具有其职位 的胜任能力

内部稽核(审计)的

理念及发展

2010年1月

添加副标题

CONTENTS

内部稽核的 理念及发展

1 WORKREVIEW 课件摘要:

2

UNDERWORK

内部稽核的发展历 史及未来发展

3

WORKHARVEST

二.

内部稽核简介:

○

何为内部稽核?○ຫໍສະໝຸດ 内部稽核是做什么?

内稽讲义

訪談之技巧

訪談對象

1、訪談不限於領導階層或部門主管, 應包括各種品質活動的真正工作者 或擔負責任的人。 稽核員藉由訪談可了解其工作是否 與程序上所規定的一致。常發生的 現象包括:

35

訪談之技巧

訪談對象

程序是程序,現況是現況,二者不相符合。 依程序執行,但某些部分,工作人員自行作主 變更。 工作人員不知道有程序,或對程序了解不夠, 或知其然不知其所以然。 工作人員所作的事,沒有制訂任何程序。

55

缺 點 之 敘 述

缺點敘述應達到之基本要求 缺點敘述之原則 缺點寫法之實例 缺點的敘述

56

缺點之敘述

缺點敘述應達到之基本要求

要使未參與現場稽核者,談到此項” 缺點”時,不需經過任何解釋,即能 明白當時現場發生之狀況。

57

缺點之敘述

※缺點敘述應達到之基本要 求

缺點報告應用的人尚包括

當時未參與稽核,但稽核過後應採取矯正措 施之人員。 當時未參與稽核,但事後執行追蹤的人員, 其工作時所能得到的線索,祇有「缺點報告」 上所敘述的文句而已,因此稽核員再敘述缺 點時,應以※「拿給不相干的人看也看的懂」 的心情著手。

25

稽核之執行

現場收集資料

稽核之管制 訪談之技巧 抽樣之技巧 問問題之技巧

26

現場收集資料

稽 核 之 管 制

稽核之展開 問對人及用對資料 保持清楚的稽核路徑

27

稽核之管制

稽核之展開

實地稽核展開時,由稽核員 先簡單說明在此地所擬稽核 的項目或目的。

28

稽核之管制

問對人及用對資料

開始問問題之前,可請對方就現在即將 評鑑之項目

※稽核人員之人格特質

※溝通技巧 ※圓 通 ※彈 性 ※堅 持 ※客 觀 ※廉 正 口頭上、 口頭上、書面上

内控稽核课件ppt

案例二:某银行的信贷业务内控稽核

总结词

信贷业务操作不规范

详细描述

某银行在信贷业务操作中存在不规范行为,如未按规定对借款人信用状况进行全 面评估、贷款审批流程不透明等,导致不良贷款率上升,给银行带来较大风险。

案例三:某电商平台的支付流程内控稽核

总结词

支付流程存在安全漏洞

详细描述

某电商平台的支付流程存在安全漏洞,如未对用户支付信息进行加密处理、支付接口存在安全隐患等,导致用户 支付信息泄露,给用户带来经济损失。

提高企业经营效率

通过内控稽核,企业可以 发现管理漏洞和低效环节 ,从而优化流程、提高经 营效率。

降低企业风险

内控稽核能够对企业面临 的风险进行全面排查和评 估,为企业风险防范提供 有力支持。

对员工的影响

提升员工职业素养

内控稽核的实施有助于培 养员工的合规意识和风险 意识,提升职业素养。

促进员工自我约束

内部审计与外部审计的融合

内部审计与外部审计将逐渐融合,内控稽核将成为两者融合的重要 桥梁,提高企业整体审计水平。

分析性复核的步骤

分析性复核的步骤包括确定分析对象、收集相关数据、进行比较和分析、发现异常波动和 趋势、确定审计重点和方向等。

细节测试

细节测试定义

细节测试是指审计人员通过详细 检查被审计对象的各项业务、事 项和凭证等,获取直接证据的一 种方法。

细节测试的种类

细节测试可以分为实质性测试和 符合性测试两种。实质性测试是 指对被审计对象的业务、事项和 凭证等进行详细检查,符合性测 试则是指对被审计对象的内部控 制制度进行测试和评价。

,推动其向更加规范化和专业化的方向发展。

行业标准的制定与推广

03

行业协会和组织将制定更加具体的内控稽核标准,并推广实施

内部稽核的基础知识

11、稽核人员的独立性

稽核人员须独立于被稽核单位 稽核人员不应稽核自己的工作

内部稽核基础知识讲解

二、内部稽核的实施

1、稽核计划的拟定

包括的内容:

审核目的 被稽核的產品 稽核的具體時間安排 稽核的相應過程和活動

内部稽 核多长 时间实 施一次?

内部稽核基础知识讲解

二、内部稽核的实施

2、内部稽核检查表的填写

总之,稽核只是系统运作上做为改善的一种工具,并提升系统执行 的有效性。

内部稽核基础知识讲解

一、稽核的概述

3、稽核的种类:

甲方稽核:(First party audit,第一者稽核) 由公司对其自己部门所做的内部稽核。 乙方稽核:(Second party audit,第二者稽核) 由买方直接对卖方所做的稽核。 丙方稽核:(Third party audit,第三者稽核) 由第三方组织(如各认证机构),代表未来客户对供应商 之机构所做的稽核。

(13).产生不符合之真正原因 (14).矫正及矫正措施(权责、方法、时程)

要求受稽核 部门在3天 内提出矫正 措施

(15).预防措施(为潜在不符合时填写)

(16).责任部门主管:受稽核部门主管签字

受稽核部门进行 分析,填写不符 的原因和矫正、 预防措施

内部稽核基础知识讲解

二、内部稽核的实施

3、矫正措施通知单的填写

(1).受稽核部门 (2).稽核人员 (3).稽核时间 (4).项次 (5).稽核内容 (6).实施状态(符合、不符合、未使用) (7).稽核结果陈述 (8).备注

内部稽核基础知识讲解

二、内部稽核的实施

3、矫正措施通知单的填写

(1).识别矫正措施通知单(ISO/TS16949 or ISO14001) (2).填写 NO.、日期 (3).受审核部门 (4).依据之条款 (5).陪同人 (6).参考之文件(记录) (7).审核之内容

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

七.稽核员基本要求

2.熟练运用《稽核卡》(chiklist)

A:对发现的问题开局《整改通知书》

B:防微杜渐,从小事着手;

C:依据流程制度进行问责,善意充分暴漏企业内 部寻在的问题;

七.稽核员基本要求

3.典型缺失改善 A:搭建沟通的桥梁 B:暴漏、问责、教育训练 C:问题描述、原因分析、拟定对策; D:单点课程制作、改善追踪;

七.稽核员基本要求

4.案例分析检讨会 A:召集相关人员开会分享典型案例 B:发现、分析、解决、总结及预防 C:以点带面、举一反三; D:沟通学习、相互监督、共同改善

八.如何执行稽核

1.稽核前的准备 2.稽核过程中的查证、记录; 3.稽核结果处理、责任人现场确认 4.稽核汇总、报告制作;

八.如何执行稽核-偏差报表

恒信亿丰金属制品有限公司

内部稽核讲义

制作单位:大欣品质部 制作时间:2013年11月

课程大纲

一.稽核定义 二.稽核中心职责 三.稽核依据 四.稽核形式 五.稽核基本要求 六.稽核员基本能力 七.稽核员基本要求 八.如何执行稽核 九.案例探讨

一.稽核定义

定义:所谓稽核就是稽查与复核的总称。 内部稽核制度是内部控制制度的重要 组成部分:是通过稽核对日常工作的出 现的错误,疏忽等不规范行为及时进行纠 正或制止,从而提升工作效率及质量。

序号 日期 项目 楼层

稽核描述

稽核员

缺失 类别

责任 组长

责任 领班

Байду номын сангаас

责任 主管

是否 重复 发生

缺失照片

原因分析

改善对策

预计完 是否 成日期 结案

查:808OP4底片全检现 点检

镇隆转大欣全检 1、立即制作

1

11.05

808 全检

D-1F

场使用量检具未纳入量 检具保养点检记录表。

余勇

记录 管制

熊树 林

/

。

11.05

查:生产全检787外观检

1、不管任何状

3

11.06

生产 全检

C-2F

验,员工在检验787外 观,但现场无任何相关

三.稽核依据

稽核证据形式:

1.实务证据:是指稽核人员通过实际观察或清点所取得以确定实物资

产和重要单据存在状况的证据

2.书面证据:是指稽核人员所取得以书面文件形式存在的证据。(凭

证,记录,文件,合同等)

3.视听证据:是指取得储存于视听上的证据(光盘,胶片,磁带等) 4.言辞证据:指经过询问或调查有关人员所取得口头的答复的记录 5.环境证据:是指稽核人员取得的对被稽核单位产生影响的各种环境

六.稽核员基本能力

5.敏锐的嗅觉 A:对异常的预知: B:在抓问题过程中抓取主要矛盾,抓大取小,先

查重要的、再查次要的 C:发现或接到问题时,立即解决、不拖拉;

七.稽核员基本要求

1.严格执行力

A:明确组织内部分工,避免成救火队员;

B:有计划,分段展开稽核,提升工作效率;

C:每周进行稽核总结,制作稽核报告,进行改善 追踪;

何耿 常

否

新项目,未及时 808OP4底片量 纳入检具点检记 检具点检表。2

现场无任何相关点检记

类

录

、培训技术员

2

查:860包装录现场员工检

11.05

860 包装

D-1F

验产品个别员工未按照 SOP作业方法来进行检验

产品。产品堆积

作业 余勇 方法 付悦

类

/

周福 权

否

员工倒盘时手法 不标准。

每加天强对培该训量员检工 标准作业手法

六.稽核员基本能力

1.良好的心态 A:公平、客观对待每一件事情、做到对事不

对人. B:得罪人的差事,要求能承受挫折、误解、

压力 C:正确理解稽核的权利.

六.稽核员基本能力

2.主动出击的工作态度 A:主动出击,收集信息,而不是天天呆在办公室

里电话指挥; B:稽核中心的工作场所是各个工作现场 C:必须现场收集一首材料、证据、与直接操作者

组成:稽核方(稽核员)+被稽核方=稽核 职责:监督,规范,指导,提高,服务和查处。

站在服务和指导角度,行驶监督职能,最 后使得稽核对象的经营,工作行为得到规范 和提高。

二.稽核中心职责

1.学习并掌握公司各项计划、任务、目标、管理 流程、制度、岗位职责、稽核各部门是否有按 照规则作业;

2.以公司相关规定为标准,以事实数据为依据, 客观公正调查处理问题,并对整改项目持续跟 进;

3.制定稽核规划并按照要求执行; 4.编写稽核报告知会各主管知悉改善 5.接受各个被稽核部门监督

二.稽核中心职责 6.为什么要建立稽核制度:

a.促进任务达成工作目标 b.促进流程、制度统一的落实 c.提高执行力、形成内部机制和控制体系 d.为公司中高层输送管理人才

三.稽核依据

1.稽核依据一:SOP、POP、SIP、flowchar系 统文件要求及会议决议要求等。

人员要求; 忠诚于公司 强烈上进心 胆量和勇气:客观、真诚、坦率 敢于秉公办事、主持公道 敢于改变自己、自我突破 沟通合作能力强 健康的心态、切勿情绪化.

五.稽核要求

工作技巧(要点): A>:对稽核工作的定性及认识 B>:稽核检查从沟通开始 C>:稽核时描述要准确(5W1H) D>:对稽核工作要定性准确

2.稽核依据二:相关体系要求(ISO9000,EHS,SER) 或者相关法律法规等要求。

三.稽核依据

稽核范围 1.人(Man)(精神面貌,状态) 2.机(Machine)(点检,使用规范) 3.料(Materinl)(物料状态) 4.法(Method)(文件执行,作业方法) 5.环(Environment)(工作环境,作业条件)

记录。

四.稽核形式

第一方稽核:单位内部组织的稽核

(内部稽核)

第二方稽核:由客户或其指定人员进行的稽 核或行动

(客户稽核)

第三方稽核(SGS):指国家或者法律认可的 单位组织的稽核/认证(体系稽核)

(SGS公司稽核) (ISO标准认证) ISO9000/ESH/SER/QC080000

五.稽核要求

密切沟通:

六.稽核员基本能力

3.自我更新的学习态度 A:稽核范围广,设计专业领域多,为了不说外行

话,必须虚心学习 B:掌握各种稽核工具的熟练运用 C:尽可能的参与会议及流程设计,研讨,制定、

培训等细节:

六.稽核员基本能力

4.坚持的精神(三不一要) A:不查出问题真正原因不放过(找事实数据及 依据) B:责任人未承担改善责任及任务不放过(查清责 任人、有效落实) C:没有有效的改善措施、纠正预防未实施到位不 放过.(防止再次发生) D:被人误会嘲笑要放过;