税收的收入效应28页PPT

合集下载

09第九讲-税收的经济效应PPT课件

■假定对全部劳动所得征收比 例所得税,税率为t,工资率 固定为W。因征税收入线向内 转移到CZ,其斜率为W(1-t), 新的收入线与新的无差别曲 线U2相交于E2点,该点所决 定的工作时间为ZB 。

收 入

D

斜率(W)是由放弃1 小时的闲暇而增加的 净收入决定的,即净 工资率

C

E2 E1

E3

U1

U2

O BA

-

6

③ 激励效应与阻碍效应

激励效应

税收激励效应是指政府课税(包括增税或减税)使得人们更热 衷于某项活动

阻碍效应

阻碍效应则是指政府课税使得人们更不愿从事某项活动 。

-

7

④ 收入效应与替代效应

收入效应

税收的收入效应,是指课税减少了纳税人可自由支配的所得和 改变了纳税人的相对所得状况。

替代效应

税收的替代效应是指当某种税影响相对价格或相对效益时,人 们就选择某种消费或活动来代替另一种消费或活动。

第九讲 税收的经济效应 广东白云学院 牛汉钟

-

1

第九讲 税收的经济效应

一、税收经济效应的作用机制 二、税收的经济效应 三、税收与经济发展

-

2

一、税收经济效应的作用机制 (一)税收的经济效应

(二)税收的收入效应 (三)税收的替代效应

-

3

(一)、税收的经济效应

1.概念 2.分类

税收的经济效应,是指纳税人因国家课税而在 其经济选择或经济行为方面做出的反应。

从另一个角度说,是指国家课税对消费者的选 择以至于生产者决策的影响,也就是通常所说的税 收的调节作用。

正效应与负效应

①

收入效应与替代效应 ④

② 中性效应与非中性效应

③ 激励效应与阻碍效应

收 入

D

斜率(W)是由放弃1 小时的闲暇而增加的 净收入决定的,即净 工资率

C

E2 E1

E3

U1

U2

O BA

-

6

③ 激励效应与阻碍效应

激励效应

税收激励效应是指政府课税(包括增税或减税)使得人们更热 衷于某项活动

阻碍效应

阻碍效应则是指政府课税使得人们更不愿从事某项活动 。

-

7

④ 收入效应与替代效应

收入效应

税收的收入效应,是指课税减少了纳税人可自由支配的所得和 改变了纳税人的相对所得状况。

替代效应

税收的替代效应是指当某种税影响相对价格或相对效益时,人 们就选择某种消费或活动来代替另一种消费或活动。

第九讲 税收的经济效应 广东白云学院 牛汉钟

-

1

第九讲 税收的经济效应

一、税收经济效应的作用机制 二、税收的经济效应 三、税收与经济发展

-

2

一、税收经济效应的作用机制 (一)税收的经济效应

(二)税收的收入效应 (三)税收的替代效应

-

3

(一)、税收的经济效应

1.概念 2.分类

税收的经济效应,是指纳税人因国家课税而在 其经济选择或经济行为方面做出的反应。

从另一个角度说,是指国家课税对消费者的选 择以至于生产者决策的影响,也就是通常所说的税 收的调节作用。

正效应与负效应

①

收入效应与替代效应 ④

② 中性效应与非中性效应

③ 激励效应与阻碍效应

税收效应课件ppt

(二)利息税对储蓄的影响

1.利息税对储蓄的影响税收效应的原理(二)利息税对储蓄的影响

税收作为政府调节经济的重要手段,会对个人的经济行为产生直接或间接的影响。利息税作为个人所得税中与储蓄行为直接相关的税目,其税率的变化以及征税政策的调整都会对储蓄产生深远的影响。

2.利息税对储蓄者行为和决策的影响首先,利息税的征收会对储蓄者的行为产生激励。当利息税的税率上升时,储蓄者的收益会减少,他们可能会减少储蓄,或者选择投资其他有更高回报的资产。相反,当利息税的税率下降时,储蓄者的收益会增加,他们可能会增加储蓄。

PART THREE

税收与投资

Taxation and Investment

03

投资成本

私人投资

税收

投资决策

税收对私人投资的效应

税收效应的原理

替代效应和收入效应的权衡

收入效应

替代效应

税收效应

税收对私人投资的效应

谁受影响私人投资的原理

税收效应的影响因素

(一)谁受影响私人投资的原理

私人投资决策受到多种因素的影响,其中税收政策是其中之一。税收效应的原理是,税收会改变投资者的收益和成本,从而影响他们的投资决策。例如,增加税收可能会增加投资者的成本,从而降低他们的投资意愿。相反,减少税收可能会增加投资者的收益,从而提高他们的投资意愿。因此,税收政策可以对私人投资产生显著的影响。

税收效应

Principles of tax effects

极光

2023/10/6

Contents

目录

PART ONE

税收效应的概念

The concept of tax effects

01

税收的定义和分类

1. 税收效应的原理

第九章税收的经济效应ppt课件

经营者提供商品或者服务有欺诈行为 的,应 当按照 消费者 的要求 增加赔 偿其受 到的损 失,增 加赔偿 的金额 为消费 者购买 商品的 价款或 接受服 务的费 用

(三)、税收的替代效应

税收的替代效应,是指税收对纳税人在商品购买方面的影响,

替 代 效

表现为当政府对不同的商品实行征税或不征税、重税或轻税的区别 对待时,会影响商品的相对价格,使纳税人减少征税或重税商品的

应

购买量,而增加无税或轻税商品的购买量,即以无税或轻税商品替

代征税或重税商品。

衣

■只对食品征税,对衣物不征税 。

物

I1

A I3

税款=BE*P食品

■该纳税人则会减少食品的购买量,对 购买两种商品的组合线便由AB移至AE,

P1 P3

与其相切的无差异曲线则为I3,切点为P3,

在这一切点上,纳税人以税后收入购买

收 入

D

斜率(W)是由放弃1 小时的闲暇而增加的 净收入决定的,即净 工资率

C

E2 E1

E3

U1

U2

O BA

W(1-t)

F

Z闲暇

经营者提供商品或者服务有欺诈行为 的,应 当按照 消费者 的要求 增加赔 偿其受 到的损 失,增 加赔偿 的金额 为消费 者购买 商品的 价款或 接受服 务的费 用

我国的实际情况

转移到政府手中,使纳税人的收入下降,从而降低商品 购买量和消费水平。

衣物 ■图中AB线是将纳税人购买两种商品— —衣物、食品的数量组合连成一条直线。 A I1

■由于边际效应随数量递减,无差异纳税人以其限定的收入

购买两种商品所得到的效用或满足程度 最大,即用于衣物的支出为P1,与轴线 O

商品所得效用或满足程度最大。

财政基础理论财政收入与税收的经济效应.pptx

税收的 作用

2024/10/8

第22页/共44页

3.税收可以调节收入、 实现公平分配。

21

税收的宏观经济效应的作用机制是通过税收乘数效应来实现的。

仅有定量税的税收 乘数 税收乘数是负值, 说明国民收入与税 收变动相反,即均 衡收入随税收增加 而减少,随税收的 减少而增加。

税收乘数 分为:

同时包括定量税与 比例税的税收乘数 同时包括定量税与 比例税的税收乘数 要大于包括定量税 的税收乘数

我国财政收入的变化趋势

绝对规模/亿元 1 132.3 1 159.9 2 004.8 2 937.1 6 242.2 8 642.2 9 876.0 13 380.0 16 371.0 18 914.0 21 691.0 26 355.9 31 649.3 39 373.2 51 304.0 61 330.4 68 477.0 83 101.5

C 罚没收入

捐赠收入

2024/10/8

E

D 专项收入

第14页/共44页

13 13

二、财政收入的价值构成

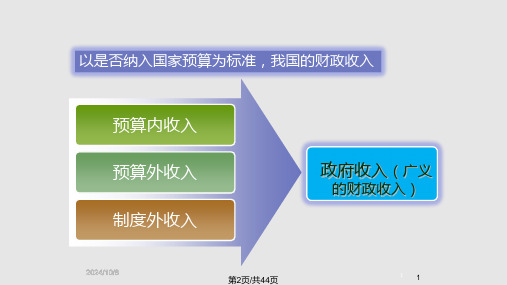

C+V+M C是补偿生产资料消耗的价值部分 V是新创造的价值中归劳动者个人支配的部分

直接来源于V的财政收入:①直接向个人征收的税。②直接向个人收取的规费收入 (如户口证书费、结婚证书费、护照费等)和罚没收入等。③居民购买的政府债券。 间接来源于V的财政收入有:①生产销售烟酒、化妆品等产品的消费税中,包含个 人工资收入等转化。②服务行业和文化娱乐业等企事业单位上交的税收,其中一部 分是通过对的再分配转化来的。

2.财政收入 规模的衡量标准

绝对量指 标

绝对量指 标

效率标准

公平标准

2024/10/8

《税收的经济效应》PPT课件

差距大 累进程度高 效率× 公平√ 差距小 累进程度低 效率 √ 公平×

精选课件ppt

33

2、最适所得税率应当呈倒“U”型。

对低收入者和高收入者适用相对较低的 边际税率,而对中等收入者适用较高的 边际税率。在同样的效率损失情况下, 政府通过提高中等收入者的边际税率, 从较为富裕者那里取得更多的收入,而 通过降低高收入者的边际税率,增加这 一群体的福利,从而即能实现帕累托改 进,又能促进收入分配公平。

税收效应

税收收入效应 税收替代效应

精选课件ppt

2

二、税收收入效应

1、概念

收入效应对纳税人在购买方面的影响, 表现为使纳税人的收入水平下降,从而 降低购买量和消费水平。

2、机制

政府课征一次性税收 纳税人收入水 平下降 减少商品购买量 消费水平 下降 购买两种商品的组合不变

精选课件ppt

3

收入效应

(3)税率和税收收入及经济增长之间的最 优组合是最佳税率。

精选课件ppt

19

第四节 最适课税理论

一、最适课税理论的基本含义

最适课税理论是研究如何以最经济合理 的方式征收某些大宗税款的理论。

代表人物:

詹姆斯•米尔利斯(英国剑桥大学经济学 教授)

威廉•维克里(加拿大籍美国哥伦比亚大 学名义教授)

精选课件ppt

食

品

A

I2

I1

C

P1

a

c

P2

O

d

bD

B 衣物

三、替代效应

1、概念

替代效应是指政府对不同的商品实行征 税或不征税、重税或轻税的区别对待 时,会影响商品的相对价格,使纳税 人减少征税和重税商品的购买量,增 加无税或轻税水平的购买量,即以无 税或轻税商品替代征税或重税商品。

精选课件ppt

33

2、最适所得税率应当呈倒“U”型。

对低收入者和高收入者适用相对较低的 边际税率,而对中等收入者适用较高的 边际税率。在同样的效率损失情况下, 政府通过提高中等收入者的边际税率, 从较为富裕者那里取得更多的收入,而 通过降低高收入者的边际税率,增加这 一群体的福利,从而即能实现帕累托改 进,又能促进收入分配公平。

税收效应

税收收入效应 税收替代效应

精选课件ppt

2

二、税收收入效应

1、概念

收入效应对纳税人在购买方面的影响, 表现为使纳税人的收入水平下降,从而 降低购买量和消费水平。

2、机制

政府课征一次性税收 纳税人收入水 平下降 减少商品购买量 消费水平 下降 购买两种商品的组合不变

精选课件ppt

3

收入效应

(3)税率和税收收入及经济增长之间的最 优组合是最佳税率。

精选课件ppt

19

第四节 最适课税理论

一、最适课税理论的基本含义

最适课税理论是研究如何以最经济合理 的方式征收某些大宗税款的理论。

代表人物:

詹姆斯•米尔利斯(英国剑桥大学经济学 教授)

威廉•维克里(加拿大籍美国哥伦比亚大 学名义教授)

精选课件ppt

食

品

A

I2

I1

C

P1

a

c

P2

O

d

bD

B 衣物

三、替代效应

1、概念

替代效应是指政府对不同的商品实行征 税或不征税、重税或轻税的区别对待 时,会影响商品的相对价格,使纳税 人减少征税和重税商品的购买量,增 加无税或轻税水平的购买量,即以无 税或轻税商品替代征税或重税商品。

税收的经济效应(PPT 68张)

税收与充分就业

• 税收优惠能够促进就业 • 大学生自主创业

• 对新兴产业减免税

• 对残疾人工资加计100%扣除 • 下岗再就业政策

税收与收入分配

• 洛伦兹曲线 • 基尼系数

• 基尼系数越大,收入分配越不合理,收

入差距越大 • 国际上0.4为禁戒线

• 税收政策与公平收入分配 • 个人所得税

• 消费税:对高档奢侈品征税,税负由高

收入者承担

第 二节 税收的经济影响

一、税收对纳税人工作努力的影响

1、收入效应

政府征税减少了纳税人可支配的收入,进而 影响其消费和储蓄数额。收入效应的大小由 平均税率决定,二者同方向变化。平均税率 越高,税收对纳税人产生的收入效应越大。 在收入效应下,税收会激励纳税人(低收入 者)为取得更多的收入而努力工作。

2、机制

政府对不同的商品实行征税或不征税、 重税或轻税的区别对待 会影响 商品的相对价格 纳税人减少 征税和重税商品的购买量 增加 无税或轻税水平的购买量 以无 税或轻税商品替代征税或重税商品。

• 进口高档化妆品 • 有关税、消费税

• 用国货替代进口高档化妆品

免税店

乍看这朵“海棠花”已然让人心醉,再看,70000平方米的营业面积,大概十个足球 场那么大, GUCCI、CHANEL、Dior、Cartier、ROLEX、Hermès、Burberry…… 近300个国际知名品牌,涵盖了服装、服饰、箱包、香水、化妆品、手表、太阳镜、 小皮件等21个品类,各路大牌汇聚于此,搭配吃喝玩乐,绝对一站式满足你的所有畅 想!更重要的是→_→一大波优惠正在策马扬鞭,纷沓而至!

17

自动稳定效应

• 是税收制度本身所具有的对经济的自动

反应和调节能力,是税收稳定经济的内 在自动机制。主要取决于累进所得税制 ,e.g.个人所得税。

税收的收入效应

随着时间的推进,我国经济社会情况发生了 新的变化。目前,我国一年期存款利率为 3.06%,扣除20%的利息税之后,实际利率 为2.448%,低于5月份居民消费价格指数 (CPI)3.4%的涨幅。换言之,存款实际利 率已相当于负利率。 [ 出处:中国经济时报 2007-07-13]

2007年8月15日起,对个人储蓄存款利息所得减 按5%税率征收个人所得税 ;自2008年10月9日 起,对储蓄存款利息所得暂免征收个人所得税。

一、税收与经济发展关系的理论观点 二、供给学派的税收观点 三、减税政策评析

供给学派代表人物: Arthur B Laffer

一、税收与经济发展关系的理论观点

1. 古典经济学的观点 2. 社会政策学派的观点 3. 凯恩斯学派的观点

二、供给学派的税收观点

(一)供给学派的三个基本命题

甲产品 A F i1 D i2

C

E O B i2

税收改变预算线斜率 若税收量为FE,则: 福利从i1下降到i3。 由于收入效应造成的 福利下降为i1到i2; 由于替代效应造成的 福利下降为i2到i3。 ——税收的超额负担

i3

乙产品

甲

同等税后福利水平条件下税收收入不等

G U2 U1

E1

E2 E3 乙

人均收入 (按1979年美元 计算)

税收收入占 GDP 比重 (%)

11.8 21.5 15.1 21.2 11.7 22.7 10.3 14.4 18.6 23.8 14.2 22.4 17.1 20.0

1970-1979 年GDP实 际增长 ( %)

6.3 -0.7 5.4 1.8 7.7 1.5 8.3 3.1 8.2 -0.9 10.3 1.9 8.7 2.5