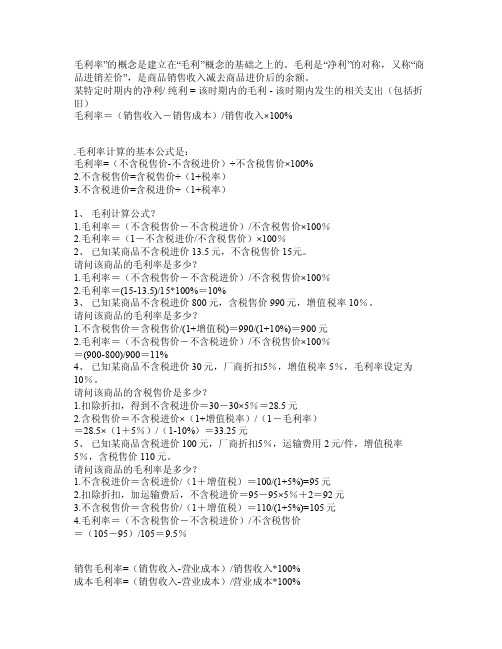

稻谷加工成本毛利计算

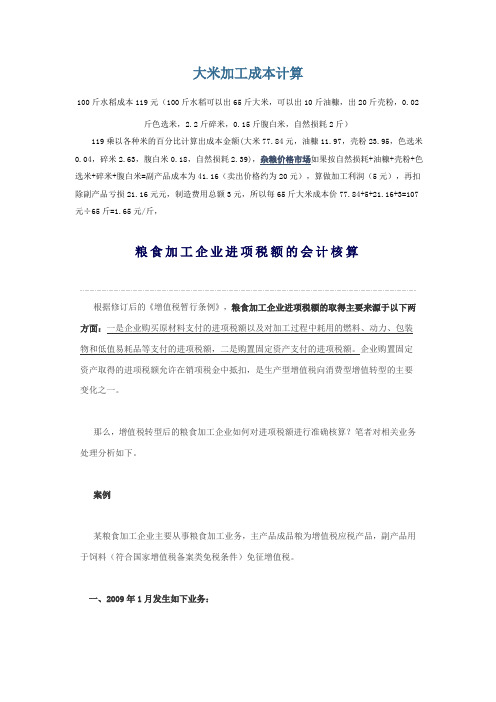

大米加工成本计算

大米加工成本计算100斤水稻成本119元(100斤水稻可以出65斤大米,可以出10斤油糠,出20斤壳粉,0.02斤色选米,2.2斤碎米,0.15斤腹白米,自然损耗2斤)119乘以各种米的百分比计算出成本金额(大米77.84元,油糠11.97,壳粉23.95,色选米0.04,碎米2.63,腹白米0.18,自然损耗2.39),杂粮价格市场如果按自然损耗+油糠+壳粉+色选米+碎米+腹白米=副产品成本为41.16(卖出价格约为20元),算做加工利润(5元),再扣除副产品亏损21.16元元,制造费用总额3元,所以每65斤大米成本价77.84+5+21.16+3=107元÷65斤=1.65元/斤,粮食加工企业进项税额的会计核算根据修订后的《增值税暂行条例》,粮食加工企业进项税额的取得主要来源于以下两方面:一是企业购买原材料支付的进项税额以及对加工过程中耗用的燃料、动力、包装物和低值易耗品等支付的进项税额,二是购置固定资产支付的进项税额。

企业购置固定资产取得的进项税额允许在销项税金中抵扣,是生产型增值税向消费型增值转型的主要变化之一。

那么,增值税转型后的粮食加工企业如何对进项税额进行准确核算?笔者对相关业务处理分析如下。

案例某粮食加工企业主要从事粮食加工业务,主产品成品粮为增值税应税产品,副产品用于饲料(符合国家增值税备案类免税条件)免征增值税。

一、2009年1月发生如下业务:1.购进粮食10000吨。

其中,购自粮食企业8000吨,采购成本1280万元,取得进项税额166.4万元(增值税专用发票);购自小规模纳税人2000吨,采购成本340万元,取得普通销售发票。

本月发生粮食加工过程中耗用的燃料、动力、包装物和低值易耗品、机物料等材料成本290万元,取得进项税额49.30万元。

2.本月加工粮食25000吨。

其中,自营加工粮食10000吨,接受其他企业委托加工粮食15000吨。

产出成品粮食7750吨,副产品2240吨,总出品率99.9%(不包括接受委托加工的粮食)。

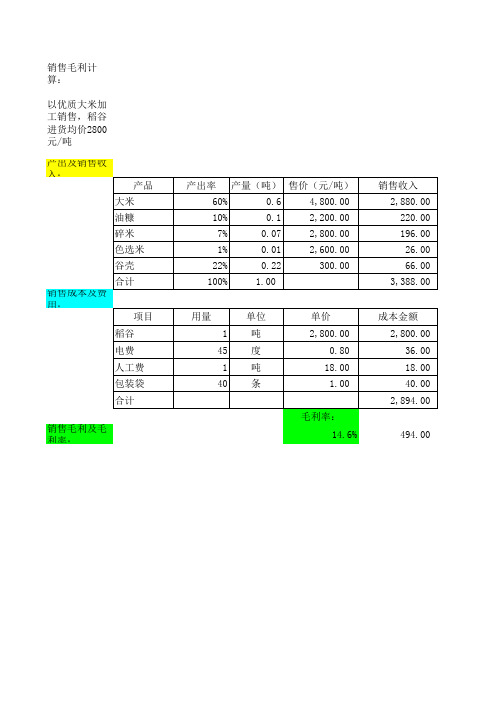

稻谷加工利润成本计算

1%

0.01

22%

0.22

300.00

100%

1.00

销售收入 2,640.00

240.00 189.00

66.00 3,135.00

用量 1 45 1 40

单位 吨 度 吨 条

单价 2,700.00

0.80 18.00 1.00

毛利率: 10.9%

成本金额 2,700.00

36.00 18.00 40.00 2,794.00

494.00

以一般晚 优大米加 工销售, 稻谷进货 均价2700 元/吨 产出及销 售收入:

产品

大米

油糠

碎米

色选米

谷壳

合计 销售成本 及费用:

项目

稻谷

电费

人工费

包装袋

合计

销售毛利 及毛利

产出率 产量(吨) 售价(元/吨)

60%

0.6

4,400.00

10%

0.1

2,400.00

7%

0.07

2,700.00

销售毛利计 算:

以优质大米加 工销售,稻谷 进货均价2800 元/吨

产出及销售收 入:

产品

大米

油销售成本及费 用:

项目

稻谷

电费

人工费

包装袋

合计

销售毛利及毛 利率:

产出率 产量(吨) 售价(元/吨)

60%

0.6

4,800.00

10%

0.1

2,200.00

7%

0.07

2,800.00

341.00

1%

0.01

2,600.00

22%

0.22

300.00

每斤大米成本价格计算过程.docx

每斤大米成本价格计算过程(长粒、不含利息、按市场价预算)一、原料成本:稻谷元/斤÷ 60%(米率)=元二、加工费用:元1、工资及福利费 12 人× 40元× (1+16%) ÷吨33/ 班÷ 2,000斤=元2、动力电费: 460 千瓦×7小时×元÷ 33吨 / 班÷ 2,000斤=元3、折旧费: 240 万元× %÷ 12个月÷ 30天÷ 33吨/ 班÷ 2,000斤=元4、修理费:元/吨÷ 2000斤=元5、其他费:元/吨÷ 2000斤=元三、(一)+(二) =元四、副产品价值: 36%元1、碎米斤× 2%×元/斤=元2、青粒米斤× 6%×元/斤=元3、粗糠(壳粉)斤× 20%×元/斤=元4、油糠斤× 8%×元/斤=元五、每斤大米成本价格为:(三)-(四) =元/斤每斤大米成本价格计算过程(长粒、不含利息、按市场价预算)一、原料成本:稻谷元/斤÷ 65%(米率)=元二、加工费用:元1、工资及福利费 12 人× 40元× (1+16%) ÷吨33/ 班÷ 2,000斤=元2、动力电费: 460 千瓦×7小时×元÷ 33吨 / 班÷ 2,000斤=元3、折旧费: 240 万元× %÷ 12个月÷ 30天÷ 33吨/ 班÷ 2,000斤=元4、修理费:元/吨÷ 2000斤=元5、其他费:元/吨÷ 2000斤=元三、(一)+(二) =元四、副产品价值: 32%0. 2118 元1、碎米斤× 2%×元/斤=元2、青粒米斤× 5%×元/斤=元3、粗糠(壳粉)斤× 18%×元/斤=元4、油糠斤× 7%×元/斤=元五、每斤大米成本价格为:(三)-(四) =元/斤。

毛利的计算方法

毛利的计算方法

毛利是指企业销售收入减去销售成本的差额,是企业经营活动的核心指标之一。

计算毛利的方法可以通过以下步骤进行:

1. 首先,确定销售收入。

销售收入是指企业在一定时期内通过销售产品或提供服务所获得的收入。

可以根据销售凭证或交易记录来确定销售收入的总额。

2. 其次,确定销售成本。

销售成本是指企业在销售产品或提供服务过程中发生的直接成本,包括原材料成本、人工成本、制造费用等。

可以通过产品成本清单、员工工资记录和制造费用档案等来确定销售成本的总额。

3. 最后,计算毛利。

毛利等于销售收入减去销售成本。

可以使用以下公式计算毛利:

毛利 = 销售收入 - 销售成本

例如,销售收入为100,000元,销售成本为60,000元,则毛利为100,000 - 60,000 = 40,000元。

通过计算毛利,企业可以了解其经营活动的盈利能力和效益水平。

毛利率是毛利与销售收入的比例,可以用来评估企业业务的盈利能力。

毛利率越高,说明企业盈利能力越强。

大米加工成本计算

大米加工成本计算100斤水稻成本119元(100斤水稻可以出65斤大米,可以出10斤油糠,出20斤壳粉,0.02斤色选米,2.2斤碎米,0.15斤腹白米,自然损耗2斤)119乘以各种米的百分比计算出成本金额(大米77.84元,油糠11.97,壳粉23.95,色选米0.04,碎米2.63,腹白米0.18,自然损耗2.39),杂粮价格市场如果按自然损耗+油糠+壳粉+色选米+碎米+腹白米=副产品成本为41.16(卖出价格约为20元),算做加工利润(5元),再扣除副产品亏损21.16元元,制造费用总额3元,所以每65斤大米成本价77.84+5+21.16+3=107元÷65斤=1.65元/斤,粮食加工企业进项税额的会计核算根据修订后的《增值税暂行条例》,粮食加工企业进项税额的取得主要来源于以下两方面:一是企业购买原材料支付的进项税额以及对加工过程中耗用的燃料、动力、包装物和低值易耗品等支付的进项税额,二是购置固定资产支付的进项税额。

企业购置固定资产取得的进项税额允许在销项税金中抵扣,是生产型增值税向消费型增值转型的主要变化之一。

那么,增值税转型后的粮食加工企业如何对进项税额进行准确核算?笔者对相关业务处理分析如下。

案例某粮食加工企业主要从事粮食加工业务,主产品成品粮为增值税应税产品,副产品用于饲料(符合国家增值税备案类免税条件)免征增值税。

一、2009年1月发生如下业务:1.购进粮食10000吨。

其中,购自粮食企业8000吨,采购成本1280万元,取得进项税额166.4万元(增值税专用发票);购自小规模纳税人2000吨,采购成本340万元,取得普通销售发票。

本月发生粮食加工过程中耗用的燃料、动力、包装物和低值易耗品、机物料等材料成本290万元,取得进项税额49.30万元。

2.本月加工粮食25000吨。

其中,自营加工粮食10000吨,接受其他企业委托加工粮食15000吨。

产出成品粮食7750吨,副产品2240吨,总出品率99.9%(不包括接受委托加工的粮食)。

毛利计算方法

毛利率”的概念是建立在“毛利”概念的基础之上的。

毛利是“净利”的对称,又称“商品进销差价”,是商品销售收入减去商品进价后的余额。

某特定时期内的净利/纯利 =该时期内的毛利 -该时期内发生的相关支出(包括折旧)毛利率=(销售收入-销售成本)/销售收入×100%.毛利率计算的基本公式是:毛利率=(不含税售价-不含税进价)÷不含税售价×100%2.不含税售价=含税售价÷(1+税率)3.不含税进价=含税进价÷(1+税率)1、毛利计算公式?1.毛利率=(不含税售价-不含税进价)/不含税售价×100%2.毛利率=(1-不含税进价/不含税售价)×100%2、已知某商品不含税进价13.5元,不含税售价15元。

请问该商品的毛利率是多少?1.毛利率=(不含税售价-不含税进价)/不含税售价×100%2.毛利率=(15-13.5)/15*100%=10%3、已知某商品不含税进价800元,含税售价990元,增值税率10%。

请问该商品的毛利率是多少?1.不含税售价=含税售价/(1+增值税)=990/(1+10%)=900元2.毛利率=(不含税售价-不含税进价)/不含税售价×100%=(900-800)/900=11%4、已知某商品不含税进价30元,厂商折扣5%,增值税率5%,毛利率设定为10%。

请问该商品的含税售价是多少?1.扣除折扣,得到不含税进价=30-30×5%=28.5元2.含税售价=不含税进价×(1+增值税率)/(1-毛利率)=28.5×(1+5%)/(1-10%)=33.25元5、已知某商品含税进价100元,厂商折扣5%,运输费用2元/件,增值税率5%,含税售价110元。

毛利计算_精品文档

毛利计算引言在商业运营中,毛利是一个重要的指标,它用于衡量一个企业或商家在销售商品或提供服务后,扣除成本后所获得的利润。

毛利计算是一个基本的会计概念,能够帮助企业管理者了解他们的盈利能力,制定战略决策,并评估销售和成本的表现。

本文将解释毛利的概念,介绍毛利的计算方法,并探讨其重要性和应用。

一、毛利的定义毛利是指在扣除直接成本后所剩下的销售收入与成本之间的差额。

直接成本是与生产、购买或提供服务直接相关的成本,包括原材料、人工费用和相关的制造成本。

毛利不考虑间接费用,如销售和行政费用。

二、毛利的计算方法1. 毛利额计算公式毛利额可以使用以下公式计算:毛利额 = 销售收入 - 直接成本其中,“销售收入”指的是商品或服务的实际售价,而“直接成本”包括生产或提供服务所需的直接成本,如原材料、人工费用等。

2. 毛利率计算公式毛利率是指毛利额与销售收入之比,通常以百分比表示。

毛利率可以使用以下公式计算:毛利率 = (毛利额 / 销售收入) x 100%例如,如果销售收入为100,000美元,直接成本为80,000美元,则毛利额为100,000 - 80,000 = 20,000美元。

毛利率为(20,000 / 100,000) x 100% = 20%。

三、毛利的重要性毛利是企业经营活动的核心指标之一,对于企业的长期盈利能力至关重要。

以下是毛利的重要性:1. 衡量盈利能力毛利显示了企业销售商品或提供服务后所获得的净收入。

通过计算毛利,企业管理者能够了解到他们的商品或服务是否能够产生足够的利润。

如果毛利率较低,可能意味着销售价格过低或成本过高,需要采取措施来提高利润。

2. 指导定价策略毛利率可以帮助企业确定产品或服务定价。

通过了解毛利率,企业可以判断是否需要调整价格来提高利润。

如果毛利率过低,可能需要提高售价或减少成本。

相反,如果毛利率过高,可以考虑降低价格来提高销量。

3. 评估销售和成本表现通过比较不同时间段的毛利率,企业可以评估销售和成本表现的变化。

水稻种植成本利润

水稻种植成本利润1、水稻育秧期开支种一亩田的稻谷要1公斤杂交稻种(以单季稻作列),大约每亩50元;做秧田,犁田的柴油等费用5元。

(拖拉机是自家的。

)杂交稻种催芽,播种,拌麻雀药并施除草剂防止杂草等共计6元;秧苗期约25—30天,在此期间,需施肥2次,20元;防治病虫2次8元;合计:50+6+6+20+8=90元。

2、水稻生长期柴油及农药开支犁一亩田的柴油等费用是26元;从栽插到收割需施肥3次,150元;防治病虫草害5次,每次7元,共35元。

合计:26+150+35=211元。

水稻种植成本预算及利润分析3、田间管理费用秧田的平整,催芽播种,除草等1.5天;稻田的耕作、平整、做田埂等1天;施肥(秧田+稻田共5次施肥)1天;防病虫(秧田+稻田)1.5天;按每天80元(小工工资)计算,合计5天就是400元。

4、收割费用收割水稻平均每亩120元。

(以上还不包括去田里管水的时间,以及拖拉机等机械折旧费用。

)累计总共支出:90+211+400+120=821元。

水稻利润分析当然,对于在家务农的农民田间管理小工这块全部有自己承担,那样一季水稻收入有929元。

水稻种植方法一、精细整地。

直播水稻的田面一定要整平、作畦,畦面高低相差不要超过1寸,这是直播水稻成败的关键因素之一。

一般每隔3米左右开一条畦沟,作为工作行,以便于施肥、打农药等田间管理。

二、品种选择。

选择苗期耐寒性好、前期早生快发、分蘖力适中、抗病力强、植株较矮、抗倒力强的早熟或中熟品种,如湘早籼24号、湘早籼32号、湘早籼29号、中98-19、早优143以及超级杂交稻株两优819等。

三、用“旱育保姆”拌种或浸种催芽。

水稻直播一般要求用旱育秧型“旱育保姆”进行种子包衣。

用旱育秧型“旱育保姆”进行种子包衣的种子不需催芽,只要将精选后的稻种在清水中浸泡至吸足水后拌种。

春季气温低,早稻种应浸24小时左右;晚稻浸12个小时左右就可以了;中稻浸种时间介于早、晚稻之间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

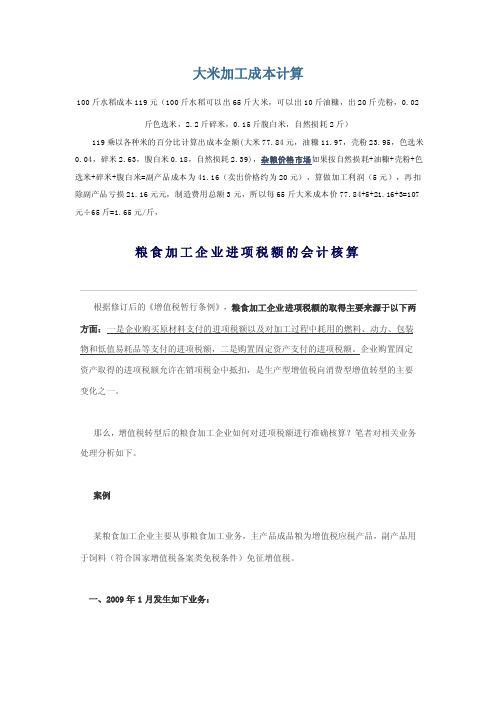

7%

0.07

2,800.00

1%

0.01

2,600.00

22%

0.22

300.00

100%

1.00

销售收入 2,880.00 220.00 196.00 26.00 66.00 3,388.00

用量 1 45 1 40

单位 吨 度 吨 条

单价 2,800.00

0.80 18.00 1.00

毛利率: 14.6%

成本金额 2,800.00 36.00 18.00 40.00 2,894.00

494.00

以一般晚 优大米加 工销售, 稻谷进货 均价2700 元/吨 产出及销 售收入:

产品

大米

油糠

碎米

色选米

谷壳

合计 销售成本 及费用:

项目

稻谷

电费

人工费

包装袋

合计

销售毛利 及毛利

产出率 产量(吨) 售价(元/吨)

销售毛利计 算: 以优质大米 (黄花粘、五 山丝苗为例) 加工销售,稻 谷进货均价 2800元/吨 产出及销售收 入:

产品

大米

油糠

碎米

色选米

谷壳

合计 销售成本及费 用:

项目

稻谷

电费

人工费

包装袋

合计

销售毛利及毛 利率:

产出率 产量(吨) 售价(元/吨)

Hale Waihona Puke 60%0.64,800.00

10%

0.1

2,200.00

60%

0.6

4,400.00

10%

0.1

2,400.00

7%

0.07

2,700.00

1%

0.01

22%

0.22

300.00

100%

1.00

销售收入 2,640.00

240.00 189.00

66.00 3,135.00

用量 1 45 1 40

单位 吨 度 吨 条

单价 2,700.00

0.80 18.00 1.00

毛利率: 10.9%

成本金额 2,700.00

36.00 18.00 40.00 2,794.00

341.00