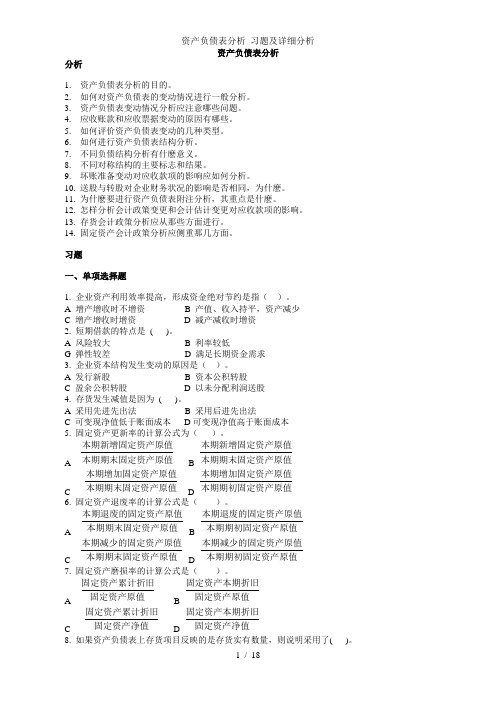

通裕重工资产负债表分析作业

资产负债表分析 习题及详细分析

资产负债表分析分析1. 资产负债表分析的目的。

2. 如何对资产负债表的变动情况进行一般分析。

3. 资产负债表变动情况分析应注意哪些问题。

4. 应收账款和应收票据变动的原因有哪些。

5. 如何评价资产负债表变动的几种类型。

6. 如何进行资产负债表结构分析。

7. 不同负债结构分析有什麽意义。

8. 不同对称结构的主要标志和结果。

9. 坏账准备变动对应收款项的影响应如何分析。

10. 送股与转股对企业财务状况的影响是否相同,为什麽。

11. 为什麽要进行资产负债表附注分析,其重点是什麽。

12. 怎样分析会计政策变更和会计估计变更对应收款项的影响。

13. 存货会计政策分析应从那些方面进行。

14. 固定资产会计政策分析应侧重那几方面。

习题一、单项选择题1. 企业资产利用效率提高,形成资金绝对节约是指()。

A 增产增收时不增资B 产值、收入持平,资产减少C 增产增收时增资D 减产减收时增资2. 短期借款的特点是( )。

A 风险较大B 利率较低G 弹性较差 D 满足长期资金需求3. 企业资本结构发生变动的原因是()。

A 发行新股B 资本公积转股C 盈余公积转股D 以未分配利润送股4. 存货发生减值是因为( )。

A 采用先进先出法B 采用后进先出法C 可变现净值低于账面成本D可变现净值高于账面成本5. 固定资产更新率的计算公式为()。

A 本期新增固定资产原值本期期末固定资产原值 B本期新增固定资产原值本期期末固定资产原值C 本期增加固定资产原值本期期末固定资产原值 D本期增加固定资产原值本期期初固定资产原值6. 固定资产退废率的计算公式是()。

A 本期退废的固定资产原值本期期末固定资产原值 B本期退废的固定资产原值本期期初固定资产原值C 本期减少的固定资产原值本期期末固定资产原值 D本期减少的固定资产原值本期期初固定资产原值7. 固定资产磨损率的计算公式是()。

A 固定资产累计折旧固定资产原值 B固定资产本期折旧固定资产原值C 固定资产累计折旧固定资产净值 D固定资产本期折旧固定资产净值8. 如果资产负债表上存货项目反映的是存货实有数量,则说明采用了( )。

资产负债表分析习题

第4章资产负债表分析一、单选题1.公司资产运用效率提高, 形成资金绝对节省是指. )。

A 增产增收时不增资B 产值、收入持平, 资产减少C 增产增收时增资D 减产减收时增资2.短期借款旳特点.. )。

A 风险较大B 利率较低C 弹性较差D 满足长期资金需求3.公司资本构造发生变动旳因素是. )。

A 发行新股B 资本公积转股C 盈余公积转股D 以未分派利润送股4.存货发生减值是由.. )。

A 采用先进先出法B 采用后进先出法C 可变现净值低于账面成本 D可变现净值高于账面成本5.固定资产更新率旳计算公式为. )。

A 本期新增固定资产原值/本期期末固定资产原值B 本期新增固定资产原值/本期期初固定资产原值C 本期增长固定资产原值/本期期末固定资产原值D 本期增长固定资产原值/本期期初固定资产原值6.固定资产退废率旳计算公式是. )。

A 本期退废旳固定资产原值/本期期末固定资产原值B 本期退废旳固定资产原值/本期期初固定资产原值C 本期减少旳固定资产原值/本期期末固定资产原值D 本期减少旳固定资产原值/本期期初固定资产原值7.固定资产磨损率旳计算公式是. )。

A 固定资产合计折旧/固定资产原值B 固定资产本期折旧/固定资产原值C 固定资产合计折旧/固定资产净值D 固定资产本期折旧/固定资产净值8.如果资产负债表上存货项目反映旳是存货实有数量, 则阐明采用了. )。

A 永续盘存法B 定期盘存法C 加权平均法D 个别计价法9.在物价上涨旳状况下, 使存货余额最高旳计价措施是. )。

A 加权平均法B 移动加权平均法C 后进先出法D 先进先出法10.如果按成本与市价孰低法计价, 资产负债表中长期投资项目反映旳是. )。

A 投资发生时旳账面价值B 投资发生时旳市值C 决算日旳账面价值D 决算日旳市值1.B2.A3.A4.C5.A6.B7.A8.B9.D 10.D二、多选题1.资产负债表分析旳目旳是.... )。

通裕重工2019年度财务分析报告

通裕重工[300185]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况通裕重工2019年资产总额为12,295,248,599.25元,其中流动资产为6,633,961,601.51元,占总资产比例为53.96%;非流动资产为5,661,286,997.74元,占总资产比例为46.04%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,通裕重工2019年的流动资产主要包括存货、应收票据及应收账款以及应收账款,各项分别占比为34.65%,26.81%和24.45%。

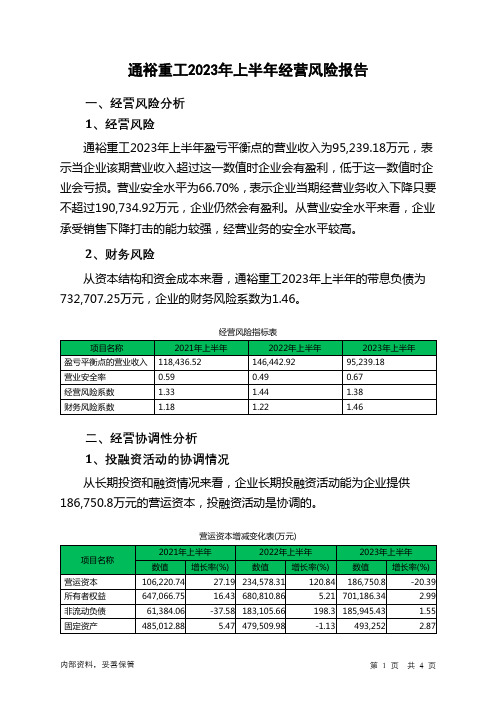

300185通裕重工2023年上半年经营风险报告

通裕重工2023年上半年经营风险报告一、经营风险分析1、经营风险通裕重工2023年上半年盈亏平衡点的营业收入为95,239.18万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为66.70%,表示企业当期经营业务收入下降只要不超过190,734.92万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,通裕重工2023年上半年的带息负债为732,707.25万元,企业的财务风险系数为1.46。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供186,750.8万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资8,088.69 -8.79 6,055.64 -25.13 5,313.11 -12.262、营运资本变化情况2023年上半年营运资本为186,750.8万元,与2022年上半年的234,578.31万元相比有较大幅度下降,下降20.39%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供481,642.67万元的流动资金。

但企业投融资活动没有为企业经营活动提供足够的资金保证,经营活动是不协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货231,386.31 -4.9 297,812.19 28.71 355,813.08 19.48 应收账款163,536.46 -1.62 184,076.28 12.56 239,358.31 30.03 其他应收款1,872.73 -12.09 1,507.16 -19.52 1,562.95 3.7 预付账款25,195.17 71.38 46,014.01 82.63 18,554.42 -59.68 其他经营性资产137,046.16 40.26 106,838.36 -22.04 118,309.45 10.74 合计559,036.83 6.67 636,248 13.81 733,598.21 15.3经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款55,421.45 15.04 79,412.16 43.29 83,808.31 5.54 其他应付款11,473.21 2.44 13,773.75 20.05 17,987.35 30.59 预收货款0 -100 0 - 0 - 应付职工薪酬17,802.56 2.97 16,788.67 -5.7 19,650.66 17.05 应付股利20,403.92 45.84 460 -97.75 0 -100 应交税金6,865.79 -7.17 5,682.13 -17.24 7,109.11 25.11 其他经营性负债122,667.88 37.28 121,747.29 -0.75 123,400.11 1.36 合计234,634.81 22.18 237,864.01 1.38 251,955.54 5.924、营运资金需求的变化2023年上半年营运资金需求为481,642.67万元,与2022年上半年的398,383.99万元相比有较大增长,增长20.9%。

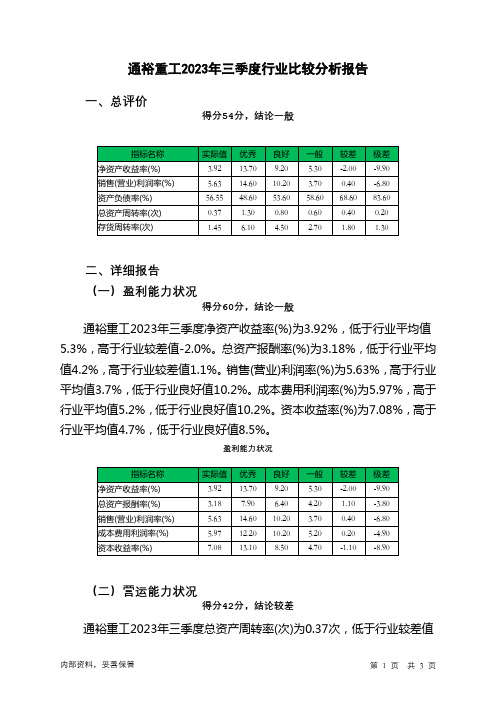

300185通裕重工2023年三季度行业比较分析报告

通裕重工2023年三季度行业比较分析报告一、总评价得分54分,结论一般二、详细报告(一)盈利能力状况得分60分,结论一般通裕重工2023年三季度净资产收益率(%)为3.92%,低于行业平均值5.3%,高于行业较差值-2.0%。

总资产报酬率(%)为3.18%,低于行业平均值4.2%,高于行业较差值1.1%。

销售(营业)利润率(%)为5.63%,高于行业平均值3.7%,低于行业良好值10.2%。

成本费用利润率(%)为5.97%,高于行业平均值5.2%,低于行业良好值10.2%。

资本收益率(%)为7.08%,高于行业平均值4.7%,低于行业良好值8.5%。

盈利能力状况(二)营运能力状况得分42分,结论较差通裕重工2023年三季度总资产周转率(次)为0.37次,低于行业较差值0.4次,高于行业极差值0.2次。

应收账款周转率(次)为2.52次,低于行业平均值3.7次,高于行业较差值2.5次。

流动资产周转率(次)为0.65次,低于行业平均值0.8次,高于行业较差值0.5次。

资产现金回收率(%)为0.72%,高于行业平均值0.6%,低于行业良好值5.4%。

存货周转率(次)为1.45次,低于行业较差值1.8次,高于行业极差值1.3次。

营运能力状况(三)偿债能力状况得分48分,结论较差通裕重工2023年三季度资产负债率(%)为56.55%,优于行业平均值58.6%,劣于行业良好值53.6%。

已获利息倍数为2.9,高于行业平均值2.2,低于行业良好值3.7。

速动比率(%)为78.17%,低于行业平均值85.0%,高于行业较差值69.9%。

现金流动负债比率(%)为0.4%,低于行业较差值1.1%,高于行业极差值-8.4%。

带息负债比率(%)为71.02%,劣于行业极差值55.3%。

偿债能力状况(四)发展能力状况得分64分,结论一般通裕重工2023年三季度销售(营业)增长率(%)为2.89%,低于行业平均值3.2%,高于行业较差值-5.5%。

300185通裕重工2023年三季度财务分析结论报告

通裕重工2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为8,587.83万元,与2022年三季度的7,686.05万元相比有较大增长,增长11.73%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2023年三季度营业成本为127,215.21万元,与2022年三季度的123,831.4万元相比有所增长,增长2.73%。

2023年三季度销售费用为1,298.07万元,与2022年三季度的970.73万元相比有较大增长,增长33.72%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为4,701.12万元,与2022年三季度的4,700.13万元相比变化不大,变化幅度为0.02%。

2023年三季度管理费用占营业收入的比例为3.08%,与2022年三季度的3.17%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2023年三季度财务费用为4,203.2万元,与2022年三季度的4,468.59万元相比有较大幅度下降,下降5.94%。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,通裕重工2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析通裕重工2023年三季度的营业利润率为5.63%,总资产报酬率为3.18%,净资产收益率为3.92%,成本费用利润率为5.97%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章作业:资产负债表分析

股票代码:SZ300185 班级:姓名:学号:

一、公司所属行业及业务介绍

通裕重工股份有限公司于2011年3月8日在深圳证券交易所创业板上市(股票代码:300185),是国家级重点高新技术企业,属于机械制造业。

注册资本3.6亿元,截止2013年末,公司总资产68亿元,净资产35亿元。

通裕重工股份有限公司拥有三个园区,即创业园、创新园、产业园。

主导产品为:MW级风电主轴、管模、冷轧辊、双超临界电站锅炉管、大型锻件等。

旗下拥有:通裕新能源机械铸造有限公司、通裕再生资源有限公司、通裕矿业投资有限公司等十余家子公司,并在亚洲、欧洲、北美等地设立了多家海外办事处。

公司建设了国内一流产业链完整的禹城铸锻钢生产基地、国内先进的常州成套设备生产基地和正在建设中的沿海临港基地。

三大基地标志着通裕重工日益形成完善的产业战略布局。

公司始终坚持以“循环经济环境友好自主创新谋求共赢”为宗旨,以产业升级、技术创新为支撑,成为国家重大工程项目提供大型核心产品及高技术重大装备的研发、制造基地。

二、公司2009~2013年比较资产负债表(详见表1)

我们通过折线图大致分析一下通裕重工从2009~2013年各年资产负债表的整体变化情况。

通裕重工2009~2013年比较会计报表中资产总额整体呈上升趋势,其中影响资产总额上升的主要部分是非流动资产。

负债总额2009~2013年呈上升趋势,其中流动负债是影响负债总额的重要部分,

而非流动负债每年变动情况基本相对稳定。

所有者权益中,通裕重工在2010~2011年是资本筹集的一个集中阶段,资本发展趋势迅速,在2011年之后企业资本趋于稳定。

三、公司2009~2013年资产项目分析(详见表2)

(一)资产项目水平分析

通裕重工从2009~2013年通过水平分析可以发现资产总额在2010年增长63968万元,2011年增长310212万元,2012年增长41849万元,2013年增长47302万元。

尤其是2011年资产总额增长幅度最大。

进一步分析可以发现,在资产总额中流动资产各年度的变动情况对总资产的影响分别为9.94%、76.79%、-1.45%、-5.06%,其中只有在2011年度流动资产的变动对总资产的影响最大,占总资产比重的76.79%。

2012年和2013年的流动资产的变动对总资产的影响为负数。

而非流动资产的各年度的变动对总资产的影响为19.75%、34.25%、8.55%、12.55%。

经过这五年的水平分析可以发现,虽然在2010~2011年度流动资产增长比例为76.79%,但资产总额的增长主要体现在非流动资产上。

尽管非流动资产各年都有不同程度的增减变动,而其增减主要体现固定资产方面。

通裕重工的固定资产在2010~2013年,每年变动额平均为3000万元,对总资产的影响各年分别为13.44%、10.97%、6.42%、3.17%。

相对的,由于固定资产原值受当期固定资产增减变动的影响,逐年也呈下降的趋势。

但从变动额来看,固定资产原值2010~2013年每年分别增长89319万元、40427万元、51687万元、32380万元,体现了通裕重工固定资产规模复核制造业的行业要求。

由于通裕重工于2011年上市,因此在头3年里企业集中增加和使用固定资产,造成了固定资产占用量指标的大幅度上涨,符合企业的实际发展情况。

而在2012年之后,固定资产变动放缓,说明企业发展渐入正轨,逐渐趋于相对稳定的发展趋势。

(二)资产项目结构分析(详见表3)

从静态方面分析,通裕重工资产项目中2009~2013年流动资产各年比重分别为42.16%、40.17%、55.42%、50.40%、42.17%,流动资产的在在2011~2012年起伏较大,总体在40%以上。

而非流动资产的各年的比重为57.84%、59.83%、44.58%、49.60%、57.83%,总体趋势在55%左右。

流动资产比重小于非流动资产,说明企业资金流动性较弱,变现能力较差,不能灵活调度资金,存在一定的风险。

从动态方面分析,通裕重工2010~2013年来资产总额都有所增加,其增长幅度分别为29.69%、111.03%、7.10%、7.49%,说明企业财务状况发展较好。

流动资产比重波动较大,非流动资产比重变动幅度较小。

企业当期的负债总额与股东权益相比,从整体来看股东权益增长较快约10%。

在流动负债中短期借款每年都在20%左右,导致了企业负担的债务资本较重,但企业的应付账款,其他应付款每年都在减少,另一方面又降低了企业短期的负债资本。

说明通裕重工的资产结构相对保持在稳定的水平。

通裕重工2009~2013年通过水平分析可以发现,企业所有者权益变动分为19.94%、211.03%、2.21%、1.48%,不难看出由于通裕重工在2011年上市,因此企业的资本项目变动幅度最大。

而影响资本项目变动最大的项目主要包括:实收资本,资本公积,盈余公积。

实收资本在2010年增加50%,2011年增加33.33%,2012年增加150%,而2013年没有变动。

可以看出通裕重工在近几年不断扩大企业的规模和资本,于2013年停止资本的筹集,保持相对稳定的水平。

而影响实收资本增加的主要项目是非货币资产当中的固定资产。

固定资产项目每年都有所增加,但是呈递减的

趋势,可以看出企业在开始的几年中扩大生产规模,直到2013年企业规模达到预期水平。

留存收益反映了企业经营利润的留存,通裕重工在2011年和2012年企业的留存收益比较高为150.54%和30.58%,但其余各年都为负数,不难发现通裕重工的盈利能力不够稳定,企业自身为发展提供的资金能力不能得到很好的保障

五、资产、资本项目对比分析

通过对资产、资本项目分析可以看出通裕重工属于风险型结构,企业在持续经营中非流动总资产比重在资产总额中所占55%左右,而在负债中流动负债所占比重为40%左右。

企业的资产流动性较差,风险高。