耕地占税计算明细表(稽查底稿)

全国耕地占用税税额信息表

单位:元/平方米

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

地区 上海 北京 天津 江苏 浙江 福建 广东 辽宁 湖北 湖南 河北 安徽 江西 山东 河南 重庆 四川 广西 海南 贵州 云南 陕西 山西 吉林 黑龙江 内蒙古 西藏 甘肃 青海 宁夏 新疆

平均税额 45 40 35 30 30.5 22.5 22.5 22.5 20 20 20 20 20 17.5 17.5 17.5 12.5 12.5 12.5 12.5 12.5 12.5

具体明细

上海耕地占用税明细 北京耕地占用税明细 天津耕地占用税明细 江苏耕地占用税明细 浙江耕地占用税明细 福建耕地占用税明细 广东耕地占用税明细 辽宁耕地占用税明细 湖北耕地占用税明细 湖南耕地占用税明细 河北耕地占用税明细 安徽耕地占用税明细 江西耕地占用税明细 山东耕地占用税明细 河南耕地占用税明细 重庆耕地占用税明细 四川耕地占用税明细 广西耕地占用税明细 海南耕地占用税明细 贵州耕地占用税明细 云南耕地占用税明细 陕西耕地占用税明细 山西耕地占用税明细 吉林耕地占用税明细 黑龙江耕地占用税明细 内蒙古耕地占用税明细 西藏耕地占用税明细 甘肃耕地占用税明细 青海耕地占用税明细 宁夏耕地占用税明细 新疆耕地占用税明细

中华人民共和国耕地占用税暂行条例:

中华人民共和国耕地占用税暂行条例实施细则:

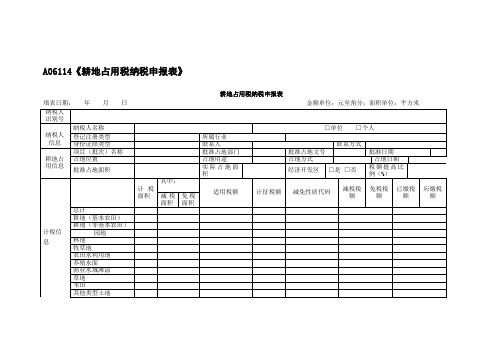

A06114《耕地占用税纳税申报表》

A06114《耕地占用税纳税申报表》耕地占用税纳税申报表填表日期:年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存【表单说明】1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

纳税申报必须填写本表。

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地税务机关申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏填写说明如下:(1)纳税人信息栏:纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

山东省各县(市、区)耕地占用税适用税额表

附件

山东省各县 市 区 耕地占用税适用税额表

设区的市 济南市 青岛市 淄博市 枣庄市 东营市 烟台市 潍坊市 济宁市 泰安市 威海市 日照市 莱芜市 临沂市 德州市 聊城市 滨州市 菏泽市 县 市 区 适用税额 历下区 市中区 槐荫区 天桥区 历城区 长清区 章丘市每平方米 元 平阴县 济阳县 商河县每平方米 元 四方区 李沧区每平方米 元 崂山区每平方米 元 黄岛区每平方米 元 城阳区 胶州市 即墨市 平度市 胶南市 莱西市 元 每平方米 张店区每平方米 元 淄川区 博山区 临淄区 周村区 桓台县每平方米 元 高青县 沂源县每平方米 元 市中区 薛城区 滕州市每平方米 元 山亭区每平方米 元 峄城区 台儿庄区每平方米 元 东营区 河口区 垦利县 利津县 广饶县每平方米 元 龙口市每平方米 元 芝罘区 福山区每平方米 元 长岛县每平方米 元 牟平区 招远市每平方米 元 莱州市 栖 元 莱阳市每平方米 元 蓬莱市每平方米 元 莱山区每平方米 元 霞市 海阳市每平方米 潍城区 寒亭区 坊子区 奎文区 青州市 诸城市 寿光市 安丘市 高密市 昌邑市 临朐县 昌乐县每平方米 元 市中区 兖州市 邹城市 微山县每平方米 元 任城区 曲阜市 鱼台县 金乡县 嘉祥县 汶上县 泗水县 梁山县每平方米 元 泰山区 岱岳区每平方米 元 新泰市 肥城市每平方米 元 宁阳县 东平县每平方米 元 环翠区 文登市 荣成市 乳山市每平方米 东港区 岚山区每平方米 莱城区 钢城区每平方米 元 元 元 元 元 元 五莲县 莒县每平方米

税务稽查底稿

税务稽查底稿

(账内检查记录表)

共页第页计算机代码:被查对象:

日

使用说明

1.本文书依据《税务稽查工作规程》第三十二条设置。

2.适用范围:稽查实施人员在实施账内检查发现问题时使用。

3.填写说明:

(1)“资料名称”栏:填写所摘录资料的名称。

(2)“记账时间”栏:填写摘录资料中所记录的时间。

(3)“凭证号”栏:填写所摘录资料的凭证号码或资料号码。

(4)“内容摘要”栏:填写摘录资料记载的主要内容。

(5)“借贷余”栏:填写账簿中金额记账方向或余额。

(6)“金额”栏:填写摘录资料对应的实际金额。

(7)“部门负责人”栏:由被查单位负责人填写。

4.注意事项:

(1)应逐笔记录检查中发现的问题所涉及到的账户及与之对应的账户、记账凭证、借贷方金额等,全面反映检查工作的原始情况,填写说明中1至6项所摘录内容必须与原始记载相一致。

对同一账户所涉及的同一类涉税问题,可按纳税期汇总记录。

(2)检查所属期间在两个(含)以上年度的,应分年度填写。

(3)检查结束后,应交被检查对象逐项核对认可,证明与其实际记载无误后签署意见并签字、盖章(没有公章的签字即可)。

(4)空白处自左下向右上划销。

5. 本文书为A4型竖式,一式一份,装入卷宗。

耕地占用税税源明细表

纳税人识别号

土地编码

*

地号

土地使用权证号

土地性质

国有口 集体口

土地取得方式

划拨口出让口租赁口其他口

土地用途

工业口商业口居住口综合口房地产开发企业的开发用地口其他口

土地坐落地址

省市县(区)街道地价Fra bibliotek其中取得土地使用权支付金额

其中土地开发成本

初始取得时间

年月

土地使用权终止时间

年月

土地等级

税额标准

土地面积

本期应纳税额

减免性质代码

减免税土地的而积

本期减免税金额

计税月份数

以下纳税人填写:

纳税人声明

此纳税中报表是根据国家有关税收规定填报的,是其实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年 月11受理税务机关签章

纳税人名称:

金额单位:元至角分;面积单位:平方米

国家税务总局公告2016年第2号——国家税务总局关于发布《耕地占用税管理规程(试行)》的公告

国家税务总局公告2016年第2号——国家税务总局关于发布《耕地占用税管理规程(试行)》的公告文章属性•【制定机关】国家税务总局•【公布日期】2016.01.15•【文号】国家税务总局公告2016年第2号•【施行日期】2016.01.15•【效力等级】部门规范性文件•【时效性】失效•【主题分类】耕地占用税正文国家税务总局公告2016年第2号国家税务总局关于发布《耕地占用税管理规程(试行)》的公告为进一步规范和加强征收管理,提高耕地占用税管理水平,国家税务总局制定了《耕地占用税管理规程(试行)》,现予发布,自公布之日起施行。

特此公告。

附件:耕地占用税纳税申报表及填表说明国家税务总局2016年1月15日耕地占用税管理规程(试行)第一章总则第一条为了规范和加强耕地占用税管理,提高耕地占用税管理水平,根据《中华人民共和国税收征收管理法》(以下简称《税收征管法》)及其实施细则、《中华人民共和国耕地占用税暂行条例》(以下简称《暂行条例》)及其实施细则以及相关法律法规,制定本规程。

第二条本规程适用于耕地占用税管理中所涉及的涉税信息管理、纳税认定管理、申报征收管理、减免退税管理和税收风险管理等事项,其他管理事项按照相关规定执行。

第三条耕地占用税依法由地税机关负责征收管理。

省、自治区、直辖市和计划单列市地方税务机关(以下简称省地税机关)应遵循属地管理原则,合理划分各级地税机关的管理权限,做到权责一致、易于监管、便利纳税。

第四条耕地占用税管理应坚持依法治税原则,按照法定权限与程序,严格执行税法以及相关法律法规,维护税法权威性和严肃性,保护纳税人合法权益。

第五条耕地占用税管理应遵循及时征收原则,按照法定的纳税环节和纳税期限征收税款。

第六条各级地税机关应积极与土地管理部门建立部门协作机制,定期开展耕地占用税涉税信息交换,建立健全“先税后证”源头控管模式,充分利用“以地控税、以税节地”管理模式和土地管理部门的“地理信息管理系统(GIS)”,探索对未经批准占地的联合执法工作机制。

《耕地占用税管理规程(试行)》

关于发布《耕地占用税管理规程(试行)》的公告国家税务总局公告2016年第2号更新时间:2016-01-26 14:33:09点击次数:41914次文章来源:国家税务总局作者:为进一步规范和加强征收管理,提高耕地占用税管理水平,国家税务总局制定了《耕地占用税管理规程(试行)》,现予发布,自公布之日起施行。

特此公告。

附件:耕地占用税纳税申报表及填表说明国家税务总局2016年1月15日耕地占用税管理规程(试行)第一章总则第一条为了规范和加强耕地占用税管理,提高耕地占用税管理水平,根据《中华人民共和国税收征收管理法》(以下简称《税收征管法》)及其实施细则、《中华人民共和国耕地占用税暂行条例》(以下简称《暂行条例》)及其实施细则以及相关法律法规,制定本规程。

第二条本规程适用于耕地占用税管理中所涉及的涉税信息管理、纳税认定管理、申报征收管理、减免退税管理和税收风险管理等事项,其他管理事项按照相关规定执行。

第三条耕地占用税依法由地税机关负责征收管理。

省、自治区、直辖市和计划单列市地方税务机关(以下简称省地税机关)应遵循属地管理原则,合理划分各级地税机关的管理权限,做到权责一致、易于监管、便利纳税。

第四条耕地占用税管理应坚持依法治税原则,按照法定权限与程序,严格执行税法以及相关法律法规,维护税法权威性和严肃性,保护纳税人合法权益。

第五条耕地占用税管理应遵循及时征收原则,按照法定的纳税环节和纳税期限征收税款。

第六条各级地税机关应积极与土地管理部门建立部门协作机制,定期开展耕地占用税涉税信息交换,建立健全“先税后证”源头控管模式,充分利用“以地控税、以税节地”管理模式和土地管理部门的“地理信息管理系统(GIS)”,探索对未经批准占地的联合执法工作机制。

上述“先税后证”的“证”指“建设用地批准书”。

第七条省地税机关应根据当地实际情况和耕地占用税征税对象、征收地域及征管机制等方面的特殊性,按照国家税务总局关于税源专业化管理的相关意见和要求,提高本地区耕地占用税专业化管理能力和水平。

耕地占用税纳税申报表及填表说明

附件耕地占用税纳税申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

纳税申报必须填写本表。

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地地方税务机关申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏填写说明如下:(1)纳税人信息栏:纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业 国有企业 集体企业 股份合作企业 联营企业 国有联营企业 集体联营企业 国有与集体联营企业 其他联营企业 有限责任公司 国有独资公司 其他有限责任公司股份有限公司 私营企业 私营独资企业 私营合伙企业 私营有限责任公司 私营股份有限公司 其他企业 港、澳、台商投资企业 合资经营企业(港或澳、台资) 合作经营企业(港或澳、台资) 港、澳、台商独资经营企业 港、澳、台商投资股份有限公司 其他港、澳、台商投资企业 外商投资企业 中外合资经营企业 中外合作经营企业 外资企业 外商投资股份有限公司 其他外商投资企业行业根据《国民经济行业分类》(GB/T 4754-2011)填写。

联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(2)耕地占用信息栏:项目(批次)名称:按照政府农用地转用审批文件中标明的项目或批次名称填写。

耕地占用税税源明细表

耕地占用税税源明细表纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称: 面积单位:平方米;金额单位:人民币元(列至角分)填表说明:1 .本申报表适用于在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。

耕地占用税纳税人应当在纳税义务发生之日起30日内填报本表,向耕地所在地税务机关申报纳税。

2 .占地方式:必选。

根据实际情况选择“经批准按批次转用”“经批准单独选址转用”“经批准临时占用”“未批先占”四项之一,限选一项。

当选择“经批准按批次转用”“经批准单独选址转用”“经批准临时占用”三项时,项目(批次)名称、批准占地文号、批准占地部门、经批准占地面积、收到书面通知日期(或收到经批准改变原占地用途日期)、批准时间为必填项;选择“未批先占”时,认定的实际占地日期(或认定的未经批准改变原占地用途日期)、认定的实际占地面积为必填项。

3 .项目(批次)名称:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

按照农用地转用审批文件中标明的项目或批次名称填写.4 .批准占地文号:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

填写批准占地的农用地转用审批文件的文号。

5 .批准占地部门:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

填写批准占地的审批农用地转用的政府部门名称。

6 .经批准占地面积:经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

填写农用地转用审批文件中批准的农用地转用面积。

7 .收到书面通知日期(或收到经批准改变原占地用途日期):经批准按批次转用、经批准单独选址转用、经批准临时占用等占地方式,必填。

收到书面通知日期是指纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日;收到经批准改变原占地用途日期是指纳税人收到经批准改变原占地用途的批准文件的当日。

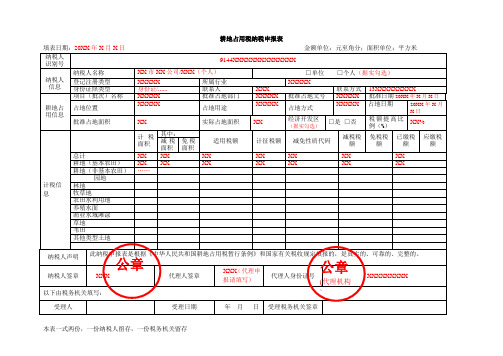

A06114《耕地占用税纳税申报表》(填写样例)

【表单说明】 1. 本表依据《中华人民共和国税收征收管理法》 、 《中华人民共和国耕地占用税暂行条 例》及其实施细则制定。纳税申报必须填写本表。 2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和 个人。纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起 30 日内, 填报耕地占用税纳税申报表,向土地所在地税务机关申报纳税。 3. 填报日期:填写纳税人办理纳税申报的实际日期。 4. 本表各栏填写说明如下: (1)纳税人信息栏: 纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。纳税人为自然人的,应 按照本人有效身份证件上标注的号码填写。 纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设 立或者工商部门注册登记的全称填写; 纳税人是自然人的, 应按照本人有效身份证件上标注 的姓名填写。 登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税 人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。内资企业 国有 企业 集体企业 股份合作企业 联营企业 国有联营企业 集体联营企业 国有与集体联营企 业 其他联营企业 有限责任公司 国有独资公司 其他有限责任公司 股份有限公司 私营企 业 私营独资企业 私营合伙企业 私营有限责任公司 私营股份有限公司 其他企业 港、澳、 台商投资企业 合资经营企业(港或澳、台资) 合作经营企业(港或澳、台资) 港、澳、 台商独资经营企业 港、澳、台商投资股份有限公司 其他港、澳、台商投资企业 外商投资 企业 中外合资经营企业 中外合作经营企业 外资企业 外商投资股份有限公司 其他外商投 资企业。 行业根据《国民经济行业分类》 (GB/T 4754-2011)填写。 联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯 地址。 (2)耕地占用信息栏: 项目(批次)名称:按照政府农用地转用审批文件中标明的项目或批次名称填写。 批准占地部门、批准占地文号:属于批准占地的,填写有权审批农用地转用的政府名称 及批准农用地转用文件的文号。 占地用途:经批准占地的,按照政府农用地转用审批文件中明确的土地储备、交通基础 设施建设(其中铁路线路、公路线路、飞机场跑道、停机坪、港口、航道等适用 2 元/平方 米税额占地项目必须在栏目中详细列明) 、工业建设、商业建设、住宅建设、农村居民建房、 军事设施、学校、幼儿园、医院、养老院和其他等项目分类填写;未经批准占地的,按照实 际占地情况,区分交通基础设施建设、工业建设、商业建设、住宅建设、农村居民建房、军 事设施、学校、幼儿园、医院、养老院和其他等项目分类填写。 批准日期:属于经批准占地的,填写政府农用地转用审批文件的批准日期。 占地日期:属于未经批准占地的,填写实际占地的日期。 占地位置:占用耕地所属的县、镇(乡) 、村名称。 占地方式:按照按批次转用、单独选址转用、批准临时占地、未批先占填写。 批准占地面积:指政府农用地转用审批文件中批准的农用地转用面积。 实际占地面积:包括经批准占用的耕地面积和未经批准占用的耕地面积。 经济开发区: 占地位于经济特区、 经济技术开发区和经济发达且人均耕地特别少的地区,

河南省耕地占用税纳税申报表

备注

我声明,此纳税申报是根据《中华人民共和国耕地占用税暂行条例》的规定填报的,我确信它真实的、 可 靠的、完整的。 纳税地占用税纳税申报表

行政区划:正阳县 填表日期: 年 名 称 月 日 金额单位:元、面积单位:平方米

纳税人识别号 企业登记注册类型 纳税人 所属行业 身份证照类型 联系电话 联系地址 建设项目名称 占地时间 耕地占用 土地座落地址 批准占地时间 批准占地面积 计税面积 计征税额 批准减免面积 减免税额 应征税额 纳税 加征倍数 应征税额(合计) 逾期天数 滞纳金 应征税金(大写) 滞纳金罚率 加征税额 批准占地文号 实际占地面积 适用税率 减免类别 批准减免面积其中免税 减免税额其中免税 占地用途 身份证号码

税务稽查工作底稿二记录内容

税务稽查工作底稿二记录内容一、纳税人识别号

纳税识别号:XXXXXXXXXXXXXXX

二、企业名称

企业名称:XXXXXXXX有限公司

三、税务登记证号

税务登记证号:XXXXXXXXXXXXXX

四、稽查人员姓名

稽查人员1:XXX

稽查人员2:XXX

五、稽查时间

XXXX年XX月XX日,上午9:00-下午5:00

六、稽查地点

企业注册地及经营场所:XX市XX区XX路XX号

七、稽查内容概述

本次稽查主要针对以下内容进行:

1. 企业XXXX年至XXXX年的纳税申报情况;

2. 企业增值税发票的使用和管理情况;

3. 企业库存商品的盘点情况;

4. 企业员工工资薪金和个人所得税的代扣代缴情况。

八、证据材料清单

1. 企业纳税申报表及相关财务报表;

2. 企业增值税发票存根及抵扣联;

3. 企业库存商品盘点表及账目;

4. 员工工资单及个人所得税代扣代缴证明。

九、现场照片/录像

现场照片已附在证据材料清单中,现场录像作为电子证据存储在专用设备中,以备后续查看。

十、备注:根据现场情况,建议对企业库存商品进行进一步核实,并对员工工资薪金和个人所得税的代扣代缴情况进行详细检查。

A06114《耕地占用税纳税申报表》

A06114《耕地占用税纳税申报表》【分类索引】业务部门财产和行为税司业务域申报业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于印发〈全国县级税务机关纳税服务规范(1.0版)〉相关表证单书的通知》(税总发〔2014〕109号)【表单】耕地占用税纳税申报表填表日期:年月日金额单位:元至角分;面积单位:平方米【表单说明】1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

纳税申报必须填写本表。

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地税务机关申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏填写说明如下:(1)纳税人信息栏:纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

一般企业土地使用及滞纳税计算模板

一般企业土地使用及滞纳税计算模板土地使用及滞纳税是企业在使用土地时需要缴纳的一项税费,合理计算土地使用及滞纳税对于企业的财务管理至关重要。

下面是一份一般企业土地使用及滞纳税计算模板供参考。

一、土地使用费计算公式

企业在使用土地时需要缴纳土地使用费,土地使用费的计算公式一般为:

土地使用费=土地面积×土地使用年限×土地价格

其中,土地面积为企业使用的土地面积,单位为平方米;土地使用年限是企业与土地出让方签订的使用期限,单位为年;土地价格是根据当地土地市场行情确定的价格,单位为元/平方米/年。

二、滞纳税计算公式

在土地使用费未按期缴纳的情况下,企业需要缴纳滞纳税。

滞纳税的计算公式一般为:

滞纳税=滞纳金额×滞纳税比率

其中,滞纳金额是土地使用费未缴纳金额,滞纳税比率是根据国家税务部门规定的逾期缴纳税款的比例确定。

三、土地使用及滞纳税计算实例

以企业租用土地1000平方米,租期为10年,租金为每平方米每年100元为例,计算土地使用及滞纳税。

1.计算土地使用费:

总结:

土地使用及滞纳税计算模板可以帮助企业合理计算土地使用费和滞纳税,从而实现对土地资源的合理利用和财务管理的有效控制。

模板的具体计算公式可以根据企业的实际情况进行调整。

同时,为确保计算准确,建议企业与税务部门进行沟通和协商,了解当地相关税费政策及适用法规。

附表二:纳税人亩产税收计算表

附件二

纳税人识别号:所属行业:

纳税人亩产税收计算表

填报纳税人:(公章)

填表说明:

1.所属行业以企业所取得的土地性质、用途为准,结合纳税人税务登记信息,按衢政办发【2017】78号文件规定进行企业所属行业归类;

2.年度入库税收为考核年度国、地税1月1日-12月31日发生期实际入库的税收,包括正常申报、自查补报、纳税评估的税收和免抵调库金额,不包括委托代征税款、稽查补缴税款、滞纳金、罚款。

若车船税是由保险公司委托代征的,需提供车船税税票复印件。

3.2017年度入库税收按国、地税小计数合计后换算为万元;应计入亩产税收土地面积(亩)为纳税人实际占用的土地面积,按(一)企业自有土地信息和(二)企业承租土地信息合计数÷666.67换算成亩;

4.纳税人应按土地使用证号分别填写,有产权证的按证载面积为准;无产权证的,以实测土地面积为准;纳税人如租用集体土地的,计入“企业自有土地信息”填报。

土地性质用途按工业、服务业等土地取得性质填报;

5.单位有承租土地的需填报企业承租土地信息。

承租人计算计入亩产税收土地面积(7栏)=承租土地总面积(4栏)÷总建筑面积(5栏)×承租建筑面积(6栏);

6.本表涉及到的相关数据均按四舍五入的规定保留两位小数。

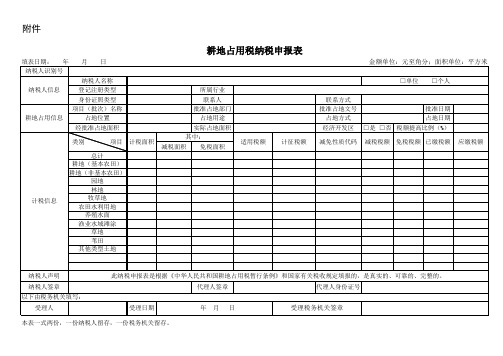

耕地占用税纳税申报表及填表说明

附件耕地占用税纳税申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

纳税申报必须填写本表。

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地地方税务机关申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏填写说明如下:(1)纳税人信息栏:纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业 国有企业 集体企业 股份合作企业 联营企业 国有联营企业 集体联营企业 国有与集体联营企业 其他联营企业 有限责任公司 国有独资公司 其他有限责任公司股份有限公司 私营企业 私营独资企业 私营合伙企业 私营有限责任公司 私营股份有限公司 其他企业 港、澳、台商投资企业 合资经营企业(港或澳、台资) 合作经营企业(港或澳、台资) 港、澳、台商独资经营企业 港、澳、台商投资股份有限公司 其他港、澳、台商投资企业 外商投资企业 中外合资经营企业 中外合作经营企业 外资企业 外商投资股份有限公司 其他外商投资企业行业根据《国民经济行业分类》(GB/T 4754-2011)填写。

联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(2)耕地占用信息栏:项目(批次)名称:按照政府农用地转用审批文件中标明的项目或批次名称填写。