税收政策与居民消费需求——基于结构效应视角的新思考

中国的财税政策对居民消费影响的实证分析的开题报告

中国的财税政策对居民消费影响的实证分析的开题

报告

一、研究背景和意义

随着中国经济的快速发展和居民收入的不断增加,消费对中国经济增长的贡献越来越重要。

因此,财政和税收政策在推动消费发展和促进经济增长中变得越来越重要。

虽然已经有了一些有关这些政策与消费之间关系的研究,但是大多数仍然是基于理论框架或经验研究,没有实证数据支持。

因此,本文的研究意义在于,通过对中国财政和税收政策的实证研究,探讨这些政策对居民消费的影响,为政策制定提供科学依据。

二、研究内容和方法

本文将主要从如下两个方面开展研究:

1. 各级政府的财政和税收政策对居民消费的影响。

据此,通过统计分析、模型推导和实证检验探究财政和税收政策对居民消费的促进或限制作用。

2. 政策实施的区域差异对消费的影响。

不同区域的资源禀赋、经济发展水平以及政策实施的差异性,都会影响财税政策对消费的影响,因此,本文将在分析前一方面的基础上,进一步探究政策实施的区域差异对消费的影响程度。

本文的数据来源主要是中国宏观经济数据库和国家统计局等公开数据,使用时间序列分析、相关分析和回归分析等方法对数据进行分析。

三、研究预期结果和成果

1. 揭示中国财税政策对居民消费的实际影响。

通过实证分析,揭示政策对消费影响的机制和路径,为政策制定和调整提供有益参考。

2. 研究将对改善中国消费环境,促进消费发展有一定的借鉴意义,

为中国消费政策的实践提供指导。

同时,本文也将为学术研究提供参考,提高财税政策研究水平。

我国税制结构的变化趋势及其内在逻辑

我国税制结构的变化趋势及其内在逻辑随着我国经济的快速发展和改革开放的深入推进,税制结构也在不断调整和优化,以适应新时期的经济发展需要。

本文将从不同角度探讨我国税制结构的变化趋势及其内在逻辑。

一、税制结构的变化趋势1.减税降费的推进:近年来,我国大力推进减税降费政策,不断降低企业和个人税负。

这一趋势的背后是为了激发市场活力,促进经济发展。

同时,减税降费也有利于改善我国的税务环境,增强企业和个人的获得感。

2.转向间接税的重要性:我国税制结构逐渐从以直接税为主转向以间接税为主。

直接税主要包括个人所得税和企业所得税,而间接税主要包括消费税、增值税和营业税等。

这一变化趋势的原因是间接税更加便于征收和管理,能够有效避免逃税和漏税问题。

3.税收分类的细化:我国税制结构在不断细化和完善,对不同行业和领域的税收进行分类。

例如,对于房地产行业,实行差别化的税收政策,有利于调控房地产市场。

这种税收分类的变化趋势有助于更好地适应经济发展的需求,实现税收的公平与效益。

4.税制改革的深化:我国税制改革不断深化,目的是建立更加公平、简化、透明的税收体系。

例如,推行营改增,将营业税转为增值税,既能够减轻企业负担,又能够提高税收征管效率。

这种税制改革的深化有助于提高税制的适应性和竞争力。

二、税制结构变化的内在逻辑1.适应经济发展需要:税制结构的变化是为了更好地适应我国经济发展的需要。

随着经济的转型升级,传统的税制结构已经不能满足新时期的需求。

因此,通过调整税收政策,优化税制结构,可以更好地支持经济发展,实现经济的高质量增长。

2.提高税收征管效率:税制结构的变化是为了提高税收征管的效率。

通过转向间接税,可以减少税务部门对企业和个人的税务审核和监管工作,降低税务成本,提高税收征管的效率和精准度。

这有助于减少逃税和漏税行为,维护税收的公平和稳定。

3.促进财政收入稳定增长:税制结构的变化也是为了促进财政收入的稳定增长。

通过减税降费,可以激发市场主体的活力,促进经济的发展,进而增加财政收入。

毕业生优秀毕业论文(设计)公示名单

2009311642

郭昱杉

税务专业(注册税务师方向)

梁俊娇

27

开放经济下出口退税与全要素生产率的关联度—基于中国入世后省际面板数据的实证分析

2009311606

王蔚

税务专业(国际税收方向)

杨志清

28

房产税作用机制分析与政策建议

2009311616

朱姝

税务专业(国际税收方向)

2009311821

邱志德

公共事业管理

姜玲

71

基于水资源利用相对效率的北京水资源分类管理研究

2009311824

黄道涵

公共事业管理

邢华

72

中东变局中扩展权势的海合会崛起原因与影响探究

2009312127

李承颖

国际政治

张晓阳

73

试析日本“钟摆外交”的成因

2009312129

李松霖

国际政治

罗文静

74

我国区域体育产业发展影响因素分析

2009310730

侯庆夕

人力资源管理

严力群

54

领导者性别角色对其领导风格及下属工作满意度的影响

2009310758

秦丹妮

人力资源管理

王震

55

基于聚类分析和Baumol-Wolfe模型的配送中心选址优化:以G企业为例

2009310844

黄婉

物流管理

晏妮娜

56

RFID供应链中两级博弈分析及利益分配研究

吴霖

房地产经营与管理

戴学珍

64

航空公司飞行员发展规划研究

2009312041

沈祥坤

管理科学

贾传亮

中国税收制度再分配效应

研究创新与贡献

相比于以往的研究,本研究更加全面地考察了中国税收制度的再分配效 应,不仅关注了税收对于居民收入和财富的调节作用,还进一步探讨了 税收制度对于社会公平和可持续发展的影响。

研究创新性地运用多维度指标体系对税收制度的再分配效应进行综合评 估,为政策制定提供了更为全面和科学的依据。

本研究对于优化中国税收制度设计、促进社会公平和可持续发展具有重 要的政策参考价值,同时也为相关领域的研究提供了新的思路和方法。

税收再分配的政策手段与效果评价

税收再分配的政策手段包括个人所得税、企业所得税、社会保障税等。这些税种的设置和调整都会影响到税收再分配的效果 。

效果评价主要包括以下几个方面:一是看是否有利于实现社会公平和减少贫富差距;二是看是否有利于提高经济效率和促进 经济增长;三是看是否有利于提高政府财政收入和保障国家职能的实现;四是看是否有利于提高人民生活水平和促进社会稳 定。

中国现行税收制度的主要税种

增值税

增值税是中国最大的税种之一,是对商品和服务的增值部 分征收的税。中国从1979年开始引入增值税,目前增值税 已经成为了中国最主要的税种之一。

企业所得税

企业所得税是对企业的利润征收的税。中国从1949年开始 实行企业所得税,目前企业所得税已经成为中国重要的税 种之一。

中国税收制度再分配效应

2023-11-09

目录

• 引言 • 中国税收制度概述 • 税收再分配效应的理论基础 • 中国税收制度再分配效应的实证分析 • 国外税收再分配制度对中国的借鉴意义 • 中国税收制度再分配效应的优化建议

01

引言

研究背景与意义

随着中国社会经济的快速发展,税收制度在国民生活中的重 要性日益凸显,而税收制度的再分配效应也受到了广泛关注 。

我国居民消费结构趋势变化及其市场营销分析

我国居民消费结构趋势变化及其市场营销分析芮艳霞 沈阳市南湖公园管理中心摘要:经济的发展,居民收入水平的提高,势必导致消费结构趋势的变化,而消费结构的变化,直接影响了市场营销环境的变化,为我国经济与社会的发展壮大带来影响。

新形势下,计算机网络的不断深入,我国居民消费结构趋势呈现出多样化,市场竞争力日益激励,企业市场营销进入困境,对此,积极掌握居民消费结构的趋势变化,了解其对市场营销的影响,使企业单位在竞争激烈的市场上脱颖而出,成为我国企业单位发展重点。

关键词:居民消费结构;趋势变化;市场营销中图分类号:F126 文献识别码:A 文章编号:1001-828X(2019)001-0018-02当前,我国经济发展仍然以需求导向为主线,在拉动经济增长过程中,消费需求占据举足轻重的地位。

受世界全球化的影响,一定程度上影响了我国经济结构,使其呈现出高投资、高储蓄率、低消费的失衡状态,影响了我国经济的发展,加剧了某些行业的盲目扩张与重复建设,增加了我国金融风险。

对此,应积极了解我国居民消费结构的趋势变化,了解其对市场营销的影响,制定相应措施,拉动我国经济再次增长[1]。

一、居民消费结构居民消费结构是指我国全体居民各类消费支出在总消费支出中的比重。

在发达国家消费结构的特征主要表现为:生活必需品在家庭总支出中占比较小,服装、娱乐、卫生医疗、交通、教育等方面的支出占据较大比重。

而在发展中国家消费结构的特征为:生活必需品在家庭总费用支出中占比较大,其他方面占比较小。

进入21世纪以来,我国经济水平不断提高,居民消费结构逐渐发生转变,逐渐由对生活必需品为主导的消费转向了娱乐、旅游、教育、卫生、娱乐等方面的消费,带动了我国市场经济的发展[2]。

居民消费结构趋势的变化展现了我国经济水平不断增长,在世界上的地位不断提升。

二、影响我国居民消费结构趋势的主要因素1.居民消费观念发生变化人与人之间的个体化差异,使得每个人的消费观念各不相同,因此,人与人的消费结构存在较大差异,尤其是接受新兴事物较快的年轻人与始终秉承传统观念的中老年群体,消费差异更加明显。

数字消费对居民消费结构升级的影响——基于国家信息消费试点的准自然实验

数字消费对居民消费结构升级的影响——基于国家信息消费

试点的准自然实验

颜娟;陈兢

【期刊名称】《商业经济研究》

【年(卷),期】2024()10

【摘要】数字技术和传统消费深度融合诞生了数字消费,同时也催生了多种消费业态和新型消费模式,成为居民消费结构升级的基础。

本文以我国287个城市为研究对象,利用双重差分模型结合国家信息消费试点政策进行准自然实验。

研究发现:数字消费可以提高商品的配置效率,优化消费者支付环境;同时,数字消费也可以催生多种新型消费方式,降低消费过程中的信息不对称,从而推动产业结构升级,进而促进居民消费结构升级。

即数字消费可以显著促进居民消费结构升级,并且,产业结构升级在其中发挥中介效应。

本研究旨在为我国信息消费试点政策发展指明方向,为数字消费和产业结构升级促进居民消费结构升级提供理论和实证参考。

【总页数】4页(P55-58)

【作者】颜娟;陈兢

【作者单位】广西财经学院

【正文语种】中文

【中图分类】F713

【相关文献】

1."一带一路"倡议与中国居民家庭消费结构升级

——基于准自然实验的双重差分模型分析2.数字经济促进产业结构升级的影响机制与对策研究--基于能源结构、金融结构、居民消费结构层面的分析3.数字消费的经济增长效应:机制探索与中国经验——来自国家信息消费试点的准自然实验4.城乡数字鸿沟会阻碍农村居民消费结构升级吗?——基于中国家庭追踪调查(CFPS)数据的分析5.数字经济对城镇居民消费结构升级的影响研究——基于30个省份的面板数据

因版权原因,仅展示原文概要,查看原文内容请购买。

【毕业论文选题】最新计量经济学论文题目与选题参考

最新计量经济学论文题目与选题参考计量经济学是经济学中的一门重要课程,它是对实际经济问题建立模型,对经济现象进行数据统计分析,最终达到预测评估的作用,在计量经济学论文写作中,首先我们要选择一个好的计量经济学论文题目,根据经济主题建立相应的计量模型,用数据和统计分析工具解决实际问题,最终成文,下面是近年来的计量经济学论文题目,供大家参考!1、××国居民消费与可支配收入关系的实证分析2、××年~××年中国失业多因素分析3、××省城市居民消费函数模型分析4、××省城乡居民储蓄存款的计量模型分析5、××省城镇居民消费模型分析6、××省就业状况对经济发展的影响分析7、××省就业状况计量及经济分析8、××省居民消费函数模型9、××省居民消费结构计量分析10、××省居民消费水平的多因素分析11、××省农业生产函数建立与分析12、××省人力资本存量的现状分析13、××省镇居民消费函数模型14、2005年~2015年中国失业多因素分析15、2005-2015年国际金融危机传播的空间计量经济学分析16、220kV变压器全寿命周期成本建模方法研究17、影响上市公司高管薪酬的企业因素实证分析18、中国期货市场与相关市场价格关系的实证研究19、AIC准则及其在计量经济学中的应用研究120、CM公司国际漫游语音业务发展影响因素的实证研究21、FDI对中国经济增长的影响22、FDI溢出效应23、GDP与进出口总额的计量分析24、GIS与空间计量经济学功能集成25、GMDH与回归分析的结合研究26、Johansen协整检验中DGP误设的研究与应用27、PTA与石油价格28、PVC与石油价格29、省居民消费水平的多因素分析30、白糖期货价格与现货31、半参数变系数分位数回归模型及其两阶段估计32、贝宁的本地大米供给分析33、贝叶斯计量经济学建模与经典学派比较研究34、玻璃产量与房地产的关系研究35、不同程度通货膨胀下消费与收入的关系36、财政支农与中国农业产出及增长的关系分析37、参数、非参数GARCH模型与半参数GARCH模型的比较研究38、餐饮业区域市场潜力的影响因素分析39、城市化动力机制的微观计量分析40、城市住房均衡价格供求模型41、城乡金融开发与收入差距42、城镇化影响因素43、城镇集体单位固定资产投资对国内生产总值的影响分析44、城镇居民消费水平影响因素浅析45、城镇居民住房面积的多因素分析246、城镇人均收入与人均通讯消费分析47、持仓量排名与价格变动48、储蓄和投资的利率弹性49、船舶市场的规律性分析与发展研究50、创新要素对产业创新绩效51、创业板块股权与股价52、创业板上市日价格波动与绩效53、存款准备金率变化的影响54、大都市经济增长中资本的产出55、带有空间自回归干扰项的空间自回归模型的参数估计56、贷款利率与房价57、道路货运业市场行为分析与运力结构调整58、地区人均收入影响因素的计量分析59、地铁对房价的影响实证分析60、电网物资仓库规模预测与布局选址规划研究61、店铺租金的确定62、东西部居民消费与收入差异63、豆粕价格与饲料64、对××省当前农村政策的合理性分析65、对××省房地产市场的实证考察66、对××省种植业收入模型的初步探索67、对上市公司利用新四项计提进行盈余管理的实证研究68、对外贸易与××省经济增长关系实证分析69、对我国国债发行规模的计量经济分析70、对我国经济增长的因素分析(地区可改)71、对我国人均GDP的各影响因素的计量分析372、对影响某高校研究生录取线的因素分析73、对影响人身保险保费收入诸因素的计量分析74、对中国制造业R&D效应的实证研究75、恩格尔系数模型检验76、发展中国家货币需求模型77、房价与地价的内生性78、菲利普斯曲线的验证79、分析我国影响钢铁产量的因素80、福建省税收数据预测及分析81、改革开放以来商品零售价格指数(RPI)变化因素分析82、工业产值与能源耗量的实证分析83、工资收入差异分析84、公共投资取向与经济增长的实证分析85、固定资产投资的计量经济学模型86、固定资产投资对××省GDP影响分析87、固定资产投资对GDP的影响88、关于××国政府社会保障支出与失业率的计量分析89、关于GDP与其他经济因素关系的计量分析90、关于PM2.5影响因素的统计分析91、关于封闭式基金价格问题92、关于国内旅游需求的计量分析93、关于国内旅游需求的计量经济学分析报告94、关于教育对中国经济增长作用的计量分析95、关于美国政府社会保障支出与失业率的计量分析96、关于农民人均纯收入的计量经济模型97、关于社会商品零售总额的案例分析498、关于司机年龄与发生车祸次数关系的分析99、关于影响大学生就业问题与人口老龄化问题的因素分析与思考100、关于影响就业人数的因素的计量分析101、关于影响我国南方几省市农业总产值因素的实证分析102、国债发行规模影响因素的实证分析103、含有空间误差成分的面板数据自回归模及参数估计的随机模拟104、航运市场运价波动对造船市场影响研究105、宏观经济模型的中国实证模型106、宏观经济政策对中国经济周期波动的影响分析107、湖南省农民收入与农村物流发展水平动态关系研究108、湖南省县域经济发展水平的空间计量经济学分析109、沪深债指波动的协整研究110、环境规制与FDI实证111、环境规制与能源效率112、黄淮海地区小麦生产布局演变研究113、黄金价格与ETF基金持仓114、黄金与白银115、货币超发的实证研究116、货币需求的弹性分析117、货币需求与通胀关联分析118、货币政策、利率传导机制实证分析119、货币政策有效性分析120、货币政策与GDP的回归分析121、货币政策与GDP关系的计量分析122、基金持股与A股收益波动5123、基于BP网的关联分析及其在经济管理中的应用124、基于GARCH-EVT方法和Copula函数的组合风险分析125、基于GIS和VAR模型的××城市圈区域经济发展与土地利用结构拟合关系研究126、基于STAR模型的非线性协整定义及其检验127、基于材料形变理论的股票量价关系模型128、基于基尼系数衡量收入分配公平性的计量经济学方法研究129、基于计量经济学的电力投资分析与模型研究130、基于空间计量经济学的生产性服务业集聚及其影响因素研究131、基于空间计量学的云南省政府信息公开外部性研究132、基于空间视角的我国省际农村居民消费趋同性研究133、基于切片抽样MCMC方法的比较分析134、基于全寿命周期成本(LCC)的变电站建设的决策分析135、基于我国银行存款利率对流动性溢酬的研究136、基于无偏估计方程的模型选择137、基于系统动力学的中国大豆产业政策仿真138、基于系统角度的莱新铁矿产能研究139、基于支持向量机的概率密度估计140、吉林市鸡雏市场价格分析与预测141、吉尼系数影响因素的计量分析142、极端气候事件影响我国农业经济产出的计量经济学分析143、计量经济学涵义及其性质研究144、计量经济学消费--收入模型分析145、计量经济学在中国的应用146、计量经济学中的面板数据模型分析147、计量经济学中两种估计方法的实例应用148、计量经济学中统计建模的非参数方法和转变点分析6149、加工工业产品出厂价格多因素分析150、加入WTO对我国纺织品服装贸易的影响和对策151、江苏交通运输业与国民经济发展的互动关系研究152、焦煤与螺纹钢153、焦炭与焦煤的价格154、金融发展对经济增长的贡献度量155、金融发展与东西部经济发展156、金融市场(超)高频数据建模及其实证分析157、具有空间相依误差的面板数据自回归模型及参数估计的统计计算实现158、开放经济下储蓄、投资与贸易余额关系的研究159、科技进步对中国经济增长的贡献分析160、空间计量模型及其在我国的应用研究161、空间面板数据模型及其应用研究162、矿产资源城市的系统评价163、利率、租金与房价164、利率汇率与外商直接投资165、利率与房地产投资166、利率与商业银行不良贷款率的波动实证分析167、利率与通胀的关系实证分析168、螺纹钢与股价169、旅游经济分析170、旅游业与经济增长关系的实证研究171、贸易顺差与韩元兑美元汇率172、煤炭行业安全投入与安全效益关系研究173、美国股市与法兰克福指数174、美国居民消费与可支配收入关系的实证分析7175、美国汽车销量与经济增长176、美国玉米价格与大豆价格177、美元价格与黄金价格178、美元价格与美国经济增长179、美元价格与原油价格180、面板协整模型及其在中部城镇居民消费中的应用181、能源消费影响因素182、牛肉价格变动的影响因素183、农民人均纯收入影响因素的计量分析184、农民人均收入影响因素分析185、农民收入影响因素分析186、农民收入影响因素研究187、农业总产值分析188、农业总产值影响因素分析189、欧元价格与非商业基金持仓190、欧元实际汇率长期利率的实证分析191、浅析我国城市化的影响因素192、区域经济发展过程中的产业簇群问题研究193、区域经济空间集聚及其溢出效应研究194、区域时空信息与时空过程模型的GIS表达195、券商业绩与股市波动196、人民币升值与热钱流入197、日元实际汇率长期利率的实证分析198、如何提高农业产值和农民人均收入水平199、瑞朗实际汇率长期利率的实证分析200、瑞士社保支出与老龄人口比率8201、三大产业的发展与城镇居民家庭消费支出的关系分析202、森林火灾计量经济学研究203、上市公司财务预警模型设计与分析204、上市公司高管变更对绩效的影响205、上市公司关联方交易对利润影响的实证研究206、市场经济条件下居民用电分析与预测模型的研究207、试探交通运输发展与国民经济的关系208、收入与私家车保有量209、数理经济学史研究210、税收收入与国内生产总值的关系分析211、税收收入与国内生产总值及进出口总额的关系分析212、税收收入与进出口总额的关系分析213、私家车拥有量的计量分析214、天气期货在中国电力行业的应用215、天然橡胶与合成橡胶216、铁矿石与螺纹钢217、通货膨胀的影响因素分析218、通胀的影响因素219、铜价与房地产价格220、铜铝价格联动性221、铜锌价格联动性222、投资额与生产总值和物价指数223、外国直接投资决定因素分析224、外商直接投资(FDI)对我国经济影响的实证分析225、外商直接投资FDI与国有企业改革的互动分析226、外资利用与我国进出口贸易关系的实证分析9227、微观计量方法及其在农民收入问题方面的应用研究228、我国(××省市)旅游经济的因素分析229、我国××年-××年的财政收入和国民生产总值的计量分析230、我国GDP增长与人民就业及生活水平的关系分析231、我国白糖消费与经济增长232、我国财产保险市场发展的因素分析233、我国财政收入与部分支出结构234、我国采矿业龙头企业利润因素分析235、我国车险费率市场化问题的研究236、我国当前的产业结构与劳动力结构分析237、我国改革开放以来固定资产投资与GDP关系分析238、我国钢铁产量的影响因素分析239、我国固定资产投资对经济增长的滞后影响分析240、我国固定资产投资周期波动及其影响因素研究241、我国国内债务规模的多元线性分析242、我国国债发行规模影响因素的分析243、我国国债挤出效应的实证分析244、我国经济增长对能源消耗的依赖245、我国居民消费的因素分析246、我国居民消费函数实证分析247、我国居民消费增长模型248、我国利用外资与GDP关系我国人均GDP与消费的计量分析249、我国粮食价格形成机制研究250、我国旅游经济的因素分析251、我国农民收入影响因素的回归分析252、我国汽车需求的因素分析10253、我国人均GDP与消费的计量分析254、我国入境旅游外汇收入结构实证分析255、我国涉外旅游业收入的实证分析256、我国私人汽车拥有量影响因素分析257、我国外汇储备及其影响因素的分析258、我国消费的影响因素分析259、我国资本市场与经济增长的实证分析260、××市投资额影响因素的实证分析261、西方消费理论在中国的实证分析262、限贷对房价影响的度量263、新中国出口的影响因素分析264、虚拟社区用户后继参与行为以及持续参与行为的研究265、银行股权结构与绩效实证分析266、银行信贷资金与股票市场交易金额变动的关系267、印尼棕榈油与国内棕榈油268、影响××省房地产业发展的因素分析269、影响GDP增长的经济因素分析270、影响IPO公司上市前后的绩效分析271、影响保费收入的因素分析272、影响电信业的因素分析273、影响股价指数的因素分析274、影响黑龙江省机电产品出口的因素研究275、影响居民消费水平的因素分析276、影响居民消费水平的主要因素分析277、影响粮食产量的相关因素分析278、影响人身保险保费收入的重要因素分析11279、影响上市公司高管薪酬的企业因素实证分析280、影响寿险保费收入的因素分析281、影响我国城镇居民消费性支出的因素分析282、影响我国电力产量的因素分析283、影响我国居民储蓄的相关因素的实证分析284、影响我国粮食总产量诸因素分析285、影响我国农业总产值因素的实证分析286、影响新股上市定价的因素分析287、影响银行卡交易量的因素分析288、影响中国汽车产量的多因素分析289、有关我国进口商品消费的计量分析290、有关我国居民储蓄影响因素的计量分析291、在校学生总数变动的多因素分析292、浙江省大学排名变化的影响因素293、浙江省居民消费函数变化294、浙江省农村居民消费结构分析295、政府对公共卫生事业的投资分析296、政府投资和民间投资与经济增长的关系研究297、中国城市居民消费计量分析298、中国城镇化与经济增长、农村发展关系的研究299、中国城镇居民2015年可支配收入分析300、中国出口的影响因素分析301、中国对美国进口总额的分析302、中国股票内在价值影响因素的实证分析303、中国股票市场若干现象的实证分析304、中国股票市场一体化进程研究12305、中国货币需求函数实证研究306、中国进出口相关因素的数量与实证分析307、中国经济增长的影响因素实证分析308、中国经济增长与周期波动309、中国粮食总产量多因素分析310、中国旅游业发展状况分析311、中国能源需求影响因素实证分析312、中国农业总产值问题的计量分析313、中国期货市场与相关市场价格关系的实证研究314、中国汽车产业市场需求规模及均衡情况下供给规模的调整315、中国上市公司现金股利的影响因素分析316、中国生产者服务业的影响因素与关联效应的实证研究317、中国铁矿石需求预测318、中国证券市场与经济增长319、中长期宏观经济预测模型、方法及应用研究320、周恩来的经济计量分析方法论探究321、资本结构主要影响因素分析13。

我国城镇居民消费结构的聚类分析及政策建议

近年来 . 随着 我 国经济 的快 速 发 展 , 城镇 居 民 的 收入 关 键 问题 。 不 断增加 . 且在 国家连续 出台住 房 、 并 教育 、 医疗 等各 项改

革 措 施 和实施 “ 激 消费 、 大 内需 、 动 经 济增 长 ” 济 刺 扩 拉 经 政 策 的影响下 . 国各 地 区城 镇 居 民 的消 费支 出也 强劲 增 我 长 . 费结 构 发生 了 巨大 的变 化 , 构 不 合 理 现象 也 得 到 消 结 了一定 程度 的调整 。但 是 , 由于 各地 区的 经济 发展 不平 衡 及原有 经济基 础 的差异 . 使各 地 区 的消 费结 构仍 存 在着 明 显 差别 。为了进一 步改 善 消费结 构 , 确引 导消 费 , 高我 正 提

其 中 x 表 示 i 区第 tt l2, , , , , , ) t 地 (= , 3 4 5 6 7 8 种消 费支 出所 占 比重 , x 表示 j 区第 t 消 费支 出所 占比重 , 表 地 种

发现 特点 和规律 . 宏 观上 把握 各 地 区城 镇居 民的消 费现 示 i 区和 j 区的消 费结 构相似 程度 。 iO说 明 i 区和 从 地 地 d= i 地 状 和不 同地 区 消费水 平 的差 异 . 提 高我 国各 地 区消 费水 i 区消 费结 构完全 相 同 , 实 际上 i 区和 j 区的消费 为 地 但 地 地

12 l o o年第 1期

■现 代管理 科 学

■发 展战略

我 国城 镇 居 民消 费 结 构 的 聚 类 分 析 及 政 策 建 议

●刘 思 嘉 赵 金 楼

摘要 : 近年来, 我国城镇居民的整体消费水平逐渐提 高, 但各地 区间的消费结构仍存在较大差别。 文章选用 8 个城镇 居民消费结构统计指标 , 采用欧式距 离平方和 离差平方和法, 对我国 3 个省、 1 直辖市及 自治 区的 20 年城镇居 民消费 08 结构进行聚类分析和比较研究。 这不仅从总体上掌握 了我国消费结构类型的地 区分布 , 而且系统分析 了我国各地区消费 结构的特点及产生原因, 为国家制定消费政策提供 了决策依据。

蚌埠市人民政府关于表彰蚌埠市第七次社会科学优秀成果奖的决定

蚌埠市人民政府关于表彰蚌埠市第七次社会科学优秀

成果奖的决定

文章属性

•【制定机关】蚌埠市人民政府

•【公布日期】2016.09.13

•【字号】蚌政秘〔2016〕108号

•【施行日期】2016.09.13

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】科技奖励

正文

蚌埠市人民政府关于表彰蚌埠市第七次社会科学优秀成果奖

的决定

蚌政秘〔2016〕108号

各县、区人民政府,市政府各部门、各直属单位:

为表彰社会科学研究工作所取得的成就,进一步推动我市社会科学事业繁荣发展,更好服务于我市改革开放和现代化建设,根据《蚌埠市第七次社会科学优秀成果奖评选办法》规定,经过申报单位初评、学科专家组复评、市社科成果奖评选委员会审议和表决,市政府决定授予《蚌埠市“十三五”规划问题研究》等10项成果为市社会科学优秀成果奖一等奖;《以科学发展观引领社会主义和谐文化建设》等30项成果为市社会科学优秀成果奖二等奖;《蚌埠方言俗语词典》等80项成果为市社会科学优秀成果奖三等奖。

希望受到表彰的集体和个人珍惜荣誉,再接再厉,多出成果,多出精品。

全市广大社会科学工作者要以获奖者为榜样,围绕中心、服务大局,紧盯理论前沿,积极推进理论创新,加强应用对策研究,不断创造出更多优秀的社会科学成果,为我市全面建成小康社会、全面冲刺全省第一方阵作出新的贡献。

附件:蚌埠市社会科学优秀成果奖获奖名单

2016年9月13日附件

蚌埠市社会科学优秀成果奖获奖名单

一等奖

二等奖

三等奖。

西方经济学对税收政策与经济效应的分析

西方经济学对税收政策与经济效应的分析税收政策是国家经济管理的重要手段之一,其对经济的影响具有广泛而深远的意义。

西方经济学家通过对税收政策与经济效应的分析与研究,提出了多种观点与理论,旨在寻求可行的经济发展路径与方案。

本文将介绍西方经济学对税收政策与经济效应的主要观点和分析方法。

一、供给侧经济学视角下的税收政策供给侧经济学强调通过减税和降低税收负担来促进经济增长和改善经济结构。

根据这一观点,降低企业税收、个人所得税和消费税等,能够刺激市场活力,提高生产效率,增强经济竞争力。

同时,供给侧经济学认为通过刺激创新和投资活动,税收减免能够吸引更多的资金流入,推动企业扩大生产和创造就业机会。

然而,供给侧经济学的观点也存在不少批评。

一些经济学家认为减税可能导致政府财政收入减少,进而增加国债和通胀压力。

此外,减税政策也可能导致财富差距的加剧,从而影响社会公平与稳定。

二、需求侧经济学视角下的税收政策需求侧经济学则认为通过适当调整税收政策,可以刺激经济增长与消费需求,提高就业水平。

它主张通过增加政府支出和减少个人和企业税收负担,来扩大总需求和激发消费。

需求侧经济学认为,通过提高个人可支配收入和增加投资支出,可以推动产业发展和经济增长。

不过,需求侧经济学的观点也受到了一些质疑。

批评者认为需求侧政策可能导致财政赤字的扩大和国债压力的增加,从而影响宏观经济稳定。

此外,需求侧经济学没有很好地解决生产效率和创新能力的问题,导致长期经济增长的持续性缺乏保障。

综上所述,西方经济学家对税收政策与经济效应的分析可从供给侧经济学视角和需求侧经济学视角两个方面进行考量。

供给侧经济学主张通过税收减免来提高市场活力和生产效率,促进经济发展;需求侧经济学则认为通过税收调节,可以刺激消费需求和扩大总需求,推动经济增长。

然而,不同的观点也存在一些限制和批评,如减税可能导致财政压力增加、贫富差距扩大等。

因此,在实施税收政策时,应结合实际情况和综合分析来制定合理的方案,以实现经济平衡与可持续发展。

税收经济发展的思考

税收制度的公平性是社会稳定的基础,过度的收入差距和财富 不平等会导致社会不稳定和矛盾的加剧。

税收透明度

提高税收制度的透明度,让公众了解税收政策和税收使用情况 ,增强公众对政府的信任和支持。

税收法制建设

加强税收法制的建设,确保税收制度的合法性和公正性,保障 纳税人的权益和利益。

05

跨国税收与经济发展

跨国税收对投资的影响

税收透明度

跨国税收的透明度对于吸引外资非常重要。如果税收政策透明度 不足,可能会使投资者对投资环境产生疑虑,从而影响投资决策 。

税收歧视

某些国家可能对某些来源的收入或某些类型的投资采取歧视性税 收政策,这会使得投资者转向其他国家或寻找避税港。

双重征税

双重征税是指同一笔收入在两个或多个国家被同时征税,这会加重 投资者的税收负担,影响其投资意愿。

基本生活保障

01

通过税收优惠和转移支付等措施,为贫困人口提供基本生活保

障,确保其基本生存权利。

医疗和教育福利

02

通过税收优惠和补贴,为贫困家庭提供医疗和教育福利,提高

贫困人口的教育水平和健康状况。

就业援助

03

通过税收减免和补贴等措施,鼓励企业招聘贫困人口,提高贫

困人口的就业机会和收入水平。

税收制度与社会稳定、和谐发展

税收效率提高

经济增长通常伴随着城市化、 工业化和信息化的发展,这些 发展可以提高税收效率,降低

逃税和漏税现象。

税收政策调整

经济增长过程中,政府可能会 根据实际情况调整税收政策, 以更好地促进经济发展,同时

增加税收收入。

税收与经济增长的互动关系

相互促进

合理的税收政策和经济增长之间是相互促进的关系。一方面,良好的经济增 长可以增加政府税收收入;另一方面,合理的税收政策又可以促进经济增长 。

什么是结构性减税政策-实施结构性减税政策

什么是结构性减税政策:实施结构性减税政策去年底召开的中央经济工作会议提出,财政政策要继续完善结构性减税政策。

结构性减税作为今年实施积极财政政策的一个重要载体,引起理论界和实际经济工作者的高度关注。

那么,什么是结构性减税政策?它是怎么来的?如何继续完善结构性减税政策?这篇文章对这些问题作了探讨。

——编者结构性减税在我国是一个新生事物,在理论和实践上都还处于探索阶段。

20xx年以来结构性减税政策成为我国积极财政政策的重头戏,在巩固和扩大应对国际金融危机冲击成果、促进国民经济平稳较快发展中发挥了重要作用。

中央决定今年继续完善结构性减税政策,再次引起国内外高度关注。

那么,什么是结构性减税政策?它是怎么来的?如何继续完善结构性减税政策?结构性减税政策的基本内涵(一)什么是结构性减税政策所谓结构性减税政策,是政府在实施积极财政政策中通过调整优化税种及其构成要素减轻居民和企业税负,以激发市场活力、增强发展动力,推动国民经济又好又快发展的宏观调控手段。

可以从以下四个方面来理解结构性减税政策。

结构性减税作为积极财政政策的重要组成部分,本质上是政府的一种宏观调控手段。

它通过调整税种、税目、税率和税式支出等可控变量,有选择性地减轻市场主体的税收负担,引导其在追求自身利益最大化的同时按照宏观调控预期目标进行生产经营活动,从而更好地发挥市场在资源配置中的基础性作用,促进经济长期平稳较快发展。

可见,结构性减税是一种市场导向的发挥税收作用的间接调控手段。

结构性减税通过各种政策工具的优化组合建立科学有效的内在机制,发挥组合拳的最佳效应。

结构性减税是一个多元税收政策工具的组合体,税种的选择、税目的增减、税率的调整以及税式支出的变化都是政策工具,需要通盘考虑、统筹使用,建立各种政策工具科学组合、优势互补、有机衔接、协调联动的内在机制,力争用最小的政策资源和代价取得最大的宏观调控效应。

结构性减税通过减轻企业和居民税收负担的传导机制,实现总量上的扩张效应和结构上的激励调节。

税收对居民生活的影响

税收对我国居民的影响作者:王建鑫、樊涛、黄燕、尹叶芝、吴婉榕、陈晓旭、李树成、郭含摘要税收是居民生活中的重要组成部分,在我们日常生活中我们时常会缴税,某些税收可能不会对我们的生活造成很大的影响,但是还有部分税会实实在在的影响着我们的生活。

税收是国家财政收入的重要手段,也是调节经济发展的重要杠杆,税收政策的变化不仅对国家有很深的影响,而且对我们纳税人也具有很深的影响,我们想要通过了解税收的收税原则以及效应机制来发现税收对我们居民的影响。

关键词:收入效应,替代效应,公平原则,效率原则,适度原则,法治原则一、税收的定义与原则税收的定义税收是以实现国家公共财政职能为目的,基于政治权力和法律规定,由政府专门机构向居民和非居民就其财产或特定行为实施强制、非罚与不直接偿还的金钱或实物课征,是国家最主要的一种财政收入形式和来源。

税收的本质是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制取得财政收入所形成的一种特殊分配关系.它体现了一定社会制度下国家与纳税人在征收、纳税的利益分配上的一种特定分配关系。

税收由政府征收,取自于民、用之于民。

税收具有无偿性、强制性和固定性的形式特征。

税收三性是一个完整的体系,它们相辅相成、缺一不可。

税收的原则1。

公平原则税收公平原则,就是政府征税,包括税制的建立和税收政策的运用,应确保公平,遵循公平原则。

公平是税收的基本原则。

要遵循公平原则,取消免税特权.要拓宽税源,提高税负,需要考虑按纳税能力征税.税收公平,特别是经济公平,对我国向市场经济体制转轨过程中的税制建设与完善具有重要的指导意义。

2.效率原则税收不仅应是公平的,而且应是有效率的,这里的效率,通常有两层含义:一是行政效率,也就是征税过程本身的效率,它要求税收在征收和缴纳过程中耗费成本最小;二是经济效率,就是征税应有利于促进经济效率的提高,或者对经济效率的不利影响最小.3.适度原则税收适度原则,就是政府征税,包括税制的建立和税收政策的运用,应兼顾需要与可能,做到取之有度。

财政税收政策扩大居民消费需求

财政税收政策扩大居民消费需求

冯海燕

【期刊名称】《大众商务》

【年(卷),期】2022()13

【摘要】新时期,我国经济体制不断变革、发展,国家财政税收政策也在日趋完善。

而作为我国消费体系重要组成部分,居民消费在整个经济体系中占有重要地位,为进一步推进国民经济发展,应当扩大居民消费需求,并转化为实际行动,这一过程中如何发挥财政税收政策作用,是当前业界需要思考的重要问题。

对此,本文首先分析了财政税收政策与居民消费需求间存在的关联,而后深入剖析居民消费需求对经济增长产生的影响,并提出了如何运用财政税收政策有效扩大居民消费需求的具体策略,致力于充分发挥财政税收政策效用,激发居民消费,进而助推国民经济持续发展。

【总页数】3页(P0013-0015)

【作者】冯海燕

【作者单位】卢龙县环境卫生服务中心

【正文语种】中文

【中图分类】F

【相关文献】

1.运用财政税收政策扩大居民消费需求分析

2.运用财政税收政策扩大居民消费需求

3.运用财政税收政策扩大居民消费需求

4.基于扩大居民消费需求的财政税收政策研究

5.浅谈运用财政税收政策扩大居民消费需求

因版权原因,仅展示原文概要,查看原文内容请购买。

论文范文:财政政策论文范文:财政政策促进居民消费的作用机理及影响效应探究

论文范文:财政政策论文范文:财政政策促进居民消费的作用机理及影响效应探究1.前言1.1研究的背景与研究意义要保持经济平稳较快发展,扩大内需、尤其是扩大居民消费需求势在必行,以消费带动经济发展、恢复市场传导机制既是确保经济平稳较快增长的现实选择,也是未来我国财政政策宏观调控的重点之一。

对于当前正处在后经济危机时代的中国宏观经济而言,鱼待解决的问题很多。

一方面,外需锐减使得扩大内需比任何时候都更加彰显迫切。

经济增长长期对高投资的过分依赖所积累的国内过剩产能,后经济危机时代只能更多的依靠国内居民消费来消除,因此,扩大居民消费,尤其是释放农村居民消费的巨大潜力是实现经济增长方式转型和平稳较快增长的强劲后盾。

另一方面,国内控制通货膨胀的压力日益剧增,此时面对总需求不足、产能过剩与物价上涨迅猛等多重问题交织的复杂性,政府究竟需要什么样的财政政策,是采用逆经济周期抑或选择顺经济周期的财政调控政策,以及新一轮积极财政政策是就此淡出抑或继续这些都是需要格外慎重的问题?本文在此背景下深入研究财政政策对居民消费的作用机理,以及运用经济计量模型和多种实证分析方法考察我国财政支出政策、税收政策和收入分配对居民消费的影响效应,不仅对完善政府宏观调控抉择和指导我国财政政策实践将会提供全新视角和思路借鉴。

另外,还对丰富财政理论及其推动财税学科发展具有极其重要的理论贡献和现实启示。

1.1.2研究意义1.1.2.1实践意义投资、出口和消费被誉为拉动经济增长的“三驾马车”,其中投资是经济增长的推动力、出口是经济增长的调节器,唯有消费才是经济增长的内生动力。

一方面,投资需求是由消费所派生的,其最终由消费需求决定,而净出口本身就是一种消费需求,只是消费主体变成了国外部门。

然而,近年来我国经济增长过于依赖投资和出口的拉动,消费对经济增长的贡献持续走低。

一方面,最终消费、投资和净出口三大需求对GDP增长的贡献率从1992年的72.5%、34.2%和一6.8%到2008年变为43.5%、47.5%和9.0%。

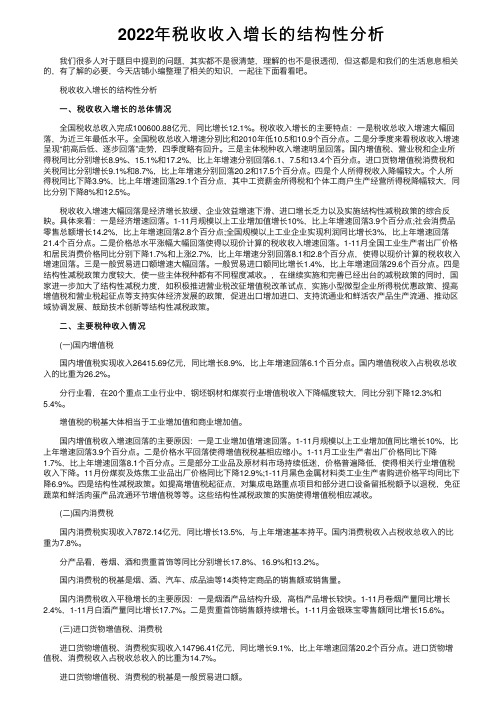

2022年税收收入增长的结构性分析

2022年税收收⼊增长的结构性分析我们很多⼈对于题⽬中提到的问题,其实都不是很清楚,理解的也不是很透彻,但这都是和我们的⽣活息息相关的,有了解的必要,今天店铺⼩编整理了相关的知识,⼀起往下⾯看看吧。

税收收⼊增长的结构性分析⼀、税收收⼊增长的总体情况全国税收总收⼊完成100600.88亿元,同⽐增长12.1%。

税收收⼊增长的主要特点:⼀是税收总收⼊增速⼤幅回落,为近三年最低⽔平。

全国税收总收⼊增速分别⽐和2010年低10.5和10.9个百分点。

⼆是分季度来看税收收⼊增速呈现“前⾼后低、逐步回落”⾛势,四季度略有回升。

三是主体税种收⼊增速明显回落。

国内增值税、营业税和企业所得税同⽐分别增长8.9%、15.1%和17.2%,⽐上年增速分别回落6.1、7.5和13.4个百分点。

进⼝货物增值税消费税和关税同⽐分别增长9.1%和8.7%,⽐上年增速分别回落20.2和17.5个百分点。

四是个⼈所得税收⼊降幅较⼤。

个⼈所得税同⽐下降3.9%,⽐上年增速回落29.1个百分点,其中⼯资薪⾦所得税和个体⼯商户⽣产经营所得税降幅较⼤,同⽐分别下降8%和12.5%。

税收收⼊增速⼤幅回落是经济增长放缓、企业效益增速下滑、进⼝增长乏⼒以及实施结构性减税政策的综合反映。

具体来看:⼀是经济增速回落。

1-11⽉规模以上⼯业增加值增长10%,⽐上年增速回落3.9个百分点;社会消费品零售总额增长14.2%,⽐上年增速回落2.8个百分点;全国规模以上⼯业企业实现利润同⽐增长3%,⽐上年增速回落21.4个百分点。

⼆是价格总⽔平涨幅⼤幅回落使得以现价计算的税收收⼊增速回落。

1-11⽉全国⼯业⽣产者出⼚价格和居民消费价格同⽐分别下降1.7%和上涨2.7%,⽐上年增速分别回落8.1和2.8个百分点,使得以现价计算的税收收⼊增速回落。

三是⼀般贸易进⼝额增速⼤幅回落。

⼀般贸易进⼝额同⽐增长1.4%,⽐上年增速回落29.6个百分点。

四是结构性减税政策⼒度较⼤,使⼀些主体税种都有不同程度减收。

《居民消费影响因素研究国内外文献综述2000字》

居民消费影响因素研究国内外文献综述1国外研究综述凯恩斯的绝对收入假说为现代消费理论的发展奠定了深远的基础,也是短期宏观经济分析的基础假说,他的边际消费倾向递减规律认为随着消费者的自身当期收入的提高,他的消费支出也会随之提高,不过收入的增幅会高于消费的增幅;杜森贝利(1949)在凯恩斯的假说上推陈出新,将消费与心理因素挂钩,指出消费习惯、周围环境、当期收入等多种因素综合作用于消费者的消费行为。

由于许多消费行为无法用上述假设解释,学者们又将时间因素考虑在内,给予长期问题更多的关注。

莫迪利亚尼(1954)指出人会以他的当期收入和一生收入为依据来选择是否进行当期消费,这就是他著名的生命周期假说。

弗里德曼(1957)提出了持久收入假说,他认为消费者的长期可预期收入对他的长期消费起着决定性作用。

20世纪70年代,世界上许多国家的经济陷入了低增长高通胀的“滞涨”局面,为了解决这些经济问题,消费理论将消费者的理性预期考虑到自己的理论假设中,使消费理论又有了新的内涵和新的发展。

霍尔(1978)的随机游走假说认为消费者的支出与收入等因素无关,是随机游走的,由于他的假设太过严格苛刻,并不能做广泛运用,但他的一些思想仍有借鉴和研究意义。

利兰徳(1968)修正并创新了霍尔的理论模型,提出了预防性储蓄假说,他认为厌恶风险的谨慎消费者为了有能力对抗未来不确定的收入,会在当期减少消费行为,转而进行储蓄。

后来的学者通过实证分析,发现消费并不如霍尔所说的那样是个随机游走的过程,它不仅受到未来可预期收入的影响,而且不可预期收入对其也有影响作用,通过一系列的修正与分析,预防性储蓄假说等一系列消费理论随之诞生。

随着这些理论的不断完善与发展,这些消费理论的解释力也愈来愈强。

2国内研究综述国内对消费领域的系统研究相较于西方起步比较晚,一开始是采取引用西方丰富的数据与理论模型的方法来解释国内的许多消费现象,提出政策措施,解决现实问题。

到了21世纪初国内的学者开始对国外模型进行修正和发展,以期更切合中国实际。

促进居民消费需求的税收政策

目录•引言•居民消费需求现状及问题•税收政策对居民消费需求的影响•促进居民消费需求的税收政策建议目录•实施税收政策促进居民消费需求的路径与措施•案例分析•结论与展望引言当前,我国经济已经进入高质量发展阶段,经济转型升级压力增大,需要寻找新的增长点。

居民消费作为经济增长的重要推动力,对于经济转型升级具有重要作用。

然而,当前我国居民消费需求不足,需要采取措施加以促进。

税收政策作为国家宏观调控的重要工具,具有调节作用,可以促进居民消费需求的增长。

因此,研究促进居民消费需求的税收政策具有重要的现实意义。

此外,税收政策还可以通过调节收入分配、优化资源配置、鼓励消费等途径促进居民消费需求的增长。

因此,研究促进居民消费需求的税收政策具有重要的理论意义。

研究背景与意义研究目的与方法研究目的本研究旨在探讨如何通过税收政策促进居民消费需求的增长,提高居民的消费意愿和消费水平,推动经济转型升级。

研究方法本研究将采用文献综述、实证分析和案例分析等方法,通过对现有研究成果的梳理和评价,以及实证数据的分析和挖掘,提出促进居民消费需求的税收政策建议。

同时,本研究还将结合国内外典型案例进行分析,以验证税收政策对居民消费需求的实际影响。

居民消费需求现状及问题消费水平偏低01目前,我国居民的消费水平相对较低,人均消费支出占比较低,制约了经济的发展。

02消费结构不合理我国居民的消费结构不够合理,基本生活消费占比过高,而发展性消费和享受性消费的比重相对较低。

03区域差异明显我国居民的消费水平在地区之间存在明显的差异,城乡之间、东西部之间的消费差距较大。

居民消费需求现状1 2 3我国居民的消费观念相对落后,缺乏对未来消费的规划和预期,导致消费行为不够理性。

消费观念落后我国目前的消费环境不够完善,如市场秩序不规范、产品质量不高等问题,影响了居民的消费信心。

消费环境不完善我国政府对居民消费的政策支持不足,缺乏有效的政策措施来刺激居民的消费需求。

碳税政策下考虑消费者异质性的供应链动态优化与协调

碳税政策下考虑消费者异质性的供应链动态优化与协调叶同1,关志民,陈大宇(东北大学工商管理学院,辽宁沈阳110169)摘要:基于消费者效用和微分博弈理论与方法先后考察了分散与集中决策下制造商和零售商关于普通产品和低碳产品的差异化定价、制造商关于低碳产品的减排策略以及供应链成员的利润现值。

并提出了收益共享和成本分担混合契约,指出在一定条件下,该契约能实现供应链的完美协调。

最后通过数值仿真,进一步验证本文的主要结论,并对重要参数进行了敏感性分析。

研究结果表明:集中决策下,碳税税率的增高会使产品的低碳水平提升、供应链的利润现值减小,为了保护企业减排的积极性,政府应当兼顾环保目标和企业的利益诉求,制定合理的碳税政策。

无论是分散决策还是集中决策,消费者环保意识可以促使供应链在看似矛盾的逐利动机和环保压力之间达成统一,为了提高消费者环保意识,政府应当倡导低碳消费,开展全民气候变化宣传教育。

关键词:供应链协调;微分博弈;异质消费者;低碳偏好;差异化定价中图分类号:F224 文献标识码:ADynamic Optimization and Coordination of Supply Chain under Carbon Tax Policy Considering Consumer HeterogeneityYE Tong, GUAN Zhi-min, CHEN Da-yu(School of Business Administration, Northeast University, Shenyang 110169, China)Abstract:T he manufacturer’s and the retailer’s differential pricing strategies, the manufacturer’s emission reduction strategies and the supply chain members’ present value of profits in decentralized and cent ralized decision making mode were investigated utilizing the differential game and the consumer utility theory and method. A revenue and cost sharing mixed contract was designed to achieve the perfect coordination of supply chain. Finally, a numerical example verifies the main conclusions of this paper and the sensitivity analysis of key parameters was also presented. The research shows that the low-carbon levels of per-unit product develop and the supply chain’s present value of profits decrease as the carbon taxes increase in centralized decision making mode. To protect the motivation of the enterprises to reduce emissions, the government should take both environmental targets andenterprises’ economic interests into consideration and m ake optimum tax carbon policy. Consumers’ environmental awareness can coordinate the environmental pressure and profit-seeking of the supply chain, which intuitively seem to be contradictory no matter in decentralized or centralized decision making mode. To raise consumers’ environmental awareness, the government should advocatelow-carbon consumption and carry out the publicity and education on climate change.Key words:supply chain coordination; differential games; heterogeneous consumers; low-carbon preference; differential pricing收稿日期:2017-05-26;修回日期:2017-09-26基金项目:国家自然科学基金资助项目(70972100,71372186)作者简介:叶同(1989-),安微宣城人,博士研究生,主要研究方向为供应链管理,E-mail:yetong1989@。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税 收政策与居 民消费需求

— —

基 于结构效应视角 的新思考

储德银 闫 伟

16 2) 10 5

(. 1 安徽财经大学,安徽蚌埠 2 33 ;2 300 .东北财经大学, 辽宁大连

[ 提

要] 本 文运 用税 收经济 效 应原理 系统 阐释 所 得 税 、商 品税 与财产 税 对 居 民消 费 需求

具 ,不 同税 种对 居 民消费 的影 响机理 实际上 存在 较 大差 异 。一般来 说 ,商 品税 主要 通过税 收 的替代效 应对 居 民消费结 构发 挥作 用 ,而所得税 和财 产税则

通过 收人 效 应 影 响居 民 消 费 能 力 与 消 费 总量 ,因

国家商品税制之间的差异会导致消费者的边际替代 率不 同 ,形 成不 同 的消 费模 式 。 君 维 斯 特 和 尤 _利 4

工 学博士 。

感谢 匿名评 审人提 出的修改建议 ,笔者 已做 了相应修改 ,本文文责 自负 。

53

经济理论与经济管理

2 1 年第 3 02 期

此 ,国 内外 理论 界针对 “ 收与 居 民消费之 间 的关 税

增长 3.2/,其 中国 内增 值税 、 国内消 费税 、营 00 9 6 业税 和所 得 税 分 别 增 长 1. ,2. 6 3 8 48/ 75/,2. 9 6 9 和 2 . 。 笔者认 为 ,政府 一 方 面应 将 税 收 收入 04

利格 ( jn q s a d Uni)采 用 詹森 ( o ee ) L u g vt n l g J n ss

效用 函数 实 证 考 察 了税 收 政 策 在 需 求 管 理 中 的 作 用 ,证 明最 优税 收政策 对经 济增 长和居 民需 求能 够 产生 逆周期 稳定 效应 ,即繁荣时 期通过 提 高税负 抑 制通 胀 ,衰退 时期用低 税政 策刺 激经济 ,从 而实 现 私人 消 费 需 求 的 相 对 稳 定 。] 恩 等 人 ( e t r科 5 Kene a)和 卡 普 兰 格 鲁 ( pa ola 认 为 ,税 制 结 1 Kaln go ) 构 的任何 调整都 会产 生重要 的再 分配效 应 ,进而 对

动转变”作为我国未来 5 年工作的基本要求之一 , 并进 一 步 明确 指 出 “ 扩大 居 民消费需 求作 为扩 大 把 内需 的战 略 重点 ” 因此 ,在新 的历 史 时 期 ,有 效 。 增加居 民消费需求 ,切实提高人民生活福利水平 , 较大程度地改善民生状况 ,成为 了我国政府和学术 界亟待解决的难题之一 。虽然我 国居民消费需求不 足 以及 增长缓 慢 的原 因是多 方面 的 ,其 中税 制不 完 善 以及 改革滞 后是 一个 重要 方面 。

此 ,政府 通过 实施差 别化 的税 收政策 不仅可 以调 整 国民收入 分配 格局 ,提 升 中低 收 入者 的消 费 能力 , 还可 以调 节居 民消 费倾 向 ,增强 居 民的消 费意愿 与

购买 力 。也就是 说 ,税收 一方 面可 以通过 收人效 应

的作用机制,在考察我国税制结构整体状况及其对居民消费需求负面影响的基础上,通过建立动 态 面板数 据模 型 与采 用 对 居 民消 费 需求 的结 构 效 应 ,结果 发

现 : 一方面 ,财产税 挤入 居 民消 费;另 一方 面 ,商 品税 和所 得税 均挤 出居 民消 费需求 ,但开 征利

息税能够显著 降低个人所得税对居民消费需求的抑制效应。基于理论分析与实证估计结果,本文

认 为 ,政 府 为 了提 高税 收政策 对居 民消 费需 求调 节的针 对性 与激励 效果 ,应 充分发 挥 税收政 策 的

结构效应,积极推进 与实行 “ 有增有减” 的新一轮税制改革 ,构建 与扩大居 民消费需求相协调的 税 制结构 。 [ 关键词] 税收政策;居 民消费需求;结构效应;动态面板数据模型

[ 中图分类 号]F 1 .2 [ 80 42 文献标 识 码]A [ 文章 编 号] 10 -56 (0 2 3 03 1 00 9X 2 1)0 一o 5 一l

一

、

引言

自改革 开放 以来 ,中国经济 取得 了举世 瞩 目的

辉煌成就 。然而与之同时 ,居民消费需求增长率及 其对经济增长的贡献率却持续走低 ,这显然有悖发 展经济 、让 民众 共享改 革成 果 的政策美 好憧 憬 。十 届 全 国人 大 四次 会议通 过 的 《 国民经 济和社 会发 展 第 十二 个 五年规 划纲要 》将 “ 建扩 大 内需 长效 机 构 制,促进经济增长向依靠消费、投资 、出口协调拉

近 年来 ,我 国税 收收入 快速 增加 、财政 实力 显 著增 强 。2 1 0 0年 ,全 国税 收 收 入 为 7 9 元 , 730亿

[ 收稿 日期] 2 1 —1 —1 O1 0 0 [ 基金 项 目] 国家 社会科 学基 金项 目 “ 民边 际消费倾 向与扩 大 国内消费 问题研 究” (0 J 1 ) 居 1C Y0 6 [ 作者 简介 ] 储 德银 (9 6 ) 17 一 ,男 ,安徽 岳西人 ,安徽 财 经 大 学 财政 与公 共 管 理 学 院 副教 授 ,经 济学博士; 闰 伟 (9 3 ) 1 6一 ,男,辽宁抚顺人,东北财经大学财税学院兼职教授 ,博士生导师,

系” 很少 产生争 议 ,也 使得 税收 政策对 居 民消费 的 结构 效 应 遭 受 忽视 。波 尼斯 ( o i B ns )认 为 ,不 同

增收部分用于教育 、医疗 、卫生等与居 民消费息息 相关 的 民生领域 ;另 一方 面 ,政 府还应 通过 税制 的 结构 性调 整最 大限 度 地促 进 居 民消 费需 求 的扩 张 。 税 收政策 作为 国家宏 观调 控一项 行之有 效 的常用 工