财务管理1301 上官弘建 201300180141

财务管理专业编码

财务管理专业编码(原创实用版)目录1.财务管理专业简介2.财务管理专业编码的意义3.财务管理专业编码的构成4.财务管理专业编码的应用5.财务管理专业编码的发展趋势正文1.财务管理专业简介财务管理专业是一门研究如何有效运用财务资源,提高企业经济效益和社会效益的学科。

财务管理专业的核心任务是预测、决策、控制和评价企业的财务活动,为企业创造价值。

财务管理专业的毕业生主要在企事业单位、金融机构、政府部门等领域从事财务管理、财务策划、投资分析等工作。

2.财务管理专业编码的意义财务管理专业编码是对财务管理专业进行分类和标识的一种编码体系。

它有助于提高财务管理专业的教育质量和培养水平,方便企事业单位、金融机构、政府部门等对财务管理专业人才的需求进行准确识别和合理使用。

3.财务管理专业编码的构成财务管理专业编码主要由三部分构成:(1)专业代码:用数字表示,如 120204,代表财务管理专业。

(2)专业名称:财务管理。

(3)专业方向:根据不同的培养目标和课程设置,财务管理专业可以分为多个方向,如财务管理、资产评估、金融管理等。

4.财务管理专业编码的应用财务管理专业编码在教育、就业、人力资源管理等领域具有广泛的应用。

主要体现在以下几个方面:(1)教育机构:教育机构可以根据专业编码开设相应的课程,制定教学计划,确保培养质量。

(2)企事业单位:企事业单位可以根据专业编码招聘合适的财务管理专业人才,提高企业的财务管理水平。

(3)金融机构:金融机构可以根据专业编码对财务管理专业人才进行信贷评估和风险控制。

(4)政府部门:政府部门可以根据专业编码对财务管理专业人才进行资格认证和职称评定。

5.财务管理专业编码的发展趋势随着我国经济的发展和财务管理专业的不断壮大,财务管理专业编码将呈现出以下发展趋势:(1)编码体系将更加完善,覆盖更多的专业方向。

(2)编码体系将与国际接轨,提高我国财务管理专业在国际上的竞争力和影响力。

(3)编码体系将更加注重信息化建设,实现财务管理专业编码的数字化、网络化和智能化。

财务管理实训及参考答案

财务管理实训资料第1章财务管理理论基础本章实训要点:理解财务管理的概念,了解财务管理在实际中的重要作用;掌握财务管理的内容和原则;了解企业财务管理的目标、企业理财的环境;理解并掌握货币时间价值和风险价值理论。

实训目的和要求:通过实训案例分析,使学生在了解财务管理相关概念、内容和原则的基础上,能够对企业当前的财务管理环境做出正确的分析;并能够借助实训案例,在教师的指导下,独立思考和分析所给案例资料,再结合有关理论,通过对案例的加工、整理与分析,拓展思维能力,根据企业的不同情况和要求,能够正确地对企业财务管理状况做出判断和预测,掌握应有的专业知识和技能。

案例1周教授是中国科学院院士,一日接到一家上市公司的邀请函,邀请他担任公司的技术顾问,指导开发新产品。

邀请函的具体条件有如下几点。

(1)每个月来公司指导工作一天。

(2)每年聘金10万元。

(3)提供公司所在该市住房一套,价值100万元。

(4)在公司至少工作5年。

周教授对上述工作待遇很感兴趣,对公司开发的新产品也很有研究,决定接受这份工作。

但他不想接受住房,因为每月工作一天,只需要住公司招待所就可以了,因此,他向公司提出,能否将住房改为住房补贴。

公司研究了周教授的请求,决定可以每年年初给周教授补贴25万元住房补贴。

收到公司的通知后,周教授又犹豫起来。

如果向公司要住房,可以将其出售,扣除售价5%的契税和手续费,他可以获得95万元,而若接受住房补贴,则可于每年年初获得25万元。

问题:(1)假设每年存款利率为2%,则周教授应如何选择呢?(2)如果周教授本身是一个企业的业主,其企业的投资回报率为32%,则周教授又应如何选择呢?案例分析:(1)要解决上述问题,主要是要比较周教授每年收到25万元的现值与一次售房95万元的大小问题。

由于住房补贴于每年年初发放,因此对周教授来说是一个先付年金。

其现值计算如下:P=A×[(P/A , i , n-1)+1]=25×[(P/A , 2% , 5-1)+1]=25×(3.8077+1)=120.19从这一点来说,周教授应该接受住房补贴。

南昌大学2012年硕士研究生拟录取名单(2)

001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 001 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002 002

《财务管理》说课课件

目录

• 课程简介 • 财务管理基础知识 • 财务分析 • 财务决策 • 财务预算与控制 • 财务风险管理 • 案例分析与实践

01

CATALOGUE

课程简介

课程目标

培养学生的财务思维和决 策能力。

培养学生对企业财务管理 的实际操作能力。

掌握财务管理的基本概念 、原理和方法。

01

03 02

课程内容

财务分析

财务报表分析、财 务比率分析和财务 预测。

筹资决策

资本结构、筹资方 式和股利政策。

财务管理基础

财务管理的概念、 目标和职责。

投资决策

资本预算、风险评 估和投资组合理论 。

营运资金管理

现金管理、应收账 款管理和存货管理 。

课程安排

理论教学

通过讲解、案例分析和课堂讨论,使学生掌握财 务管理的基本知识和方法。

通过分析企业的财务报表、经营计划 及其他相关资料,识别企业潜在的财 务风险。

财务风险的评估

运用定性和定量分析方法,评估企业 财务风险的大小和影响程度,为企业 制定风险防范和控制措施提供依据。

财务风险的防范与控制

建立财务风险预警系统

通过监测和分析各项财务指标的变化,及时发现潜在的财务风险,并 采取应对措施。

营运资金管理

1 2

应收账款管理

制定合理的信用政策,加速应收账款的回收。

存货管理

合理控制存货的采购、生产和销售,降低存货成 本。

3

流动资金管理

确保企业日常经营所需的流动资金,提高资金使 用效率。

05

CATALOGUE

财务预算与控制

财务预算的概念与编制

总结词

理解基础,方法掌握

2013财科所硕士录取名单

15 816013112400042 谢耀辉 男 16 816013112500048 张惠敏 女 17 816013362600818 饶诗涵 男 18 816013372100926 19 816013372500858 杨颂 李泽 女 男

税收征管信息化 404.40 宏观调控与财政 403.10 投资与财政 财政政策理论 402.90 402.60

宏观调控与财政 419.10 投资与财政 投资与财政 投资与财政 418.90 417.10 415.20

4 816013442601216 许庆华 男 5 816013112600098 余鹏程 男 6 816013112600066 平宁 男

7 816013112400040 贾若愚 男 8 816013512101250 李佳璐 女 9 816013112600070 李浩杰 男 10 816013112600071 冯利红 女 11 816013112600088 冯娜 女

0.0 0.0 0.0 0.0 0.0

396 377 377 386 386

70 71 71 74 68

7பைடு நூலகம் 70 74 76 73

139 138 128 129 133

111 98 104 107 112

宏观调控与财政 395.20 国家税收 394.70

收攻读硕士学位研究生拟录取名单(财政学)

2013年财政部财政科学研究所招收攻读硕士学位研究生拟录取名单(财政学)

序 号 考生编号 姓名 赵录 宋睿 李栋 性 报考专业 别 男 女 男 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 财政学 报考研究方向 加权总分 投资与财政 国家税收 435.80 422.50 经济学综合 外语 政治(笔 专业 专业(面 综合素质 初试 (面试) (面试) 试) (笔试) 试) (面试) 总分 92.0 90.0 93.0 95.0 95.0 95.0 92.0 88.0 80.0 90.0 95.0 70.0 95.0 80.0 88.0 70.0 95.0 93.0 85.0 90.0 88.0 83.0 88.0 84.0 84.0 70.0 88.0 77.0 84.0 76.0 74.0 92.0 88.0 78.0 81.0 62.0 65.0 68.0 80.0 81.0 82.0 83.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 77.0 78.0 78.0 76.0 76.0 77.0 84.0 77.0 84.0 79.0 80.0 81.0 82.0 77.0 96.0 80.0 75.0 85.0 79.0 78.0 76.0 90.0 94.0 86.0 88.0 82.0 95.0 85.0 91.0 87.0 81.0 84.0 93.0 94.0 82.0 85.0 91.0 88.0 84.0 82.0 86.0 89.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 432 409 408 408 414 397 399 398 397 401 386 393 382 397 381 399 393 380 386 380 381 政治 外国语 业务课1 业务课2 理论 75 74 67 68 78 70 70 71 78 73 63 77 77 71 75 77 69 70 75 74 76 82 74 71 71 69 67 65 79 78 69 82 72 65 73 55 73 75 65 65 68 57 149 141 146 146 146 137 135 142 126 143 132 137 141 145 135 131 140 130 134 141 124 126 120 124 123 121 123 129 106 115 116 109 107 99 108 116 118 109 115 112 97 124 1 816013372600964 2 816013372301003 3 816013112500065

《财务管理》平时作业参考答案

第二章财务管理的价值观念P52练习题1.假设甲公司有一笔123 600元的资金,准备存入银行,希望在8年后利用这笔款项的本利和购买一套生产设备,当时的银行存款利率为10%,该设备的预计价格为25 0000元。

请用数据说明8年后甲公司能否用这笔款项的本利和购买设备。

F=123,600×(F/P,10%,8)=123,000×2.144=264,998.4元2.乙企业于年初向银行借款10万元购买设备,第1年年末开始还款,每年还款一次,等额偿还,分5年还清,银行借款利率为12%。

乙企业每年应还款多少?A=100,000÷(P/A,12%,5)=100,000÷3.605=27,739.25元3.某人现在准备存入一笔钱,以便在以后的20年中每年年底得到5 000元,设银行存款利率为10%。

此人目前应存入多少钱?P=5,000×(P/A,10%,20)=5,000×8.514=42,750元4.某人每年初存入银行1 000元,银行存款利息率为5%。

计算第10年末的本利和为多少?F=1,000×(P/A,5%,10)× (1+5%)=1,000×12.578×(1+5%)=13,206.9元5.丙公司需用一台设备,买价为1 600元,可用10年。

如果租用,则每年年初需付租金200元。

除此以外,买与租的其他情况相同。

假设利率为6%。

请用数据说明购买与租用何者为优。

租用:P=200×(P/A,6%,10)×(1+6%)=200×7.36×(1+6%)=1560.32元〈购买价格1600元,所以应租用6.某企业向银行借入一笔款项,银行贷款的年利率为10%,每年复利一次。

银行规定前10年不用还本付息,但从第11~20年每年年末偿还本息5 000元。

请用两种方法计算这笔借款的现值。

财务管理学第五版课后答案txt

第二章练习题1.某公司需用一台设备,买价为9000元,可用8年。

如果租用,则每年年初需付租金1500元。

假设利率8%。

要求:试决定企业应租用还是购买该设备。

解:用先付年金现值计算公式计算8年租金的现值得:V0 = A×PVIFA i,n×(1 + i)= 1500×PVIFA8%,8×(1 + 8%)= 1500×5.747×(1 + 8%)= 9310.14(元)因为设备租金的现值大于设备的买价,所以企业应该购买该设备。

2.某企业全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银行借款利率为16%。

该工程当年建成投产。

解:(1)查PVIFA表得:PVIFA16%,8 = 4.344。

由PVAn= A·PVIFAi,n得:A = PVA n/PVIFA i,n= 1151.01(万元)所以,每年应该还1151.01万元。

(2)由PVA n= A·PVIFA i,n得:PVIFA i,n =PVA n/A 则PVIFA16%,n = 3.333查PVIFA表得:PVIFA16%,5 = 3.274,PVIFA16%,6= 3.685,利用插值法:年数年金现值系数5 3.274n 3.333 6 3.685由以上计算,解得:n = 5.14(年) 所以,需要5.14年才能还清贷款。

3、中原公司和南方公司股票的报酬率及其概率分布如表2-18所示 解:(1)计算两家公司的预期收益率: 中原公司 = K 1P 1 + K 2P 2 + K 3P 3= 40%×0.30 + 20%×0.50 + 0%×0.20 = 22%南方公司 = K 1P 1 + K 2P 2 + K 3P 3= 60%×0.30 + 20%×0.50 +(-10%)×0.20= 26%(2)计算两家公司的标准差:中原公司的标准差为:%1420.0%)22%0(50.0%)22%20(30.0%)22%40(222=⨯-+⨯-+⨯-=σ南方公司的标准差为:%98.2420.0%)26%10(20.0%)26%20(30.0%)26%60(222=⨯--+⨯-+⨯-=σ(3)计算两家公司的变异系数: 中原公司的变异系数为: CV =14%/22%=0.64南方公司的变异系数为:CV =24.98%/26%=0.96由于中原公司的变异系数更小,因此投资者应选择中原公司的股票进行投资。

1第1章总论考点 河北《账务管理学》专接本选拔考试

财务管理的基本内容

1.企业筹资管理 2.企业投资管理 3.营运资本管理 4.利润及其分配的管理

判断题

1.企业财务是以现金收支为主的资金收 支活动的总称。( )

(企业财务活动)

2.企业财务管理的基本内容有筹资管理、 投资管理、营运资本管理和利润及其分配 管理四部分。( )

二、企业财务关系

因资金筹集而产生的资金收支,便是 企业筹资引起的财务活动。

1.资金的收入: 发行股票、发行债券、吸收直接投资

等。 2.资金的支出: 偿还借款、支付利息、股利以及各种

筹资费用等。

1. 下列经济活动中,属于筹资活动的是 ( )(2013年考)

A. 发行股票

B.购买股票

C.发行债券

D.购买债券

1.下列经济行为中,属于企业投资活动 的有( )。

A.企业购置无形资产

B.企业提取盈余公积金

C.支付利息

D.企业与其他企业联营

(三)企业经营引起的财务活动

因日常经营活动而产生的资金收支, 属于企业经营引起的财务活动。

1.资金的支出: 采购材料、采购商品、支付工资和其

他营业费用等。 2.资金的收入: 产品或商品销售收入、短期借款方式

会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学 会计学

30(-10) 80 40(+40)黄骅 80(+80) 35(+5) 60(+30) 60(-40) 35(+35) 40 (-40) 135 (-65) 20(+20) 615 560

河北省2014年专接本选拔考试 《财务管理学》题型

内部筹资 外部筹资 筹 资

投资

经营

财务管理(第三版)王化成_人民大学出版社_课后练习题答案

第1章案例思考题1.参见P8-112.青鸟的财务管理目标经历了从利润最大化到公司价值最大化的转变3.最初决策不合适,让步是对的,但程度、方式等都可以再探讨。

第20章练习题1.可节省的人工成本现值=15000*4.968=74520,小于投资额,不应购置。

2.价格=1000*0.893=893元3.(1)年金=5000/4.344=1151.01万元;(2)5000/1500 =3.333,介于16%利率5年期、6年期年金现值系数之间,年度净利需年底得到,故需要6年还清4.5.A=8%+1.5*14%=29%,同理,B=22%,C=13.6%,D=43%6.价格=1000*8%*3.993+1000*0.681=1000.44元7.K=5%+0.8*12%=14.6%,价格=1*(1+3%)/(14.6%-3%)=8.88元第二章案例思考题案例11.365721761+1%1+8.54% 1267.182⨯⨯⨯=()()亿元2.如果利率为每周1%,按复利计算,6亿美元增加到12亿美元需要70周,增加到1000亿美元需要514.15周案例21.2.可淘汰C,风险大报酬小3.当期望报酬率相等时可直接比较标准离差,否则须计算标准离差率来衡量风险第21章案例思考题假定公司总股本为4亿股,且三年保持不变。

教师可自行设定股数。

计算市盈率时,教师也可自行设定每年的股价变动。

趋势分析可做图,综合分析可用杜邦体系。

第四章 练习题1.解:每年折旧=(140+100)4=60(万元)每年营业现金流量=销售收入(1税率)付现成本(1税率)+折旧税率=220(140%)110(140%)+6040%=13266+24=90(万元)投资项目的现金流量为:140 1004010%,610%,410%,210%,2100PVIF 10%,1140=400.564+903.1700.826400.8261000.909140=22.56+235.6633.0490.9140=-5.72(万元)(2)获利指数=(22.56+235.6633.04)/(90.9+140)=0.98(3)贴现率为10%时,净现值=-5.72(万元) 贴现率为9%时,净现值=40PVIF 9%,6+90PVIFA 9%,4PVIF 9%,240PVIF 9%,2100PVIF 9%,1140=400.596+903.2400.842400.8421000.917140=23.84+245.5333.6891.7140=-3.99(万元)设内部报酬率为r ,则:72.599.3%9%1099.3%9+-=-rr=9.41%综上,由于净现值小于0,获利指数小于1,贴现率小于资金成本10%,故项目不可行。

财务管理试题,资料 (262)

汉族

财务0501

罗莉莎

女

1985.11.06

湖南宁乡

汉族

本科生导师:张颖8830487

专业班级

姓名

性别

出生年月

籍贯

民族

财务0501

王静君

女

1986.10.05

浙江宁波

汉族

财务0501

张玥

女

1986.11.14

天津市

汉族

财务0502

张晓龙

男

1985.12.20

山东高密

汉族

财务0502

陈曦

女

1987.08.08

湖南邵阳

汉族

财务管理

本科生导师:郑连元8836677

专业班级

姓名

性别

出生年月

籍贯

民族

财务0502

梁丽娟

女

1987.08.17

安徽阜阳

汉族

财务0502

杨旭

女

1987.08.13

河北廊坊

汉族

财务0502

杨海固

男

1988.04.23

福建安溪

汉族

财务0502

赵瑶瑶

女

1985.02.19

广西全州

汉族

本科生导师:杨艳军8877888

湖南衡阳

汉族

财务0502

周明月

女

1986.11.16

吉林双辽

汉族

财务0502

叶萍

女

1987.09.11

江西新建

汉族

财务0502

孙奇

女

1986.04.22

辽宁彰武

汉族

财务管理

本科生导师:陈艳艳8837550

财务管理专业代码

财务管理专业代码

财务管理专业代码是120204。

财务管理专业培养具备管理、经济、法律和理财、金融等方面的知识和能力,能在工商、金融企业、事业单位及政府部门从事财务、金融管理以及教学、科研方面工作的工商管理学科高级专门人才。

财务管理是企业管理的一个组成部分,它是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。

简单的说,财务管理是组织企业财务活动,处理财务关系的一项经济管理工作。

财务管理是研究如何通过计划、决策、控制、考核、监督等管理活动对资金运动进行管理,以提高资金效益的一门经营管理学科。

一、财务管理专业的定义

财务管理主要研究管理学、经济学、法学、金融学等方面的基本知识和技能,通过计划、决策、控制、监督等管理活动对资金运动进行管理规划,进行融资、投资及资本运营,并对亏损、破产等财务危机进行预测、防范和化解等。

二、财务管理专业课程体系

《管理统计学》、《税收学》、《高级会计学》、《财务信息系统》、《高级财务会计学》、《金融会计学》、《证券投资学》、《中高级财务管理》、《财务报表编制与分析》、《财务与会计电算化》部分高校按以下专业方向培养:会计、财务会计、企业理财、税务筹划、投资理财、理财规划师、注册会计师、国际资产经营、企业财务管理、财务与资本运营。

三、财务管理专业的发展前景

1.就业方向:各类企事业单位:会计员、出纳员、成本会计、管理会计、财务管理、财务分析;金融类企业:理财规划。

2.考研方向:会计、工商管理、会计学等。

《财务管理》教学大纲dg-kj-07

《财务管理》教学大纲本课程是管理类会计学专业的核心课、必修课。

本课程讲述基本的现代资本市场理论及其在公司的投资决策和融资决策中的应用。

内容包括现值、资本预算、债券和股票价值评估、市场效率、收益和风险、证券组合理论、资本资产定价模型(CAPM)、股利政策、资本结构、融资决策、财务业绩分析、财务规划与成长、营运资本、公司并购等。

通过学习现代财务管理基本原理及其在实践中的运用,使学生了解企业财务决策过程及影响财务决策各因素相互之间的关系,为将来的管理实践和进一步研究打下基础。

三、本课程与相关课程的联系(先修、后继课程)会计原理是本课程的先修课,它为财务管理奠定基础,本课程的很多概念来源与会计原理。

四、教学内容及基本要求各章节主要内容、重点难点及学生所需掌握的程度。

第一章导论1.1财务管理的概念和职能;一般了解1.2企业财务管理的基本问题、内容和目标;一般了解1.3财务管理的环境:组织环境、税收环境、金融环境;一般了解第二章财务管理的观念1.1现值和未来值;重点掌握1.2年金的现值和未来值;重点掌握1.3债券和股票的价值判断;重点掌握1.4风险和收益;一般理解1.5资本资产定价模型;理解第三章投资决策1、资本预算方法与现金流量预测;重点掌握2、投资决策中的现金流构成;理解3、评价指标:投资回收期,净现值,内部收益率,获利能力指数;重点掌握4、项目的风险问题和实例分析;理解5、企业购并;重点掌握第四章中长期融资1.1概述;理解1.2有效市场假设;一般理解1.3股权融资;重点掌握1.4债务融资;重点掌握1.5租赁融资;重点掌握1.6中长期融融资决策;重点掌握1.7股利政策重点掌握第五章营运资本管理1.1营运资本管理策略——收益和风险权衡;重点掌握1.2现金和与应收帐款管理;重点掌握1.3存货管理;重点掌握1.4短期融资决策;重点掌握第六章资本成本、结构和杠杆原理1.1资本成本理论;重点掌握1.2资本结构理论;重点掌握1.3杠杆原理;重点掌握第七章企业财务业绩分析及财务预算1.1财务报表分析的基本方法;重点掌握1.2比率分析及综合分析;重点掌握1.3财务预算编制方法;重点掌握1.4财务总预算的编制;重点掌握第八章公司重组、清算和破产1.1公司重组的类型;重点掌握1.2公司价值评价;理解1.3破产清算;理解五、课程考核办法课程考核办法:期末考试,开卷。

财务管理案例分析--教学大纲

财务管理案例分析一、课程说明课程编号:160420Z1O课程名称:财务管理案例分析/CasesAna1ysisOfFinancia1Management课程类别:专业课学时/学分:16/1先修课程:会计学、财务管理学、财务分析适用专业:财务管理专业教材、教学参考书:教材及参考书:1、裘益政,竺素娥.财务管理案例(第二版).东北财大出版社,20142、汤谷良.财务管理案例(第二版).北京大学出版社,20123、王棣华.财务管理案例精析(第二版).中国市场出版社,2014二、课程设置的目的意义《财务管理案例分析》是财务管理本科专业的专业课程之一,通过本课程的教学,使学生掌握案例分析的基本原理和运作程序,能够运用所学的财务管理学及其它相关学科的基本理论、基本方法和基本技能,通过对案例的阅读、问题的识别和分析、讨论,进一步提高学生的财务理论水平和专业判断水准,培养学生分析、解决现实财务管理问题的能力。

三、课程的基本要求通过本课程的学习,学生能达到以下培养要求:1.专业知识通过本课程的学习,进一步加强学生对财务管理基本理论和基本方法的理解与应用,做到基础知识与案例的有机结合,书本理论与现实的融会贯通,提高学生的财务管理理论水平和专业判断水准。

2.专业能力通过本课程的学习,要求学生能够运用财务管理的基本理论与方法分析经典财务案例以及现实的财务管理相关问题,强化学生的实践意识、实务技能,提高学生独立思考、分析问题和解决实际问题的能力。

3.专业素质具备财务管理专门知识和技能,具有创新意识、事业心、责任感和严谨的工作态度,以及遵纪守法、诚实守信和勇于奉献的精神,坚持职业操守和道德规范的专业素质。

四、教学内容、重点难点及教学设计五、实践教学内容和基本要求无六、考核方式及成绩评定。

周末班期末考试安排101228

26 17+8 25 24 28+1 30 30+2 18 18 15+6 21 0+28 21 20 30+2 30 25+3 28 28 28 20+1 22 22 22 29+3 32 31 22 21 27

C1504 C2301 C2302 C2303 C2304 C2305 C2306 C1201 C1202 C1203 C1204 C1301 C1302 C1303 C1209 C1210 C1401 C1402 C1403 C1404 C1501 C1502 C1503 C1504 C2101 C2102 C2103 C1304 C1305 C2201

09人力资源(专) 09人力资源(专) 09人力资源(专) 10工商(本) 10工商(本) 10工造(专1) 10工造(专1) 10工造(专1) 10工造(专2) 10工造(专2) 07工造(本) 07工造(本) 09工商(本) 09工商(本) 09工造(专升本2) 09工造(专升本2) 09工造(专升本2) 09工造(专升本2) 09工造(专升本2) 09土木(专升本) 09土木(专升本) 09土木(专升本) 09土木(专升本) 09土木(专升本) 09人力资源(专升 09人力资源(专升 09会计电算化(专) 10会计电算化(专)

09人力资源(专) 10工造(专1) 10工造(专1) 10工造(专1) 10工造(专2) 10工造(专2) 10建工(专) 07工造(本) 07工造(本) 09工商(本) 09工商(本) 09工造(本) 09工造(本) 09工造(本) 09会计学(专升本) 09会计学(专升本) 09工造(专升本1) 09工造(专升本1) 09工造(专升本1) 09工造(专升本1) 09工造(专升本2) 09工造(专升本2) 09工造(专升本2) 09工造(专升本2) 09土木(专升本) 09土木(专升本) 09土木(专升本) 09人力资源(专升 09人力资源(专升 09人力资源(专)

0b9746c0-690d-485b-8a04-8c4b7b6be166

体育系

1

体育教育训练学040303

硕士及以上

排球或武术方向

现代传媒系

1

计算机应用技术081203

硕士及以上

通信与信息系统081001

硕士及以上

外语系

1ቤተ መጻሕፍቲ ባይዱ

法语语言文学050203

硕士及以上

数学与计算机

科学系

1

应用经济学0202

硕士及以上

本科为211或985高校毕业生,风险管理与保险精算方向,具有保险、精算经验者优先

经济贸易系

3

财务管理120202或会计学120201或投资学020114或审计学110208或税务020110

硕士及以上

总务处

1

土木工程0814

硕士及以上

党(院)办

1

档案学120503

硕士及以上

中共党员

合计

12

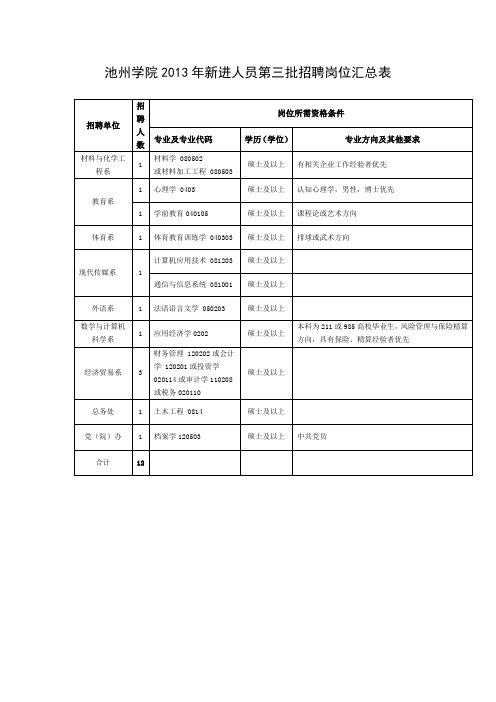

池州学院2013年新进人员第三批招聘岗位汇总表

招聘单位

招聘人数

岗位所需资格条件

专业及专业代码

学历(学位)

专业方向及其他要求

材料与化学工程系

1

材料学080502

或材料加工工程080503

硕士及以上

有相关企业工作经验者优先

教育系

1

心理学0403

硕士及以上

认知心理学,男性,博士优先

1

学前教育040105

硕士及以上

财务管理课程标准

绍兴文理学院上虞分院《财务管理》课程标准编写人:罗智颖审核人:*** 审定单位:财信系会计教研室编写日期: 2010年 9月1.课程性质和设计思路1-1课程性质:1-1-1课程的地位与作用《财务管理》是会计专业的一门专业必修课,同时也是其它经济与管理专业的一门重要专业基础课。

本课程以企业资金运动为中心内容,以资金的筹集、投放、耗费、收入和分配为框架,阐述财务管理的基本理论问题以及正常的财务运作一系列环节:预算、筹资、投资、营运、收益与分配、财务成果评价。

具有较强的实用性,又有较强的理论性,计算内容较多,且与实践结合紧密,有广泛的适用性。

学好本课程是学生毕业后成为合格会计工作者的基本保证,也是本专业学生取得会计专业技术资格以及注册会计师等执业资格的必考科目之一。

通过本课程的学习,使学生了解企业的财务决策过程及影响财务决策个因素相互之间的关系,掌握资金筹划与运作、成本分析与控制、利润分配、财务报表分析等能力,为将来胜任会计职业工作岗位中财务管理这一工作领域奠定良好基础,是会计专业人才培养目标实现的必要条件,也是学生走上工作岗位后专业技术资格晋升的必然要求。

1-1-2与其他课程的关系《本课程的先修课程是《基础会计》、《经济学基础》、《经济数学》和《管理学原理》,后续课程是《成本会计》、《管理会计》和《财务会计》等,是管理会计这一分支领域的专业核心课程。

根据会计专业相关的职业工作岗位能力的要求,本课程提供了从事财务管理工作的必备知识和技能,并为后续专业课程《成本会计》、《财务会计》、《管理会计》和《会计报表分析》的学习和学生今后所从事的会计工作奠定坚实的基础。

1-2设计思路:1-2-1课程设计总体思路坚持以会计职业岗位能力培养为重点的思路与理念来设计《财务管理》课程内容并组织教学。

《财务管理》课程以完成财务管理岗位的实际工作任务为导向组织教学过程,按照工业企业资金运动过程序化教学内容。

具体分为五大模块(七个工作项目),一是财务管理基础,包括财务管理基本理论和基本价值观念;二是企业资金筹集管理活动;三是项目投资管理活动;四是资金运营管理活动;五是财务成果的分配与分析评价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Part 1:

Paper cutting is one of the most popular Chinese traditional forms of art. Chinese paper cutting has a long history that lasted more than 1500 years, it particularly widespread during the Ming and Qing Dynasties. People always decorate theirs rooms with paper cutting. Especially during the Spring Festival and wedding celebrations, paper cutting are used to decorate doors and windows and rooms to increase festival atmosphere. The color most widely used in paper cutting is red, which represents health and boom. Chinese paper cutting is very popular around the world and it is always sent as a present to foreign friends.

Part 2:

Nothing Succeeds Without a Strong Will

As a humorous saying goes: “Quitting smoking is the easiest thing in the world, I’ve done it hundred of times.”It means that if you want to be succeed,you should have a strong will before whatever you do.

In current world, massive people only do things without some wills so that a few of them can succeed. All kinds of examples clearly indicate that we must have a strong will. For example, if we want to quit smoking,only strong will can make

us insist of doing it. Once we do something successfully, we can realize that strong will is a significant promise to help a man to do something easily.

In short, there is none of dream can come true without a strong will, nothing is more significant than a strong will.。